Tamanho e Participação do Mercado de Vidro de Baixo Teor de Ferro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Baixo Teor de Ferro por Mordor Intelligence

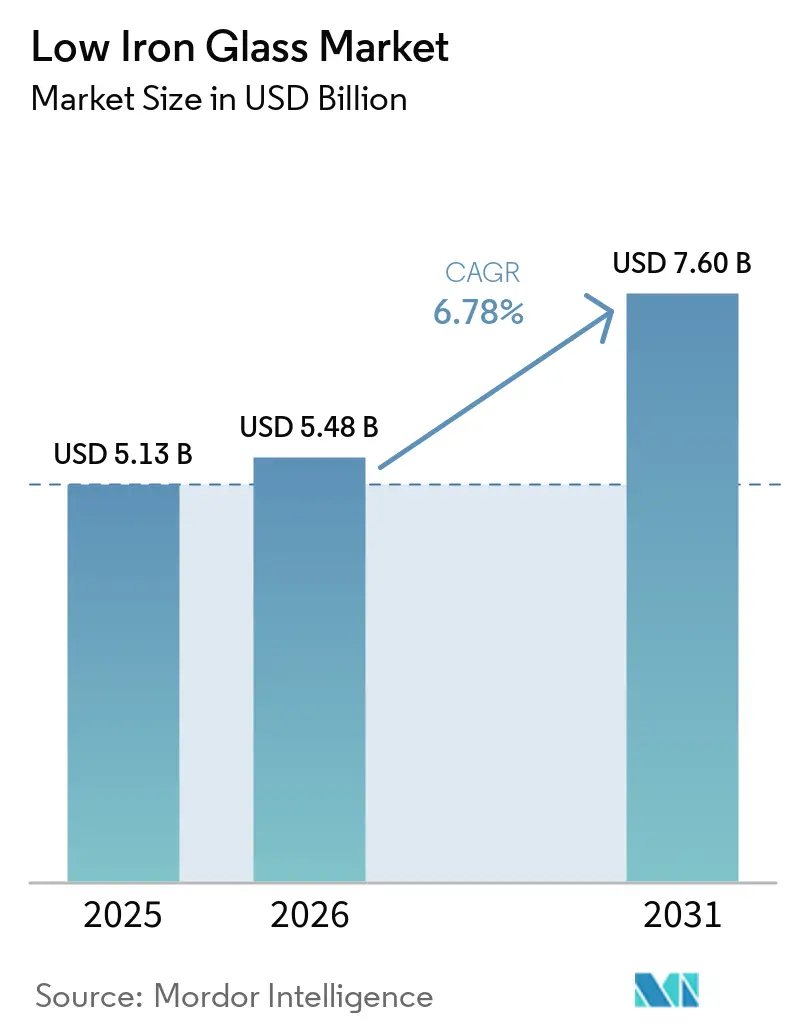

O tamanho do mercado de vidro de baixo teor de ferro está projetado em USD 5,13 bilhões em 2025, USD 5,48 bilhões em 2026, e deve atingir USD 7,60 bilhões até 2031, crescendo a um CAGR de 6,78% de 2026 a 2031. A demanda está se deslocando para substratos de precisão que suportam módulos fotovoltaicos de próxima geração, fachadas eletrocrômicas e óptica de display de alta resolução, à medida que os especificadores avançam além do vidro float padrão. Formulações de vidro de baixo teor de ferro transparente com variantes revestidas, como antirreflexo, baixa emissividade (Low-E) e óxido condutor transparente (TCO), estão impulsionando o mercado de vidro de baixo teor de ferro, alimentado pela expansão dos fotovoltaicos integrados em edificações (BIPV) e plataformas de edifícios inteligentes. A região Ásia-Pacífico lidera o mercado, apoiada pela significativa participação da China na capacidade global de produção de vidro fotovoltaico. Enquanto isso, a América do Norte está aumentando as adições de capacidade, apoiada pela Lei de Redução da Inflação dos Estados Unidos. No entanto, desafios como o fornecimento restrito de areia de sílica, a exposição à precificação de carbono e o prêmio de custo em comparação ao vidro float padrão estão moderando o crescimento. A integração vertical e as iniciativas de reciclagem estão ajudando a reduzir as disparidades de custo e apoiar os esforços de descarbonização.

Principais Conclusões do Relatório

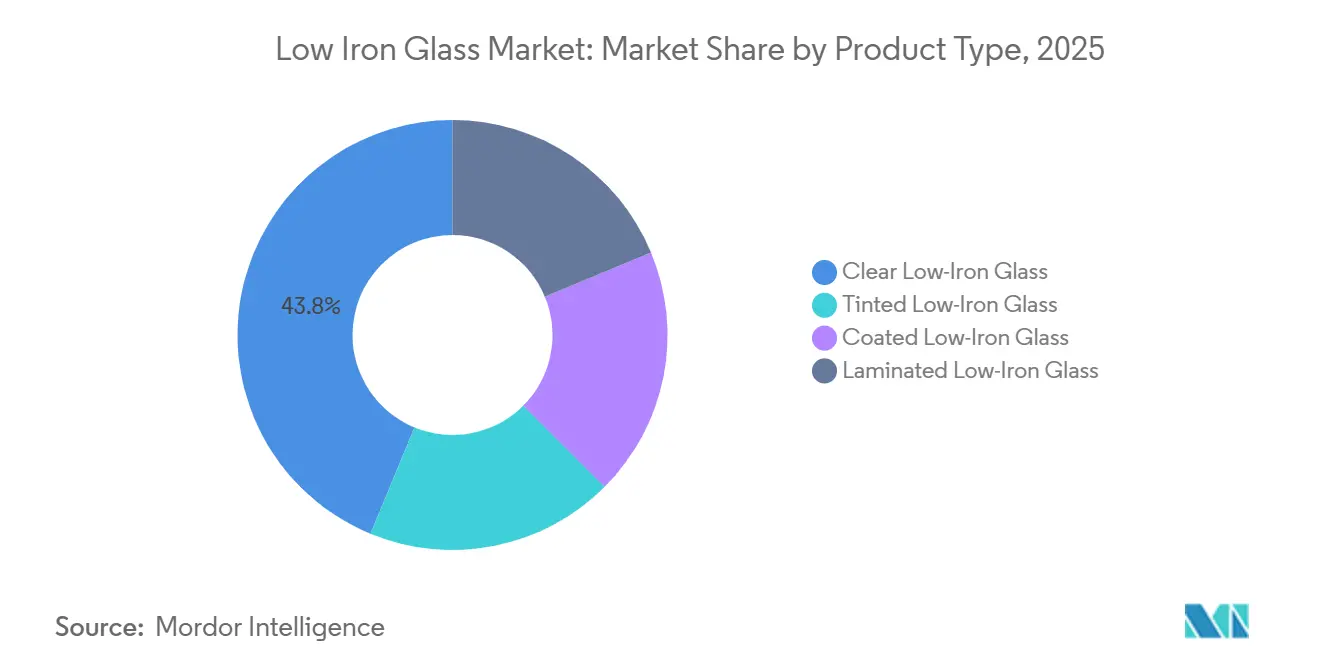

- Por tipo de produto, o vidro de baixo teor de ferro transparente liderou com 43,78% da receita de 2025, enquanto as variantes revestidas estão projetadas para expandir a um CAGR de 7,38% até 2031.

- Por aplicação, as fachadas arquitetônicas e de edificações detiveram 35,83% do valor de 2025 e estão avançando a um CAGR de 7,39% até 2031.

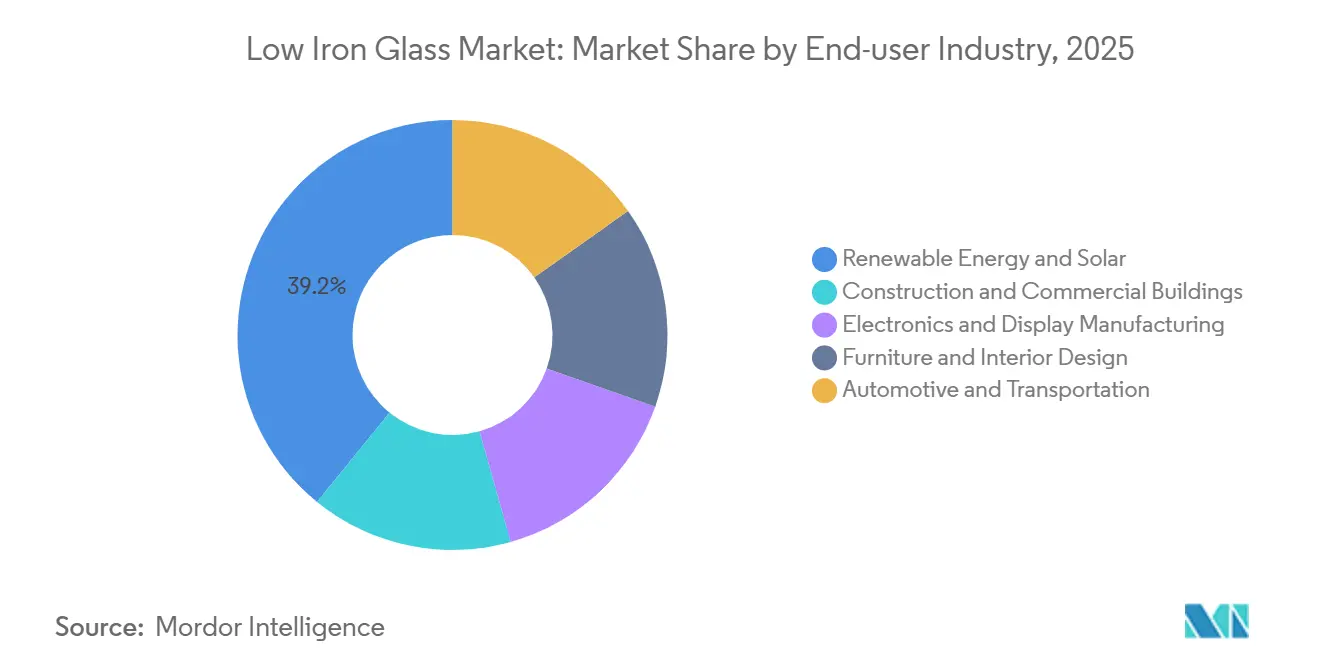

- Por indústria do usuário final, energia renovável e solar comandou 39,15% da demanda de 2025 e manterá o CAGR mais rápido de 7,51% até 2031.

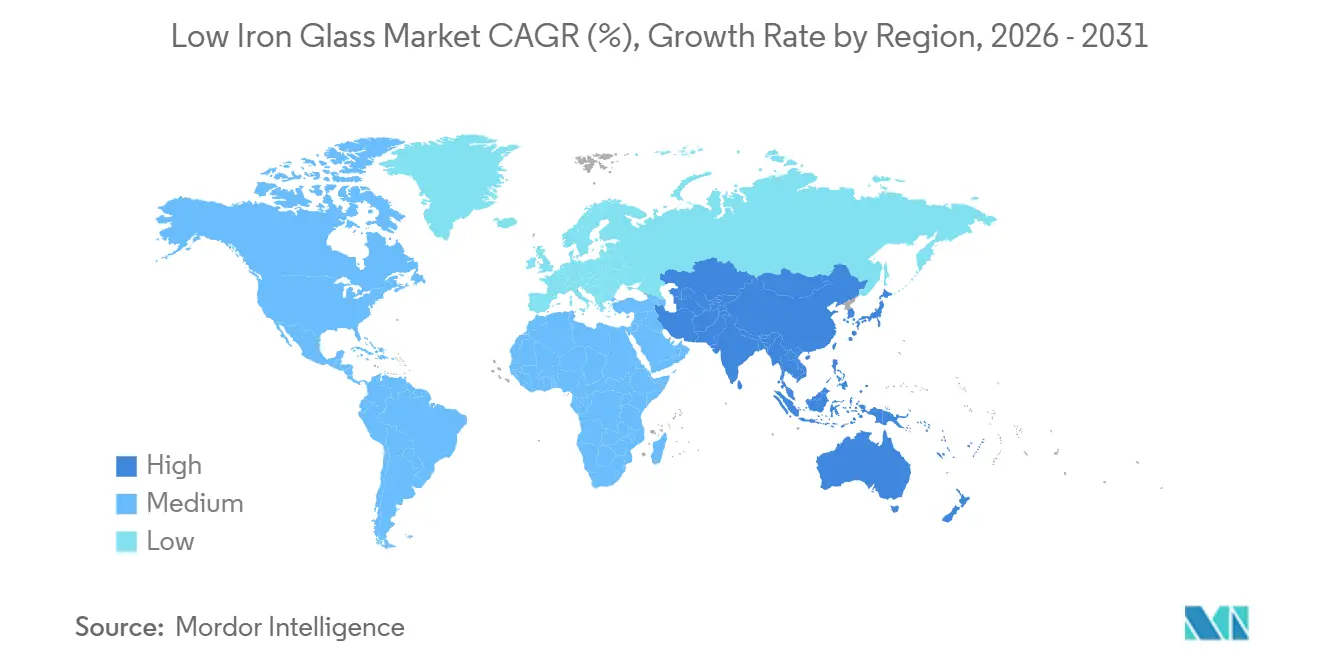

- Por geografia, a Ásia-Pacífico capturou a maior participação no mercado de vidro de baixo teor de ferro, com 48,02% em 2025, e está prevista para expandir a um CAGR de 7,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vidro de Baixo Teor de Ferro

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Clareza superior e alta transmissão de luz em envidraçamento arquitetônico | +1.8% | Global, com adoção antecipada na América do Norte, Europa Ocidental e mercados do Conselho de Cooperação do Golfo | Médio prazo (2–4 anos) |

| Adoção crescente em módulos fotovoltaicos solares e BIPV | +2.1% | Núcleo da APAC (China, Índia, Sudeste Asiático), expansão para o Oriente Médio e Norte da África | Longo prazo (≥4 anos) |

| Integração com sistemas eletrocrômicos e de fachadas inteligentes | +0.9% | América do Norte e UE, implantações piloto em Singapura e nos Emirados Árabes Unidos | Longo prazo (≥4 anos) |

| Demanda emergente de vidro de cobertura para displays de alta resolução e AR/VR | +0.7% | Global, concentrada na Coreia do Sul, Japão, Taiwan e Califórnia | Médio prazo (2–4 anos) |

| Mandatos de conteúdo doméstico impulsionando a fabricação regional de vidro solar | +1.5% | Estados Unidos, Índia e economias selecionadas do Oriente Médio com políticas de conteúdo local | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Clareza Superior e Alta Transmissão de Luz em Envidraçamento Arquitetônico

Os desenvolvedores estão especificando transmissão de luz visível acima de 91% para atender aos padrões de iluminação natural da versão 5 da Liderança em Energia e Design Ambiental (LEED) e do Método de Avaliação Ambiental do Estabelecimento de Pesquisa em Construção (BREEAM) 2024, impulsionando a demanda no mercado de vidro de baixo teor de ferro. Por exemplo, a torre de 62 andares 8 Bishopsgate em Londres utilizou unidades de vidro de baixo teor de ferro isopure da Sedak, alcançando 72% de transmissão de luz e um valor U de 0,7 W/m²-K, o que reduziu os custos anuais de aquecimento, ventilação e ar condicionado (HVAC) em 18%[1]Sedak GmbH, "8 Bishopsgate," sedak.com. Da mesma forma, reformas em edifícios de médio porte estão adotando vidro de baixo teor de ferro; a linha Solarban Acuity da Vitro oferece 73% de transmissão e um coeficiente de ganho de calor solar de 0,23, qualificando projetos na América do Norte para descontos de concessionárias. O envidraçamento Clearvision da AGC Inc., utilizado no edifício The Jack em Seattle, alcançou 68% de transmissão e um coeficiente de ganho de calor de 0,28, demonstrando como substratos ultratransparentes melhoram o conforto dos ocupantes. À medida que os códigos de construção verde se tornam mais rigorosos, os arquitetos estão incorporando cada vez mais vidro de baixo teor de ferro em paredes cortina, claraboias e átrios, impulsionando ainda mais a demanda global.

Adoção Crescente em Módulos Fotovoltaicos Solares e BIPV

Células solares bifaciais e de perovskita-silício em tandem requerem transmitância do vidro frontal maior ou igual a 91,5%, o que o vidro float de soda-cal padrão não consegue atingir, solidificando o papel do vidro de baixo teor de ferro em aplicações de energia renovável. O painel BIPV de 25% de eficiência da PURE Solar, lançado em 2024, demonstrou uma melhoria de rendimento de 3 a 4 pontos percentuais usando substratos de baixo teor de ferro. Os revestimentos MorphoColor do Instituto Fraunhofer para Sistemas de Energia Solar (ISE) mantêm 90-96% da eficiência de células pretas em vidro de baixo teor de ferro colorido, provando que a estética não compromete o desempenho. Em 2025, a China produziu 32,741 milhões de toneladas de vidro fotovoltaico e desde então impôs restrições a novos fornos, a menos que sejam atualizados para formulações de baixo teor de ferro. Enquanto isso, as tarifas antidumping de cinco anos da Índia sobre vidro solar aceleraram a expansão da Borosil Renewables para 600 toneladas por dia, destacando como as medidas políticas estão fortalecendo a capacidade de produção doméstica.

Integração com Sistemas Eletrocrômicos e de Fachadas Inteligentes

O envidraçamento eletrocrômico combina filmes de trióxido de tungstênio ou cristal líquido disperso em polímero com substratos de vidro de baixo teor de ferro para otimizar o alcance dinâmico. O projeto Switch2save financiado pela União Europeia (UE) alcançou tunabilidade de transmissão de 5 a 70% e reduziu as cargas de resfriamento em 32% em projetos piloto mediterrâneos. Pesquisadores em Barcelona demonstraram que dispositivos de nanolâminas de trióxido de tungstênio (WO₃) em vidro de baixo teor de ferro retiveram 92% de seu desempenho após 10.000 ciclos[2]Instituto de Ciência de Materiais de Barcelona, "Eletrocrômicos de Nanolâminas de WO₃," icmab.es. A expansão planejada da Guardian na Arábia Saudita fornecerá vidro de baixo teor de ferro UltraClear para unidades eletrocrômicas até 2028. No entanto, os desafios de adesão permanecem, pois os filmes pulverizados requerem camadas interfaciais para suportar o ciclismo térmico em fachadas. Os fabricantes estão investindo em engenharia de energia superficial para atender aos requisitos de garantia de 20 anos.

Demanda Emergente de Vidro de Cobertura para Displays de Alta Resolução e AR/VR

Displays de alta resolução e aplicações de AR/VR, como guias de onda e displays holográficos heads-up (HUDs), exigem índices de refração maiores ou iguais a 1,7, tolerâncias de espessura de ±0,05 mm e transmissão de luz maior ou igual a 92%, todos atendidos pelo vidro de baixo teor de ferro. O vidro de alto índice da Corning, lançado em 2024, alcança 93% de transmissão e permite campos de visão diagonais de 50°. O vidro óptico S-LAH99W da Ohara, introduzido em 2025, oferece baixa birrefringência, abordando a aberração cromática em ópticas de AR compactas. O para-brisa HUD polarizado em P da AGC Automotive, que entrou em produção em 2025, reduz o fantasma para abaixo de 0,3 mm usando substratos de baixo teor de ferro. Além disso, uma aliança de 2025 entre Hyundai Mobis, ZEISS, tesa e Saint-Gobain Sekurit visa padronizar os níveis de névoa abaixo de 0,8% em laminados de baixo teor de ferro para displays holográficos de para-brisa de 10.000 nits até 2029.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de produção mais elevado em comparação ao vidro float padrão | -0.9% | Global, mais agudo nos segmentos residencial e automotivo sensíveis ao preço | Curto prazo (≤2 anos) |

| Fornecimento e precificação voláteis de areia de sílica de alta pureza | -0.6% | Global, risco concentrado na Ásia-Pacífico e América do Norte com fornecimento do Vietnã, Austrália e depósitos dos EUA | Médio prazo (2–4 anos) |

| Infraestrutura limitada de reciclagem de vidro especial | -0.4% | Europa e América do Norte têm impacto mínimo na Ásia-Pacífico, onde o insumo virgem domina | Longo prazo (≥4 anos) |

| Exposição à intensidade energética a esquemas de precificação de carbono | -0.7% | UE27, Reino Unido e jurisdições com mercados de carbono ativos; risco emergente na Califórnia e em províncias canadenses selecionadas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Produção Mais Elevado em Comparação ao Vidro Float Padrão

As unidades de vidro de baixo teor de ferro têm preço 25-40% mais alto do que o vidro float padrão devido ao uso de sílica com teor de ferro abaixo de 60 partes por milhão (ppm), ciclos de fusão prolongados e controles de composição mais rigorosos. Esse prêmio de preço limita a adoção do vidro de baixo teor de ferro em aplicações de caixilharia sensíveis ao custo. Por exemplo, a Taiwan Glass reportou um prejuízo de TWD 960 milhões (USD 30,21 milhões) em 2025 e deslocou seu foco para tecido de fibra de vidro de grau eletrônico para lidar com as margens em declínio do vidro plano. O Pilkington Optiwhite, utilizado em aplicações como vitrines de museus e aquários, tem preço de USD 120 por metro quadrado (m²) em pequenas quantidades, em comparação a USD 50 por m² para vidro float padrão, restringindo seu uso a projetos que exigem alta clareza. Além disso, os processos de têmpera e laminação para vidro de baixo teor de ferro requerem cronogramas de forno recalibrados devido à absorção solar reduzida, o que aumenta os custos de processamento em 10-15%.

Fornecimento e Precificação Voláteis de Areia de Sílica de Alta Pureza

As reservas de sílica de alta pureza estão concentradas em regiões como o Vietnã, o Oeste da Austrália e áreas selecionadas dos Estados Unidos, tornando os produtores vulneráveis a interrupções no fornecimento. A Hue Premium Silica planeja aumentar sua produção para 880.000 toneladas por ano até 2025, mas depende de equipamentos europeus importados, sujeitos a riscos de controle de exportação. Para lidar com as incertezas de matéria-prima, a Xinyi Glass Holdings Limited investiu USD 700 milhões em um complexo integrado de processamento de sílica no Egito com capacidade de 1,1 milhão de toneladas por ano. Enquanto isso, a Canadian Premium Sands suspendeu seus dois projetos no Canadá e nos Estados Unidos em 2025, citando flutuações de preço de areia de sílica de 30-50% ao longo de um período de 18 meses. Os fabricantes na indústria de vidro de baixo teor de ferro agora mantêm 90-120 dias de estoque, o que coloca pressão adicional sobre o capital de giro dos fabricantes menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Revestidas Ganham Impulso

O vidro de baixo teor de ferro revestido deve crescer a um CAGR de 7,38% até 2031, superando o crescimento das formulações transparentes, que representaram 43,78% da receita em 2025. Os revestimentos antirreflexo (AR) e de óxido condutor transparente (TCO) melhoram a produção dos módulos em 2-3 pontos percentuais. O processo de litografia sem AR do Instituto de Ciências Fotônicas (ICFO) e da Corning alcançou níveis de transmitância abaixo de 99% e entrou em produção piloto em 2024. Os produtos laminados são usados em displays heads-up (HUDs) e guias de onda de realidade aumentada (AR), com a camada intermediária Saflex Horizon Vision da Eastman alcançando separações de imagem fantasma inferiores a 0,3 milímetros quando combinada com substratos de baixo teor de ferro. O vidro tingido tem adoção limitada devido à transmissão reduzida com cores mais escuras. No entanto, os filmes MorphoColor em vidro de baixo teor de ferro mantiveram 90-96% da eficiência de células pretas, oferecendo opções estéticas para aplicações em fachadas. O vidro transparente continua a dominar as aplicações de caixilharia sensíveis ao custo, mas está perdendo participação de mercado à medida que o vidro revestido reduz as diferenças de preço, incentivando a substituição no mercado de vidro de baixo teor de ferro.

Os esforços de pesquisa e desenvolvimento estão focados em revestimentos nanoestruturados. Os fabricantes chineses comercializaram filmes sol-gel de dióxido de silício (SiO₂) que oferecem 94-96% de transmissão com prêmios inferiores a 15% em comparação aos substratos não revestidos, impulsionando a adoção em aplicações solares de escala utilitária. As estruturas de olho de traça por nanoimprensa ultravioleta (UV) de rolo a rolo, que prometem 0,1% de refletância e 94% de transmissão, poderão ganhar adoção se os rendimentos de produção superarem 95% até 2028. Esses avanços tecnológicos aprimoram as propostas de valor para os usuários finais e apoiam os fabricantes na manutenção das margens de lucro.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Fachadas Arquitetônicas Impulsionam o Crescimento

As fachadas arquitetônicas e de edificações representaram 35,83% da receita projetada para 2025 e devem sustentar um CAGR de 7,39% até 2031, impulsionadas pela adoção de reformas em edifícios de médio porte ao lado de projetos de torres emblemáticas. Desenvolvimentos como The Jack e 8 Bishopsgate demonstram os benefícios de economia de energia, impulsionando a adoção de vidro de baixo teor de ferro em paredes cortina, sistemas de pele dupla e claraboias. Os créditos da versão 5 da Liderança em Energia e Design Ambiental (LEED) incentivam a transmissão de luz visível superior a 91%, enquanto os mandatos de iluminação natural em nível municipal em locais como Nova York e Londres impulsionam ainda mais a demanda.

Os fotovoltaicos solares (PV) e os fotovoltaicos integrados em edificações (BIPV) representam o segundo maior segmento de aplicação, apoiado pelo uso crescente de módulos bifaciais e tecnologias de tandem perovskita-silício. O vidro para display está ganhando força devido aos avanços em realidade aumentada/realidade virtual (AR/VR) e displays automotivos heads-up (HUDs), com o portfólio de produtos de alto índice da Corning atendendo às especificações em evolução. Os segmentos de móveis e interiores utilizam vidro temperado ultratransparente para vitrines premium, embora a sensibilidade ao preço limite uma adoção mais ampla. A demanda adicional vem de painéis de visualização de aquários e invólucros de iluminação para horticultura, que se beneficiam da fidelidade de cores superior e da alta transmissão solar.

Por Indústria do Usuário Final: Energia Renovável Define o Ritmo

A energia renovável representou 39,15% do total de toneladas em 2025 e deve impulsionar o crescimento futuro com um CAGR projetado de 7,51%, apoiado pelos avanços em arquiteturas de módulos sensíveis à luz. Em 2025, a China operava 102 fornos e 457 linhas de produção de vidro solar, alcançando uma escala incomparável globalmente. A participação de mercado do vidro de baixo teor de ferro em energia renovável deve aumentar à medida que as tecnologias de células em tandem forem implementadas de forma mais ampla. A indústria da construção também contribui para a demanda, adquirindo materiais de envidraçamento premium para cumprir os mandatos de emissão líquida zero. No setor de eletrônicos, os Fabricantes de Equipamentos Originais (OEMs) adquirem substratos de baixo teor de ferro para ópticas de realidade aumentada (AR) e monitores de alta densidade, embora o vidro de cobertura de aluminossilicato permaneça um concorrente no mercado de smartphones. Os Fabricantes de Equipamentos Originais (OEMs) automotivos utilizam vidro de baixo teor de ferro para para-brisas para melhorar a clareza dos displays heads-up (HUDs), com displays holográficos em protótipo potencialmente impulsionando volumes maiores após a comercialização pós-2029. Enquanto isso, móveis e acessórios de varejo representam um nicho de mercado, beneficiando-se da tendência crescente de reformas de luxo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deve deter 48,02% do valor de mercado em 2025, com um CAGR de 7,32%, mantendo sua posição no mercado de vidro de baixo teor de ferro. A China está atualizando os fornos para formulações de baixo teor de ferro sob regulamentações de troca de capacidade, enquanto as tarifas antidumping da Índia estão impulsionando expansões da Borosil e da Vishakha. A zona de livre comércio de Batang, na Indonésia, atraiu investimentos da Xinyi e da KCC, superando USD 11,8 bilhões, estabelecendo um polo regional de exportação. O Japão e a Coreia do Sul estão focados em inovações revestidas e de grau para display para suportar aplicações de óptica de realidade aumentada (AR) e diodo orgânico emissor de luz (OLED).

A América do Norte está avançando nos esforços de relocalização da produção. A planta da NSG em Ohio e a extensão de USD 315 milhões da Corning em Canton estão apoiando as cadeias de suprimentos da First Solar e de litografia por ultravioleta extremo (EUV). O projeto de USD 400 milhões da Fuyao em Illinois e a instalação de reciclagem da Solarcycle na Geórgia estão fortalecendo as cadeias de suprimentos circulares. O México está aproveitando o acesso ao Acordo Estados Unidos-México-Canadá (USMCA), com o programa de parceria da Vitro incentivando o codesenvolvimento de envidraçamento funcional. No entanto, dados de empresas de pesquisa comercial foram excluídos para manter a integridade das fontes.

A Europa está lidando com tarifas de energia elevadas e os custos de carbono da Fase 4 do Sistema de Comércio de Emissões da União Europeia (ETS da UE), levando os fabricantes de vidro a explorar tecnologias de fornos híbridos. O projeto piloto Volta da AGC e da Saint-Gobain na República Tcheca visa testar um processo de fusão 50% elétrico e 50% a oxicombustível até 2028. A Şişecam investiu USD 389 milhões na Turquia, Itália e Bulgária, enquanto a nova linha de revestimento da NSG na Polônia, prevista para lançamento em 2027, atenderá aos mercados automotivo e arquitetônico. A reciclagem continua sendo um desafio, com apenas 5% do vidro plano de construção sendo devolvido como caco pronto para o forno. No entanto, os Países Baixos alcançam uma taxa de coleta de 75%, destacando uma disparidade significativa e uma lacuna estratégica na indústria de vidro de baixo teor de ferro. O Oriente Médio está aumentando a capacidade de produção primária. A linha de USD 386 milhões da Xinyi na Arábia Saudita e a expansão de revestidor mais float da Guardian devem abastecer projetos eletrocrômicos e de fotovoltaicos integrados em edificações (BIPV) do Golfo até 2028. Na América do Sul, embora o mercado permaneça menor, oportunidades estão surgindo à medida que o Brasil e o Chile introduzem requisitos de conteúdo solar.

Cenário Competitivo

O mercado de vidro de baixo teor de ferro é moderadamente fragmentado. Os processadores europeus e norte-americanos focam em vidro arquitetônico revestido, laminado e em pequenos lotes, beneficiando-se de sua proximidade com os designers. Exemplos de estratégias de integração vertical incluem o complexo da Xinyi Glass Holdings Limited no Egito e a instalação atualizada da Hue Premium Silica no Vietnã, ambos com o objetivo de garantir o fornecimento de areia de alta pureza. Além disso, a aliança de 2025 entre Hyundai Mobis, Carl Zeiss AG (ZEISS), tesa SE e Saint-Gobain Sekurit destaca colaborações entre cadeias de valor visando displays holográficos com brilho superior a 10.000 nits.

A diferenciação tecnológica está se tornando mais evidente. O Instituto de Ciências Fotônicas (ICFO) e a Corning Incorporated introduziram vidro de realidade aumentada (AR) com 99% de transmitância, atualmente em produção piloto; uma escalonamento bem-sucedido poderia impactar os fornecedores existentes de filmes de AR. A AGC Inc. e a Saint-Gobain estão trabalhando em fornos de baixo carbono para atender aos requisitos do Sistema de Comércio de Emissões da União Europeia (ETS da UE), enquanto empresas menores enfrentam desafios devido às altas demandas de despesas de capital. A consolidação do mercado também está em andamento, com a proposta de aquisição do NSG Group pela Apollo Global Management por USD 3,7 bilhões, que deve criar um líder ocidental verticalmente integrado, em contraste com a desinvestimento da AGC de suas operações norte-americanas para a Cardinal Glass Industries por USD 450 milhões. Enquanto isso, startups desenvolvendo revestimentos sol-gel com prêmios de preço abaixo de 15% estão expandindo as opções de fornecimento competitivo em custo.

Líderes da Indústria de Vidro de Baixo Teor de Ferro

Saint-Gobain Glass

Flat Glass Group Co., Ltd.

Xinyi Glass Holdings Limited

AGC Inc.

borosilrenewables

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Corning Incorporated e a Meta Platforms, Inc. iniciaram uma iniciativa multianual de USD 6 bilhões para ampliar a capacidade de produção de cabos ópticos em Hickory, Carolina do Norte. Essa expansão deve apoiar a crescente demanda por materiais avançados, incluindo vidro de baixo teor de ferro, que é fundamental para aplicações ópticas de alto desempenho. O projeto está alinhado com a necessidade crescente de uma infraestrutura de comunicação confiável e eficiente.

- Janeiro de 2025: A Corning comprometeu até USD 315 milhões para expandir sua capacidade de produção de sílica fundida de alta pureza em Canton, Nova York. A sílica fundida de alta pureza é um material crítico utilizado na fabricação de vidro de baixo teor de ferro, essencial para aplicações que exigem alta clareza óptica e mínimas impurezas. Este investimento visa atender à crescente demanda por vidro de baixo teor de ferro em indústrias como energia solar e óptica avançada.

Escopo do Relatório Global do Mercado de Vidro de Baixo Teor de Ferro

O vidro de baixo teor de ferro é um tipo de vidro com alta transparência, obtida pela redução do teor de ferro na mistura de sílica. Ao contrário do vidro padrão, que apresenta uma tonalidade esverdeada, especialmente nas bordas ou em painéis mais espessos, o vidro de baixo teor de ferro minimiza essa coloração, proporcionando maior transmitância de luz e uma aparência clara e neutra.

O mercado de vidro de baixo teor de ferro é segmentado por tipo de produto, aplicação, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em vidro de baixo teor de ferro transparente, vidro de baixo teor de ferro tingido, vidro de baixo teor de ferro revestido e vidro de baixo teor de ferro laminado. Por aplicação, o mercado é segmentado em fachadas arquitetônicas e de edificações, módulos fotovoltaicos solares e BIPV, vidro para display (TV, monitor, smartphone, AR/VR), móveis e decoração de interiores, vidro óptico automotivo e iluminação para aquários e horticultura. Por indústria do usuário final, o mercado é segmentado em energia renovável e solar, construção e edifícios comerciais, fabricação de eletrônicos e displays, móveis e design de interiores e automotivo e transporte. O relatório também abrange o tamanho do mercado e as previsões para vidro de baixo teor de ferro em 18 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Vidro de Baixo Teor de Ferro Transparente |

| Vidro de Baixo Teor de Ferro Tingido |

| Vidro de Baixo Teor de Ferro Revestido |

| Vidro de Baixo Teor de Ferro Laminado |

| Fachadas Arquitetônicas e de Edificações |

| Módulos Fotovoltaicos Solares e BIPV |

| Vidro para Display (TV, Monitor, Smartphone, AR/VR) |

| Móveis e Decoração de Interiores |

| Vidro Óptico Automotivo |

| Iluminação para Aquários e Horticultura |

| Energia Renovável e Solar |

| Construção e Edifícios Comerciais |

| Fabricação de Eletrônicos e Displays |

| Móveis e Design de Interiores |

| Automotivo e Transporte |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vidro de Baixo Teor de Ferro Transparente | |

| Vidro de Baixo Teor de Ferro Tingido | ||

| Vidro de Baixo Teor de Ferro Revestido | ||

| Vidro de Baixo Teor de Ferro Laminado | ||

| Por Aplicação | Fachadas Arquitetônicas e de Edificações | |

| Módulos Fotovoltaicos Solares e BIPV | ||

| Vidro para Display (TV, Monitor, Smartphone, AR/VR) | ||

| Móveis e Decoração de Interiores | ||

| Vidro Óptico Automotivo | ||

| Iluminação para Aquários e Horticultura | ||

| Por Indústria do Usuário Final | Energia Renovável e Solar | |

| Construção e Edifícios Comerciais | ||

| Fabricação de Eletrônicos e Displays | ||

| Móveis e Design de Interiores | ||

| Automotivo e Transporte | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Vidro de Baixo Teor de Ferro?

O tamanho do mercado de vidro de baixo teor de ferro está projetado em USD 5,13 bilhões em 2025, USD 5,48 bilhões em 2026, e deve atingir USD 7,60 bilhões até 2031, crescendo a um CAGR de 6,78% de 2026 a 2031.

Qual segmento está se expandindo mais rapidamente nas aplicações de vidro de baixo teor de ferro?

As fachadas arquitetônicas estão crescendo a um CAGR de 7,39%, à medida que os códigos de iluminação natural impulsionam a demanda por paredes cortina ultratransparentes.

Por que o vidro de baixo teor de ferro é fundamental para os módulos solares de próxima geração?

As células bifaciais e de perovskita-silício em tandem necessitam de transmitância do vidro frontal acima de 91,5%, um limiar que os substratos de baixo teor de ferro atendem, enquanto o vidro float padrão não consegue.

Como as regras de conteúdo doméstico estão influenciando as cadeias de suprimentos?

Os mandatos de conteúdo dos EUA e da Índia impulsionaram novas linhas de vidro float e revestimento, relocalização de capacidade e encurtamento da logística para os montadores de módulos.

Página atualizada pela última vez em: