Tamanho e Participação do Mercado de Ferro de Redução Direta

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

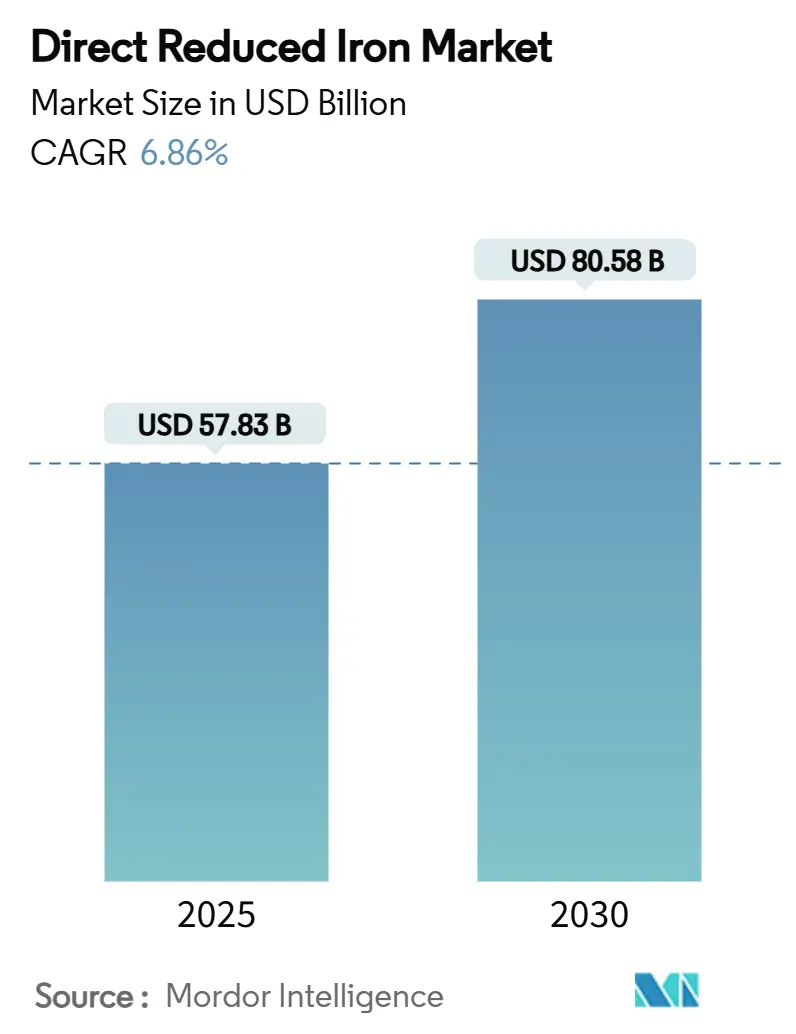

| Tamanho do Mercado (2025) | 57.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 80.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.86% CAGR |

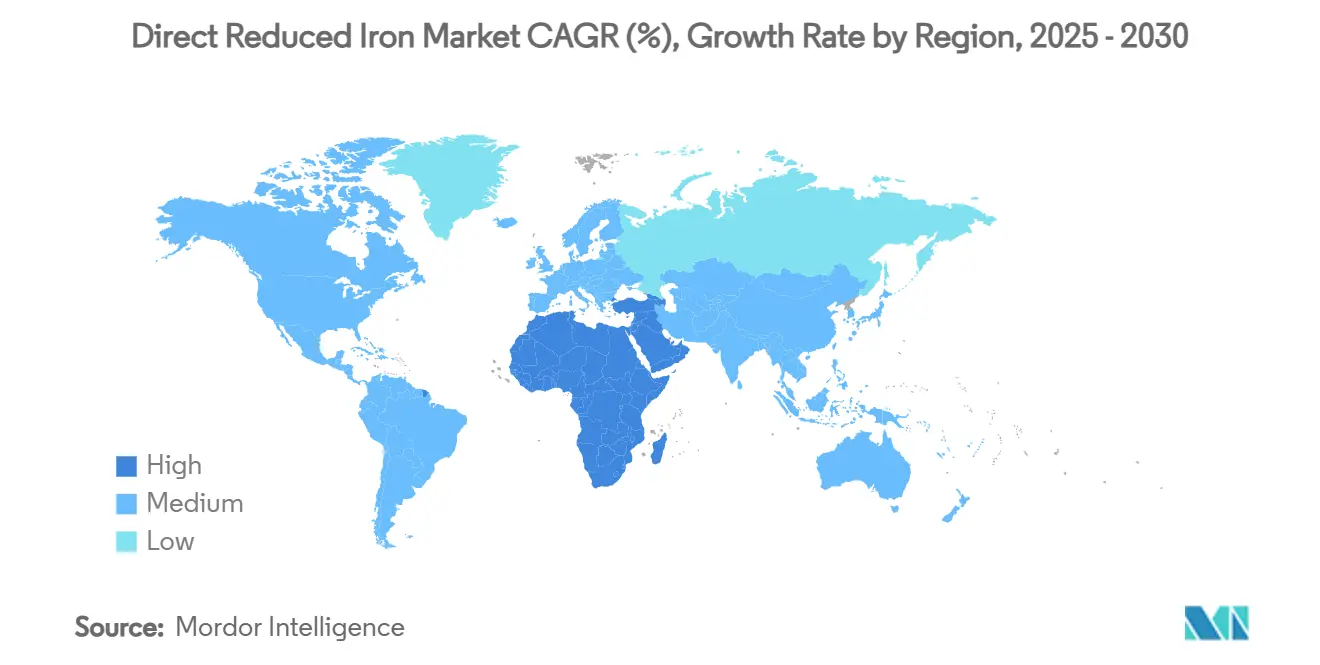

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferro de Redução Direta por Mordor Intelligence

O tamanho do Mercado de Ferro de Redução Direta é estimado em USD 57,83 bilhões em 2025 e deve atingir USD 80,58 bilhões até 2030, a um CAGR de 6,86% durante o período de previsão (2025-2030). O crescimento reflete a migração do setor siderúrgico em direção à produção de menor teor de carbono, a rápida expansão da capacidade de fornos elétricos a arco (FEA) e mandatos de descarbonização mais rígidos em todo o mundo. A precificação premium para pellets de grau DR, a expansão de programas-piloto de hidrogênio e novos corredores de ferro briquetado a quente (FBQ) para o mercado livre adicionam impulso. As plantas à base de gás ainda ancoram o fornecimento graças à infraestrutura madura, mas os sistemas à base de hidrogênio registram a expansão mais rápida à medida que subsídios, preços de carbono próximos a USD 200 por tCO₂ e a queda nos custos de energia renovável aceleram a paridade. As dinâmicas regionais são igualmente transformadoras: a Ásia-Pacífico mantém a maior participação no mercado de Ferro de Redução Direta, enquanto o Oriente Médio e África (MENA) é o cluster de crescimento mais rápido, aproveitando o gás de baixo custo e projetos nascentes de hidrogênio verde. No lado da demanda, a construção permanece o principal comprador, mas o setor de energia — especialmente as renováveis — entrega o maior impulso incremental.

Principais Conclusões do Relatório

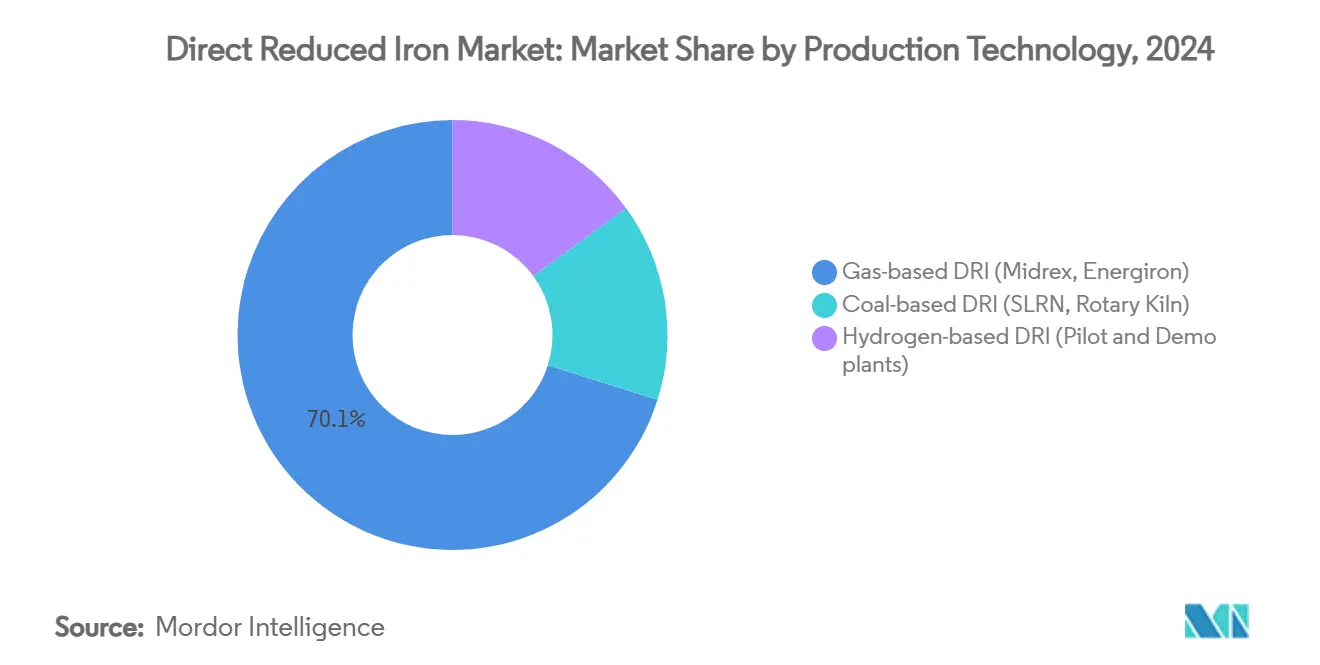

- Por tecnologia de produção, as unidades à base de gás lideraram com 70,13% da participação no mercado de Ferro de Redução Direta em 2024; as rotas à base de hidrogênio devem entregar um CAGR de 7,45% até 2030.

- Por forma do produto, o FRD frio deteve 63,45% de participação no tamanho do mercado de Ferro de Redução Direta em 2024, enquanto o Ferro Briquetado a Quente (FBQ) deve expandir a um CAGR de 7,12% no mesmo horizonte.

- Por aplicação, os Fornos Elétricos a Arco (FEA) responderam por 65,23% do tamanho do mercado de Ferro de Redução Direta em 2024 e também registram o CAGR mais rápido de 7,46% até 2030.

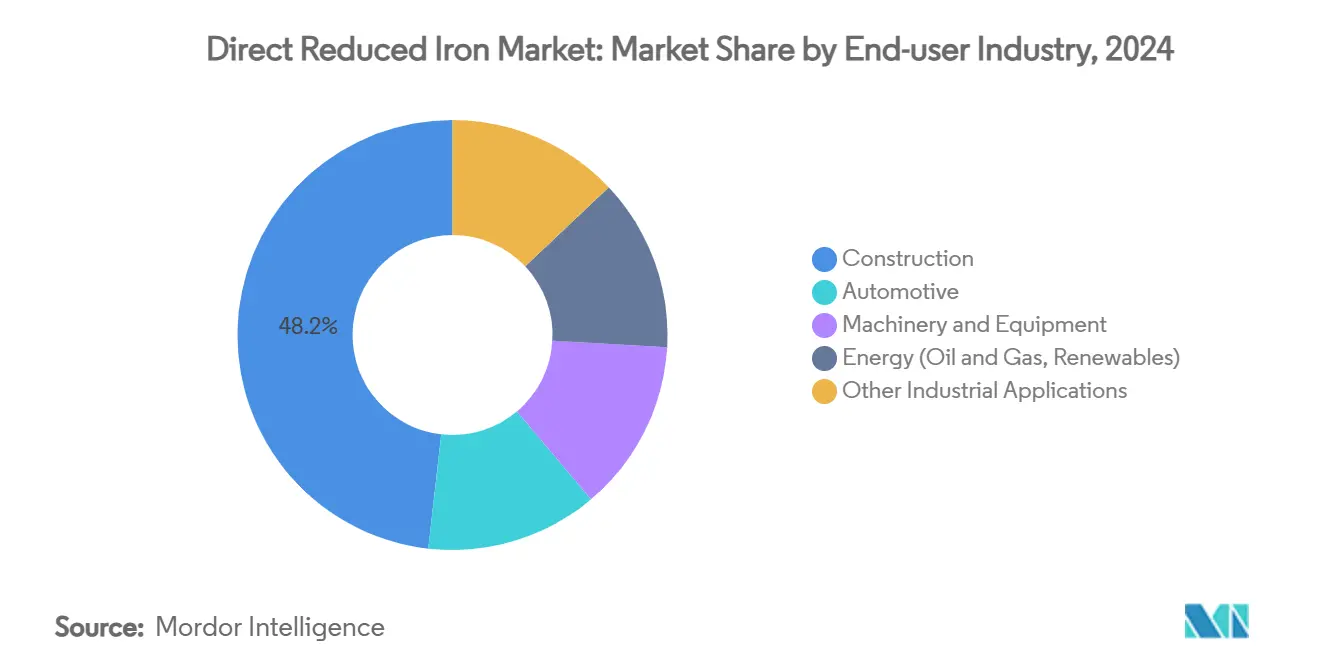

- Por indústria do usuário final, a construção capturou 48,20% de participação em 2024; o segmento de energia avança a um CAGR de 7,88% até 2030.

- Por geografia, a Ásia-Pacífico comandou 43,34% de participação em 2024, enquanto o Oriente Médio e África deve crescer a um CAGR de 7,03% até 2030.

Tendências e Perspectivas do Mercado Global de Ferro de Redução Direta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por aço de baixo carbono na construção e no setor automotivo | +1.8% | Global, com concentração na UE, América do Norte e mercados desenvolvidos da APAC | Médio prazo (2-4 anos) |

| Mandatos governamentais de descarbonização e esquemas de precificação de carbono | +1.5% | UE, América do Norte, com adoção emergente na APAC e mercados selecionados do MEA | Longo prazo (≥ 4 anos) |

| Aceleração da transição global para adições de capacidade de FEA | +1.2% | Global, liderado pelas expansões da Índia, China e América do Norte | Médio prazo (2-4 anos) |

| Investimentos em pelotização de grau DR e capacidade de beneficiamento de minério | +0.9% | Global, concentrado nas principais regiões produtoras de minério de ferro | Longo prazo (≥ 4 anos) |

| Surgimento de corredores de exportação de ferro verde (transporte de FBQ) | +0.7% | MENA, Austrália, Brasil como exportadores; UE, APAC como importadores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Aço de Baixo Carbono na Construção e no Setor Automotivo

Fabricantes da construção e do setor automotivo aceleram a aquisição de aço de baixo carbono para reduzir as emissões de Escopo 3, impulsionando o crescimento incremental do mercado de Ferro de Redução Direta. A eletrificação automotiva amplifica a demanda; a Hyundai Steel sozinha orçou USD 5,8 bilhões para um complexo de FEA na Louisiana com o objetivo de produzir 2,7 milhões de toneladas de chapas para uso automotivo até 2029[1]Hyundai Steel, "Anúncio do Complexo de FEA na Louisiana," hyundaisteel.com . As Declarações Ambientais de Produto concedem aos pioneiros um prêmio de preço de 10-15% em licitações de construção verde, e a Iniciativa Federal de Compras Limpas dos EUA codifica limites de intensidade de CO₂ que privilegiam diretamente as rotas FRD-FEA. Os graus de FRD adaptados para carrocerias de veículos agora exigem metalização acima de 94% e ajustabilidade de carbono de até 4,5% para atender às demandas de conformação. Em canteiros de obras, os certificados de aço verde ajudam os incorporadores a obter financiamento vinculado à sustentabilidade, reforçando um ciclo virtuoso para a adoção do mercado de Ferro de Redução Direta.

Mandatos Governamentais de Descarbonização e Esquemas de Precificação de Carbono

O mecanismo de ajuste de carbono na fronteira da UE, os crescentes sistemas nacionais de comércio de emissões e os roteiros setoriais tornam o FRD à base de hidrogênio economicamente viável quando o carbono atinge USD 200 por tCO₂. A Salzgitter AG garantiu EUR 1 bilhão em auxílio alemão para erguer uma planta Energiron de 2 milhões de toneladas, evidenciando a disposição soberana de financiar ativos de primeira onda. O ministério do aço da Índia tem como meta 35-40% de penetração de FEA até 2030, enquanto a plataforma HyREX liderada pelo Estado da Coreia do Sul prevê USD 14,8 bilhões em gastos para implantação total de hidrogênio até 2050. Este mosaico regulatório estimula as empresas a instalar usinas onde créditos, subsídios e energia de baixo carbono convergem, remodelando a pegada geográfica do mercado de Ferro de Redução Direta.

Aceleração da Transição Global para Adições de Capacidade de FEA

Os FEAs representaram 93% de todos os anúncios de capacidade siderúrgica em 2024, garantindo apetite sustentado por alimentação de FRD. A ArcelorMittal investiu EUR 213 milhões em um FEA de 1,1 milhão de toneladas em Gijón, Espanha, enquanto a British Steel reservou GBP 1,25 bilhão para reformar Scunthorpe em linhas semelhantes. O FRD melhora o desempenho do FEA: a metalização acima de 97% favorece a escória espumosa que protege os refratários e reduz o desgaste dos eletrodos em até 20%. A China emitiu uma moratória sobre novos altos-fornos, sinalizando um impulso irreversível em direção à siderurgia elétrica habilitada por FRD e adicionando profundidade estrutural ao mercado de Ferro de Redução Direta.

Investimentos em Pelotização de Grau DR e Capacidade de Beneficiamento de Minério

Apenas 4% da produção global de minério de ferro se qualifica como grau DR, por isso os mineradores correm para fechar a lacuna. A United States Steel gastou USD 150 milhões em uma linha de pellets no Minnesota com capacidade de 4 milhões de toneladas por ano, alternável entre produtos de grau DR e grau de alto-forno. A atualização de USD 600 milhões da Kumba Iron Ore em Sishen eleva a participação de minério premium de 18% para 55%, elevando as margens de EBITDA acima de 50% enquanto estende a vida útil da mina até 2044. O empreendimento Simandou da Rio Tinto mira 120 milhões de toneladas de minério de alto grau até o final de 2025, alinhando a geologia upstream com o crescimento downstream do mercado de Ferro de Redução Direta. Kits emergentes de beneficiamento permitem até que finos de 62-65% de Fe atendam às especificações de FRD, ampliando o funil de matéria-prima.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX e longos períodos de retorno para plantas de FRD em grande escala | -1.4% | Global, afetando particularmente mercados emergentes e players menores | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços do gás natural e segurança de abastecimento | -1.1% | Regiões dependentes de FRD à base de gás, particularmente Europa, América do Norte e MENA | Curto prazo (≤ 2 anos) |

| Escassez e picos de preço do minério de ferro de grau DR | -0.8% | Global, com impacto agudo em regiões sem depósitos de minério de alto grau | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longos Períodos de Retorno para Plantas de FRD em Grande Escala

Unidades greenfield de 2 milhões de toneladas por ano exigem USD 400-600 milhões e períodos de retorno de sete a dez anos. A construção preparada para hidrogênio da Cleveland-Cliffs em Middletown Works custa USD 1,3 bilhão e depende de USD 575 milhões em apoio do Departamento de Energia dos EUA. Os sistemas de armazenamento e segurança de hidrogênio elevam as despesas de capital em outros 20-30%. Usinas menores têm dificuldade em financiar tais investimentos, empurrando a indústria de Ferro de Redução Direta em direção à consolidação, pois apenas players com balanços patrimoniais sólidos permanecem competitivos. Os fornecedores oferecem reatores modulares, mas os custos por tonelada ainda são 15-25% acima das linhas integradas.

Volatilidade dos Preços do Gás Natural e Segurança de Abastecimento

O gás representa até 70% do custo operacional de uma planta de FRD, portanto o pico nos preços spot europeus — acima de USD 15 por MMBtu em 2024 — comprimiu as margens. Os produtores do MENA mantêm vantagem por meio de gás subsidiado, enquanto os operadores da UE se protegem por meio de configurações MIDREX Flex capazes de queimar misturas de hidrogênio quando a economia se inverte[2]Midrex Technologies, "Documento Técnico sobre Tecnologia Flex," midrex.com . As taxas de carbono complicam ainda mais o cenário ao penalizar o CO₂ residual dos reformadores, acelerando a transição para o hidrogênio, mas expondo os produtores às oscilações de preço dos eletrolisadores. Essas duplas volatilidades moderam o crescimento do mercado de Ferro de Redução Direta no curto prazo, mesmo que os fundamentos de longo prazo permaneçam otimistas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Produção: Emergência do Hidrogênio Desafia a Dominância do Gás

As plantas à base de gás retiveram 70,13% de participação em 2024, ancorando o mercado de Ferro de Redução Direta. A HYBRIT produziu 5.000 toneladas de esponja de ferro de zero carbono, demonstrando a viabilidade do hidrogênio em escala industrial. À medida que os preços da energia renovável caem, as unidades de hidrogênio estão no caminho para registrar um CAGR de 7,45%, corroendo a supremacia do gás. A MIDREX e a Energiron agora vendem reatores que alternam entre metano e H₂, protegendo o capex contra o futuro enquanto suavizam a arbitragem de combustível. Subsídios governamentais e taxas de carbono na fronteira aceleram a transição, especialmente na Europa.

As linhas de gás, no entanto, ainda dominam as adições de capacidade na Índia, no Irã e nos Estados Unidos, onde o gás de gasoduto confiável supera o hidrogênio em custo. Os fornos rotativos à base de carvão persistem em localidades com regras de emissão menos rígidas, mas desaparecem em mercados regulamentados. Em conjunto, a interação garante um mercado de Ferro de Redução Direta diversificado, mas em constante descarbonização.

Por Forma do Produto: FBQ Ganha Impulso por Meio de Corredores Comerciais

O FRD frio respondeu por 63,45% das remessas em 2024 porque os FEAs internos o consomem a quente, evitando a reoxidação. O FBQ, mais denso e estável, registra o CAGR mais rápido de 7,12% à medida que novos fluxos de exportação conectam o MENA rico em energia solar com a Europa deficiente em sucata. Os riscos de reoxidação caem drasticamente — um briquete de FBQ perde menos de 0,5% de metalização após quatro semanas no mar, em comparação com até 4% para o FRD frio. Centros de mercado livre como a planta de briquetes da Vale na Louisiana (USD 283 milhões) escalarão 2 milhões de toneladas por ano até 2031 e aprofundarão a liquidez no mercado spot. A tendência equipa o mercado de Ferro de Redução Direta para atender a usinas distantes com deficiência de sucata de primeira qualidade.

Por Aplicação: Dominância do FEA Impulsiona a Evolução do Mercado

Os FEAs capturaram 65,23% do volume em 2024 e espelham o maior CAGR de 7,46% até 2030, garantindo a maior demanda do mercado de Ferro de Redução Direta. O carbono controlável de 2-4,5% do FRD ajuda a construir escória espumosa que protege os refratários e reduz os custos de eletricidade em 15-20% em comparação com cargas exclusivas de sucata. O BF-BOF híbrido injeta FRD como uma etapa intermediária de descarbonização, mas permanece uma ponte e não um estado final. Os altos-fornos usam FRD principalmente para reduzir as taxas de coque, mas exigem maior abatimento de CO₂ para sobreviver ao aperto das políticas.

Por Indústria do Usuário Final: Construção Lidera Enquanto Energia Acelera

A construção consumiu 48,20% da produção do mercado de Ferro de Redução Direta em 2024, à medida que os projetos de infraestrutura urbana cresceram na Índia, na ASEAN e nos estados do Golfo. Mesmo assim, o setor de energia registra o CAGR mais acentuado de 7,88% — chapas para torres eólicas, aço para suportes solares e hardware de rede elétrica exigem química consistente que os fornos FRD-FEA fornecem. As montadoras migram para aços avançados de alta resistência e baixo carbono para a resistência a impactos de veículos elétricos, aumentando a participação do FRD na matéria-prima para estampagem a quente. Maquinário, equipamentos e componentes de petróleo e gás completam as aplicações, cada um valorizando o baixo teor residual do FRD para soldabilidade.

Análise Geográfica

A presença dominante da Ásia-Pacífico origina-se de sua escala de capacidade siderúrgica e do mix de políticas que agora prefere as rotas elétricas. A China endureceu os padrões de qualidade da sucata e limitou novos altos-fornos, direcionando os proprietários de usinas para híbridos FRD-FEA que protegem a qualidade da produção de aço plano. A forte trajetória do PIB da Índia sustenta a demanda por aço para construção, mesmo que as políticas empurrem as retrofits de altos-fornos para unidades de FRD à base de gás ou preparadas para hidrogênio. O Japão e a Coreia do Sul atuam como incubadores de tecnologia, exportando conhecimento técnico, embora com crescimento modesto de tonelagem doméstica.

O Oriente Médio e África supera em ritmo de crescimento, favorecido por recursos de minério de ferro próximos, energia solar de baixo custo e acesso portuário à Europa. As nações do Conselho de Cooperação do Golfo planejam mais de 10 GW de eletrólise de hidrogênio verde até 2030, sustentando futuros corredores de FBQ para compradores alemães e italianos. O Irã, atualmente o maior produtor de FRD por número de plantas, continua a adicionar módulos apesar das sanções, atendendo às laminadoras regionais.

O impulso da América do Norte é moldado por subsídios federais e a relocalização da cadeia de suprimentos de veículos elétricos. O projeto preparado para hidrogênio da Cleveland-Cliffs e o recorde de produção de redução direta da Nucor ilustram curvas de aprendizado operacional que estabilizam o risco de aceleração. A Europa, embora com volume restrito, comanda preços premium e provavelmente importará FBQ verde enquanto sua própria capacidade de eletrólise escala. Os cinturões eólico-solares da Bahia e de Minas Gerais na América do Sul oferecem energia prospectiva de 20-25 USD/MWh, conferindo a projetos futuros uma economia favorável de hidrogênio.

Cenário Competitivo

O mercado de Ferro de Redução Direta é moderadamente concentrado. Grandes players integrados como ArcelorMittal e Cleveland-Cliffs combinam minério de ferro cativo, módulos de FRD e usinas downstream para garantir matéria-prima e conformidade com o carbono. Os licenciadores de tecnologia MIDREX e Energiron dominam a propriedade intelectual de processos, entregando mais de 80% da capacidade instalada à base de gás. Os novos entrantes incluem empresas de FBQ para o mercado livre em jurisdições ricas em energia, com o objetivo de monetizar as abundantes renováveis.

As alavancas competitivas mudam do custo por tonelada para a intensidade de CO₂ verificada. Os reatores MIDREX Flex e Energiron ZR comandam um prêmio por sua capacidade de operar com qualquer mistura de metano e hidrogênio, protegendo os desembolsos de capital contra o futuro. Gêmeos digitais e controle de fornos orientado por inteligência artificial reduzem o consumo de eletrodos e os tempos de corrida, adicionando maior diferenciação; o SMS group incorpora tais conjuntos em suas ofertas turnkey.

Os manuais estratégicos se enquadram em três categorias: (1) integração vertical para aço verde em ciclo fechado, (2) fornecimento regional para o mercado livre acompanhado por corredores de exportação como FBQ do MENA para a UE, e (3) licenciamento de tecnologia puro. Os depósitos de patentes se concentram na redução de eixo de hidrogênio, integração de captura de CO₂ e projetos de plantas modulares, destacando onde está a próxima onda de captura de valor.

Líderes da Indústria de Ferro de Redução Direta

ArcelorMittal

Emirates Steel Arkan

Nucor Corporation

JSW Steel Ltd.

QATAR STEEL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2024: A Baosteel Co.,Ltd. iniciou as operações em sua nova planta de Ferro de Redução Direta (FRD) Energiron na Província de Guangdong. A instalação inclui um reator de FRD compatível com hidrogênio com capacidade anual de 1 milhão de toneladas e taxas de metalização de até 96%, tornando-a a maior do seu tipo no mundo.

- Maio de 2023: Um consórcio formado por Tenova, Danieli e DSD Steel Group recebeu um contrato da Salzgitter AG para construir uma planta de ferro de redução direta (FRD) na Salzgitter Flachstahl GmbH. A planta, com capacidade de produção anual superior a 2 milhões de toneladas de FRD, representa o maior componente na fase inicial do programa de transformação SALCOS® - Salzgitter Low CO2 Steelmaking. Este programa visa alcançar a produção de aço com emissões de CO2 quase nulas até 2033.

Escopo do Relatório Global do Mercado de Ferro de Redução Direta

| FRD à base de gás (Midrex, Energiron) |

| FRD à base de carvão (SLRN, Forno Rotativo) |

| FRD à base de hidrogênio (Plantas-piloto e de demonstração) |

| Ferro Briquetado a Quente (FBQ) |

| FRD Frio (FRDF) |

| Fornos Elétricos a Arco (FEA) |

| Altos-Fornos e BF-BOF Híbrido |

| Construção |

| Automotivo |

| Maquinário e Equipamentos |

| Energia (Petróleo e Gás, Renováveis) |

| Outras Aplicações Industriais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Rússia | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia de Produção | FRD à base de gás (Midrex, Energiron) | |

| FRD à base de carvão (SLRN, Forno Rotativo) | ||

| FRD à base de hidrogênio (Plantas-piloto e de demonstração) | ||

| Por Forma do Produto | Ferro Briquetado a Quente (FBQ) | |

| FRD Frio (FRDF) | ||

| Por Aplicação | Fornos Elétricos a Arco (FEA) | |

| Altos-Fornos e BF-BOF Híbrido | ||

| Por Indústria do Usuário Final | Construção | |

| Automotivo | ||

| Maquinário e Equipamentos | ||

| Energia (Petróleo e Gás, Renováveis) | ||

| Outras Aplicações Industriais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Rússia | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Ferro de Redução Direta?

O tamanho do mercado de Ferro de Redução Direta atingiu USD 57,83 bilhões em 2025 e deve subir para USD 80,58 bilhões até 2030.

Qual tecnologia de produção lidera nas remessas globais?

Os processos à base de gás dominam com 70,13% de participação, embora os sistemas à base de hidrogênio registrem o crescimento mais rápido com um CAGR de 7,45%.

Por que o FBQ está ganhando popularidade em relação ao FRD frio?

Os briquetes densos do FBQ resistem à reoxidação, permitindo o transporte seguro por via marítima e facilitando novos corredores de comércio para o mercado livre do MENA para a Europa.

Qual setor do usuário final está se expandindo mais rapidamente?

A infraestrutura de energia renovável impulsiona o segmento de energia ao maior CAGR de 7,88%, embora a construção permaneça o maior consumidor.

Página atualizada pela última vez em: