Tamanho e Participação do Mercado de Longevidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Longevidade pela Mordor Intelligence

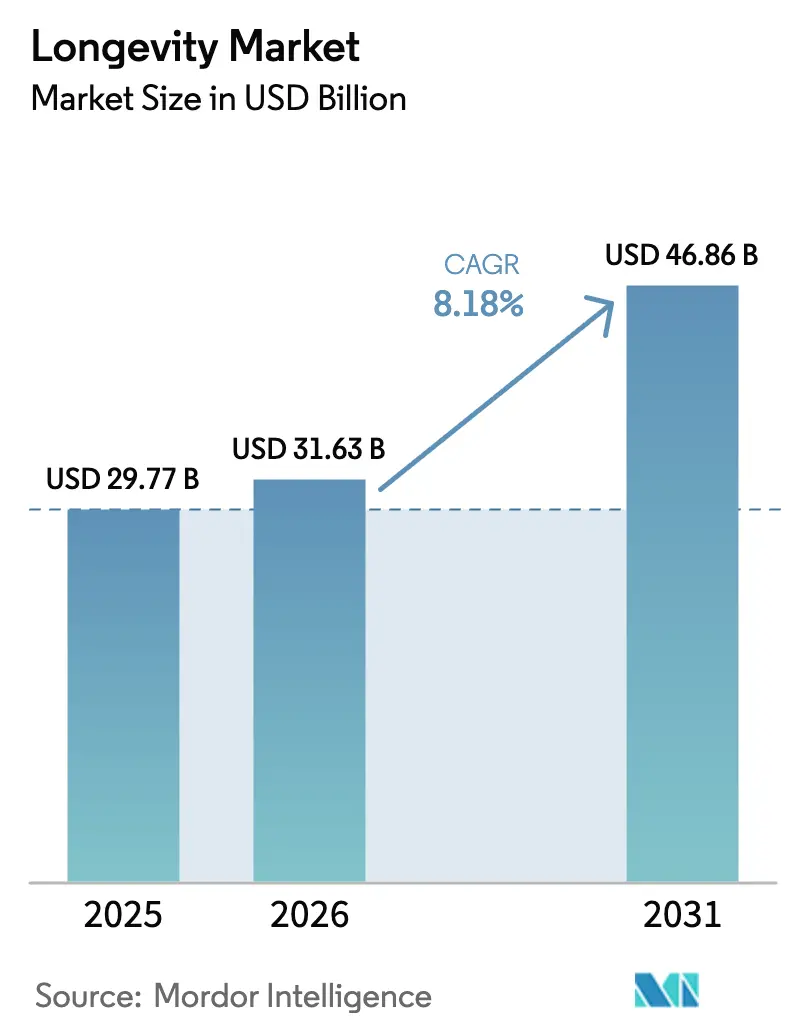

Espera-se que o tamanho do Mercado de Longevidade cresça de USD 29,77 bilhões em 2025 para USD 31,63 bilhões em 2026 e está previsto para atingir USD 46,86 bilhões até 2031 a uma CAGR de 8,18% no período 2026-2031.

A expansão do mercado reflete uma mudança estratégica na descoberta de medicamentos, em que o envelhecimento é tratado como uma via biológica modificável, e não como uma cronologia irreversível. O financiamento de capital de risco que ultrapassa USD 3 bilhões em rodadas únicas de reprogramação celular, os rápidos avanços na edição baseada em CRISPR e os projetos-piloto de seguradoras que reembolsam intervenções vinculadas à idade biológica apontam para um clima de investimento preparado para pipelines de rejuvenescimento escaláveis. Os incumbentes farmacêuticos estão ampliando alianças com proteção de risco com biotecnologias em estágio inicial, enquanto biomarcadores digitais e relógios epigenéticos traduzem insights de pesquisa em ciclos de feedback de nível do consumidor. Em conjunto, essas forças posicionam o mercado de longevidade para uma expansão sustentada de dígito único elevado, à medida que as modalidades terapêuticas, diagnósticas e de estilo de vida convergem dentro de uma estrutura emergente de reembolso de cuidados preventivos.

Principais Conclusões do Relatório

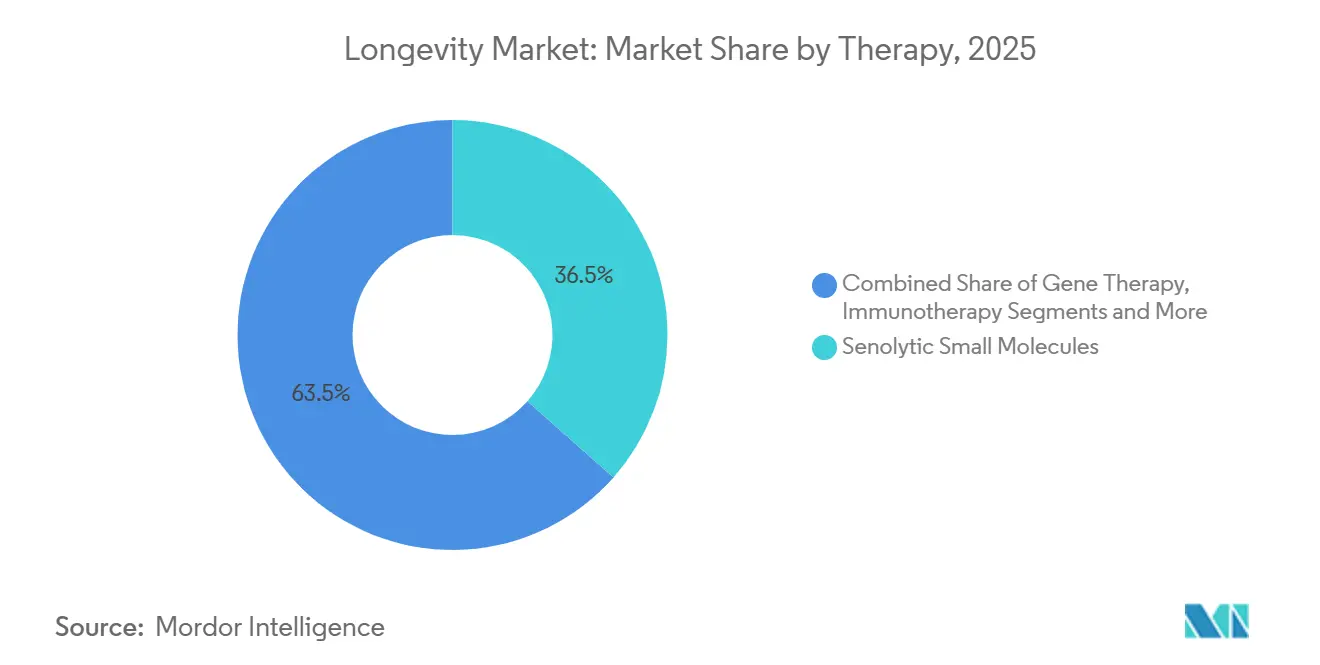

- Por terapia, as pequenas moléculas senolíticas lideraram com 36,52% de participação na receita em 2025, enquanto a terapia gênica avança a uma CAGR de 11,63% entre 2026 e 2031.

- Por plataforma de entrega, os terapêuticos in vivo responderam por 71,83% da participação no mercado de longevidade em 2025, enquanto as intervenções digitais de longevidade devem registrar uma CAGR de 12,78% até 2031.

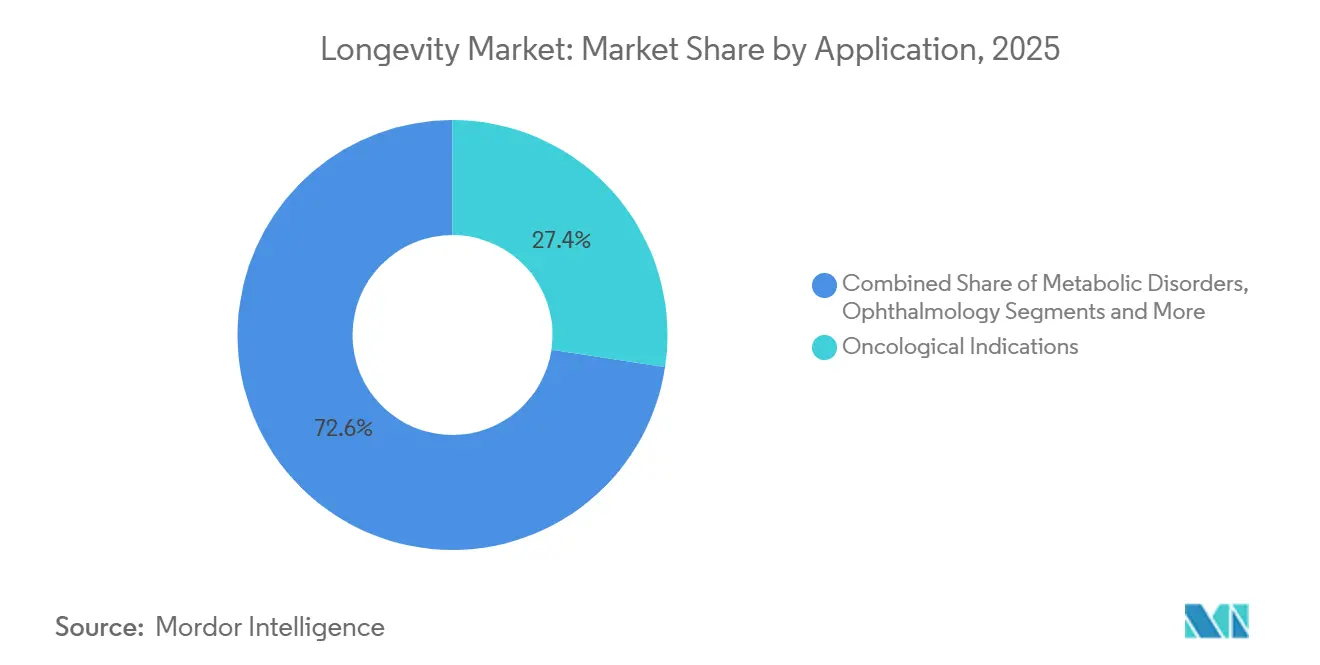

- Por aplicação, as indicações oncológicas capturaram 27,37% da receita de 2025 e os distúrbios neurodegenerativos devem se expandir a uma CAGR de 10,52% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 63,83% da receita de 2025, com clínicas de bem-estar e spas de longevidade com previsão de crescimento a uma CAGR de 11,22% até 2031.

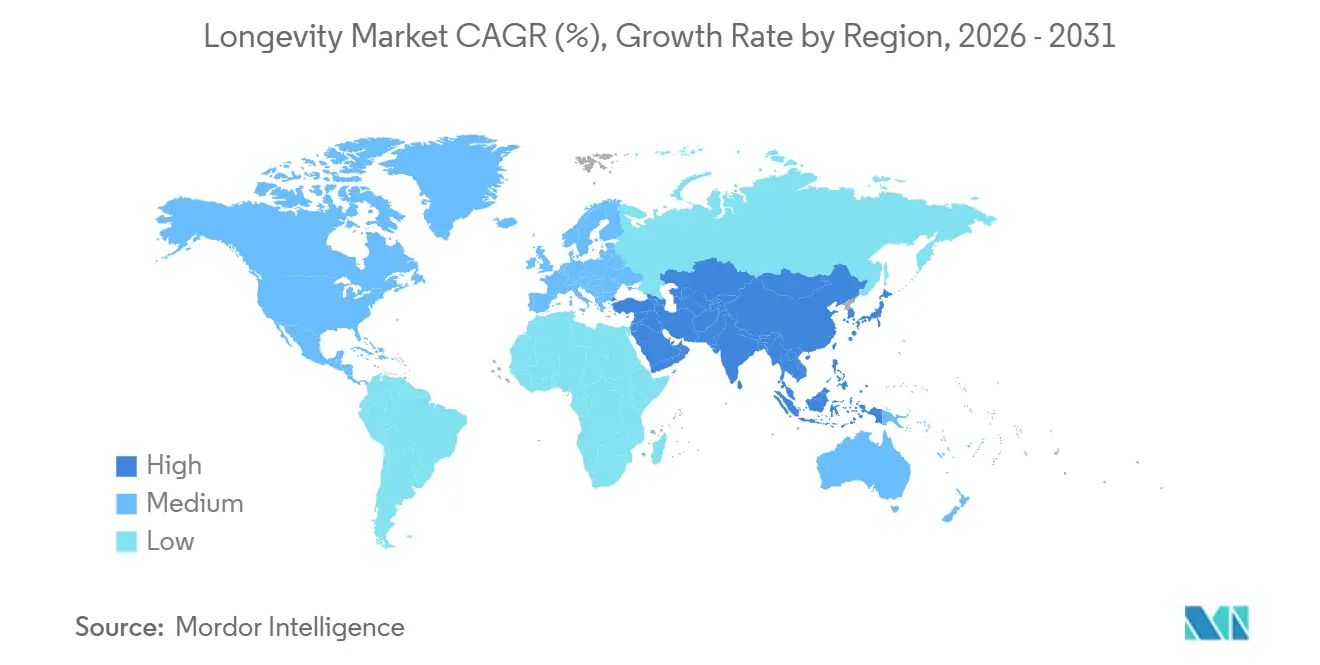

- Por geografia, a América do Norte registrou 41,23% de participação na receita em 2025, mas a Ásia-Pacífico está no caminho de uma CAGR de 10,35% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Longevidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento da população com 65 anos ou mais | +1.8% | Japão, Itália, Alemanha, mais amplo global | Longo prazo (≥ 4 anos) |

| Crescente carga de doenças crônicas relacionadas à idade | +1.5% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento de capital de risco e SPAC em biotecnologia de rejuvenescimento | +1.2% | América do Norte, Europa, Singapura | Curto prazo (≤ 2 anos) |

| Avanços em CRISPR e outras ferramentas de edição gênica | +1.4% | Estados Unidos, Reino Unido | Médio prazo (2-4 anos) |

| Descoberta in silico de senoterapêuticos impulsionada por IA | +1.0% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Expansão do interesse dos pagadores em cuidados preventivos do envelhecimento | +0.9% | Estados Unidos, sistemas nacionais europeus | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento da População com 65 Anos ou Mais

As Nações Unidas projetam um coorte global de 1,6 bilhão de pessoas com 65 anos ou mais até 2050, mais que dobrando os 761 milhões contabilizados em 2021. De acordo com uma atualização das Nações Unidas de 2024, até meados da década de 2030, o número de indivíduos com 80 anos ou mais deverá atingir 265 milhões e, até o final da década de 2070, aqueles com 65 anos ou mais chegarão a 2,2 bilhões globalmente.[1] Nações Unidas, "Envelhecimento," Nações Unidas, un.org O Japão, onde 29% dos residentes tinham mais de 65 anos em 2024, financia Centros de Recursos Humanos para Idosos que padronizam diagnósticos de longevidade em consultas geriátricas de rotina, e projetos-piloto de reembolso semelhantes estão sob análise em vários estados-membros da União Europeia.[2]Ministério da Saúde, Trabalho e Bem-Estar, "Relatório Anual sobre a Sociedade do Envelhecimento 2024," Governo do Japão, mhlw.go.jp O 14º Plano Quinquenal da China destina CNY 3,2 trilhões à infraestrutura de cuidados com idosos, abrindo programas-piloto hospitalares que testam senolíticos para redução da fragilidade. O Medicare, por sua vez, gasta USD 23.000 por beneficiário a cada ano no gerenciamento de grupos de doenças crônicas em adultos mais velhos; modelos atuariais mostram que a compressão da morbidade por meio da eliminação de células senescentes poderia reduzir materialmente os gastos ao longo da vida. A Década do Envelhecimento Saudável da Organização Mundial da Saúde desbloqueou fluxos de financiamento multilateral, conferindo à ciência da longevidade status formal como prioridade de saúde pública.

Crescente Carga de Doenças Crônicas Relacionadas à Idade

Doenças cardiovasculares, câncer, neurodegeneração e síndrome metabólica são responsáveis por 71% de todas as mortes no mundo. A doença de Alzheimer sozinha consumiu USD 345 bilhões em gastos de saúde nos Estados Unidos em 2024, e o CMS concordou em reembolsar o lecanemabe por meio de uma via acelerada que vincula a cobertura à vigilância de segurança pós-comercialização.[3]Associação de Alzheimer, "Financiamento de Pesquisa sobre Alzheimer no Ano Fiscal de 2024," Movimento de Impacto do Alzheimer, alzimpact.org Pesquisas pré-clínicas mostram que dasatinibe mais quercetina elimina células senescentes na fibrose pulmonar idiopática e na osteoartrite, mas a tradução é retardada sem biomarcadores que quantifiquem a carga senescente no tecido humano. A prevalência global de diabetes ultrapassará 700 milhões de casos até 2045, com a senescência das células beta tornando-se um alvo farmacológico viável ao lado dos agonistas do receptor GLP-1. A orientação preliminar da EMA publicada em 2024 sinaliza abertura regulatória para geroproptetores se o ganho funcional em múltiplos sistemas orgânicos for comprovado.

Aumento de Capital de Risco e SPAC em Biotecnologia de Rejuvenescimento

A Altos Labs captou USD 3 bilhões em financiamento da Série A para buscar abordagens de reprogramação parcial que redefinem a idade epigenética celular. A Longevity Biomedical acessou capital público por meio de uma fusão SPAC de USD 26,8 milhões, criando um precedente para listagens de ações focadas no envelhecimento. A Retro Biosciences comprometeu USD 1 bilhão em plataformas de autofagia e reprogramação, sublinhando o apetite dos investidores por projetos de extensão da expectativa de vida de 10 anos. A Integrated Biosciences captou USD 17 milhões para realizar triagens de IA em transcriptomas de senescência, reduzindo os ciclos de descoberta para 18 meses em comparação com a norma convencional de quatro anos. O UBX1325 da Unity Biotechnology concluiu os ensaios de Fase 2 para edema macular diabético em 2024 e confirmou que os mecanismos senolíticos podem preservar a função retiniana em humanos.

Avanços em CRISPR e Ferramentas de Edição Gênica

A FDA aprovou o Casgevy em dezembro de 2023 para hemoglobinopatias, validando a edição CRISPR ex vivo e acelerando o investimento em entrega in vivo. Editores de base e de prime corrigem erros de nucleotídeo único sem quebras de fita dupla, mostrando promessa em modelos de progeria e disfunção telomérica que espelham o envelhecimento acelerado. A Rejuvenate Bio aproveitou a Regra Animal da FDA para testar intervenções multigênicas em cães de companhia, coletando dados de segurança que informam os pacotes IND humanos. Construtos AAV de folistatina reverteram a sarcopenia em primatas não humanos, mas exigiram protocolos transitórios de imunossupressão para combater anticorpos neutralizantes. A ISSCR publicou diretrizes sobre edição de linhagem germinativa voltada para o aprimoramento da expectativa de vida saudável, equilibrando o impulso científico com a supervisão ética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiguidade regulatória sobre a classificação do envelhecimento como doença | −1.3% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Altos custos de ensaios clínicos e cronogramas de vários anos | −1.1% | América do Norte, Europa, mercados emergentes selecionados | Longo prazo (≥ 4 anos) |

| Preocupações bioéticas sobre desigualdade no acesso à longevidade | −0.7% | Nações da OCDE, diálogo global | Longo prazo (≥ 4 anos) |

| Ceticismo público e percepção de "charlatanismo" dos produtos antienvelhecimento | −0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ambiguidade Regulatória sobre a Classificação do Envelhecimento como Doença

A FDA trata o envelhecimento como um fator de risco, e não como uma indicação diagnosticável, obrigando os patrocinadores a se voltarem para desfechos substitutos como fragilidade ou síndrome metabólica. O estudo multicêntrico TAME busca um precedente para rotular a metformina como uma terapia de retardo do envelhecimento, mas permanece em andamento até 2026. A orientação preliminar da EMA em 2024 sugeriu que ganhos funcionais em sistemas orgânicos poderiam satisfazer os critérios de aprovação, mas a falta de biomarcadores substitutos validados retarda a adoção. A PMDA do Japão adota uma postura mais flexível, aprovando suplementos de NMN como alimentos funcionais, oferecendo uma solução alternativa parcial que fica aquém do rigor de medicamentos prescritos. A CID-11 agora lista um código de extensão para o declínio relacionado ao envelhecimento na capacidade intrínseca, mas a adoção nacional permanece desigual.

Altos Custos de Ensaios Clínicos e Cronogramas de Vários Anos

Os ensaios de envelhecimento de Fase 2 custam entre USD 7 e 20 milhões, enquanto os estudos de Fase 3 frequentemente ultrapassam USD 100 milhões porque os desfechos exigem longo acompanhamento para incidência de doenças ou mortalidade. Sem biomarcadores endossados pela FDA, os patrocinadores recorrem a desfechos funcionais trabalhosos que exigem grandes tamanhos de amostra. A Unity Biotechnology recrutou 200 sujeitos para confirmar o engajamento do alvo no tecido sinovial para o UBX2089, ilustrando a complexidade da determinação de dose em fenótipos de envelhecimento heterogêneos. A Aprovação Acelerada permanece subutilizada porque os reguladores ainda não consideraram os relógios epigenéticos ou as citocinas inflamatórias como substitutos confiáveis. O recrutamento em mercados emergentes permanece baixo, em 8% dos participantes, limitando a generalizabilidade e complicando a comercialização global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Terapia – A Terapia Gênica Ganha Impulso

A terapia gênica registrará uma CAGR de 11,63% até 2031, a taxa mais rápida entre as modalidades, auxiliada por refinamentos em vírus adeno-associados que permitem dosagem repetida em condições degenerativas crônicas. As pequenas moléculas senolíticas detinham 36,52% da receita em 2025, consolidando sua posição como o maior contribuinte para o mercado de longevidade. Os agentes de primeira geração enfrentam toxicidade fora do alvo, o que catalisa uma mudança em direção a compostos senomórficos que limitam as emissões de SASP sem desencadear apoptose. Os ensaios com rapalogos na síndrome metabólica mostraram uma queda de 30% nos marcadores inflamatórios, reforçando a lógica terapêutica da modulação de vias em vez da eliminação celular. A reprogramação celular permanece pré-clínica, mas atrai alto investimento, especialmente com a Altos Labs avançando protocolos de degeneração retiniana em direção a arquivamentos de IND. As infusões de células-tronco se beneficiam das aprovações de via rápida do Japão para fragilidade, enquanto as imunoterapias direcionadas à inflamação relacionada ao envelhecimento encontram compensações de segurança vinculadas à supressão de citocinas. A manipulação do microbioma, incluindo o urolotina A com aprovação GRAS da Mitopure, completa o pipeline com ângulos nutracêuticos voltados ao consumidor.

Em conjunto, o tamanho do mercado de longevidade para terapia gênica está pronto para se expandir a partir de uma base inicial baixa, enquanto as pequenas moléculas senolíticas retêm a maior participação no mercado de longevidade no curto prazo. Combinações entre modalidades, como o pré-condicionamento senolítico antes da terapia gênica, estão sob revisão pré-clínica e podem remodelar as hierarquias competitivas após 2030.

Por Plataforma de Entrega – As Intervenções Digitais Escalam Rapidamente

Os terapêuticos in vivo capturaram 71,83% da receita de 2025, impulsionados por pequenas moléculas e biológicos administrados sistemicamente. No entanto, as intervenções digitais de longevidade, que incluem relógios epigenéticos e plataformas de biomarcadores vestíveis, devem crescer 12,78% ao ano, o ritmo mais rápido de qualquer plataforma. Os projetos-piloto de seguradoras que reembolsam a redução da idade biológica sustentam a lógica comercial dessas ferramentas orientadas por dados. As abordagens ex vivo baseadas em células, validadas pela aprovação do Casgevy, permanecem intensivas em capital, mas devem ganhar participação à medida que as eficiências de fabricação melhoram.

O tamanho do mercado de longevidade para plataformas digitais pode superar as expectativas se os projetos-piloto dos pagadores se converterem em políticas de reembolso integral. Por outro lado, os desenvolvedores in vivo protegem sua participação dominante no mercado de longevidade ao incorporar desfechos digitais nos ensaios de medicamentos, formando modelos híbridos que combinam terapêuticos com monitoramento em tempo real.

Por Aplicação – A Neurodegeneração Cresce Mais Rapidamente

As indicações oncológicas representaram 27,37% da receita de 2025, refletindo tanto as aplicações senolíticas antitumorais quanto as estratégias que mitigam a senescência induzida por quimioterapia. As aprovações da FDA do lecanemabe e do donanemabe validam abordagens modificadoras da doença e elevam a neurodegeneração ao segmento de crescimento mais rápido, com uma CAGR de 10,52%. Os programas cardiovasculares ficam ligeiramente atrás, mas têm interesse estratégico porque a senescência vascular sustenta múltiplos distúrbios de alta mortalidade.

Para a neurodegeneração, o tamanho do mercado de longevidade pode ultrapassar USD 10 bilhões até 2031 se os adjuvantes senolíticos ou de terapia gênica superarem os obstáculos clínicos. Os ativos cardiovasculares e metabólicos carregam amplos grupos de pacientes que preservam uma participação considerável no mercado de longevidade, mesmo que as taxas de crescimento sejam modestas em comparação com a neurologia.

Por Usuário Final – As Clínicas de Bem-Estar se Expandem

As empresas farmacêuticas e de biotecnologia geraram 63,83% da receita de 2025 ao avançar pipelines internos e alianças estratégicas. As clínicas de bem-estar e os spas de longevidade, no entanto, crescerão 11,22% ao ano à medida que consumidores abastados demandam protocolos integrados que combinam senolíticos, infusões de células-tronco e monitoramento contínuo. Os institutos acadêmicos fornecem ciência fundamental e fazem parceria com organizações contratadas para escalar ensaios, enquanto as CDMOs ampliam a capacidade dedicada para a fabricação de terapias celulares.

A demanda de indivíduos de alto patrimônio líquido significa que o tamanho do mercado de longevidade para clínicas de bem-estar pode crescer rapidamente a partir de uma base pequena. As entidades farmacêuticas ainda controlam a maior participação no mercado de longevidade e provavelmente consolidarão biotecnologias menores para garantir ativos em estágio avançado.

Análise Geográfica

A América do Norte gerou 41,23% da receita de 2025, impulsionada pela alocação de USD 3,7 bilhões do NIH para pesquisa sobre envelhecimento e pelo financiamento constante de capital de risco no Vale do Silício. Os Estados Unidos listam mais de 120 ensaios de longevidade, embora a ambiguidade regulatória modere a velocidade de chegada ao mercado. A concessão de CAD 30 milhões da Rede de Células-Tronco do Canadá fomenta estudos de fragilidade regenerativa, e a proximidade do México com os Estados Unidos atrai turistas médicos que buscam terapias com células-tronco.

A Ásia-Pacífico está no caminho de uma CAGR de 10,35% até 2031. O Japão integra diagnósticos de longevidade na cobertura universal, a China financia CNY 16 trilhões em infraestrutura preventiva e a Índia expande programas de cuidados com idosos apesar do acesso desigual a terapias avançadas. A Coreia do Sul e a Austrália finalizam orientações que esclarecem as vias de terapia do envelhecimento, atraindo biotecnologias que buscam aprovações mais rápidas.

A Europa ocupa uma posição intermediária, mas a postura permissiva da EMA em relação a desfechos de múltiplos sistemas poderia acelerar as aprovações. O denso cluster de clínicas premium da Suíça atrai clientela global, enquanto o NHS testa se intervenções farmacológicas e de estilo de vida precoces reduzem a multimorbidade até 2034. O Oriente Médio e a África permanecem emergentes; os Emirados Árabes Unidos licenciam clínicas de células-tronco sob regras de uso compassivo, e a África do Sul aprova terapias com MSC para fragilidade.

Cenário Competitivo

Mais de 50 empresas em estágio clínico operam em um campo onde nenhuma entidade supera 5% de participação, produzindo um ambiente altamente fragmentado propício à consolidação. A extensão de USD 1,5 bilhão da AbbVie com a Calico sinaliza o apetite das grandes farmacêuticas por plataformas de envelhecimento. A Altos Labs aproveita um capital de USD 3 bilhões para buscar avanços em reprogramação celular sem pressão de receita de curto prazo. A Unity Biotechnology se volta para usos em oftalmologia e musculoesquelético após contratempos anteriores, ilustrando as mudanças iterativas de estratégia comuns em mercados nascentes.

Concorrentes nativos de IA, como a Insilico Medicine e a Integrated Biosciences, aceleram a descoberta e poderiam encurtar o tempo até os arquivamentos de IND. A emissão de patentes para senolíticos saltou 40% entre 2022 e 2024, sugerindo que os portfólios de propriedade intelectual impulsionarão futuras atividades de licenciamento e fusões e aquisições. Vias regulatórias subutilizadas, como a Aprovação Acelerada, apresentam potencial de crescimento para patrocinadores que validam biomarcadores substitutos, especialmente relógios epigenéticos, como preditores de benefício funcional.

Líderes do Setor de Longevidade

Bristol-Myers Squibb

AbbVie

Eli Lilly and Company

Calico Life Sciences

Unity Biotechnology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Cipla lançou o Ciplostem, uma terapia com MSC alogênica para osteoartrite do joelho de grau II–III após aprovação do DCGI.

- Dezembro de 2025: A FDA aprovou o Waskyra, a primeira terapia gênica baseada em células para a síndrome de Wiskott-Aldrich.

- Novembro de 2025: A Novartis recebeu autorização da FDA para o Itvisma, estendendo a terapia de substituição gênica para AME a adultos.

- Agosto de 2025: A Opus Genetics obteve autorização da FDA para iniciar ensaios de Fase 1/2 de uma terapia gênica para a doença de Best.

Escopo do Relatório Global do Mercado de Longevidade

De acordo com o escopo do relatório, a longevidade trata de viver com maior qualidade de vida e de prever e prevenir doenças crônicas comuns que frequentemente acompanham o processo de envelhecimento.

O mercado de longevidade é segmentado por terapia, plataforma de entrega, aplicação, usuário final e geografia. O mercado é segmentado por terapia em Pequenas Moléculas Senolíticas, Agentes Senomórficos, Terapia Gênica, Terapia de Reprogramação Celular, Terapia com Células-Tronco e Regenerativa, Imunoterapia, Manipulação do Microbioma e Outros. Por Plataforma de Entrega, o Mercado é segmentado em Terapêuticos In Vivo, Plataformas Ex Vivo/Baseadas em Células e Intervenções Digitais de Longevidade. Por Aplicação, o mercado é segmentado em Doenças Cardiovasculares, Distúrbios Neurodegenerativos, Distúrbios Metabólicos, Indicações Oncológicas, Musculoesquelético e Fragilidade, Dermatologia e Estética, Oftalmologia e Outros. Por Usuário Final, o mercado é subsegmentado em Empresas Farmacêuticas e de Biotecnologia, Institutos Acadêmicos e de Pesquisa, CROs e CDMOs, Clínicas de Bem-Estar e Spas de Longevidade. A região geográfica é ainda dividida em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado e previsões para os principais países em diferentes regiões. O tamanho do mercado é fornecido para cada segmento em termos de valor (USD).

| Pequenas Moléculas Senolíticas |

| Agentes Senomórficos |

| Terapia Gênica |

| Terapia de Reprogramação Celular |

| Terapia com Células-Tronco e Regenerativa |

| Imunoterapia |

| Manipulação do Microbioma |

| Outros |

| Terapêuticos In Vivo |

| Plataformas Ex Vivo / Baseadas em Células |

| Intervenções Digitais de Longevidade |

| Doenças Cardiovasculares |

| Distúrbios Neurodegenerativos |

| Distúrbios Metabólicos (Diabetes, Obesidade) |

| Indicações Oncológicas |

| Musculoesquelético e Fragilidade |

| Dermatologia e Estética |

| Oftalmologia |

| Outros |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| CROs e CDMOs |

| Clínicas de Bem-Estar e Spas de Longevidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Terapia | Pequenas Moléculas Senolíticas | |

| Agentes Senomórficos | ||

| Terapia Gênica | ||

| Terapia de Reprogramação Celular | ||

| Terapia com Células-Tronco e Regenerativa | ||

| Imunoterapia | ||

| Manipulação do Microbioma | ||

| Outros | ||

| Por Plataforma de Entrega | Terapêuticos In Vivo | |

| Plataformas Ex Vivo / Baseadas em Células | ||

| Intervenções Digitais de Longevidade | ||

| Por Aplicação | Doenças Cardiovasculares | |

| Distúrbios Neurodegenerativos | ||

| Distúrbios Metabólicos (Diabetes, Obesidade) | ||

| Indicações Oncológicas | ||

| Musculoesquelético e Fragilidade | ||

| Dermatologia e Estética | ||

| Oftalmologia | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| CROs e CDMOs | ||

| Clínicas de Bem-Estar e Spas de Longevidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de longevidade em 2031?

Espera-se que atinja USD 46,86 bilhões, crescendo a uma CAGR de 8,18% de 2026 a 2031.

Qual segmento de terapia está crescendo mais rapidamente?

A terapia gênica está prevista para se expandir a uma CAGR de 11,63% à medida que a engenharia de vetores reduz os obstáculos de imunogenicidade.

Por que as plataformas digitais de longevidade estão atraindo seguradoras?

Os pagadores realizam projetos-piloto de reembolso quando as reduções de idade epigenética se correlacionam com menores custos de hospitalização.

Quão fragmentada é a concorrência entre as empresas de longevidade?

Existem mais de 50 empresas em estágio clínico, sem nenhuma detendo mais de 5% de participação na receita, resultando em uma pontuação de concentração de 2.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera com uma CAGR de 10,35%, impulsionada pelo apoio político no Japão e na China.

O que restringe a comercialização mais rápida dos geroproptetores?

A ambiguidade regulatória sobre a classificação do envelhecimento como doença e os altos custos de ensaios de vários anos atrasam as aprovações.

Página atualizada pela última vez em: