Tamanho e Participação do Mercado de Cápsulas Duras Preenchidas com Líquido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

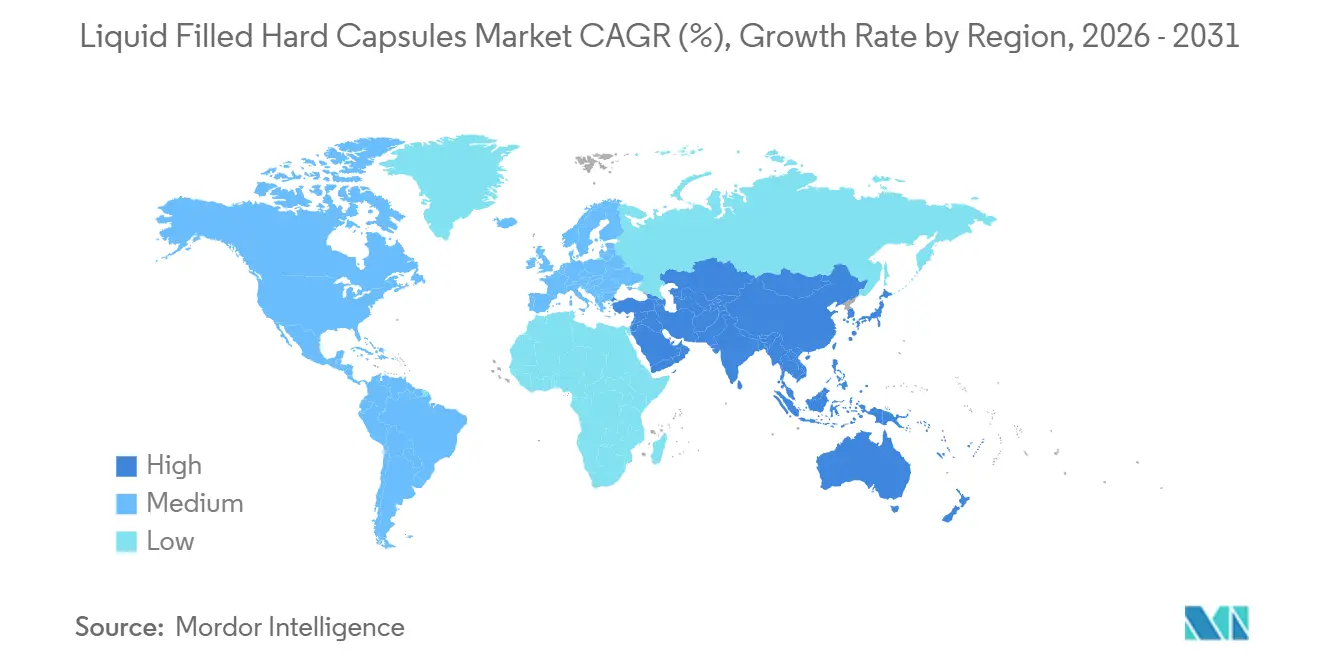

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

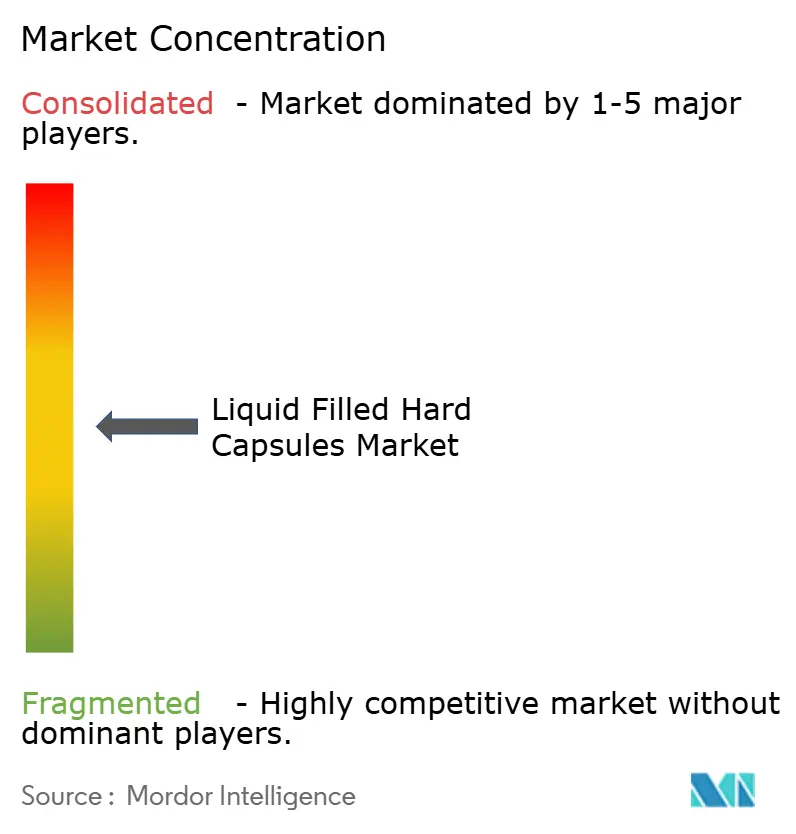

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cápsulas Duras Preenchidas com Líquido por Mordor Intelligence

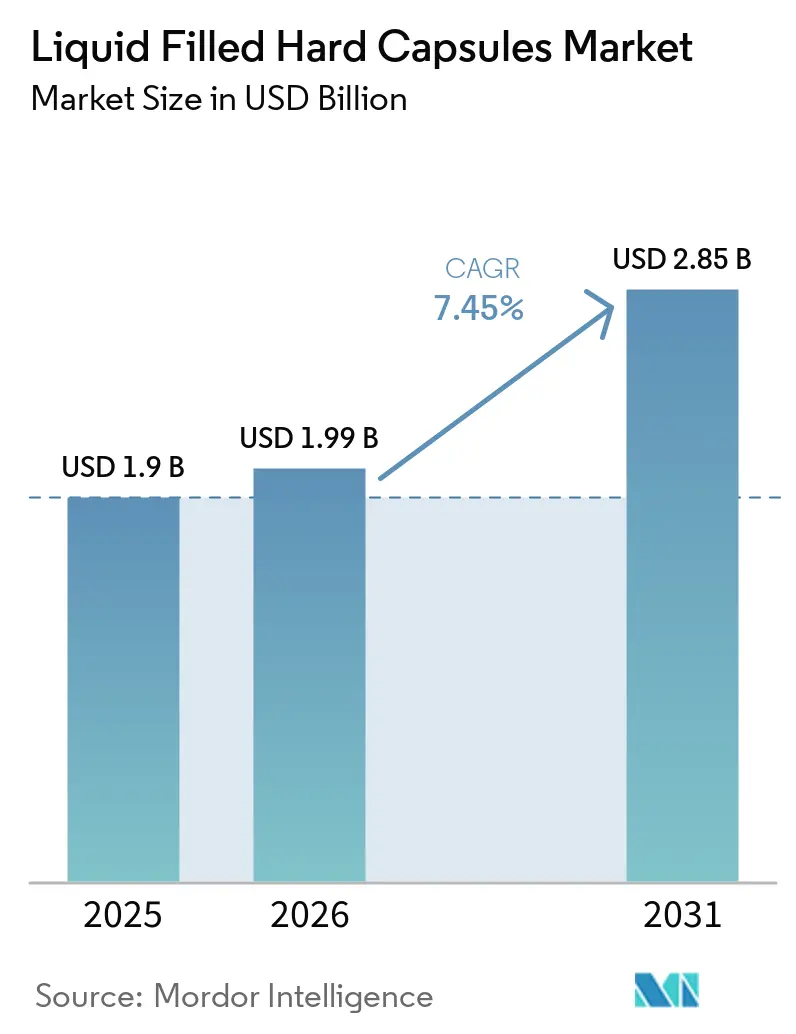

O tamanho do Mercado de Cápsulas Duras Preenchidas com Líquido é projetado em USD 1,9 bilhão em 2025, USD 1,99 bilhão em 2026, e deve atingir USD 2,85 bilhões até 2031, crescendo a um CAGR de 7,45% de 2026 a 2031.

A forte demanda está ancorada na mudança do setor em direção à administração oral com prioridade para biodisponibilidade para IFAs pouco solúveis, onde preenchimentos à base de lipídios como SEDDS e SMEDDS estão avançando na absorção e na previsibilidade de dose. O mercado de cápsulas duras preenchidas com líquido reflete a preferência dos fabricantes por cápsulas de HPMC estáveis à umidade em casos de uso onde os riscos de reticulação da gelatina poderiam degradar o comportamento de dissolução[1]ACG, "ACGcaps H+ Cápsulas Vegetarianas de Rótulo Limpo," ACG, acg-world.com. A inovação em equipamentos também está estabelecendo uma linha de base operacional mais rápida, com modernos sistemas de preenchimento de alto rendimento escalando para 210.000 cápsulas por hora, mantendo controles em linha para qualidade e integridade. Em paralelo, plataformas de vedação por fusão projetadas para fechamento hermético e controle de oxigênio estão expandindo aplicações premium tanto em produtos farmacêuticos quanto em nutracêuticos.

Principais Conclusões do Relatório

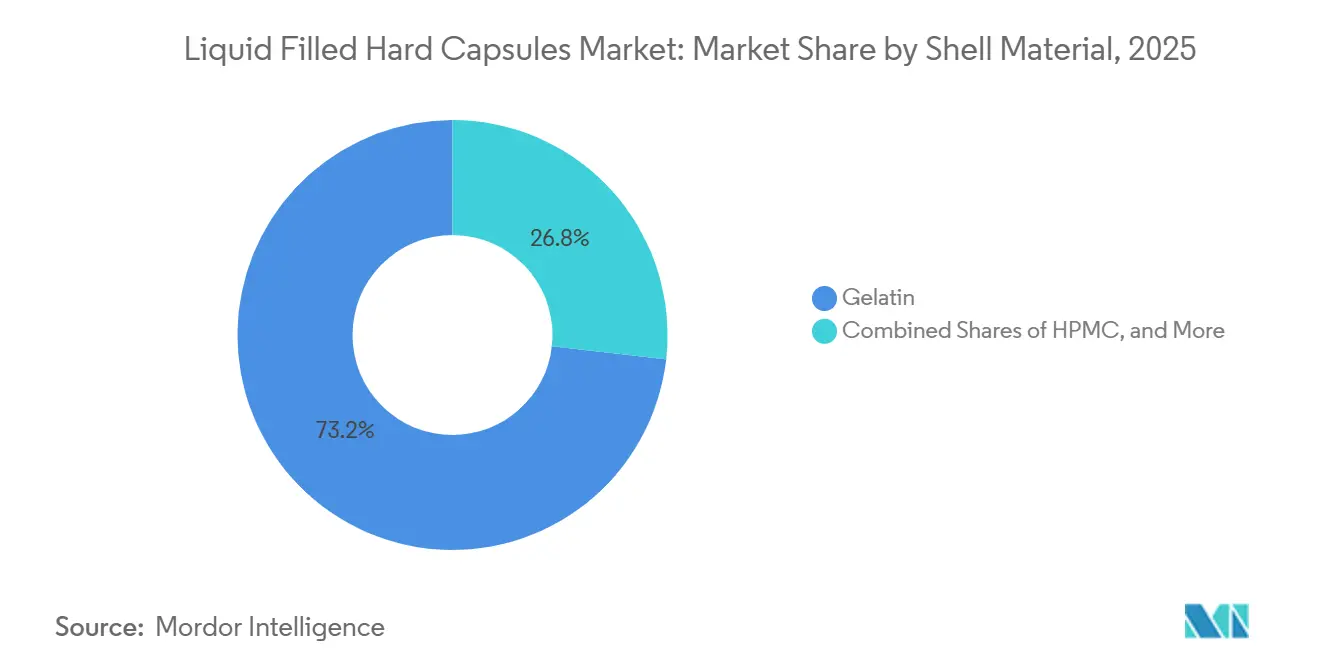

- Por material da cápsula, a gelatina detinha 73,24% da participação do mercado de cápsulas duras preenchidas com líquido em 2025, enquanto o HPMC deve expandir a um CAGR de 8,51% até 2031.

- Por estado de preenchimento, os líquidos à base de óleo representaram 45,32% do tamanho do mercado de cápsulas duras preenchidas com líquido em 2025, e os sistemas autoemulsificantes (SEDDS/SMEDDS) são projetados a um CAGR de 9,85% até 2031.

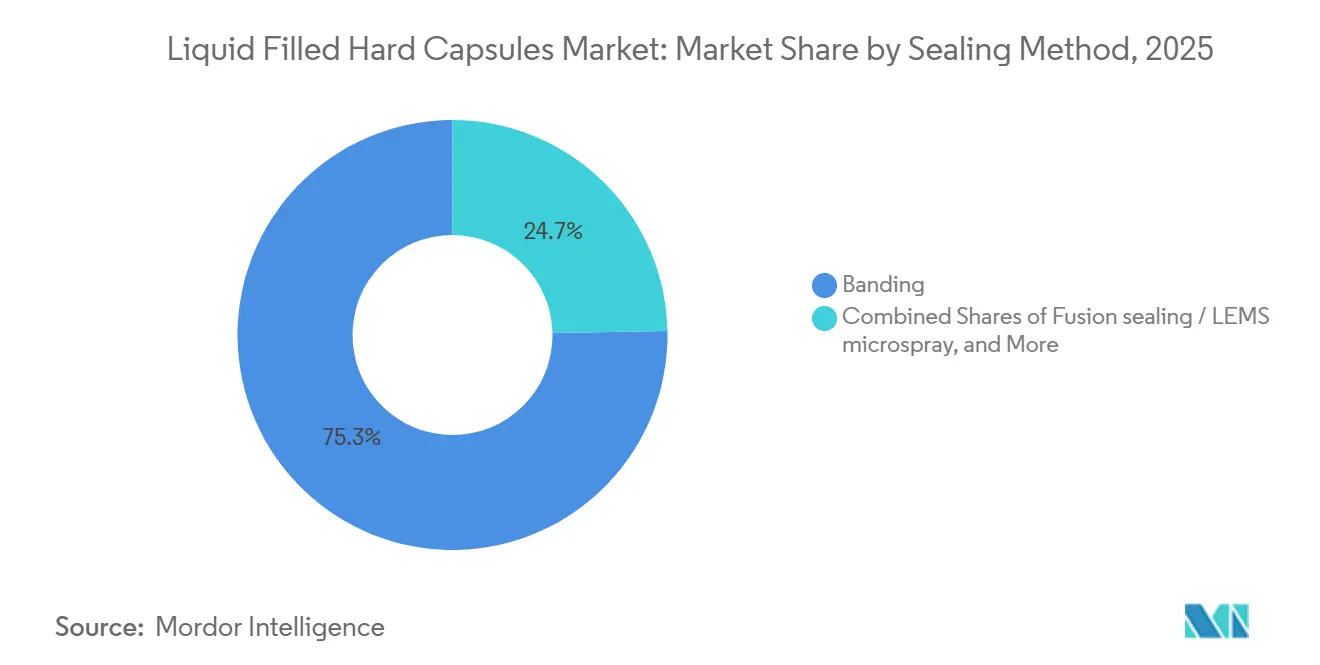

- Por método de vedação, a bandagem liderou com 73,24% de participação do tamanho do mercado de cápsulas duras preenchidas com líquido em 2025, enquanto a vedação por fusão deve crescer a um CAGR de 9,23% até 2031.

- Por uso final, os medicamentos Rx farmacêuticos comandaram 61,91% de participação em 2025, e os nutracêuticos devem registrar um CAGR de 8,84% até 2031.

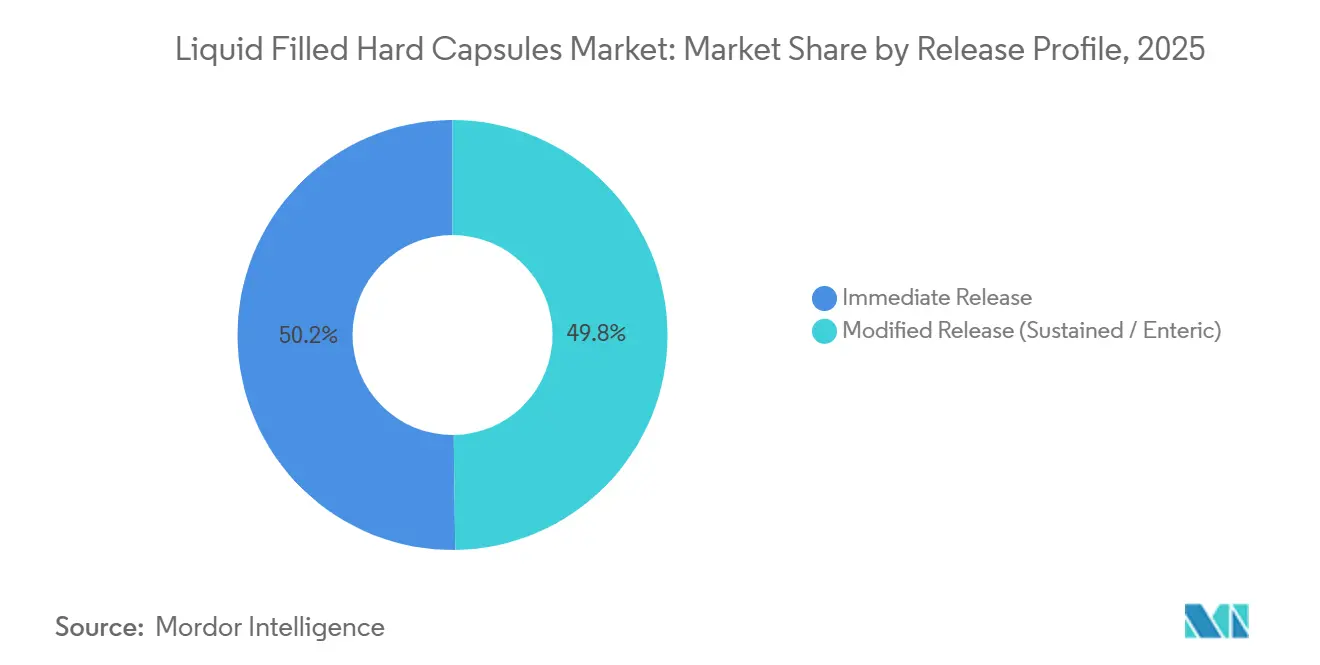

- Por perfil de liberação, a liberação imediata capturou 50,22% da participação do mercado de cápsulas duras preenchidas com líquido em 2025, e a liberação modificada é projetada a um CAGR de 7,55% até 2031.

- Por geografia, a América do Norte detinha 34,56% de participação em 2025, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido a um CAGR de 9,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cápsulas Duras Preenchidas com Líquido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à Biodisponibilidade para IFAs Pouco Solúveis (Preenchimentos à Base de Lipídios, SEDDS/SMEDDS) | +2.1% | Global, com atividade concentrada de P&D na América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Crescimento de Nutracêuticos e Preferência por Cápsulas | +1.8% | América do Norte, Europa, Ásia-Pacífico (Índia, China impulsionando o volume) | Curto prazo (≤ 2 anos) |

| Avanços na Dosagem Líquida e Precisão de Vedação | +1.3% | Centros de fabricação globais; ganhos iniciais na Alemanha, EUA, Japão | Médio prazo (2-4 anos) |

| Adoção de HPMC para Formulações Sensíveis à Umidade e Vegetarianas | +1.4% | Europa (mais de 35% de participação em cápsulas vegetarianas), América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maquinário de Cápsulas de Alto Rendimento Permitindo Escalonamento de LFHC | +0.6% | Global; automação avançada na Europa, América do Norte; adições de capacidade na China, Índia | Médio prazo (2-4 anos) |

| Vedação por Bandagem/Fusão Permitindo Evidência de Violação e Premiumização | +0.8% | América do Norte, Europa; adoção se expandindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Impulso à Biodisponibilidade para IFAs Pouco Solúveis Impulsiona a Adoção de Preenchimento Líquido

Uma grande parcela dos novos candidatos a pequenas moléculas apresenta baixa solubilidade aquosa, o que orienta as equipes de desenvolvimento para estratégias de preenchimento líquido à base de lipídios, como SEDDS e SMEDDS, para aumentar a dissolução e a absorção no trato gastrointestinal[2]Mihir Rathod, Bhoomika Malete e Priyanka Patil, "Sistemas de Administração de Fármacos Autoemulsificantes de Microemulsão (SMEDDS): Uma Revisão Abrangente de Formulação, Mecanismos e Aplicações," International Journal of Pharmaceutical Sciences, ijpsjournal.com. Esses sistemas combinam óleos com surfactantes e cossurfactantes para formar espontaneamente emulsões finas em contato com os fluidos intestinais, o que aumenta a área interfacial e suporta uma absorção mais previsível. No mercado de cápsulas duras preenchidas com líquido, essa abordagem se alinha ao objetivo de reduzir a variabilidade na exposição ao fármaco para compostos das Classes II e IV do SCB, que de outra forma podem apresentar perfis plasmáticos erráticos quando administrados como comprimidos convencionais.

Os fabricantes combinam esses preenchimentos com seleções de cápsulas que evitam a reticulação e a degradação induzida por umidade, de modo que a cinética de dissolução permaneça consistente durante a vida útil. As estruturas regulatórias e os padrões compendiais reforçam as práticas de qualidade por design para formas farmacêuticas orais líquidas, melhorando a previsibilidade dos caminhos de desenvolvimento e escalonamento para esses formatos de cápsulas. Como resultado, o mercado de cápsulas duras preenchidas com líquido está posicionado para capturar uma parcela maior das reformulações de pipeline que visam a exposição limitada por solubilidade.

O Crescimento de Nutracêuticos Impulsiona a Demanda por Cápsulas em Todos os Segmentos de Consumidores

Os consumidores continuam a preferir formatos de dose única que são fáceis de engolir com absorção percebida mais rápida, o que elevou a administração em cápsulas para óleos, vitaminas, enzimas e probióticos nos canais de varejo. No mercado de cápsulas duras preenchidas com líquido, as marcas estão aproveitando a vedação por fusão e as barreiras de oxigênio aprimoradas para proteger ativos sensíveis à oxidação, como ômega-3, CoQ10 e certos botânicos, ao mesmo tempo em que aprimoram a evidência de violação. As formulações de probióticos e enzimas estão adotando cápsulas de HPMC com designs de liberação retardada para que os ingredientes sensíveis sobrevivam às condições gástricas antes de serem liberados no intestino, o que fortalece o posicionamento de eficácia sem adicionar uma operação de revestimento.

À medida que os fabricantes expandem as faixas de dose para categorias como colágeno ou misturas de múltiplos ingredientes, os tamanhos das porções e a facilidade de adesão ao regime permanecem centrais para as decisões de embalagem e formato nas linhas de varejo[3]Equipe TOSLA Nutricosmetics, "Estudo do Consumidor: Preferências de Formato de Colágeno e o Crescimento dos Líquidos," TOSLA Nutricosmetics, toslanutricosmetics.com. Esses atributos centrados no usuário estão ajudando o mercado de cápsulas duras preenchidas com líquido a capturar oportunidades de crescimento onde o mascaramento de sabor, a estabilidade e as certificações de cápsulas de rótulo limpo são os principais diferenciais. À medida que os portfólios de nutracêuticos se diversificam, os fornecedores com expertise integrada em cápsulas, vedação e preenchimento estão posicionados para traduzir novos conceitos em SKUs estáveis em prateleira com rapidez.

Avanços na Dosagem Líquida e Precisão de Vedação

As atualizações nas plataformas de preenchimento estão permitindo que formulações líquidas e semissólidas sejam escalonadas enquanto atendem a rigorosos objetivos de uniformidade de conteúdo para ativos de baixa dose e potentes. No mercado de cápsulas duras preenchidas com líquido, as linhas modernas incorporam controles por servo, verificações de peso em linha e rejeição automatizada para manter dentro dos limites validados enquanto executam sistemas de excipientes desafiadores. Os sistemas de alto rendimento agora excedem 150.000 cápsulas por hora em ambientes comerciais, com soluções totalmente automáticas atingindo 210.000 cápsulas por hora para programas de grande volume. As inovações em equipamentos vão além da velocidade para incluir trocas flexíveis, capacidade de fusão a quente e sensores no estilo PAT que ajudam os operadores a manter o controle dos parâmetros críticos durante campanhas longas. Essas capacidades suportam o escalonamento para preenchimentos lipídicos complexos e suspensões, enquanto reduzem as intervenções manuais que podem elevar os riscos de contaminação[4]Capsugel Equipment, "CFS 1200 Máquina de Preenchimento e Vedação de Cápsulas Líquidas," Capsugel, capsugel.com. À medida que a demanda por terceirização aumenta, os parceiros contratuais com linhas avançadas e configuráveis estão bem posicionados para ganhar projetos que exigem janelas de processo rigorosas em velocidades comerciais.

Adoção de HPMC para Formulações Sensíveis à Umidade e Vegetarianas

As cápsulas de HPMC estão ganhando terreno onde ativos sensíveis à umidade, preenchimentos contendo solventes ou requisitos culturais tornam a gelatina menos adequada, o que suporta uma adoção mais ampla no mercado de cápsulas duras preenchidas com líquido. O menor teor de umidade inerente do HPMC em relação à gelatina ajuda a proteger IFAs higroscópicos e pode mitigar os riscos de precipitação que surgem quando os preenchimentos e as cápsulas interagem. Em paralelo, as certificações vegetarianas e halal permitem que marcas e patrocinadores atendam às preferências de consumidores e pacientes em mercados onde os insumos de origem animal enfrentam restrições.

Como o HPMC resiste à reticulação induzida por aldeído que pode impedir a dissolução na gelatina, os formuladores ganham uma margem extra de segurança na estabilidade de longo prazo para ativos específicos e sistemas de excipientes. Esses benefícios funcionais e de rotulagem estão expandindo o papel do HPMC em programas farmacêuticos e nutracêuticos, especialmente onde abordagens de vedação premium ou formatos de liberação retardada fazem parte do perfil do produto alvo. Com a escala de fornecimento e as certificações agora bem estabelecidas entre os principais produtores, o mercado de cápsulas duras preenchidas com líquido está pronto para ver ganhos contínuos de participação do HPMC à medida que os pipelines evoluem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Vedação Especializada Adiciona Custo e Complexidade ao Processo | -0.9% | Global; mais pronunciado em mercados sensíveis a custos (Índia, Sudeste Asiático, América Latina) | Médio prazo (2-4 anos) |

| Cargas de Compatibilidade Excipiente-Cápsula e Validação Regulatória | -0.7% | Mercados farmacêuticos globais; mais rigorosos na UE, EUA, Japão | Longo prazo (≥ 4 anos) |

| Fornecimento de Gelatina e Restrições Culturais Criam Volatilidade | -0.5% | Oriente Médio, Sul da Ásia (requisitos halal); Europa (preferências vegetarianas) | Curto prazo (≤ 2 anos) |

| Risco de Entrada de Oxigênio/Umidade Sem Vedação/Embalagem Avançada | -0.4% | Mercados tropicais (Sudeste Asiático, África Subsaariana); climas quentes e úmidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Vedação Especializada Adiciona Custo e Complexidade ao Processo

Os formatos preenchidos com líquido frequentemente requerem bandagem ou vedação por fusão como parte da integridade do fechamento do recipiente, o que adiciona etapas que podem aumentar os encargos de capital e operacionais em comparação com as cápsulas duras convencionais. No mercado de cápsulas duras preenchidas com líquido, os sistemas de fusão que criam costuras herméticas e contínuas oferecem proteção premium, mas exigem equipamentos dedicados, validação e habilidade do operador que nem todos os locais mantêm. À medida que as linhas se tornam mais avançadas, as empresas devem validar os controles em linha e as etapas de inspeção que garantem que o peso, a integridade da vedação e a aparência atendam às especificações em tempo real. Isso aumenta o volume de gestão da qualidade, o que pode prolongar as transferências de tecnologia para lotes menores ou trocas frequentes de SKU. Os patrocinadores que precisam de evidência de violação premium e proteção oxidativa obtêm benefícios de vida útil e qualidade, mas a complexidade adicional pode pesar em programas onde a concorrência de preços é acirrada. A troca molda as estratégias de instalações e as escolhas de terceirização em todo o mercado de cápsulas duras preenchidas com líquido.

As Interações Excipiente-Cápsula Exigem Extensos Protocolos de Validação

Os preenchimentos líquidos que incluem surfactantes, cossolventes ou excipientes reativos requerem avaliações cuidadosas de compatibilidade com os polímeros da cápsula para garantir que os perfis de dissolução, integridade e liberação permaneçam consistentes ao longo da vida útil. No mercado de cápsulas duras preenchidas com líquido, os patrocinadores e CDMOs rastreiam materiais de cápsula como gelatina e HPMC em relação a preenchimentos representativos sob condições aceleradas e de longo prazo para reduzir o risco de surpresas em estágios avançados. As atualizações compendiais sobre formas farmacêuticas orais reforçaram as expectativas em torno de extraíveis e lixiviáveis, o que adiciona etapas de desenvolvimento de métodos e revisão toxicológica quando os polímeros da cápsula entram em contato com sistemas ricos em surfactantes. Esses requisitos impulsionam um design de experimentos mais robusto na viabilidade e no escalonamento, mas podem estender os prazos para ativos complexos que precisam de excipientes não convencionais. O efeito líquido é uma carga de trabalho inicial maior para garantir um desempenho confiável, o que é essencial para manter a confiança regulatória e a segurança do paciente. À medida que os pipelines se diversificam, essa carga de validação permanece um fator limitante para alguns lançamentos de preenchimento líquido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material da Cápsula: Alternativas à Base de Plantas Reformulam a Economia do Fornecimento

As cápsulas de gelatina detinham 73,24% da participação do mercado de cápsulas duras preenchidas com líquido em 2025, suportadas por infraestrutura de processamento madura e comportamento de dissolução bem compreendido em preenchimentos comuns de óleo e suspensão. Essa base instalada mantém a gelatina central em programas de alto volume onde as formulações evitam as químicas de excipientes que poderiam impulsionar a reticulação. Os patrocinadores valorizam a qualificação simplificada ao trabalhar com redes de fornecimento de gelatina estabelecidas e experiência em nível de local em fluxos de trabalho de bandagem. O HPMC continua a se expandir mais rapidamente devido à resistência inerente à reticulação induzida por aldeído, menor umidade da cápsula e sua adequação para designs de liberação retardada ou modificada, todos os quais aumentam a margem de formulação. As pegadas de certificação que incluem reivindicações não-OGM, halal e veganas também ajudam o HPMC a desbloquear oportunidades de produtos rotulados que são centrais para muitos portfólios de consumidores. Dentro do mercado de cápsulas duras preenchidas com líquido, a dinâmica entre a economia de escala da gelatina e as vantagens funcionais e de rotulagem do HPMC continuará a moldar as decisões de seleção de cápsulas até 2031.

O HPMC deve registrar um CAGR de 8,51% até 2031, à medida que mais IFAs sensíveis à umidade, probióticos, enzimas e preenchimentos contendo solventes se afastam da gelatina para manter a estabilidade e a liberação previsível. Os fornecedores investiram em processos de termogelação e avanços em engenharia de polímeros que oferecem dissolução independente de pH e desempenho consistente em todas as modalidades de preenchimento líquido. No setor de cápsulas duras preenchidas com líquido, essa capacidade permite que os formuladores projetem produtos que combinam recursos de liberação retardada com veículos lipídicos, mantendo as reivindicações de rótulo que importam nos canais voltados ao consumidor. A gelatina permanece uma boa opção para óleos estáveis de pH neutro e suspensões mais simples, portanto, critérios específicos do portfólio continuam a impulsionar estratégias de aquisição híbridas em grandes compradores. Com o tempo, o crescente conforto com o HPMC em produtos regulamentados e a expansão do fornecimento certificado podem gradualmente reequilibrar as participações em favor das cápsulas à base de plantas.

Por Estado de Preenchimento: Sistemas Autoemulsificantes Lideram a Trajetória de Inovação

Os preenchimentos líquidos à base de óleo representaram 45,32% do tamanho do mercado de cápsulas duras preenchidas com líquido em 2025, refletindo seu papel central em vitaminas, óleos e produtos hormonais onde a solubilização é direta. Os operadores continuam a favorecer os veículos de óleo por sua simplicidade de processo, janelas de manuseio estáveis e ampla compatibilidade com cápsulas de gelatina e HPMC. Onde os IFAs exigem solubilização mais forte, os programas migram para sistemas emulsificantes projetados que oferecem maior exposição com menor variabilidade entre pacientes. É aqui que o mercado de cápsulas duras preenchidas com líquido está vendo a maior inovação em formulação, porque a cápsula, a vedação e o preenchimento devem ser ajustados juntos para preservar o desempenho ao longo da vida útil. Em paralelo, os fornecedores de equipamentos melhoraram o rendimento, o controle em linha e o gerenciamento de temperatura para preenchimentos a quente e sistemas viscosos que precisam de janelas de processamento rigorosas.

Os SEDDS/SMEDDS autoemulsificantes devem crescer a um CAGR de 9,85% até 2031, reforçados por evidências revisadas por pares de que as microemulsões lipídicas melhoram a solubilização e a exposição para IFAs difíceis. A capacidade de direcionar tamanhos de gotículas na faixa de nano a submícron aumenta a área interfacial, o que ajuda a impulsionar uma absorção consistente mesmo sob condições variáveis de estado alimentado. As aplicações de suspensão e fusão a quente mantêm papéis claros onde os ativos têm baixa solubilidade em óleo ou se beneficiam de matrizes semissólidas, mas dependem mais fortemente de controles de processo robustos para gerenciar perfis de sedimentação e térmicos. À medida que os pipelines evoluem em direção a objetivos de administração complexos, o mercado de cápsulas duras preenchidas com líquido continuará alocando maior participação para sistemas emulsificantes que podem integrar o controle de liberação com estratégias de solubilização.

Por Método de Vedação: Tecnologias de Fusão Capturam Segmentos Premium

A bandagem capturou 75,32% do tamanho do mercado de cápsulas duras preenchidas com líquido em 2025, suportada pela ampla disponibilidade de equipamentos e familiaridade nas linhas farmacêuticas e nutracêuticas. Muitos parceiros contratuais dependem de bandagem de alta velocidade para fornecer fechamento consistente e evidência visual de violação para grandes volumes de varejo. A abordagem oferece trocas pragmáticas e mantém alta flexibilidade de formato em materiais e tamanhos de cápsulas. Para preenchimentos oxidativamente sensíveis ou de alto valor, mais programas estão migrando para a vedação por fusão devido à sua maior zona de vedação efetiva e propriedades de fechamento hermético. Essa mudança é mais pronunciada em cápsulas construídas para armazenamento ambiente prolongado ou para sistemas de excipientes que se beneficiam de riscos reduzidos de entrada.

A vedação por fusão deve crescer a um CAGR de 9,23% até 2031, à medida que os patrocinadores padronizam em plataformas que combinam a ativação de costura por microaspersão com fusão térmica controlada para criar um corpo de cápsula contínuo. O mercado de cápsulas duras preenchidas com líquido valoriza cada vez mais essa integridade de vedação para nutracêuticos propensos à oxidação e produtos farmacêuticos de dose crítica onde a tolerância a vazamentos é próxima de zero. Embora as configurações de travamento apenas permaneçam de nicho devido à menor resistência a mudanças de pressão, a bandagem mantém um papel importante onde a velocidade e a relação custo-benefício são as mais altas. Em todas as categorias, as expectativas de integridade do fechamento do recipiente continuam a se apertar, e as plataformas de fusão estão bem alinhadas com os métodos de teste modernos e os controles de produção. Esse equilíbrio entre pragmatismo operacional e vedação premium explica a bifurcação nos padrões de adoção ao longo do período de previsão.

Por Uso Final: A Demanda por Nutracêuticos Supera o Crescimento Farmacêutico

Os medicamentos Rx farmacêuticos representaram 61,91% das receitas de 2025, sustentando o mercado de cápsulas duras preenchidas com líquido com casos de uso que enfatizam a previsibilidade de dose, estabilidade e ganhos de biodisponibilidade. Os patrocinadores selecionam materiais de cápsula com base na compatibilidade química e nos objetivos de liberação, com vedação por fusão usada em programas onde o controle oxidativo ou a evidência de violação é parte integrante do gerenciamento de riscos. Em paralelo, os designs de liberação retardada à base de HPMC permitem que ativos sensíveis contornem as condições gástricas sem adicionar uma etapa de revestimento, o que pode simplificar o desenvolvimento. Esses atributos sustentam a seleção de cápsulas para subgrupos de pacientes-alvo ou ativos onde os comprimidos exigiriam processamento complexo para atingir exposição semelhante. Como resultado, o mercado de cápsulas duras preenchidas com líquido permanece uma rota fundamental para o gerenciamento do ciclo de vida que busca melhorar a consistência do efeito terapêutico.

Os nutracêuticos devem registrar um CAGR de 8,84%, avançando na preferência do consumidor por formatos convenientes e de alta biodisponibilidade percebida que fornecem óleos, enzimas e probióticos em uma única dose. A vedação por fusão e as cápsulas de HPMC permitem rótulos mais limpos, controle de oxigênio mais forte e liberação retardada quando necessário, o que suporta o posicionamento premium nos canais de varejo. Os produtos probióticos e enzimáticos, em particular, se beneficiam quando as cápsulas de liberação retardada ajudam a proteger os ativos durante o trânsito gástrico antes da desintegração no intestino. À medida que os nutracêuticos continuam a se diferenciar em ingredientes e reivindicações, o conhecimento de preenchimento líquido em torno de vedação e embalagem será fundamental para fornecer estabilidade e vida útil em escala. Isso reforça o perfil de crescimento para programas de saúde do consumidor dentro do mercado de cápsulas duras preenchidas com líquido.

Por Perfil de Liberação: A Liberação Modificada Ganha Tração para Administração Direcionada

Os formatos de liberação imediata detinham 50,22% de participação do mercado de cápsulas duras preenchidas com líquido em 2025, consistente com casos de uso onde o início rápido e os veículos de óleo simples correspondem ao objetivo terapêutico ou do consumidor. Os operadores alinham o desempenho de dissolução às expectativas compendiais para formas farmacêuticas orais, com verificações em processo e testes pós-processo suportando a liberação de lotes. As cápsulas que apresentam ativos pré-dissolvidos ou microemulsões normalmente passam nos testes de liberação imediata com margem, o que mantém esse formato uma escolha versátil em todas as categorias. Onde a ação retardada ou a proteção gástrica é necessária, os formuladores ajustam a escolha da cápsula, a abordagem de vedação e a composição do preenchimento para atingir o perfil desejado. Essas opções ajudam o mercado de cápsulas duras preenchidas com líquido a cobrir tanto as necessidades de início rápido quanto os objetivos de administração direcionada com a mesma família de plataformas.

A liberação modificada é projetada a um CAGR de 7,55%, impulsionada por designs de HPMC de liberação retardada que podem permanecer intactos em meios gástricos e depois se desintegrar no intestino sem uma etapa de revestimento separada. Essa capacidade está ganhando tração em probióticos, enzimas e certas pequenas moléculas que se beneficiam da proteção entérica. Os fornecedores também suportam estratégias de dose híbrida onde efeitos imediatos e retardados são combinados em SKUs ou por meio de formatos aninhados, o que amplia o espaço de design sem compressão de comprimidos. Os avanços em vedação e polímeros de cápsula criam mais espaço para ajustar a dissolução e manter a estabilidade sob condições reais de distribuição. Essas escolhas de design sustentam a trajetória de adoção para cápsulas de liberação modificada em programas regulamentados e de saúde do consumidor.

Análise Geográfica

A América do Norte detinha 34,56% do mercado de cápsulas duras preenchidas com líquido em 2025, suportada por uma forte base de patrocinadores farmacêuticos, fabricação estabelecida de cápsulas e sistemas regulatórios maduros para formas farmacêuticas orais. Os requisitos de BPF dos EUA e as expectativas de integridade do fechamento do recipiente ajudaram a padronizar as práticas de qualidade e documentação para programas de preenchimento líquido. As cápsulas com vedação por fusão e cápsulas de HPMC estão aumentando em projetos onde a estabilidade oxidativa e as reivindicações de rótulo suportam terapias premium e produtos de consumo. A base instalada de linhas de alto rendimento da região suporta execuções de grande volume tanto em Rx quanto em OTC, o que ancora a capacidade para lançamentos e reformulações. Esse ecossistema posiciona a América do Norte para permanecer um comprador e produtor influente durante a janela de previsão.

A Ásia-Pacífico deve ser a região de crescimento mais rápido a um CAGR de 9,32% até 2031, refletindo forte capacidade de fabricação e adoção crescente de opções premium de vedação e cápsulas em pipelines farmacêuticos e nutracêuticos. Fornecedores regionais e multinacionais globais estão expandindo a capacidade e as pilhas de tecnologia para atender à demanda local e de exportação com formatos de maior integridade. À medida que os patrocinadores localizam a produção e atualizam os equipamentos, as linhas de alta velocidade com controles em linha estão se tornando mais comuns nos principais centros. A adoção de HPMC está aumentando junto com a demanda por certificação vegetariana e halal, o que suporta casos de uso de varejo e Rx nos principais mercados. Essa combinação de qualidade, velocidade e amplitude de certificação suporta o desempenho superior da região no mercado de cápsulas duras preenchidas com líquido.

A Europa mostra crescimento constante sob rigorosos padrões de qualidade que favorecem os produtores com processos validados para preenchimentos líquidos, vedação por fusão e designs de liberação avançados. A atividade inclui adições de capacidade em embalagem e serviços integrados que suportam clientes de saúde farmacêutica e do consumidor. A adoção de HPMC é forte em casos de uso que requerem gerenciamento de umidade ou expandem as reivindicações rotuladas para preferências vegetarianas e halal. Com um alto padrão para documentação, testes de extraíveis e lixiviáveis e controles em processo, os fabricantes europeus construíram modelos operacionais que se alinham com as demandas complexas de preenchimento líquido. Isso mantém a região bem posicionada em mercados regulamentados, ao mesmo tempo em que atende às necessidades globais de fornecimento no mercado de cápsulas duras preenchidas com líquido.

Cenário Competitivo

O mercado de cápsulas duras preenchidas com líquido apresenta um mercado moderadamente fragmentado com uma mistura de produtores globais de cápsulas, especialistas em equipamentos e CDMOs que fornecem desde a formulação até o preenchimento e vedação em escala comercial. Os fornecedores se diferenciam por meio de portfólios de cápsulas, tecnologias de vedação, certificações e a capacidade de integrar controles de processo em campanhas longas. A plataforma de vedação por fusão e licaps da Lonza ancorou aplicações premium que precisam de controle rigoroso de oxigênio, evidência robusta de violação e forte estabilidade em climas variados. A ACG avançou nas ofertas de cápsulas de HPMC que visam necessidades sensíveis à umidade e vegetarianas, combinando ciência de materiais com suporte de aplicação para programas regulamentados e de consumo. Os inovadores em equipamentos, como Syntegon e MG2, expandiram suas séries de desempenho para integrar verificações de peso, sensores no estilo PAT e trocas rápidas que ajudam os fabricantes a atender às expectativas de qualidade no rendimento.

O investimento estratégico continua em torno da localização de capacidade, manuseio de alta potência e embalagem integrada. A Aenova relatou investimentos recordes em 2024 para escalar as capacidades de sólidos orais e cápsulas em sua rede, com foco no manuseio de alta potência e volume expandido para dose sólida. Na Europa, a Sirio abriu uma instalação de embalagem de serviço completo de USD 18,78 milhões na Alemanha em 2024 para suportar formatos de blister e frasco sob padrões unificados de BPF, o que estende o suporte downstream para portfólios à base de cápsulas. O footprint estabelecido da Catalent na Ásia inclui seu local em Kakegawa, no Japão, que complementa as opções de fornecimento clínico e comercial multirregional para patrocinadores que planejam caminhos à base de cápsulas. Esses movimentos indicam como os líderes estão reforçando as ofertas de ponta a ponta para garantir novos lançamentos de moléculas e programas de ciclo de vida no mercado de cápsulas duras preenchidas com líquido.

Líderes do Setor de Cápsulas Duras Preenchidas com Líquido

Lonza

ACG

Qualicaps

Suheung (EMBO CAPS)

CapsCanada

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lone Star adquiriu a Capsugel da Lonza Group AG, com a Lonza reinvestindo cerca de 40% do capital enquanto a Lone Star assume a participação majoritária. A transação sublinha a forte posição da Capsugel como um player global em cápsulas duras vazias e cápsulas duras preenchidas com líquido.

- Setembro de 2025: A Bora Pharmaceuticals Co., Ltd. introduziu a fabricação de cápsulas duras preenchidas com líquido em seu local em Zhunan, Taiwan, marcando uma expansão fundamental de suas capacidades de produção.

Escopo do Relatório Global do Mercado de Cápsulas Duras Preenchidas com Líquido

O mercado de cápsulas duras preenchidas com líquido compreende cápsulas duras de duas peças preenchidas com formulações líquidas, semissólidas ou à base de lipídios, projetadas para melhorar a biodisponibilidade, a estabilidade e a adesão do paciente na administração oral de fármacos. Essas cápsulas são amplamente utilizadas em aplicações farmacêuticas e nutracêuticas, particularmente para ingredientes ativos pouco solúveis ou sensíveis.

O mercado é segmentado por material da cápsula, incluindo gelatina, HPMC e pululana ou outra celulose; por estado de preenchimento, incluindo líquidos à base de óleo, suspensões, preenchimentos semissólidos ou por fusão a quente e SEDDS ou SMEDDS autoemulsificantes; por método de vedação, incluindo bandagem, vedação por fusão ou microaspersão LEMS e travamento apenas; por uso final, incluindo medicamentos Rx, produtos OTC e nutracêuticos ou suplementos dietéticos; por perfil de liberação, incluindo liberação imediata e liberação modificada. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Gelatina |

| HPMC |

| Pululana / Outra Celulose |

| Líquidos à base de óleo |

| Suspensões |

| Preenchimentos semissólidos / por fusão a quente |

| Autoemulsificantes (SEDDS/SMEDDS) |

| Bandagem |

| Vedação por fusão / Microaspersão LEMS |

| Travamento apenas |

| Medicamentos Rx Farmacêuticos |

| OTC |

| Nutracêuticos / Suplementos Dietéticos |

| Liberação Imediata |

| Liberação Modificada (Sustentada / Entérica) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material da Cápsula | Gelatina | |

| HPMC | ||

| Pululana / Outra Celulose | ||

| Por Estado de Preenchimento | Líquidos à base de óleo | |

| Suspensões | ||

| Preenchimentos semissólidos / por fusão a quente | ||

| Autoemulsificantes (SEDDS/SMEDDS) | ||

| Por Método de Vedação | Bandagem | |

| Vedação por fusão / Microaspersão LEMS | ||

| Travamento apenas | ||

| Por Uso Final | Medicamentos Rx Farmacêuticos | |

| OTC | ||

| Nutracêuticos / Suplementos Dietéticos | ||

| Por Perfil de Liberação | Liberação Imediata | |

| Liberação Modificada (Sustentada / Entérica) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cápsulas duras preenchidas com líquido e as perspectivas de crescimento até 2031

Atingiu USD 1,90 bilhão em 2025 e deve atingir USD 2,85 bilhões até 2031 a um CAGR de 7,45% no período de 2026 a 2031.

Quais segmentos de uso final estão liderando no mercado de cápsulas duras preenchidas com líquido

Os medicamentos Rx farmacêuticos lideraram com 61,91% de participação em 2025, enquanto os nutracêuticos devem crescer mais rapidamente a um CAGR de 8,84% até 2031.

Quais formatos de estado de preenchimento mostram o maior impulso

Os formatos à base de óleo lideraram com 45,32% de participação em 2025, enquanto os SEDDS/SMEDDS autoemulsificantes devem crescer a um CAGR de 9,85% até 2031.

Como as tecnologias de vedação estão evoluindo neste mercado

A bandagem detinha 75,32% de participação em 2025, enquanto a vedação por fusão é o método de crescimento mais rápido a um CAGR de 9,23% até 2031 devido aos benefícios de fechamento hermético e integridade.

Qual é o papel das cápsulas de HPMC no mercado de cápsulas duras preenchidas com líquido

O HPMC suporta requisitos sensíveis à umidade e vegetarianos e deve expandir a um CAGR de 8,51% até 2031 à medida que a adoção aumenta.

Quais regiões estão prontas para impulsionar o crescimento incremental

A América do Norte liderou com 34,56% de participação em 2025, e a Ásia-Pacífico deve ser a região de crescimento mais rápido a um CAGR de 9,32% até 2031.

Página atualizada pela última vez em: