Tamanho e Participação do Mercado de Cápsulas Vazias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cápsulas Vazias por Mordor Intelligence

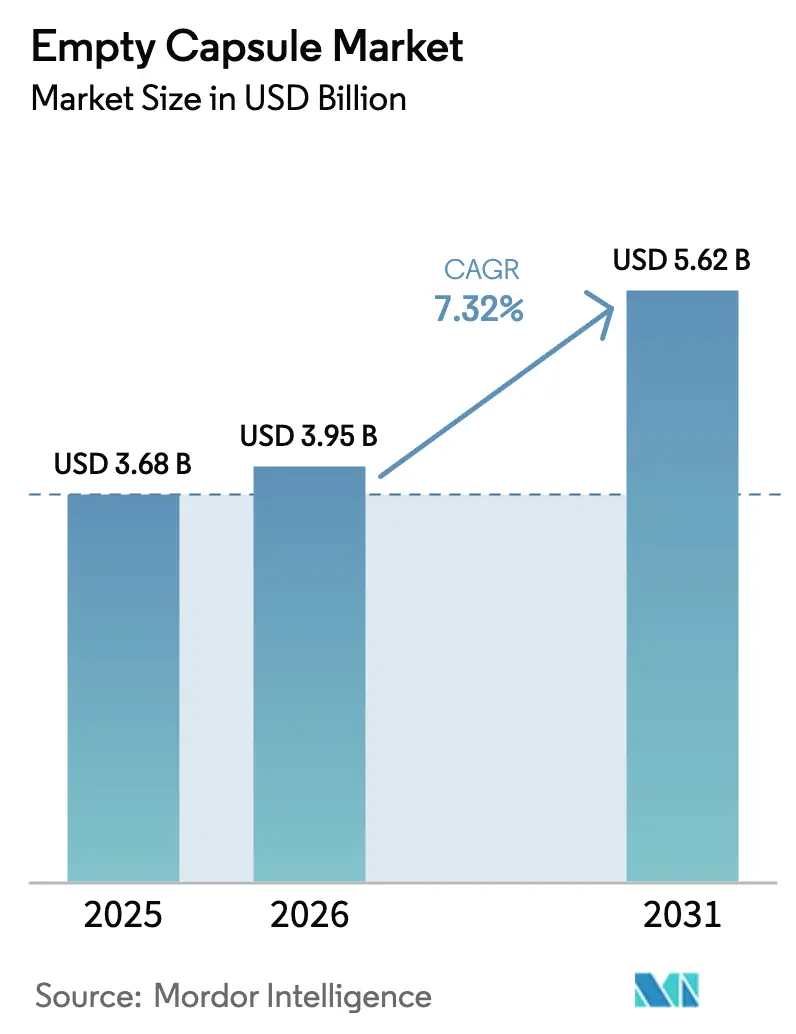

O tamanho do Mercado de Cápsulas Vazias foi avaliado em USD 3,68 bilhões em 2025 e estima-se que cresça de USD 3,95 bilhões em 2026 para atingir USD 5,62 bilhões até 2031, a um CAGR de 7,32% durante o período de previsão (2026-2031).

O crescimento reflete a mudança das empresas farmacêuticas em direção a doses orais modulares que protegem ativos sensíveis à umidade, enquanto marcas de nutracêuticos adotam formatos de cáscara rígida para superar os desafios de mascaramento de sabor em programas de suplementos personalizados. A precificação premium para cápsulas de origem vegetal, certificações Halal e veganas mais amplas e a disseminação de designs de liberação controlada da oncologia para probióticos de mercado de massa impulsionam coletivamente a expansão de valor em vez de ganhos de volume puro. Fabricantes com plantas de HPMC verticalmente integradas ou fornecimento diversificado de gelatina capturam margens superiores à medida que a segurança do fornecimento se torna um diferencial competitivo. A fabricação contínua, a inspeção habilitada por IA e o envase sob demanda comprimem ainda mais o tempo de comercialização, apoiando a evolução do mercado de cápsulas vazias da produção de cáscara como commodity para a diferenciação orientada por funcionalidade.

Principais Conclusões do Relatório

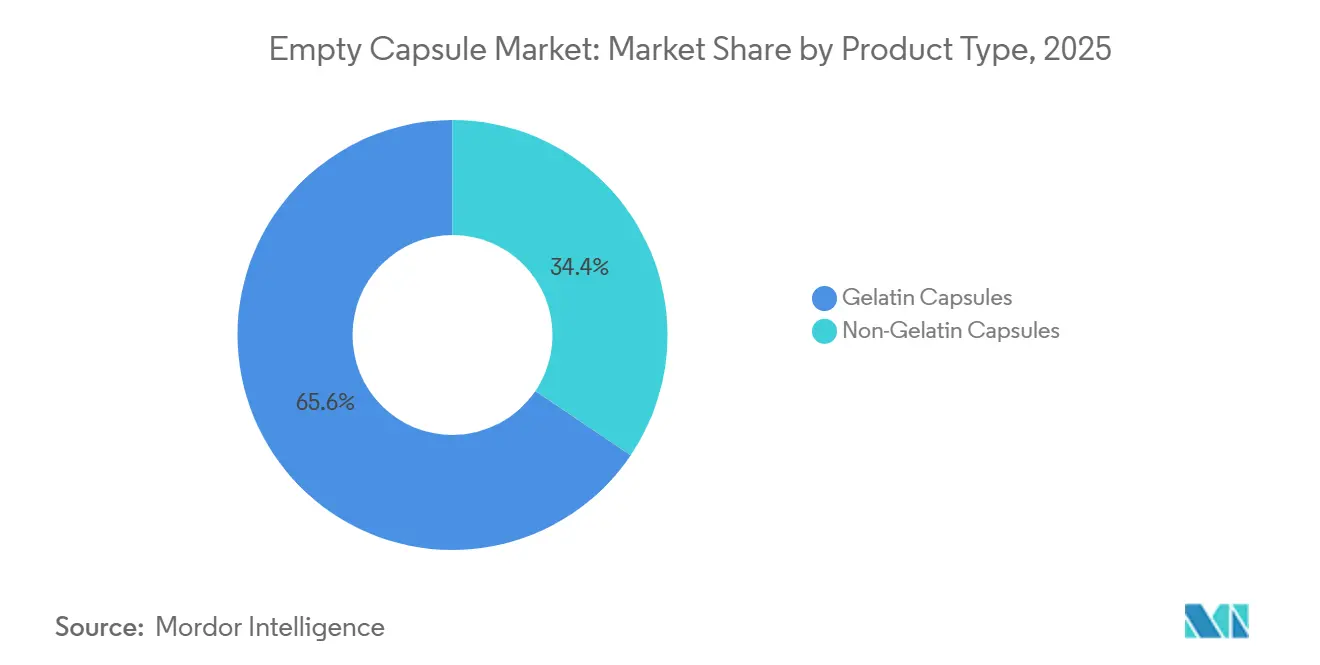

- As cápsulas de gelatina detinham 65,56% da participação do mercado de cápsulas vazias em 2025, enquanto os formatos não gelatinosos têm previsão de crescer a um CAGR de 10,25% até 2031.

- As matérias-primas de origem animal representaram 68,53% do fornecimento em 2025; os insumos vegetais e por fermentação se expandirão a um CAGR de 10,85%, aumentando a parcela do segmento no tamanho do mercado de cápsulas vazias apesar dos contínuos gargalos de fornecimento.

- As cápsulas de liberação imediata dominaram com 70,63% da receita em 2025; as cápsulas entéricas e de liberação retardada avançarão a um CAGR de 8,87% à medida que os produtos probióticos e enzimáticos se tornam mainstream.

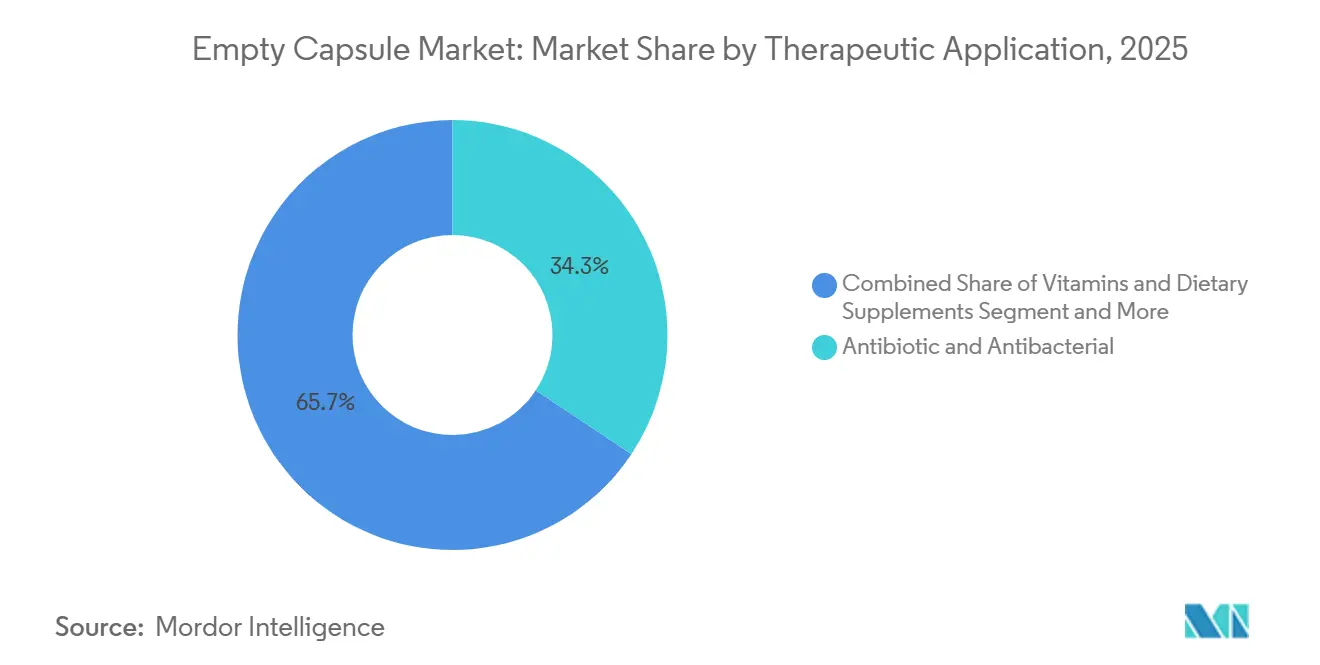

- As formulações antibióticas responderam por 34,33% da demanda terapêutica em 2025, mas vitaminas e suplementos alimentares registrarão o CAGR mais rápido de 8,7% à medida que a nutrição personalizada escala.

- O setor farmacêutico contribuiu com 52,52% da demanda em 2025; os usuários finais do setor nutracêutico registrarão um CAGR de 9,21% à medida que as marcas diretas ao consumidor adotam a economia das cápsulas.

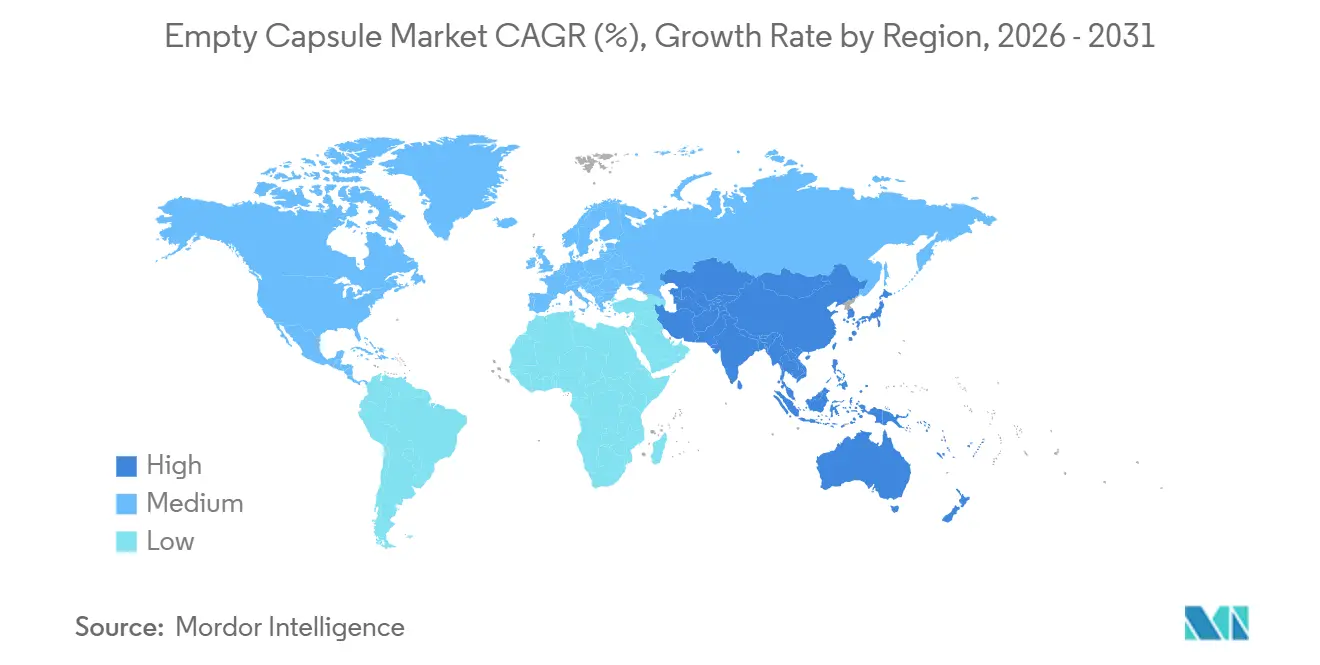

- A América do Norte comandou 42,13% da receita global em 2025; a Ásia-Pacífico se expandirá a um CAGR de 10,51% até 2031 à medida que a produção migra para a China e a Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cápsulas Vazias*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do volume de fabricação farmacêutica | +1.8% | Global, concentrado na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do consumo de nutracêuticos | +1.5% | América do Norte e Europa lideram, Ásia-Pacífico em aceleração | Curto prazo (≤2 anos) |

| Avanços na tecnologia de envase de cápsulas | +1.2% | América do Norte, Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção à embalagem de dose personalizada | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥4 anos) |

| Integração de tecnologias de saúde digital | +0.7% | América do Norte, Europa, programas-piloto na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Expansão da infraestrutura de fabricação contínua | +0.6% | América do Norte, Europa, emergindo na China e na Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume de Fabricação Farmacêutica

Os fabricantes globais de medicamentos destinaram mais de USD 100 bilhões para nova capacidade entre 2024 e 2026, ampliando a demanda por linhas de encapsulamento que ocupam menos espaço físico e atingem a validação mais rapidamente do que as prensas de comprimidos. A FDA aprovou 12 aplicações avançadas de envase contínuo de cápsulas sob seu Programa de Tecnologia Emergente durante 2024-2025, acelerando a adoção de processos de circuito fechado com controle de qualidade em tempo real. Plantas redundantes em múltiplas regiões atendem aos mandatos de resiliência da cadeia de suprimentos que surgiram após as escassez pandêmicas, inclinando os novos programas de dose oral para formatos de cápsulas flexíveis. Como resultado, os fornecedores de cápsulas com revestimento entérico e de liberação prolongada capturam margens premium porque esses formatos se alinham com regimes de dosagem complexos em cuidados crônicos.

Aumento do Consumo de Nutracêuticos

As vendas globais de suplementos atingiram USD 177 bilhões em 2024, com os formatos de cápsulas ganhando participação à medida que os consumidores associam as cáscara rígidas à precisão de dosagem e ao posicionamento premium[1]Council for Responsible Nutrition, "Visão Geral do Mercado de Suplementos Alimentares 2024," crnusa.org. Marcas de nutrição orientadas por DNA impulsionaram os pedidos de cápsulas personalizadas em 22% ano a ano em 2025, contornando os custos de ferramental que desestimulam comprimidos em pequenos lotes. Os fabricantes de probióticos dependem cada vez mais de cápsulas para proteção contra o ácido gástrico; as cepas encapsuladas oferecem 40-60% maior sobrevivência em fluido gástrico simulado do que os comprimidos sem revestimento. A orientação atualizada de rotulagem da FDA, enfatizando a transparência da biodisponibilidade, também direciona as marcas para formatos de cápsulas que simplificam os testes de dissolução.

Avanços na Tecnologia de Envase de Cápsulas

As diretrizes ICH Q13, adotadas pela FDA em 2024, legitimaram as linhas de produção contínua que integram mistura, dosagem e selagem, reduzindo as trocas para menos de 90 minutos e diminuindo a variabilidade do peso de enchimento abaixo de 2%. As estações modulares introduzidas em 2025 alternam entre cápsulas de gelatina e HPMC sem revisão mecânica, preservando a opcionalidade de matéria-prima. Os sensores PAT integrados monitoram a umidade e a carga eletrostática, reduzindo os defeitos de cáscara em até 5 pontos percentuais e diminuindo as rejeições a jusante.

Mudança em Direção à Embalagem de Dose Personalizada

Os sistemas de cápsulas de dose unitária combinam o envase com a rotulagem específica do paciente, permitindo que as farmácias dispensem dosagens personalizadas, como 3,5 mg de varfarina aprovada por meio de uma plataforma de otimização de dose por IA em 2024. Os hospitais pediátricos registraram um salto de 35% na manipulação extemporânea de cápsulas entre 2024 e 2025, à medida que a dosagem baseada em peso substituiu os comprimidos de tamanho único. As etiquetas RFID comestíveis incorporadas nas cápsulas, aprovadas para terapias crônicas selecionadas em 2025, alimentam dados de ingestão para os pagadores, sustentando o reembolso baseado em resultados.

Análise de Impacto das Restrições do Mercado de Cápsulas Vazias*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de matéria-prima de gelatina | -0.8% | Global, aguda na Ásia-Pacífico e na Europa | Curto prazo (≤2 anos) |

| Conformidade religiosa e dietética rigorosa | -0.5% | Mercados de maioria muçulmana, segmentos vegetarianos em todo o mundo | Médio prazo (2-4 anos) |

| Disponibilidade limitada de HPMC de grau farmacêutico | -0.6% | América do Norte, Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Instabilidade da cadeia de suprimentos induzida pelo clima | -0.4% | Global, regiões agrícolas de alto risco | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Matéria-Prima de Gelatina

Os fabricantes de cápsulas agora mantêm 60-90 dias de estoque — o dobro das normas pré-2024 — imobilizando capital de giro e reduzindo em até 300 pontos-base as margens brutas durante mercados apertados.

Conformidade Religiosa e Dietética Rigorosa

As regras Halal e Kosher fragmentam as cadeias de suprimentos, forçando linhas separadas de gelatina bovina ou de peixe que acarretam custos de matéria-prima 25-35% mais elevados e estendem os prazos de lançamento de produtos em até um ano[2]Halal Food Authority, "Requisitos de Certificação Halal," halalfoodauthority.com. Os consumidores veganos, aproximadamente 8-10% das populações dos EUA e da Europa, rejeitam qualquer cáscara de origem animal, direcionando as marcas para formatos de HPMC ou pululana, apesar dos maiores requisitos de umidade nas linhas de envase. Os padrões divergentes entre os organismos certificadores, como JAKIM e MUI, complicam ainda mais os lançamentos globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cápsulas Vazias

Por Tipo de Produto:

Formatos Não Gelatinosos Capturam Posicionamento PremiumAs cápsulas não gelatinosas crescerão a um CAGR de 10,25% até 2031, superando o mercado de cápsulas vazias em cerca de 300 pontos-base à medida que a conformidade Halal, a demanda vegana e as preocupações com a estabilidade de probióticos aumentam. A gelatina ainda entregou 65,56% da receita em 2025, ancorada pelo seu baixo custo e dissolução rápida, mas o HPMC e a pululana agora asseguram nichos premium. As cápsulas de HPMC prolongam a vida útil dos probióticos em virtude do seu teor de umidade de 4-6%, enquanto a barreira superior ao oxigênio da pululana serve aos antioxidantes apesar de um prêmio de preço de 40-50%.

As cápsulas moles permanecem vitais para IFAs lipofílicos, mas enfrentam escrutínio sobre a perda de 8-12% de IFA durante a selagem. As cápsulas à base de amido e amido modificado, ainda em fases-piloto, prometem alternativas de médio prazo com resiliência à umidade. As misturas híbridas de gelatina-HPMC lançadas em 2025 equilibram certificação e desempenho, sinalizando mais convergência de SKU à frente.

Por Fonte de Matéria-Prima:

Plataformas de Fermentação Desafiam a Dominância AnimalA gelatina de origem animal detinha 68,53% de participação em 2025, mas os insumos vegetais e por fermentação registrarão um CAGR de 10,85%, auxiliados por choques de fornecimento relacionados a doenças e pelo consumo eticamente motivado. A vantagem de custo da gelatina suína a mantém como um produto básico fora dos mercados de maioria muçulmana, enquanto a gelatina bovina satisfaz as reivindicações Halal com um prêmio de 15-20%. O fornecimento de HPMC de grau farmacêutico permanece restrito, limitando a migração rápida, mas a permeabilidade ao oxigênio de 0,5 cc/m²/dia da pululana assegura pedidos de nutracêuticos de alto valor. O amido e os polissacarídeos de algas ficam para trás em meio à fragilidade e à variabilidade da colheita.

Por Funcionalidade:

Revestimentos Entéricos Migram de Nicho para MainstreamAs cápsulas de liberação imediata capturaram 70,63% das vendas em 2025; no entanto, os formatos entéricos e de liberação retardada se expandirão a um CAGR de 8,87% à medida que enzimas, probióticos e medicamentos direcionados ao cólon proliferam. As linhas de revestimento de alto rendimento agora processam até 300.000 cápsulas por hora, reduzindo pela metade os custos por unidade e ampliando a adoção além da oncologia. Os designs de liberação dupla que combinam camadas pulsáteis e prolongadas permanecem especializados, mas ilustram o potencial modular das cápsulas para o gerenciamento do ciclo de vida.

Por Aplicação Terapêutica:

Suplementos Superam Antibióticos como Motor de CrescimentoOs antibióticos entregaram 34,33% da demanda de 2025, mas os programas de gestão e o baixo reembolso limitam a expansão futura. As vitaminas e os suplementos alimentares crescerão a um CAGR de 8,7%, impulsionados por plataformas de personalização diretas ao consumidor. Os probióticos, com crescimento previsto de 11-13%, dominam os novos lançamentos de cápsulas devido às vantagens de estabilidade em relação aos mastigáveis ou pós, enquanto os agonistas de GLP-1 anunciam cápsulas com proteção de peptídeos para cuidados metabólicos.

Por Usuário Final:

Marcas de Nutracêuticos Adotam a Economia das CápsulasAs empresas farmacêuticas absorveram 52,52% do volume de 2025, mas os nutracêuticos registrarão um CAGR de 9,21% à medida que as startups preferem lotes mínimos de 50.000 unidades e prazos de comercialização de 4-6 semanas que os comprimidos não conseguem igualar. Os CDMOs investem em suítes flexíveis que alternam entre gelatina e HPMC, cobrando prêmios pela capacidade de modo misto. Os segmentos veterinário, cosmético e de pesquisa coletivamente permanecem abaixo de 10%, mas oferecem nichos de alta margem para fornecedores regionais.

Análise Geográfica

Mercado de Cápsulas Vazias na América do Norte

A América do Norte gerou 42,13% da receita de 2025, impulsionada pelos incentivos da FDA que favorecem a fabricação contínua doméstica e pelos 27 mil milhões de USD em investimentos farmacêuticos recentes nos EUA; no entanto, os custos de mão de obra mantêm o CAGR regional abaixo da Ásia-Pacífico. O Canadá beneficia da concentração de ensaios clínicos, enquanto o México emerge como alternativa de proximidade geográfica, contornando a logística transpacífica. A conformidade ambiental — como a Proposição 65 da Califórnia — acrescenta custos incrementais por unidade, mas reforça a diferenciação pela qualidade.

Mercados Europeus em Geral

A Europa representou aproximadamente 29% da procura global em 2025. Alemanha, França e Reino Unido lideram o consumo, embora as regulamentações nacionais fragmentadas prolonguem os ciclos de validação. A relocalização da produção acelera após as escassez registadas durante a pandemia, como evidenciado pela expansão suíça de 150 milhões de CHF da Lonza e pela linha francesa de HPMC da Roquette. Os inventários duplos para as especificações da UE e do Reino Unido pós-Brexit acrescentam complexidade, enquanto a austeridade no Sul da Europa limita a escalada de preços.

Mercado de Cápsulas Vazias na Ásia-Pacífico, Médio Oriente e África e América do Sul

A Ásia-Pacífico é o motor de crescimento, avançando a um CAGR de 10,51% até 2031. A China e a Índia, que em conjunto fornecem cerca de 70% das cápsulas regionais, ampliam a capacidade ao abrigo dos incentivos da NMPA e do PLI, respetivamente. A série de aquisições da Sirio Pharma e a expansão de 50 mil milhões de unidades da ACG em Mumbai sublinham as ambições de escala. O Japão aposta em nichos entéricos premium, a Coreia do Sul dirige-se às comunidades vegetarianas e a Austrália aproveita o seu ecossistema de ensaios clínicos. O Médio Oriente & África, com uma quota significativa em 2025, beneficiam dos mandatos Halal e dos gastos em saúde do GCC, enquanto a América do Sul enfrenta dificuldades com as oscilações cambiais, apesar das expansões localizadas no Brasil.

Cenário Competitivo

Os principais players — Lonza (Capsugel), Qualicaps, ACG, Sirio Pharma e Patheon — controlam uma porcentagem significativa do mercado de cápsulas vazias, deixando espaço para especialistas regionais e inovadores de nicho. A linha de revestimento entérico da Lonza em 2024 ilustra uma mudança em direção à funcionalidade em detrimento do volume, buscando margens mais elevadas. A Qualicaps aproveita a integração de HPMC da Roquette para garantir o fornecimento em meio à escassez de matéria-prima. A ACG é pioneira na inspeção habilitada por IA, aumentando o rendimento e a detecção de defeitos em dez vezes. A consolidação da Sirio constrói escala, mas aumenta o risco de aquisição ocidental sob as emergentes restrições da BIOSECURE. Novos entrantes focados em pululana, como a Hayashibara, visam nutracêuticos sensíveis ao oxigênio, enquanto startups à base de amido se posicionam para a disrupção de redução de custos assim que os obstáculos de fragilidade forem superados. As cápsulas de commodity enfrentam pressão de preços à medida que a capacidade asiática se expande, enquanto as cápsulas especializadas mantêm prêmios por meio de barreiras tecnológicas e de certificação.

Líderes do Setor de Cápsulas Vazias

Lonza Group (Capsugel)

Qualicaps (Roquette)

ACG Worldwide

Sirio Pharma Co., Ltd.

Patheon (Thermo Fisher)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cápsulas Vazias

- ACG Worldwide

- Aenova Group

- Bright Pharma Caps

- CapsCanada Corporation

- Er-Kang Pharmaceutical Co. Ltd.

- Fujifilm Corp. (Fujicaps)

- HealthCaps India Ltd.

- Lonza Group

- Medi-Caps Ltd.

- Natural Capsules Ltd.

- Nectar Lifesciences Ltd.

- Patheon (Thermo Fisher)

- Qingdao Yiqing Medicinal Capsules Co. Ltd.

- Qualicaps (Roquette)

- Shanxi Guangsheng Medicinal Capsules Co. Ltd.

- Shanxi JC Biological Technology Co. Ltd.

- Sirio Pharma Co., Ltd.

- Suheung Capsule Co., Ltd.

- Sunil Healthcare Ltd.

- Zhejiang Huangyan Gelatin Capsule Co. Ltd.

- Zhejiang Ruixin Capsules Co. Ltd.

Desenvolvimentos Recentes do Setor no Mercado de Cápsulas Vazias

- Novembro de 2025: A PSK Pharma lançou a produção de cápsulas duras de gelatina vazias sob a marca PHARMCAPS.

- Outubro de 2025: A ACG anunciou USD 200 milhões para sua primeira planta de cápsulas vazias nos EUA, reforçando a segurança do fornecimento doméstico.

Mercado de Cápsulas Vazias Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de cápsulas vazias como todas as cápsulas duras de gelatina e não gelatina, recém-fabricadas e não preenchidas, que são vendidas a formuladores farmacêuticos, nutracêuticos, cosméticos e de investigação para preparação de formas farmacêuticas orais. Estas cápsulas podem ser de origem animal (bovina, suína) ou de origem vegetal (HPMC, pululano, amido), e a valorização é registada à saída de fábrica em USD.

Exclusão do âmbito: blisteres de utilização única, softgels pré-preenchidos e equipamentos de enchimento de cápsulas não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Cápsulas de Gelatina

- Cápsulas Duras de Gelatina

- Cápsulas Moles de Gelatina

- Cápsulas Não Gelatinosas

- Cápsulas de HPMC

- Cápsulas de Pululana

- Cápsulas à Base de Amido

- Outras Cápsulas à Base de Plantas

- Cápsulas de Gelatina

- Por Fonte de Matéria-Prima

- Base Animal

- Gelatina Suína

- Gelatina Bovina

- Gelatina Derivada de Peixe

- Base Vegetal e por Fermentação

- HPMC

- Pululana

- Amido

- Polissacarídeos de Algas

- Base Animal

- Por Funcionalidade

- Liberação Imediata

- Liberação Prolongada / Estendida

- Liberação Retardada / Entérica

- Outros (Direcionado ao Cólon / Sensível ao pH e Liberação Dupla / Múltipla)

- Por Aplicação Terapêutica

- Antibiótico e Antibacteriano

- Vitaminas e Suplementos Alimentares

- Antiácido e Antiflatulento

- Terapia Cardiovascular

- Manejo da Dor e Sistema Nervoso Central

- Probióticos e Saúde Intestinal

- Distúrbios Metabólicos e Endócrinos

- Outras Aplicações

- Por Usuário Final

- Indústria Farmacêutica

- Indústria Nutracêutica e de Alimentos Funcionais

- Indústria Cosmética e de Cuidados Pessoais

- Organização de Desenvolvimento e Fabricação por Contrato (CDMOs)

- Laboratórios de Pesquisa e Acadêmicos

- Setor Veterinário e de Saúde Animal

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevistou fabricantes de cápsulas, distribuidores de excipientes, organizações de desenvolvimento por contrato e farmacêuticos na América do Norte, Europa e Ásia. Estas conversas permitiram verificar as taxas típicas de utilização de cápsulas por dose final, a evolução atual do ASP e a velocidade com que os formatos de base vegetal ganham quota de mercado, colmatando as lacunas deixadas pelos dados secundários antes de os totais serem finalizados.

Investigação Documental

Começámos por mapear as estatísticas de produção de cápsulas publicadas e os códigos de comércio de fontes como o UN Comtrade, o Prodcom do Eurostat e a U.S. International Trade Commission, sobrepondo-os com índices de produção farmacêutica do WHO Global Health Observatory e dados de expedição de nutracêuticos divulgados pelo Council for Responsible Nutrition. Os relatórios 10-K das empresas, famílias de patentes recentes (Questel) e arquivos de notícias no Dow Jones Factiva orientaram as verificações do pipeline de abastecimento.

De seguida, os analistas da Mordor validaram a disponibilidade de matérias-primas utilizando os fluxos de importação de gelatina (Volza) e cruzaram as tendências de consumo com ficheiros mestre de medicamentos regionais e documentos técnicos de associações. Estes dados públicos e pagos combinados constituíram a base dos volumes e dos preços médios de venda típicos. As fontes acima citadas são meramente ilustrativas; foram analisados muitos conjuntos de dados adicionais para clarificar e validar os números.

Estes dados públicos e pagos combinados constituíram a base dos volumes e dos preços médios de venda típicos. As fontes acima citadas são meramente ilustrativas; foram analisados muitos conjuntos de dados adicionais para clarificar e validar os números.

Dimensionamento de Mercado e Previsão

Foi executada em primeiro lugar uma reconstrução combinada de produção e comércio de cima para baixo: a produção global de cápsulas duras e as exportações líquidas foram valorizadas utilizando ASPs específicos por região. Os resultados foram depois corroborados com verificações seletivas de baixo para cima, consolidações de fornecedores e ASP × volume amostrado a partir de relatórios anuais auditados para ajustar os totais. As variáveis-chave do modelo incluem a produção farmacêutica de formas sólidas, o número de lançamentos de nutracêuticos, os preços dos inputs de gelatina, a combinação de tamanhos de cápsulas, as aprovações regulatórias e o crescimento da população vegetariana. As previsões até 2030 resultam de uma regressão multivariada que relaciona estes fatores com as expansões de mercado observadas e ajusta em três cenários de procura. Onde os dados de baixo para cima eram escassos, as lacunas foram colmatadas com estimativas de ponto médio acordadas durante as consultas com especialistas.

Ciclo de Validação de Dados e Atualização

Executamos filtros de anomalias, limiares de variância e revisões por pares; qualquer valor atípico acima de três desvios-padrão desencadeia uma nova execução do modelo e chamadas de acompanhamento. Os relatórios são atualizados de doze em doze meses, com revisões intercalares quando ocorrem eventos materiais, como encerramentos de instalações e alterações regulatórias. Uma revisão final por parte dos analistas garante que os clientes recebem a perspetiva mais recente e validada.

Por Que Razão a Base de Referência de Cápsulas Vazias da Mordor Merece Confiança

As cifras publicadas divergem frequentemente porque as empresas escolhem diferentes tipos de cápsulas, combinações de utilizadores finais, pressupostos de preços e cadências de atualização.

Os principais fatores de divergência incluem se a procura de nutracêuticos é contabilizada, a solidez dos métodos de progressão do ASP e a frequência com que os modelos são atualizados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 3,68 mil milhões USD | Mordor Intelligence | - |

| 3,44 mil milhões USD (2024) | Global Consultancy A | Exclui vendas de desenvolvimento por contrato e utiliza taxas de câmbio de 2024 sem ajustamento |

| 3,97 mil milhões USD (2024) | Industry Analyst B | Inclui cápsulas de softgel, inflacionando os totais; modelo atualizado em 2023 |

| 3,19 mil milhões USD (2025) | Data Provider C | ASP conservador baseado em cotações limitadas da América do Norte; canal de nutracêuticos omitido |

Em conjunto, a comparação demonstra que a Mordor Intelligence equilibra um âmbito claro, dados atualizados e etapas de validação dupla, proporcionando aos decisores uma base de referência fiável e transparente que pode ser rastreada até variáveis concretas e cálculos reprodutíveis.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de cápsulas vazias está crescendo até 2031?

O mercado de cápsulas vazias está definido para avançar a um CAGR de 7,32%, elevando a receita de USD 3,95 bilhões em 2026 para USD 5,62 bilhões até 2031.

Qual tipo de cápsula adicionará a maior receita incremental?

As cápsulas não gelatinosas, principalmente de HPMC e pululana, têm previsão de se expandir a um CAGR de 10,25%, superando o crescimento geral do mercado graças às vantagens de conformidade religiosa e estabilidade de probióticos.

Por que as marcas de nutracêuticos estão preferindo cápsulas em vez de comprimidos?

As cápsulas exigem pedidos mínimos menores, evitam o custoso ferramental de comprimidos e oferecem mascaramento de sabor superior, reduzindo o tempo de comercialização em aproximadamente um mês para marcas emergentes diretas ao consumidor.

Qual região oferece o maior potencial de crescimento para os fornecedores?

A Ásia-Pacífico, especialmente a China e a Índia, registrará um CAGR de 10,51% à medida que os fabricantes globais de medicamentos relocalizam a produção para centros de custo eficiente e a demanda doméstica por suplementos acelera.

Qual restrição de matéria-prima poderia desacelerar a mudança para cápsulas vegetarianas?

A capacidade global limitada de HPMC de grau farmacêutico mantém os prazos de entrega em 16-20 semanas, limitando a conversão rápida da gelatina de origem animal apesar da crescente demanda vegana e Halal.

Como os fabricantes estão defendendo as margens em meio às oscilações de preço da gelatina?

Os principais fornecedores asseguram contratos de múltiplas fontes, integram a produção de gelatina ou migram para cápsulas à base de plantas, isolando-se da volatilidade de matéria-prima que pode comprimir as margens em 200-300 pontos-base.

Página atualizada pela última vez em: