Tamanho e Participação do Mercado de Ingredientes de Leguminosas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Leguminosas por Mordor Intelligence

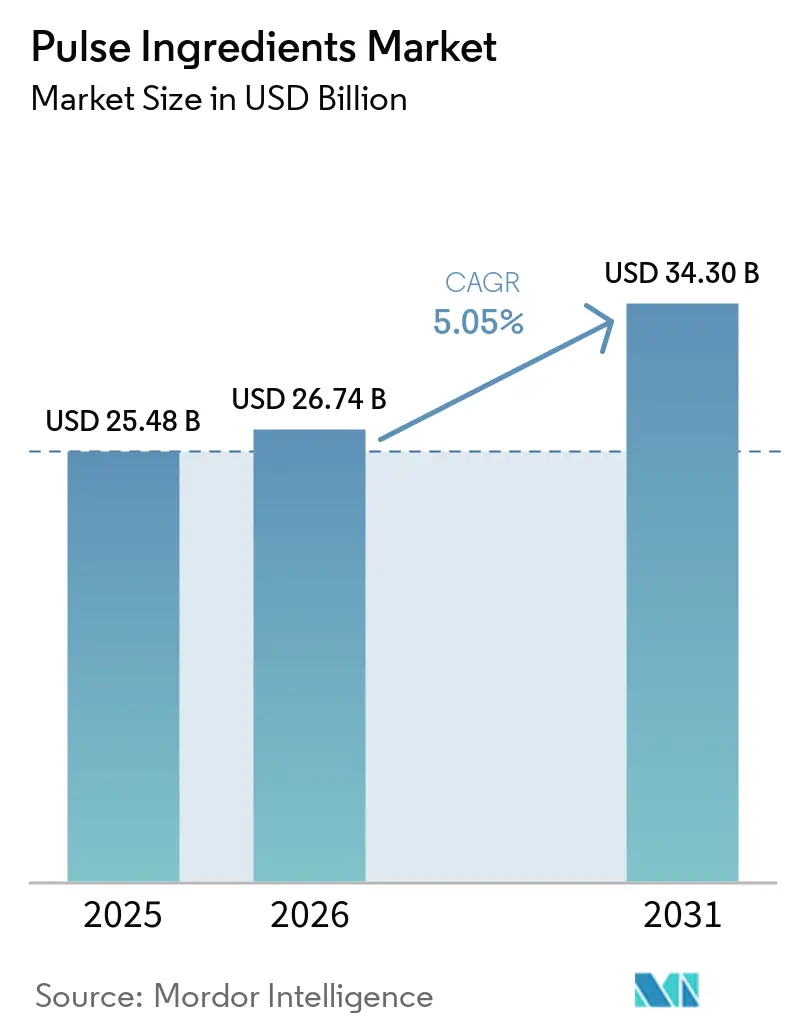

O tamanho do mercado de ingredientes de leguminosas foi avaliado em USD 25,48 bilhões em 2025 e estima-se que cresça de USD 26,74 bilhões em 2026 para atingir USD 34,30 bilhões até 2031, a um CAGR de 5,05% durante o período de previsão. O crescente interesse dos consumidores por dietas à base de plantas, as exigências de rótulo limpo impulsionadas pelos varejistas e os avanços na fabricação que resolvem lacunas de solubilidade e sabor estão permitindo que derivados de ervilha, grão-de-bico, lentilha e feijão substituam tanto as proteínas animais quanto as de soja em alternativas lácteas, análogos de carne, bebidas prontas para misturar e produtos de panificação fortificados. Os processadores da Ásia-Pacífico estão ampliando a capacidade com o apoio de políticas agrícolas favoráveis, a União Europeia está endurecendo os padrões de resíduos de pesticidas e rastreabilidade que recompensam fornecedores certificados, e as empresas norte-americanas estão aproveitando as autorizações GRAS e de alimentos novos da EFSA para acelerar os lançamentos. Por exemplo, dados do Ministério da Agricultura e Bem-Estar dos Agricultores (Índia) indicam que a produção indiana de tur (feijão-guandu) atingiu aproximadamente três milhões de toneladas métricas no ano fiscal de 2024, refletindo um aumento em comparação com o ano fiscal anterior[1]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores (Índia), "Estimativa final de produção de grãos alimentares para 2023-24", www.agriwelfare.gov.in.

Principais Conclusões do Relatório

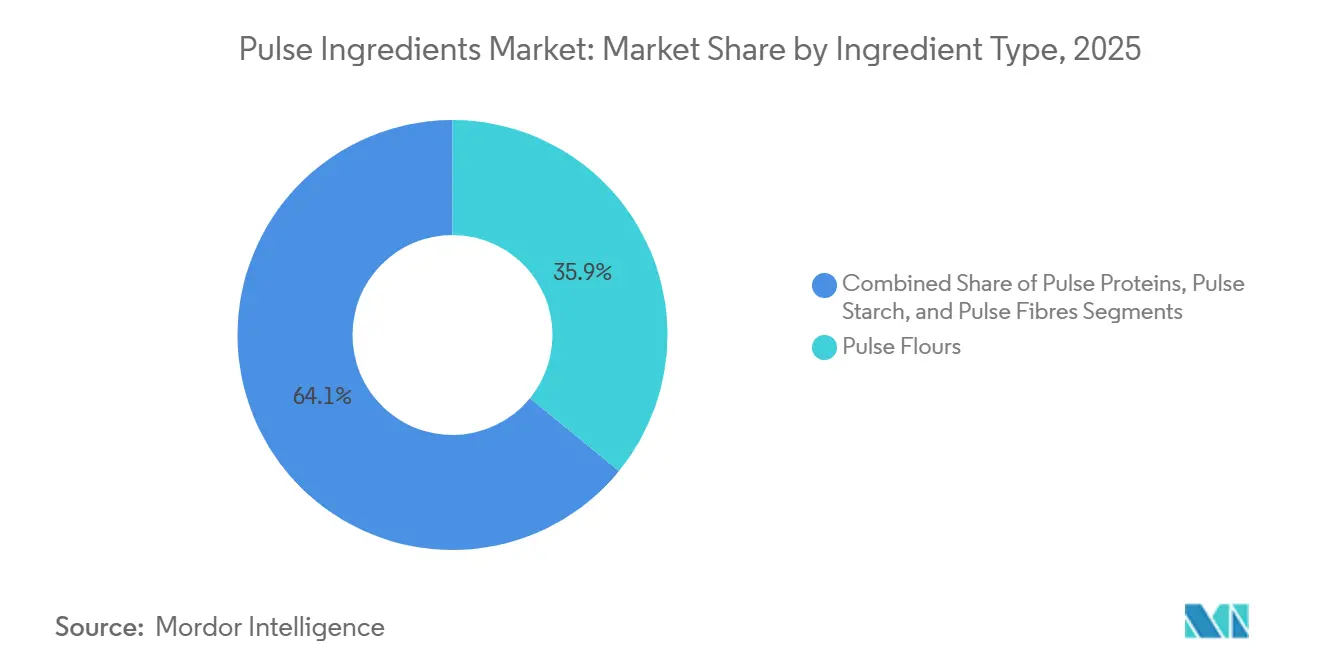

- Por tipo de ingrediente, as farinhas de leguminosas asseguraram 35,90% da participação na receita em 2025; as proteínas de leguminosas têm previsão de registrar o CAGR mais rápido de 5,85% até 2031.

- Por fonte, as ervilhas detinham 34,70% da participação no mercado de ingredientes de leguminosas em 2025, enquanto o grão-de-bico deve expandir-se a um CAGR de 5,60% até 2031.

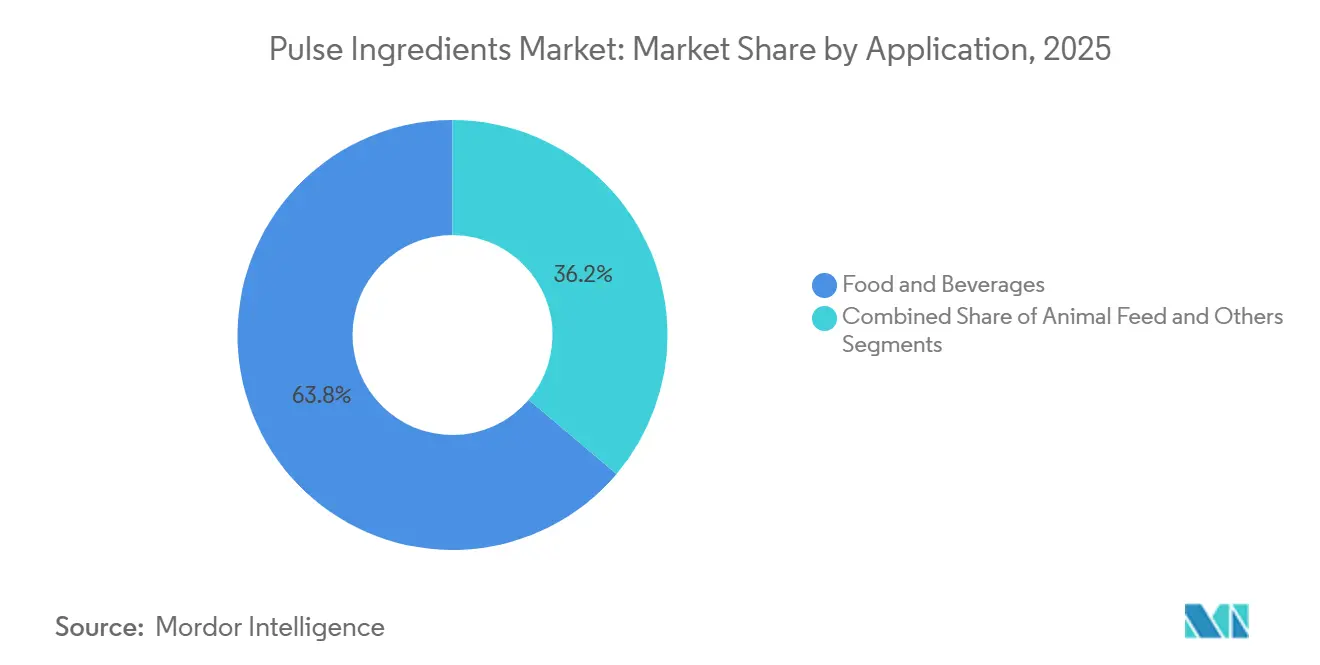

- Por aplicação, alimentos e bebidas responderam por 63,80% do tamanho do mercado de ingredientes de leguminosas em 2025, e a ração está no caminho de um CAGR de 6,05% até 2031.

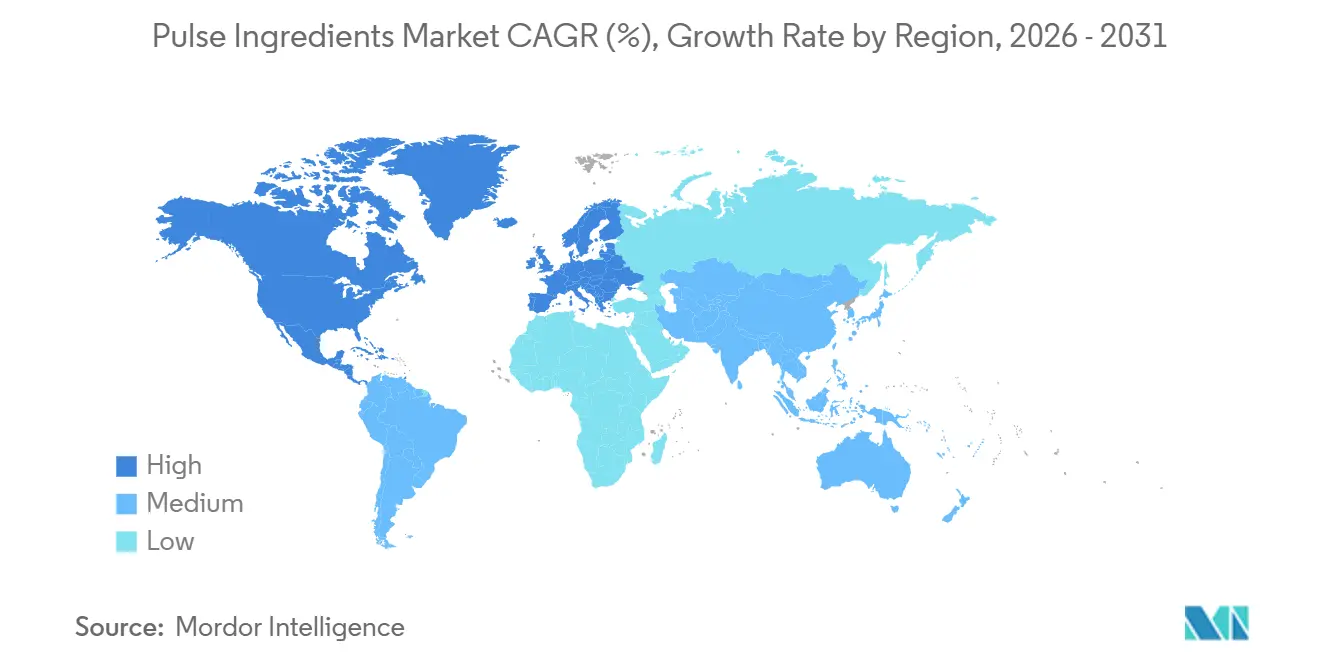

- Por geografia, a Ásia-Pacífico deteve 39,10% da participação no mercado de ingredientes de leguminosas em 2025 e tem projeção de registrar um CAGR de 6,70% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes de Leguminosas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Mudança dos Consumidores em Direção à Demanda por Produtos à Base de Plantas e de Rótulo Limpo | +1.2% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Forte Proposta de Valor das Leguminosas Impulsionada pelo Alto Teor de Proteínas e Perfil Nutricional | +0.8% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Rápida Expansão dos Canais de Serviços de Alimentação e Aplicações em Alimentos Processados | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços e Inovação em Tecnologias de Processamento de Leguminosas | +1.1% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Cenário Regulatório Favorável Apoiando o Desenvolvimento de Produtos Sem Alérgenos e Sem Glúten | +0.7% | América do Norte e Europa, com adoção na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Acelerada de Ingredientes Proteicos, Concentrados e Isolados em Formulações Alimentares | +0.6% | Global, com aplicações premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Mudança dos Consumidores em Direção à Demanda por Produtos à Base de Plantas e de Rótulo Limpo

A mudança nas preferências dos consumidores em direção a listas de ingredientes transparentes e de rótulo limpo está acelerando a adoção de ingredientes à base de leguminosas nas principais categorias de alimentos, com quase 70% dos consumidores indicando disposição para pagar um prêmio por ofertas com alto teor de proteínas. De acordo com o Conselho Internacional de Informação Alimentar, a alimentação rica em proteínas e a alimentação consciente emergiram como os padrões alimentares mais amplamente seguidos nos Estados Unidos em 2024, com 18% e 17% dos entrevistados, respectivamente, adotando essas abordagens no último ano[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa sobre Alimentação e Saúde 2024", www.ific.org. Essa demanda está se estendendo além das alternativas tradicionais à carne para os segmentos de panificação, laticínios e snacks, onde os ingredientes de leguminosas oferecem benefícios funcionais enquanto mantêm o apelo de rótulo limpo. O alinhamento regulatório está reforçando ainda mais essa trajetória, com orientações atualizadas da Administração de Alimentos e Medicamentos dos EUA sobre rotulagem de alérgenos, fornecendo caminhos de conformidade mais claros para formulações à base de leguminosas que excluem os principais alérgenos enquanto mantêm perfis nutricionais sólidos. Da mesma forma, a convergência do crescente conhecimento sobre saúde e das prioridades de sustentabilidade está posicionando os ingredientes de leguminosas como alternativas viáveis aos aditivos sintéticos, particularmente em segmentos premium, onde a transparência do rótulo limpo sustenta maior poder de precificação.

Forte Proposta de Valor das Leguminosas Impulsionada pelo Alto Teor de Proteínas e Perfil Nutricional

As proteínas de leguminosas fornecem 80-84% de teor proteico em base seca, comparável aos isolados de soro de leite, ao mesmo tempo em que oferecem fibras intrínsecas, potássio e aminoácidos essenciais que atraem formuladores que visam saciedade, controle glicêmico e saúde cardiovascular[3]Fonte: FDA, "Aviso GRAS nº 1098, Concentrado de Proteína de Grão-de-Bico", fda.gov. A OMS reafirmou as diretrizes alimentares no início de 2025, destacando a insuficiência global de fibras, e atualizações de coorte da Escola de Saúde Pública T.H. Chan de Harvard associaram maior ingestão habitual de fibras a melhores marcadores cardiometabólicos e menor inflamação, criando um impulso comercial para farinhas e fibras de leguminosas em panificação, snacks e refeições prontas para consumo. Os ingredientes de leguminosas estão posicionados de forma única para preencher essa lacuna porque combinam densidade proteica com fibra intrínseca, reduzindo a necessidade de aditivos de fibra sintéticos e permitindo alegações de rótulo limpo. A Innova Market Insights relatou em 2025 que os lançamentos de novos produtos com alegações de alto teor de fibras estão crescendo mais rapidamente do que as alegações exclusivas de proteínas em todas as categorias, sinalizando uma mudança nas prioridades dos formuladores em direção a ingredientes multifuncionais.

Rápida Expansão dos Canais de Serviços de Alimentação e Aplicações em Alimentos Processados

Os operadores de serviços de alimentação estão integrando ingredientes de leguminosas em seus cardápios para cumprir compromissos de sustentabilidade e atrair consumidores preocupados com a saúde, com lentilhas, grão-de-bico e ervilhas cada vez mais presentes em snacks, produtos de panificação, hambúrgueres à base de plantas e aplicações prontas para consumo. Os fabricantes de alimentos processados estão reformulando produtos tradicionais para incorporar farinhas e proteínas de leguminosas, impulsionados pela pressão regulatória para reduzir sódio, gordura saturada e açúcares adicionados, mantendo textura e sensação na boca. As autoridades dos EUA e da UE emitiram atualizações de conformidade em 2025 exigindo quantificação precisa de fibras para alegações relacionadas a fibras, obrigando fornecedores e fabricantes a aumentar os testes laboratoriais e especificar as frações de fibras solúveis e insolúveis nas especificações de fornecimento. Essa mudança regulatória está elevando a fibra de uma alegação de marketing a uma especificação comercial, com os ingredientes de leguminosas se beneficiando porque seu teor intrínseco de fibras pode ser documentado por meio de análise composicional sem depender de aditivos sintéticos.

Avanços e Inovação em Tecnologias de Processamento de Leguminosas

O fracionamento a seco, a extração úmida e os métodos híbridos estão convergindo para fornecer proteínas de leguminosas com melhor solubilidade, emulsificação e perfis de sabor neutros, abordando as limitações sensoriais que historicamente restringiram a adoção. O processamento por campo elétrico pulsado, a classificação por ar e a ultrafiltração estão permitindo que os processadores alcancem maiores rendimentos de proteína e menores níveis de antinutrientes sem solventes orgânicos, alinhando-se com os requisitos de rótulo limpo e reduzindo os custos de produção. A DSM-Firmenich lançou duas variantes de proteína de ervilha com proteína vegetal texturizada em abril de 2026, Vertis TVP P55m (55% de proteína) e P65m (65% de proteína), integrando a tecnologia de modulação de sabor ModulaSENSE incorporada durante a extrusão para reduzir notas indesejadas amargas, de feijão e terrosas, com o objetivo de minimizar ou substituir sistemas separados de mascaramento de sabor. Essa inovação sinaliza uma mudança do mascaramento de sabor pós-formulação para a modulação de sabor em processo, simplificando as listas de ingredientes e reduzindo os custos de formulação.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações Sensoriais, Incluindo Sabores Indesejados e Perfis de Textura Subótimos | -0.9% | Global, particularmente em aplicações premium | Curto prazo (≤ 2 anos) |

| Intensificação da Pressão Competitiva de Fontes Alternativas de Proteínas | -0.7% | Global, com intensidade em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Exposição ao Risco de Contaminação Cruzada por Alérgenos na Produção e Cadeias de Suprimentos | -0.4% | América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Restrições Técnicas e Funcionais no Processamento e na Formulação de Produtos | -0.6% | Global, concentrado em aplicações especializadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações Sensoriais, Incluindo Sabores Indesejados e Perfis de Textura Subótimos

As persistentes limitações sensoriais, particularmente as notas indesejadas de feijão, terrosas e amargas, continuam a representar uma barreira fundamental à adoção de proteínas de leguminosas em aplicações como alternativas lácteas, bebidas prontas para misturar e refeições prontas para consumo, onde a neutralidade de sabor é um fator crítico de compra. A proteína de ervilha, em particular, está associada a perfis de sabor verde e gramíneo ligados à atividade da lipoxigenase e à oxidação lipídica durante o processamento, necessitando do uso de agentes mascaradores (por exemplo, baunilha, cacau ou sabores de frutas). Isso aumenta a complexidade e o custo da formulação, ao mesmo tempo em que pode diluir o posicionamento de rótulo limpo. A proteína de grão-de-bico oferece um perfil sensorial comparativamente melhorado; no entanto, notas residuais terrosas e de nozes ainda restringem sua aplicabilidade em formatos de sabor neutro, como leites à base de plantas e bebidas enriquecidas com proteínas. Em paralelo, os desafios relacionados à textura, incluindo granulosidade, aspecto calcário e sensação na boca subótima, persistem em sistemas líquidos, principalmente devido à solubilidade limitada e à agregação de partículas sob condições padrão de pH de formulação.

Intensificação da Pressão Competitiva de Fontes Alternativas de Proteínas

As proteínas de leguminosas estão enfrentando uma pressão competitiva crescente de um conjunto cada vez mais amplo de fontes alternativas de proteínas, incluindo soja, soro de leite, algas, insetos e proteínas cultivadas, muitas das quais oferecem vantagens em completude de aminoácidos, neutralidade sensorial ou posicionamento diferenciado de sustentabilidade. Os isolados de proteína de soja, com concentrações de proteína de ~90% e perfis completos de aminoácidos, continuam a se beneficiar de décadas de aceitação regulatória e uso consolidado em nutrição esportiva e clínica, sustentando sua liderança de mercado apesar das considerações contínuas sobre alérgenos. Em paralelo, as proteínas do soro de leite permanecem o padrão do setor para solubilidade, emulsificação e entrega de sabor limpo em aplicações como bebidas prontas para misturar e barras de proteína, apoiadas por cadeias de suprimentos maduras e eficiências de custo que são difíceis de replicar pelas proteínas de leguminosas. As categorias emergentes, incluindo proteínas à base de algas e insetos, estão avançando em direção à comercialização com fortes narrativas de sustentabilidade, particularmente em torno da redução do uso de terra, consumo de água e emissões de gases de efeito estufa, que ressoam com marcas e investidores focados no meio ambiente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: As Proteínas Ganham Participação Apesar da Dominância das Farinhas

As farinhas de leguminosas responderam por aproximadamente 35,90% da receita total em 2025, impulsionadas pelo seu uso generalizado em aplicações básicas de panificação e snacks, onde níveis moderados de proteína (20–30%) e teor intrínseco de fibras proporcionam funcionalidade com boa relação custo-benefício. No entanto, os segmentos de maior valor, nomeadamente proteínas, concentrados e isolados, têm projeção de registrar uma trajetória de crescimento mais forte, com um CAGR estimado de 5,85%, à medida que ganham tração em aplicações premium, como nutrição esportiva e alternativas lácteas, que requerem concentrações de proteína de 80% ou mais. Espera-se que o crescimento nos derivados proteicos se alinhe estreitamente com os investimentos de capital em andamento em tecnologias de processamento avançadas, incluindo extração úmida e ultrafiltração, que melhoram a pureza, a solubilidade e as características gerais de desempenho. O impulso em estágio inicial é exemplificado por inovações como o VITESSENCE Pea 200 D da Ingredion Incorporated, onde a distribuição reduzida do tamanho de partículas contribui para melhor dispersão e menor sedimentação em aplicações de bebidas em pó.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte: Ervilhas Lideram, Grão-de-Bico Acelera pela Funcionalidade

As ervilhas detinham 34,70% da participação por tipo de fonte em 2025, refletindo décadas de otimização agronômica, infraestrutura de processamento e aceitação regulatória na América do Norte e Europa. O grão-de-bico tem previsão de crescer a um CAGR de 5,60% até 2031, impulsionado por propriedades superiores de emulsificação, perfis de sabor neutros a suaves e adoção crescente em aplicações de culinária mediterrânea e do Oriente Médio, como homus, alternativas lácteas e produtos proteicos à base de plantas. A contribuição do tamanho do mercado de ingredientes de leguminosas proveniente de concentrados de grão-de-bico está prestes a aumentar à medida que a autorização GRAS da FDA (GRN 1098) permite a inclusão de até 90% em diversas categorias. Portfólios de fontes diversificadas protegem contra riscos agronômicos e ajudam os processadores a atender às preferências de alérgenos e sustentabilidade, consolidando a liderança das ervilhas enquanto cria espaço para que o grão-de-bico e as favas ampliem a participação no mercado de ingredientes de leguminosas.

Por Aplicação: Ração Supera Alimentos à Medida que a Aquicultura Escala

Alimentos e bebidas absorveram 63,80% da demanda em 2025, abrangendo alternativas lácteas, análogos de carne, panificação, snacks, bebidas e produtos fortificados, onde as proteínas e farinhas de leguminosas fornecem densidade proteica, teor de fibras e credenciais de rótulo limpo. A ração está acelerando a um CAGR de 6,05% até 2031, impulsionada por produtores de aquicultura e avicultura que substituem farinha de peixe e soja por proteínas de leguminosas para reduzir os custos de ração, cumprir metas de sustentabilidade e mitigar o risco da cadeia de suprimentos. As proteínas de leguminosas em dietas de aquicultura melhoram as taxas de conversão alimentar, reduzem a excreção de nitrogênio e apoiam a saúde intestinal em camarões e peixes, com ensaios de campo demonstrando desempenho comparável à farinha de peixe a um custo menor. As alternativas lácteas são um fator-chave de crescimento, com proteínas de ervilha e grão-de-bico substituindo soja e amêndoa em leite, iogurte, queijo e sobremesas congeladas para capturar consumidores flexitarianos e veganos. Os análogos de carne estão adotando proteínas de leguminosas texturizadas para melhorar a suculência, a textura e a densidade proteica, com as proteínas de ervilha Vertis TVP da DSM-Firmenich integrando tecnologia de modulação de sabor para reduzir notas indesejadas de feijão e simplificar as listas de ingredientes

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico capturou 39,10% da receita global em 2025 e tem previsão de crescer a um CAGR de 6,70% até 2031, superando todas as outras regiões à medida que China, Índia e Japão ampliam a capacidade doméstica de processamento de leguminosas e os marcos regulatórios para novas proteínas vegetais amadurecem. A China está expandindo a produção industrial de ingredientes de leguminosas para atender aos mercados domésticos de processamento de alimentos e de exportação, com o apoio governamental à modernização agrícola e à autossuficiência proteica impulsionando investimentos em infraestrutura de fracionamento. A Índia combina extensa cultivo de leguminosas com crescente demanda urbana por proteínas, posicionando o país como um grande produtor e consumidor de ingredientes de leguminosas, com processadores domésticos visando panificação, snacks e alternativas lácteas para consumidores da classe média. O Japão está demandando derivados de leguminosas de alta precisão e qualidade para alimentos prontos para consumo e nutricionais, com limites rigorosos de resíduos de pesticidas e requisitos de rotulagem de alérgenos criando barreiras à entrada, mas também oportunidades de precificação premium para fornecedores em conformidade.

A América do Norte deteve a segunda maior participação em 2025, impulsionada por infraestrutura madura de processamento de alimentos, alta demanda por proteínas vegetais e marcos regulatórios favoráveis, incluindo determinações GRAS da FDA para proteínas de ervilha, grão-de-bico e fava. A Roquette dobrou a capacidade de proteína de ervilha de sua instalação em Manitoba para 125.000 toneladas por ano em 2024, refletindo a demanda norte-americana por isolados de alta pureza em aplicações de nutrição esportiva e clínica.

A Europa está navegando pela complexidade regulatória, com o regulamento omnibus da UE sobre segurança alimentar e de rações endurecendo os limites máximos de resíduos para 0,01 mg/kg para muitas substâncias ativas e exigindo um aumento de 50% nos controles de importação, obrigando os exportadores a investir em rastreabilidade em nível de parcela e gestão de resíduos de pesticidas.

A América do Sul, liderada por Brasil, Argentina e Chile, está expandindo o cultivo e o processamento de leguminosas para atender aos mercados domésticos e exportar para a América do Norte e Europa, com a produção agrícola doméstica e o processamento voltado para exportação criando oportunidades de crescimento. O Oriente Médio e a África são mercados emergentes com crescente demanda por ingredientes de leguminosas impulsionada pelo crescimento populacional, urbanização e iniciativas governamentais para melhorar a segurança alimentar e a nutrição, embora lacunas de infraestrutura e fragmentação regulatória restrinjam o crescimento no curto prazo.

Cenário Competitivo

O mercado de ingredientes de leguminosas apresenta uma estrutura moderadamente consolidada, com os cinco principais players respondendo por uma parcela significativa da receita. A Ingredion Incorporated continua a fortalecer sua posição de liderança por meio da expansão de capacidade em sua instalação no Nebraska, aliada à integração de centros de inovação localizados focados na otimização de isolados proteicos de grau para bebidas. A Roquette Frères está avançando seu portfólio Nutralys por meio de tecnologias proprietárias de remoção de amargor para proteínas à base de fava, permitindo uma penetração mais profunda nos segmentos de alternativas lácteas com alto teor de proteínas. Enquanto isso, a Archer Daniels Midland Company está aproveitando suas capacidades de originação para fornecer cadeias de suprimentos totalmente rastreáveis, particularmente para aplicações europeias de nutrição infantil.

Jogadores emergentes como Puris e Sunnydale Foods estão se diferenciando por meio de tecnologias proprietárias de extração de baixa energia, visando segmentos de nicho e alto crescimento, incluindo nutrição esportiva e aquicultura.

A atividade estratégica em todo o setor está cada vez mais orientada para a integração vertical e a expansão da cadeia de valor. Em 2024, a Roquette Frères captou aproximadamente EUR 600 milhões em notas sênior para apoiar a aquisição do negócio de Soluções Farmacêuticas da IFF, combinando capacidades de excipientes com plataformas de proteínas à base de plantas. O investimento de EUR 50 milhões da BENEO GmbH em uma instalação de processamento de fava destaca um foco estratégico em fornecimento regionalizado, enquanto a DSM-Firmenich está expandindo sua presença na Itália para integrar sistemas de sabor com carreadores de proteínas de leguminosas, abordando os persistentes desafios de formulação em torno do mascaramento de sabor.

Em paralelo, as parcerias de equipamentos e tecnologia estão ganhando importância. Colaborações como o acordo da ProteinDistillery com o Grupo NETZSCH para aprimorar processos de moagem úmida micro estão melhorando a estabilidade da emulsão e o desempenho do produto. Coletivamente, esses desenvolvimentos ressaltam uma mudança em direção à inovação de processos e capacidades diferenciadas, em vez de escala isolada, como principais impulsionadores de vantagem competitiva no mercado de ingredientes de leguminosas em evolução.

Líderes do Setor de Ingredientes de Leguminosas

Ingredion Incorporated

Roquette Frères S.A.

AGT Food and Ingredients Inc.

Cargill, Incorporated

Archer-Daniels-Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ingredion Incorporated expandiu sua linha de ingredientes derivados de leguminosas com o lançamento de novas misturas de fibras de leguminosas desenvolvidas para a saúde intestinal e formulações alimentares de rótulo limpo. Essas fibras são destinadas a aplicações em produtos de panificação, snacks e barras nutricionais, oferecendo benefícios texturais aprimorados e funcionalidade prebiótica.

- Abril de 2025: A BENEO inaugurou uma planta de processamento de leguminosas de EUR 50 milhões na Alemanha para produzir ingredientes vegetais de alta qualidade a partir de favas cultivadas localmente para aplicações em alimentos e ração.

- Agosto de 2024: A Archer Daniels Midland firmou uma parceria estratégica com a Pulse Canada focada na integração de tecnologias de ponta de extração e processamento de leguminosas. Essa parceria visou aumentar a eficiência da produção e reduzir o desperdício, maximizando o rendimento e a pureza das proteínas e amidos de leguminosas.

- Janeiro de 2024: A AGT Food and Ingredients apresentou uma nova tecnologia de processamento proprietária que melhora a textura, a solubilidade e as propriedades funcionais gerais de ingredientes à base de leguminosas, como isolados de proteína de leguminosas e farinhas. Essa tecnologia permite que seus ingredientes de leguminosas sejam usados de forma mais flexível em diversas aplicações alimentares, incluindo panificação, alternativas à carne, substitutos lácteos e bebidas.

Escopo do Relatório Global do Mercado de Ingredientes de Leguminosas

Os ingredientes de leguminosas são componentes alimentares de valor agregado derivados de leguminosas, sementes secas comestíveis de culturas leguminosas, como ervilhas, grão-de-bico, lentilhas e feijões. Esses ingredientes são produzidos por meio de métodos de processamento mecânico ou bioquímico (por exemplo, moagem, fracionamento ou extração de proteínas) para isolar ou aprimorar propriedades funcionais e nutricionais específicas.

O mercado global de ingredientes de leguminosas é avaliado em múltiplas dimensões-chave, incluindo tipo de ingrediente, fonte, aplicação e geografia. Por tipo de ingrediente, o mercado é segmentado em farinhas de leguminosas, amidos, proteínas e fibras. Com base na fonte, abrange lentilhas, ervilhas, feijões, grão-de-bico e outros. Em termos de aplicação, o mercado é categorizado em alimentos e bebidas, ração e outros usos finais. Geograficamente, a análise cobre as principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O tamanho do mercado e as previsões para cada segmento são apresentados em termos de valor (USD milhões) e volume (toneladas), permitindo uma avaliação abrangente da dinâmica do mercado.

| Farinhas de Leguminosas |

| Amido de Leguminosas |

| Proteínas de Leguminosas |

| Fibras de Leguminosas |

| Lentilhas |

| Ervilhas |

| Feijões |

| Grão-de-Bico |

| Outros |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Laticínios e Alternativas Lácteas | |

| Snacks | |

| Análogos de Carne | |

| Bebidas | |

| Outros | |

| Suplementos Alimentares | |

| Ração | |

| Produtos Farmacêuticos | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Noruega | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Ingrediente | Farinhas de Leguminosas | |

| Amido de Leguminosas | ||

| Proteínas de Leguminosas | ||

| Fibras de Leguminosas | ||

| Por Fonte | Lentilhas | |

| Ervilhas | ||

| Feijões | ||

| Grão-de-Bico | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Laticínios e Alternativas Lácteas | ||

| Snacks | ||

| Análogos de Carne | ||

| Bebidas | ||

| Outros | ||

| Suplementos Alimentares | ||

| Ração | ||

| Produtos Farmacêuticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Noruega | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual dos ingredientes de leguminosas?

O mercado de ingredientes de leguminosas está avaliado em USD 25,48 bilhões em 2025 e deve atingir USD 34,30 bilhões até 2031.

Qual tipo de ingrediente está crescendo mais rapidamente?

As proteínas de leguminosas têm previsão de crescer a um CAGR de 5,85% até 2031, graças a melhorias na pureza e perfis de sabor neutros.

Por que a Ásia-Pacífico detém a maior participação?

A região combina extensa cultivo de leguminosas com plantas de processamento modernas, assegurando 39,10% da receita de 2025 e uma perspectiva de CAGR de 6,70%.

Como os ingredientes de leguminosas são usados na nutrição animal?

Taxas de inclusão de até 30% em dietas de avicultura e aquicultura substituem farinha de peixe ou soja mantendo o desempenho de crescimento.

Quais são os principais desafios sensoriais?

Sabores residuais de feijão e granulosidade limitam o uso em bebidas claras e alternativas lácteas premium, embora os tratamentos enzimáticos estejam melhorando os perfis.

Página atualizada pela última vez em: