Tamanho e Participação do Mercado de Furadeiras

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 8.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

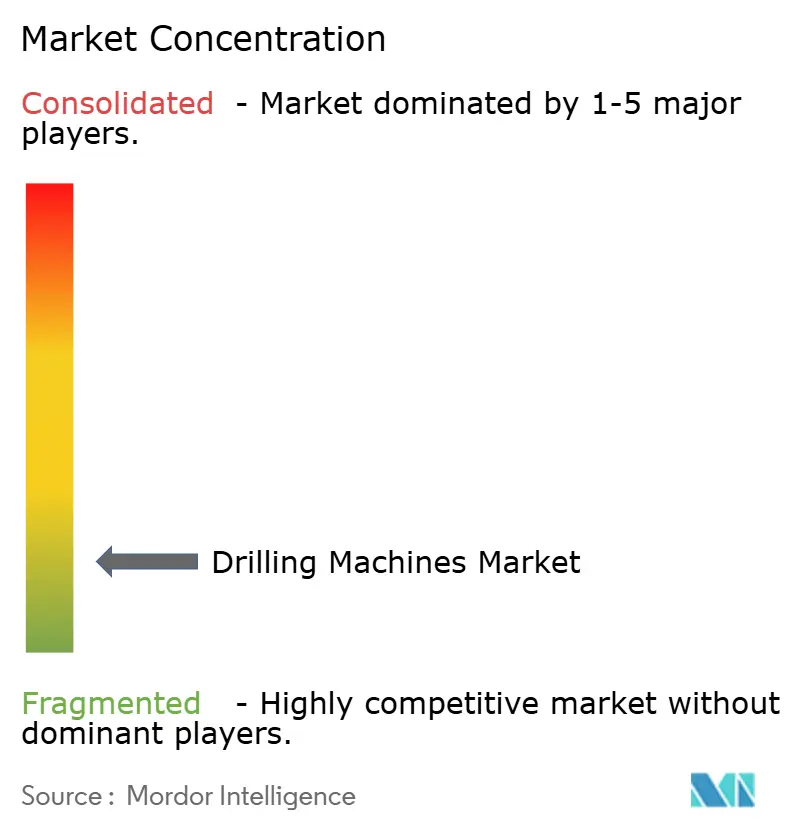

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Furadeiras pela Mordor Intelligence

O Mercado de Furadeiras foi avaliado em USD 8,37 bilhões em 2025 e prevê-se que alcance USD 10,88 bilhões até 2030, avançando a uma TCAC de 5,40%. O crescimento está atrelado aos requisitos de alta precisão e múltiplos fusos nas linhas de baterias de veículos elétricos, recuperação da produção aeroespacial comercial e expansão da capacidade de componentes de turbinas eólicas. A automação contínua, uso mais amplo de materiais leves e demanda por formatos de furo profundo e radial grande mantêm os gastos de capital no caminho certo, mesmo com a persistência da volatilidade de commodities. Os investimentos crescentes por produtores de baterias, fornecedores de caixas de câmbio e estaleiros sustentam os pedidos em carteira de equipamentos, apesar da hesitação de aquisições de curto prazo em aplicações de petróleo e gás. Os principais fornecedores estão ampliando os serviços de retrofit e suítes digitais para compensar a escassez de operadores qualificados e se diferenciar em licitações tecnicamente exigentes.

Principais Conclusões do Relatório

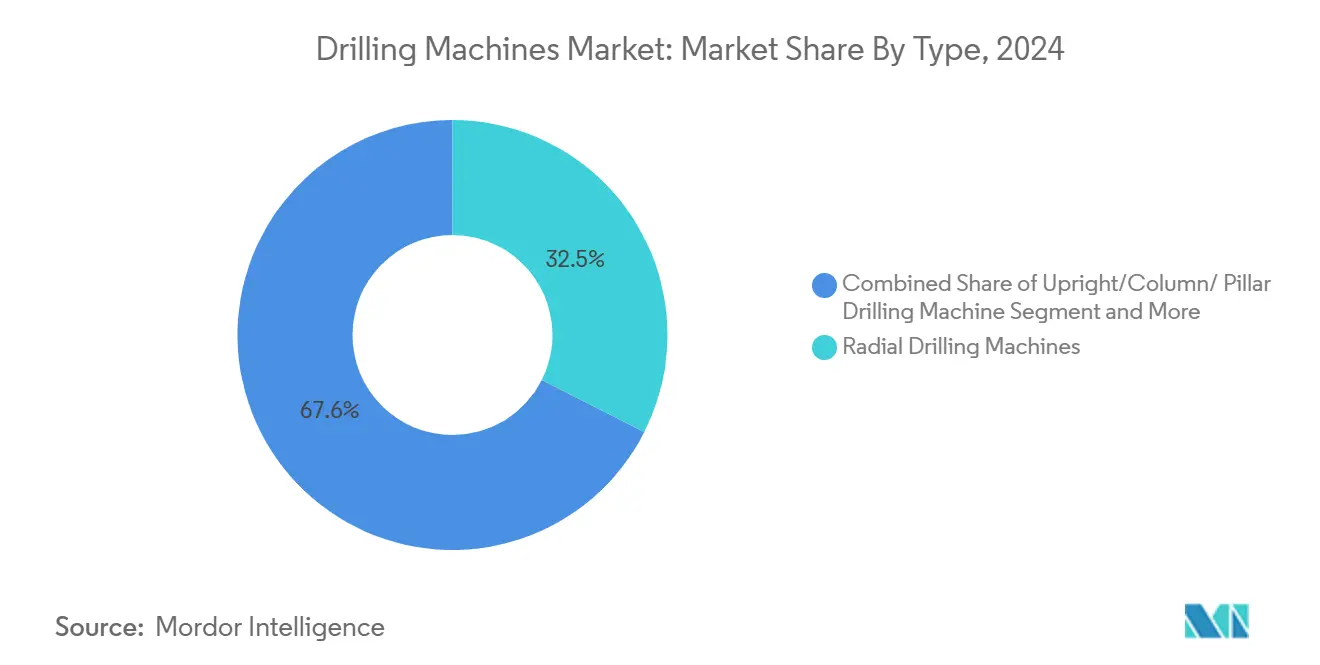

• Por tipo de produto, as furadeiras radiais lideraram com uma participação de receita de 32,45% em 2024, enquanto perfuração de furo profundo/BTA e perfuração a pistão deve registrar a TCAC mais rápida de 6,8% até 2030.

• Por operação, sistemas manuais representaram 45,65% da participação do mercado de furadeiras em 2024, enquanto sistemas CNC/automáticos devem expandir a uma TCAC de 7,3% até 2030.

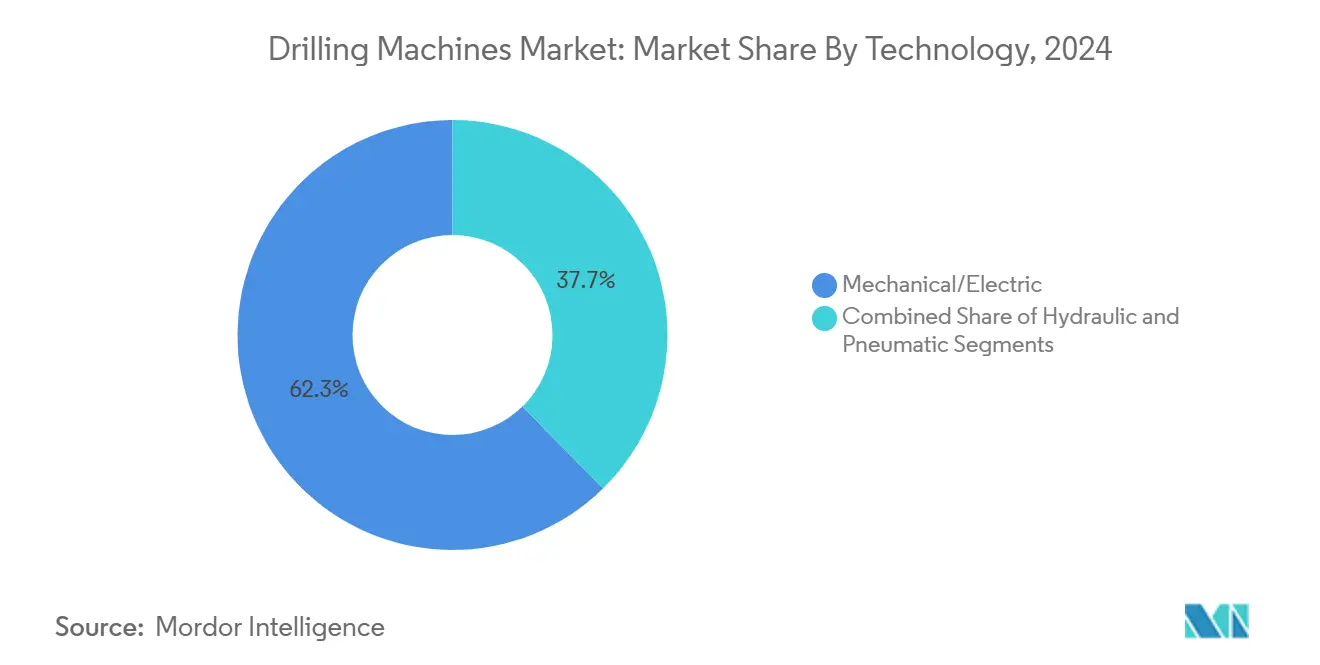

• Por tecnologia, plataformas mecânicas/elétricas capturaram 62,34% do tamanho do mercado de furadeiras em 2024; sistemas hidráulicos devem subir a uma TCAC de 7,2% até 2030.

• Por usuário final, automotiva comandou 25,67% do pool de receita de 2024, mas aeroespacial e defesa exibe a TCAC mais rápida de 8,1% durante o período de projeção.

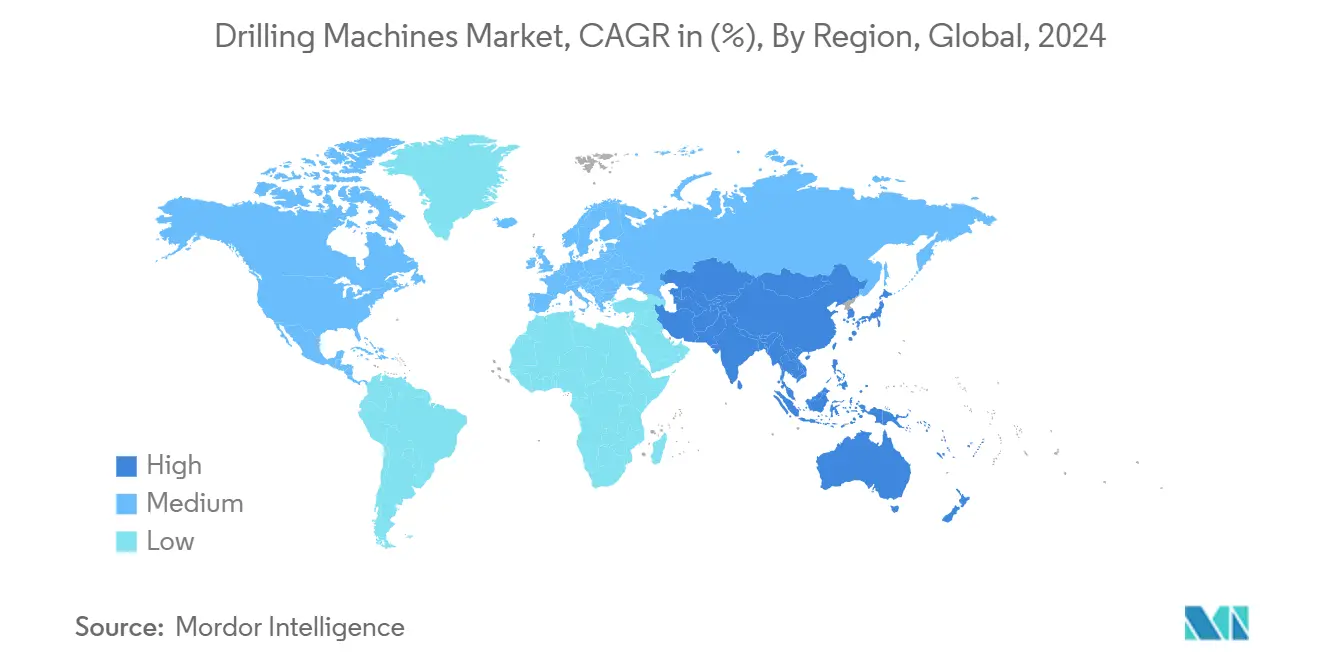

• Por geografia, Ásia-Pacífico deteve 46,76% da receita de 2024 com perspectiva de TCAC de 7,1% até 2030.

Tendências e Insights do Mercado Global de Furadeiras

Análise de Impacto dos Impulsionadores*

| Impulsionador | % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na Fabricação de VE e Energia Renovável Requerendo Perfuração Multi-Fuso de Alta Precisão | +1.2% | Global, com APAC liderando, América do Norte e UE seguindo | Médio prazo (2-4 anos) |

| Aceleração da Produção Aeroespacial Comercial Impulsionando Demanda por Máquinas Radiais Grandes | +0.9% | América do Norte e UE principais, transbordamento para APAC | Curto prazo (≤ 2 anos) |

| Expansão Global da Capacidade de Caixas de Câmbio de Turbinas Eólicas Estimulando Investimentos em Perfuração de Furo Profundo | +0.8% | Global, com Europa e APAC liderando desenvolvimento offshore | Longo prazo (≥ 4 anos) |

| Ascensão da Construção Modular no Local Alimentando Adoção de Furadeiras Magnéticas Portáteis | +0.6% | América do Norte e UE, emergindo em centros urbanos APAC | Médio prazo (2-4 anos) |

| Mandatos de Localização em Programas de Construção Naval de Defesa Mundiais | +0.5% | Global, com ênfase na expansão naval APAC | Longo prazo (≥ 4 anos) |

| Reformas de Campos Petrolíferos Upstream Aumentando Demanda por Ferramentas de Serviço Pesado | +0.4% | Global, com MENA e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Fabricação de VE & Energia Renovável Requerendo Perfuração Multi-Fuso de Alta Precisão

A montagem de pacotes de bateria agora exige tolerâncias de furo sub-micrométricas, empurrando fornecedores de células a especificar sistemas multi-fuso que podem manter rigidez em throughput elevado. Grupos de bateria líderes integraram ferramentas de torque de circuito fechado e posicionamento 3-D para controlar variação de força de grampo, elevando capacidade anual da linha enquanto protegem o alinhamento do eletrodo. Limiares de precisão similares estão migrando para montagens de rastreadores solares e cubos de nacele, onde seções de alumínio leves devem ser perfuradas sem comprometer o desempenho de fadiga. Fornecedores de equipamentos reagiram montando sensores de vibração fixos em cabeçotes de fuso e pareando-os com módulos de computação de borda que ajustam taxas de avanço em milissegundos. A demanda é mais forte no corredor Ásia-Pacífico, mas gigafábricas europeias e pátios solares de escala utilitária norte-americanos também buscam capacidades idênticas[1]Fatih Birol, "Global EV Outlook 2024," Agência Internacional de Energia, iea.org.

Aceleração da Produção Aeroespacial Comercial Impulsionando Demanda por Máquinas Radiais Grandes

Montadoras de fuselagem estão aumentando programas de aeronaves de corredor único de volta a 60 aeronaves por mês, renovando licitações para furadeiras radiais de longo alcance que cortam membros de estrutura de titânio em passagens de configuração única. Automação de cinco eixos e pools de paletes permitem que seções de fuselagem se movam através de menos estações enquanto sustentam repetibilidade posicional de 25 µm. Gêmeos digitais agora alimentam dados de torque e empuxo em tempo real para sistemas de execução de fabricação, sinalizando anomalias de desgaste de ferramenta antes que desalinhamento de rebite possa ocorrer. A abordagem é crítica para credenciais de sustentabilidade, já que reduções de sucata de material diminuem diretamente emissões de Escopo 3. Fornecedores de primeiro nível norte-americanos permanecem os líderes, mas fornecedores de aeroestruturas da UE estão espelhando adições de capacidade para atender metas de recuperação de pedidos em carteira.

Expansão Global da Capacidade de Caixas de Câmbio de Turbinas Eólicas Estimulando Investimentos em Perfuração de Furo Profundo

Classificações de turbinas offshore cruzando o limiar de 15 MW requerem caixas de câmbio gigantescas usinadas com erros de passo micrométricos através de eixos excedendo 2 m de comprimento. Furadeiras de furo profundo e BTA com fixações de peça de trabalho contra-rotativas mantêm desvio térmico sob controle e encurtam ciclos de furo único em até 30%[2]Francesco La Camera, "Custos de Geração de Energia Renovável 2024," Agência Internacional de Energia Renovável, irena.org. Fabricantes de caixas de câmbio estão adaptando células legadas com sistemas de evacuação de névoa de óleo que cortam picos de temperatura de ferramenta, estendendo vida do cortador em forjamentos de alta liga. Pátios offshore europeus concentram tais investimentos, embora clusters costeiros chineses e fornecedores indianos emergentes estejam rapidamente seguindo o exemplo. Contratos de manutenção de longo prazo estimulam ainda mais a demanda por máquinas idênticas em depósitos de reparo de campo, assegurando receita de serviço para OEMs.

Ascensão da Construção Modular no Local Alimentando Adoção de Furadeiras Magnéticas Portáteis

Fábricas de estruturas de aço pré-fabricadas pré-perfuram almas de vigas antes do transporte, mas variâncias aparecem uma vez que módulos são içados no lugar. Empreiteiros, portanto, especificam furadeiras magnéticas portáteis equipadas com buchas auto-centralizantes para finalizar furos de alinhamento em plataformas elevadas. Novos pacotes de bateria fornecem 8 horas de autonomia, liberando operadores de cabos de energia e reduzindo riscos de queda. Empresas de equipamentos agruparam painéis de nuvem nessas furadeiras, permitindo que gerentes de projeto verifiquem contagens de furos e cargas de fuso a partir de tablets. A adoção é vigorosa em blocos residenciais de média altura na Europa Ocidental e em projetos de data centers americanos onde compressão de cronograma é primordial.

Análise de Impacto das Restrições*

| Restrição | % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ciclicidade de Investimento em Commodities Amortecendo Pedidos de Equipamentos de Capital | -0.8% | Global, com impacto particular em economias dependentes de recursos | Curto prazo (≤ 2 anos) |

| Escassez Global de Habilidades de Operador CNC e Maquinista | -0.6% | Global, com escassez aguda na América do Norte e UE | Médio prazo (2-4 anos) |

| Substituição por Fabricação Aditiva para Geometrias Complexas | -0.4% | Global, com adoção precoce em setores aeroespacial e médico | Longo prazo (≥ 4 anos) |

| Alto Custo Inicial de Centros de Perfuração de 5 Eixos para Pequenas e Médias Empresas | -0.3% | Global, com impacto particular em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclicidade de Investimento em Commodities Amortecendo Pedidos de Equipamentos de Capital

Empresas de serviços de campos petrolíferos expandem frotas de máquinas-ferramenta quando o petróleo bruto fica em média acima do ponto de equilíbrio, mas elas rapidamente adiam aquisições sob quedas de preço. Contratados de perfuração, portanto, oscilam entre excesso de capacidade e manutenção adiada, criando ciclos de cotação imprevisíveis para construtores de máquinas. Pátios de fabricação mid-stream espelham este ritmo, atrasando compromissos de compra até que decisões finais de investimento se fechem. Oscilações cambiais adicionam incerteza adicional para mineradores latino-americanos comprando equipamentos denominados em dólares[3]Cindy B. Taylor, "Formulário 10-K 2024," Comissão de Valores Mobiliários dos EUA (arquivo da Oil States International), sec.gov. O resultado são funis de vendas alongados requerendo que fornecedores carreguem maior capital de giro em peças sobressalentes e frotas demonstrativas para capturar pedidos de janela curta.

Escassez Global de Habilidades de Operador CNC e Maquinista

Taxas de aposentadoria excedem admissão de aprendizes na maioria das economias da OCDE, deixando salões de máquinas com falta de pessoal para programas multi-eixos. Fabricantes compensam através de camadas de interfaces conversacionais em controles e incorporando sondagem de peças baseada em visão para reduzir offsets manuais. Construtores de equipamentos co-financiam laboratórios de faculdades comunitárias e patrocinam competições internacionais de habilidades, mas tamanhos de coorte permanecem insuficientes. O déficit infla pressão salarial e empurra oficinas menores em direção à terceirização de etapas de alta precisão. Em paralelo, geradores de código alimentados por IA estão ganhando tração, mas seu progresso de implantação é restringido por auditorias de cibersegurança e conformidade de seguro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Perfuração de Furo Profundo Impulsiona Crescimento Especializado

Máquinas radiais geraram a maior receita em 2024 com base na força de sua versatilidade através de chassis automotivo, maquinário geral e trabalho de fundição de tamanho médio. Com uma participação de 32,45%, elas ancoram células de produção que pareiam moinhos verticais e centros de torneamento para completar componentes prismáticos em fluxos takt equilibrados. A demanda permanece flutuante enquanto OEMs de veículos ainda entregam modelos de volume cujos nós de aço e ferro caem dentro de envelopes de capacidade radial. Mas o subconjunto de furo profundo/BTA está subindo mais rapidamente, registrando uma TCAC de 6,8% em meio à adoção mais ampla em peças de energia de grande furo, folhas de tubo de recipientes de pressão e longarinas de asa aeroespacial. Compradores citam menores tempos de ciclo por furo, entrega de refrigerante melhorada e evacuação automática de cavaco como razões para mudança.

O nicho comanda margens premium incrementais, dada sua ferramenta push-pull complexa e especificações de concentricidade apertada. Pátios de defesa multinacionais e consórcios de caixas de câmbio offshore optam por configurações de pórtico capazes de recuperar distorção de calor em processo. Clusters de furadeiras magnéticas portáteis e micro-furadeiras completam a categoria, alimentando canais de eletrônicos e serviço de campo com unidades compactas passíveis de reimplantação rápida. Essas variantes, embora uma fatia menor do mercado de furadeiras, pioneiras em fusão de sensores e módulos de bateria que posteriormente migram para classes mais pesadas, criando um loop de tecnologia virtuoso.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Operação: Automação Acelera Apesar da Dominância Manual

Equipamentos manuais ainda ocupam 45,65% da base instalada graças aos baixos custos de entrada e manutenção simples. Oficinas de trabalho lidam com trabalho de reparo de lote misto onde rotatividade de fixação supera eficiência de ciclo, preservando o apelo de mandris de alimentação manual e paradas de profundidade mecânicas. Não obstante, sistemas CNC/automáticos traçam a TCAC mais íngreme de 7,3% enquanto grandes casas de construção para impressão se modernizam para atender mandatos de rastreabilidade e mitigar lacunas de mão de obra. Construtores de máquinas agrupam simulação de código, painéis de vida de ferramenta e links MES de chão de fábrica como padrão em vez de complementos cobráveis.

Formatos semi-automáticos formam um nível intermediário, casando alimentações hidráulicas à supervisão de operador. Eles prosperam em linhas de equipamentos pesados personalizados onde geometria muda a cada lote, mas profundidades de corte permanecem altas. Retrofits digitais borram ainda mais as linhas; sondas de fuso IoT montadas em colunas vintage transmitem dados de vibração e empuxo para análises de nuvem, espremendo utilização extra de ativos afundados já depreciados. Tais retrofits ampliam o mercado de furadeiras inserindo receita de software de assinatura sobre hardware já depreciado.

Por Tecnologia: Sistemas Hidráulicos Ganham Impulso

Tecnologia mecânica/elétrica capturou 62,34% da receita em 2024, um testemunho à infraestrutura trifásica generalizada e décadas de familiaridade de campo. Seus fusos acionados por correia lidam bem com throughput de aço suave e reduzem custo total de propriedade para fabricação leve. Mesmo assim, sistemas hidráulicos superam em termos percentuais, avançando 7,2% anualmente. Operadores apreciam alto torque em baixo rpm para forjamentos de liga de níquel, além de controle de alimentação sem etapas que alivia vibração em furos profundos. Eles são padrão em usinagem de juntas de ferramenta de campos petrolíferos onde tolerâncias de rosca API são impiedosas.

Conceitos híbridos agora incorporam grampeamento hidráulico com acionamentos de fuso elétricos, equilibrando eficiência energética com densidade de força. Unidades pneumáticas, embora uma participação menor, permanecem indispensáveis em ambientes de gás volátil como pacotes de skid GNL. Olhando para frente, servo-hidráulicos regenerativos amarrados a acionamentos de frequência variável prometem aparar consumo de energia em dígitos duplos, alinhando-se com promessas de descarbonização de planta e sustentando o mercado de furadeiras contra pressões legislativas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: Aeroespacial Supera Crescimento Automotivo

Grupos automotivos compuseram 25,67% da receita de 2024, aproveitando estações de perfuração em gang para produzir jaquetas de água de bloco de motor e suportes de suspensão. Eletrificação, no entanto, reformula demanda em direção a bandejas de bateria e carcaças de e-eixo que preferem parâmetros de perfuração de material leve. Enquanto isso, reservas aeroespaciais e de defesa aceleram a uma TCAC de 8,1% enquanto produção de corpo estreito aumenta e programas navais estipulam usinagem no país para penetrações de casco e tubos de lançamento de míssil. Esse aumento puxa solicitações incrementais para equipamentos de cabeça angular e furo profundo ancorados por rotativos robustos para resistir forças de corte de titânio.

Integradores de fabricação e maquinário industrial sustentam pedidos constantes para colunas universais, beneficiando-se de estímulo de infraestrutura abrangendo reformas de ponte e redes ferroviárias. Compradores de energia, petróleo e gás revivem capex para explorar janelas de preços altos de gás natural, visando linhas hidráulicas automatizadas para carcaças de motor de lama e cordões de revestimento sub-sal. Fabricantes de eletrônicos, em contraste, gravitam em direção a soluções de micro-perfuração, alcançando precisão posicional de 40 µm para substratos multicamadas, um micro-nicho ainda intelectualmente rico vetor que diversifica o mercado de furadeiras.

Por Material da Peça de Trabalho: Compósitos Impulsionam Inovação

Metais mantêm a parte do leão, 34,5% em 2024, já que aço, alumínio e super-ligas ainda dominam componentes estruturais e recipientes de pressão. No entanto, compósitos, polímeros e plásticos alcançam o melhor clipe de crescimento de 8,2% nas costas de painéis de pele aeroespacial e inserções corpo-em-branco de VE. Sua natureza empilhada complica evacuação de cavaco e entrada de ferramenta, fomentando furadeiras assistidas por ultrassom e colares de vácuo de captura de poeira. Janelas de processo encolhem comparado com metais, empurrando OEMs a implantar sensores de força no fuso que previnem delaminação modulando ciclos de bicada.

Aplicações de madeira permanecem sempre-verdes, servindo domínios de móveis e construção de madeira em massa. Enquanto isso, categorias de cerâmicas, vidro e concreto comandam equipamentos especializados com ponta de diamante. Aquisições recentes por empresas de máquinas ultra-precisas revelam uma inclinação estratégica em direção ao controle de fuso de nível nano em perfuração de wafer de vidro, estendendo ainda mais o envelope de tecnologia e cimentando o mercado de furadeiras como uma plataforma para convergência cross-material.

Análise Geográfica

Ásia-Pacífico capturou 46,76% da receita de 2024 e projeta-se manter uma TCAC robusta de 7,1% através de 2030[4]Stephan Nüesch, "Mercado de Sistemas CNC Ásia-Pacífico 2024," Swissmem (relatório de associação da indústria), swissmem.ch. O parque de máquinas-ferramenta da China continua a inchar, impulsionado por incentivos estatais para controladores CNC domésticos que desafiam titulares estrangeiros entrincheirados. Construtores japoneses localizam usinagem de componentes através da ASEAN para amortecer riscos cambiais, enquanto clusters de fabricação indianos se modernizam sob esquemas de Incentivo Ligado à Produção. Fábricas de células em ascensão, pátios de vento offshore e fundições de carros de metrô mantêm utilização de fuso alta, elevando oportunidades de serviço e retrofit.

A base instalada da América do Norte permanece tecnologicamente avançada mas subutilizada em ciclos baixos de commodities. Incentivos de reshoring e créditos fiscais de energia limpa agora subscrevem novas células capazes de compósito para longarinas aeroespaciais e portadores de módulo de bateria, iluminando livros de pedidos para construtores high-end. Plantas petroquímicas do Canadá e pátios da Costa do Golfo dos EUA atualizam para equipamentos hidráulicos de furo profundo para apoiar expansão de GNL, estabilizando o tamanho do mercado de furadeiras para formatos de serviço pesado contra contagens cíclicas de equipamento.

Europa, embora madura, pivota em direção a mandatos de emissão zero, acelerando aposentadoria de furadeiras legadas de 3 eixos em favor de pórticos servo-elétricos com analisadores de energia em linha. Integradores alemães testam algoritmos de lubrificação preditiva que cortam tempo de inatividade não planejado em 12% em linhas de flange de torre eólica. Estaleiros do sul da Europa, galvanizados por renovação de frota naval, licitam para máquinas de coluna de grande diâmetro com capacidade de curso de 6 m para produzir penetrações de antepara em uma única passagem.

O Oriente Médio e África antecipam um aumento de 31% na demanda de equipamentos de perfuração, traduzindo-se em atualizações de pátio em reformas de jack-up dos Emirados Árabes Unidos e vilas de fabricação sauditas alinhadas com programas de aço Vision 2030. Modernizações de infraestrutura ferroviária subsaariana pedem furadeiras magnéticas móveis capazes de processar juntas de trilho sob condições de campo. Perspectivas sul-americanas se centram em desenvolvimentos brasileiros pré-sal e crescimento de xisto argentino, ambos requerendo oficinas de curativo tubular equipadas com prensas de furadeira hidráulica de alto torque.

Cenário Competitivo

O setor é moderadamente fragmentado. Grupos globais como DMG MORI, Mazak e Okuma operam plantas multi-continentais, aproveitando equidade de marca e contratos de serviço end-to-end para defender participação. DMG MORI sozinha campos 17 instalações de produção e 116 pontos de vendas diretas, permitindo entrega de peças sobressalentes em 72 horas em mercados-chave. Desafiantes de nível médio buscam fusões para escalar; a aquisição de 2025 da Kern Microtechnik pela AMETEK adiciona plataformas de nano-precisão a uma pilha já ampla de metrologia e controle de movimento.

Diferenciação digital encabeça agendas estratégicas. O gerador de código AI conversacional da Hurco reduz tempos de programação de primeiro artigo pela metade, abordando diretamente o gargalo do operador. A compra pendente da GF Machining Solutions pela United Grinding estende suas competências de micro-perfuração para EDM de afundamento de matrizes, formando uma jogada do berço ao acabamento através de peças de trabalho metálicas e compósitas. Tensão competitiva também surge em ecossistemas de retrofit: empresas agrupam kits IoT de montagem de fuso em assinatura, transformando frotas legadas dormentes em canais de receita conectados.

Políticas regionais amplificam o concurso. Cláusulas de offset de defesa na Índia e Arábia Saudita compelem primes a fornecer subsistemas domesticamente, abrindo janelas para construtores de furadeira indígenas fornecerem penetrações de casco naval. Conversamente, descontos de exportação leste-asiáticos encorajam construtores estrangeiros a realocar linhas de montagem para ASEAN, acelerando pressão de preço em segmentos orientados por volume. Enquanto isso, escassez de componentes em parafusos de esferas de alta precisão estimula movimentos de integração vertical vários OEMs agora esmeram internamente peças críticas de movimento linear para des-riscar fornecimento.

Líderes da Indústria de Furadeiras

-

DMG MORI

-

Dalian Machine Tool Corporation

-

Shenyang Machine Tool Corp Ltd (SMTCL)

-

ERNST LENZ Maschinenbau GmbH

-

Fehlmann AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: InCompass comprou a Bridgeport Machine Tool Company, reforçando cobertura de fresamento vertical e perfuração.

- Fevereiro 2025: Membros do AFM Cluster anunciaram expansões de 20 milhões de EUR em linhas de usinagem de 5 eixos para atender pedidos crescentes de componentes aeroespaciais.

- Fevereiro 2025: AMETEK adquiriu Kern Microtechnik por vendas anuais de EUR 50 milhões para aprimorar capacidades de usinagem ultra-precisas.

- Fevereiro 2025: O Relatório de Fabricação Avançada da Cascadia Capital destacou atividade elevada de M&A e índices estáveis de produção industrial apoiando demanda de equipamentos.

Escopo do Relatório do Mercado Global de Furadeiras

Uma furadeira é uma ferramenta poderosa que é usada para perfurar furos em superfícies mais duras que são impossíveis de realizar com força manual. É usada para fazer furos em vários materiais, como madeira, alumínio, aço e concreto. Vem em uma variedade de tamanhos, capacidades e propósitos. Essas máquinas são usadas globalmente no setor de construção, bem como para uma variedade de atividades de reparo e renovação doméstica devido à sua grande eficiência e facilidade de uso. Também pode ser usada para escavação, encaixes e outras conexões nas indústrias de construção, fabricação e petróleo e gás.

O Mercado de Furadeiras é segmentado por Tipo (Máquina de Perfuração Sensível, Máquina de Perfuração Vertical, Máquina de Perfuração Radial, Máquina de Perfuração em Gang, Máquina de Perfuração Multi-Fuso, Máquina de Perfuração de Furo Profundo e Outros), por Usuário Final (Fabricação de Máquinas de Fabricação e Industrial, Aeroespacial, Equipamentos Pesados, Automotiva, Indústria de Energia, Militar e Defesa, Petróleo e Gás e Outros) e por Geografia (América do Norte, América Latina, Ásia-Pacífico, Oriente Médio e África, e Europa). O relatório oferece tamanho de mercado e valores de previsão (USD bilhões) para todos os segmentos acima.

| Furadeiras Radiais |

| Furadeiras Verticais/Coluna/Pilar |

| Furadeiras Sensíveis/Bancada |

| Furadeiras Gang |

| Furadeiras de Furo Profundo/BTA & Gun |

| Furadeiras Portáteis |

| Furadeiras Turret |

| Outros (Magnéticas, Micro/Mini Perfuração, Furadeiras de Propósito Especial) |

| Manual |

| Semi-Automática |

| CNC/Automática |

| Mecânica/Elétrica |

| Hidráulica |

| Pneumática |

| Automotiva |

| Aeroespacial e Defesa |

| Fabricação e Maquinário Industrial |

| Construção |

| Petróleo e Gás e Energia |

| Eletrônicos e Elétricos |

| Construção Naval e Marinha |

| Outros Usuários Finais (Equipamentos Pesados, Dispositivos Médicos, etc.) |

| Metais |

| Compósitos, Polímeros e Plásticos |

| Madeira |

| Outros (Cerâmicas, Vidro, Concreto, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Holanda e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Resto do Oriente Médio e África |

| Por Tipo | Furadeiras Radiais | |

| Furadeiras Verticais/Coluna/Pilar | ||

| Furadeiras Sensíveis/Bancada | ||

| Furadeiras Gang | ||

| Furadeiras de Furo Profundo/BTA & Gun | ||

| Furadeiras Portáteis | ||

| Furadeiras Turret | ||

| Outros (Magnéticas, Micro/Mini Perfuração, Furadeiras de Propósito Especial) | ||

| Por Operação | Manual | |

| Semi-Automática | ||

| CNC/Automática | ||

| Por Tecnologia/Fonte de Energia | Mecânica/Elétrica | |

| Hidráulica | ||

| Pneumática | ||

| Por Indústria do Usuário Final | Automotiva | |

| Aeroespacial e Defesa | ||

| Fabricação e Maquinário Industrial | ||

| Construção | ||

| Petróleo e Gás e Energia | ||

| Eletrônicos e Elétricos | ||

| Construção Naval e Marinha | ||

| Outros Usuários Finais (Equipamentos Pesados, Dispositivos Médicos, etc.) | ||

| Por Material da Peça de Trabalho | Metais | |

| Compósitos, Polímeros e Plásticos | ||

| Madeira | ||

| Outros (Cerâmicas, Vidro, Concreto, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Holanda e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de furadeiras?

O mercado estava em USD 8,37 bilhões em 2025 e projeta-se alcançar USD 10,88 bilhões até 2030.

Qual região lidera o mercado de furadeiras?

Ásia-Pacífico detém a maior participação de 46,76% e está definida para expandir a uma TCAC de 7,1% através de 2030.

Qual segmento de produto está crescendo mais rapidamente?

Furadeiras de furo profundo/BTA & gun estão previstas para postar a TCAC mais rápida de 6,8% à medida que usuários de energia e aeroespacial buscam furos especializados.

Que papel os compósitos desempenham na demanda futura?

Soluções de perfuração para pilhas de fibra de carbono e polímero estão avançando, com o segmento de compósitos esperado para crescer 8,2% anualmente através de 2030.

Página atualizada pela última vez em: