Tamanho e Participação do Mercado de Remoção de Pelos a Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.88% CAGR |

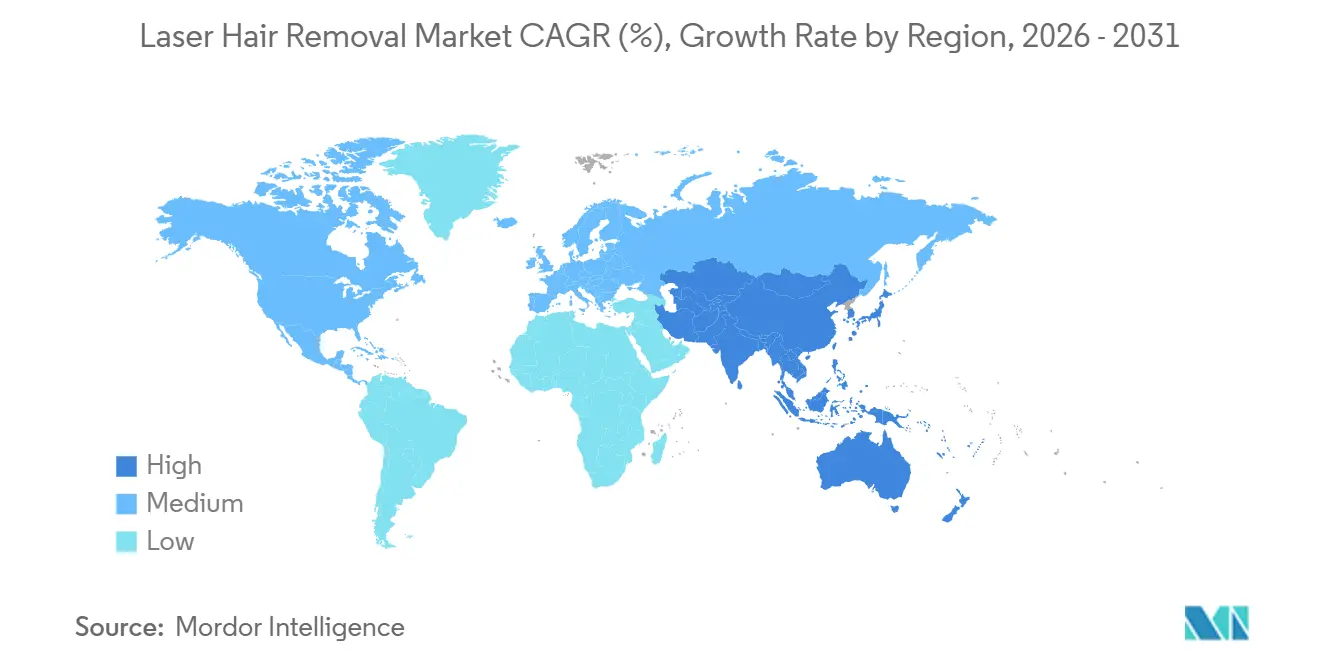

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

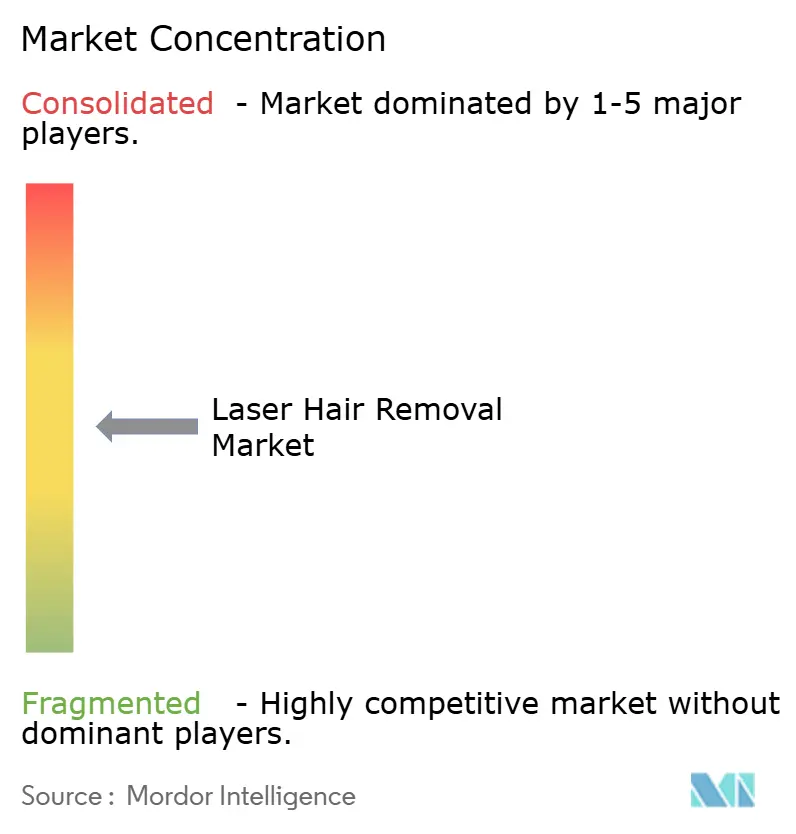

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Remoção de Pelos a Laser por Mordor Intelligence

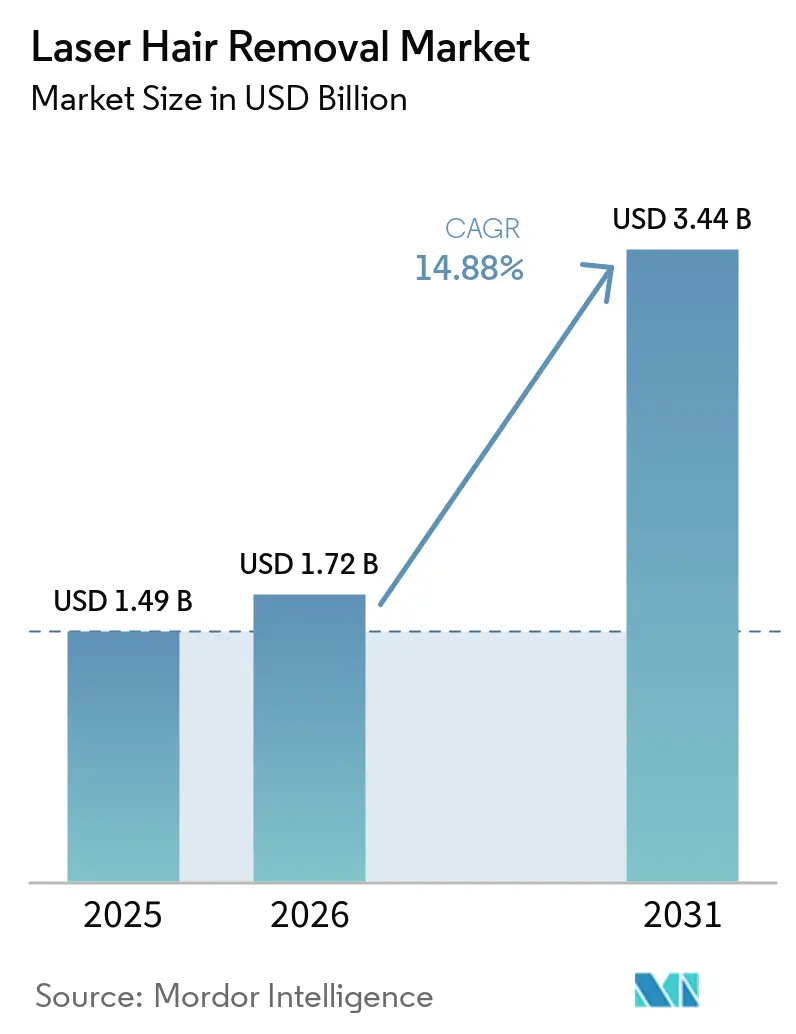

O tamanho do Mercado de Remoção de Pelos a Laser deve crescer de USD 1,49 bilhão em 2025 para USD 1,72 bilhão em 2026 e tem previsão de atingir USD 3,44 bilhões até 2031 a uma CAGR de 14,88% no período 2026-2031.

A demanda está crescendo porque a redução permanente de pelos está superando os métodos cíclicos repetitivos de barbear, depilar com cera e outros em muitos grupos de consumidores urbanos. O mercado de remoção de pelos a laser também está alcançando uma base de clientes mais ampla à medida que redes de clínicas especializadas se expandem por meio de modelos de franquia e de propriedade corporativa em mais cidades. Ao mesmo tempo, dispositivos de uso doméstico e canais digitais diretos ao consumidor estão atraindo consumidores que anteriormente consideravam o tratamento caro demais ou de difícil acesso. A demanda por sistemas que funcionem com segurança em fototipos de pele mais escuros da escala de Fitzpatrick também está remodelando o mercado de remoção de pelos a laser e impulsionando os fornecedores em direção a uma capacidade de tratamento mais ampla. A concorrência permanece ativa, pois os fabricantes de equipamentos originais premium se concentram em plataformas mais rápidas, maior cobertura de tons de pele e ferramentas digitais de serviço, enquanto fabricantes menores continuam competindo mais fortemente com base em preço.

Principais Conclusões do Relatório

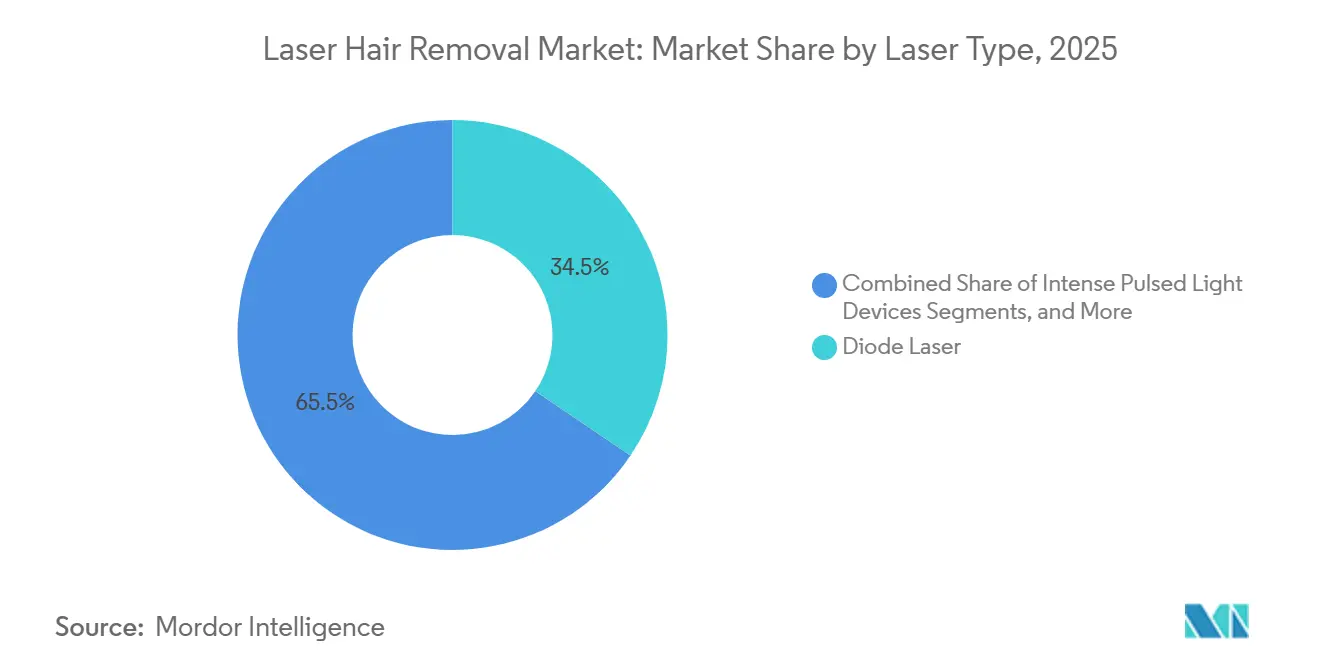

- Por tipo de laser, o laser de diodo detinha 34,45% da receita em 2025, enquanto o laser Nd:YAG tem previsão de expansão a uma CAGR de 15,35% até 2031.

- Por tipo de produto, os dispositivos laser independentes responderam por 56,88% da receita em 2025, enquanto os dispositivos laser multifuncionais têm projeção de crescimento a uma CAGR de 15,78% no período 2026-2031.

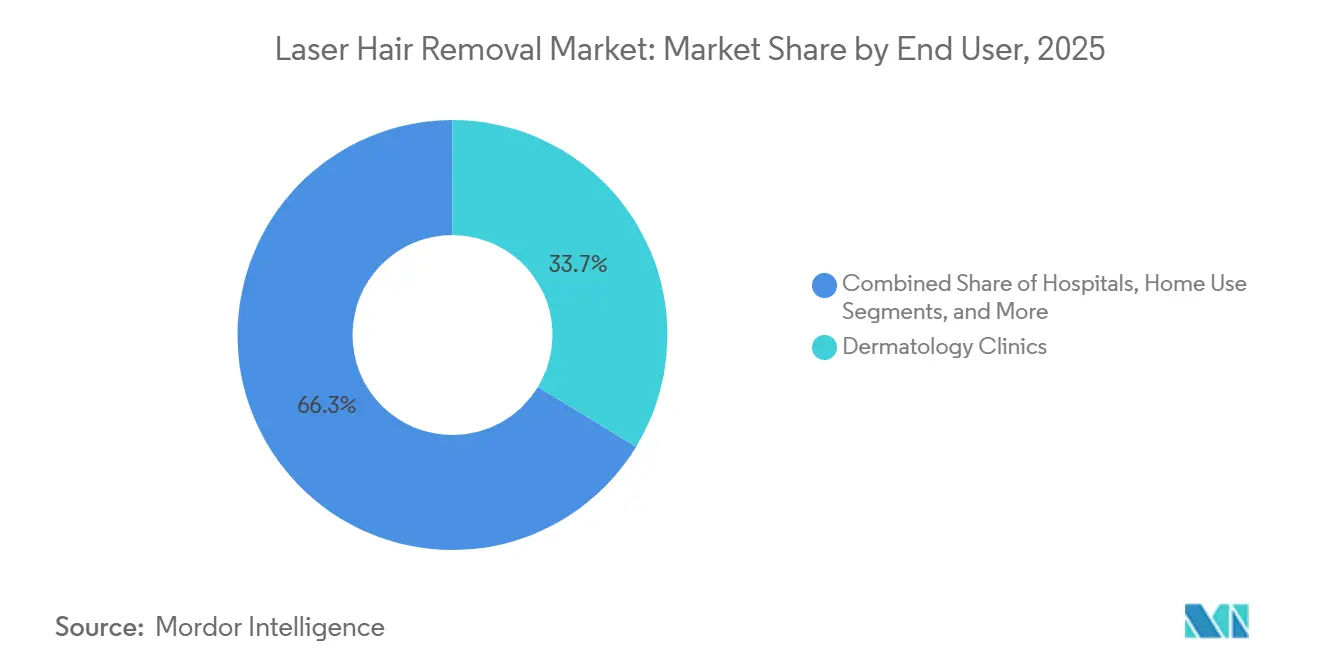

- Por usuário final, as clínicas de dermatologia representaram 33,68% da receita em 2025, enquanto os dispositivos de uso doméstico têm projeção de registrar o crescimento mais rápido, a uma CAGR de 16,56% até 2031.

- Por gênero, as consumidoras do sexo feminino detinham 68,97% do mercado segmentado por gênero em 2025 e também registraram o crescimento projetado mais rápido até 2031.

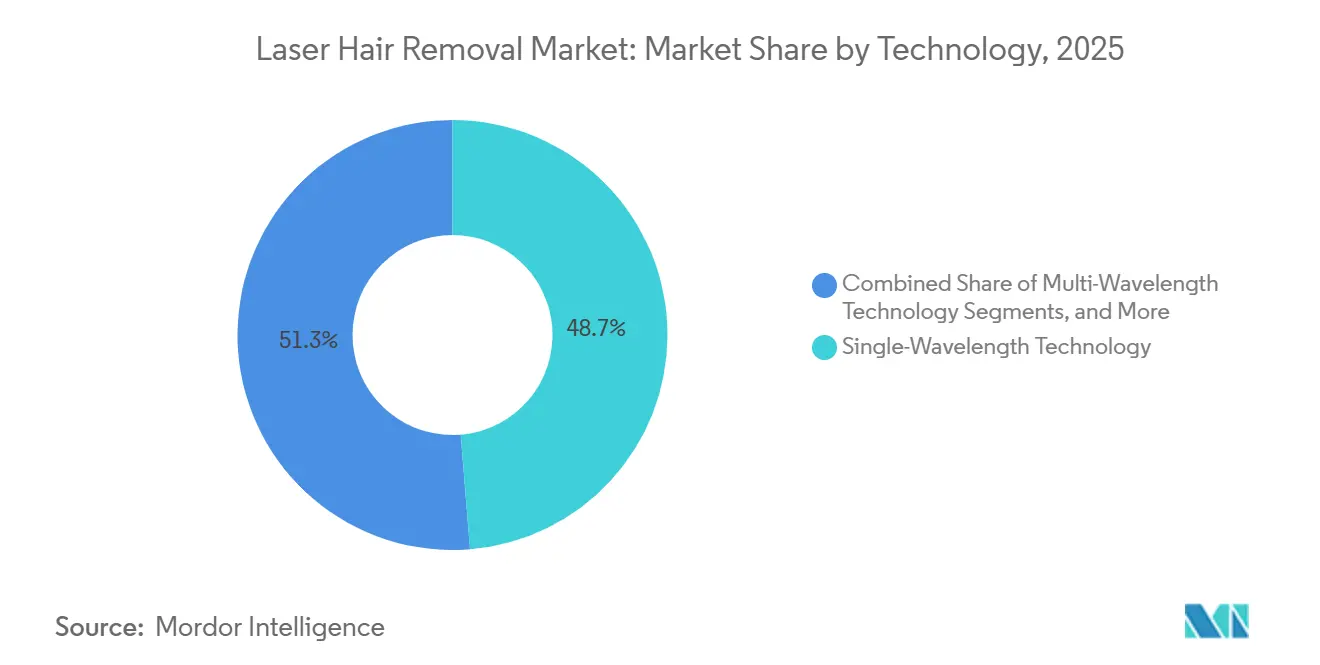

- Por tecnologia, os sistemas de comprimento de onda único capturaram 48,67% da receita em 2025, enquanto os sistemas de múltiplos comprimentos de onda têm previsão de crescimento a uma CAGR de 17,24% no período 2026-2031.

- Por canal de distribuição, o varejo offline detinha 65,98% da receita em 2025, enquanto o varejo online tem projeção de expansão a uma CAGR de 16,98% até 2031.

- Por geografia, a América do Norte detinha 41,25% da receita global em 2025, enquanto a Ásia-Pacífico tem projeção de avançar a uma CAGR de 16,52% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Remoção de Pelos a Laser

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preferência crescente por procedimentos estéticos não invasivos | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Expansão de redes de clínicas estéticas premium e franquias | +2.3% | América do Norte, Europa e núcleo da APAC | Médio prazo (2-4 anos) |

| Mudança tecnológica em direção a plataformas de múltiplos comprimentos de onda mais rápidas | +2.5% | Global | Médio prazo (2-4 anos) |

| Adoção de dispositivos de uso doméstico por meio de comércio eletrônico e canais diretos ao consumidor | +2.0% | APAC, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Normalização dos cuidados masculinos em mercados de alta renda disponível | +1.7% | América do Norte, Europa, áreas urbanas da APAC | Longo prazo (≥ 4 anos) |

| Demanda por sistemas inclusivos para todos os tons de pele em demografias multiculturais | +1.9% | América do Norte, MEA, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Procedimentos Estéticos Não Invasivos

Muitos consumidores agora encaram a remoção de pelos a laser como um serviço regular de cuidados pessoais, e não como um luxo ocasional. Essa mudança é significativa, pois impulsiona visitas recorrentes e incentiva pacotes maiores de múltiplas sessões no mercado de remoção de pelos a laser. Em agosto de 2025, a Milan Laser Hair Removal havia se expandido para mais de 400 unidades em 38 estados dos EUA, com foco em pacotes de garantia vitalícia em vez de sessões avulsas.[1]Milan Laser Hair Removal, "Milan Laser Hair Removal Comemora a Abertura da 400ª Clínica," PR Newswire, prnewswire.com Essa abordagem vincula os clientes a um relacionamento mais longo, tornando difícil a troca após o início do tratamento. Ela também beneficia os operadores de maior porte, permitindo-lhes distribuir os custos de marketing e serviço por uma rede de clínicas mais ampla. Consequentemente, o mercado está testemunhando uma divisão clara: redes organizadas prosperam, enquanto prestadores menores enfrentam dificuldades, dependendo frequentemente da demanda por visita única.

Mudança Tecnológica em Direção a Plataformas de Múltiplos Comprimentos de Onda Mais Rápidas

As inovações em dispositivos não apenas estão aprimorando os resultados clínicos, mas também estão remodelando a economia das salas de tratamento. Em abril de 2025, a Candela anunciou que seu Sistema de Entrega GLX, combinado com o GentleMax Pro Plus, reduziu o tempo entre os tratamentos em 81% e diminuiu a duração das sessões em 21%. Na sequência, a Sciton apresentou sua plataforma OMNI em junho de 2025. Esse sistema de 5.000 W, com uma combinação de comprimentos de onda de 760 nm, 810/940 nm e 1060 nm, atende a todos os tipos de pele e tamanhos de clínica. Esses avanços permitem que as clínicas gerenciem altos volumes com mais eficiência, ampliando a elegibilidade dos pacientes e otimizando o uso das salas. Em contrapartida, as clínicas que mantêm sistemas mais antigos de comprimento de onda único podem enfrentar dificuldades com menor rendimento e opções de tratamento limitadas. Essa lacuna crescente está reforçando o posicionamento premium no mercado e intensificando a urgência por atualizações.

Adoção de Dispositivos de Remoção de Pelos a Laser de Uso Doméstico por Meio de Comércio Eletrônico e Canais Diretos ao Consumidor

A demanda por dispositivos laser de uso doméstico está crescendo, impulsionada por inovações como recargas por assinatura, rotinas guiadas e suporte digital que garantem uso consistente. Um estudo de 2025 destacou que, embora os tratamentos profissionais produzam resultados mais fortes, os IPLs de uso doméstico demonstraram eficácia comparável em condições controladas.[2]Candela e Ideal Image, "Ideal Image Eleva sua Frota de Lasers para Remoção de Pelos com o GentleMax Pro Plus da Candela e o Novo Sistema de Entrega GLX," PR Newswire, prnewswire.com Tais descobertas aumentam a confiança do consumidor, tornando os tratamentos domésticos mais atraentes para os iniciantes. As marcas também estão aprimorando as experiências de compra online com avaliações de tom de pele e ferramentas de correspondência de dispositivos, reduzindo a incerteza para os compradores. Essa estratégia está atraindo novos usuários para o mercado de remoção de pelos a laser, muitos dos quais podem fazer a transição do cuidado doméstico para os tratamentos profissionais.

Expansão de Redes de Clínicas Estéticas Premium e Franquias

À medida que as clínicas premium se expandem, estão criando demanda em áreas onde os tratamentos a laser de marca eram anteriormente limitados. Em novembro de 2025, a LaserAway celebrou o marco de sua 200ª clínica em 35 estados dos EUA, registrando duas décadas sem nenhum fechamento. No Canadá, a Laser Clinics abriu sua 8ª unidade no Vaughan Mills em maio de 2025, com planos de expandir para 40 unidades em todo o país. Cada nova clínica aumenta a conscientização local e torna os tratamentos mais acessíveis aos consumidores do mercado de massa. Essa expansão também fortalece a influência das redes em compras, marketing e precificação, tornando mais difícil para as clínicas independentes, especialmente em cidades secundárias, manter preços premium.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Risco de queimaduras, alterações de pigmentação e dependência do operador nos resultados do tratamento | -1.3% | Global | Curto prazo (≤ 2 anos) |

| Alto custo inicial dos sistemas profissionais e compromissos recorrentes de manutenção | -1.6% | MEA, América do Sul, APAC emergente | Médio prazo (2-4 anos) |

| Pressão de substituição por IPL doméstico e dispositivos de baixo custo sobre os tratamentos profissionais | -0.9% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Eficácia limitada em pelos claros, recrescimento hormonal e certos perfis de tons de pele escura | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas Profissionais e Manutenção Recorrente

Os operadores menores enfrentam desafios significativos devido ao alto investimento inicial exigido pelos sistemas profissionais. Os custos anuais de manutenção, que representam de 10% a 15% do preço do sistema, comprometem ainda mais a lucratividade das clínicas com volumes de tratamento mais baixos. Esse problema é mais acentuado em regiões como partes do Oriente Médio, América do Sul e mercados emergentes da Ásia-Pacífico, onde opções de financiamento limitadas e altas tarifas de importação elevam os custos. A InMode, em seus resultados anuais de 2025, anunciou planos de lançar duas novas plataformas baseadas em laser em 2026, refletindo um ciclo de produtos acelerado. Isso encurta o prazo antes que os sistemas se tornem obsoletos, criando dificuldades para as clínicas que ainda estão pagando equipamentos mais antigos e ampliando a lacuna entre grandes redes e operadores menores.

Risco de Queimaduras, Alterações de Pigmentação e Dependência do Operador nos Resultados do Tratamento

Os riscos clínicos continuam sendo uma preocupação central, pois os resultados do tratamento dependem fortemente da seleção do comprimento de onda, das configurações e da expertise do operador. Os fototipos de pele mais escuros da escala de Fitzpatrick são mais propensos a efeitos adversos, como hiperpigmentação pós-inflamatória, quando os parâmetros não são adequadamente ajustados. Além disso, complicações tardias, como a doença de Fox-Fordyce, foram observadas após a remoção de pelos a laser, particularmente em fototipos de pele mais escuros. Esses riscos podem minar a confiança dos pacientes e aumentar os desafios reputacionais para as clínicas. Eles destacam a importância do treinamento do operador e de protocolos de tratamento padronizados. Embora uma supervisão mais rigorosa em alguns mercados impulsione a conformidade, ela também eleva o custo de manutenção das qualificações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Laser: O Nd:YAG Ganha Terreno à Medida que a Inclusividade de Tons de Pele Remodela o Mix de Dispositivos

Em 2025, o laser de diodo detinha 34,45% da participação global do mercado de remoção de pelos a laser, tornando-se o principal tipo de laser. Sua popularidade decorre de um sólido histórico clínico, ampla disponibilidade de fornecedores e custos de capital mais baixos em comparação com as alternativas premium. Os sistemas de diodo são bem adequados para clínicas de alto volume devido ao seu equilíbrio entre eficácia e praticidade operacional em grupos de pacientes diversos. Com uma penetração dérmica de 3 mm a 4 mm, eles visam efetivamente os folículos em fototipos de pele clara a média, minimizando a absorção epidérmica.

O Nd:YAG tem projeção de crescimento a uma CAGR de 15,35% de 2026 a 2031, tornando-se o tipo de laser de crescimento mais rápido. Seu perfil de segurança para fototipos de pele mais escuros Fitzpatrick IV-VI está impulsionando a demanda em mercados multiculturais. O comprimento de onda de 1064 nm oferece penetração mais profunda e reduz o risco de lesão epidérmica quando aplicado corretamente. A alexandrita continua sendo uma escolha forte para tratamentos de pele mais clara devido à maior absorção de melanina e ciclos mais rápidos. O rubi está se tornando obsoleto, enquanto o IPL enfrenta concorrência de plataformas laser avançadas. As plataformas híbridas e de múltiplos comprimentos de onda estão ganhando força, apoiadas pela aprovação da FDA para emissão de comprimento de onda duplo em todos os fototipos de Fitzpatrick, impulsionando o mercado em direção à inclusividade.

Por Tipo de Produto: Plataformas Multifuncionais Impulsionam a Intensidade de Receita por Unidade Clínica

Os dispositivos laser independentes responderam por 56,88% da receita por tipo de produto em 2025, pois as clínicas preferiram sistemas mais fáceis de treinar, manter e adquirir. Essas plataformas são ideais para clínicas focadas exclusivamente na remoção de pelos, mantendo relevância em práticas de serviço único. Sua base estabelecida permanece significativa devido aos ciclos graduais de substituição.

Os dispositivos multifuncionais devem crescer a uma CAGR de 15,78% de 2026 a 2031, à medida que as clínicas buscam maximizar a receita por máquina. A plataforma OMNI da Sciton, lançada em junho de 2025, e a Alma Harmony, apresentada em março de 2025, refletem essa tendência. Essas plataformas suportam múltiplas indicações, distribuindo os custos de equipamento entre os procedimentos e aumentando a utilização. Elas também criam pressão de atualização sobre os sistemas independentes mais antigos, sinalizando uma mudança em direção à economia baseada em plataformas no mercado.

Por Usuário Final: Ambientes Clínicos Lideram, mas o Uso Doméstico Redefine o Mercado Endereçável

As clínicas de dermatologia lideraram o mercado em 2025 com 33,68% da receita por usuário final, impulsionadas pela supervisão médica, confiança dos pacientes e uso de sistemas de alta fluência. As clínicas também se beneficiam de casos de uso médico adjacentes, como o tratamento da pseudofoliculite da barba. Os centros de beleza e estética vieram a seguir, oferecendo acesso mais fácil e preços competitivos, enquanto os hospitais desempenharam um papel menor em casos que exigem supervisão médica.

Os dispositivos de uso doméstico têm previsão de crescimento a uma CAGR de 16,56% até 2031, tornando-os o segmento de crescimento mais rápido. As marcas diretas ao consumidor estão capturando os relacionamentos iniciais com os clientes e moldando as expectativas de tratamento. As evidências que apoiam a eficácia dos dispositivos IPL de uso doméstico aumentam a confiança do consumidor, particularmente entre os usuários de primeira vez. As clínicas devem se adaptar a essa tendência à medida que o mercado se expande por canais clínicos e de consumo.

Por Gênero: O Segmento Feminino Amplia as Zonas Endereçáveis à Medida que os Cuidados Masculinos Crescem

As consumidoras do sexo feminino responderam por 68,97% do mercado em 2025, permanecendo o segmento dominante e registrando o crescimento mais rápido até 2031. Esse crescimento é impulsionado pela expansão das zonas de tratamento, estruturas de pacotes recorrentes e opções acessíveis de uso doméstico. As redes de franquias que oferecem pacotes vitalícios apoiam ainda mais essa tendência, garantindo uma ampla base de consumidoras do sexo feminino em todos os canais.

O segmento masculino, representando quase 31% do mercado em 2025, está concentrado em tratamentos de costas, peito, pescoço e ombros. A demanda masculina é mais forte em áreas urbanas de alta renda, com crescimento observado nas cidades do CCG, no Japão e na Coreia do Sul. As clínicas veem os clientes do sexo masculino como uma oportunidade de crescimento, particularmente porque muitos são visitantes de primeira vez com menos histórico de serviço em comparação com as clientes do sexo feminino.

Por Tecnologia: Os Sistemas de Múltiplos Comprimentos de Onda Criam um Mercado de Clínicas em Dois Níveis

Os sistemas de comprimento de onda único detinham 48,67% da receita em 2025, apoiados por uma grande base instalada. Esses sistemas permanecem eficazes para pele mais clara e pelos escuros, atendendo às necessidades de clínicas de alto volume. Sua presença estabelecida garante estabilidade, mesmo com o crescimento mais rápido das tecnologias mais recentes.

Os sistemas de múltiplos comprimentos de onda têm projeção de crescimento a uma CAGR de 17,24% de 2026 a 2031. A Lumenis destacou essa tendência com sua plataforma SPLENDOR X, com recursos de serviço digital e tecnologia de comprimento de onda duplo simultâneo. Essa inovação amplia a elegibilidade em todos os fototipos de Fitzpatrick e reduz as limitações sazonais de tratamento. As clínicas com esses sistemas podem tratar uma combinação mais ampla de pacientes, enquanto aquelas sem eles enfrentam desafios na retenção de pacientes e na flexibilidade de precificação, criando uma estrutura de mercado em dois níveis.

Por Canal de Distribuição: Os Canais Offline Ancoram as Vendas Profissionais enquanto o Online Remodela o Comportamento do Consumidor

O varejo offline respondeu por 65,98% do mercado em 2025, pois os sistemas profissionais exigem processos de vendas consultivos, incluindo demonstrações, treinamento e manutenção. Essa abordagem favorece equipes de vendas diretas e distribuidores, permitindo que os fabricantes de equipamentos originais incluam serviços em suas ofertas. Os canais offline permanecem centrais para os compradores profissionais, apesar do crescimento da descoberta digital.

O varejo online deve crescer a uma CAGR de 16,98% até 2031, impulsionado por dispositivos de uso doméstico e de médio alcance para o consumidor. Os consumidores comparam cada vez mais especificações e preços online, influenciando também a demanda profissional. As clínicas devem aprimorar a visibilidade digital para capturar a demanda no início da jornada de compra. Embora os canais offline dominem as vendas profissionais, as plataformas online estão remodelando o comportamento e as expectativas dos consumidores, tornando ambos os canais essenciais para o crescimento do mercado.

Análise Geográfica

Em 2025, a América do Norte dominou o mercado global de remoção de pelos a laser, detendo uma participação significativa de 41,25%. A região se beneficia de uma densa rede de clínicas, forte conscientização sobre procedimentos estéticos e da presença dos principais fabricantes de equipamentos originais de dispositivos. Os EUA permanecem o maior mercado nacional, com grandes redes alcançando abrangência nacional. Em agosto de 2025, a Milan Laser Hair Removal operava mais de 400 unidades em 38 estados, enquanto a LaserAway se expandiu para mais de 200 clínicas em 35 estados, melhorando o acesso e impulsionando a normalização de preços nas áreas metropolitanas.

O Canadá, embora em um estágio anterior de seu ciclo de expansão de clínicas, está progredindo de forma constante. Em maio de 2025, a Laser Clinics Canada abriu sua 8ª unidade no Vaughan Mills e anunciou planos de expandir para 40 unidades em todo o país. O México, embora menor, é um mercado emergente apoiado pelos gastos da classe média urbana e pelo turismo médico. A região Ásia-Pacífico tem projeção de crescimento a uma CAGR de 16,52% de 2026 a 2031, tornando-a a região de crescimento mais rápido. A China lidera a região, com o acesso regulatório melhorando à medida que o Clarity II da Cynosure Lutronic recebeu aprovação para redução de pelos da Administração Nacional de Produtos Médicos em fevereiro de 2026.

O Japão avançou quando o Clarity II obteve a aprovação da Agência de Produtos Farmacêuticos e Dispositivos Médicos para redução de pelos de longo prazo em janeiro de 2026, uma conquista notável em um mercado conhecido por aprovações rigorosas de dispositivos. A Coreia do Sul influencia os padrões regionais com sua densa rede de clínicas, cultura de treinamento e forte papel nas exportações estéticas. A Índia é um mercado de alto crescimento impulsionado por sua jovem população urbana, rede de clínicas em expansão e crescente acesso ao comércio eletrônico para dispositivos de uso doméstico. A Austrália apresenta crescimento constante devido à forte conscientização e a uma base estabelecida de serviços profissionais. A Europa permanece um mercado maduro, mas receptivo, com Alemanha, Reino Unido, França, Itália e Espanha impulsionando a demanda. O marco regulatório MDR da UE favorece produtos com documentação clínica robusta.

Cenário Competitivo

No mercado de remoção de pelos a laser, um grupo seleto de fabricantes de equipamentos originais premium, incluindo Candela, Lumenis Be Ltd., Cynosure Lutronic, Alma Lasers e Sciton, domina o cenário global. Esses líderes do setor priorizam desempenho clínico, diversidade de plataformas, suporte de serviço e alcance geográfico em sua concorrência, evitando um foco exclusivo em precificação. Enquanto isso, o cenário mais amplo do mercado é mais fragmentado, com inúmeros fabricantes regionais menores e marcas de uso doméstico operando em vários países.

Movimentos estratégicos recentes ressaltam os esforços dos principais fornecedores para se diferenciarem ainda mais. Em abril de 2025, a Candela fortaleceu sua colaboração com a Ideal Image ao introduzir uma atualização orientada ao desempenho com o GentleMax Pro Plus e o Sistema de Entrega GLX. A Lumenis lançou um SPLENDOR X aprimorado no mesmo mês, integrando ferramentas digitais para grandes contas e dados clínicos atualizados que apoiam a tecnologia BLEND X para todos os fototipos de pele de Fitzpatrick. A Sciton apresentou o OMNI em junho de 2025, uma plataforma de múltiplos comprimentos de onda projetada para todos os tipos de pele e vários tamanhos de clínica. Em fevereiro de 2026, a Cynosure Lutronic obteve aprovações duplas para o Clarity II na China e no Japão, consolidando ainda mais sua presença regional.

Uma outra frente competitiva está emergindo no segmento de uso doméstico, onde marcas como Braun, Philips e Tria Beauty se concentram em experiências diretas ao consumidor, modelos de assinatura e estratégias de comércio eletrônico. Essa mudança é significativa, pois o engajamento do consumidor frequentemente começa antes das visitas à clínica. Há também uma demanda crescente por tratamentos inclusivos para todos os tons de pele, pois muitos prestadores ainda dependem de sistemas inadequados para fototipos de pele mais escuros. Além disso, a lacuna entre os dispositivos de consumo e o cuidado clínico abrangente permanece amplamente inexplorada.

Líderes do Setor de Remoção de Pelos a Laser

-

Candela Corporation

-

Alma Lasers Ltd.

-

Cynosure, LLC

-

Cutera, Inc.

-

Venus Concept Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Cynosure Lutronic obteve aprovações regulatórias duplas para sua plataforma laser de comprimento de onda duplo Clarity II. As aprovações foram concedidas pela Administração Nacional de Produtos Médicos da China em 12 de fevereiro de 2026 e pela Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão em 9 de janeiro de 2026. Essas aprovações, voltadas para a redução de pelos de longo prazo, representam um marco significativo na região da APAC devido ao tamanho do mercado e às complexidades regulatórias envolvidas.

- Agosto de 2025: A Milan Laser Hair Removal abriu sua 400ª clínica em 19 de agosto de 2025, em 38 estados dos EUA. A empresa opera um modelo de propriedade corporativa focado exclusivamente na remoção de pelos a laser, realizando mais de 50.000 tratamentos mensalmente e oferecendo pacotes de garantia vitalícia.

- Junho de 2025: A Sciton lançou o OMNI, uma plataforma de próxima geração, em 21 de junho de 2025. Com potência de 5.000 W e opções de comprimento de onda de 760 nm, combinação de 810/940 nm e 1060 nm, o OMNI foi projetado para tratar todos os fototipos de pele de Fitzpatrick e atender a clínicas de tamanhos variados.

- Maio de 2025: A Laser Clinics Canada abriu sua 8ª unidade no Vaughan Mills em maio de 2025 e anunciou planos de expandir para quase 40 unidades em Ontário, Alberta, Colúmbia Britânica e nas províncias do Atlântico.

- Abril de 2025: A Lumenis Be Ltd. apresentou uma versão aprimorada do SPLENDOR X na Conferência Anual da ASLMS em Orlando em 21 de abril de 2025. A plataforma atualizada inclui um design centrado no usuário, recursos digitais avançados para serviços de dados de grandes contas e validação clínica da segurança e eficácia do BLEND X em todos os fototipos de pele de Fitzpatrick I-VI. Ela continua sendo a única plataforma de remoção de pelos a laser de comprimento de onda duplo simultâneo com aprovação da FDA.

Escopo do Relatório Global do Mercado de Remoção de Pelos a Laser

De acordo com o escopo do relatório, a remoção de pelos a laser é um procedimento cosmético não invasivo que utiliza um feixe concentrado de luz (laser) para reduzir significativamente ou eliminar pelos indesejados do corpo.

O mercado de remoção de pelos a laser é segmentado por tipo de laser, tipo de produto, usuário final, gênero, tecnologia e canal de distribuição. Por tipo de laser, o mercado inclui laser de diodo, laser de alexandrita, laser Nd:YAG, laser de rubi, dispositivos de luz pulsada intensa e sistemas híbridos e de múltiplos comprimentos de onda. Por tipo de produto, o mercado é segmentado em dispositivos laser independentes e dispositivos laser multifuncionais. Por usuário final, o mercado é categorizado em clínicas de dermatologia, centros de beleza e estética, hospitais e uso doméstico. Por gênero, o mercado é segmentado em feminino e masculino. Por tecnologia, o mercado inclui tecnologia de comprimento de onda único, tecnologia de múltiplos comprimentos de onda e tecnologia laser de combinação. Por canal de distribuição, o mercado é dividido em varejo online e varejo offline. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Laser de Diodo |

| Laser de Alexandrita |

| Laser Nd:YAG |

| Laser de Rubi |

| Dispositivos de Luz Pulsada Intensa |

| Sistemas Híbridos e de Múltiplos Comprimentos de Onda |

| Dispositivos Laser Independentes |

| Dispositivos Laser Multifuncionais |

| Clínicas de Dermatologia |

| Centros de Beleza e Estética |

| Hospitais |

| Uso Doméstico |

| Feminino |

| Masculino |

| Tecnologia de Comprimento de Onda Único |

| Tecnologia de Múltiplos Comprimentos de Onda |

| Tecnologia Laser de Combinação |

| Varejo Online |

| Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Laser | Laser de Diodo | |

| Laser de Alexandrita | ||

| Laser Nd:YAG | ||

| Laser de Rubi | ||

| Dispositivos de Luz Pulsada Intensa | ||

| Sistemas Híbridos e de Múltiplos Comprimentos de Onda | ||

| Por Tipo de Produto | Dispositivos Laser Independentes | |

| Dispositivos Laser Multifuncionais | ||

| Por Usuário Final | Clínicas de Dermatologia | |

| Centros de Beleza e Estética | ||

| Hospitais | ||

| Uso Doméstico | ||

| Por Gênero | Feminino | |

| Masculino | ||

| Por Tecnologia | Tecnologia de Comprimento de Onda Único | |

| Tecnologia de Múltiplos Comprimentos de Onda | ||

| Tecnologia Laser de Combinação | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de remoção de pelos a laser?

O mercado de remoção de pelos a laser está avaliado em USD 1,72 bilhão em 2026 e tem previsão de atingir USD 3,44 bilhões até 2031 a uma CAGR de 14,88%.

Qual região lidera a demanda global por remoção de pelos a laser?

A América do Norte detinha a maior participação regional de 41,25% em 2025, apoiada pela alta densidade de clínicas, conscientização do consumidor e presença dos principais fabricantes de equipamentos originais.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 16,52% no período 2026-2031, impulsionada pela demanda urbana, aprovações regulatórias e acesso mais amplo.

Qual tipo de laser está crescendo mais rapidamente?

O Nd:YAG é o tipo de laser de crescimento mais rápido, com uma CAGR de 15,35%, pois é mais adequado para fototipos de pele mais escuros de Fitzpatrick e populações de pacientes diversas.

Por que os dispositivos de uso doméstico estão se expandindo tão rapidamente?

Os dispositivos de uso doméstico têm projeção de crescimento a uma CAGR de 16,56% no segmento de usuário final, pois os modelos diretos ao consumidor, o uso guiado e o comércio eletrônico reduzem as barreiras de acesso e acessibilidade.

O que está mudando a concorrência entre fabricantes de dispositivos e clínicas?

A concorrência está se deslocando em direção a sistemas de múltiplos comprimentos de onda mais rápidos, maior cobertura de tons de pele, serviços digitais mais robustos e redes de clínicas maiores que podem escalar precificação e marketing.

Página atualizada pela última vez em: