Tamanho e Participação do Mercado de Terapia a Laser Frio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

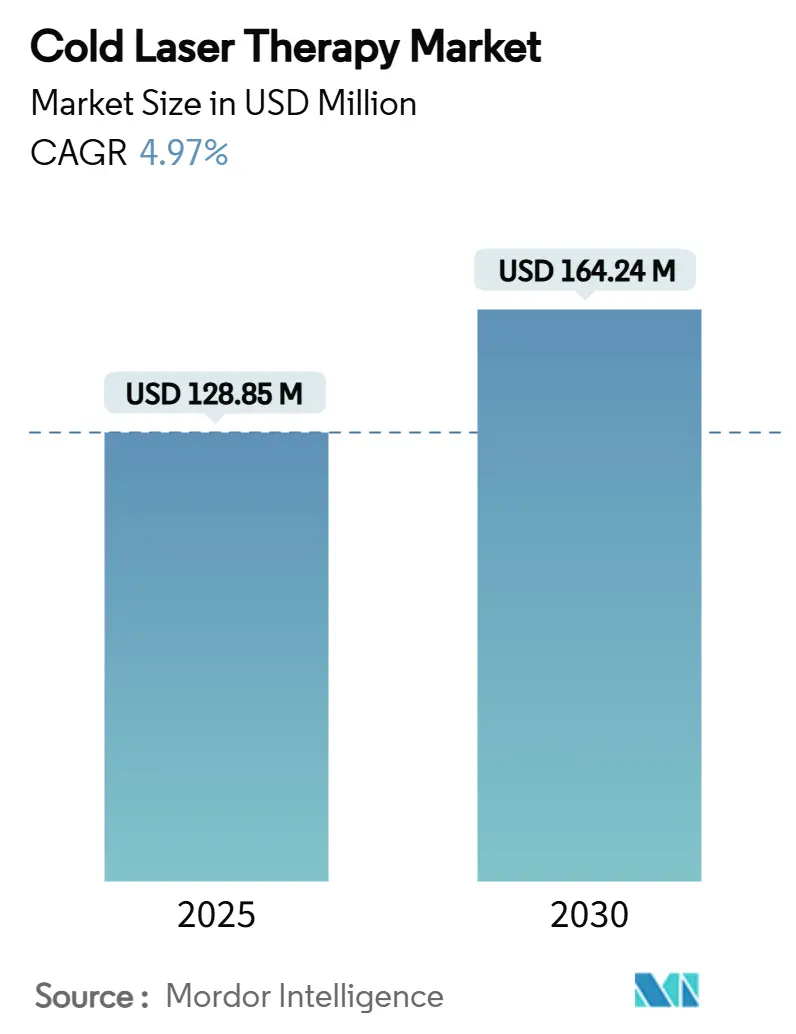

| Tamanho do Mercado (2025) | 128.85 Milhões de dólares |

| Tamanho do Mercado (2030) | 164.24 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.97% CAGR |

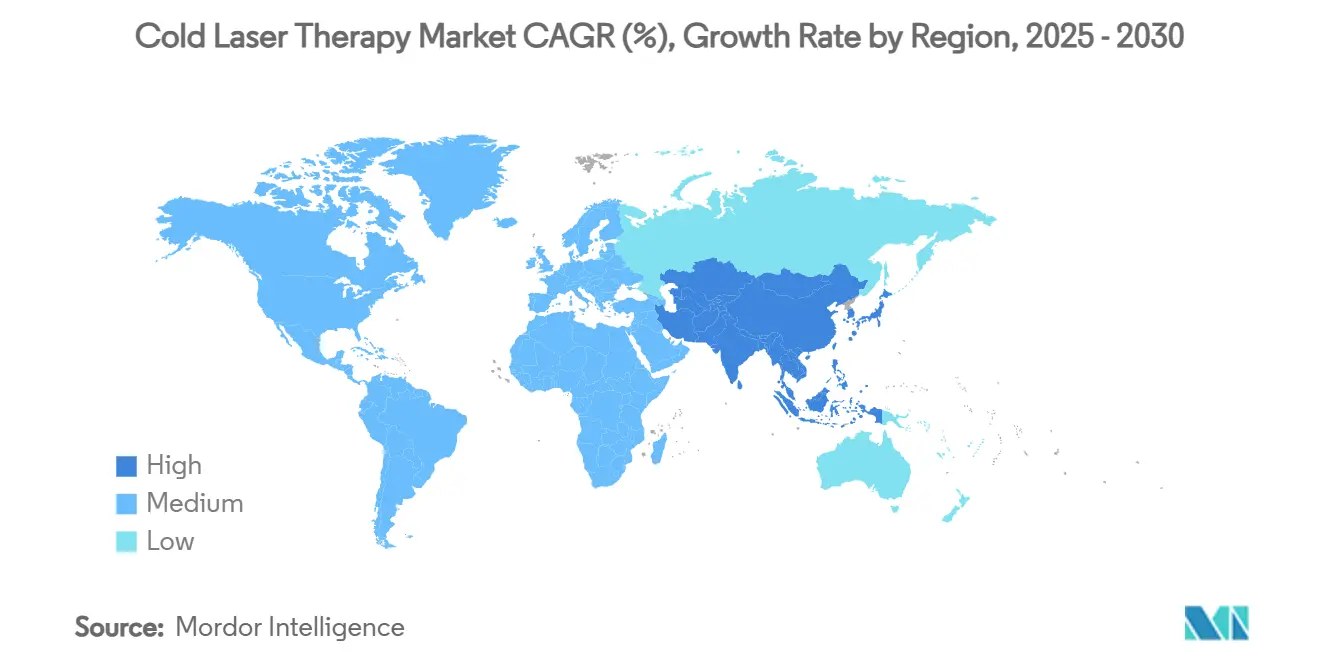

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia a Laser Frio por Mordor Intelligence

O tamanho do mercado de terapia a laser frio é de USD 128,85 milhões em 2025 e está projetado para atingir USD 164,24 milhões até 2030, avançando a um CAGR de 4,97%. Essa perspectiva posiciona o mercado de terapia a laser frio como um pilar fundamental dentro dos cuidados não invasivos, impulsionado por um movimento mais amplo de redução da dependência farmacêutica e gestão da dor crônica. A aprovação da FDA no final de 2024 do Sistema de Entrega de Luz Valeda para degeneração macular relacionada à idade seca confirma que a aceitação regulatória está acompanhando o ritmo da tecnologia. Os lasers Classe 3B permanecem como o equipamento instalado predominante nas clínicas, mas a crescente demanda dos profissionais por maior alcance nos tecidos profundos está impulsionando a adoção da Classe 4. Os dispositivos portáteis agora fazem a ponte entre ambientes profissionais e domésticos, e um novo código de Terminologia de Procedimento Atual (CPT) aprovado em agosto de 2024 abre caminho para uma cobertura mais ampla pelos pagadores. Coletivamente, essas mudanças mantêm o mercado de terapia a laser frio em uma trajetória estável e orientada pela inovação.

Principais Conclusões do Relatório

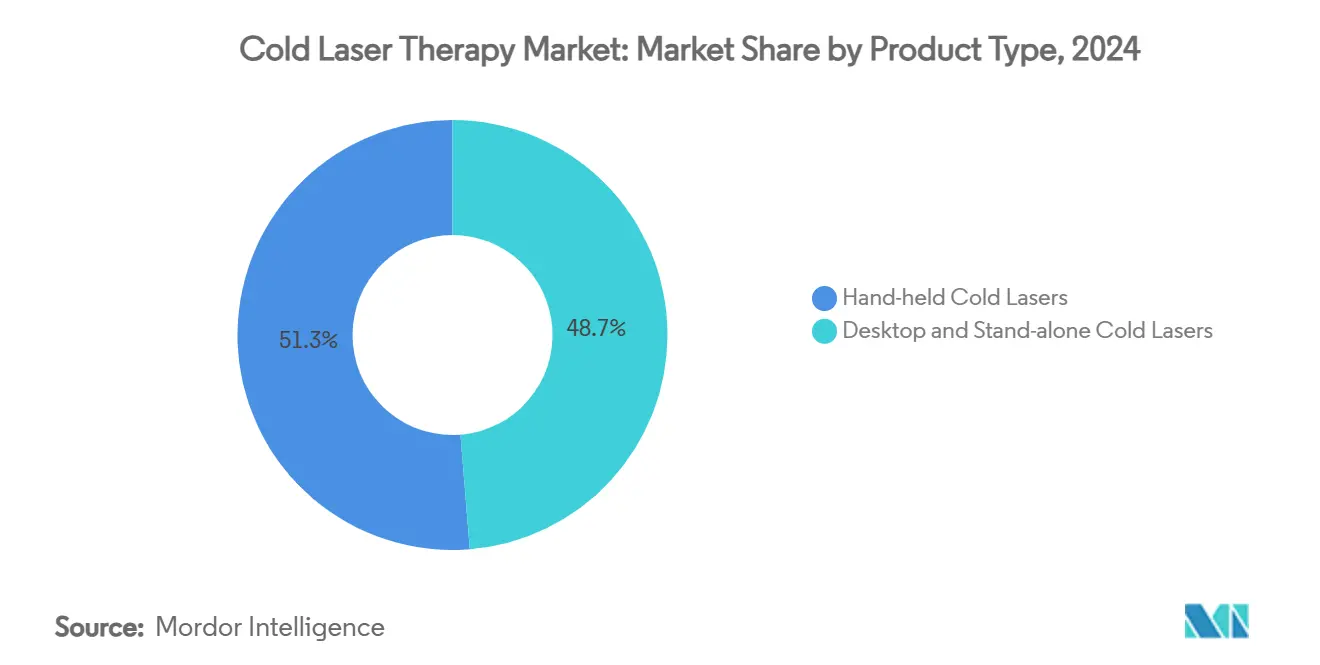

- Por tipo de produto, os lasers frios portáteis capturaram 51,27% da participação do mercado de terapia a laser frio em 2024, enquanto o mesmo segmento está previsto para expandir a um CAGR de 8,42% até 2030.

- Por classe de potência, os dispositivos Classe 3B lideraram com 62,48% de participação na receita em 2024; os sistemas Classe 4 apresentam o maior CAGR projetado de 7,07% até 2030.

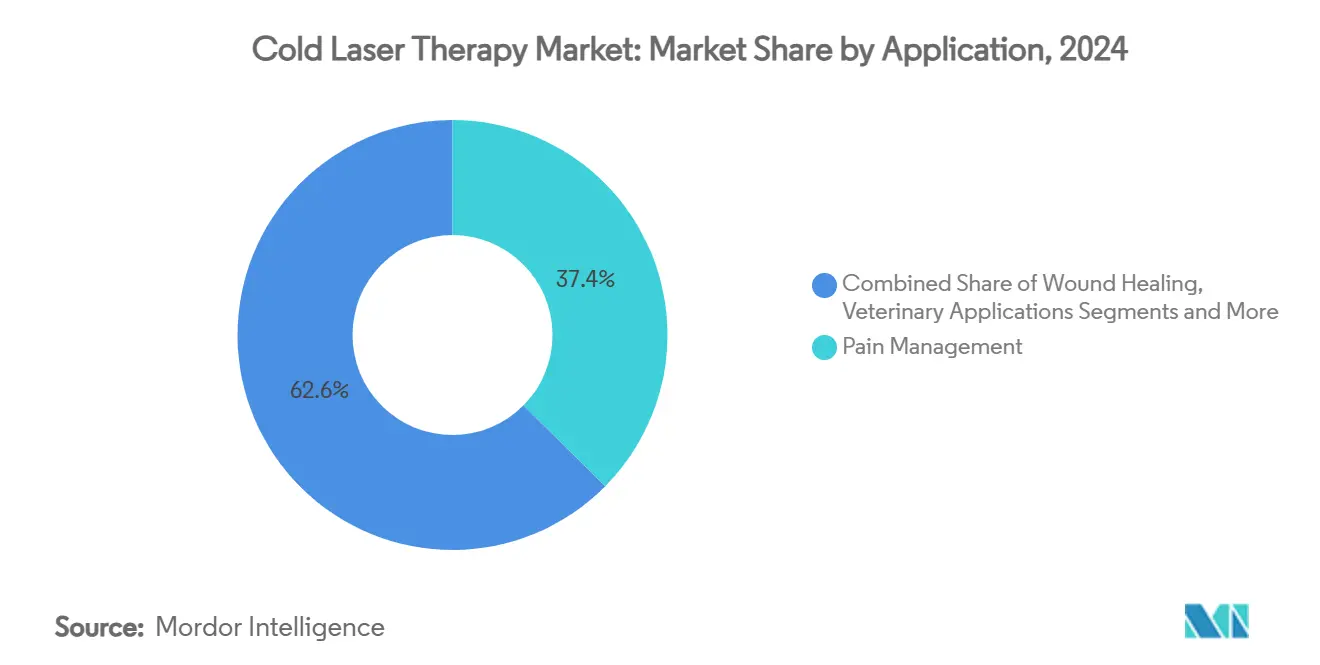

- Por aplicação, a gestão da dor representou 37,42% do tamanho do mercado de terapia a laser frio em 2024, mas as aplicações veterinárias estão definidas para crescer mais rapidamente a um CAGR de 6,68%.

- Por usuário final, os hospitais detinham 39,66% de participação do tamanho do mercado de terapia a laser frio em 2024, enquanto os ambientes de cuidados domiciliares avançam a um CAGR de 6,14%.

- Por geografia, a América do Norte respondeu por 41,26% da participação do mercado de terapia a laser frio em 2024, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 6,99% até 2030.

Tendências e Perspectivas do Mercado Global de Terapia a Laser Frio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente dor musculoesquelética crônica | +1.2% | América do Norte, Europa, expansão global | Longo prazo (≥ 4 anos) |

| Preferência por cuidados não invasivos | +0.9% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Rápido envelhecimento da população global | +0.8% | Núcleo da Ásia-Pacífico, América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da adoção no gerenciamento de lesões esportivas | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de dispositivos de reabilitação vestíveis | +0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Movimentos em direção à disponibilidade sem prescrição | +0.3% | Mercados selecionados na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Dor Musculoesquelética Crônica

As estatísticas globais de dor continuam a crescer, criando um conjunto crescente de pacientes que percebem a fotobiomodulação como uma alternativa credível aos opioides. O mecanismo foca na recuperação mitocondrial, permitindo alívio sustentado da dor sem risco de dependência. Um programa clínico de 2024 utilizando o FibroLux relatou uma redução de 52% nos pontos sensíveis em coortes de fibromialgia, marcando uma transição do mascaramento de sintomas para a reparação celular.[1]Comunicado Corporativo, "Multi Radiance Medical Therapeutic Laser Receives FDA Clearance for Fibromyalgia Pain Relief," Multi Radiance Medical, multiradiance.com As atitudes dos prestadores de serviços ecoam essa mudança porque sessões repetidas de laser não causam danos cumulativos aos tecidos, alinhando-se com modelos de reembolso baseados em valor. As restrições das seguradoras ao uso de opioides a longo prazo aceleram indiretamente a adoção, posicionando o mercado de terapia a laser frio como uma solução sustentada de gestão da dor, e não como uma modalidade adjunta.

Crescente Preferência por Tratamentos Não Invasivos em Detrimento de Opções Farmacológicas

A aversão dos pacientes aos efeitos colaterais sistêmicos ampliou o interesse nos cuidados baseados em energia. A crise dos opioides reformulou os hábitos dos médicos, intensificando a demanda por terapias que demonstrem benefício quantificável sem preocupações com dependência. A fotobiomodulação de corpo inteiro alcançou redução clinicamente significativa da dor e melhora na qualidade de vida em um ensaio randomizado de 6 meses, mostrando resultados comparáveis às intervenções convencionais.[2]Santiago Navarro-Ledesma et al., "Outcomes of Whole-Body Photobiomodulation on Pain," Frontiers in Neuroscience, frontiersin.org A aplicabilidade imediata, o feedback em tempo real e a ausência de interações medicamentosas reforçam a confiança do paciente. Para idosos com múltiplas comorbidades, a fotobiomodulação oferece um caminho para a gestão da dor sem adicionar carga farmacológica, um fator que sustenta o modesto, porém persistente, CAGR de 4,97% que fundamenta o mercado de terapia a laser frio.

Rápido Envelhecimento da População Global

O impulso demográfico na Ásia-Pacífico está direcionando os cuidados de saúde para modalidades que abordam condições degenerativas enquanto mantêm alta segurança sistêmica. A fotobiomodulação oferece efeitos localizados que funcionam para idosos com comprometimento cardiovascular ou renal. A aprovação do sistema Valeda para degeneração macular relacionada à idade seca exemplifica como as aprovações orientadas para a geriatria ampliarão o mercado endereçável. A demografia do envelhecimento se alinha com a crescente demanda por dispositivos de uso doméstico, reduzindo as barreiras de cuidado relacionadas à mobilidade e elevando a perspectiva geral do mercado de terapia a laser frio.

Expansão da Adoção no Gerenciamento de Lesões Esportivas

As equipes esportivas profissionais agora incorporam a fotobiomodulação nos aquecimentos pré-exercício e na recuperação pós-jogo. Os clínicos citam a produção aprimorada de ATP mitocondrial como razão para cronogramas mais rápidos de retorno ao jogo. Estudos publicados em 2024 registram declínios significativos nos biomarcadores de dano muscular quando os lasers são aplicados tanto antes quanto após atividade intensa. A portabilidade em campo amplia os casos de uso, alinhando-se ao escrutínio dos atletas sobre substâncias proibidas. A visibilidade das equipes de elite ressoa com atletas recreativos, expandindo o mercado de terapia a laser frio para espaços de varejo e bem-estar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura de reembolso limitada | -1.1% | Global, mais forte em mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Escassez de evidências randomizadas em larga escala | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Restrições de limite de potência para segurança ocular | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Canibalização por dispositivos LED de baixo custo | -0.4% | Global, elevada em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura de Reembolso Limitada nos Principais Sistemas de Saúde

Os pagadores privados frequentemente classificam a terapia a laser como investigacional, limitando a cobertura a indicações restritas relacionadas à oncologia. A política de 2024 da Blue Cross Blue Shield adia o reembolso para condições musculoesqueléticas comuns, deixando os pacientes a custear tratamentos que podem exigir 12 ou mais sessões. Embora a Associação Médica Americana tenha obtido um código CPT em 2024, a adesão dos pagadores permanece irregular. O adiamento do tratamento, a substituição da terapia e as lacunas de cobertura geográfica coletivamente reduzem a velocidade do mercado. Os fabricantes canalizam recursos para programas de educação dos pagadores, mas os dispositivos premium continuam sendo uma compra ponderada em relação à disposição de pagamento do próprio bolso.

Escassez de Evidências Clínicas Randomizadas em Larga Escala para Algumas Indicações

As evidências variam amplamente entre as aplicações, complicando a meta-análise e dificultando os avanços no reembolso. Os órgãos reguladores solicitam ensaios multicêntricos, mas os desenvolvedores de dispositivos frequentemente carecem do capital de giro para financiar estudos em diversos estados de doença. A fotobiomodulação veterinária, apesar de sinais promissores, ainda apresenta resultados mistos devido a protocolos inconsistentes.[3]Darryl L. Millis e Anna Bergh, "Laser Therapy in Animals," Animals, mdpi.com Até que a padronização e conjuntos de dados mais robustos estejam em vigor, os pagadores e os comitês de diretrizes clínicas hesitam, colocando um freio na ampla penetração do mercado de terapia a laser frio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Portáteis Impulsionam a Evolução do Mercado

Os lasers portáteis detinham 51,27% de participação em 2024, a maior entre as categorias de produtos. Os profissionais clínicos apreciam sua capacidade de transitar do uso à beira do leito para regimes domiciliares sem necessidade de recalibração. Os dispositivos integram baterias de íons de lítio, multiplexação de comprimento de onda e interfaces amigáveis que guiam os pacientes por protocolos predefinidos. O forte crescimento a um CAGR de 8,42% sinaliza que a portabilidade tornou-se um parâmetro de compra decisivo no mercado de terapia a laser frio. Em hospitais terciários, a equipe à beira do leito utiliza lasers portáteis para gerenciar a dor pós-cirúrgica antes da alta dos pacientes, criando continuidade quando essas mesmas unidades são posteriormente alugadas ou vendidas para acompanhamento domiciliar. As equipes esportivas preferem formatos portáteis robustos que suportam ambientes de campo enquanto cumprem as regras antidoping. Os usuários idosos adotam designs ergonômicos e botões de ativação de baixa força que respeitam a força de preensão reduzida. As farmácias de varejo na Austrália e no Canadá começaram a estocar modelos portáteis básicos, testando o potencial futuro de venda sem prescrição assim que uma aprovação regulatória mais ampla se concretizar.

Os lasers de mesa e autônomos permanecem essenciais para clínicas especializadas que requerem saídas de potência mais elevadas, dosimetria em tempo real e integração com prontuários eletrônicos. Eles oferecem homogeneidade de feixe consistente em grandes áreas de tratamento, adequando-se a distúrbios articulares relacionados à obesidade ou distensões musculares em toda a região dorsal. Apesar do crescimento mais lento, os sistemas de mesa comandam preços premium porque o resfriamento avançado prolonga a vida útil dos diodos. Os contratos de serviço garantem o tempo de atividade, reforçando a fidelidade entre os centros de ortopedia e reabilitação. Alguns fornecedores incluem treinamento em sala de aula e bibliotecas de protocolos, consolidando as melhores práticas clínicas e elevando os custos de mudança. Assim, enquanto as unidades portáteis expandem a base de clientes endereçável, as plataformas de mesa mantêm o referencial terapêutico, garantindo receita equilibrada em todo o mercado de terapia a laser frio.

Por Classe de Potência: Sistemas Classe 4 Ganham Impulso Terapêutico

Os dispositivos Classe 3B lideraram com 62,48% de participação em 2024, beneficiando-se da ubiquidade histórica e do treinamento simplificado dos operadores. Seu perfil de segurança estabelecido simplifica a implantação em múltiplas clínicas, e muitas seguradoras reembolsam os códigos 3B mais prontamente do que as alternativas de maior potência. No entanto, as observações dos profissionais destacam limitações ao tentar alcançar bursas profundas ou cápsulas articulares posteriores. Essa lacuna clínica sustenta um CAGR esperado de 7,07% para os lasers Classe 4, que podem exceder 500 mW de saída em onda contínua. Em protocolos controlados, os perfis de energia da Classe 4 reduzem o número de sessões em até 40% em comparação com a Classe 3B, tornando-os atrativos mesmo quando o custo inicial do dispositivo é maior.

A adoção veterinária ilustra como a tração da Classe 4 começa em casos de uso de nicho. As práticas de grandes animais preferem maior potência para tratar lesões de tendão equino sem sedação, um cenário em que a penetração rápida é primordial. Os fabricantes estão introduzindo unidades de modo duplo que alternam entre saída 3B e 4, oferecendo aos profissionais flexibilidade ao tratar tanto dermatologia superficial quanto alvos musculoesqueléticos profundos. A clareza regulatória continua a evoluir, como visto nas orientações preliminares da FDA de abril de 2024 sobre efeitos térmicos para dispositivos, melhorando a previsibilidade de submissão para os inovadores. Ao longo do horizonte de previsão, espera-se que óculos de proteção certificados, gatilhos de ativação interligados e monitoramento de irradiância em tempo real reduzam a ansiedade dos operadores e promovam uma adoção mais ampla da Classe 4, ampliando assim a presença do mercado de terapia a laser frio.

Por Aplicação: Segmento Veterinário Emerge como Líder de Crescimento

A gestão da dor ancorando 37,42% do tamanho do mercado de terapia a laser frio desde 2024, consolidada por décadas de familiaridade dos clínicos com a terapia a laser para tendinopatias e dor lombar. Os protocolos foram refinados ao ponto em que os fisioterapeutas incorporam rotineiramente as sessões de laser em regimes multimodais. No entanto, as aplicações veterinárias estão prontas para superar os segmentos tradicionais com um CAGR de 6,68%. O aumento dos gastos com cuidados de animais de estimação na América do Norte e na Europa significa que os proprietários solicitam cada vez mais modalidades avançadas antes reservadas à medicina humana. Os cenários regulatórios são menos rigorosos, permitindo lançamentos comerciais mais rápidos. Os dados de séries de casos sobre osteoartrite canina mostram melhorias mensuráveis nas pontuações de claudicação dentro de três semanas de tratamento, reforçando a confiança dos profissionais.

A dermatologia e a estética utilizam cada vez mais lasers para remodelação de cicatrizes e estimulação de colágeno. As clínicas combinam sessões de laser com plasma rico em plaquetas tópico, relatando ganhos sinérgicos no tempo de fechamento de feridas. Os protocolos de cicatrização de feridas em úlceras diabéticas também ganharam força, abordando uma comorbidade crescente em populações envelhecidas. As indicações neurológicas emergentes, incluindo recuperação de concussão e comprometimento cognitivo leve, atraem gastos em P&D à medida que os pesquisadores investigam a interação da fotobiomodulação com o fator neurotrófico derivado do cérebro. Embora em estágio inicial, essas investigações preparam o terreno para afirmações clínicas mais amplas que poderiam abrir novos corredores de receita para o mercado de terapia a laser frio.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Ambientes de Cuidados Domiciliares Impulsionam a Transformação do Mercado

Os hospitais geraram 39,66% da receita em 2024 com base em ciclos de aquisição estabelecidos e reembolso combinado. Eles aproveitam frotas de dispositivos em enfermarias de internação, reabilitação ambulatorial e suítes de recuperação cirúrgica. No entanto, os cuidados domiciliares avançam mais rapidamente a um CAGR de 6,14% à medida que a alfabetização digital do consumidor aumenta e as seguradoras testam modelos de cobertura domiciliar. As plataformas de monitoramento remoto de pacientes agora integram registros de sessões de laser, dando aos clínicos visibilidade sobre a adesão. O ensaio em andamento da Clínica Mayo avaliando frequências variáveis para dor lombar ilustra o apoio acadêmico para cronogramas de dosagem em casa.

Clínicas especializadas, como centros de terapia esportiva e grupos de gestão da dor, mantêm demanda estável, beneficiando-se de pegadas compactas dos dispositivos e tempos de rotatividade rápidos. As clínicas veterinárias espelham essa dinâmica no lado da saúde animal, frequentemente adquirindo carrinhos combinados de laser e ultrassom para maximizar a utilização. Os fornecedores de dispositivos apoiam os proprietários veterinários por meio de modelos de assinatura modular que reduzem o investimento de capital inicial. No geral, a expansão dos cuidados centrados no paciente redefine as métricas de sucesso para os fornecedores, compelindo-os a equilibrar a robustez de nível clínico com o design amigável ao consumidor sem diluir a credibilidade da marca no mercado de terapia a laser frio.

Análise Geográfica

A América do Norte comandou 41,26% da participação do mercado de terapia a laser frio em 2024, impulsionada pela familiaridade dos clínicos, codificação CPT e um forte ecossistema de seguros privados. O crescimento na região é agora incremental, centrado em dispositivos específicos para condições com preços premium. A Ásia-Pacífico, por outro lado, avançará a um CAGR de 6,99% até 2030, refletindo o aumento da demanda no Japão, China, Coreia do Sul e Índia. O envelhecimento demográfico, a expansão dos gastos da classe média e a modernização dos hospitais públicos criam condições férteis para a adoção. Os fabricantes asseguram alianças de distribuição local para navegar pelas nuances regulatórias e requisitos de idioma específicos de cada país.

A Europa permanece um contribuinte estável, auxiliada por estruturas de reembolso universal na Escandinávia e na Alemanha. Os clubes esportivos na Espanha e na Itália impulsionam a visibilidade nos círculos atléticos, enquanto os serviços nacionais de saúde no Reino Unido financiam programas piloto de laser para osteoartrite. A América do Sul fica atrás em tamanho absoluto, mas se beneficia do turismo médico de entrada, particularmente nas clínicas de cirurgia estética do Brasil. O Oriente Médio e a África mostram atividade inicial em hospitais ortopédicos privados que atendem populações expatriadas, embora os déficits de infraestrutura limitem a adoção rápida. Em todas essas regiões, a aceitação incremental dos pagadores, os incentivos à fabricação local e as tendências de bem-estar culturalmente específicas moldam o perfil geográfico em desenvolvimento do mercado de terapia a laser frio.

Cenário Competitivo

Uma matriz de fornecedores moderadamente fragmentada define o setor de terapia a laser frio. Nenhuma entidade única controla uma participação decisiva, mas o valor da marca permanece um diferenciador. Erchonia Corporation, THOR Photomedicine e Enovis ancoram coletivamente o mercado intermediário, cada uma com portfólios diversificados de comprimento de onda para se proteger contra a volatilidade dos segmentos. A Multi Radiance Medical criou um nicho por meio de seu FibroLux aprovado pela FDA, o primeiro dispositivo voltado para indicações específicas de fibromialgia, sublinhando uma mudança em direção a aprovações direcionadas a doenças.

A consolidação estratégica acelerou em 2025. A Alcon adquiriu a LumiThera para garantir a plataforma Valeda para oftalmologia, sinalizando que os gigantes do cuidado ocular veem a fotobiomodulação como um motor de crescimento adjacente. A Enovis adquiriu a LimaCorporate por EUR 800 milhões, adicionando profundidade ortopédica e sinergias de vendas. A entrada da Boston Scientific por meio dos ativos de laser da Bolt Medical amplia a concorrência além da dor e reabilitação tradicionais para os segmentos cardiovasculares.

Os roteiros tecnológicos agora enfatizam a integração de hiperluz quântica, melhorias na densidade de bateria e análises de dosagem vinculadas à nuvem. Os fornecedores oferecem atualizações de software que recalibram as larguras de pulso com base em dados clínicos recentes, prolongando os ciclos de vida dos dispositivos e incorporando a fidelização dos usuários. Os ecossistemas de treinamento — incluindo cursos certificados para profissionais — fortalecem os efeitos de rede. Coletivamente, essas iniciativas estratégicas reforçam um mercado de terapia a laser frio vibrante, porém competitivo, onde o ritmo de inovação e a agilidade regulatória ditam a liderança futura.

Líderes do Setor de Terapia a Laser Frio

Erchonia Corporation

THOR Photomedicine Ltd

Enovis

Multi Radiance Medical

Biolase Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Aerolase lançou a plataforma de pele Neo Elite aprovada pela FDA na Índia com a Kaya Clinic, sinalizando expansão para mercados emergentes.

- Abril de 2025: A Acclaro Medical apresentou o AuraLux, um laser frio de fibra para saúde total da pele no Medical Spa Show em Las Vegas.

- Março de 2025: A Theralase Technologies divulgou dados intermediários sobre a doença de Parkinson mostrando ganhos motores e não motores com seu sistema de Terapia a Laser Frio TLC-2400.

Escopo do Relatório Global do Mercado de Terapia a Laser Frio

| Lasers Frios Portáteis |

| Lasers Frios de Mesa e Autônomos |

| Classe 3B (≤500 mW) |

| Classe 4 (>500 mW) |

| Gestão da Dor |

| Cicatrização de Feridas |

| Dermatologia e Estética |

| Aplicações Veterinárias |

| Outras Aplicações |

| Hospitais |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Clínicas Veterinárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Lasers Frios Portáteis | |

| Lasers Frios de Mesa e Autônomos | ||

| Por Classe de Potência | Classe 3B (≤500 mW) | |

| Classe 4 (>500 mW) | ||

| Por Aplicação | Gestão da Dor | |

| Cicatrização de Feridas | ||

| Dermatologia e Estética | ||

| Aplicações Veterinárias | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Clínicas Veterinárias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapia a laser frio?

O tamanho do mercado de terapia a laser frio é de USD 128,85 milhões em 2025, com expectativas de atingir USD 164,24 milhões até 2030.

Qual categoria de produto está crescendo mais rapidamente no mercado de terapia a laser frio?

Os dispositivos portáteis avançam a um CAGR de 8,42% devido à sua portabilidade e adequação para ambientes domésticos e profissionais.

Por que a aplicação veterinária é considerada uma área-chave de crescimento?

A terapia a laser veterinária enfrenta menos obstáculos regulatórios, beneficia-se do aumento dos gastos com cuidados de animais de estimação e apresenta resultados clínicos promissores, resultando em um CAGR projetado de 6,68%.

Como o novo código CPT afetará a adoção?

O código CPT de agosto de 2024 abre um caminho de reembolso mais claro que, uma vez amplamente implementado, deverá reduzir os custos do próprio bolso dos pacientes e impulsionar uma adoção clínica mais ampla.

Quais regiões apresentam o maior potencial de crescimento futuro?

Prevê-se que a Ásia-Pacífico registre um CAGR de 6,99% à medida que a demografia do envelhecimento e o investimento em saúde convergem para acelerar a adoção.

Página atualizada pela última vez em: