Tamanho e Participação do Mercado de Dispositivos de Remoção de Pelos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Remoção de Pelos por Mordor Intelligence

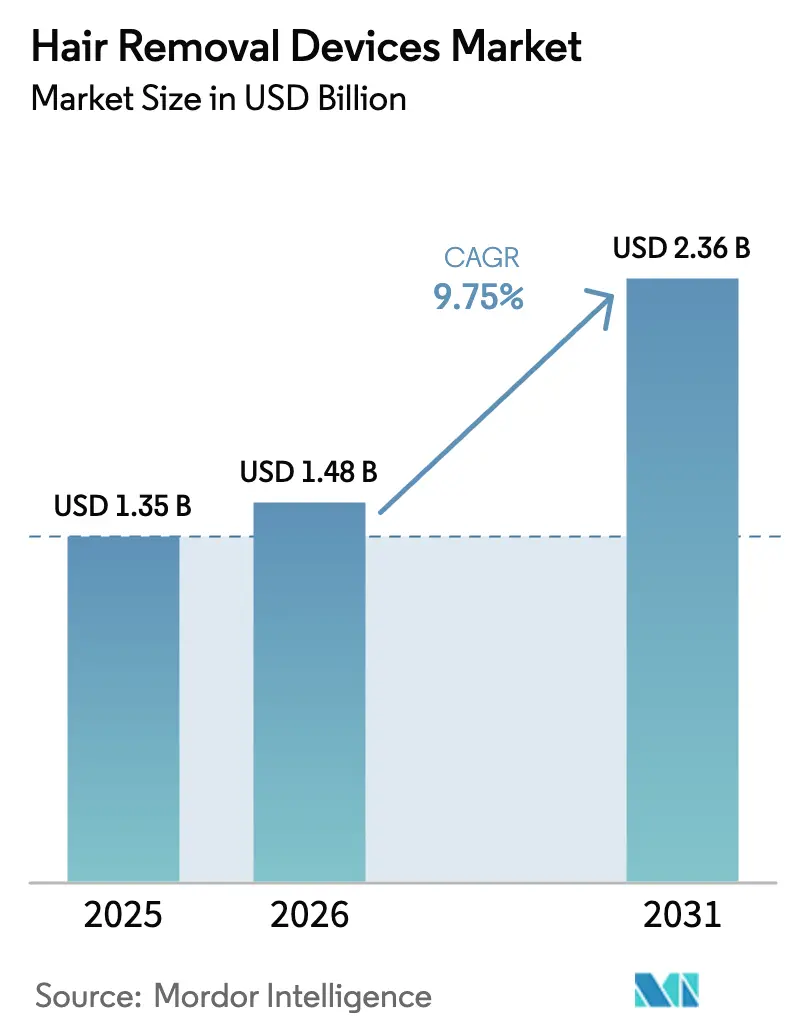

O tamanho do Mercado de Dispositivos de Remoção de Pelos foi avaliado em USD 1,35 bilhão em 2025 e estima-se que cresça de USD 1,48 bilhão em 2026 para atingir USD 2,36 bilhões até 2031, a um CAGR de 9,75% durante o período de previsão (2026-2031).

A trajetória de crescimento decorre da convergência de fatores como a cobertura de cuidados de afirmação de gênero, a correspondência de tom de pele habilitada por IA que amplia o tratamento seguro para usuários com fototipos de Fitzpatrick IV–VI, e a harmonização regulatória que encurta os ciclos de aprovação de dispositivos. Os fabricantes agora enfatizam a personalização orientada por software em detrimento da potência bruta de energia, enquanto preços mais baixos de dispositivos e ofertas agrupadas no comércio eletrônico transferem o poder de compra para os consumidores. As estratégias competitivas giram em torno de bloqueios de consumíveis nos canais profissionais e modelos de assinatura nas vendas diretas ao consumidor. As agências reguladoras intensificam a vigilância pós-comercialização, elevando as barreiras de entrada para importações de baixa qualidade, mas recompensando marcas que combinam eficácia clínica com recursos robustos de segurança.

Principais Conclusões do Relatório

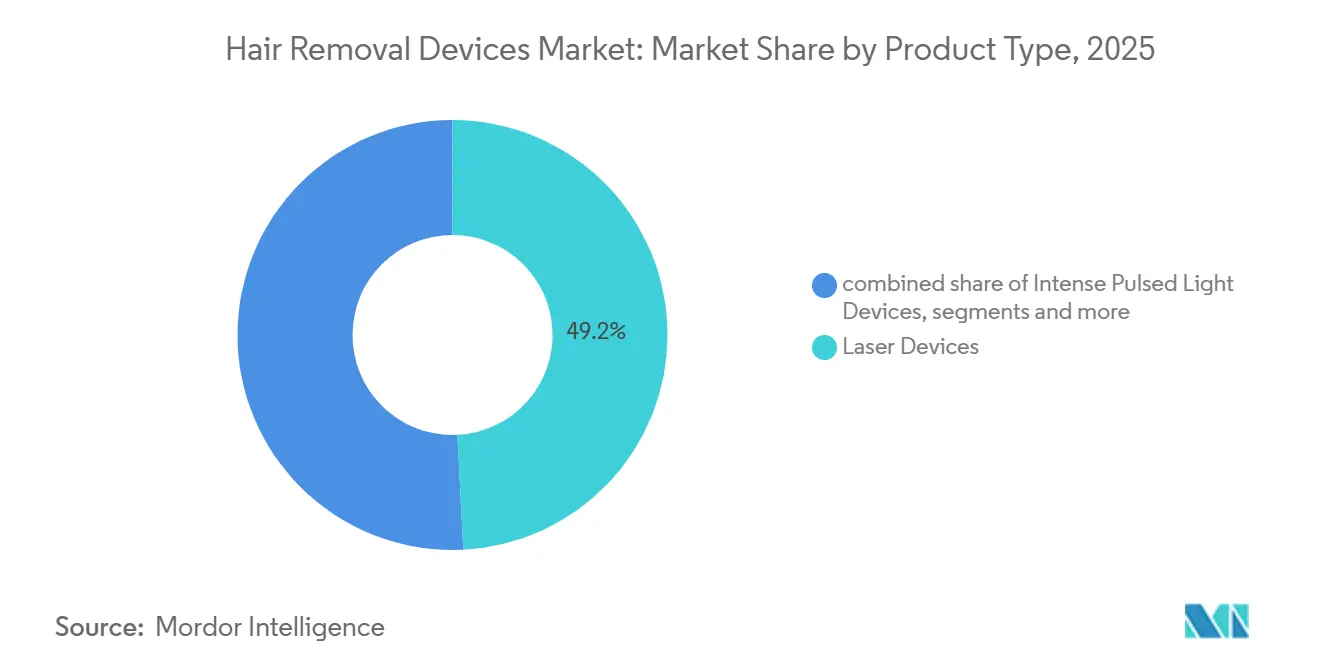

- Por tipo de produto, os Dispositivos a Laser lideraram com 49,2% da participação do mercado de Dispositivos de Remoção de Pelos em 2025. Os Dispositivos de Luz Pulsada Intensa têm previsão de expansão a um CAGR de 10,32% até 2031.

- Por área de tratamento, Pernas e braços capturaram 34,34% da participação do mercado de Dispositivos de Remoção de Pelos em 2025. Os tratamentos de biquíni e outras zonas íntimas têm projeção de expansão a um CAGR de 12,45% até 2031.

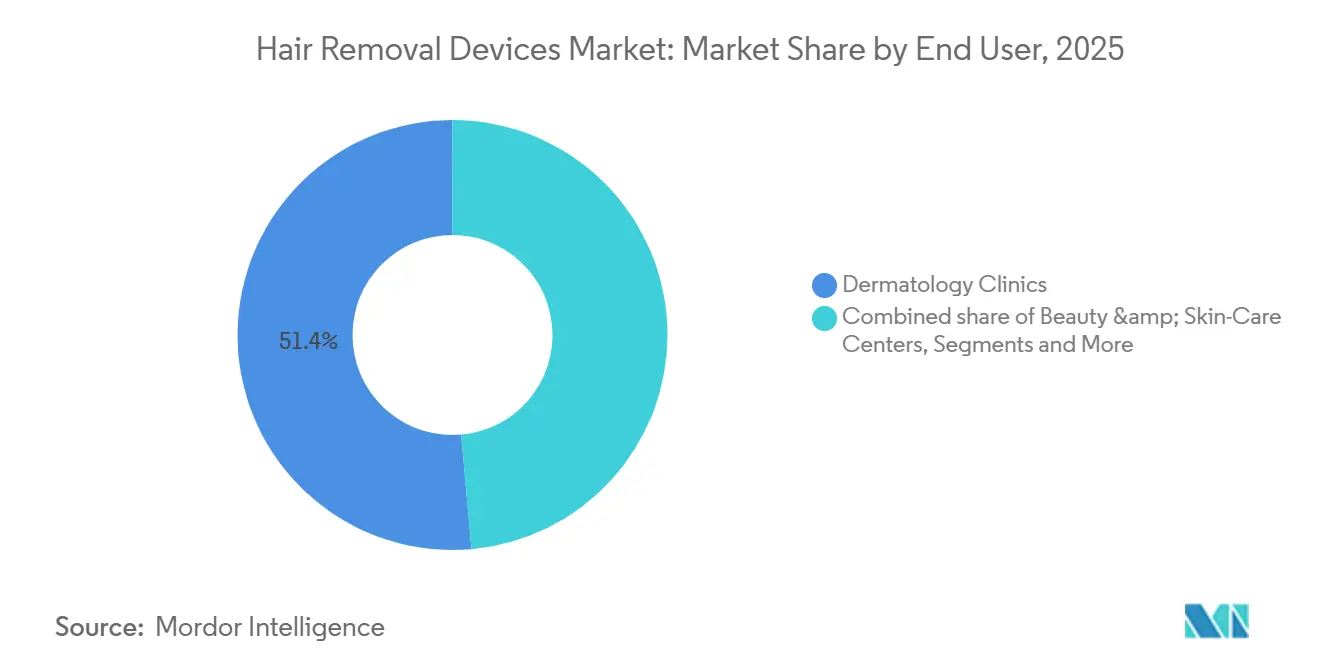

- Por usuário final, as Clínicas de Dermatologia detinham uma participação de 51,4% no tamanho do mercado de Dispositivos de Remoção de Pelos em 2025. Os Consumidores para Uso Doméstico estão avançando a um CAGR de 11,32% entre 2026 e 2031.

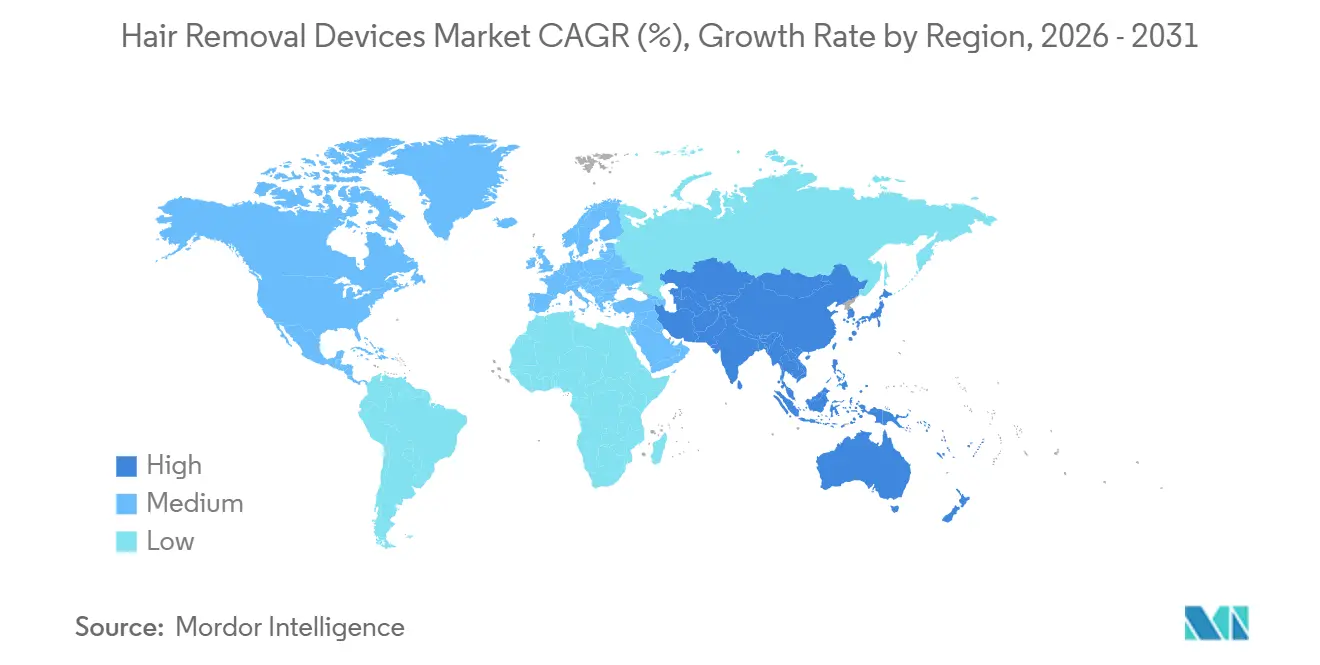

- Por geografia, a América do Norte detinha 43,4% da participação do mercado de Dispositivos de Remoção de Pelos em 2025. A Ásia-Pacífico tem projeção de crescimento a um CAGR de 10,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Remoção de Pelos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dispositivos inovadores e tecnologicamente avançados | +2.1% | América do Norte, Europa Ocidental | Médio prazo (2–4 anos) |

| Aumento da renda disponível e gastos com cuidados pessoais | +1.8% | Núcleo da Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Crescimento em procedimentos estéticos não invasivos | +1.5% | América do Norte, União Europeia, CCG | Médio prazo (2–4 anos) |

| Adoção de dispositivos para uso doméstico impulsionada pelo comércio eletrônico | +2.3% | América do Norte, China | Curto prazo (≤ 2 anos) |

| Personalização orientada por IA para cobertura mais ampla de tons de pele | +1.4% | Global, crítico para os mercados da APAC e MEA | Médio prazo (2–4 anos) |

| Projetos-piloto de seguros para reembolsos de cuidados de afirmação de gênero | +0.7% | América do Norte, mercados selecionados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Advento de Dispositivos Inovadores e Tecnologicamente Avançados

Os fabricantes incorporam sensores de tom de pele em tempo real e modulação adaptativa de energia em plataformas profissionais e de consumo, fechando a lacuna de eficácia que antes limitava a remoção de pelos a laser a peles mais claras. A Philips lançou o Lumea Prestige com SenseIQ no final de 2025, integrando um espectrofotômetro que calibra automaticamente a fluência em 250.000 pulsos, estendendo o uso seguro para usuários com fototipos de Fitzpatrick IV–VI [1]Philips, "Dispositivo de Remoção de Pelos IPL Lumea Prestige," philips.com. As autorizações da FDA para múltiplos dispositivos de Luz Pulsada Intensa habilitados por IA de empresas sediadas em Shenzhen em 2024–2025 ressaltam uma mudança em direção ao desempenho definido por software. A vantagem competitiva agora depende da qualidade do algoritmo, e não de cavidades de laser proprietárias, permitindo que novos entrantes ágeis desafiem os incumbentes sem grandes investimentos de capital. Os ciclos de vida dos dispositivos se encurtam à medida que atualizações de firmware via rede adicionam recursos após a venda, fomentando a fidelidade à marca por meio de melhorias contínuas de desempenho. Essa dinâmica posiciona a liderança tecnológica como um catalisador de crescimento decisivo para o mercado de dispositivos de remoção de pelos.

Aumento da Renda Disponível e Gastos com Cuidados Pessoais

O crescimento da renda disponível das famílias no Sudeste Asiático e na América Latina impulsiona os gastos discricionários em soluções de higiene pessoal que prometem economia de custos a longo prazo. A classe média urbana da China expandiu 12% entre 2024 e 2025, estimulando as vendas de dispositivos de Luz Pulsada Intensa para uso doméstico com preços entre USD 200 e USD 400. A Ulike enviou mais de 2 milhões de unidades em 2025, visando cidades de segundo e terceiro nível com acesso limitado a clínicas. Tendências comparáveis no Brasil e no México espelham esse efeito de substituição, onde visitas repetidas a salões custam mais do que a compra de um único dispositivo em dezoito meses. O aumento da renda, portanto, acelera a penetração além dos centros metropolitanos, ampliando a base endereçável para o Mercado de Dispositivos de Remoção de Pelos.

Crescimento em Procedimentos Estéticos Não Invasivos

A remoção de pelos a laser liderou os procedimentos estéticos não cirúrgicos globais em 2024 com 1,9 milhão de tratamentos, um aumento de 7% em relação ao ano anterior. Os altos volumes de procedimentos sobrecarregam a capacidade das clínicas, prolongando os tempos de espera e empurrando clientes sensíveis ao tempo em direção a soluções faça-você-mesmo. A proliferação de spas médicos normaliza a remoção de pelos baseada em energia, mas também desencadeia intervenções regulatórias; ordens de cessação e desistência no Texas em 2025 destacam a necessidade de operação licenciada. À medida que os custos de conformidade aumentam, alguns operadores se reposicionam como provedores premium oferecendo avaliações de pele com valor agregado. A maior visibilidade dos procedimentos, aliada às restrições do lado da oferta, cria, portanto, fluxos de demanda paralelos para os canais profissional e doméstico, reforçando a expansão do mercado de dispositivos de remoção de pelos.

Aumento na Adoção de Dispositivos para Uso Doméstico Impulsionada pelo Comércio Eletrônico

Os canais diretos ao consumidor agora respondem pela maioria das vendas de dispositivos para uso doméstico. A Tria Beauty lançou um laser de diodo sem cartucho no início de 2025 por USD 449, eliminando custos recorrentes de consumíveis e fortalecendo sua proposta de valor de pagamento único. As plataformas de comércio eletrônico integram mecanismos de recomendação por IA que agrupam guias de tratamento com produtos para a pele, elevando significativamente os valores médios dos pedidos. Modelos de assinatura, como o kit Air 10 da Ulike com preço de USD 49 por trimestre, convertem compras únicas em fluxos de receita recorrentes. Esses desenvolvimentos reduzem a assimetria de informações, nivelam os ciclos de lançamento global e incorporam atualizações de software que refinam o desempenho dos dispositivos, impulsionando o crescimento de curto prazo no mercado de dispositivos de remoção de pelos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica |

|---|---|---|

| Alto Custo de Dispositivos e Tratamentos | -1.8% | Global, com pressão aguda na Ásia-Pacífico, Oriente Médio e África, e América do Sul, onde a renda disponível é menor; o segmento de uso doméstico enfrenta maior elasticidade de preço |

| Risco de Reações Adversas na Pele: Necessidade de Operadores Qualificados | -1.2% | Global, particularmente pronunciado em mercados com infraestrutura limitada de treinamento em dermatologia; APAC e MEA enfrentam lacunas de habilidades dos operadores que retardam a expansão das clínicas |

| Cobertura Limitada de Seguros para Procedimentos Cosméticos | -1.0% | Global, com impacto mais acentuado na América do Norte e Europa, onde a sensibilidade aos gastos de saúde do próprio bolso está aumentando; os mercados emergentes já assumem modelos de autopagamento |

| Dispositivos Falsificados e Normas de Emissão Mais Rígidas por Vir | -0.7% | Prevalência de falsificações mais alta na Ásia-Pacífico e em mercados selecionados da MEA; o endurecimento dos padrões de emissão afeta todas as regiões, mas os custos de conformidade pesam mais sobre os fabricantes menores globalmente |

| Fonte: Mordor Intelligence | ||

Alto Custo de Dispositivos e Tratamentos

As sessões profissionais custam entre USD 200 e USD 400, com protocolos completos excedendo USD 3.000, limitando o acesso para consumidores de renda mediana [2]Academia Americana de Dermatologia, "Remoção de Pelos a Laser," aad.org. Dispositivos para uso doméstico com preços entre USD 200 e USD 600 continuam sendo um gasto discricionário significativo em regiões onde a renda disponível mensal fica abaixo de USD 500. O financiamento parcelado limitado fora da América do Norte restringe ainda mais a adoção, pois menos de 15% das plataformas de comércio eletrônico ofereciam planos de pagamento posterior em 2025. Embora a queda nos preços dos componentes ajude, a acessibilidade continua sendo um fator limitante que modera o crescimento absoluto no mercado de dispositivos de remoção de pelos.

Risco de Reações Adversas na Pele e Necessidade de Operadores Qualificados

A FDA registrou mais de 200 relatórios de eventos adversos relacionados à remoção de pelos a laser e por Luz Pulsada Intensa em 2024, citando queimaduras e hiperpigmentação, com a maioria dos casos envolvendo dispositivos para uso doméstico [3]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos de Remoção de Pelos por Luz Pulsada Intensa para Uso Doméstico," fda.gov. O licenciamento de operadores varia: a Califórnia exige 600 horas de treinamento em eletrologia, enquanto o Texas permite assistentes médicos sob supervisão indireta, criando inconsistências de segurança. Os fabricantes adicionam mecanismos de segurança, mas estes elevam os custos dos materiais. O maior escrutínio regulatório após o comunicado da FDA de outubro de 2025 sobre dispositivos de radiofrequência pode em breve se estender às plataformas de laser e Luz Pulsada Intensa, representando riscos de conformidade que poderiam retardar a expansão do canal profissional e diminuir o impulso no mercado de dispositivos de remoção de pelos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Luz Pulsada Intensa Avança com Versatilidade de Múltiplos Comprimentos de Onda

Os Dispositivos a Laser mantiveram uma participação de 49,2% em 2025, mas os Dispositivos de Luz Pulsada Intensa os superarão a um CAGR de 10,32% até 2031. As unidades de Luz Pulsada Intensa custam entre USD 15.000 e USD 40.000 para clínicas, em comparação com USD 60.000 a USD 150.000 para lasers de grau médico, e os dispositivos de Luz Pulsada Intensa para uso doméstico são vendidos abaixo de USD 400, ampliando o alcance entre compradores de primeira viagem. O modelo Lumea com fio da Philips de 2025 por USD 299 ilustra a penetração liderada por preço na Europa Oriental e na América Latina. Plataformas híbridas como o Epileve da Venus Concept, combinando Luz Pulsada Intensa com radiofrequência bipolar, reduzem eventos adversos em 35% em ensaios clínicos, atraindo clínicas que atendem a diversos tons de pele. Embora um comunicado da FDA de outubro de 2025 sobre microagulhamento por radiofrequência tenha criado hesitação temporária, as durações de pulso controladas por software e o resfriamento por safira continuam tornando a Luz Pulsada Intensa uma alternativa atraente, impulsionando a receita do segmento no Mercado de Dispositivos de Remoção de Pelos.

Outras plataformas baseadas em energia, incluindo lasers fracionados e híbridos E-light, atendem a necessidades de nicho, como a pseudofoliculite da barba em populações com fototipos de Fitzpatrick V–VI. Os lasers de picossegundo com autorização da FDA minimizam a absorção de melanina epidérmica, um refinamento que pode ajudar os lasers a recuperar participação se os dados de eficácia a longo prazo se confirmarem. O cenário competitivo em evolução ressalta como a versatilidade de múltiplos comprimentos de onda e a personalização habilitada por IA impulsionam as decisões de compra, consolidando o papel da Luz Pulsada Intensa como o segmento de crescimento mais rápido no Mercado de Dispositivos de Remoção de Pelos.

Por Área de Tratamento: Zonas Íntimas Superam os Segmentos Tradicionais

Pernas e braços capturaram 34,34% da participação do mercado de Dispositivos de Remoção de Pelos em 2025, ressaltando o apelo de tratar as áreas corporais maiores e mais visíveis primeiro. No entanto, os tratamentos de biquíni e outras zonas íntimas têm projeção de expansão a um CAGR de 12,45% até 2031, à medida que as mudanças de atitude em relação aos pelos corporais, combinadas com a privacidade das plataformas faça-você-mesmo, motivam os usuários a ir além das rotinas tradicionais de depilação com cera. Os sistemas de Luz Pulsada Intensa para uso doméstico com ponteiras de precisão, como o cartucho de 2 cm² do Philips Lumea e os modelos Ulike com intensidade ajustável, permitem que os consumidores tratem regiões sensíveis sem a vulnerabilidade das visitas a salões.

A discrição ressoa mais com compradores de primeira viagem com idades entre 18 e 34 anos, que veem a higiene corporal completa como parte do autocuidado cotidiano, e não como um serviço para ocasiões especiais. Essas tendências coletivamente posicionam as soluções para a área íntima como a fatia de crescimento mais rápido do tamanho do Mercado de Dispositivos de Remoção de Pelos ao longo do horizonte de previsão.

Por Usuário Final: Canais Domésticos Perturbam os Incumbentes Clínicos

As Clínicas de Dermatologia responderam por 51,4% da receita em 2025, aproveitando a cobertura de seguros para cuidados de afirmação de gênero em estados selecionados dos EUA para manter o poder de precificação. No entanto, os Consumidores para Uso Doméstico têm projeção de crescimento a um CAGR de 11,32%, impulsionados pelo marketing liderado por influenciadores e aplicativos móveis que orientam os intervalos de tratamento em tempo real. Equipados com dispositivos habilitados por Bluetooth que registram sessões, as marcas cultivam dados de usuários para vender consumíveis e atualizações adicionais, transformando uma compra única em um relacionamento vitalício.

As repressões regulatórias a spas médicos não licenciados no Texas e na Flórida canalizam consumidores conscientes do orçamento para alternativas faça-você-mesmo, ampliando os ganhos do uso doméstico. Os hospitais permanecem um usuário final de nicho, tipicamente aplicando a remoção de pelos a laser de forma adjunta em cirurgias reconstrutivas ou de afirmação de gênero. Enquanto isso, os centros de beleza e cuidados com a pele navegam por regras mais rígidas fazendo parcerias com médicos supervisores, mas essas colaborações aumentam os custos indiretos, comprimindo as margens. Em suma, o empoderamento do consumidor e a eficiência do comércio eletrônico reformulam o mix de receita do mercado de dispositivos de remoção de pelos.

Análise Geográfica

A América do Norte capturou 43,4% da participação do mercado de Dispositivos de Remoção de Pelos em 2025, apoiada pelos altos gastos estéticos per capita e pelos projetos-piloto do Medicaid que reembolsam tratamentos a laser para cuidados de afirmação de gênero na Califórnia e em Nova York. O alinhamento da FDA em 2026 de seu Regulamento do Sistema de Gestão da Qualidade com a ISO 13485 encurta os tempos de autorização 510(k) em até seis meses, acelerando os ciclos de atualização de produtos. No entanto, o licenciamento fragmentado por estado complica a expansão das clínicas e leva o capital a favorecer modelos diretos ao consumidor com baixos custos indiretos.

A Europa fica atrás da América do Norte em termos absolutos, mas se beneficia da harmonização da Marcação CE que permite o comércio transfronteiriço. O mandato da Agência Europeia de Medicamentos de 2025 para relatórios anuais de eventos adversos filtra as importações não conformes, fortalecendo os incumbentes. Alemanha e França conduzem projetos-piloto de reembolso para remoção de pelos a laser vinculada a diagnósticos de hirsutismo, sinalizando demanda institucional incremental. O caminho de aprovação independente do Reino Unido oferece uma proteção de tempo de entrada no mercado, permitindo que os fabricantes façam lançamentos suaves de dispositivos em Londres antes de implementações europeias mais amplas.

A Ásia-Pacífico é a região de crescimento mais rápido, com expectativa de entregar um CAGR de 10,98% até 2031. A Administração Nacional de Produtos Médicos da China autorizou 18 novos dispositivos de Luz Pulsada Intensa orientados por IA em 2024–2025, permitindo que as marcas domésticas compitam em paridade de recursos com preços 40–60% mais baixos. O caminho de aprovação acelerada do Japão para inovações incrementais acelera ainda mais a introdução de resfriamento por safira e lasers de picossegundo. A Índia, embora subpenetrada, registrou um aumento de 25% na abertura de clínicas de dermatologia em 2025, indicando demanda latente prestes a se materializar à medida que as rendas ultrapassam USD 3.000 per capita. O Oriente Médio e África e a América do Sul apresentam oportunidades menores, mas crescentes. Os pacotes de turismo médico agrupados de Dubai atraem pacientes internacionais que buscam acordos de múltiplos procedimentos a preços 30–50% abaixo dos equivalentes nos EUA. O Brasil aprovou uma dúzia de novos dispositivos a laser e de Luz Pulsada Intensa em 2024, embora as tarifas inflem os preços de varejo, limitando a adoção doméstica a consumidores abastados.

Cenário Competitivo

O setor de Dispositivos de Remoção de Pelos apresenta concentração moderada. Os cinco principais fabricantes — Lumenis, Candela Medical, Cutera, Hologic (Cynosure) e Philips — detinham a maioria da receita do canal profissional em 2025. Os incumbentes protegem suas posições por meio de bloqueios de consumíveis e contratos de serviço plurianuais que aumentam os custos de troca.

Simultaneamente, lançam dispositivos domésticos abaixo de USD 500 para defender participação: a Lumenis introduziu o IPL Home Pro em janeiro de 2026 por USD 499, com 300.000 flashes e um sensor de tom de pele. Disruptores como a Ulike aproveitam o marketing de influenciadores e a análise por Bluetooth para enviar 2 milhões de unidades em 2025, capturando segmentos sensíveis ao preço. Pivôs estratégicos em direção a plataformas de energia híbrida preenchem os registros de patentes, com Venus Concept e Sciton licenciando algoritmos universitários em vez de construir cavidades proprietárias.

O risco regulatório se intensifica: o comunicado da FDA de outubro de 2025 sobre dispositivos de radiofrequência obriga os fabricantes a alocar até 15% dos orçamentos de P&D para vigilância pós-comercialização, um ônus que pressiona os entrantes menores, mas também eleva a lacuna de credibilidade entre dispositivos autorizados e falsificados. No geral, a dinâmica competitiva recompensa as marcas que equilibram eficácia clínica, agilidade de preços e personalização habilitada por software, sustentando a expansão no Mercado de Dispositivos de Remoção de Pelos.

Líderes do Setor de Dispositivos de Remoção de Pelos

Lumenis Be Ltd.

Candela Medical

Cutera

Hologic

Philips

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Lumenis apresentou o Stellar M22 com Tecnologia XPL, expandindo a cobertura de indicações para trinta condições

- Abril de 2025: A Alma Lasers lançou uma edição especial do Soprano Titanium que oferece um aumento de 20% na velocidade de tratamento.

- Janeiro de 2025: A LEAFLIFE introduziu o Rocozyer Depi, uma máquina de remoção de pelos a laser com "robô de IA" que aproveita tecnologia inteligente e automação robótica para maior precisão e eficiência em ambientes profissionais.

Escopo do Relatório Global do Mercado de Dispositivos de Remoção de Pelos

De acordo com o escopo do relatório, os dispositivos de remoção de pelos são ferramentas não invasivas projetadas para remover pelos indesejados visando o fio ou o folículo capilar, oferecendo uma alternativa aos métodos tradicionais, como barbear, depilar com cera ou usar depilatórios químicos. Os dispositivos de remoção de pelos são comumente usados em áreas como rosto, pernas, braços, axilas e linha do biquíni.

O mercado de dispositivos de remoção de pelos é segmentado por tipo de produto, usuário final e geografia. Por tipo de produto, o mercado é categorizado em dispositivos a laser, dispositivos de luz pulsada intensa e outros dispositivos baseados em energia. Por usuário final, a segmentação inclui clínicas de dermatologia, centros de beleza e cuidados com a pele, hospitais e consumidores para uso doméstico. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Dispositivos a Laser | Lasers de Diodo |

| Lasers de Alexandrita | |

| Lasers Nd:YAG | |

| Lasers de Rubi | |

| Dispositivos de Luz Pulsada Intensa | |

| Outros Dispositivos Baseados em Energia (ex.: Radiofrequência, E-light) |

| Facial |

| Axilas |

| Biquíni e Área Íntima |

| Pernas e Braços |

| Clínicas de Dermatologia |

| Centros de Beleza e Cuidados com a Pele |

| Hospitais |

| Consumidores para Uso Doméstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da APAC | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante da MEA | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos a Laser | Lasers de Diodo |

| Lasers de Alexandrita | ||

| Lasers Nd:YAG | ||

| Lasers de Rubi | ||

| Dispositivos de Luz Pulsada Intensa | ||

| Outros Dispositivos Baseados em Energia (ex.: Radiofrequência, E-light) | ||

| Por Área de Tratamento | Facial | |

| Axilas | ||

| Biquíni e Área Íntima | ||

| Pernas e Braços | ||

| Por Usuário Final | Clínicas de Dermatologia | |

| Centros de Beleza e Cuidados com a Pele | ||

| Hospitais | ||

| Consumidores para Uso Doméstico | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da APAC | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante da MEA | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos de Remoção de Pelos?

Espera-se que o mercado atinja USD 1,48 bilhão em 2026 e tem projeção de alcançar USD 2,36 bilhões até 2031, avançando a um CAGR de 9,75% ao longo do período de previsão.

Por que as plataformas de Luz Pulsada Intensa estão ganhando adoção em relação aos lasers?

Os dispositivos de Luz Pulsada Intensa tratam uma gama mais ampla de cores de cabelo e tipos de pele e custam significativamente menos.

Qual região adicionará mais receita incremental até 2031?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 10,98% até 2031, liderada pelas rápidas aprovações de dispositivos da China e pelas marcas domésticas de preço mais baixo que superam significativamente as ofertas ocidentais.

Como a personalização por IA está ajudando a alcançar tons de pele mais escuros?

Sensores de tom de pele em tempo real e modulação adaptativa de energia, como o Philips SenseIQ, calibram automaticamente a fluência para usuários com fototipos de Fitzpatrick IV–VI, reduzindo significativamente os eventos adversos.

Qual região tem a maior participação no Mercado de Dispositivos de Remoção de Pelos?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Dispositivos de Remoção de Pelos.

Por que os compradores para uso doméstico estão crescendo mais rapidamente do que os pacientes de clínicas?

O comércio eletrônico agora impulsiona a maioria das vendas domésticas, com dispositivos habilitados por Bluetooth com preços entre USD 200 e USD 600 oferecendo um ponto de entrada mais baixo do que os protocolos profissionais que excedem USD 3.000.

Página atualizada pela última vez em: