Tamanho e Participação do Mercado de Lasers Odontológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 401.30 Milhões de dólares |

| Tamanho do Mercado (2031) | 589.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lasers Odontológicos por Mordor Intelligence

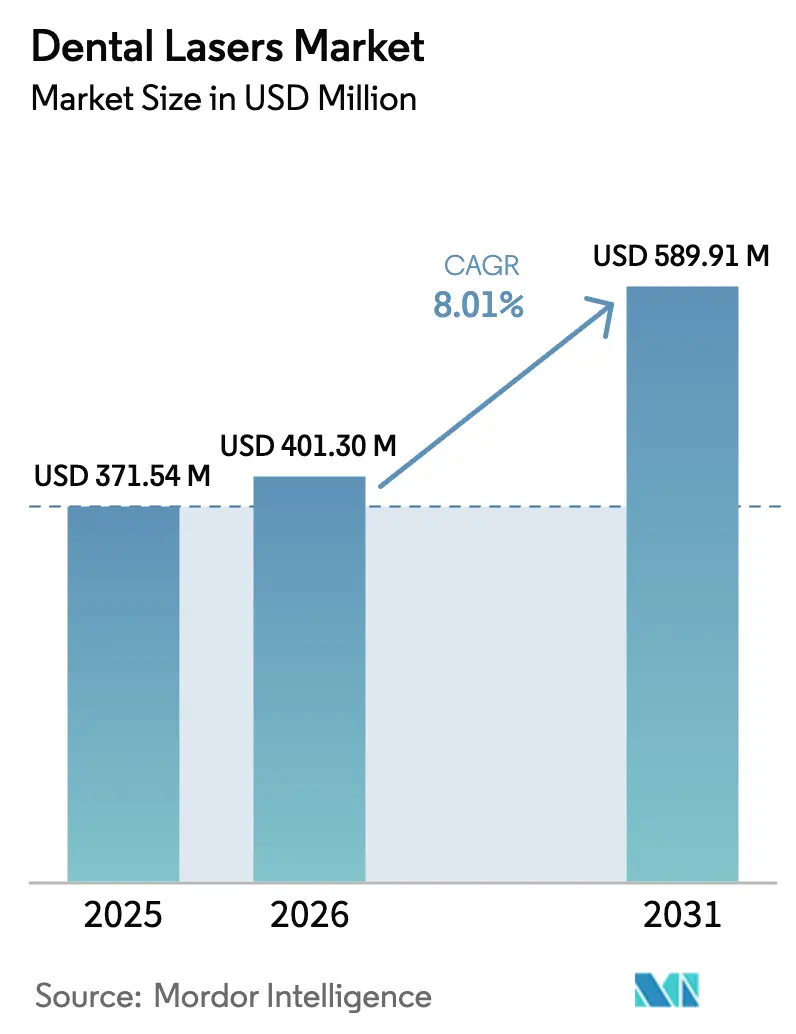

O tamanho do mercado de lasers odontológicos deve crescer de USD 371,54 milhões em 2025 para USD 401,30 milhões em 2026 e está previsto para atingir USD 589,91 milhões até 2031, a um CAGR de 8,01% no período de 2026 a 2031. O impulso decorre da consolidação entre as organizações de serviços odontológicos (DSOs), que implantam equipamentos de capital em grandes redes de consultórios para padronizar o atendimento minimamente invasivo e aumentar o volume de procedimentos. A elevada prevalência de doenças periodontais e peri-implantares, que atualmente afeta cerca de 19% dos adultos em todo o mundo, aumenta o volume de casos que se beneficiam do tratamento assistido por laser. Os lasers também se alinham com a tendência da profissão em direção a técnicas de preservação tecidual, que reduzem o tempo na cadeira e a recuperação, aumentando assim a aceitação dos pacientes. Aperfeiçoamentos contínuos nos produtos, como larguras de pulso mais curtas e consoles de duplo comprimento de onda, estão ampliando o espectro de indicações clínicas, enquanto a compatibilidade com CAD/CAM no consultório posiciona os lasers como componentes integrais dos fluxos de trabalho restauradores no mesmo dia. Embora os custos iniciais e o reembolso limitado moderem a adoção entre consultórios individuais, as DSOs e os hospitais continuam a ampliar suas bases instaladas, inclinando o cenário competitivo em favor de operadores maiores e bem financiados.

Principais Conclusões do Relatório

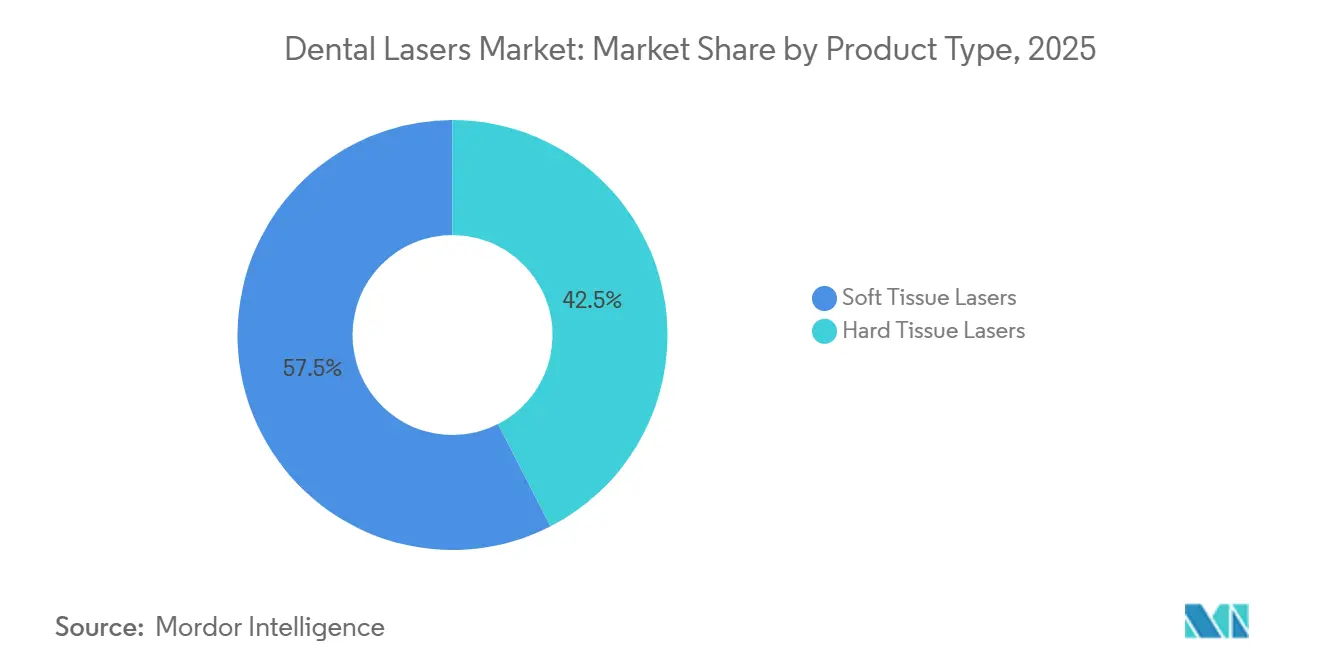

- Por tipo de produto, os lasers para tecidos moles lideraram com 57,54% de participação na receita em 2025; os sistemas com capacidade para tecidos duros devem se expandir a um CAGR de 10,43% até 2031.

- Em 2025, as plataformas de diodo devem deter 36,54% da participação no mercado de lasers odontológicos, enquanto as unidades de érbio:YAG devem registrar o crescimento mais rápido, com um CAGR de 10,65% de 2026 a 2031.

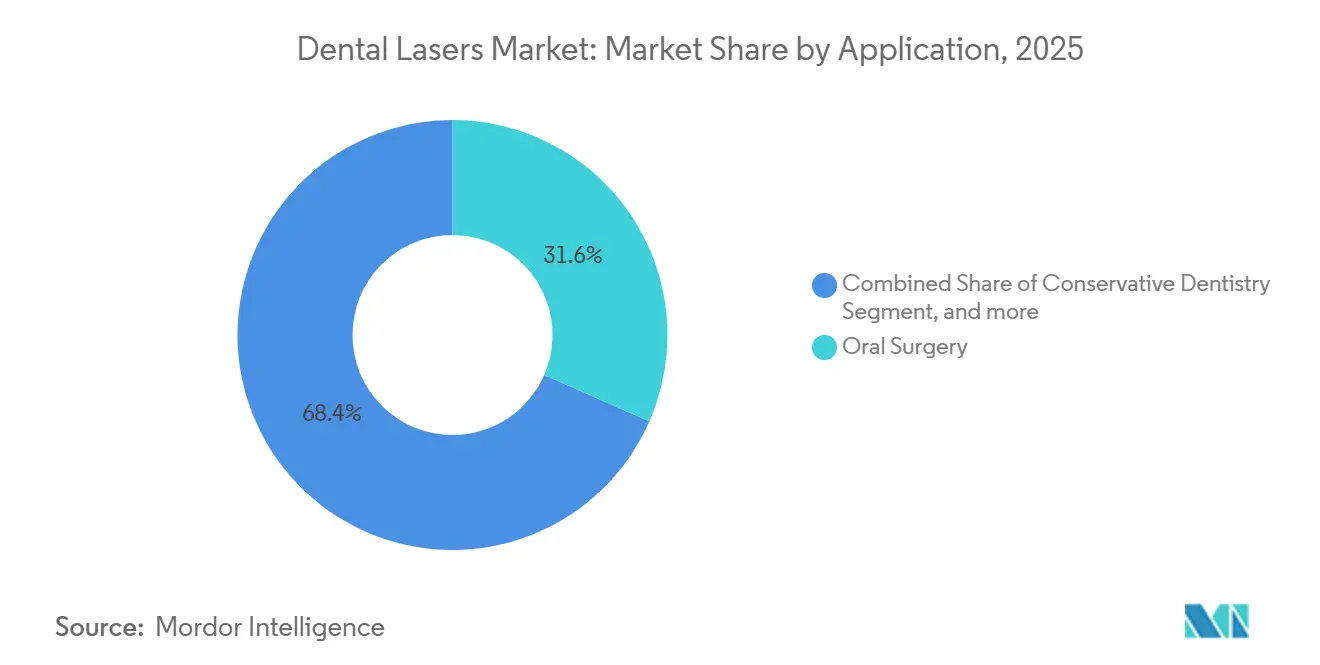

- Por aplicação, a cirurgia oral representou 31,56% do tamanho do mercado de lasers odontológicos em 2025, enquanto a implantologia está posicionada para registrar um CAGR de 11,67% de 2026 a 2031.

- Por usuário final, clínicas e DSOs responderam por 55,67% da demanda em 2025; no entanto, os hospitais devem registrar um CAGR de 11,45% até 2031.

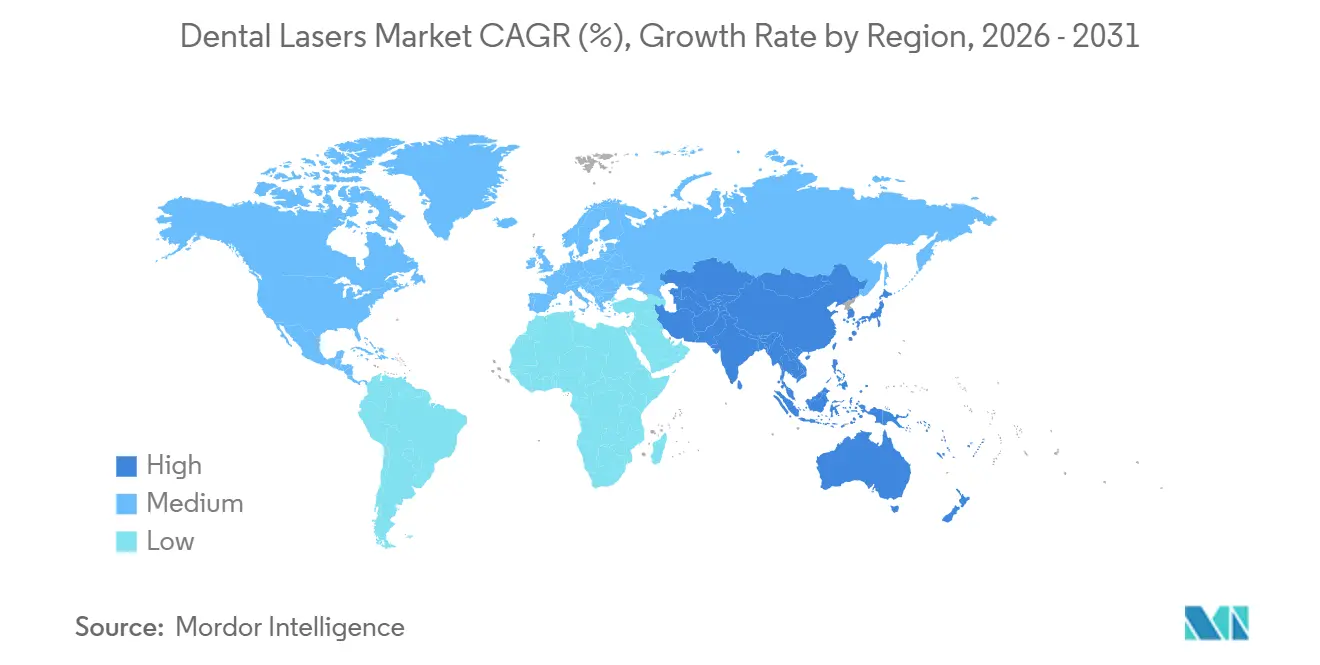

- Por geografia, a América do Norte reteve 40,34% de participação em 2025; a Ásia-Pacífico deve avançar a um CAGR de 9,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lasers Odontológicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Periodontais e Peri-Implantares | +1.8% | Global, aguda na América do Norte, Europa e APAC em envelhecimento | Médio prazo (2 a 4 anos) |

| Crescente Adoção da Odontologia Minimamente Invasiva | +1.5% | América do Norte, UE, APAC urbana em expansão | Curto prazo (≤ 2 anos) |

| Rápidos Avanços Tecnológicos (Pulso Curto, Duplo Comprimento de Onda) | +1.3% | Adoção inicial na Alemanha, Estados Unidos e Japão | Médio prazo (2 a 4 anos) |

| Expansão da Compatibilidade com Fluxo de Trabalho CAD/CAM no Consultório | +0.9% | América do Norte, Europa Ocidental, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Crescentes Investimentos Liderados por DSOs em Equipamentos de Alto Retorno sobre Investimento | +1.2% | Principal na América do Norte, com expansão para Reino Unido e Austrália | Curto prazo (≤ 2 anos) |

| Emergentes Polos de Turismo Odontológico | +0.7% | México, Tailândia, Turquia, Costa Rica, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Periodontais e Peri-Implantares

A periodontite grave acomete cerca de 1 bilhão de adultos e aumenta acentuadamente após os 50 anos[1]Organização Mundial da Saúde, "Relatório Global sobre o Estado da Saúde Bucal," who.int. A peri-implantite acrescenta uma carga clínica recorrente, pois a desbridação convencional arrisca arranhar o titânio. Os lasers de érbio:YAG vaporizam o biofilme sem danificar as superfícies dos implantes, e as unidades de diodo coagulam o tecido mole inflamado. Protocolos baseados em evidências, como os procedimentos de nova inserção assistidos por laser, ganham espaço porque evitam a cirurgia de retalho e favorecem uma cicatrização mais rápida. As populações em envelhecimento nos Estados Unidos, na Alemanha e no Japão garantem um fluxo constante de casos periodontais complexos, bem adequados para a terapia a laser. Os consultórios que adotam esses protocolos relatam maior aceitação do tratamento, pois os pacientes associam os lasers a menor dor e recuperação mais rápida.

Crescente Adoção da Odontologia Minimamente Invasiva

A demanda dos pacientes por um atendimento mais suave acelera a transição em relação a bisturis e brocas. Os lasers para tecidos moles realizam gengivectomia e frenectomia com sangramento limitado, possibilitando alta no mesmo dia. Os sistemas de érbio:YAG para tecidos duros podem excisionar cáries preservando o esmalte, reduzindo assim a sensibilidade pós-operatória. As DSOs capitalizam essa preferência ao comercializar procedimentos a laser como ofertas premium e implementar protocolos padronizados em suas extensas redes. Em mercados urbanos densos, a capacidade de anunciar a remoção de cáries sem anestesia diferencia os consultórios e impulsiona o volume de casos eletivos. A tendência se integra perfeitamente com o escaneamento digital e a fresagem no local, permitindo que os profissionais concluam as restaurações em uma única consulta.

Rápidos Avanços Tecnológicos (Sistemas de Pulso Curto e Duplo Comprimento de Onda)

Os fabricantes agora combinam feixes de érbio:YAG de pulso curto e neodímio:YAG em um único console, cobrindo tanto a ablação de tecidos duros quanto a coagulação de tecidos moles sem a necessidade de diferentes ponteiras. Durações de pulso inferiores a 100 microssegundos restringem a difusão de calor, protegendo a polpa durante o corte do esmalte. Os fabricantes adicionam configurações de fotobiomodulação que utilizam saída de baixo nível para acelerar o fechamento de feridas e minimizar o edema. As interfaces de software orientam a seleção de parâmetros por meio de bibliotecas de procedimentos pré-carregadas, apoiando os clínicos que estão iniciando com lasers. Esses avanços ampliam coletivamente o espectro de indicações faturáveis e reduzem a barreira de habilidade, convencendo os clínicos gerais de que os lasers não são mais equipamentos de nicho.

Expansão da Compatibilidade com o Fluxo de Trabalho CAD/CAM no Consultório

A odontologia digital prospera com a eficiência de consulta única. As margens preparadas a laser criam campos limpos e sem sangue que os scanners ópticos capturam com precisão, eliminando a necessidade de etapas de adaptação. Laboratórios ou fresadoras no consultório podem então fabricar inlays cerâmicos que se assentam com precisão, reduzindo o tempo total na cadeira. Para as DSOs, a integração sustenta um modelo restaurador de alto volume, enquanto os hospitais utilizam combinações de laser e CAD/CAM para ressecções oncológicas complexas seguidas de reabilitação protética imediata. A sinergia do fluxo de trabalho eleva a utilização geral dos equipamentos, fortalecendo o retorno sobre o investimento em laser.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Aquisição e Manutenção | -1.4% | Global, agudo para consultórios individuais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Reembolso Limitado pelos Principais Pagadores | -1.1% | Estados Unidos, Europa Ocidental; menor impacto em APAC e MEA com pagamento direto | Médio prazo (2 a 4 anos) |

| Curva de Aprendizado Acentuada e Déficits de Treinamento | -0.8% | Global, pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Incerteza Regulatória para Lasers de Classe IV+ | -0.5% | Estados Unidos, UE, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória para Novas Classes de Lasers (Classe IV+)

Dispositivos de alta potência ou de múltiplos comprimentos de onda podem ser classificados em categorias regulatórias mais rígidas, prolongando assim os ciclos de aprovação sob os regimes FDA 510(k), MDR da UE ou NMPA da China[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Lasers Odontológicos: Orientação para Notificação Pré-Comercialização 510(k)," fda.gov. Prazos de aprovação estendidos podem aumentar os custos de desenvolvimento e atrasar a entrada no mercado em 12 a 18 meses. Os fabricantes se protegem lançando atualizações incrementais em vez de configurações inovadoras, desacelerando modestamente o ritmo de inovação disponível para os clínicos.

Reembolso Limitado pelos Principais Sistemas de Pagadores

A maioria das seguradoras dos Estados Unidos e da Europa agrupa os procedimentos a laser com códigos convencionais, eliminando as taxas incrementais que poderiam compensar o custo do equipamento. Os clínicos devem depender de pagamentos diretos dos pacientes, uma estratégia viável apenas em mercados abastados ou orientados para procedimentos estéticos. Em contraste, regiões com pagamento direto, como partes da Ásia-Pacífico, enfrentam menos barreiras de reembolso, mas a adoção generalizada ainda depende da renda disponível das famílias. Sem o reconhecimento pelos pagadores dos benefícios clínicos, o incentivo financeiro para investir em lasers permanece reduzido para os consultórios dependentes de seguros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Volume de Tecidos Moles Mascara o Potencial de Crescimento dos Tecidos Duros

Os lasers para tecidos moles responderam por 57,54% do tamanho do mercado de lasers odontológicos em 2025, impulsionados por preços mais acessíveis e sua ampla aplicabilidade no contorno gengival, frenectomia e desbridamento periodontal. Sua facilidade de integração proporciona retorno rápido, especialmente em filiais de DSOs de alto volume que realizam grandes volumes de remodelação estética. Os sistemas de érbio:YAG com capacidade para tecidos duros, embora mais caros, estão ganhando visibilidade à medida que crescem as evidências para a escavação indolor de cáries e o tratamento da peri-implantite. Ao longo do período de previsão, o crescente domínio clínico e a introdução de consoles de duplo comprimento de onda em pacote deslocarão gradualmente o mix de produtos em direção a plataformas que abordam ambos os tipos de tecido em um único fluxo de trabalho. As DSOs já implantam unidades para tecidos moles em toda a rede e concentram modelos premium para tecidos duros em centros especializados, onde a complexidade dos procedimentos justifica uma maior alocação de capital.

A dominância dos tecidos moles reflete o cálculo financeiro dos consultórios independentes que frequentemente começam com um laser de diodo para obter flexibilidade cirúrgica e apelo de marketing para os pacientes. Uma vez que a utilização se estabiliza, alguns consultórios migram para dispositivos de duplo comprimento de onda que desbloqueiam indicações restauradoras e ampliam os fluxos de receita. O contínuo aperfeiçoamento da modulação de pulso e da entrega por fibra ampliará ainda mais as indicações para tecidos moles. No entanto, o valor clínico comparativo da capacidade para tecidos duros sugere uma mudança gradual, porém constante, em direção a sistemas de espectro completo à medida que as barreiras de amortização diminuem.

Por Tecnologia: O Impulso do Érbio Sinaliza uma Mudança para Tecidos Duros

As plataformas de diodo detinham 36,54% da participação no mercado de lasers odontológicos em 2025, pois atendem aos casos cotidianos de tecidos moles a preços de entrada. No entanto, as unidades de érbio:YAG devem registrar o maior CAGR de 10,65% até 2031, à medida que os clínicos buscam tratamentos de tecidos duros em consulta única que preservem a estrutura dentária. Os lasers de dióxido de carbono, antes preferidos para biópsia excisional e vaporização, enfrentam erosão de participação devido ao custo mais elevado e às atualizações competitivas de diodo. O neodímio:YAG permanece como nicho para coagulação de tecidos profundos e fotobiomodulação, frequentemente incluído como um segundo comprimento de onda em consoles multimodais.

A convergência tecnológica está se acelerando. Os módulos de érbio de pulso curto alcançam a ablação do esmalte com difusão térmica desprezível, enquanto as bibliotecas de parâmetros guiadas por software simplificam a configuração. Os fabricantes agora combinam feixes de diodo e érbio em um único chassi, permitindo que os profissionais façam a transição de gengivectomia para preparação de cavidades sem trocar de equipamento. Esses sistemas híbridos reduzem a desordem no consultório e fortalecem a proposta de valor geral, posicionando o érbio como o próximo investimento lógico para consultórios já familiarizados com os fluxos de trabalho de diodo.

Por Aplicação: O Crescimento da Implantologia Supera a Cirurgia Oral Estabelecida

A cirurgia oral capturou 31,56% da receita em 2025, pois os lasers realizam de forma confiável a excisão tecidual e a hemostasia com menos sangramento e fechamento mais rápido de feridas. A implantologia, no entanto, deve se expandir a um CAGR de 11,67%, à medida que os protocolos para descontaminação peri-implantar mediada por laser ganham respaldo científico. Os clínicos apreciam que os feixes de érbio:YAG removem o biofilme microbiano sem arranhar o titânio, prolongando a vida útil dos implantes e reduzindo as taxas de revisão. Os procedimentos periodontais, incluindo o LANAP, continuam a gerar volume consistente, enquanto a odontologia conservadora ganha espaço à medida que os pacientes adotam a preparação de cavidades sem vibração.

As indicações emergentes ilustram a versatilidade da modalidade. A desinfecção endodôntica se beneficia de irrigantes ativados por laser que penetram na anatomia complexa dos canais, embora a adoção permaneça restrita a consultórios voltados para tecnologia. A odontologia pediátrica também mostra potencial, pois os lasers permitem a remoção de cáries com anestesia mínima, uma proposta atraente tanto para crianças ansiosas quanto para seus pais. À medida que a literatura clínica se expande, os padrões de encaminhamento tendem a favorecer os profissionais habilitados com laser, ampliando ainda mais a lacuna de uso entre consultórios equipados e não equipados.

Por Usuário Final: A Demanda Hospitalar Cresce Junto com a Complexidade dos Casos

Clínicas e DSOs geraram 55,67% das compras em 2025, refletindo sua dominância no atendimento restaurador e periodontal de rotina. Os hospitais estão no caminho para um CAGR de 11,45%, pois as equipes de cirurgia maxilofacial e oncológica requerem cortes de precisão com dano colateral mínimo. Os hospitais universitários pioneiros em protocolos de pesquisa de duplo comprimento de onda aceleram a tradução de evidências para a prática convencional. Os centros acadêmicos validam perfis de segurança que fortalecem as negociações com seguradoras e informam as aprovações regulatórias.

As DSOs utilizam currículos de treinamento uniformes e aquisição centralizada para escalar a adoção rapidamente. Suas plataformas de dados capturam métricas de utilização que aprimoram os modelos de retorno sobre o investimento, reforçando a alocação adicional de capital. Por outro lado, a adoção em consultórios de proprietário único permanece irregular; sem poder de compra em grupo ou mentores internos, muitos dentistas adiam o investimento, perpetuando a bifurcação do mercado.

Análise Geográfica

A América do Norte reteve 40,34% de participação em 2025, ancorada pelos Estados Unidos, onde a expansão das DSOs e a alta renda disponível sustentam as atualizações de equipamentos. A maturidade da penetração de CAD/CAM cria pontos de integração naturais para os lasers, enquanto os ecossistemas de educação continuada sustentam a competência dos clínicos. O Canadá espelha essas tendências em menor escala, com variações provinciais nas regulamentações de escopo de prática moldando a adoção. Os consultórios de fronteira do México exploram o turismo odontológico ao anunciar facetas e colocação de implantes assistidos por laser para pacientes dos Estados Unidos em busca de preços mais acessíveis.

A Ásia-Pacífico deve crescer mais rapidamente, a um CAGR de 9,43% até 2031. A crescente classe média da China impulsiona a abertura de clínicas privadas, que veem os lasers como um sinal de modernidade da marca. A alta prevalência de implantes no Japão impulsiona a demanda por unidades de érbio adequadas para a manutenção peri-implantar, enquanto o bem estabelecido setor de turismo médico da Coreia do Sul posiciona os consoles de duplo comprimento de onda como comodidades padrão. A Índia apresenta adoção em estágio inicial, principalmente em áreas urbanas onde a diferenciação competitiva é crucial. A Tailândia e as Filipinas, por outro lado, apostam em pacotes com marca de laser para atrair clientes do exterior.

A Europa apresenta dinâmicas mistas. A Alemanha se beneficia do reembolso seletivo de seguros para a terapia periodontal a laser, fomentando a penetração entre os periodontistas. O Reino Unido apresenta forte interesse do setor privado, mas as lacunas de reembolso no âmbito do Serviço Nacional de Saúde limitam uma implantação mais ampla. A França e a Itália mantêm um nível moderado de adoção, com foco em clínicas estéticas urbanas. No Oriente Médio, os países do Golfo investem em equipamentos de ponta para construir centros de excelência regionais. O mercado privado da África do Sul pilota unidades de laser em Joanesburgo e na Cidade do Cabo, mas a difusão mais ampla é dificultada pela volatilidade cambial e pelo acesso limitado ao treinamento. O Brasil lidera a América do Sul por meio de redes odontológicas privadas que equipam locais de alto volume com sistemas de diodo para atender viajantes de cirurgia estética.

Cenário Competitivo

A concentração do mercado permanece moderada, com os incumbentes globais defendendo sua participação por meio de atualizações incrementais que refinam formatos de pulso, ergonomia de fibra e predefinições de software, em vez de saltos radicais de hardware. A integração com ecossistemas de odontologia digital permite que os fabricantes combinem scanners e unidades de fresagem, aprofundando assim a penetração nas contas. Os contratos de serviço por assinatura e os consumíveis proprietários garantem fluxos de receita recorrentes que amortecem a concorrência de preços.

Embora os entrantes de nicho visem comprimentos de onda específicos ou fatores de forma mais leves, a cobertura de serviço limitada restringe seu apelo em licitações hospitalares e de DSOs. A expansão geográfica figura de forma proeminente nos roteiros estratégicos, especialmente em direção à Ásia-Pacífico e ao Oriente Médio, onde as instalações de pioneiros ancoram as vendas de consumíveis a longo prazo. Vários líderes fazem parceria com DSOs para criar centros de treinamento com marca conjunta, garantindo que a proficiência dos clínicos se alinhe com os lançamentos de equipamentos. A complexidade regulatória eleva as barreiras para os recém-chegados, favorecendo sutilmente as empresas que mantêm expertise interna em conformidade e equipes de educação clínica.

Os observadores do setor antecipam uma consolidação seletiva à medida que empresas menores lutam para financiar a distribuição em múltiplas regiões e P&D sustentada. As aquisições que incorporam players especializados em portfólios maiores podem fornecer tecnologias de comprimento de onda complementares e fortalecer as redes de pós-venda. A intensidade competitiva pode aumentar se os códigos de reembolso finalmente diferenciarem os procedimentos a laser, mas por ora, os ecossistemas de produtos e a profundidade do treinamento superam as especificações puras de hardware nas decisões de compra.

Líderes do Setor de Lasers Odontológicos

Dentsply Sirona

Fotona D.D.

Gigaalaser

MegaGen Implant

Convergent Dental Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A BIOLASE, líder global em tecnologia de laser odontológico, entrou em um novo capítulo após ser adquirida pela MegaGen Implant. Essa transição marca um período de revitalização e um foco fortalecido em inovação, qualidade e atendimento ao cliente.

- Fevereiro de 2025: A Millennium Dental Technologies, Inc. recebeu uma nova Patente dos Estados Unidos para procedimentos periodontais assistidos por laser relacionados ao seu protocolo LANAP. A patente cobre inovações que utilizam o PerioLase MVP-7, um laser Nd:YAG de pulso variável de funcionamento livre. Esse desenvolvimento aprimora o portfólio de propriedade intelectual da empresa no campo dos tratamentos periodontais a laser.

- Fevereiro de 2024: A BIOLASE apresentou seu novo Waterlase iPlus Premier Edition, um sistema de laser para todos os tecidos de última geração. Essa mais recente inovação avança significativamente a tecnologia de laser odontológico. Baseia-se no sucesso do Waterlase iPlus, líder do setor, estabelecendo um novo padrão no atendimento odontológico.

Escopo do Relatório Global do Mercado de Lasers Odontológicos

De acordo com o escopo do relatório, um laser odontológico é um dispositivo especializado que utiliza energia luminosa concentrada para realizar diversos procedimentos odontológicos. Pode ser usado para cortar, remover ou modelar tecidos com desconforto e sangramento mínimos. Os lasers odontológicos são comumente utilizados em tratamentos como remoção de cáries, terapia de doenças gengivais e clareamento dental.

O Mercado de Lasers Odontológicos é Segmentado por Tipo de Produto (Lasers para Tecidos Moles e Lasers para Tecidos Duros), Tecnologia (Diodo, Nd:YAG, Er:YAG e CO₂), Aplicação (Odontologia Conservadora, Tratamento Endodôntico, Cirurgia Oral, Periodontia, Implantologia), Usuário Final (Clínicas Odontológicas & DSOs, Hospitais e Instituições Acadêmicas & de Pesquisa) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Lasers para Tecidos Moles |

| Lasers para Tecidos Duros |

| Lasers de Diodo |

| Lasers Nd:YAG |

| Lasers Er:YAG |

| Lasers de CO₂ |

| Odontologia Conservadora |

| Tratamento Endodôntico |

| Cirurgia Oral |

| Periodontia |

| Implantologia |

| Clínicas Odontológicas e DSOs |

| Hospitais |

| Instituições Acadêmicas e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Lasers para Tecidos Moles | |

| Lasers para Tecidos Duros | ||

| Por Tecnologia | Lasers de Diodo | |

| Lasers Nd:YAG | ||

| Lasers Er:YAG | ||

| Lasers de CO₂ | ||

| Por Aplicação | Odontologia Conservadora | |

| Tratamento Endodôntico | ||

| Cirurgia Oral | ||

| Periodontia | ||

| Implantologia | ||

| Por Usuário Final | Clínicas Odontológicas e DSOs | |

| Hospitais | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lasers odontológicos em 2026?

O tamanho do mercado de lasers odontológicos atinge USD 401,30 milhões em 2026 e está posicionado para uma expansão anual constante de 8,01% até 2031.

Qual tecnologia de laser está crescendo mais rapidamente?

As plataformas de érbio:YAG lideram o crescimento com um CAGR projetado de 10,65% até 2031, refletindo a crescente demanda por capacidade para tecidos duros.

Por que as DSOs são importantes para a adoção de lasers odontológicos?

As DSOs centralizam as compras e o treinamento, possibilitando a implantação rápida e econômica de lasers em grandes redes de consultórios.

O que restringe a adoção de lasers em consultórios independentes?

Altos custos de aquisição, códigos de reembolso agrupados e treinamento formal limitado atrasam o investimento entre os consultórios individuais.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico deve avançar a um CAGR de 9,43% até 2031, impulsionada pelo crescimento da renda, pelo turismo odontológico e pelas iniciativas governamentais de saúde bucal.

Qual aplicação clínica apresenta o maior crescimento futuro?

A implantologia deve crescer mais rapidamente, a um CAGR de 11,67%, à medida que os lasers de érbio:YAG se mostram eficazes para a descontaminação peri-implantar.

Página atualizada pela última vez em: