Tamanho e Participação do Mercado de Dispositivos de Gerenciamento de Vias Aéreas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

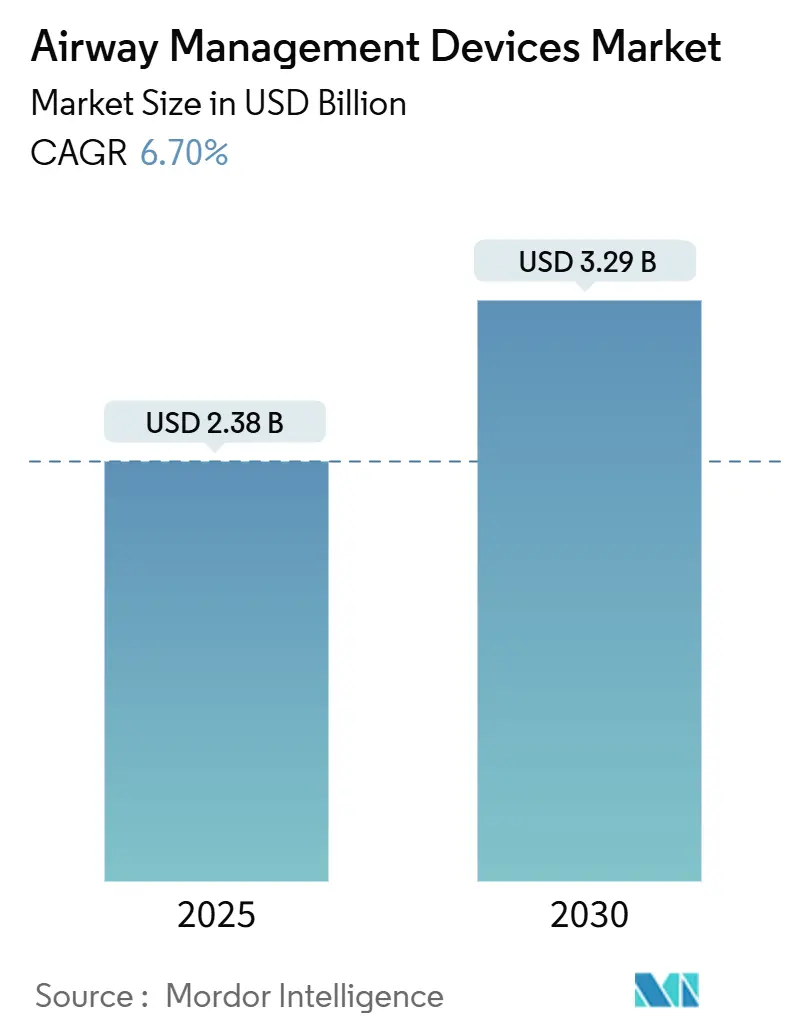

| Tamanho do Mercado (2025) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Gerenciamento de Vias Aéreas por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Gerenciamento de Vias Aéreas é estimado em USD 2,38 bilhões em 2025 e deve alcançar USD 3,29 bilhões até 2030, a uma CAGR de 6,70% durante o período de previsão (2025-2030).

Visão Geral do Mercado de Dispositivos de Gerenciamento de Vias Aéreas

O mercado de dispositivos de gerenciamento de vias aéreas está passando por uma evolução significativa, impulsionada pela transformação global da saúde e por um maior foco na melhoria dos resultados para os pacientes. Estabelecimentos de saúde em todo o mundo estão implementando protocolos de segurança e padrões de qualidade mais rigorosos para cuidados críticos, levando a mudanças sistemáticas nas práticas de gerenciamento de vias aéreas. De acordo com um artigo publicado na JAMA Network em dezembro de 2023, a prevalência global da doença pulmonar obstrutiva crônica (DPOC) deve se aproximar de 600 milhões de casos até 2050. Isso destaca o crescente ônus das condições respiratórias, que está impulsionando a demanda por soluções avançadas de gerenciamento de vias aéreas. Em resposta, os prestadores de serviços de saúde estão reavaliando e atualizando suas capacidades de emergência e cuidados críticos, resultando em maior adoção de tecnologias sofisticadas de gerenciamento de vias aéreas.

A consolidação por meio de parcerias e colaborações estratégicas está remodelando o cenário competitivo do mercado. Por exemplo, em outubro de 2023, a ABM Respiratory Care firmou uma parceria exclusiva com a Mercury Medical para distribuir seus produtos BiWaze Clear e BiWaze Cough em estabelecimentos de cuidados agudos não governamentais nos Estados Unidos. Da mesma forma, em junho de 2023, a Teleflex Incorporated firmou parceria com a Shenzhen Insighters Medical Technology para distribuir sistemas avançados de videolaringoscópio. Essas alianças estão aprimorando as redes de distribuição e ampliando o acesso a soluções avançadas de gerenciamento de vias aéreas, refletindo o foco do mercado em aumentar a acessibilidade dos produtos e a penetração no mercado.

Os avanços tecnológicos estão transformando as abordagens tradicionais de gerenciamento de vias aéreas, com uma clara mudança em direção a dispositivos inteligentes e sistemas de visualização aprimorados. Por exemplo, o GlideScope Go 2 da Verathon, lançado em setembro de 2023, apresenta capacidades avançadas de videolaringoscopia e capacidade de armazenamento de até 40 horas de vídeo. Além disso, estimativas recentes da Sociedade Americana de Câncer indicam que aproximadamente 226.650 americanos serão diagnosticados com câncer de pulmão em 2025, ressaltando a necessidade crítica de soluções avançadas de sucção e gerenciamento de vias aéreas em ambientes de cuidados oncológicos.

O mercado também está testemunhando uma mudança de paradigma no design e desenvolvimento de produtos, com forte ênfase em melhorias ergonômicas e recursos de fácil utilização. Os fabricantes estão incorporando cada vez mais o feedback de profissionais de saúde para desenvolver dispositivos que abordem desafios clínicos específicos e melhorem os resultados dos procedimentos. Essa tendência é evidente na criação de dispositivos projetados para diversas populações de pacientes e ambientes clínicos, desde departamentos de emergência até unidades cirúrgicas especializadas. Além disso, o foco na inovação levou ao surgimento de dispositivos híbridos que integram múltiplas funcionalidades, otimizando o espaço de armazenamento e a eficiência de custos para os estabelecimentos de saúde, mantendo altos padrões de prestação de cuidados.

Tendências e Perspectivas do Mercado Global de Dispositivos de Gerenciamento de Vias Aéreas

Crescente Prevalência de Distúrbios Respiratórios e Número Crescente de Intervenções Cirúrgicas

A crescente prevalência de distúrbios respiratórios e doenças crônicas serve como um importante fator de crescimento para o mercado de dispositivos de gerenciamento de vias aéreas. Dados das Iniciativas Globais para Asma, publicados em março de 2024, indicam que a asma está entre as doenças crônicas não transmissíveis mais comuns, afetando mais de 260 milhões de indivíduos anualmente. Além disso, dados dos Centros de Controle e Prevenção de Doenças (CDC) de 2023 destacam que 8,9% dos adultos com 18 anos ou mais nos Estados Unidos atualmente têm asma. Adicionalmente, 4,3% dos adultos nos Estados Unidos foram diagnosticados com Doença Pulmonar Obstrutiva Crônica (DPOC), enfisema ou bronquite crônica, com 791.000 visitas a departamentos de emergência registradas em 2023 onde a DPOC foi o diagnóstico primário. Esses números enfatizam o crescente ônus das doenças respiratórias e a crescente demanda por soluções avançadas de gerenciamento de vias aéreas tanto em protocolos de tratamento quanto em ambientes de cuidados de emergência.

O aumento nos procedimentos cirúrgicos que requerem gerenciamento de vias aéreas criou uma demanda sustentada por esses dispositivos em ambientes de saúde. Isso inclui tanto intervenções de emergência quanto procedimentos planejados onde a manutenção de vias aéreas permeáveis é crítica para os resultados dos pacientes. A crescente incidência de emergências respiratórias, casos de trauma e cirurgias complexas levou os estabelecimentos de saúde a manter inventários abrangentes de equipamentos de gerenciamento de vias aéreas. Além disso, a crescente prevalência de apneia do sono, asma e outras condições respiratórias aumentou a frequência de procedimentos que requerem dispositivos especializados de vias aéreas, levando os fabricantes a desenvolver soluções mais sofisticadas para vários cenários clínicos.

Rápidos Avanços Tecnológicos e Inovação Contínua de Produtos em Dispositivos de Gerenciamento de Vias Aéreas

O mercado de dispositivos de gerenciamento de vias aéreas está passando por uma transformação significativa por meio de inovação tecnológica contínua e desenvolvimento de produtos. Os avanços recentes incluem a introdução de dispositivos de gerenciamento de vias aéreas com capacidades de visualização aprimoradas, tubos inteligentes com sensores para monitorar a precisão do posicionamento e materiais melhorados que reduzem o trauma durante a intubação. Por exemplo, em abril de 2024, a AW Technologies firmou parceria com a Asahi Kasei Medical, um participante importante do Grupo Asahi Kasei, para distribuir exclusivamente seu dispositivo TrachFlush no Japão. Projetado para aliviar o desconforto de pacientes ventilados, o TrachFlush também alivia a carga de trabalho dos profissionais de saúde durante a sucção traqueal. Notavelmente, o TrachFlush apresenta um sistema distintivo de controle de pressão do cuff, aprimorando o gerenciamento de secreções das vias aéreas (escarro).

A integração de inteligência artificial e tecnologias digitais revolucionou os procedimentos de gerenciamento de vias aéreas, melhorando as taxas de sucesso na primeira tentativa e os resultados dos pacientes. Os fabricantes estão focados no desenvolvimento de dispositivos com recursos de segurança aprimorados, melhor ergonomia e funcionalidade aprimorada para diferentes populações de pacientes. Essas inovações incluem o desenvolvimento de dispositivos pediátricos especializados, instrumentos de uso único com tecnologias avançadas de revestimento e dispositivos híbridos que combinam múltiplas funcionalidades. A evolução contínua da ciência dos materiais também levou à criação de dispositivos mais confortáveis, eficientes e seguros, com empresas investindo fortemente em pesquisa e desenvolvimento para abordar desafios clínicos específicos e melhorar o padrão de cuidado.

Crescimento do Envelhecimento da População e Políticas Favoráveis de Reembolso

A mudança demográfica global em direção ao envelhecimento da população influenciou significativamente o mercado de dispositivos de gerenciamento de vias aéreas, com indivíduos mais velhos sendo mais suscetíveis a condições respiratórias e necessitando de intervenções médicas mais frequentes. Essa tendência demográfica levou ao aumento da demanda por soluções especializadas de gerenciamento de vias aéreas projetadas para pacientes geriátricos, que frequentemente apresentam desafios únicos durante a intubação e o suporte respiratório. Os estabelecimentos de saúde estão adotando cada vez mais dispositivos de uso único, refletindo uma ênfase crescente na prevenção de infecções e nos protocolos de segurança do paciente.

O maior foco na segurança do paciente levou os prestadores de serviços de saúde a investir em soluções avançadas de gerenciamento de vias aéreas que minimizam complicações e melhoram os resultados. Isso inclui a adoção de dispositivos com recursos de segurança integrados, elementos de design aprimorados para manuseio mais fácil e materiais que reduzem o risco de trauma durante a inserção e remoção. Os estabelecimentos de saúde estão implementando cada vez mais protocolos rigorosos para seleção e uso de dispositivos, particularmente para procedimentos de alto risco e populações de pacientes vulneráveis. A tendência em direção a dispositivos de uso único foi ainda mais reforçada pela crescente conscientização sobre os riscos de contaminação cruzada e a necessidade de medidas rigorosas de controle de infecção em ambientes de saúde.

A expansão da cobertura de saúde e as políticas favoráveis de reembolso em mercados desenvolvidos influenciaram significativamente a adoção de dispositivos avançados de gerenciamento de vias aéreas. As seguradoras estão reconhecendo cada vez mais a importância de equipamentos de qualidade para gerenciamento de vias aéreas na melhoria dos resultados dos pacientes e na redução dos custos de saúde a longo prazo. Isso levou a uma melhor cobertura tanto para dispositivos básicos quanto avançados de gerenciamento de vias aéreas, permitindo que os estabelecimentos de saúde invistam em equipamentos de última geração. A implementação de modelos de cuidado baseado em valor também incentivou a adoção de dispositivos que demonstram resultados clínicos superiores e custo-efetividade.

Análise do Segmento de Dispositivos do Mercado de Dispositivos de Gerenciamento de Vias Aéreas

Segmento de Dispositivos Supraglóticos no Mercado de Dispositivos de Gerenciamento de Vias Aéreas

O segmento de dispositivos supraglóticos mantém sua posição dominante no mercado de dispositivos de gerenciamento de vias aéreas, comandando aproximadamente 35% da participação de mercado em 2024. Essa substancial presença no mercado é atribuída principalmente à ampla adoção de máscaras laríngeas e vias aéreas orofaríngeas tanto em procedimentos médicos de emergência quanto planejados. A liderança do segmento é reforçada pela preferência crescente por soluções menos invasivas de gerenciamento de vias aéreas e pela crescente ênfase no conforto do paciente durante os procedimentos. Os estabelecimentos de saúde valorizam particularmente os dispositivos supraglóticos por seu processo de inserção relativamente simples e menor risco de trauma em comparação com os tubos endotraqueais tradicionais. O forte desempenho do segmento é ainda apoiado por inovações contínuas de produtos, incluindo materiais e designs aprimorados que aumentam a segurança e a eficácia. Além disso, o crescente número de procedimentos cirúrgicos ambulatoriais e serviços médicos de emergência contribuiu significativamente para a dominância do segmento no mercado.

Segmento de Laringoscópios no Mercado de Dispositivos de Gerenciamento de Vias Aéreas

O segmento de laringoscópios está emergindo como a categoria de crescimento mais rápido no mercado de dispositivos de gerenciamento de vias aéreas, com projeção de expansão a uma CAGR de 7,8% de 2025 a 2030. Essa notável trajetória de crescimento é impulsionada principalmente pela rápida adoção de videolaringoscópios e tecnologias avançadas de imagem em ambientes de saúde. A expansão do segmento é alimentada pela crescente demanda por visualização precisa das vias aéreas durante procedimentos de intubação e pela crescente ênfase na redução de complicações relacionadas ao procedimento. Os avanços tecnológicos, particularmente em sistemas de videolaringoscopia com capacidades aprimoradas de imagem digital, estão revolucionando as práticas de gerenciamento de vias aéreas. O crescimento do segmento é ainda acelerado pelo crescente foco no treinamento de profissionais médicos e pela crescente integração de recursos de inteligência artificial em modelos mais recentes. Os estabelecimentos de saúde estão investindo cada vez mais nesses dispositivos avançados para melhorar as taxas de sucesso de intubação e minimizar o trauma do paciente.

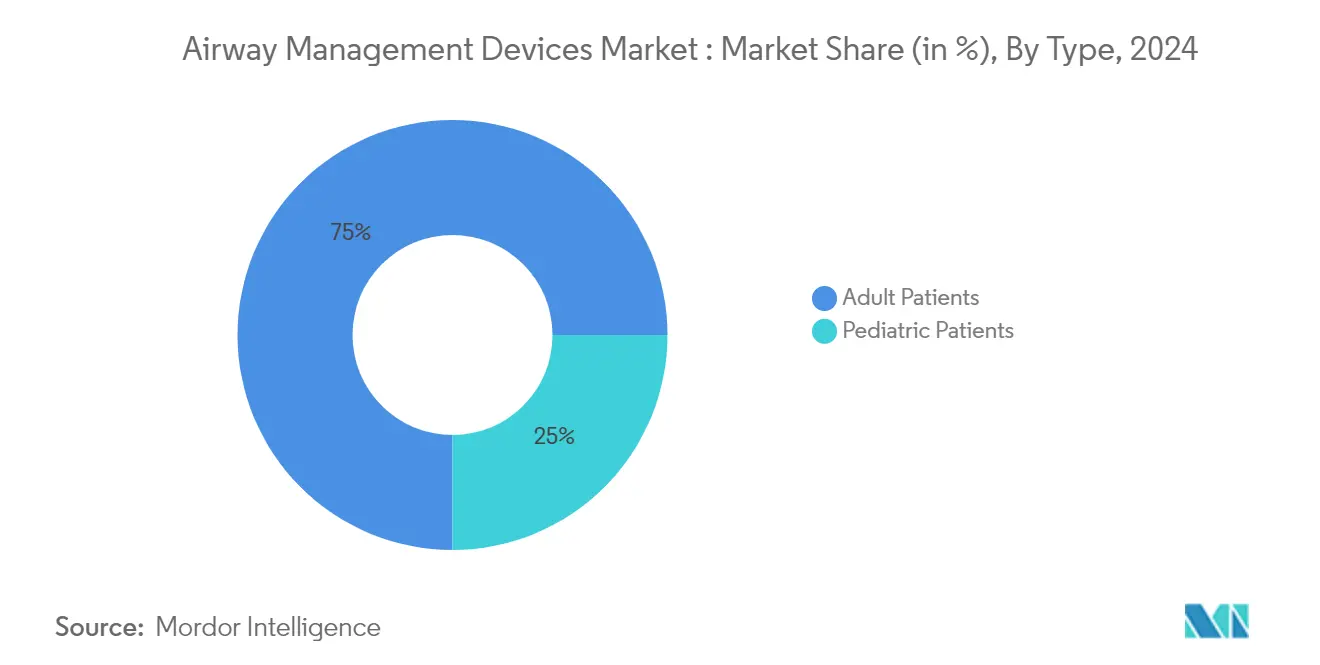

Análise do Segmento por Tipo de Paciente do Mercado de Dispositivos de Gerenciamento de Vias Aéreas

Segmento de Pacientes Adultos no Mercado de Dispositivos de Gerenciamento de Vias Aéreas

O segmento de pacientes adultos domina o mercado de dispositivos de gerenciamento de vias aéreas, comandando aproximadamente 75% da participação de mercado em 2024. Essa substancial presença no mercado é atribuída principalmente ao crescente envelhecimento da população mundial e à crescente prevalência de distúrbios respiratórios entre adultos. A dominância do segmento é ainda fortalecida pelo crescente número de intervenções cirúrgicas que requerem gerenciamento de vias aéreas em pacientes adultos, particularmente em mercados de saúde desenvolvidos. O maior foco na segurança do paciente e a adoção de dispositivos de uso único em ambientes de saúde para adultos contribuíram significativamente para a liderança de mercado do segmento. O segmento se beneficia de políticas favoráveis de reembolso e maior gasto com saúde em mercados desenvolvidos, particularmente para procedimentos cirúrgicos em adultos. Além disso, os avanços tecnológicos contínuos em dispositivos de gerenciamento de vias aéreas especificamente projetados para pacientes adultos reforçaram a posição de mercado deste segmento. O desempenho robusto do segmento também é apoiado pela extensa rede de hospitais e centros de assistência ambulatorial que atendem principalmente populações adultas.

Segmento de Pacientes Pediátricos no Mercado de Dispositivos de Gerenciamento de Vias Aéreas

O segmento de pacientes pediátricos está emergindo como o segmento de crescimento mais rápido no mercado de dispositivos de gerenciamento de vias aéreas, com projeção de expansão a uma CAGR de aproximadamente 7,8% durante o período de previsão 2025-2030. Esse crescimento acelerado é impulsionado pelo aumento da conscientização sobre as necessidades de cuidados respiratórios pediátricos e pelo desenvolvimento de dispositivos especializados de gerenciamento de vias aéreas para crianças. O crescimento do segmento é ainda impulsionado por inovações tecnológicas com foco em recursos de segurança e designs de tamanho adequado especificamente para aplicações pediátricas. Os estabelecimentos de saúde estão investindo cada vez mais em equipamentos de gerenciamento de vias aéreas específicos para pediatria para garantir resultados ideais para os pacientes. O crescente número de procedimentos cirúrgicos pediátricos e a crescente ênfase na preparação para emergências em ambientes de cuidados pediátricos estão contribuindo para a rápida expansão deste segmento. Além disso, o desenvolvimento de soluções de gerenciamento de vias aéreas menos invasivas e mais confortáveis para crianças está atraindo prestadores de serviços de saúde para investir nesses dispositivos especializados. O segmento também está se beneficiando da melhoria da infraestrutura de saúde e do aumento dos gastos com saúde em cuidados pediátricos tanto em mercados desenvolvidos quanto emergentes.

Análise do Segmento por Usuário Final do Mercado de Dispositivos de Gerenciamento de Vias Aéreas

Segmento de Hospitais no Mercado de Dispositivos de Gerenciamento de Vias Aéreas

O segmento de hospitais mantém sua posição dominante no mercado de dispositivos de gerenciamento de vias aéreas, comandando aproximadamente 65% da participação de mercado em 2024. Essa substancial presença no mercado é atribuída principalmente ao alto volume de procedimentos cirúrgicos realizados em ambientes hospitalares e à abrangente gama de serviços de cuidados de emergência prestados. A infraestrutura sofisticada dos hospitais e a capacidade de lidar com casos complexos de gerenciamento de vias aéreas contribuem significativamente para sua liderança no mercado. A força do segmento é ainda reforçada pela crescente adoção de dispositivos avançados de gerenciamento de vias aéreas em unidades de terapia intensiva e departamentos de emergência. A presença de profissionais de saúde qualificados e a capacidade de gerenciar pacientes de alto risco tornam os hospitais o ambiente preferido para procedimentos complexos de vias aéreas. Além disso, as capacidades de aquisição dos hospitais e os relacionamentos estabelecidos com fabricantes de dispositivos fortalecem sua posição no mercado. O segmento também se beneficia de políticas favoráveis de reembolso e da integração de novas tecnologias em ambientes hospitalares.

Segmento de Assistência Ambulatorial no Mercado de Dispositivos de Gerenciamento de Vias Aéreas

O segmento de assistência ambulatorial emerge como o setor de crescimento mais rápido no mercado de dispositivos de gerenciamento de vias aéreas, com projeção de expansão a uma CAGR de 7,6% de 2025 a 2030. Esse notável crescimento é impulsionado pela crescente mudança em direção a procedimentos ambulatoriais e modelos de prestação de cuidados de saúde com boa relação custo-benefício. A expansão do segmento é apoiada por avanços tecnológicos que permitem procedimentos mais seguros de gerenciamento de vias aéreas em ambientes ambulatoriais. A crescente preferência dos pacientes por cirurgias no mesmo dia e internações hospitalares mais curtas contribui significativamente para essa trajetória de crescimento. Os centros cirúrgicos ambulatoriais estão investindo cada vez mais em equipamentos de gerenciamento de vias aéreas de última geração para aprimorar suas capacidades de serviço. O crescimento do segmento é ainda acelerado por melhorias nas políticas de reembolso para procedimentos ambulatoriais e pela crescente aceitação da assistência ambulatorial entre os prestadores de serviços de saúde. Além disso, o foco na redução dos custos de saúde enquanto se mantêm padrões de qualidade de cuidado continua a impulsionar a expansão dos estabelecimentos de assistência ambulatorial.

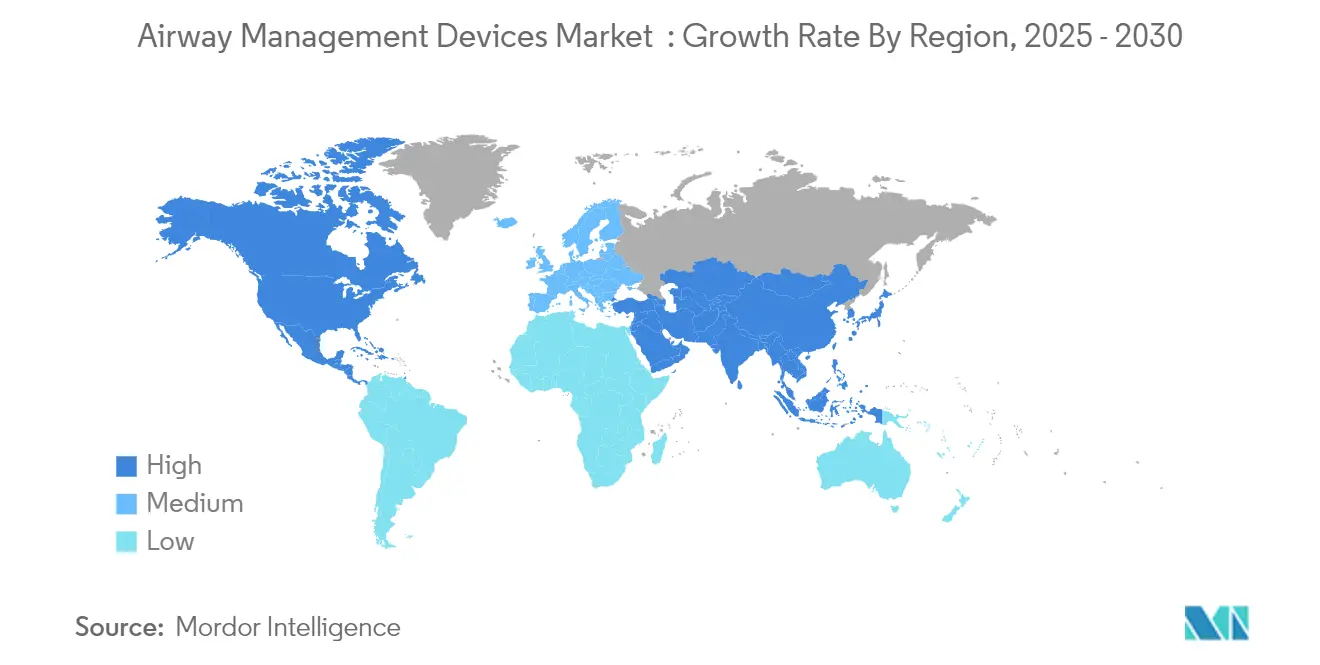

Análise do Segmento Geográfico do Mercado de Dispositivos de Gerenciamento de Vias Aéreas

Mercado de Dispositivos de Gerenciamento de Vias Aéreas na América do Norte

A América do Norte mantém sua posição dominante no mercado global de dispositivos de gerenciamento de vias aéreas, comandando aproximadamente 39% de participação de mercado em 2024. Essa liderança é sustentada pela sofisticada infraestrutura de saúde da região e pela ampla adoção de tecnologias avançadas de gerenciamento de vias aéreas em ambientes hospitalares e pré-hospitalares. A presença de fabricantes líderes de dispositivos médicos, aliada à sua contínua introdução de produtos inovadores, garante que os prestadores de serviços de saúde tenham acesso a soluções de ponta. O robusto quadro de reembolso da região e as políticas de saúde favoráveis facilitaram maior adoção de dispositivos premium, particularmente em ambientes de cuidados críticos. Além disso, o alto nível de gastos com saúde e a presença de profissionais de saúde qualificados familiarizados com procedimentos complexos de gerenciamento de vias aéreas contribuíram para o crescimento do mercado. O forte foco na segurança do paciente e nos padrões de qualidade de cuidado em países como os EUA e o Canadá levou os estabelecimentos de saúde a investir em soluções avançadas de gerenciamento de vias aéreas. Além disso, as redes de distribuição bem estabelecidas da região garantem a entrega eficiente desses dispositivos médicos críticos em vários ambientes de saúde.

Mercado de Dispositivos de Gerenciamento de Vias Aéreas na Europa

A Europa representa um mercado significativo para dispositivos de gerenciamento de vias aéreas, demonstrando crescimento constante de 2025 a 2030. O mercado da região é caracterizado por sua forte ênfase na inovação em saúde e nos rigorosos padrões de qualidade para dispositivos médicos. A presença de sistemas de saúde bem estabelecidos, particularmente em países como Alemanha, França e Reino Unido, facilitou a adoção de soluções avançadas de gerenciamento de vias aéreas. Os prestadores de serviços de saúde europeus demonstraram preferência crescente por dispositivos de uso único, impulsionada pelo crescente foco na prevenção de infecções e na segurança do paciente. O envelhecimento da população da região e o correspondente aumento nos procedimentos cirúrgicos sustentaram a demanda por esses dispositivos. Além disso, a forte presença de fabricantes de dispositivos médicos e instituições de pesquisa fomentou a inovação contínua em tecnologias de gerenciamento de vias aéreas. As políticas de saúde da região que apoiam a adoção de tecnologias médicas avançadas, combinadas com o aumento dos gastos com saúde, criaram um ambiente favorável para o crescimento do mercado. Além disso, a ênfase em práticas de saúde padronizadas nos estados membros da União Europeia ajudou a estabelecer protocolos consistentes para procedimentos de gerenciamento de vias aéreas.

Mercado de Dispositivos de Gerenciamento de Vias Aéreas na Ásia-Pacífico

O mercado de dispositivos de gerenciamento de vias aéreas da Ásia-Pacífico deve experimentar um crescimento robusto a uma CAGR de aproximadamente 6,9% durante 2025-2030. A dinâmica do mercado da região é moldada pela rápida evolução da infraestrutura de saúde e pelo aumento dos gastos com saúde em economias emergentes como China e Índia. A crescente adoção de tecnologias médicas avançadas, particularmente nos principais centros de saúde, está impulsionando a expansão do mercado. O crescente turismo médico em países como Tailândia e Singapura criou demanda adicional por dispositivos sofisticados de gerenciamento de vias aéreas. A grande população de pacientes da região e a crescente prevalência de doenças respiratórias necessitaram de maior investimento em soluções de gerenciamento de vias aéreas. Além disso, a melhoria do acesso à saúde e da cobertura de seguros tornou os procedimentos médicos avançados mais acessíveis a um segmento mais amplo da população. A presença de fabricantes domésticos e o aumento do investimento estrangeiro direto no setor de saúde melhoraram a disponibilidade e a acessibilidade desses dispositivos. Adicionalmente, as iniciativas governamentais para modernizar os estabelecimentos de saúde e melhorar os serviços de cuidados de emergência criaram condições favoráveis para o crescimento do mercado.

Mercado de Dispositivos de Gerenciamento de Vias Aéreas no Oriente Médio e África

A região do Oriente Médio e África demonstra potencial crescente no mercado de dispositivos de gerenciamento de vias aéreas, impulsionado pelo aumento dos investimentos em saúde, particularmente nos países do CCG. O setor de saúde da região está passando por uma modernização significativa, com grandes hospitais e centros médicos adotando tecnologias médicas avançadas. O crescente turismo médico em países como os Emirados Árabes Unidos e a Arábia Saudita impulsionou investimentos em equipamentos médicos sofisticados, incluindo dispositivos de gerenciamento de vias aéreas. O foco da região no desenvolvimento de estabelecimentos de saúde de classe mundial criou oportunidades para a expansão do mercado. Além disso, a crescente conscientização sobre a segurança do paciente e a prestação de cuidados de saúde de qualidade impulsionou a adoção de soluções modernas de gerenciamento de vias aéreas. A presença de prestadores de serviços de saúde internacionais e o aumento da participação do setor privado elevaram os padrões de saúde em toda a região. Além disso, as iniciativas governamentais para melhorar a infraestrutura e os serviços de saúde criaram um ambiente propício para o crescimento do mercado. A crescente ênfase da região nos serviços médicos de emergência e nos estabelecimentos de cuidados críticos também contribuiu para o aumento da demanda por dispositivos de gerenciamento de vias aéreas.

Mercado de Dispositivos de Gerenciamento de Vias Aéreas na América do Sul

A América do Sul apresenta um mercado emergente para dispositivos de gerenciamento de vias aéreas, caracterizado pelo crescente desenvolvimento da infraestrutura de saúde e pela crescente conscientização sobre tecnologias médicas avançadas. O setor de saúde da região está passando por uma transformação significativa, com países como o Brasil liderando a adoção de dispositivos médicos modernos. O aumento dos investimentos privados em saúde e as iniciativas governamentais para melhorar a acessibilidade à saúde criaram novas oportunidades para a expansão do mercado. A crescente ênfase nos serviços médicos de emergência e nos estabelecimentos de cuidados críticos impulsionou a demanda por dispositivos de gerenciamento de vias aéreas. Além disso, o aumento dos procedimentos cirúrgicos e a crescente prevalência de doenças respiratórias necessitaram de maior adoção desses dispositivos. Os prestadores de serviços de saúde da região estão cada vez mais focados em modernizar seus estabelecimentos com equipamentos modernos, incluindo soluções avançadas de gerenciamento de vias aéreas. Além disso, as parcerias entre fabricantes internacionais e distribuidores locais melhoraram o acesso a esses dispositivos médicos essenciais. A crescente conscientização entre os profissionais de saúde sobre a importância do gerenciamento adequado das vias aéreas também contribuiu para o desenvolvimento do mercado.

Cenário Competitivo

Principais Empresas no Mercado de Dispositivos de Gerenciamento de Vias Aéreas

O mercado de dispositivos de gerenciamento de vias aéreas é liderado por participantes proeminentes, incluindo Ambu, Armstrong Medical, BD, Convatec, ICU Medical (Smiths Medical, Inc.), Intersurgical, Medline Industries, Medtronic, Mercury Medical, Teleflex e Verathon. Essas empresas demonstram foco consistente na inovação de produtos por meio de investimentos significativos em P&D, particularmente no desenvolvimento de videolaringoscópios avançados e soluções inteligentes de gerenciamento de vias aéreas. O cenário competitivo é caracterizado por colaborações estratégicas com prestadores de serviços de saúde e instituições de pesquisa para aprimorar a eficácia dos produtos e os resultados clínicos. Os líderes de mercado estão expandindo sua presença geográfica por meio de parcerias de distribuição, ao mesmo tempo em que fortalecem suas capacidades de fabricação para garantir a resiliência da cadeia de suprimentos. Há também uma ênfase crescente no desenvolvimento de dispositivos de uso único para abordar preocupações com controle de infecções e atender aos requisitos em evolução dos estabelecimentos de saúde.

A Estrutura do Mercado Demonstra Dinâmicas de Competição Equilibradas

O mercado de dispositivos de gerenciamento de vias aéreas exibe uma estrutura moderadamente consolidada, com conglomerados globais de dispositivos médicos detendo participação de mercado significativa ao lado de fabricantes regionais especializados. A presença de corporações multinacionais estabelecidas proporciona estabilidade ao mercado por meio de suas extensas redes de distribuição e portfólios abrangentes de produtos, enquanto os participantes regionais contribuem por meio de sua compreensão das necessidades locais de saúde e soluções com boa relação custo-benefício. O mercado demonstra atividade ativa de fusões e aquisições, com empresas maiores adquirindo startups inovadoras para expandir suas capacidades tecnológicas e ofertas de produtos.

A dinâmica competitiva é moldada por uma combinação de padronização global e requisitos de personalização local. Os principais participantes aproveitam suas capacidades de pesquisa e recursos financeiros para manter a liderança no mercado, enquanto empresas de médio porte se concentram em categorias específicas de produtos ou mercados regionais para manter sua posição competitiva. O setor testemunha parcerias estratégicas entre fabricantes e prestadores de serviços de saúde para desenvolver dispositivos aprimorados e garantir a adoção de produtos. Os participantes do mercado estão cada vez mais focados em mercados em desenvolvimento na Ásia-Pacífico e na América Latina por meio de instalações de fabricação local e parcerias de distribuição.

Inovação e Adaptabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado de dispositivos de gerenciamento de vias aéreas depende cada vez mais da capacidade das empresas de inovar enquanto mantêm a competitividade de custos. Os líderes de mercado devem se concentrar no desenvolvimento de dispositivos inteligentes com recursos de segurança aprimorados, garantindo a compatibilidade com a infraestrutura de saúde existente. As empresas precisam estabelecer relacionamentos sólidos com os prestadores de serviços de saúde e manter sistemas robustos de gestão da qualidade para atender aos rigorosos requisitos regulatórios. A capacidade de oferecer serviços abrangentes de treinamento e suporte junto com as ofertas de produtos se tornará cada vez mais importante para o sucesso no mercado.

A posição futura no mercado será determinada pela capacidade das empresas de abordar os desafios emergentes de saúde e se adaptar às práticas clínicas em mudança. Os fabricantes devem equilibrar o desenvolvimento de dispositivos premium para mercados avançados enquanto oferecem soluções com boa relação custo-benefício para regiões sensíveis ao preço. Os fatores de sucesso incluem a capacidade de manter cadeias de suprimentos eficientes, investir em tecnologias de próxima geração e construir evidências clínicas sólidas que apoiem a eficácia dos produtos. As empresas também devem se preparar para possíveis mudanças regulatórias em relação aos requisitos de segurança e reprocessamento de dispositivos, mantendo relacionamentos sólidos com líderes de opinião importantes na comunidade médica.

Líderes do Setor de Dispositivos de Gerenciamento de Vias Aéreas

Ambu A/S

Armstrong Medical Inc.

BD

Convatec Inc.

ICU Medical (Smiths Medical, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A IVOS Medical, Inc. apresentou seu BOSS G4, uma bainha de videolaringoscópio de uso único e custo acessível. Este dispositivo inovador visa reforçar a segurança da intubação, especialmente para pacientes de alto risco submetidos a intubações de emergência ou desafiadoras. Projetado para ser compatível com as plataformas de videolaringoscópio atuais, o BOSS G4 possui recursos exclusivos que garantem uma linha de visão clara e facilitam a entrega contínua de oxigênio durante todo o processo de intubação.

- Janeiro de 2025: A Ambu apresentou sua mais recente solução de videolaringoscopia, o Ambu SureSight Connect. Esta solução se integra perfeitamente aos sistemas de software digital de ponta da Ambu, nomeadamente o Ambu aView. Advance e Ambu aBox. O Ambu SureSight Connect foi desenvolvido para simplificar os processos de intubação, seja em cenários de vias aéreas padrão ou desafiadoras, dentro da sala de operações (SO) e da unidade de terapia intensiva (UTI).

- Dezembro de 2024: A Inogen, Inc. anunciou que obteve autorização da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) sob a via 510(k) para o Dispositivo de Limpeza das Vias Aéreas SIMEOX 200. Essa aprovação aprimora a capacidade da empresa de comercializar seus produtos e atender às diversas necessidades de pacientes com doenças respiratórias crônicas nos Estados Unidos.

- Junho de 2024: A Airway Management introduziu sua Máscara Nasal de Pressão Positiva Contínua nas Vias Aéreas (CPAP) Morf. Projetada para priorizar o conforto e a sustentabilidade, esta máscara avançada incorpora uma vedação biodegradável sem silicone, estabelecendo um novo padrão do setor.

Escopo do Relatório do Mercado Global de Dispositivos de Gerenciamento de Vias Aéreas

De acordo com o escopo do relatório, os dispositivos de gerenciamento de vias aéreas são instrumentos médicos utilizados para garantir uma via aérea aberta e segura para pacientes que têm dificuldade para respirar ou necessitam de suporte respiratório. Esses dispositivos ajudam a prevenir a obstrução das vias aéreas, facilitar a oxigenação e auxiliar na ventilação durante cirurgias, emergências ou situações de cuidados críticos.

Os dispositivos de gerenciamento de vias aéreas são segmentados por tipo de dispositivo, aplicação, tipo de paciente, usuário final e geografia. Por tipo de dispositivo, o mercado é segmentado em dispositivos supraglóticos, dispositivos infraglóticos, laringoscópios, ressuscitadores e outros. Por aplicação, o mercado é segmentado em anestesia, medicina de emergência e outras aplicações. Por tipo de paciente, o mercado é segmentado em pacientes adultos e pacientes pediátricos. Por usuário final, o mercado é segmentado em hospitais, assistência ambulatorial, assistência domiciliar e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões, globalmente. O relatório oferece o valor (em USD) para os segmentos mencionados acima.

| Dispositivos Supraglóticos |

| Dispositivos Infraglóticos |

| Laringoscópios |

| Ressuscitadores |

| Outros |

| Anestesia |

| Medicina de Emergência |

| Outras Aplicações |

| Pacientes Adultos |

| Pacientes Pediátricos |

| Hospitais |

| Assistência Ambulatorial |

| Assistência Domiciliar |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos Supraglóticos | |

| Dispositivos Infraglóticos | ||

| Laringoscópios | ||

| Ressuscitadores | ||

| Outros | ||

| Por Aplicação | Anestesia | |

| Medicina de Emergência | ||

| Outras Aplicações | ||

| Por Tipo de Paciente | Pacientes Adultos | |

| Pacientes Pediátricos | ||

| Por Usuário Final | Hospitais | |

| Assistência Ambulatorial | ||

| Assistência Domiciliar | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos de Gerenciamento de Vias Aéreas?

Espera-se que o tamanho do Mercado de Dispositivos de Gerenciamento de Vias Aéreas atinja USD 2,38 bilhões em 2025 e cresça a uma CAGR de 6,70% para alcançar USD 3,29 bilhões até 2030.

Qual é o tamanho atual do Mercado de Dispositivos de Gerenciamento de Vias Aéreas?

Em 2025, espera-se que o tamanho do Mercado de Dispositivos de Gerenciamento de Vias Aéreas atinja USD 2,38 bilhões.

Qual é a região de crescimento mais rápido no Mercado de Dispositivos de Gerenciamento de Vias Aéreas?

Estima-se que a Ásia-Pacífico cresça à maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Dispositivos de Gerenciamento de Vias Aéreas?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Dispositivos de Gerenciamento de Vias Aéreas.

Quais anos este Mercado de Dispositivos de Gerenciamento de Vias Aéreas abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Dispositivos de Gerenciamento de Vias Aéreas foi estimado em USD 2,22 bilhões. O relatório abrange o tamanho histórico do Mercado de Dispositivos de Gerenciamento de Vias Aéreas para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Dispositivos de Gerenciamento de Vias Aéreas para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: