Tamanho e Participação do Mercado de Procedimentos Ginecológicos Laparoscópicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

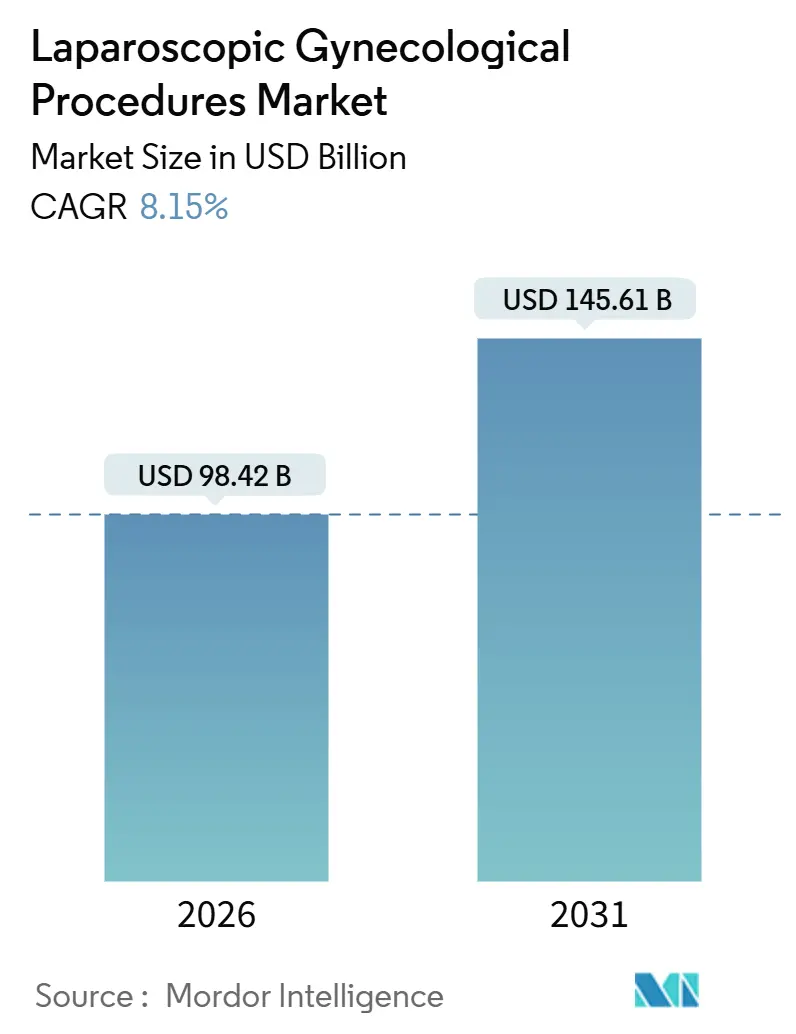

| Tamanho do Mercado (2026) | 98.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 145.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.15% CAGR |

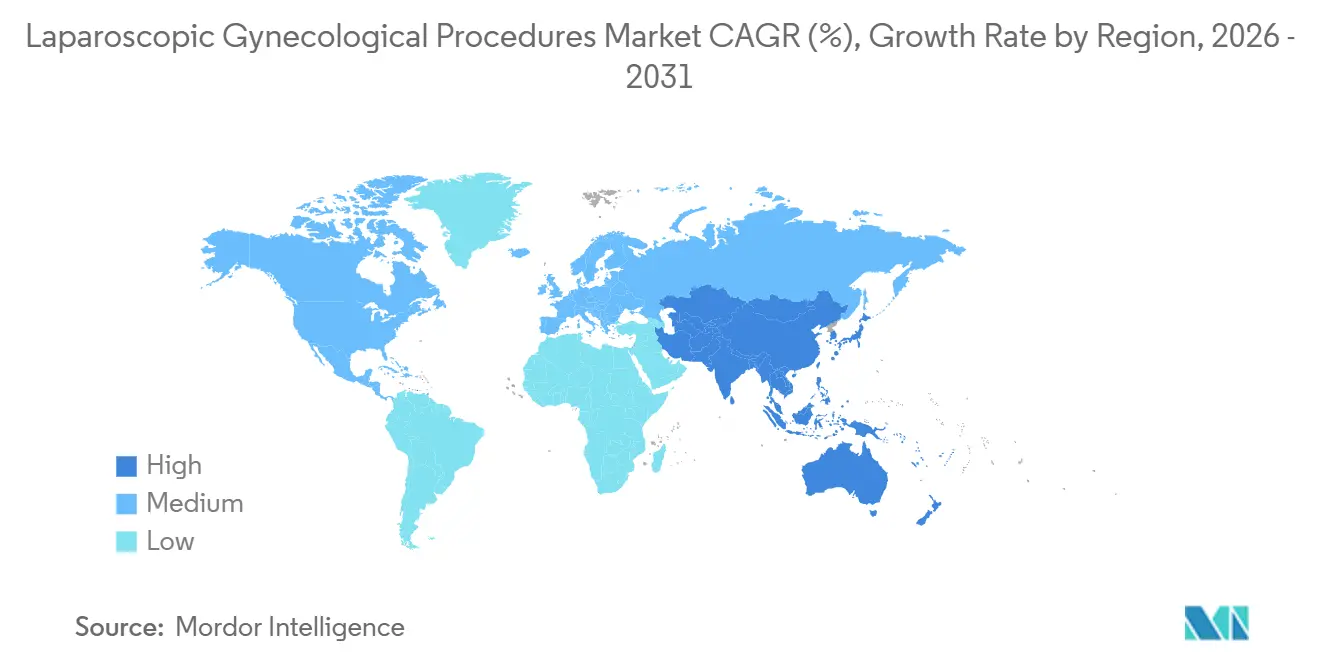

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

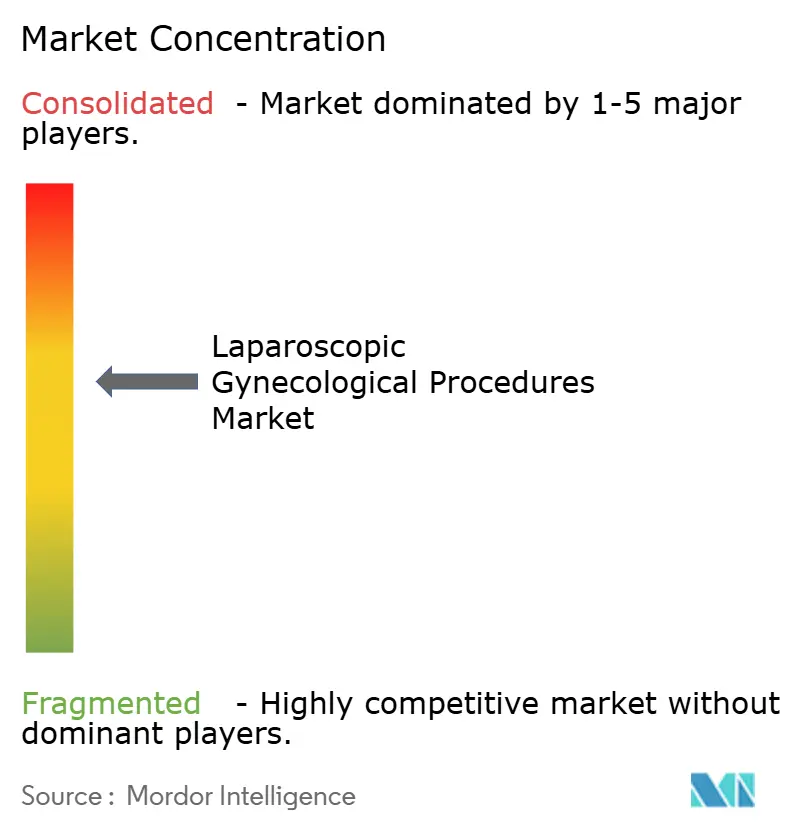

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Procedimentos Ginecológicos Laparoscópicos por Mordor Intelligence

O tamanho do Mercado de Procedimentos Ginecológicos Laparoscópicos é estimado em USD 98,42 bilhões em 2026, e espera-se que atinja USD 145,61 bilhões até 2031, a uma CAGR de 8,15% durante o período de previsão (2026-2031).

Os avanços em plataformas que encurtam as curvas de aprendizado, as reformas no local de atendimento que recompensam a alta no mesmo dia e a demanda dos pacientes por recuperação mais rápida estão ancorando essa expansão. Os centros de cirurgia ambulatorial estão atraindo volume de casos antes vinculados a internações de vários dias, enquanto a imagem guiada por IA e os dispositivos de energia reduzem o tempo operatório e a perda de sangue. As seguradoras agora agrupam episódios de cuidado, direcionando os membros para equipes de alto volume que entregam resultados previsíveis. Robôs com ferramentas de detecção de força, técnicas vNOTES que evitam cicatrizes visíveis e métricas de qualidade respaldadas por registros reforçam juntos a mudança da prática aberta para a minimamente invasiva.

Principais Conclusões do Relatório

- Por procedimento, a histerectomia laparoscópica capturou 69,55% da participação do mercado de procedimentos ginecológicos laparoscópicos em 2025, e a excisão endometrial avança a uma CAGR de 10,25% até 2031.

- Por modo de prestação de cuidados, os ambientes de internação detiveram 55,53% da receita em 2025, enquanto os centros de cirurgia ambulatorial estão se expandindo a uma CAGR de 12,85% até 2031.

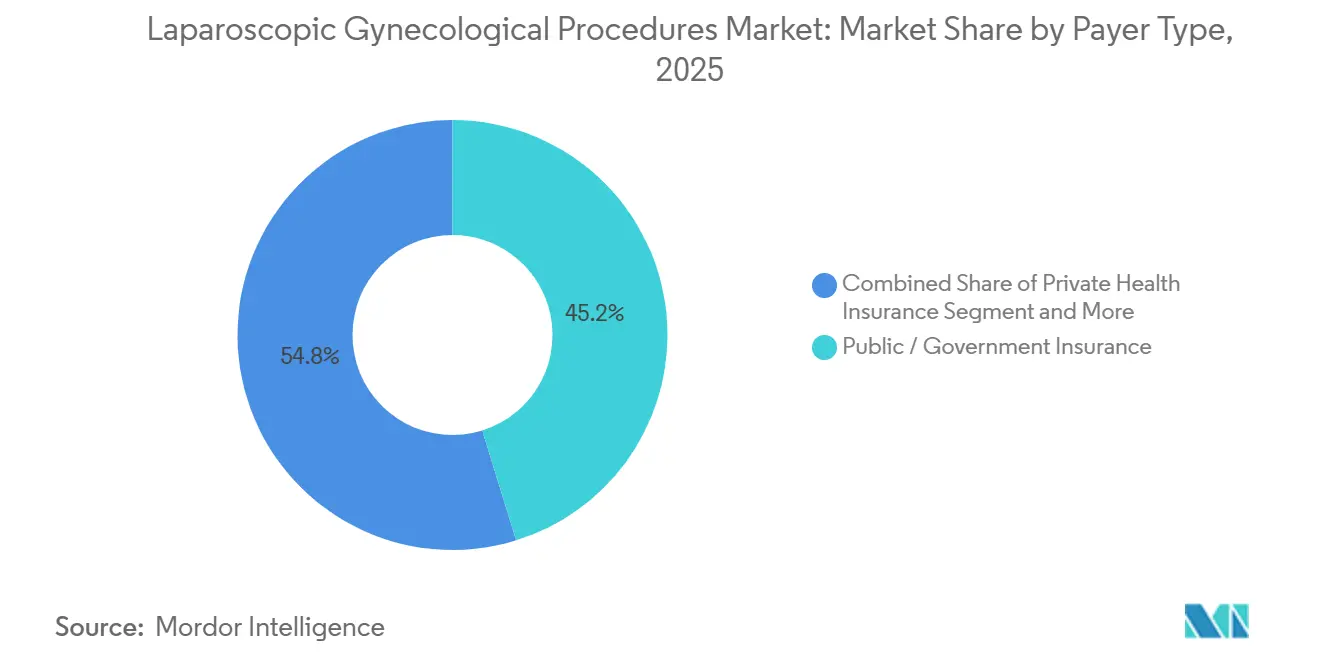

- Por tipo de pagador, os programas públicos contribuíram com 45,23% da receita de 2025 e o seguro privado apresenta uma CAGR de 11,15% ao longo do horizonte de previsão.

- Por geografia, a América do Norte gerou 42,15% do valor de 2025 e a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 10,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Procedimentos Ginecológicos Laparoscópicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da preferência por cirurgia minimamente invasiva | +2.1% | Global, maior na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Avanços tecnológicos em óptica, energia e robótica | +1.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente prevalência de miomas e endometriose | +1.5% | Global, elevada na Ásia-Pacífico e África Subsaariana | Longo prazo (≥ 4 anos) |

| Economia da cirurgia de dia em centros ambulatoriais remodelando o mix de procedimentos | +1.3% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Salas de operação digitais habilitadas por IA | +0.9% | América do Norte, centros europeus selecionados | Médio prazo (2-4 anos) |

| Adoção de vNOTES | +0.6% | Europa e emergindo na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Preferência por Cirurgia Minimamente Invasiva

As expectativas dos pacientes por recuperação mais rápida e cicatrizes menores continuam a redirecionar a demanda para a laparoscopia e a robótica. Um estudo do JAMA Surgery de 2024 mostrou que as mulheres retornaram à atividade normal 18 dias mais cedo após a histerectomia laparoscópica do que após a cirurgia aberta. As redes sociais amplificam essas histórias, incentivando mudanças de encaminhamento para cirurgiões que anunciam credenciais minimamente invasivas. A orientação atualizada de 2024 do ACOG recomenda a histerectomia laparoscópica como primeira linha sempre que viável, fortalecendo a tendência. Os centros urbanos com capacidade robótica absorvem casos complexos, enquanto hospitais menores enfrentam limiares de volume que têm dificuldade em atingir. Essa divergência ressalta por que o mercado de procedimentos ginecológicos laparoscópicos continua se concentrando em instalações de alto rendimento.

Avanços Tecnológicos em Óptica, Energia e Robótica

A aprovação pela FDA do sistema da Vinci 5 em março de 2024 introduziu instrumentos de detecção de força que restauram as pistas hápticas e reduzem o trauma tecidual inadvertido. A meta-análise de 2024 do Surgical Endoscopy relatou uma economia média de tempo de 13,67 minutos quando câmeras 3D substituíram os endoscópios 2D. As plataformas de energia avançadas agora selam e dividem vasos em um único movimento, reduzindo as trocas de instrumentos. O estudo Hugo da Medtronic, lançado em outubro de 2025, visa um desconto de 30% no preço de tabela em relação aos concorrentes, desafiando os hospitais a repensar os orçamentos de capital. O robô OTTAVA de coluna única da Johnson & Johnson reduz ainda mais as restrições de espaço físico, uma barreira de adoção fundamental em salas cirúrgicas mais antigas. Essas mudanças ampliam o mercado de procedimentos ginecológicos laparoscópicos ao remover obstáculos técnicos e de custo.

Crescente Prevalência de Miomas e Endometriose

A Fertility and Sterility estimou em 2024 que a endometriose agora afeta cerca de 10% das mulheres em idade reprodutiva, acima das estimativas anteriores, um padrão ligado ao adiamento da maternidade e a modalidades de imagem mais precisas. Os miomas permanecem ubíquos e, quando a terapia medicamentosa falha, a cirurgia é indicada. As abordagens excisionais superam a ablação no controle da doença a longo prazo, impulsionando a demanda por técnicas laparoscópicas precisas. O plano de ação da OMS de 2024 pede acesso cirúrgico mais amplo em regiões de baixos recursos, acrescentando ao volume global de procedimentos. A Ásia-Pacífico enfrenta a curva de crescimento de casos mais acentuada, auxiliando a expansão regional no mercado de procedimentos ginecológicos laparoscópicos.

Economia da Cirurgia de Dia em Centros Ambulatoriais Remodelando o Mix de Procedimentos

O CMS adicionou a histerectomia laparoscópica à lista de procedimentos cobertos pelos centros de cirurgia ambulatorial em janeiro de 2024, desbloqueando instantaneamente uma vantagem de taxa de instalação de 20-30% em relação aos departamentos hospitalares ambulatoriais[1]Centers for Medicare & Medicaid Services, "Atualizações do CMS para a Lista de Procedimentos Cobertos pelos Centros de Cirurgia Ambulatorial," CMS, cms.gov. A UnitedHealthcare e a Anthem restringiram a autorização prévia para internações, acelerando a migração para ambientes de atendimento no mesmo dia. A Health Affairs relatou que as taxas de alta no mesmo dia subiram de 42% em 2023 para 61% em 2025 sob os protocolos ERAS. As parcerias de capital atraem cirurgiões de alto volume para redes de centros de cirurgia ambulatorial, alinhando incentivos em torno da eficiência. Embora as áreas rurais fiquem para trás devido à densidade limitada de instalações, os mercados metropolitanos exibem rápida captura de participação, aprofundando a base econômica do mercado de procedimentos ginecológicos laparoscópicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo por episódio e variabilidade de reembolso | -1.2% | Global, mais agudo nos Estados Unidos e mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez global de cirurgiões ginecológicos treinados em cirurgia minimamente invasiva | -0.9% | África Subsaariana, Sul da Ásia, América do Norte rural | Longo prazo (≥ 4 anos) |

| Obstáculos regulatórios sobre a morcelação contida | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Escrutínio de sustentabilidade sobre consumíveis de uso único | -0.4% | Europa e sistemas de saúde selecionados nos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo por Episódio e Variabilidade de Reembolso

Os casos robóticos acrescentam USD 2.000-3.500 em descartáveis e depreciação em comparação com a laparoscopia padrão, corroendo as margens a menos que os cirurgiões excedam 50 casos anuais, um limiar que muitos não atingem. O Medicare reduziu as taxas de 2024 para cirurgiões de histerectomia laparoscópica em 3,2%, e os pagadores comerciais vinculam o reembolso a métricas de readmissão, transferindo o risco para os prestadores. Na Índia, o Ayushman Bharat reembolsa apenas INR 18.000 (USD 215) para histerectomia laparoscópica, bem abaixo do custo, desestimulando a participação. Tais incompatibilidades complicam o planejamento de capital e retardam a adoção em regiões sensíveis a custos, exercendo pressão descendente sobre a CAGR do mercado de procedimentos ginecológicos laparoscópicos.

Escassez Global de Cirurgiões Ginecológicos Treinados em Cirurgia Minimamente Invasiva

A AAGL relatou em 2024 que apenas 38% dos programas de residência nos EUA oferecem bolsas de cirurgia minimamente invasiva, e a aposentadoria de profissionais seniores treinados em cirurgia aberta amplia a lacuna. Uma pesquisa do Lancet Global Health de 2025 encontrou 14 países subsaarianos sem um único cirurgião ginecológico laparoscópico treinado em bolsa de estudos. Laboratórios de simulação e tutoria remota ajudam, mas persistem lacunas de largura de banda e financiamento. A curva de aprendizado para histerectomia robótica é de 20-40 casos, desencorajando médicos em meio de carreira que temem a perda de produtividade a curto prazo. A escassez de talentos restringe a expansão geográfica, amortecendo o crescimento do mercado de procedimentos ginecológicos laparoscópicos em zonas carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Procedimento: Dominância da Histerectomia Encontra o Impulso da Excisão

A histerectomia laparoscópica representou 69,55% da participação do mercado de procedimentos ginecológicos laparoscópicos em 2025, sendo a cirurgia de grande porte mais comum para mulheres acima de 40 anos. Essa dominância reflete o tratamento definitivo para miomas, adenomiose e sangramento anormal. A miomectomia aborda a preservação da fertilidade, mas exige sutura em múltiplas camadas e extração meticulosa do tecido. A colpopexia corrige o prolapso ancorando o cúpula vaginal ao promontório sacral e recuperou tração após as restrições à tela transvaginal. A laparoscopia diagnóstica agora se combina com a terapia, reduzindo sua contribuição isolada.

A excisão endometrial laparoscópica está projetada para crescer a uma CAGR de 10,25% até 2031, a mais alta entre os tipos de procedimento, e espera-se que eleve consideravelmente o tamanho do mercado de procedimentos ginecológicos laparoscópicos para esse nicho. Dados randomizados em 2024 mostraram que a excisão reduz pela metade a reoperação em cinco anos em comparação com a ablação, uma descoberta que ressoa com as seguradoras baseadas em valor. A cirurgia anexial se beneficia de protocolos de salpingectomia oportunista que reduzem o risco de câncer de ovário, endossados pela SGO em 2024[2]Society of Gynecologic Oncology, "Diretrizes de Salpingectomia Oportunista," SGO, sgo.org. Novas ferramentas curvas de selagem vascular aprovadas pela FDA no final de 2024 ampliam o alcance das plataformas robóticas em casos complexos.

Por Modo de Prestação de Cuidados: O Avanço dos Centros Ambulatoriais Remodela o Mix de Internação

As instalações de internação retiveram 55,53% do volume em 2025, principalmente para pacientes de alto risco com obesidade ou coagulopatia. As unidades hospitalares ambulatoriais oferecem observação de menos de 23 horas e atendem acuidade intermediária. Os centros de cirurgia ambulatorial, expandindo-se a uma CAGR de 12,85%, ganham com as mudanças de política do CMS e o direcionamento dos pagadores, elevando o tamanho geral do mercado de procedimentos ginecológicos laparoscópicos no ambiente ambulatorial.

Os sistemas robóticos estendem histerectomias complexas para as salas dos centros de cirurgia ambulatorial, comprimindo o limiar técnico para alta no mesmo dia. Um estudo de Obstetrics & Gynecology em 2025 documentou uma taxa de admissão não planejada de 2,1% após histerectomia robótica em centros de cirurgia ambulatorial, comparável aos benchmarks hospitalares ambulatoriais. As seguradoras exigem evidências de necessidade médica — IMC > 40, aderências extensas — antes de aprovar cuidados de internação, reforçando o impulso dos centros de cirurgia ambulatorial dentro do mercado de procedimentos ginecológicos laparoscópicos.

Por Tipo de Pagador: Seguro Privado Supera os Programas Públicos

O seguro público, liderado pelo Medicare, contribuiu com 45,23% da receita de 2025. O papel do Medicaid varia por estado, com regiões sem expansão impondo autorização prévia adicional. As operadoras privadas estão crescendo a uma CAGR de 11,15% e incentivam redes de centros de excelência que agrupam o tamanho do mercado de procedimentos ginecológicos laparoscópicos em episódios agrupados. Os planos com alta franquia expõem os pacientes aos preços reais, promovendo a migração para centros de cirurgia ambulatorial com taxas mais baixas.

O Walmart estabeleceu um preço de referência de USD 12.000 para histerectomia laparoscópica em 2024, criando um benchmark nacional para empregadores autoassegurados. Os planos Medicare Advantage testam pagamentos agrupados de 90 dias cobrindo imagem, cirurgia e recuperação, alinhando os incentivos de médicos, instalações e reabilitação. Esses experimentos aceleram a eficiência e moldam os comportamentos de compra em todo o mercado de procedimentos ginecológicos laparoscópicos.

Análise Geográfica

A América do Norte gerou 42,15% da receita de 2025, apoiada por 4.565 sistemas da Vinci instalados e protocolos ERAS maduros que permitiram 61% de alta no mesmo dia para histerectomia laparoscópica. O Canadá pilota hubs robóticos onde vários hospitais compartilham plataformas para ampliar os orçamentos de capital, e o setor privado do México atrai turistas médicos dos EUA com preços 40-60% abaixo das taxas domésticas.

A Ásia-Pacífico registrará uma CAGR de 10,51% até 2031, a mais rápida entre as regiões. Os registros de qualidade provinciais da China, lançados em 2025, avaliam os resultados e recompensam a adoção minimamente invasiva. Redes hospitalares indianas como Apollo e Fortis relataram um aumento de 38% no volume de ginecologia robótica durante 2025, enfatizando a demanda da classe média urbana. O Japão expandiu o reembolso para colpopexia laparoscópica em 2024, enquanto a Austrália aprovou o robô Hugo em setembro de 2025, injetando concorrência de preços.

A Europa navega pelo Regulamento de Dispositivos Médicos que entrou em pleno vigor em maio de 2024, elevando os requisitos de relatórios pós-mercado. Alemanha e Reino Unido lideram em instalações de robôs, com o NHS England alocando GBP 150 milhões para equipar mais 30 hospitais até 2027. A autoridade de saúde da França agora favorece a histerectomia laparoscópica em detrimento da vaginal para mulheres com cesarianas anteriores, citando menores lesões vesicais. Itália e Espanha enfrentam limitações orçamentárias, mas centros de ensino em Milão e Barcelona promovem o vNOTES para reduzir os gastos com equipamentos.

O Oriente Médio investe por meio da Visão 2030, alocando SAR 2 bilhões para expandir a capacidade minimamente invasiva na Arábia Saudita[3]Visão Saudita 2030, "Alocação de Investimento no Setor de Saúde," Governo da Arábia Saudita, vision2030.gov.sa. O setor privado da África do Sul corresponde aos padrões ocidentais, mas os hospitais públicos enfrentam escassez de equipamentos. A lacuna de cirurgiões na África Subsaariana, destacada por uma pesquisa do Lancet de 2025, limita a adoção apesar do crescente ônus da doença. A América do Sul é liderada pelo sistema público SUS do Brasil, mas as restrições de capital da Argentina paralisaram novas compras de robôs desde 2024.

Cenário Competitivo

A concorrência no mercado de procedimentos ginecológicos laparoscópicos centra-se no acesso à tecnologia, na contratação com pagadores e no rendimento dos cirurgiões. Redes de prestação integrada como HCA Healthcare e Kaiser Permanente usam escala para negociar taxas agrupadas e implantar capital para novos robôs. Os centros médicos acadêmicos buscam casos complexos que fortalecem as missões de ensino e justificam plataformas de ponta. Os centros de cirurgia ambulatorial independentes contra-atacam com preços transparentes, curtos tempos de espera e incentivos de capital para cirurgiões de alto volume, geralmente subcotando as taxas hospitalares em até 30%.

O da Vinci 5 da Intuitive Surgical trouxe ferramentas de detecção de força e imagem de perfusão ao mercado em 2024, elevando o padrão de feedback tátil. A Medtronic contra-ataca com uma plataforma Hugo de preço mais baixo sob estudo investigacional nos EUA desde outubro de 2025, enquanto o sistema OTTAVA compacto da Johnson & Johnson recebeu aprovação IDE em novembro de 2024, visando salas cirúrgicas com restrições de espaço. Os pipelines de patentes enfatizam a dissecção guiada por IA e a sutura automatizada, sugerindo que o software diferenciará as ofertas futuras.

As cadeias de suprimentos se adaptam aos mandatos de sustentabilidade; os hospitais exigem cada vez mais portas reutilizáveis, mas ainda pagam prêmios por inserções de energia de uso único. Os fornecedores respondem com programas de reprocessamento que equilibram metas de carbono e preocupações com esterilidade. As negociações agora envolvem garantias de episódio de cuidado em que os fabricantes compartilham o risco de falha de instrumentos. A fragmentação moderada persiste, pois os cinco principais sistemas de saúde dos EUA respondem por menos de 45% do volume do mercado de procedimentos ginecológicos laparoscópicos, deixando espaço para redes insurgentes de centros de cirurgia ambulatorial e grupos hospitalares regionais.

Líderes do Setor de Procedimentos Ginecológicos Laparoscópicos

HCA Healthcare

Ascension Health

Mayo Clinic

Cleveland Clinic Health System

Kaiser Permanente

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Primeira histerectomia laparoscópica de Fiji realizada no Hospital Lautoka sob gestão da Aspen Medical, marcando um marco para a saúde das mulheres do Pacífico.

- Junho de 2025: Cleveland Clinic publicou resultados ERAS para histerectomia laparoscópica mostrando uma taxa de alta no mesmo dia de 78% e uma readmissão de 1,9% em 30 dias, superando as médias nacionais e informando a adoção em outros 12 sistemas.

Escopo do Relatório do Mercado Global de Procedimentos Ginecológicos Laparoscópicos

De acordo com o escopo do relatório, os procedimentos ginecológicos laparoscópicos são técnicas cirúrgicas minimamente invasivas realizadas no sistema reprodutor feminino usando pequenas incisões e um laparoscópio (um tubo fino e iluminado com uma câmera).

A segmentação do mercado de procedimentos ginecológicos laparoscópicos é categorizada por procedimento, modo de prestação de cuidados, tipo de pagador e geografia. Por procedimento, inclui histerectomia laparoscópica, miomectomia laparoscópica, colpopexia laparoscópica, excisão endometrial laparoscópica, cirurgia anexial laparoscópica e laparoscopia diagnóstica. Por modo de prestação de cuidados, é segmentado em internação (≥24 horas de permanência), hospital ambulatorial (≤23 horas de permanência) e centros de cirurgia ambulatorial/hospital-dia. Por tipo de pagador, o mercado é dividido em seguro público/governamental, seguro de saúde privado e pagamento direto e outros. Por geografia, a segmentação abrange América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Histerectomia Laparoscópica |

| Miomectomia Laparoscópica |

| Colpopexia Laparoscópica |

| Excisão Endometrial Laparoscópica |

| Cirurgia Anexial Laparoscópica |

| Laparoscopia Diagnóstica |

| Internação (≥24 horas de permanência) |

| Hospital Ambulatorial (≤23 horas de permanência) |

| Centros de Cirurgia Ambulatorial / Hospital-Dia |

| Seguro Público / Governamental |

| Seguro de Saúde Privado |

| Pagamento Direto e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Procedimento | Histerectomia Laparoscópica | |

| Miomectomia Laparoscópica | ||

| Colpopexia Laparoscópica | ||

| Excisão Endometrial Laparoscópica | ||

| Cirurgia Anexial Laparoscópica | ||

| Laparoscopia Diagnóstica | ||

| Por Modo de Prestação de Cuidados | Internação (≥24 horas de permanência) | |

| Hospital Ambulatorial (≤23 horas de permanência) | ||

| Centros de Cirurgia Ambulatorial / Hospital-Dia | ||

| Por Tipo de Pagador | Seguro Público / Governamental | |

| Seguro de Saúde Privado | ||

| Pagamento Direto e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de procedimentos ginecológicos laparoscópicos em 2026 e com que rapidez está crescendo?

O segmento é avaliado em USD 98,42 bilhões em 2026 e avança a uma CAGR de 8,15% em direção a USD 145,61 bilhões até 2031.

Qual procedimento atualmente gera a maior receita?

A histerectomia laparoscópica lidera com 69,55% da receita total de 2025 graças ao seu papel como tratamento definitivo para miomas e adenomiose.

Por que os centros de cirurgia ambulatorial estão ganhando participação tão rapidamente?

As mudanças nas regras do CMS e dos pagadores privados agora reembolsam muitos códigos laparoscópicos em centros de cirurgia ambulatorial, gerando economias de taxa de instalação de 20-30% e impulsionando uma CAGR de 12,85% para os volumes dos centros de cirurgia ambulatorial.

O que torna a Ásia-Pacífico a região de crescimento mais rápido?

Os registros de qualidade da China em 2025, as grandes redes hospitalares da Índia investindo em robôs e a crescente conscientização sobre a endometriose entregam coletivamente uma CAGR regional de 10,51%.

Como os sistemas robóticos justificam seu maior custo inicial?

As ferramentas de detecção de força, a visão 3D e os dispositivos de energia integrados reduzem o tempo operatório, diminuem as taxas de complicações e permitem a alta no mesmo dia, o que se alinha com os incentivos de pagamento agrupado.

Qual é uma barreira fundamental que limita a adoção mais ampla em ambientes de baixos recursos?

A escassez global de cirurgiões minimamente invasivos treinados em bolsas de estudos — especialmente na África Subsaariana e no Sul da Ásia rural — restringe a disponibilidade de procedimentos apesar do crescente ônus da doença.

Página atualizada pela última vez em: