Tamanho e Participação do Mercado de Procedimentos Cirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 647.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 898.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Procedimentos Cirúrgicos pela Mordor Intelligence

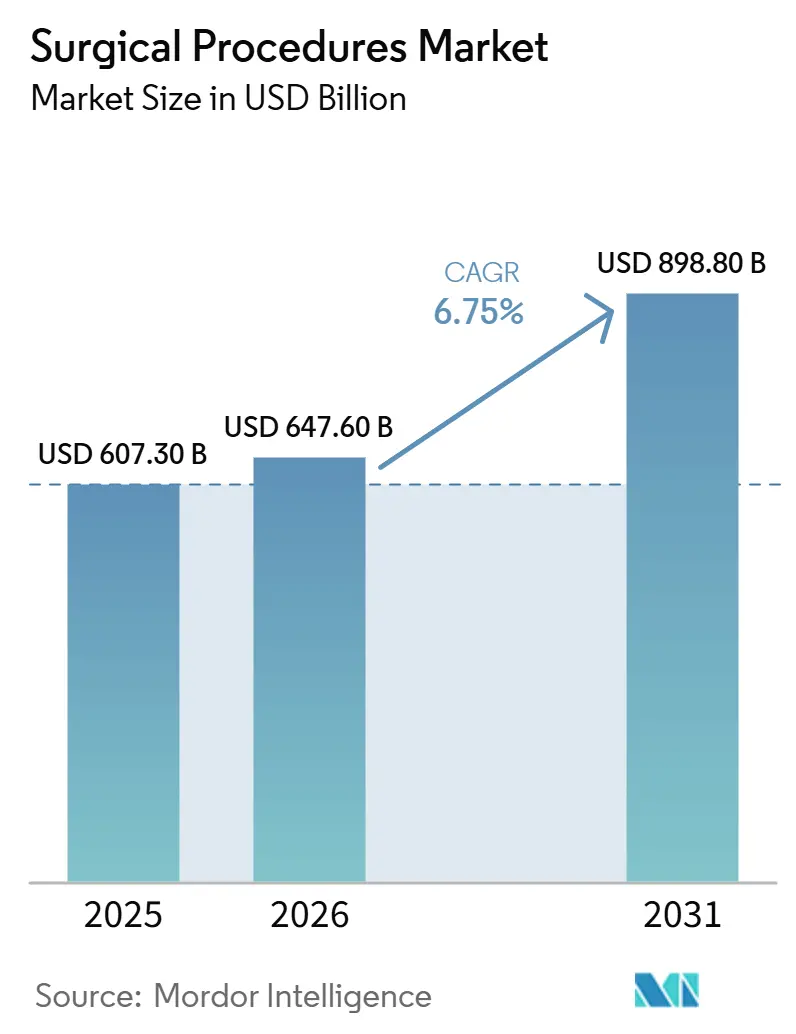

Espera-se que o tamanho do Mercado de Procedimentos Cirúrgicos aumente de USD 607,30 bilhões em 2025 para USD 647,60 bilhões em 2026 e atinja USD 898,80 bilhões até 2031, crescendo a um CAGR de 6,75% no período de 2026 a 2031.

O mercado de procedimentos cirúrgicos é sustentado pelo aumento constante de casos de doenças crônicas, especialmente nos cuidados cardiovasculares, metabólicos e ortopédicos, onde um diagnóstico frequentemente leva a mais de uma intervenção ao longo do tempo. O mercado de procedimentos cirúrgicos também está se deslocando para a prestação ambulatorial, à medida que o apoio regulatório e os incentivos dos pagadores continuam a transferir procedimentos elegíveis dos hospitais de internação para os ambientes ambulatoriais. As plataformas robóticas e minimamente invasivas estão ampliando o acesso aos procedimentos, ao mesmo tempo em que ajudam os prestadores a gerenciar o fluxo de pacientes, os tempos de recuperação e o uso das salas de cirurgia de forma mais eficiente em todo o mercado de procedimentos cirúrgicos. O envelhecimento da população acrescenta mais uma camada de demanda, pois os pacientes mais idosos agora se submetem a mais procedimentos primários, mais revisões e mais intervenções repetidas do que antes. A atividade competitiva no mercado de procedimentos cirúrgicos permanece elevada porque fabricantes de dispositivos, operadores hospitalares e empresas de tecnologia habilitadora estão todos tentando garantir uma posição mais forte no crescimento dos procedimentos, mesmo que a pressão sobre a força de trabalho e os gargalos nas salas de cirurgia ainda limitem a capacidade disponível.

Principais Conclusões do Relatório

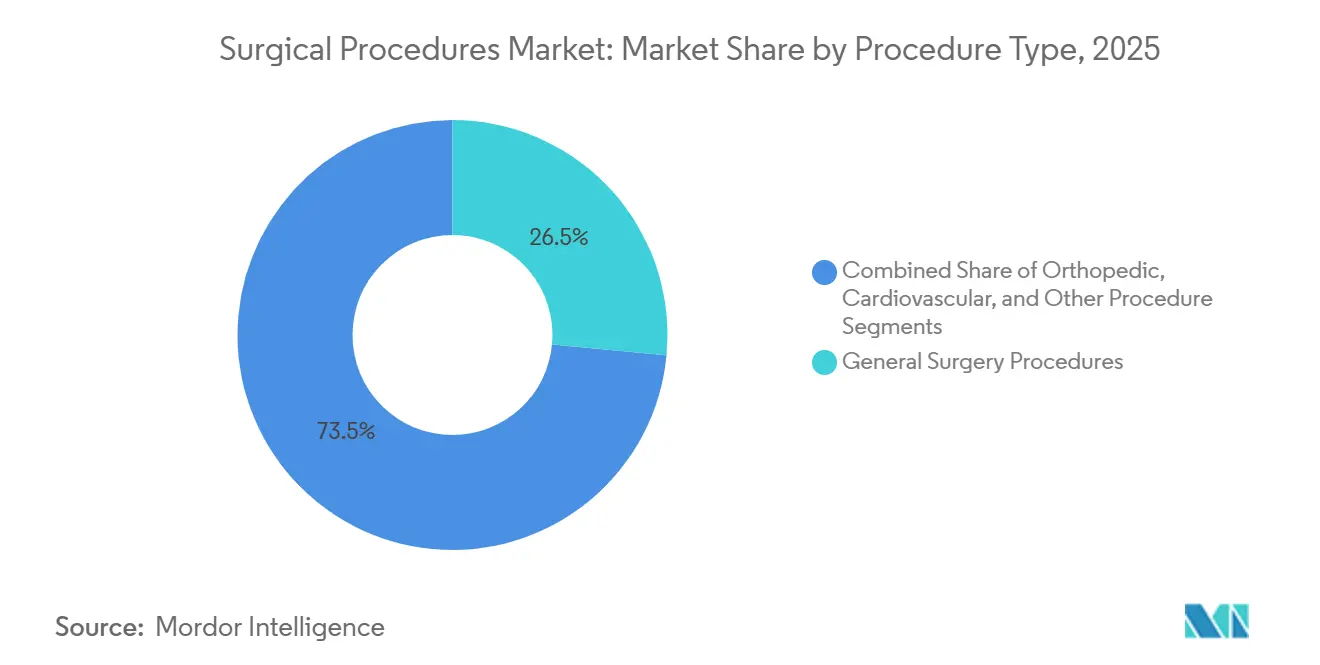

- Por tipo de procedimento, a cirurgia geral deteve 26,51% da receita em 2025, enquanto os procedimentos ortopédicos devem crescer a um CAGR de 7,36% até 2031.

- Por ambiente cirúrgico, os hospitais detiveram 67,73% da participação do mercado de procedimentos cirúrgicos em 2025, enquanto os centros cirúrgicos ambulatoriais devem expandir a um CAGR de 7,53% até 2031.

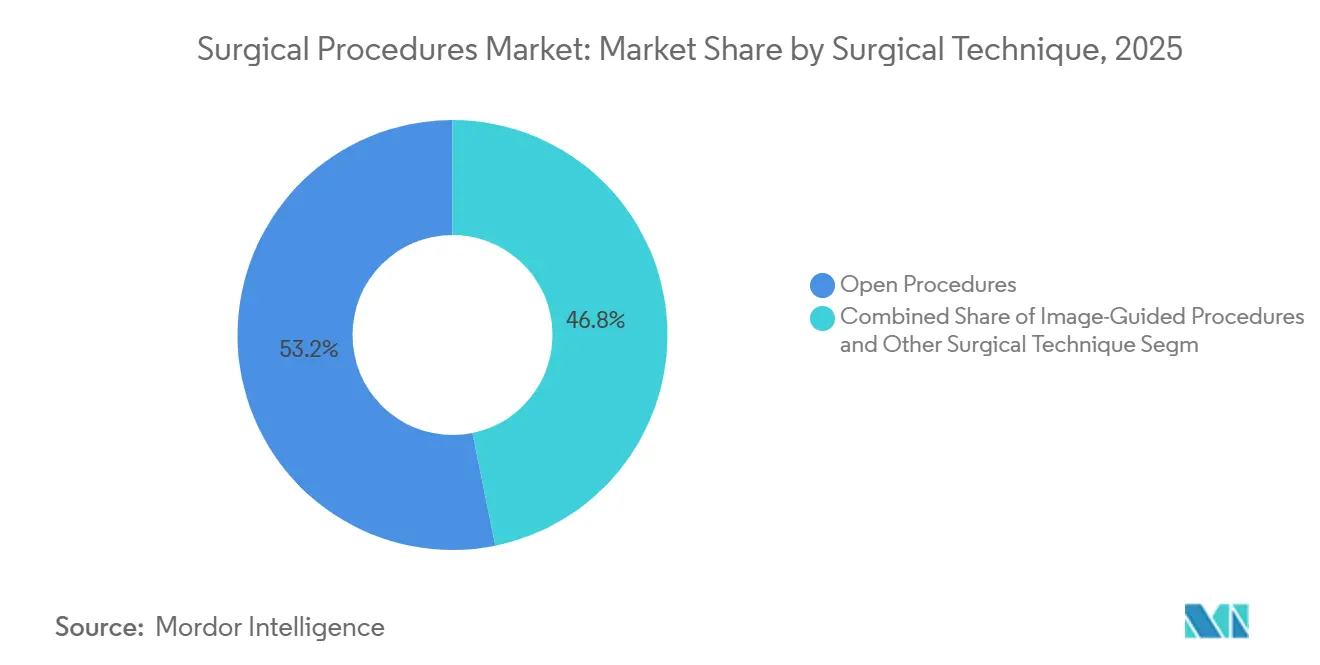

- Por técnica cirúrgica, os procedimentos abertos representaram 53,19% do tamanho do mercado de procedimentos cirúrgicos em 2025, enquanto os procedimentos assistidos por robô devem crescer a um CAGR de 12,16% até 2031.

- Por segmento de pacientes, os pacientes adultos representaram 61,28% da participação do mercado de procedimentos cirúrgicos em 2025, enquanto os pacientes geriátricos devem crescer a um CAGR de 7,45% até 2031.

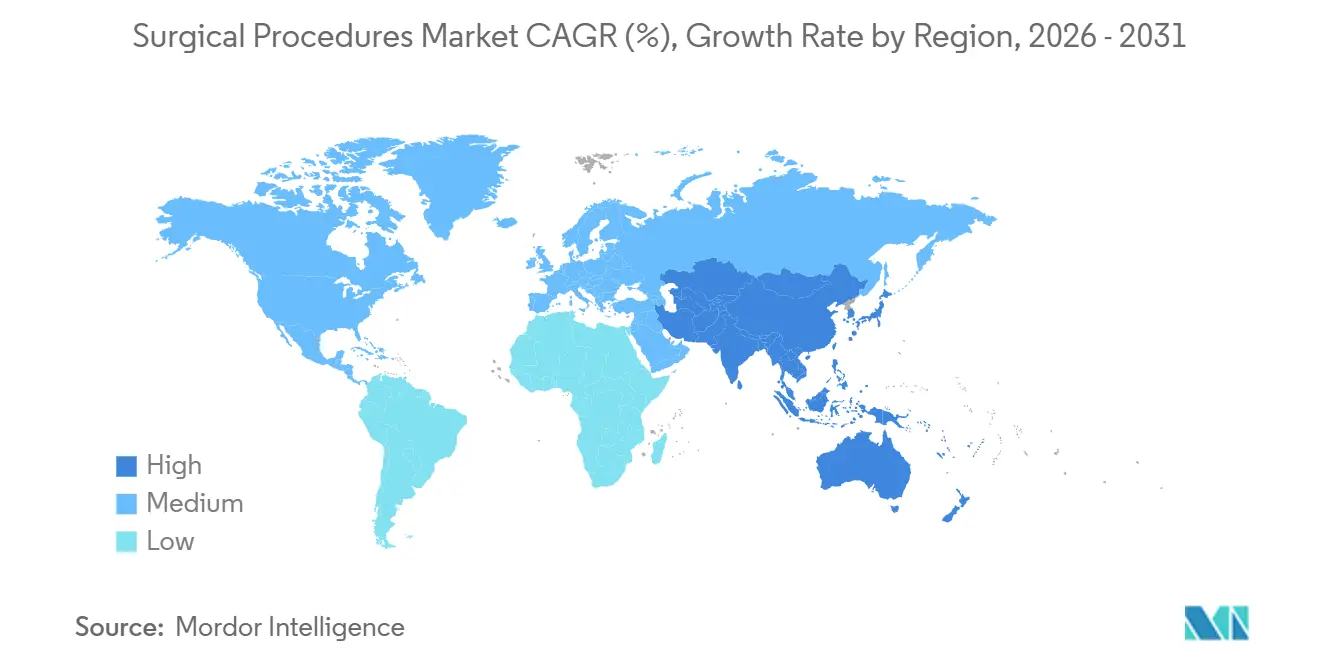

- Por geografia, a América do Norte deteve 41,38% do tamanho do mercado de procedimentos cirúrgicos em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 7,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Procedimentos Cirúrgicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Carga de Doenças Crônicas | +1.8% | Global, concentrado na América do Norte, Europa e mercados da APAC de alta densidade, incluindo China e Índia | Longo prazo (≥ 4 anos) |

| Migração para Ambientes de Cirurgia Ambulatorial | +1.0% | América do Norte, Europa Ocidental e APAC emergente | Médio prazo (2 a 4 anos) |

| Expansão de Cirurgias Minimamente Invasivas e Robóticas | +1.3% | Global, com maior impacto na América do Norte, Alemanha, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Envelhecimento da População Aumentando o Acúmulo de Casos e as Taxas de Retratamento | +1.0% | Global, mais elevado no Japão, Europa Ocidental e América do Norte | Longo prazo (≥ 4 anos) |

| Pressão dos Pagadores sobre o Mix de Procedimentos e a Documentação de Resultados | +0.2% | América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Crescimento de Hospitais Especializados e Centros Cirúrgicos Dedicados | +0.4% | América do Norte, GCC e Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Doenças Crônicas Impulsionando o Número de Cirurgias

A doença cardiovascular continua sendo uma das âncoras de demanda mais fortes para o mercado de procedimentos cirúrgicos, pois continua gerando um grande fluxo de casos intervencionistas e cirúrgicos nos sistemas de saúde. O mercado de procedimentos cirúrgicos também é impulsionado pelas condições metabólicas, pois o aumento do diabetes tipo 2 e da obesidade mórbida está elevando a necessidade de procedimentos bariátricos, ortopédicos e cardiovasculares na mesma jornada do paciente. Esse padrão é relevante porque um único paciente frequentemente passa por várias especialidades, o que eleva o uso total de procedimentos além do que as contagens isoladas de doenças sugerem. A Sociedade de Cirurgiões Torácicos declarou em sua atualização de 2026 que o Banco de Dados de Cirurgia Cardíaca para Adultos registra mais de 8,6 milhões de cirurgias cardíacas nos Estados Unidos, o que demonstra a profundidade e a persistência dessa base de procedimentos.[1]Banco de Dados de Cirurgia Cardíaca para Adultos da Sociedade de Cirurgiões Torácicos: Atualização de 2026 sobre Resultados e Pesquisa A melhor documentação das doenças crônicas também torna os procedimentos repetidos mais visíveis, o que fortalece a perspectiva mensurada para o mercado de procedimentos cirúrgicos ao longo do tempo.

Migração de Ambientes de Internação para Ambientes de Cirurgia Ambulatorial

A migração dos hospitais de internação para os centros cirúrgicos ambulatoriais tornou-se um impulsionador de crescimento estrutural para o mercado de procedimentos cirúrgicos, pois a regulamentação está agora apoiando ativamente essa mudança. O CMS adicionou 573 códigos à Lista de Procedimentos Cobertos pelos Centros Cirúrgicos Ambulatoriais em sua regra final de 2026, incluindo ablação cardíaca, fusão espinhal lombar e procedimentos musculoesqueléticos que antes eram mais restritamente limitados, e projetou pagamentos totais do Medicare para centros cirúrgicos ambulatoriais de USD 9,2 bilhões em 2026. O mercado de procedimentos cirúrgicos está, portanto, passando por um realinhamento no local de atendimento, não apenas uma recuperação de casos adiados. Especialidades de maior complexidade estão cada vez mais fazendo parte dessa mudança, o que torna o crescimento ambulatorial mais significativo para a receita e a capacidade do que as antigas tendências de migração de baixa complexidade. Essa mudança também cria uma lacuna entre os mercados urbanos bem atendidos e as áreas de menor densidade subatendidas, onde a rede ambulatorial ainda é menos desenvolvida.

Expansão de Procedimentos Cirúrgicos Minimamente Invasivos e Assistidos por Robô

O mercado de procedimentos cirúrgicos está sendo remodelado pelas técnicas robóticas e minimamente invasivas, pois esses formatos favorecem internações mais curtas, recuperação mais rápida e maior adequação ao ambiente ambulatorial. A Intuitive Surgical reportou quase 3,15 milhões de procedimentos da Vinci e Ion em todo o mundo em 2025, um aumento de 18% em relação a 2024, e seus resultados do primeiro trimestre de 2026 mostraram crescimento de procedimentos de 16% em relação ao ano anterior, com uma base instalada de mais de 13.900 sistemas. Um estudo de 2025 publicado no ACOS Open constatou que hospitais que introduziram cirurgia assistida por robô em operações comuns de cirurgia geral aumentaram sua taxa de cirurgia minimamente invasiva de 60,5% para 65,8%, enquanto os hospitais não adotantes subiram apenas de 56,1% para 57,0%.[2]Taxas de Cirurgia Minimamente Invasiva Após a Introdução da Cirurgia Assistida por Robô em Operações Comuns de Cirurgia Geral Esse resultado demonstra que a robótica pode elevar o uso mais amplo de técnicas minimamente invasivas dentro de um hospital, em vez de permanecer uma ferramenta premium restrita. A Alemanha também expandiu o caminho de reembolso ambulatorial para esses procedimentos, pois o quadro Hybrid-DRG 2026 e o catálogo OPS 2026 ampliaram a lista de códigos de procedimentos ambulatoriais para incluir mais intervenções laparoscópicas e artroscópicas. À medida que esses sistemas se difundem, o mercado de procedimentos cirúrgicos está ganhando mais capacidade em categorias de procedimentos que se encaixam em percursos de cuidado mais curtos e padronizados.

Envelhecimento da População Aumentando o Acúmulo de Casos e as Taxas de Retratamento

O envelhecimento da população está adicionando tanto mais volume quanto mais complexidade ao mercado de procedimentos cirúrgicos, pois os pacientes mais idosos agora recebem uma gama mais ampla de procedimentos do que os padrões de prática anteriores permitiam. Os procedimentos ortopédicos são centrais nessa mudança, com substituição de quadril e joelho, reparo de fraturas e cirurgia de revisão, todos em ascensão à medida que os grupos etários mais velhos vivem mais tempo com cargas de doenças relacionadas à mobilidade. O mercado de procedimentos cirúrgicos também está registrando mais retratamentos, pois falhas de implantes, fraturas periprotéticas e procedimentos de revisão adicionam nova demanda além das cirurgias primárias. Os pacientes geriátricos são o grupo de pacientes de crescimento mais rápido, o que confirma que a demanda relacionada à idade está crescendo mais rapidamente do que o volume geral de procedimentos cirúrgicos. Uma revisão de 2025 na Perioperative Medicine constatou que a avaliação geriátrica abrangente influenciou as decisões de tratamento ortopédico em 25,3% dos casos revisados, o que demonstra que a prontidão pré-operatória é agora uma questão importante de fluxo de pacientes em populações mais idosas.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra em Anestesia, Enfermagem de Sala de Cirurgia e Suporte Cirúrgico | -0.9% | América do Norte, Europa e mercados emergentes da APAC | Longo prazo (≥ 4 anos) |

| Restrições de Capacidade das Salas de Cirurgia e Ineficiências de Agendamento | -0.7% | Global, mais agudo no NHS da Inglaterra, Canadá e mercados rurais dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Adiamento de Procedimentos por Autorização Prévia e Atrito no Desenho de Benefícios | -0.5% | Principalmente América do Norte, especialmente o mercado de pagadores comerciais dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Variabilidade de Codificação Reduzindo a Comparabilidade entre Hospitais dos Dados de Volume | -0.2% | Global, mais significativo em sistemas com múltiplos pagadores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra em Anestesia, Enfermagem de Sala de Cirurgia e Suporte Cirúrgico

A escassez de mão de obra continua sendo uma restrição clara ao volume de procedimentos cirúrgicos, pois a demanda por procedimentos não se converte automaticamente em casos concluídos quando o quadro de pessoal é reduzido. A cobertura de anestesia é especialmente importante porque controla diretamente quantas salas de cirurgia podem funcionar com agenda completa em um determinado dia. O mercado de procedimentos cirúrgicos também enfrenta pressão decorrente da escassez de enfermeiros perioperatórios, o que afeta a preparação dos casos, o tempo de rotatividade e o monitoramento pós-operatório. Essas escassezes fazem mais do que desacelerar o crescimento, pois também levam as instalações a priorizar procedimentos mais curtos e de maior margem em detrimento de casos eletivos mais longos. Essa mudança pode alterar o mix de procedimentos observado mesmo quando a demanda subjacente permanece forte. O resultado é que o mercado de procedimentos cirúrgicos continua a se expandir, mas a mão de obra disponível ainda limita o quanto da demanda pode ser atendida dentro do prazo.

Restrições de Capacidade das Salas de Cirurgia e Ineficiências de Agendamento

A capacidade das salas de cirurgia é outra restrição ao mercado de procedimentos cirúrgicos, pois o tempo físico de sala, o tempo de preparação e a disciplina de agendamento ainda limitam o fluxo diário de pacientes. O NHS da Inglaterra reportou em abril de 2026 que os caminhos de encaminhamento ao tratamento incompletos diminuíram 2,3% em relação a abril de 2025, o que demonstra progresso, mas também confirma que a redução do acúmulo de casos ainda é gradual.[4]Comunicado de Imprensa Estatístico Dados de tempo de espera para encaminhamento ao tratamento (RTT) do NHS Abril de 2026 Dados da OCDE publicados em 2025 mostraram que 52% dos pacientes em 10 países pesquisados esperaram 1 mês ou mais para consultar um especialista, com o Canadá e o Reino Unido enfrentando alguns dos maiores atrasos. O mercado de procedimentos cirúrgicos é, portanto, restringido pela qualidade dos processos tanto quanto pela força da demanda. A má utilização dos blocos cirúrgicos pode deixar o tempo nobre das salas de cirurgia subutilizado, mesmo enquanto as listas de espera eletivas permanecem longas. A adoção de robótica também pode desacelerar o fluxo de pacientes durante a fase inicial de implantação, pois a configuração e o agendamento tornam-se mais complexos antes que os ganhos de eficiência sejam plenamente realizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento: A Cirurgia Geral Detém a Base Mais Ampla Enquanto a Ortopedia Expande Mais Rapidamente

Os procedimentos de cirurgia geral representaram 26,51% do tamanho do mercado de procedimentos cirúrgicos em 2025, tornando-os a maior categoria de procedimentos no mercado de procedimentos cirúrgicos. Essa posição reflete a ampla abrangência de colecistectomia laparoscópica, apendicectomia, reparo de hérnia e procedimentos bariátricos em diferentes faixas etárias e ambientes de atendimento. A cirurgia geral se beneficia da forte adequação às técnicas minimamente invasivas, o que sustenta o volume tanto em hospitais quanto em centros ambulatoriais. Essa amplitude a torna a âncora mais estável dentro do mercado de procedimentos cirúrgicos quando outras especialidades se movem de forma mais acentuada com os ciclos de reembolso ou tecnologia.

Os procedimentos cardiovasculares também permanecem altamente relevantes, pois a doença arterial coronariana continua gerando um grande fluxo de casos intervencionistas. A neurocirurgia e os procedimentos oftálmicos formam grupos menores, mas duráveis, sustentados por distúrbios espinhais, cataratas e glaucoma em populações envelhecidas. Os procedimentos ginecológicos, obstétricos e de otorrinolaringologia mantêm uma base de volume recorrente, pois sua demanda está vinculada a necessidades clínicas contínuas, em vez do acúmulo de doenças crônicas de longo ciclo. Os procedimentos ortopédicos são a categoria de crescimento mais rápido, com um CAGR de 7,36% até 2031, o que reflete o efeito combinado do envelhecimento, da degeneração articular relacionada à obesidade e da maior aceitação da artroplastia com suporte tecnológico no mercado de procedimentos cirúrgicos.

Por Ambiente Cirúrgico: Os Hospitais Permanecem Dominantes Enquanto os Centros Cirúrgicos Ambulatoriais Continuam a Ganhar Terreno

Os hospitais detiveram 67,73% da participação no ambiente cirúrgico em 2025, mantendo-os no centro do mercado de procedimentos cirúrgicos, pois ainda gerenciam os procedimentos mais complexos e agudos. Seu papel permanece seguro em trauma, cirurgia multiespecialidade, cuidados pós-operatórios intensivos e intervenção de emergência, onde as instalações ambulatoriais não conseguem oferecer o mesmo nível de suporte. Os hospitais também continuam a atender casos que requerem monitoramento mais prolongado ou maior coordenação clínica entre especialidades. Isso significa que o mercado de procedimentos cirúrgicos não está se afastando completamente dos hospitais, mas redistribuindo os procedimentos elegíveis por uma rede de atendimento mais ampla.

As clínicas permanecem o menor ambiente formal porque realizam principalmente procedimentos oftálmicos, dermatológicos e gastroenterológicos menores, onde as regras locais permitem capacidade de intervenção limitada. Os centros cirúrgicos ambulatoriais são o ambiente de crescimento mais rápido, com um CAGR de 7,53% até 2031, o que demonstra que o mercado de procedimentos cirúrgicos está transferindo de forma constante mais casos de rotina e alguns casos de maior complexidade para os canais ambulatoriais. O CMS apoiou essa tendência na regra de pagamento final de 2026, expandindo a Lista de Procedimentos Cobertos pelos Centros Cirúrgicos Ambulatoriais e iniciando a eliminação gradual da Lista de Pacientes Internados para procedimentos musculoesqueléticos selecionados. Essa mudança de política é relevante porque melhora o caso econômico para o atendimento ambulatorial nas categorias ortopédica e cardíaca, que são áreas de crescimento mais valiosas do que os procedimentos de baixa complexidade. À medida que esse padrão continua, o mercado de procedimentos cirúrgicos provavelmente verá uma concorrência mais intensa em torno da propriedade da capacidade ambulatorial e dos caminhos de encaminhamento.

Por Técnica Cirúrgica: A Cirurgia Aberta Lidera Hoje Enquanto as Técnicas Assistidas por Robô Definem o Ritmo de Crescimento

Os procedimentos abertos mantiveram uma participação de 53,19% em 2025, mantendo-os como a maior categoria de técnica no mercado de procedimentos cirúrgicos. Isso reflete o grande número de casos em sistemas de saúde onde a infraestrutura laparoscópica ainda é limitada, especialmente para cirurgia oncológica complexa, trauma, artroplastia de revisão e procedimentos cardiovasculares selecionados. A cirurgia aberta também permanece clinicamente necessária em casos onde a anatomia, a urgência ou a extensão da doença limita o valor de uma opção menos invasiva. Mesmo assim, a participação dos procedimentos abertos está sob pressão constante à medida que as alternativas minimamente invasivas se expandem para mais indicações no mercado de procedimentos cirúrgicos.

A cirurgia laparoscópica ocupa o amplo terreno intermediário porque já está bem estabelecida, clinicamente aceita e ainda crescendo em muitos ambientes emergentes. Os procedimentos guiados por imagem também estão se tornando mais importantes, pois a fluoroscopia, a tomografia computadorizada, a ressonância magnética e o ultrassom estão ajudando os cirurgiões a navegar em intervenções complexas com maior precisão em ortopedia, neurocirurgia e cardiologia intervencionista. Os procedimentos assistidos por robô devem crescer a um CAGR de 12,16% até 2031, tornando-os a técnica de crescimento mais rápido no mercado de procedimentos cirúrgicos. A Intuitive Surgical também reportou que o crescimento dos procedimentos permaneceu forte no início de 2026, enquanto os hospitais que adotaram a cirurgia assistida por robô mostraram um aumento muito mais rápido nas taxas minimamente invasivas do que os não adotantes. Essa combinação sugere que a robótica está influenciando cada vez mais os modelos de atendimento institucionais, não apenas a seleção isolada de casos.

Por Segmento de Pacientes: Os Adultos Fornecem a Maior Base Enquanto os Pacientes Geriátricos Adicionam o Crescimento Mais Rápido

Os pacientes adultos representaram 61,28% do mercado de procedimentos cirúrgicos em 2025, tornando-os a base de demanda central do mercado de procedimentos cirúrgicos. Esse grupo abrange a maior variedade de procedimentos, incluindo cirurgia geral, saúde reprodutiva, reparo ortopédico e operações relacionadas ao câncer. Os adultos também se beneficiam de uma cobertura de seguro mais ampla e de uma carga média de comorbidades por caso menor do que os grupos etários mais velhos, o que ajuda a manter um forte fluxo de pacientes tanto em ambientes de internação quanto ambulatoriais. Os pacientes pediátricos permanecem o menor segmento porque requerem instalações dedicadas, dispositivos específicos para pediatria e protocolos de anestesia especializados que limitam as vantagens de escala.

Os pacientes geriátricos devem crescer a um CAGR de 7,45% até 2031, tornando-os o grupo de pacientes de expansão mais rápida no mercado de procedimentos cirúrgicos. Esse crescimento reflete uma maior aceitação clínica da cirurgia para fraturas de quadril, cataratas, estenose espinhal e doença valvar cardíaca em adultos mais velhos. Um estudo de 2025 sobre artroplastia total do joelho em pacientes com 70 anos ou mais encontrou resultados relatados pelos pacientes comparáveis aos de coortes mais jovens, o que apoia a maior disposição de operar pacientes mais velhos quando se espera benefício funcional.[5]Qual é a Idade Limite? Resultados da Artroplastia Total Primária do Joelho em Pacientes com 70 Anos ou Mais Os pacientes mais velhos também geram mais demanda subsequente, pois a cirurgia de revisão, o gerenciamento de implantes e o retratamento frequentemente seguem a intervenção inicial. Essa dinâmica significa que o mercado de procedimentos cirúrgicos ganha não apenas mais casos com o envelhecimento, mas também um padrão de atendimento mais denso e com uso mais intensivo de recursos.

Análise Geográfica

A América do Norte deteve 41,38% da participação global do mercado de procedimentos cirúrgicos em 2025, tornando-a a maior contribuinte regional para o mercado de procedimentos cirúrgicos. A região se beneficia de um sistema hospitalar maduro, uma grande base de pagadores comerciais e a mais profunda base instalada de sistemas cirúrgicos robóticos. Os Estados Unidos continuam a moldar a perspectiva regional, pois a reforma do reembolso está ampliando o conjunto de procedimentos que podem migrar para ambientes ambulatoriais. A autorização prévia ainda atua como um freio à capacidade, e um estudo de 2025 vinculado à AAOS constatou que os pacientes de artroplastia total do quadril esperaram 38,7 dias com autorização prévia em comparação com 4 dias sem ela. Um estudo de 2026 no The Spine Journal também constatou que os requisitos de autorização prévia criaram um atraso médio de 14 dias em mais de 67% dos casos de cirurgia eletiva da coluna.

A Europa permanece uma região estruturalmente importante para o mercado de procedimentos cirúrgicos, pois Alemanha, Reino Unido, França, Itália e Espanha formam sua base de volume central. A Alemanha também expandiu seu caminho ambulatorial por meio do Hybrid-DRG 2026 e do OPS 2026, que adicionaram mais elegibilidade ambulatorial para procedimentos laparoscópicos e artroscópicos. No Reino Unido, o NHS da Inglaterra reportou em abril de 2026 que os caminhos incompletos diminuíram 2,3% em relação ao ano anterior, o que demonstra melhora no acúmulo de casos, mas não normalização completa.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de procedimentos cirúrgicos, com um CAGR de 7,87% até 2031. A China e a Índia são centrais para esse crescimento, pois as cargas de doenças crônicas estão aumentando enquanto a infraestrutura hospitalar continua a se aprofundar. O Japão também permanece importante na adoção de cirurgia avançada, e o Hospital da Polícia de Osaka realizou a primeira cirurgia da Vinci 5 do país em julho de 2025, com uma meta de mais de 1.000 procedimentos robóticos anuais nessa instalação.

Cenário Competitivo

O Mercado de Procedimentos Cirúrgicos apresenta forte concorrência entre grandes sistemas hospitalares integrados, centros médicos acadêmicos e operadores de cirurgia ambulatorial. Esses prestadores se diferenciam por meio de expertise em especialidades, volumes cirúrgicos, alcance geográfico, capacidades de coordenação de cuidados e investimentos em tecnologias cirúrgicas avançadas. A HCA Healthcare opera uma das maiores redes de atendimento cirúrgico do mundo, realizando altos volumes de procedimentos gerais, ortopédicos, cardiovasculares, neurocirúrgicos, bariátricos e assistidos por robô em seus hospitais e centros cirúrgicos ambulatoriais. Sua ampla infraestrutura de prestação de cuidados permite atender populações de pacientes diversas, ao mesmo tempo em que apoia protocolos clínicos padronizados, recrutamento de cirurgiões e investimentos em eficiência das salas de cirurgia.

A SCA Health e a Surgery Partners fortaleceram suas posições competitivas expandindo os serviços cirúrgicos ambulatoriais e especializando-se em cirurgias ortopédicas, oftálmicas, gastrointestinais, de manejo da dor e minimamente invasivas. Seu crescimento reflete a contínua migração para o atendimento cirúrgico ambulatorial, à medida que pagadores, prestadores e pacientes favorecem cada vez mais ambientes de menor custo, tempos de recuperação mais curtos e maior conveniência dos procedimentos para casos elegíveis. Esses operadores competem construindo parcerias com médicos, expandindo a presença de centros cirúrgicos ambulatoriais, melhorando o agendamento e o fluxo de pacientes e adotando tecnologias que apoiam procedimentos ambulatoriais seguros e eficientes.

Entre os centros acadêmicos e de referência terciária, a Mayo Clinic e a Cleveland Clinic permanecem líderes globais em cirurgia cardiovascular, transplante de órgãos, neurocirurgia, cirurgia oncológica e procedimentos minimamente invasivos complexos. Investimentos contínuos em cirurgia robótica, planejamento cirúrgico habilitado por inteligência artificial, medicina de precisão, pesquisa clínica e modelos de atendimento multidisciplinar sustentam suas posições de liderança. Na região da Ásia-Pacífico, a Apollo Hospitals Enterprise emergiu como um importante prestador de cirurgia cardíaca, cirurgia oncológica, procedimentos ortopédicos, cirurgia de transplante e intervenções assistidas por robô. Na Europa, o Helios Hospital Group fortaleceu sua posição por meio de sua extensa rede hospitalar, oferecendo cirurgia geral abrangente, cirurgia de trauma, cirurgia vascular, cirurgia da coluna e cirurgias oncológicas especializadas. Coletivamente, esses prestadores competem expandindo programas cirúrgicos especializados, aprimorando as capacidades das salas de cirurgia digitais, melhorando os resultados dos pacientes e escalando tecnologias cirúrgicas avançadas em ambientes hospitalares e ambulatoriais.

Líderes do Setor de Procedimentos Cirúrgicos

Cleveland Cinic

Mayo Clinic

Johns Hopkins Hospital

Singapore General Hospital

Helios Hospital Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Surrey Memorial Hospital concluiu sua primeira cirurgia assistida por robô usando o sistema da Vinci Xi, marcando o início de um programa regional de robótica que ampliará o acesso a procedimentos torácicos e de otorrinolaringologia minimamente invasivos.

- Junho de 2025: O UC Davis Health inaugurou o Complexo 48X, um centro de cirurgia ambulatorial de USD 589 milhões e 24.900 metros quadrados, com 14 salas de cirurgia e 59 baias de recuperação, sublinhando o crescimento dos grandes campi de cirurgia no mesmo dia.

- Junho de 2025: A Ascension concordou em adquirir a AmSurg, adicionando mais de 250 centros cirúrgicos ambulatoriais em 34 estados, o que expande materialmente a capacidade cirúrgica ambulatorial e apoia a migração do atendimento de internação para o ambulatorial.

- Fevereiro de 2025: A Tenet Healthcare continuou a expandir a USPI, com meta de aproximadamente USD 250 milhões em fusões e aquisições ambulatoriais anuais e planejamento de 10 a 12 novos centros de nova criação, reforçando a migração contínua do volume cirúrgico para ambientes ambulatoriais independentes.

Escopo do Relatório Global do Mercado de Procedimentos Cirúrgicos

O mercado de procedimentos cirúrgicos representa a receita global gerada por procedimentos cirúrgicos realizados em hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas e outros ambientes de saúde. Ele reflete o valor econômico da prestação de cuidados cirúrgicos, incluindo honorários profissionais, encargos de instalações, serviços de anestesia, utilização de salas de cirurgia, serviços de recuperação pós-procedimento e outros serviços de saúde relacionados a procedimentos.

O mercado de procedimentos cirúrgicos é segmentado por tipo de procedimento, ambiente cirúrgico, técnica cirúrgica, segmento de pacientes e geografia. Por tipo de procedimento, é ainda dividido em procedimentos de cirurgia geral, procedimentos ortopédicos, procedimentos cardiovasculares, procedimentos de neurocirurgia, procedimentos ginecológicos e obstétricos, procedimentos oftálmicos e outros. Por ambiente cirúrgico, é segmentado em hospitais, centros cirúrgicos ambulatoriais, clínicas e outros. Por técnica cirúrgica, o mercado é segmentado em procedimentos abertos, procedimentos laparoscópicos minimamente invasivos, procedimentos assistidos por robô e procedimentos guiados por imagem. Por segmento de pacientes, o mercado é segmentado em pacientes adultos, pacientes pediátricos e pacientes geriátricos. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| Procedimentos Ortopédicos |

| Procedimentos Cardiovasculares |

| Procedimentos de Neurocirurgia |

| Procedimentos Ginecológicos e Obstétricos |

| Procedimentos Oftálmicos |

| Outros (Procedimentos de Otorrinolaringologia e Urologia, entre outros) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas |

| Outros (Institutos Acadêmicos e de Pesquisa e Centros Cirúrgicos Especializados, entre outros) |

| Procedimentos Abertos |

| Procedimentos Laparoscópicos Minimamente Invasivos |

| Procedimentos Assistidos por Robô |

| Procedimentos Guiados por Imagem |

| Pacientes Adultos |

| Pacientes Pediátricos |

| Pacientes Geriátricos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Procedimentos de Cirurgia Geral | Procedimentos Ortopédicos | |

| Procedimentos Cardiovasculares | ||

| Procedimentos de Neurocirurgia | ||

| Procedimentos Ginecológicos e Obstétricos | ||

| Procedimentos Oftálmicos | ||

| Outros (Procedimentos de Otorrinolaringologia e Urologia, entre outros) | ||

| Por Ambiente Cirúrgico | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas | ||

| Outros (Institutos Acadêmicos e de Pesquisa e Centros Cirúrgicos Especializados, entre outros) | ||

| Por Técnica Cirúrgica | Procedimentos Abertos | |

| Procedimentos Laparoscópicos Minimamente Invasivos | ||

| Procedimentos Assistidos por Robô | ||

| Procedimentos Guiados por Imagem | ||

| Por Segmento de Pacientes | Pacientes Adultos | |

| Pacientes Pediátricos | ||

| Pacientes Geriátricos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do volume de procedimentos cirúrgicos até 2031?

O Mercado de Procedimentos Cirúrgicos deve atingir USD 898,76 bilhões até 2031, ante USD 647,61 bilhões em 2026, com um CAGR de 6,75% no período de 2026 a 2031.

Qual categoria de procedimento lidera o volume atual?

A cirurgia geral liderou com uma participação de 26,51% em 2025, pois abrange muitos procedimentos de alta incidência em diferentes ambientes de atendimento e faixas etárias.

Qual técnica cirúrgica está crescendo mais rapidamente?

Os procedimentos assistidos por robô devem crescer a um CAGR de 12,16% até 2031, tornando-os o segmento de técnica de crescimento mais rápido.

Por que os centros cirúrgicos ambulatoriais estão ganhando importância?

Os centros cirúrgicos ambulatoriais estão crescendo porque a política de reembolso está transferindo mais procedimentos para o atendimento ambulatorial, e o CMS expandiu a lista de procedimentos elegíveis para centros cirúrgicos ambulatoriais em 2026.

Qual grupo de pacientes está mudando mais a demanda?

Os pacientes geriátricos devem crescer a um CAGR de 7,45% até 2031, pois os adultos mais velhos estão recebendo mais procedimentos ortopédicos, cardíacos, oftálmicos e de revisão.

Qual região oferece a perspectiva de crescimento mais forte?

A Ásia-Pacífico deve crescer mais rapidamente, com um CAGR de 7,87% até 2031, apoiada pelo aumento da carga de doenças crônicas e pela contínua expansão da infraestrutura hospitalar.

Página atualizada pela última vez em: