Tamanho e Participação do Mercado de Procedimentos de Histeroscopia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Procedimentos de Histeroscopia por Mordor Intelligence

O tamanho do Mercado de Procedimentos de Histeroscopia é estimado em USD 10,69 bilhões em 2026, e espera-se que atinja USD 12,73 bilhões até 2031, a um CAGR de 6,25% durante o período de previsão (2026-2031).

As mudanças estruturais em direção a ambientes ambulatoriais e de consultório, a aceleração da aprovação de histeroscópios habilitados por IA e a ampliação do reembolso para dispositivos de uso único estão reduzindo os custos por procedimento, encurtando os tempos de atendimento ao paciente e criando uma onda de substituição de equipamentos de capital. Os pagadores norte-americanos já comprimiram as diferenças de taxas entre hospitais ambulatoriais e centros ambulatoriais, enquanto os governos da Ásia-Pacífico subsidiam serviços de fertilidade, impulsionando conjuntamente os volumes de procedimentos. Os fabricantes de equipamentos originais que agrupam histeroscópios, sistemas de remoção de tecido e software de IA agora capturam relacionamentos de conta mais sólidos, embora a pressão sobre os preços persista à medida que os concorrentes de uso único subcotam as torres reutilizáveis em 40%. A aproximação da produção ao México e à Índia reduz o risco tarifário e encurta os prazos de entrega, embora introduza oscilações de preço de curto prazo para os distribuidores.

Principais Conclusões do Relatório

- Por tipo de procedimento, a histeroscopia diagnóstica representou 53,81% da participação do mercado de procedimentos de histeroscopia em 2025, e a histeroscopia operatória está avançando a um CAGR de 6,84% até 2031, superando o crescimento diagnóstico em 100 pontos-base.

- Por tipo de dispositivo, os instrumentos manuais lideraram com uma participação de 41,57% do mercado de procedimentos de histeroscopia em 2025, e os ressectoscópios e sistemas de remoção de tecido devem se expandir a um CAGR de 7,12% até 2031.

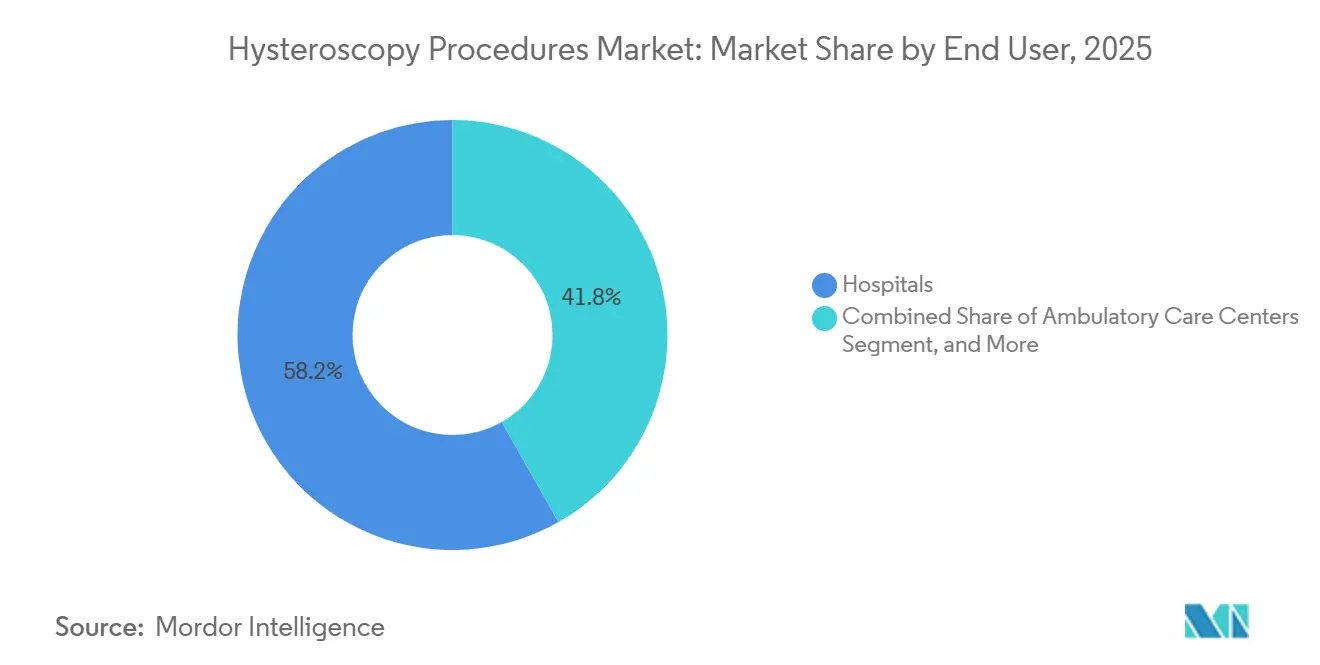

- Por usuário final, os hospitais retiveram 58,22% da participação de receita em 2025, enquanto os centros cirúrgicos ambulatoriais registraram o CAGR mais rápido de 8,87% até 2031.

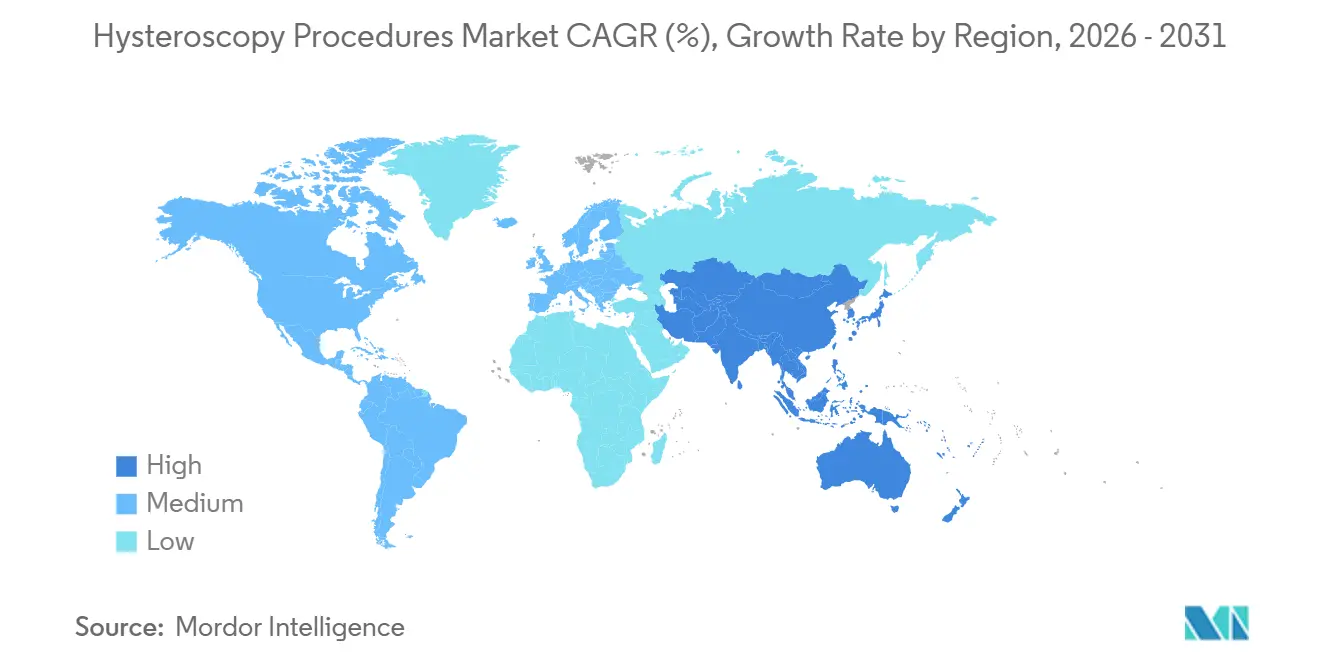

- Por geografia, a América do Norte respondeu por 41,83% das vendas de 2025; a Ásia-Pacífico é a geografia de maior crescimento, com um CAGR de 9,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Procedimentos de Histeroscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para histeroscopia ambulatorial/em consultório | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Aumento do sangramento uterino anormal e infertilidade | +1.0% | Global, concentrado na Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Dispositivos de uso único para controle de infecção | +0.8% | América do Norte, Europa, CCG, América do Sul | Médio prazo (2-4 anos) |

| Imagem assistida por IA | +0.6% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Crescimento de clínicas de fertilidade | +1.1% | Núcleo da Ásia-Pacífico, mais Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Aproximação da fabricação de histeroscópios | +0.5% | América do Norte (México), Ásia-Pacífico (Índia, Vietnã) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Mudança para Histeroscopia Ambulatorial/em Consultório

Os volumes de histeroscopia em consultório estão se acelerando porque o Medicare equiparou as taxas de instalação entre os departamentos ambulatoriais hospitalares e os centros ambulatoriais em 2024, reduzindo a diferença de custo de USD 1.200 para menos de USD 300 por caso.[1]Centers for Medicare & Medicaid Services, "Tabela de Honorários Médicos," cms.gov Os grupos médicos agora adaptam salas de procedimentos com histeroscópios vaginoscópicos que evitam a dilatação cervical, anestesia geral e internação. O Royal College of Obstetricians and Gynaecologists endossou a histeroscopia em consultório como cuidado de primeira linha em 2024, citando uma redução de 50% nas complicações em comparação com ambientes de sala cirúrgica. Os centros ambulatoriais agrupam ultrassonografia, biópsia e histeroscopia em percursos de visita única, reduzindo o custo total do episódio em 35% e aumentando a satisfação do paciente. Torres portáteis alugadas em contratos de três anos diluem os custos de capital inicial de USD 80.000-120.000, catalisando a adoção em mercados suburbanos e rurais.

Aumento da Prevalência de Sangramento Uterino Anormal e Avaliações de Infertilidade

O sangramento uterino anormal afeta até 25% das mulheres em idade reprodutiva, com a prevalência na Ásia-Pacífico aumentando devido ao adiamento da maternidade e à maior incidência de SOP.[2]Organização Mundial da Saúde, "Ficha Informativa sobre Infertilidade," who.int A histeroscopia fornece visualização em tempo real e terapia na mesma sessão, eliminando a necessidade de consultas diagnósticas separadas. As clínicas de fertilidade na China e na Índia expandiram sua capacidade em 18% em 2025, apoiadas por subsídios que cobrem metade dos custos de TRA para casais com menos de 40 anos. A polipectomia histeroscópica e a adesiolise agora fazem parte dos protocolos pré-FIV padrão, melhorando as taxas de implantação em até 15 pontos percentuais. A liberalização do seguro de infertilidade no Oriente Médio elevou os volumes de histeroscopia no CCG em 22% em 2025, enquanto a triagem por telemedicina reduziu em três semanas o tempo entre o início dos sintomas e a avaliação.

Adoção de Dispositivos de Uso Único para Controle de Infecção

As cartas de advertência da FDA sobre o reprocessamento de endoscópios em 2023 amplificaram o interesse em histeroscópios de uso único. As diretrizes do CDC de 2024 recomendam descartáveis para pacientes de alto risco.[3]Centers for Disease Control and Prevention, "Comitê Consultivo de Práticas de Controle de Infecção em Serviços de Saúde," cdc.gov Os hospitais agora destinam até 20% dos orçamentos de histeroscopia a histeroscópios de uso único, apesar dos custos unitários mais elevados, valorizando a esterilidade e o giro mais rápido. O sistema Aveta da Meditrina Inc. oferece um histeroscópio descartável com cabo reutilizável, reduzindo o desperdício e mantendo os benefícios de controle de infecção. Os centros ambulatoriais reduziram o tempo de rotatividade de sala de 45 minutos para menos de 10, permitindo 6 a 8 casos por dia. A Alemanha adicionou um prêmio para descartáveis ao seu esquema de DRG em 2025, sinalizando alinhamento com o reembolso.

Imagem Assistida por IA Melhorando a Precisão Diagnóstica

Modelos de aprendizado de máquina em tempo real agora detectam pólipos e miomas com sensibilidades acima de 90%, doze pontos acima da inspeção sem auxílio. A plataforma Olympus VISERA ELITE III projeta sobreposições coloridas que sinalizam tecido suspeito, reduzindo as lesões não detectadas em 25% e as revisitas em 15%. A FDA aprovou quatro sistemas habilitados por IA durante 2024-2025, validando o software como dispositivo médico em ginecologia. Projetos-piloto de reembolso no Japão e na Coreia do Sul podem catalisar uma adoção mais ampla. As sociedades profissionais estão elaborando trilhas de certificação porque apenas 30% dos ginecologistas atualmente se treinam com resultados de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de sistemas avançados | -0.7% | Global, agudo em países de baixa e média renda | Médio prazo (2-4 anos) |

| Escassez de histeroscopistas treinados | -0.5% | África Subsaariana, Sudeste Asiático, América do Sul rural | Longo prazo (≥ 4 anos) |

| Preocupações com gestão de resíduos de descartáveis | -0.3% | Europa, América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade de preços induzida por tarifas | -0.4% | América do Norte, Europa, secundário na América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Sistemas Histeroscópicos Avançados

Torres de alto nível com imagem 4K, módulos de IA e gestão de fluidos custam entre USD 150.000 e USD 250.000, sobrecarregando os orçamentos fora dos centros terciários. O arrendamento a USD 3.000-5.000 por mês facilita o acesso, mas exige fluxo de caixa previsível. Os sistemas recondicionados são vendidos com descontos de 40-60%, mas as lacunas de garantia retardam a adoção. Em regiões de baixa renda, os ministérios alocam fundos para a atenção primária, atrasando a substituição de torres em até 3 anos. Essa concentração canaliza volumes complexos para hospitais urbanos e limita a penetração de mercado em geografias carentes.

Escassez de Histeroscopistas Treinados em Regiões de Baixa Renda

Menos de 20% dos obstetras-ginecologistas na África Subsaariana e no Sudeste Asiático recebem treinamento formal em histeroscopia operatória. As bolsas globais se concentram nos Estados Unidos, na Alemanha e no Japão, deixando os mercados emergentes dependentes de workshops curtos. Simuladores de alta fidelidade custam USD 20.000-40.000, limitando a adoção. A supervisão remota ajuda, mas enfrenta obstáculos regulatórios e de responsabilidade. A fuga de cérebros intensifica as escassezes à medida que médicos treinados migram para sistemas de maior remuneração. Os programas financiados pelos fabricantes de equipamentos originais alcançam menos de 500 clínicos por ano, insuficientes para fechar a lacuna de competências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento: Procedimentos Operatórios Ganham com a Demanda Terapêutica

Os procedimentos operatórios captaram atenção crescente à medida que o tamanho do mercado de procedimentos de histeroscopia para casos com foco em tratamento se expandiu a um CAGR de 6,84% até 2031, superando o crescimento diagnóstico. A histeroscopia diagnóstica ainda detinha 35,81% da participação do mercado de procedimentos de histeroscopia em 2025, atuando como ponto de entrada para sangramento uterino anormal e avaliações de infertilidade. Os cirurgiões agora adotam fluxos de trabalho de inserção única que mesclam visualização e terapia, reduzindo a exposição à anestesia e cortando o tempo de instalação em 30%. As clínicas de fertilidade realizam rotineiramente polipectomia histeroscópica e adesiolise antes da FIV, aumentando o sucesso da implantação.

Dispositivos de remoção de tecido como TruClear Elite e MyoSure permitem a ressecção de miomas de até 4 cm de diâmetro sob equilíbrio de fluidos monitorado, reduzindo a necessidade de conversão para laparoscopia. Unidades diagnósticas manuais como o Endosee permitem a visualização no ponto de atendimento em consultórios de atenção primária, comprimindo o ciclo de encaminhamento. A Europa e a América do Norte implementaram códigos de reembolso agrupados que cobrem sessões diagnósticas e operatórias, incentivando a intervenção no mesmo dia e inclinando ainda mais o volume para casos operatórios.

Por Tipo de Dispositivo: Ressectoscópios Impulsionam a Inovação Terapêutica

Os instrumentos manuais responderam por 41,57% da receita em 2025, mas os ressectoscópios e sistemas de remoção de tecido cresceram mais rapidamente a um CAGR de 7,12%, refletindo o desejo dos cirurgiões por terapia de inserção única. Os ressectoscópios bipolares mitigam os desequilíbrios eletrolíticos, enquanto a morcelação mecânica evita lesões térmicas e suporta alta no mesmo dia.

Os histeroscópios flexíveis com diâmetros externos abaixo de 3 mm permitem a entrada vaginoscópica sem anestesia para 70% dos casos diagnósticos, ampliando o ambiente de aplicação. Os consoles de gestão de fluidos, como o Hamou Endomat, fornecem alertas de déficit em tempo real quando 1.500 mL são atingidos, reduzindo complicações. Instrumentos manuais de uso único com preços entre USD 150-300 atraem centros cirúrgicos ambulatoriais que buscam eliminar os custos gerais de reprocessamento. Em conjunto, esses avanços fortalecem a posição dos dispositivos terapêuticos no mercado mais amplo de procedimentos de histeroscopia.

Por Usuário Final: Centros Ambulatoriais Capturam a Mudança para o Atendimento Ambulatorial

Os hospitais detinham uma participação de 58,22% em 2025, retendo casos operatórios complexos que requerem anestesia e monitoramento noturno. No entanto, os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 8,87% à medida que os pagadores direcionam volumes de baixa complexidade para locais de menor custo. A política de pagamento neutro por local do Medicare comprimiu as diferenças de taxas, estimulando o investimento médico em torres de consultório.

Os centros cirúrgicos ambulatoriais agora agrupam ultrassonografia, biópsia e histeroscopia em pacotes de visita única que reduzem o custo do episódio em 35% e aumentam o fluxo de atendimento. Clínicas e centros de fertilidade, especialmente na região da Ásia-Pacífico, capitalizam os subsídios governamentais de TRA e realizam polipectomia no mesmo dia, fortalecendo a retenção de pacientes. Os hospitais continuam a gerenciar miomas maiores que 4 cm e comorbidades de alto risco, mas enfrentam perda de participação à medida que os centros cirúrgicos ambulatoriais aprimoram imagem, controle de fluidos e equipe.

Análise Geográfica

A América do Norte respondeu por 41,83% da receita de 2025 devido ao reembolso neutro por local, que equiparou os pagamentos e acelerou a migração para centros cirúrgicos ambulatoriais. Os Estados Unidos respondem por 85% dos gastos regionais devido às altas taxas de procedimentos e à rápida adoção de histeroscópios de uso único. Os pagadores provinciais do Canadá agora reembolsam a histeroscopia em consultório, reduzindo pela metade os tempos de espera em Ontário e na Colúmbia Britânica. Espera-se que as plantas mexicanas montadas por Karl Storz e Olympus se expandam em 30% até 2027 sob o USMCA, reduzindo os prazos de entrega e protegendo contra tarifas.

A Ásia-Pacífico cresce mais rapidamente a 9,39% até 2031, impulsionada pelos subsídios de fertilidade chineses e indianos que elevaram os registros de clínicas em 18% em 2025. A China agora reembolsa a histeroscopia dentro dos pacotes de TRA, reduzindo os custos para os pacientes em 40% e aumentando os volumes em 12% ao ano. A Lei de TRA da Índia exige avaliação histeroscópica para falha de implantação recorrente. O Japão e a Coreia do Sul pilotam o reembolso para procedimentos assistidos por IA, enquanto as seguradoras privadas da Austrália reduzem as copagamentos em 25%, aumentando os volumes. O treinamento supervisionado por telemedicina reduz a lacuna de competências no Sudeste Asiático, embora a capacidade formal de bolsas permaneça limitada.

A Europa registra crescimento estável à medida que os serviços nacionais de saúde favorecem o atendimento ambulatorial e os descartáveis após a carta de advertência da FDA sobre reprocessamento. A Alemanha paga um prêmio de uso único em seu esquema de DRG, enquanto o Reino Unido endossa a histeroscopia em consultório como primeira linha, citando 50% menos complicações. A França e a Itália investem em redes regionais de fertilidade à medida que as taxas de natalidade caem. A América do Sul registra crescimento de volume de 15% após o Brasil e a Argentina liberalizarem a cobertura de infertilidade, embora a escassez de capital retarde a expansão rural. O investimento do Oriente Médio em plataformas de fertilidade reflete confiança na demanda de longo prazo.

Cenário Competitivo

Os cinco principais fabricantes de equipamentos originais — Hologic, Medtronic, Karl Storz, Olympus e Boston Scientific — comandam receita global significativa, mas fornecedores emergentes de uso único perturbam o mercado em preço e velocidade. A Hologic adquiriu a Gynesonics por USD 350 milhões em 2025, integrando a ablação de miomas por radiofrequência em seu portfólio de saúde uterina. A Karl Storz adquiriu a Asensus Surgical em 2024 para obter propriedade intelectual robótica e se posicionar para a futura histeroscopia robótica.

A Meditrina Inc. e a UroViu Corporation oferecem histeroscópios descartáveis aprovados pela FDA a um custo 40% menor do que as torres reutilizáveis, atraindo centros cirúrgicos ambulatoriais focados no controle de infecção. A CooperSurgical Inc. expandiu sua linha de descartáveis ao adquirir a obp Surgical em 2024. A inovação em gestão de fluidos da LiNA Medical ApS e da Maxer Endoscopy GmbH subcota os titulares em 30%, adicionando sensores de pressão automatizados. Os pipelines de imagem habilitados por IA entregam quatro novas autorizações 510(k) anualmente, mas o treinamento de clínicos permanece escasso, moderando as receitas imediatas.

A oportunidade de espaço em branco se concentra em unidades de histeroscopia em consultório com preços abaixo de USD 10.000, que permitem a expansão da atenção primária. Boston Scientific, Smith & Nephew e Richard Wolf investem em torres compactas para abordar essa fronteira. Os ciclos de substituição de capital têm em média 7-10 anos, implicando pico de demanda de atualização de sistemas analógicos adquiridos antes de 2020.

Líderes do Setor de Procedimentos de Histeroscopia

B. Braun Melsungen AG

Boston Scientific Corporation

CooperSurgical Inc.

Medtronic

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Blackstone e TPG concordaram em adquirir a Hologic por USD 18,3 bilhões, com o objetivo de escalar os lançamentos de imagem por IA.

- Outubro de 2025: A Medtronic iniciou um estudo IDE de seu sistema robótico Hugo para miomectomia histeroscópica em cinco locais nos Estados Unidos.

- Janeiro de 2025: A Hologic concluiu sua aquisição de USD 350 milhões da Gynesonics, adicionando o sistema de ablação de miomas Sonata.

- Abril de 2024: A Karl Storz concluiu sua aquisição da Asensus Surgical a USD 0,35 por ação, adicionando a robótica Senhance.

- Abril de 2024: A CooperSurgical Inc. adquiriu a obp Surgical, ampliando seu catálogo de instrumentos de uso único.

Escopo do Relatório do Mercado Global de Procedimentos de Histeroscopia

O Relatório do Mercado de Procedimentos de Histeroscopia é Segmentado por Tipo de Procedimento (Diagnóstico, Operatório), Tipo de Dispositivo (Histeroscópios, Instrumentos Manuais, Ressectoscópios e Sistemas de Remoção de Tecido, Sistemas de Gestão de Fluidos e Acessórios), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas e Centros de Fertilidade) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Diagnóstico |

| Operatório |

| Histeroscópios |

| Instrumentos Manuais |

| Ressectoscópios e Sistemas de Remoção de Tecido |

| Sistemas de Gestão de Fluidos e Acessórios |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas e Centros de Fertilidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Procedimento | Diagnóstico | |

| Operatório | ||

| Por Tipo de Dispositivo | Histeroscópios | |

| Instrumentos Manuais | ||

| Ressectoscópios e Sistemas de Remoção de Tecido | ||

| Sistemas de Gestão de Fluidos e Acessórios | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas e Centros de Fertilidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de procedimentos de histeroscopia?

O tamanho do mercado de procedimentos de histeroscopia atingiu USD 10,69 bilhões em 2026 e prevê-se que suba para USD 12,73 bilhões até 2031.

Qual tipo de procedimento está crescendo mais rapidamente?

A histeroscopia operatória está se expandindo a um CAGR de 6,84% até 2031, à medida que os fluxos de trabalho de inserção única combinam diagnóstico e tratamento.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

O corte de pagamento neutro por local do Medicare fechou as diferenças de taxas de instalação, de modo que os centros cirúrgicos ambulatoriais oferecem histeroscopia de menor custo agrupada com ultrassonografia e biópsia em uma única visita.

Como os histeroscópios de uso único afetam a adoção?

Os histeroscópios descartáveis eliminam o risco de reprocessamento, reduzem os tempos de rotatividade para menos de 10 minutos e agora respondem por até 20% dos orçamentos das instalações.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico registra o CAGR mais rápido de 9,39%, apoiada por subsídios governamentais para tratamentos de fertilidade na China e na Índia.

Página atualizada pela última vez em: