Tamanho e Participação do Mercado de Azulejos e Revestimentos Cerâmicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

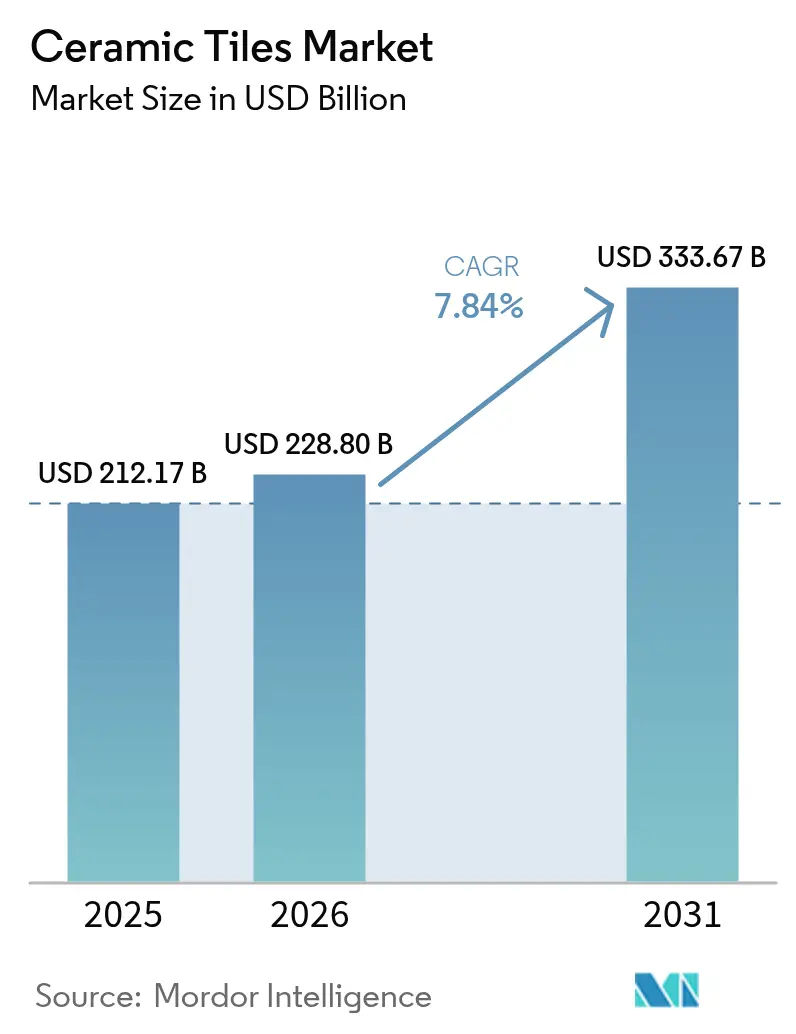

| Tamanho do Mercado (2026) | 228.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 333.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.84% CAGR |

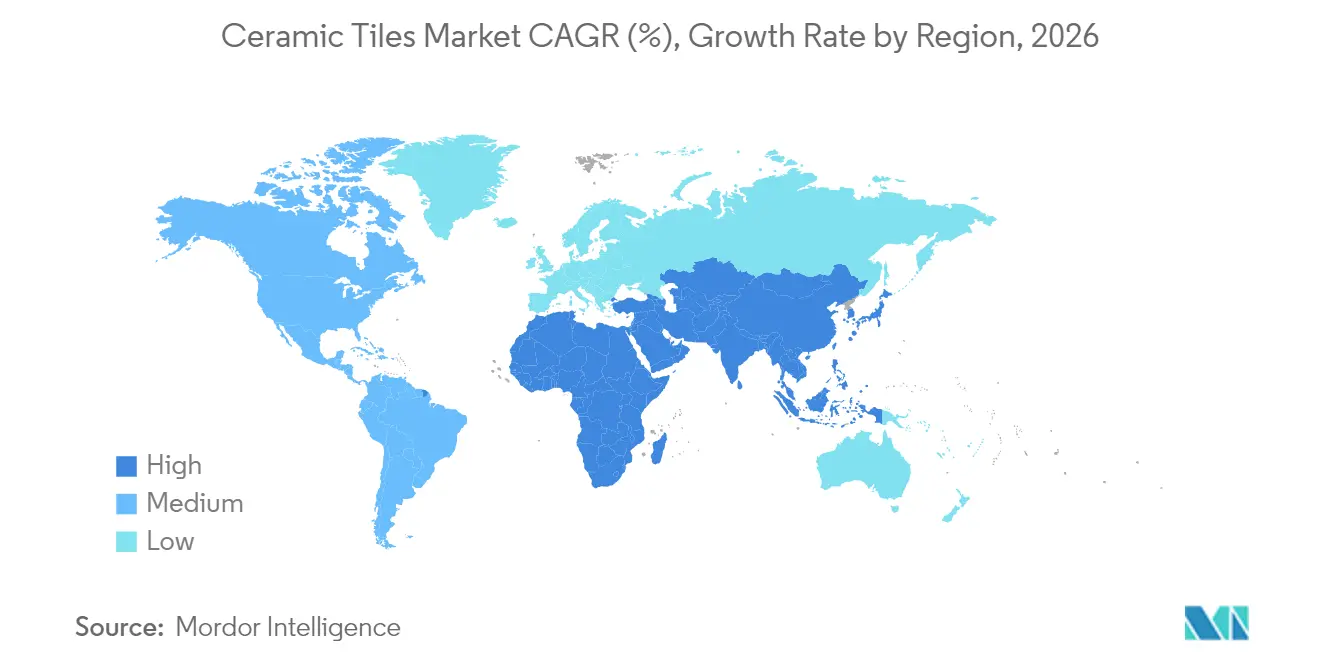

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Azulejos e Revestimentos Cerâmicos por Mordor Intelligence

O tamanho do mercado de azulejos e revestimentos cerâmicos em 2026 é estimado em USD 228,8 bilhões, crescendo a partir do valor de 2025 de USD 212,17 bilhões, com projeções para 2031 indicando USD 333,67 bilhões, crescendo a um CAGR de 7,84% no período de 2026 a 2031. Investimentos constantes do setor público em infraestrutura, rápida migração urbana na Ásia-Pacífico e a preferência dos consumidores por superfícies duráveis e de fácil limpeza sustentam essa expansão. Novos pacotes de gastos governamentais nos Estados Unidos e os contínuos desenvolvimentos de metrô, aeroporto e cidades inteligentes na Índia e no Sudeste Asiático estão ampliando a base endereçável para produtos de revestimento de pisos e fachadas. A demanda também se beneficia de tecnologias que imprimem efeitos hiper-realistas de pedra, madeira e metálicos em corpos de porcelanato, possibilitando a premiumização sem a volatilidade de preços dos materiais naturais. As regulamentações ambientais na Europa aceleram a implantação de fornos de baixo carbono e misturas de matérias-primas à base de resíduos, enquanto os canais de varejo online ampliam a disponibilidade de produtos e a transparência de preços em todo o mundo.

Principais Conclusões do Relatório

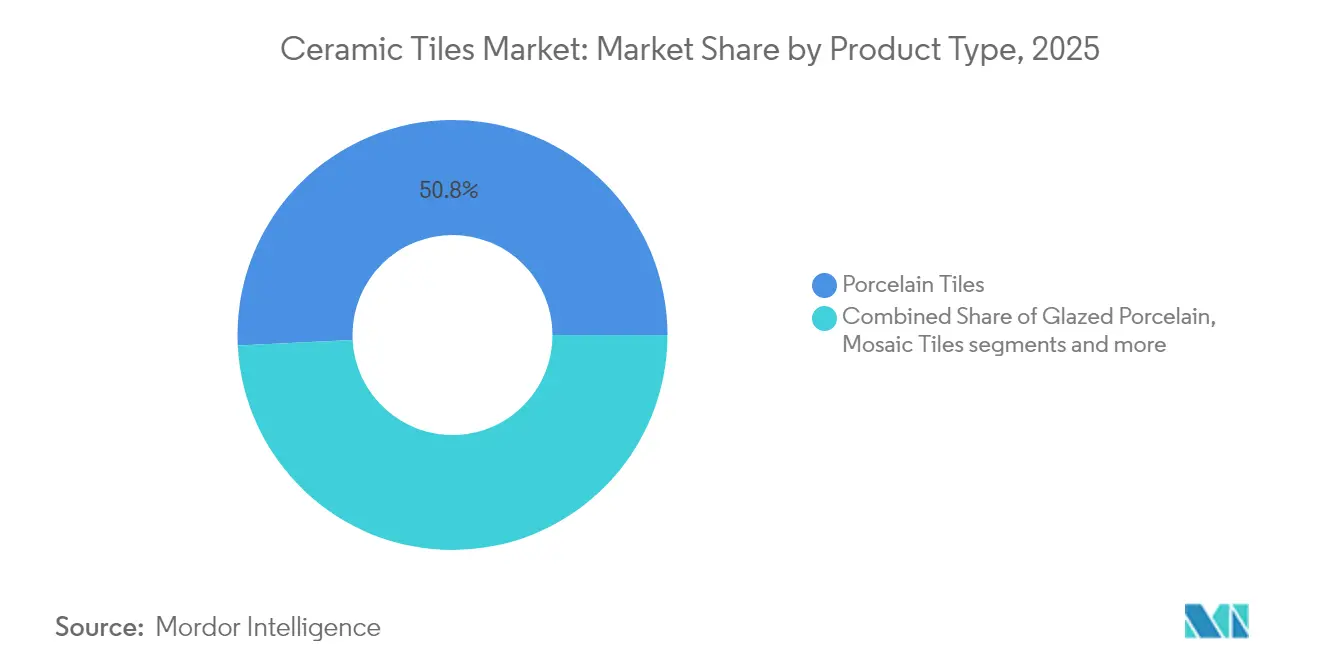

- Por tipo de produto, o porcelanato liderou com 50,78% da participação do mercado de azulejos e revestimentos cerâmicos em 2025; o porcelanato esmaltado tem previsão de registrar o CAGR mais rápido de 8,42% até 2031.

- Por aplicação, os revestimentos de piso representaram 48,22% do tamanho do mercado de azulejos e revestimentos cerâmicos em 2025, enquanto os revestimentos de parede avançam ao CAGR mais elevado de 8,16% até 2031.

- Por usuário final, o segmento residencial deteve 54,62% da participação de receita em 2025; o segmento comercial registra o CAGR mais rápido de 7,76% até 2031.

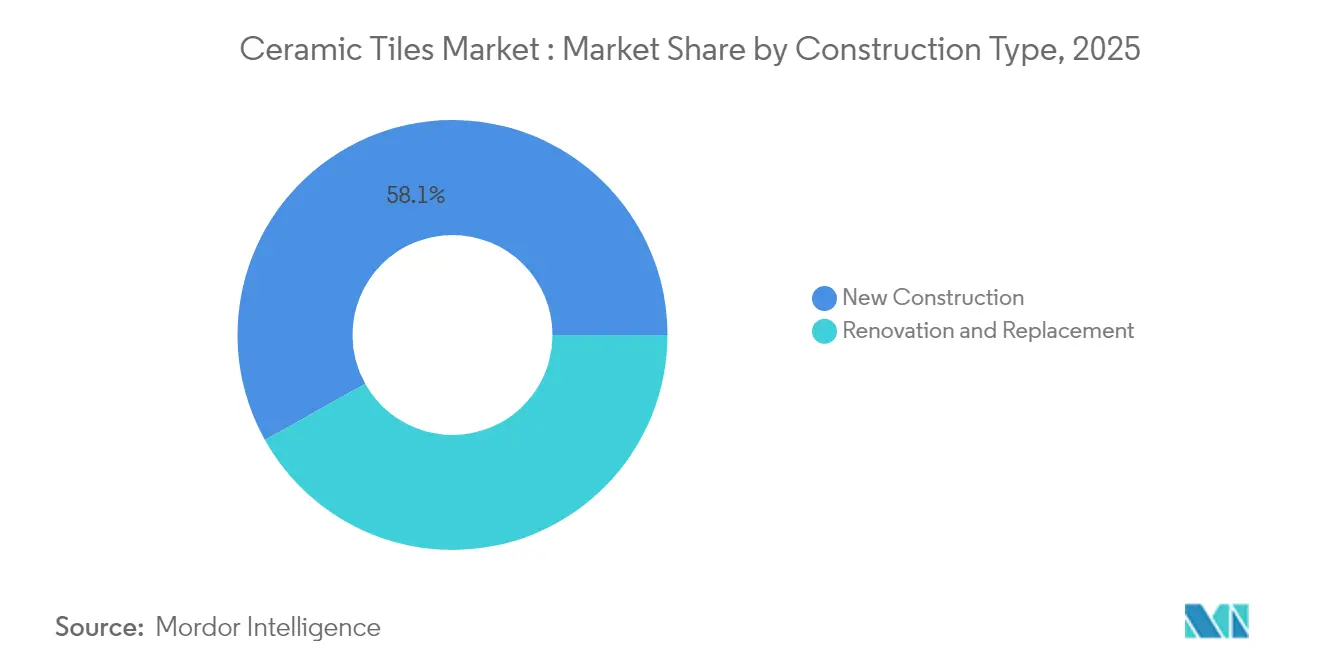

- Por tipo de construção, a nova construção capturou 58,12% do tamanho do mercado de azulejos e revestimentos cerâmicos em 2025, porém a renovação e substituição estão se expandindo mais rapidamente, a um CAGR de 7,52%.

- Por canal de distribuição, varejistas independentes e centros de materiais de construção comandaram uma participação de 41,75% em 2025; o varejo online está crescendo a um CAGR de 10,31%.

- Por geografia, a Ásia-Pacífico dominou com 47,12% de participação de mercado em 2025 e também registra o CAGR mais forte de 8,33% até 2031.

- O mercado de azulejos e revestimentos cerâmicos é moderadamente fragmentado. Os cinco maiores players — Mohawk Industries, Grupo Lamosa, SCG Ceramics, Kajaria Ceramics e RAK Ceramics — detêm coletivamente uma participação de mercado relevante em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Azulejos e Revestimentos Cerâmicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Construção e do Desenvolvimento de Infraestrutura | +2.1% | Global, com concentração na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Soluções de Revestimento Estéticas e Duráveis | +1.8% | Global, particularmente nos segmentos premium da Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Preferência Crescente por Produtos Ecológicos e Sustentáveis | +1.3% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços na Tecnologia de Fabricação | +1.0% | Global, liderado por fabricantes europeus e asiáticos | Longo prazo (≥ 4 anos) |

| Aumento da Renda Disponível e Mudança de Estilo de Vida | +0.9% | Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Envelhecimento Crescente da Infraestrutura Predial e Demanda por Atividades de Renovação | +0.7% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da construção e da infraestrutura

Os gastos globais de capital em corredores de transporte, usinas de energia e complexos de uso misto estão estimulando pedidos de grande volume para o mercado de azulejos e revestimentos cerâmicos. Nos Estados Unidos, programas federais plurianuais alocam coletivamente USD 1,2 trilhão para estradas, pontes, fábricas de semicondutores e instalações de energia limpa, gerando demanda sustentada por porcelanato de uso intensivo especificado em fábricas e data centers. A Iniciativa Cinturão e Rota da China impulsiona estações ferroviárias e habitações com uso intensivo de revestimentos em economias parceiras, enquanto os governos da ASEAN aumentam os orçamentos de obras civis que favorecem produtos de revestimento de piso com vida útil de 30 anos. Fornecedores de agregados e cimento relatam crescimento de receita de dois dígitos, sinalizando consumo robusto de revestimentos cerâmicos a jusante.

Demanda por superfícies estéticas e duráveis

Os designers combinam cada vez mais impacto visual com desempenho, impulsionando a adoção de placas de grande formato e lajes com aspecto de mármore. Impressoras a jato de tinta reproduzem veios e destaques metálicos que rivalizam com a pedra extraída em pedreiras, mas com menor peso e em tonalidades reproduzíveis. O crescimento dos formatos — placas de porcelanato de até 1,8 m por 3,6 m — reduz as juntas de rejunte e transmite uma continuidade perfeita valorizada em escritórios de planta aberta e residências de luxo. Esmaltes de queima rápida encurtam os ciclos de produção, permitindo introduções frequentes de estilos que acompanham as tendências da moda. O mercado de azulejos e revestimentos cerâmicos também ganha participação em relação à madeira maciça em cozinhas e porões onde a resistência à umidade é fundamental. Arquitetos especificam acabamentos antiestáticos para pisos de montagem de eletrônicos, ampliando o apelo funcional além da decoração.

Preferência por produtos ecológicos

As metas de economia circular impulsionam os produtores europeus a recuperar o calor dos fornos, reciclar lamas e substituir argila virgem por subprodutos industriais. As plantas italianas agora reciclam até 100% dos refugos não queimados e operam queimadores de alta eficiência que reduzem o CO₂ por metro quadrado em um quinto em comparação com os níveis de 2010. Pesquisas na Polônia comprovam que a incorporação de resíduos de mineração reduz o custo da mistura de matérias-primas em até 35%, mantendo a resistência à flexão acima de 40 MPa para corpos de grés. As certificações verdes influenciam cada vez mais as compras no varejo, especialmente na Alemanha e na região nórdica. As diretrizes de compras governamentais que favorecem materiais de construção de baixo carbono amplificam essa mudança e abrem oportunidades de exportação para produtores asiáticos em conformidade.

Avanços na tecnologia de fabricação

A automação, os sistemas de visão e o controle de processos baseado em inteligência artificial elevam o rendimento e a uniformidade. Plataformas de execução em toda a planta ajustam as curvas dos fornos em tempo real, reduzindo energia e refugos. Cabeças de impressão piezelétricas de nova geração aplicam esmaltação digital seletiva, reduzindo o excesso de pulverização e o desperdício de pigmentos. Linhas integradas de prensagem e queima encurtam os prazos de entrega, permitindo que os fabricantes troquem designs em horas para atender aos padrões de pedidos online. Os fornecedores de equipamentos promovem contratos de serviço modulares que distribuem o investimento de capital e garantem o tempo de atividade, permitindo que empresas de médio porte escalem de forma competitiva e, assim, expandam o mercado de azulejos e revestimentos cerâmicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Instalação e Manutenção | -1.4% | Global, com impacto particular nos segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fragilidade e Risco de Rachadura | -1.2% | Global, com maior impacto em zonas sísmicas e regiões de clima extremo | Médio prazo (2 a 4 anos) |

| Volatilidade dos Preços das Matérias-Primas | -1.1% | Global, com impacto agudo em regiões dependentes de importações | Médio prazo (2 a 4 anos) |

| Preocupações Ambientais na Fabricação | -0.8% | Europa e América do Norte liderando, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de instalação e manutenção

Assentadores de revestimentos qualificados continuam escassos em muitos mercados desenvolvidos, elevando as taxas de mão de obra e prolongando os cronogramas dos projetos. As lajes de porcelanato de grande formato requerem equipamentos de içamento especializados e rejuntes epóxi, acrescentando 15 a 25% aos orçamentos de instalação em comparação com produtos padrão de 60 cm. Enquanto os proprietários podem instalar painéis de vinil flutuante por conta própria em um fim de semana, as reformas com cerâmica exigem impermeabilização profissional e preparação do subpiso. As associações do setor intensificaram os programas de certificação, mas a oferta de equipes certificadas fica aquém da demanda, moderando o crescimento de volume no curto prazo, especialmente em reformas.

Volatilidade dos preços das matérias-primas

Os preços do feldspato, do zircônio e do gás natural flutuam com interrupções na mineração e eventos geopolíticos, corroendo as margens dos produtores. A Mohawk Industries incorreu em USD 41 milhões em custos adicionais de insumos no primeiro trimestre de 2025, evidenciando a exposição às oscilações a montante[1]Fonte: Mohawk Industries, "Resultados do T1 2025," mohawkindustries.com. Estudos minerais portugueses confirmam que as misturas de Na-feldspato auxiliam a queima rápida, mas têm preços premium, enquanto o K-feldspato melhora a resistência, porém apresenta fornecimento geograficamente irregular. Os picos nos preços do gás europeu levam à substituição do combustível dos fornos por GLP ou projetos-piloto com hidrogênio, embora os custos de adoção permaneçam elevados para plantas menores. Estratégias de hedge e diversificação de fornecedores atenuam, mas não eliminam, o risco de volatilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Porcelanato Impulsiona a Mudança para o Premium

O porcelanato assegurou 50,78% da participação do mercado de azulejos e revestimentos cerâmicos em 2025, devido às taxas de absorção de água abaixo de 0,5% e à resistência ao gelo que o torna adequado para praças externas e terminais de transporte. O porcelanato esmaltado, auxiliado pela decoração a jato de tinta, tem projeção de registrar um CAGR de 8,42% até 2031, superando os formatos de cerâmica esmaltada e mosaico. Os consumidores percebem seu corpo com cor integral e classe de abrasão ≥ PEI IV como prova de longevidade, incentivando a substituição do mármore em lobbies de hotéis e aeroportos.

O impulso do segmento eleva o mercado geral de azulejos e revestimentos cerâmicos à medida que os fabricantes utilizam fornos contínuos para produzir em massa grandes lajes finas para fachadas, reduzindo a carga estrutural sem perder a resistência ao impacto. Os mosaicos, embora de nicho, capturam participação em spas de luxo onde a estética artesanal comanda prêmios de preço. Inovações em esmaltes de cobre com ação antimicrobiana ampliam o uso em zonas de manipulação de alimentos e hospitais, ilustrando como a diversificação de produtos sustenta o crescimento contínuo da receita.

Por Aplicação: Revestimentos de Piso Lideram Enquanto os Segmentos de Parede Aceleram

As instalações de piso representaram 48,22% do tamanho do mercado de azulejos e revestimentos cerâmicos em 2025, impulsionadas pela especificação obrigatória em áreas molhadas e corredores de alto tráfego. O porcelanato antiderrapante e os ladrilhos industriais de grés dominam cozinhas comerciais, armazéns e estações de transporte, garantindo estabilidade de volume de base.

As aplicações de parede, registrando um CAGR de 8,16% até 2031, prosperam à medida que os arquitetos utilizam superfícies texturizadas e em 3D para paredes de destaque, recepções de hotéis e fundos de lojas. Paletas de design ampliadas aumentam os preços médios de venda, e esmaltes de fácil limpeza atendem aos códigos de higiene da hotelaria. Os usos em telhados e fachadas permanecem concentrados nas regiões mediterrânea e andina, onde a massa térmica e a resistência ao granizo da cerâmica são valorizadas, enquanto as aplicações em bancadas, piscinas e nichos estendem coletivamente a demanda total endereçável.

Por Usuário Final: A Base Residencial Sustenta o Crescimento Comercial

A construção de residências e a renovação por conta própria mantiveram o segmento residencial com 54,62% de participação em 2025: os proprietários preferem porcelanato em cozinhas e banheiros para aumentar os valores de revenda e reduzir o risco de danos por água. A habitação multifamiliar construída por incorporadoras em economias em rápida urbanização garante demanda de base e incentiva os distribuidores a manter em estoque SKUs com preços acessíveis.

Os projetos comerciais, no entanto, proporcionam o CAGR mais rápido de 7,76%, pois proprietários de escritórios e varejistas migram para superfícies antimicrobianas e com baixo teor de compostos orgânicos voláteis que tranquilizam os ocupantes. Arenas de alto uso, escolas e instalações de saúde especificam placas de porcelanato retificado para resiliência e estética. Plantas industriais adotam revestimentos resistentes a ácidos para salas limpas e pisos de processos químicos, diversificando a base de receita do mercado de azulejos e revestimentos cerâmicos.

Por Tipo de Construção: Novos Projetos Lideram Apesar do Impulso da Renovação

A nova construção manteve 58,12% do tamanho do mercado de azulejos e revestimentos cerâmicos em 2025, impulsionada por loteamentos habitacionais em áreas virgens e megaprojetos do setor público que integram revestimentos de piso na fase de projeto. As compras em volume reduzem o custo logístico por unidade, reforçando a competitividade de preços em relação ao vinil de luxo e à madeira engenheirada.

As reformas crescem a um CAGR de 7,52% até 2031, pois edifícios de meia-vida nos Estados Unidos, Europa e Japão requerem renovações internas para atender às normas de bem-estar pós-pandemia. Sobreposições de revestimentos finos permitem atualizações sem demolição, reduzindo o tempo de inatividade de hotéis e shoppings. Programas de retrofit financiados pelo governo voltados para eficiência energética impulsionam ainda mais a demanda por substituição.

Por Canal de Distribuição: O Varejo Tradicional Enfrenta a Disrupção Digital

Pontos de venda independentes e redes de centros de materiais de construção controlaram juntos 41,75% de participação em 2025, aproveitando vinhetas em showrooms e indicações de instaladores credenciados para converter o tráfego de clientes. Os distribuidores regionais se consolidam para ampliar os sortimentos e o alcance logístico.

O comércio eletrônico, avançando a um CAGR de 10,31%, reformula as jornadas de compra: configuradores de alta definição permitem que os consumidores visualizem banheiros em realidade aumentada, e os serviços de amostras reduzem os ciclos de decisão. Os fabricantes testam o atendimento direto ao canteiro de obras para empreiteiros, contornando intermediários em grandes pedidos comerciais. Modelos híbridos de compra online com retirada na loja emergem, portanto, como o formato omnicanal padrão para o mercado de azulejos e revestimentos cerâmicos.

Análise Geográfica

A Ásia-Pacífico respondeu por 47,12% da receita global em 2025 e tem previsão de crescimento composto de 8,33% ao ano até 2031, ancorada por habitação urbana em massa, extensões de metrô e clusters de produção orientados para exportação. As províncias do interior da China adicionam capacidade próxima aos depósitos de argila, enquanto a Índia amplia seus programas de cidades inteligentes e habitação popular que estipulam revestimentos de piso vitrificados. Os mais de 100 fabricantes do Vietnã, concentrados no norte, dependem de produtos químicos importados para esmaltes, mas ainda assim alcançaram uma combinação de produção de 80% de cerâmica esmaltada e 20% de porcelanato em 2024. Os acordos comerciais da ASEAN permitem fluxos isentos de tarifas, favorecendo cadeias de suprimentos regionalmente integradas.

A América do Norte apresenta um cenário maduro, mas estrategicamente importante, onde os produtores domésticos se protegem contra futuras tarifas antidumping. O consumo de revestimentos nos EUA recuou para 264,5 milhões de m² em 2024 em meio às altas taxas de hipoteca, mas os gastos federais em plantas de semicondutores e baterias sustentam o volume no longo prazo. A Mohawk Industries aproveita os fornos verticalmente integrados no Tennessee e no Texas para encurtar os prazos de entrega e garantir especificações em projetos públicos. O Canadá financia reformas em hospitais e sistemas de transporte que cada vez mais estipulam materiais de baixo carbono, enquanto o Grupo Lamosa do México opera plantas em toda a América Latina para diversificar a exposição cambial.

A Europa, embora tenha registrado uma queda de 18% na produção em 2023 devido aos picos de energia, ainda responde por 50% das exportações globais de maquinário para revestimentos cerâmicos, segundo assopiastrelle.it. As plantas de ciclo fechado da Itália reciclam 100% dos refugos não queimados, demonstrando liderança ambiental. A Espanha avança em projetos-piloto de fornos a hidrogênio para cumprir as metas de neutralidade climática da União Europeia, enquanto a escassez de argila na Polônia força maiores importações e volatilidade de preços à vista. No Oriente Médio e África, o Egito produz 200 milhões de m² anualmente usando recursos de xisto de baixo custo, e o cluster de Ras Al Khaimah nos Emirados Árabes Unidos abriga 40.000 registros industriais, impulsionando a demanda relacionada a acabamentos de superfície.

Panorama regulatório

Os ladrilhos cerâmicos vendidos na União Europeia estão sujeitos ao Regulamento de Produtos de Construção (CPR) (UE) n.º 305/2011 e à norma de produto harmonizada EN 14411:2016, que definem requisitos de desempenho, métodos de ensaio e avaliação de conformidade para a marcação CE. A política comercial também influencia os fluxos transfronteiriços, uma vez que a UE mantém direitos antidumping definitivos sobre ladrilhos cerâmicos provenientes da China, nos termos do Regulamento de Execução (UE) 2024/493 da Comissão, aumentando o ônus de conformidade e documentação para importadores e distribuidores.

Os requisitos relacionados à sustentabilidade estão se tornando mais rigorosos por meio de normas e programas nacionais. Em abril de 2026, o CEN publicou a EN 17160:2026, que estabelece Regras de Categoria de Produto para Declarações Ambientais de Produto (EPDs) de ladrilhos cerâmicos e formaliza as necessidades de dados de avaliação do ciclo de vida usadas em aquisições e especificações. Na China, a GB/T 35610-2024 (avaliação de produto verde para ladrilhos cerâmicos) entrou em vigor em 1º de maio de 2025, e a GB/T 47396-2026 foi publicada em 31 de março de 2026 para orientar a avaliação de tecnologias de economia de energia e redução de carbono em cerâmicas de construção e sanitárias (com implementação prevista para 1º de outubro de 2026), impulsionando os fabricantes em direção a um desempenho documentado de eficiência e emissões.

Análise da cadeia de valor

A cadeia de valor dos ladrilhos cerâmicos começa com matérias-primas upstream (argila, feldspato, zircônio e outros minerais) e insumos energéticos, avançando para o processamento de massas, esmaltes, pigmentos e tintas fornecidos por produtores químicos especializados. A fabricação abrange secagem por atomização, prensagem, esmaltação e decoração digital, queima em fornos, retificação, polimento e embalagem, com fabricantes de máquinas de ladrilhos e fornos (OEMs) fornecendo equipamentos e automação. Normas e requisitos de ensaio influenciam o design de produtos e o controle de qualidade em toda a cadeia, e a ISO/TC 189 fornece padronização internacional para ladrilhos cerâmicos, incluindo métodos de ensaio para dimensões, resistência à abrasão e resistência ao deslizamento, o que apoia a exportabilidade e a especificação em projetos comerciais.

No downstream, os ladrilhos são distribuídos por meio de canais que incluem distribuidores, varejistas independentes e redes de centros de materiais de construção, venda direta a contratantes e um canal de varejo online em expansão que está mudando as práticas de amostragem, visualização e entrega em obra. Órgãos de coordenação do setor, como o World Ceramic Tiles Forum (WCTF), conectam associações nacionais (incluindo ASCER, Anfacer e TCNA) em temas como estatísticas comerciais e regulação de sustentabilidade, afetando declarações de produto e acesso ao mercado. Os pontos de estrangulamento destacados em toda a cadeia de valor incluem zonas de fornecimento concentradas de matérias-primas críticas, especialmente para o feldspato, exposição a oscilações de preços de energia para a queima em fornos, e riscos logísticos, como taxas de dano para ladrilhos de grande formato e complexidade no desembaraço aduaneiro de embarques transfronteiriços. Essas pressões incentivam a formação de clusters e parcerias localizadas com fornecedores em ecossistemas de fabricação, como Morbi, em Gujarat.

Cenário Competitivo

O mercado de azulejos e revestimentos cerâmicos é moderadamente fragmentado. Os cinco maiores players — Mohawk Industries, Grupo Lamosa, SCG Ceramics, Kajaria Ceramics e RAK Ceramics — detêm coletivamente uma participação de receita estimada em meados dos 30%, deixando espaço para especialistas regionais. As vantagens de escala acumulam-se a partir de minas de argila cativas, plantas de fritas próprias e hubs de distribuição em escala continental.

As empresas buscam integração vertical e diversificação geográfica. A Mohawk expandiu a capacidade em 30 milhões de m² por meio de uma nova fábrica no Tennessee, enquanto o Grupo Lamosa adquiriu a unidade espanhola Baldocer para entrar nos segmentos premium mediterrâneos. A SCG Ceramics une as redes tailandesa e vietnamita para garantir a continuidade das matérias-primas e reduzir os tempos de frete para a Austrália.

A diferenciação tecnológica se intensifica: o conjunto de "fábrica digital" da KEDA Industrial agrupa sensores de IoT, classificadores de visão computacional e manutenção preditiva, permitindo que pequenas plantas repliquem o rendimento de melhor desempenho da categoria. Os produtores também desenvolvem esmaltes antibacterianos e telhas de telhado com reflexão solar para atender aos códigos de construção em evolução. O interesse de private equity em fornecedores de maquinário — exemplificado pelo investimento da One Equity Partners no Gruppo Siti B&T — sinaliza confiança nos ciclos de equipamentos de capital vinculados ao crescimento mais amplo do mercado de azulejos e revestimentos cerâmicos.

Líderes do Setor de Azulejos e Revestimentos Cerâmicos

Mohawk Industries

Grupo Lamosa

SCG Ceramics PCL

Kajaria Ceramics

RAK Ceramic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade com a sustentabilidade e dados ambientais de produto verificáveis criam espaço para os produtores industrializarem portfólios prontos para EPD e uma fabricação de baixo carbono, particularmente para licitações públicas e especificações comerciais. O lançamento em abril de 2026 da CEN EN 17160:2026 (Regras de Categoria de Produto para EPDs de ladrilhos cerâmicos) aumenta o valor prático dos relatórios padronizados de ciclo de vida, enquanto a China avançou estruturas verdes e de descarbonização por meio da GB/T 35610-2024 (em vigor desde 1º de maio de 2025) e da publicação da GB/T 47396-2026. A inovação de processos também está indo além da eficiência incremental, à medida que a iniciativa LIFECERAM, liderada pelo Instituto de Tecnologia Ceramica (Universitat Jaime I) e parceiros, visa uma economia de água de 65% e uma redução de 30% nas emissões de dióxido de carbono por meio de abordagens de moagem a seco, oferecendo um caminho concreto de diferenciação para fabricantes e fornecedores de equipamentos focados na intensidade de recursos e na prontidão para conformidade.

Adições de capacidade e upgrades no mix de produtos em direção a porcelanato esmaltado e placas de grande formato apoiam ofertas diferenciadas e reabastecimento mais rápido em polos regionais. Em abril de 2026, a PT Arwana Citramulia Tbk iniciou operações na Planta 4D em Ogan Ilir, Sumatra do Sul, adicionando 5,5 milhões de metros quadrados de capacidade anual. A SCG Decor anunciou investimentos superiores a 1,6 bilhão de THB para atualizações tecnológicas e conversões de linhas no Vietnã e na Tailândia, ligados à expansão da capacidade de porcelanato esmaltado. Em junho de 2026, a Porcelanosa anunciou uma expansão em sua Planta 4 em Vila-real, Espanha, dobrando a produção de porcelanato de grande formato para 2,4 milhões de metros quadrados anuais, utilizando novas linhas de produção SACMI. Em junho de 2026, a Anjani Tek Tiles comprometeu cerca de 200 crore de INR para expandir a capacidade com uma planta greenfield planejada em Eluru, Andhra Pradesh, reforçando oportunidades ligadas a SKUs de grande formato e maior valor, disponibilidade regional e melhores níveis de serviço para contratantes e varejo omnichannel.

Desenvolvimentos recentes do setor

- Abril de 2026: A SCG Decor Public Company Limited (SCGD) anunciou um investimento de mais de 1,6 bilhão de THB em suas bases de produção no Vietnã e na Tailândia, no âmbito de seu programa de Otimização Regional, incluindo conversões de linhas e capacidade adicional de porcelanato esmaltado. O anúncio concentra a produção em menos linhas, com maior produtividade, e apoia uma transição para formatos de porcelanato esmaltado de maior valor agregado, afetando a disponibilidade de fornecimento regional em toda a ASEAN.

- Abril de 2025: O Departamento de Comércio dos EUA finalizou determinações afirmativas de direitos compensatórios sobre importações de ladrilhos cerâmicos da Índia. A decisão aumenta o escrutínio de conformidade em torno de constatações de origem e subsídios e altera a dinâmica de custo desembarcado para importadores e distribuidores que abastecem o canal de ladrilhos dos EUA.

- Julho de 2024: A Transom Capital fundiu a Virginia Tile com a Galleher para formar uma plataforma de distribuição nacional abrangendo cerâmicas, madeira nobre e suprimentos de instalação. A base combinada fortalece o poder de negociação em compras e o alcance logístico, apoiando contratantes e varejistas com um sortimento mais amplo de categorias de superfície a partir de um parceiro de canal consolidado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange as receitas na saída de fábrica obtidas com a venda de ladrilhos cerâmicos para usos de piso e revestimento de parede em construções residenciais e não residenciais, reportadas em USD para o total global.

Exclusões de escopo: exclui mão de obra de instalação de ladrilhos, adesivos e rejuntes, pedra e outros revestimentos não cerâmicos, e margens de varejistas e distribuidores além do preço de venda do fabricante.

Visão geral da segmentação

- Por Tipo de Produto

- Porcelanato

- Azulejos Cerâmicos Esmaltados

- Azulejos Cerâmicos Não Esmaltados

- Mosaicos

- Outros

- Por Aplicação

- Piso

- Parede

- Telhado

- Outros

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Tipo de Construção

- Nova Construção

- Renovação e Substituição

- Por Canal de Distribuição

- Varejistas Independentes

- Grandes Centros de Materiais de Construção

- Varejo Online

- Vendas Diretas a Empreiteiros

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento do mercado e validação

Pesquisa documental

Para estabelecer os limites do mercado e construir um conjunto de dados inicial confiável, recorremos a indicadores de construção e fabricação disponíveis publicamente que podem ser verificados ano a ano. As fontes utilizadas incluem estatísticas de comércio do UN Comtrade para códigos HS relacionados a ladrilhos, escritórios nacionais de estatística para produção de construção, e séries macroeconômicas de bancos centrais e do FMI para inflação e taxas de câmbio.

Também analisamos comunicados de associações do setor e publicações técnicas (por exemplo, revistas de cerâmica e materiais de construção) para validar definições de produtos e vínculos de demanda. Relatórios anuais de empresas, apresentações a investidores e notas de teleconferências de resultados foram utilizados para entender movimentos de preços, adições de capacidade e mudanças no mix regional. Além disso, uma assinatura paga para dados financeiros e inteligência empresarial e um banco de dados de embarques de importação e exportação em nível de envio foram usados seletivamente para verificar a presença dos produtores e a direcionalidade do comércio. Essas fontes documentais são ilustrativas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em conversas com fabricantes, distribuidores e grandes compradores ligados a atividades de construção, renovação e especificação na APAC, EMEA e Américas. As discussões abordaram movimentos de preço médio de venda, mix de formato e material (incluindo a participação de porcelanato), mudanças de canal e utilização de capacidade para preencher lacunas deixadas por conjuntos de dados públicos. As respostas dos entrevistados foram então usadas para confirmar premissas e calibrar os totais finais de mercado antes da previsão.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 17% | APAC: 48% |

| Nível médio: 56% | Líderes funcionais/de unidade: 33% | EMEA: 32% |

| Pequenos players: 19% | Gerentes: 50% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo central começa com uma construção top-down do conjunto de demanda, que vincula o consumo de ladrilhos cerâmicos à atividade de construção e à intensidade de renovação por região, e então converte essa demanda em valor usando séries de preços ajustadas para mudanças de mix. Onde o quadro era menos consistente, adicionamos verificações seletivas bottom-up, como consolidações amostrais de fornecedores e verificações de canal, e usamos o preço médio de venda multiplicado por faixas de volume plausíveis para manter os totais realistas.

As principais entradas usadas no modelo incluem novos início e conclusões de construções residenciais, adições de área de piso não residencial, tendências de gastos com renovação e substituição, fluxos de importação e exportação de ladrilhos cerâmicos, e a progressão do preço médio de venda por principal região. Durante o dimensionamento, também foram feitos ajustes para mudanças em direção a formatos maiores e mixes com alta presença de porcelanato, pois isso tende a alterar o preço realizado por metro quadrado. Para a previsão, a análise de cenários usou fatores em nível regional, e o caminho foi então verificado com opiniões de especialistas sobre ciclos de construção, sensibilidade ao custo de energia na queima de ladrilhos, e adições de capacidade planejadas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações cruzadas repetidas em relação a sinais independentes, como balanças comerciais, tendências de produção de construção e a direção dos preços de ladrilhos discutida pelos participantes do mercado. As variações são revisadas em várias passagens de análise, e se uma região ou ano discrepante aparecer, verificamos novamente as séries de fatores subjacentes e recontatamos as fontes quando necessário.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram as premissas de demanda ou preços, como grandes mudanças de capacidade, interrupções comerciais ou movimentos cambiais abruptos. Antes da entrega, realizamos uma verificação final de atualização para que os números reflitam os dados públicos mais recentes e o feedback de campo.

Estimativa da Mordor Intelligence para o mercado global de ladrilhos cerâmicos em comparação com outras estimativas publicadas

Os valores de mercado publicados para ladrilhos cerâmicos frequentemente não coincidem, porque a definição de escopo e o ponto de valor na cadeia podem variar de um publicador para outro. As diferenças também vêm de como o preço é tratado ao longo do tempo, como o comércio é considerado e com que frequência as premissas são atualizadas.

A direcionalidade dos fluxos comerciais e as tendências de produção da construção foram usadas para manter a estimativa de 2026 da Mordor Intelligence vinculada a uma visão de receita na saída de fábrica, em vez de incluir margens de varejo ou gastos de instalação. Além disso, o modelo separa os mixes de porcelanato e outras cerâmicas na lógica de precificação, e evita contabilizar materiais de superfície adjacentes que podem parecer semelhantes em totais amplos de acabamento de construção.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 228,80 bilhões de USD (2026) | |

| Consultoria Global A | 226,41 bilhões de USD (2025) | Utiliza um ano-base diferente e uma definição de receita que pode combinar receitas de fabricantes e de canais, o que altera o ponto de valor e torna a comparação ano a ano sensível a premissas de precificação. |

| Publicadora de Dados do Setor B | 102,00 bilhões de USD (2024) | Define o valor mais próximo das receitas de produtores e importadores a preços de atacado nominais e exclui explicitamente vários elementos de custo downstream, de modo que o total é estruturalmente menor do que uma visão mais ampla de receita na saída de fábrica. |

A dispersão na tabela é explicada principalmente pelo ano selecionado e, mais importante, pelo que é contabilizado como valor de mercado ao longo da cadeia de venda. Ao manter o escopo vinculado às receitas de ladrilhos e validar os totais com sinais de construção e comércio, o número final permanece transparente e reproduzível para clientes que fazem planejamento e benchmarking.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de azulejos e revestimentos cerâmicos?

O mercado de azulejos e revestimentos cerâmicos gera USD 228,8 bilhões em 2026.

Com que velocidade o mercado de azulejos e revestimentos cerâmicos deve crescer?

A previsão é de crescimento a um CAGR de 7,84%, atingindo USD 333,67 bilhões até 2031.

Qual é a região de crescimento mais rápido no Mercado de Azulejos e Revestimentos Cerâmicos?

A Ásia-Pacífico tem estimativa de crescer ao CAGR mais elevado durante o período de previsão (2026-2031).

Qual região lidera no consumo de azulejos e revestimentos cerâmicos?

A Ásia-Pacífico detém 47,12% da receita global e registra o CAGR mais rápido de 8,33% até 2031.

Quais anos este Relatório do Mercado de Azulejos e Revestimentos Cerâmicos abrange?

O relatório abrange o tamanho histórico do Mercado de Azulejos e Revestimentos Cerâmicos para os anos: 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Azulejos e Revestimentos Cerâmicos para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Por que o porcelanato é tão dominante?

A baixa absorção de água, a alta resistência e a versatilidade estética do porcelanato proporcionaram 50,78% de participação de mercado em 2025.

Como o comércio eletrônico está mudando a distribuição de revestimentos cerâmicos?

Os canais online, expandindo-se a um CAGR de 10,31%, permitem que os compradores visualizem ambientes, peçam amostras e agendem a entrega direta ao canteiro de obras, impulsionando modelos de varejo híbridos.

Página atualizada pela última vez em: