Tamanho e Participação do Mercado de Cerâmica e Azulejos da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

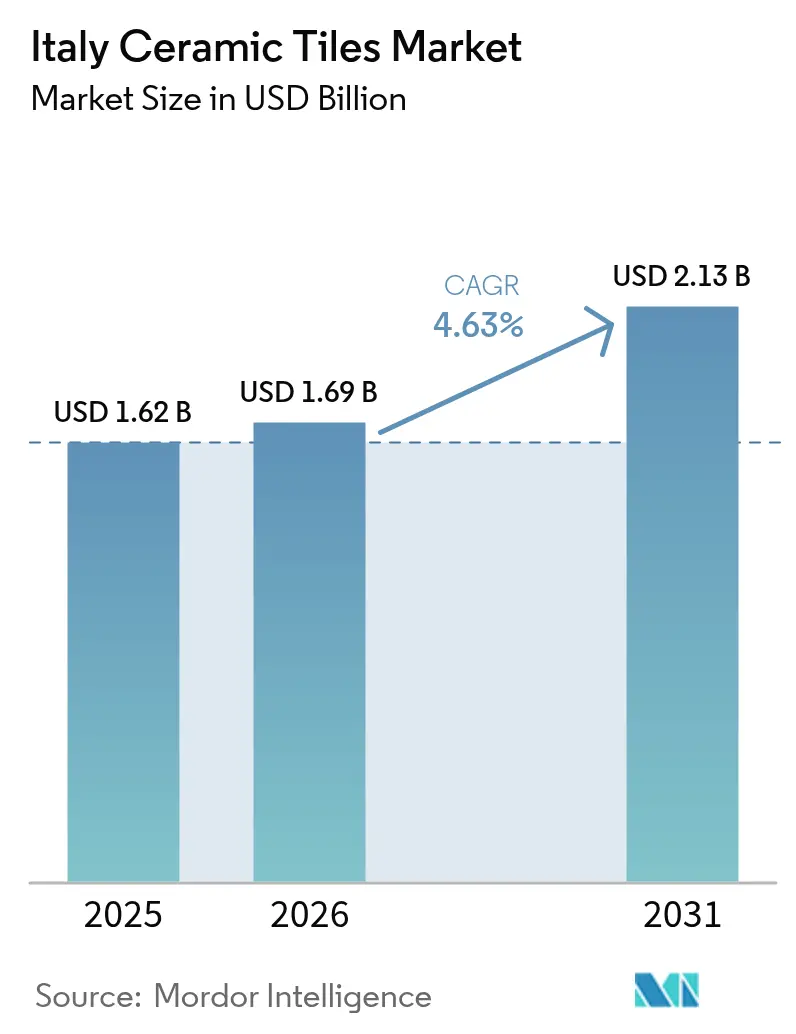

| Tamanho do mercado no ano base (2025) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

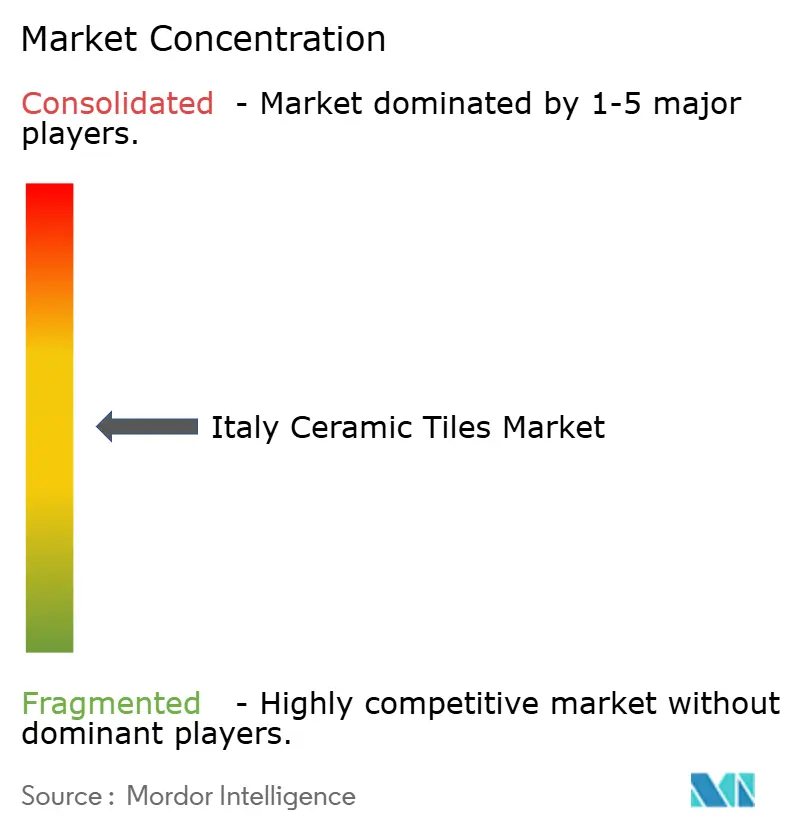

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmica e Azulejos da Itália por Mordor Intelligence

Espera-se que o tamanho do mercado de cerâmica e azulejos da Itália cresça de USD 1,62 bilhão em 2025 para USD 1,69 bilhão em 2026, com previsão de atingir USD 2,13 bilhões até 2031 a um CAGR de 4,63% no período de 2026-2031. A atividade contínua de renovação, a adoção de grandes formatos premium e a personalização por impressão digital elevam os preços médios de venda, enquanto os fabricantes enfrentam estruturas de custo com uso intensivo de energia. Incentivos fiscais como o Bonus Bagno 2025 estimulam reformas em banheiros, ao passo que a tendência de trabalho em casa direciona os gastos domésticos para melhorias de interiores. O cluster produtivo do Noroeste da Itália sustenta o abastecimento doméstico, mas a Itália Central registra o crescimento regional mais rápido impulsionado por reformas em imóveis históricos. O aumento dos custos de energia e a concorrência de alternativas em vinil de luxo (LVT) moderam a expansão, de outro modo estável.

Principais Conclusões do Relatório

- O mercado de cerâmica e azulejos da Itália está avaliado em USD 1,62 bilhão em 2025 e tem projeção de atingir USD 2,13 bilhões até 2031, refletindo um CAGR de 4,63%.

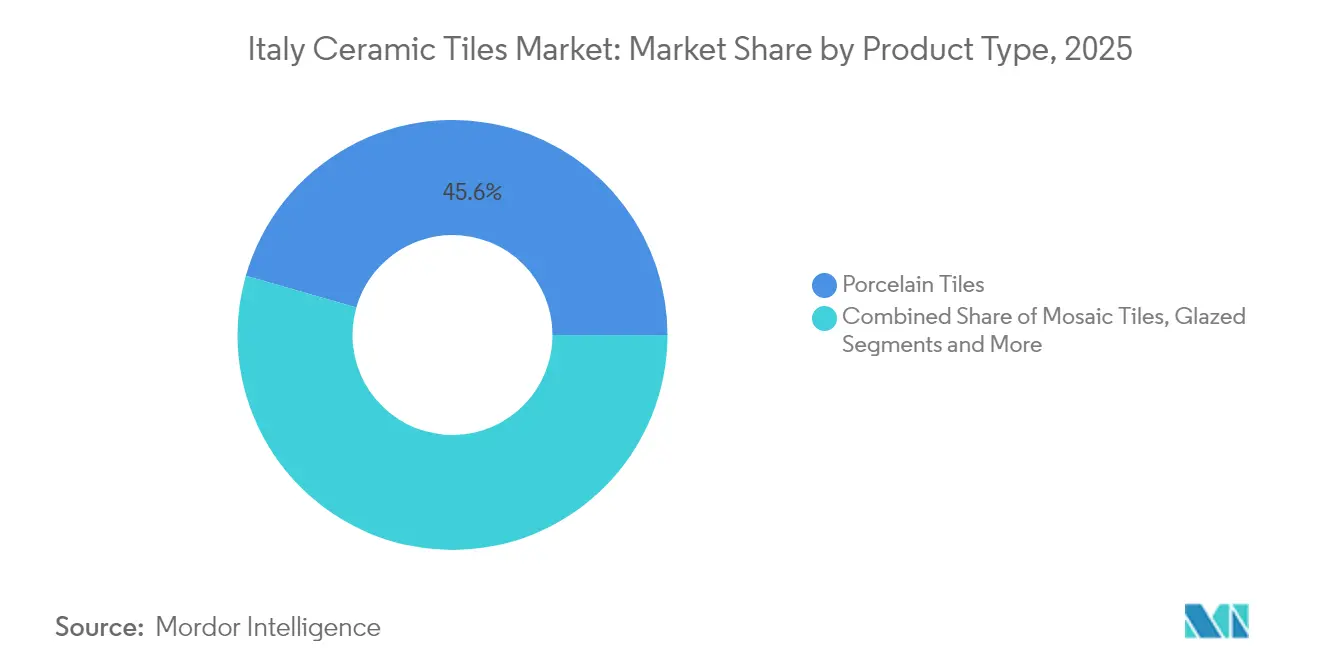

- Por tipo de produto, o porcelanato lidera a demanda nacional com 45,55% da participação de mercado de cerâmica e azulejos da Itália em 2025, enquanto os azulejos de mosaico registram o CAGR mais rápido de 5,02% até 2031.

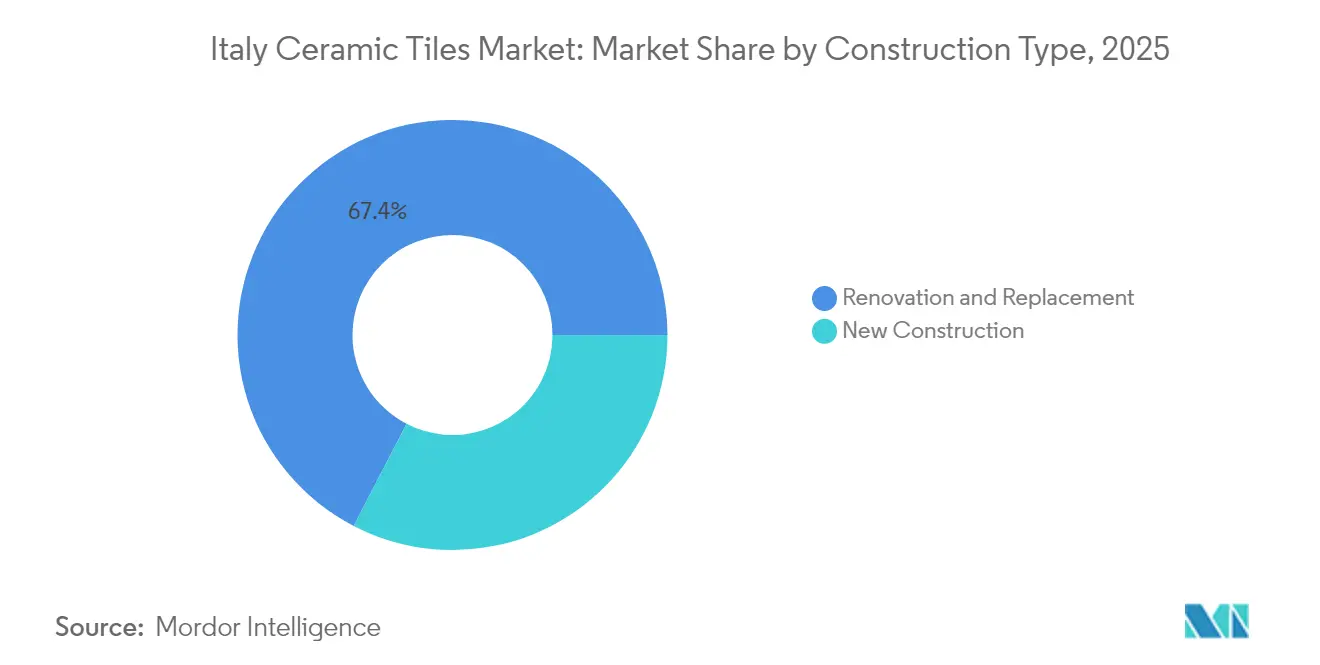

- Por usuário final, a renovação impulsiona 67,40% das vendas totais, apoiada pelo programa Bonus Bagno 2025 que oferece deduções fiscais de 50% em reformas de banheiros de até EUR 48.000 por imóvel.

- Por Tipo de Construção, Renovação e Substituição impulsionam 67,40% da participação de mercado de cerâmica e azulejos da Itália em 2025, e o Varejo Online é o tipo de construção de crescimento mais rápido com CAGR de 6,29%.

- Por canal de distribuição, as Lojas de Melhoria Residencial e Faça Você Mesmo detêm 40,45% da participação de mercado de cerâmica e azulejos da Itália em 2025, e o varejo online é o canal de distribuição de crescimento mais rápido com CAGR de 6,29%, à medida que aplicativos de visualização e entrega em domicílio reformulam as jornadas de compra.

- Por Geografia, o Noroeste da Itália retém 33,75% da participação de mercado de cerâmica e azulejos da Itália graças ao cluster produtivo de Sassuolo, mas a Itália Central registra o CAGR mais elevado de 5,18% com base em reformas de edifícios históricos e projetos de turismo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cerâmica e Azulejos da Itália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais para reformas com eficiência energética | 1.2% | Nacional, mais intenso no Noroeste e na Itália Central | Médio prazo (2-4 anos) |

| Estoque residencial envelhecido impulsionando a atividade de renovação | 1.8% | Nacional, concentrado em áreas urbanas | Longo prazo (≥ 4 anos) |

| Produção doméstica alinhada à exportação impulsionando o valor da marca local | 0.7% | Principalmente Noroeste da Itália, com transbordamento para o Nordeste | Longo prazo (≥ 4 anos) |

| Preferência do consumidor por grandes placas de porcelanato | 1.1% | Nacional, segmentos premium nas principais cidades | Médio prazo (2-4 anos) |

| Tendência de trabalho em casa elevando os gastos com melhoria residencial | 0.9% | Nacional, mais forte nas regiões do Norte | Curto prazo (≤ 2 anos) |

| Personalização por impressão digital possibilitando precificação premium | 0.8% | Nacional, centros de fabricação na Emília-Romanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para Reformas com Eficiência Energética

O programa Bonus Bagno 2025 concede deduções fiscais de 50% em reformas de banheiros de até EUR 48.000, elevando diretamente a demanda por cerâmica e azulejos em projetos de renovação[1]Fonte: Gruppo Più, "Diretrizes do Bonus Bagno 2025," gruppopiu.it. As regras de pagamento estruturado e documentação favorecem instaladores profissionais e canais de varejo formais. A adesão é mais intensa no Norte da Itália, onde os valores dos imóveis justificam acabamentos premium e orçamentos de renovação mais elevados. O alinhamento do programa com as diretrizes de habitação verde da UE acelera ainda mais as reformas com eficiência energética que combinam melhorias térmicas e estéticas. À medida que os processos de conformidade se tornam mais transparentes, ciclos previsíveis de reforma de banheiros sustentam a estabilidade do mercado no médio prazo. Os proprietários de imóveis consideram cada vez mais as instalações de cerâmica e azulejos como investimentos de dupla finalidade que atendem tanto aos requisitos regulatórios quanto aos objetivos de valorização do design. Os requisitos de documentação do programa, incluindo retenção de notas fiscais e conformidade com licenças, favorecem varejistas estabelecidos de cerâmica e azulejos e serviços profissionais de instalação em detrimento de canais informais de mercado.

Estoque Residencial Envelhecido Impulsionando a Atividade de Renovação

As habitações italianas concluídas durante a reconstrução do pós-guerra atingem agora sua janela de manutenção de 15 a 20 anos, impulsionando ciclos previsíveis de substituição de acabamentos cerâmicos. Os centros urbanos combinam habitações mais antigas com maior renda disponível, facilitando a adoção de cerâmica e azulejos premium apesar dos ventos econômicos contrários. Os proprietários elevam cada vez mais a qualidade do design juntamente com as correções estruturais, aumentando os valores médios das transações. As reformas de acessibilidade em edifícios de vários andares ampliam as áreas de banheiros, aumentando a demanda por metro quadrado. Esses fatores estendem o impulso de crescimento além da volatilidade das novas construções. A transição de reformas funcionais para orientadas ao design reflete as mudanças nas prioridades dos proprietários, favorecendo materiais premium em detrimento de substituições básicas. Os requisitos de conformidade com acessibilidade em edifícios envelhecidos criam oportunidades adicionais de substituição de cerâmica e azulejos, particularmente em aplicações de banheiros e áreas comuns, onde considerações de resistência ao deslizamento e manutenção orientam a seleção de materiais.

Preferência do Consumidor por Grandes Placas de Porcelanato

Placas com dimensões de até 160 × 320 cm e espessura de 3,5 mm oferecem aparência sem juntas que ressoa com o design contemporâneo. A complexidade da produção cria altas barreiras de entrada, mantendo margens saudáveis para as marcas italianas líderes. Habilidades especializadas de manuseio e instalação concentram valor em toda a cadeia de suprimentos, recompensando instaladores certificados. O uso expandido em bancadas e fachadas amplia a demanda endereçável além de pisos e paredes. Os produtores domésticos ganham vantagem porque as restrições de transporte prejudicam a concorrência importada nesta categoria de grandes dimensões. A concentração da produção orientada para exportação no Noroeste da Itália cria efeitos multiplicadores econômicos regionais que fortalecem a dinâmica do mercado local. As perturbações nas cadeias de abastecimento globais destacaram a proposta de valor da produção doméstica, reduzindo os prazos de entrega e a flexibilidade de personalização em comparação com as alternativas importadas.

Tendência de Trabalho em Casa Elevando os Gastos com Melhoria Residencial

O trabalho híbrido aumenta o uso diário de cozinhas, banheiros e salas de estar, levando as famílias a renovar. Orçamentos anteriormente destinados ao arrendamento de escritórios são redirecionados para melhorias no conforto residencial, com azulejos e cerâmicas selecionados pela durabilidade e facilidade de limpeza. As reuniões por videoconferência aumentam a consciência da estética dos interiores, impulsionando melhorias que destacam acabamentos premium em câmera. Os hubs da economia do conhecimento do Norte da Itália exibem o maior gasto em renovação vinculado ao trabalho remoto. À medida que os padrões de trabalho flexível se tornam permanentes, este fator sustenta o crescimento de volume e valor no longo prazo. Os desafios de peso e manuseio dos azulejos de grande formato favorecem a produção local em detrimento das importações, fortalecendo o posicionamento competitivo dos fabricantes domésticos. A flexibilidade de design por meio da impressão digital em grandes superfícies possibilita a personalização em massa, que comanda prêmios de preço significativos em relação às alternativas de formato padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis do gás natural elevando os custos operacionais dos fornos | -1.4% | Nacional, concentrado nas regiões de fabricação | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas em vinil de luxo (LVT) | -0.9% | Nacional, mais intenso nos segmentos residenciais | Médio prazo (2-4 anos) |

| Escassez de mão de obra especializada em assentamento de cerâmica e azulejos nas regiões-chave | -0.6% | Regional, aguda no Norte da Itália | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre poeira de sílica aumentando os custos de instalação | -0.4% | Nacional, afetando as práticas de instalação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Gás Natural Elevando os Custos Operacionais dos Fornos

A energia representa aproximadamente 30% dos custos de produção, expondo os fabricantes às oscilações dos preços do gás[2]Fonte: Cerame-Unie, "Impactos dos Custos de Energia na Produção Cerâmica Europeia," cerame-unie.eu. Os fornos devem funcionar continuamente, limitando a flexibilidade para reduzir a produção durante os picos de preços. Embora 28 empresas tenham instalado unidades de cogeração para reduzir custos, a intensidade de capital retarda a adoção generalizada. Os custos mais elevados se refletem nos preços de venda, arriscando uma queda na demanda quando os orçamentos domésticos se restringem. Os fornos de hidrogênio de longo prazo prometem alívio, mas precisam de validação adicional. As variações regionais nos preços de energia dentro da Itália criam desequilíbrios competitivos entre os locais de fabricação, podendo influenciar a geografia de produção a longo prazo. Fontes de energia alternativas e tecnologias de forno a hidrogênio representam soluções de longo prazo, mas requerem investimentos substanciais em infraestrutura e validação tecnológica. A correlação entre os custos de energia e a precificação de cerâmica e azulejos gera resistência dos consumidores durante períodos de aumentos rápidos de custos, podendo restringir o crescimento da demanda durante a volatilidade do mercado de energia.

Concorrência de Alternativas em Vinil de Luxo (LVT)

Os produtos de LVT imitam visuais de pedra a um custo de instalação mais baixo e peso mais leve, seduzindo proprietários sensíveis ao preço. O conforto acústico e a instalação rápida impulsionam a adoção de LVT em escritórios e varejo. Os produtores de cerâmica e azulejos reagem com porcelanato de calibre fino que reduz o peso enquanto mantém a durabilidade, mas o treinamento de instaladores acrescenta despesas. A educação do consumidor sobre vantagens de higiene e vida útil permanece crítica para defender a participação de mercado. As regiões do Sul, com orçamentos mais restritos, mostram a maior suscetibilidade à substituição por LVT. O desenvolvimento de azulejos cerâmicos de calibre fino representa a resposta do setor à concorrência do LVT, oferecendo peso reduzido e menor complexidade de instalação, mantendo as características de desempenho cerâmico. As preferências regionais variam significativamente, com a consciência de design do Norte da Itália proporcionando maior resistência à substituição por LVT em comparação com os mercados do Sul sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Porcelanato Impulsiona a Inovação

O porcelanato deteve 45,55% da participação de mercado de cerâmica e azulejos da Itália em 2025, refletindo sua absorção de água ≤0,5% e resistência ao gelo. A impressão digital proporciona estéticas de pedra ou madeira preservando a durabilidade cerâmica, impulsionando o posicionamento premium. As grandes placas de porcelanato ampliam os usos arquitetônicos dos pisos às bancadas, elevando os preços médios de venda. Os azulejos de mosaico registram o CAGR mais rápido de 5,02% impulsionados por tendências de design que favorecem detalhes texturais em banheiros de alto padrão. Inovações em vidro reciclado e calibre fino aprofundam as credenciais de sustentabilidade e abrem oportunidades para fachadas.

As cerâmicas esmaltadas mantêm a demanda entre compradores orientados ao orçamento, mas enfrentam a pressão do LVT nos segmentos de entrada. As categorias artesanais e decorativas atendem a reformas de luxo que valorizam o patrimônio artesanal, sustentando o sucesso nas exportações. As formulações de argila rica em ferro ampliam o fornecimento de matérias-primas e mitigam a dependência de suprimentos ucranianos. Coleções com até 63% de conteúdo reciclado sinalizam progresso em direção à circularidade. Em conjunto, a diversidade de produtos permite que os fabricantes atendam à renovação convencional enquanto extraem valor de projetos de design de nicho. O segmento artesanal preserva técnicas tradicionais de artesanato que diferenciam os produtos italianos nos mercados de luxo globais. A conformidade regulatória com o teor médio de sílica cristalina de 21% no grés porcelanato impulsiona pesquisas em formulações alternativas que mantêm o desempenho enquanto reduzem os riscos de exposição à saúde.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: O Segmento de Piso Lidera o Crescimento

Os revestimentos de piso capturaram 61,02% do tamanho do mercado de cerâmica e azulejos da Itália em 2025 e têm projeção de crescer a um CAGR de 4,95% até 2031. Os pisos de grande formato sem juntas reduzem as linhas de rejunte e a manutenção, aumentando o apelo para interiores de plano aberto. Os acabamentos antiderrapantes ampliam a implantação ao ar livre e em hospitalidade em todo o clima variado da Itália. As aplicações de parede crescem com painéis leves que simplificam as reformas em edifícios históricos. As coberturas mantêm relevância de nicho por meio das tradições de terracota e regras de preservação. As tecnologias de impressão digital permitem que os azulejos de piso atinjam texturas realistas de madeira, pedra e tecido, ampliando as possibilidades de design enquanto mantêm as vantagens de desempenho cerâmico. As melhorias na eficiência de instalação, incluindo sistemas de encaixe e inovações em adesivos, reduzem os custos de mão de obra e o tempo de instalação para aplicações de piso.

As texturas digitais permitem que os azulejos de piso repliquem a madeira enquanto superam seu desempenho em resistência ao desgaste e à umidade. Os painéis ultrafinos facilitam o recobrimento de paredes sem reforço estrutural, reduzindo os custos do projeto. O aquecimento de piso por sistema hidráulico combina bem com a condutividade térmica do porcelanato, impulsionando melhorias de conforto. As esmaltes antimicrobianas atraem reformas em ambientes de saúde e alimentação que buscam conformidade com higiene. Em conjunto, esses atributos técnicos garantem a liderança do segmento de pisos, permitindo transbordamentos entre categorias. As aplicações de pisos externos se beneficiam da resistência ao gelo e da baixa absorção de água do porcelanato, que garantem desempenho de longo prazo nas variadas condições climáticas da Itália. A integração de tratamentos de superfície antimicrobianos aborda preocupações com higiene em aplicações de pisos comerciais, particularmente em ambientes de saúde e serviços alimentares.

Por Usuário Final: A Renovação Residencial Impulsiona a Demanda

O segmento residencial captura 54,35% da participação de mercado em 2025 com a maior taxa de crescimento de 5,08% de CAGR para 2026-2031, impulsionado pelo envelhecimento do estoque habitacional, incentivos governamentais à renovação e tendências de trabalho em casa que priorizam melhorias no ambiente doméstico. O trabalho remoto eleva as expectativas de qualidade dos interiores, traduzindo-se em seleções de cerâmica e azulejos premium. A demanda comercial se recupera em hospitalidade e varejo com a normalização do turismo, mas a sensibilidade ao preço persiste. Ambientes de saúde, educação e hubs de transporte especificam porcelanato técnico com classificações antimicrobianas e de alta carga. Os hubs de transporte, incluindo aeroportos, estações de metrô e terminais de ônibus, requerem durabilidade extrema e resistência ao deslizamento que o porcelanato oferece por meio de especificações e protocolos de ensaio técnico.

Os varejistas aproveitam os laboratórios de design nas lojas para converter proprietários que buscam superfícies personalizadas. Os hotéis reformam as áreas de spa e saguão com grandes placas que projetam branding de luxo. Os escritórios priorizam pisos de fácil limpeza que atendem aos novos padrões de bem-estar. Os projetos educacionais ponderam durabilidade versus limites orçamentários, muitas vezes optando pelo porcelanato padrão. Os terminais de transporte exigem resistência extrema ao desgaste e ao deslizamento, preservando um nicho para grés de perfil espesso. As aplicações em hubs de transporte requerem conformidade com padrões de acessibilidade e resistência extrema às intempéries para instalações internas e externas. A recuperação do segmento comercial dos impactos da pandemia impulsiona a atividade de renovação que favorece as vantagens de higiene e as características de desempenho de longo prazo da cerâmica e dos azulejos.

Por Tipo de Construção: Maturidade do Mercado de Renovação

Os projetos de renovação e substituição dominam com 67,40% da participação de mercado em 2025 e mantêm forte crescimento com CAGR de 4,79% até 2031, refletindo o mercado de construção maduro da Itália, onde os ciclos de atualização impulsionam a demanda sustentada além da atividade de novas construções. O estoque habitacional maduro entra em janelas de renovação de 15 a 20 anos, garantindo consumo contínuo de cerâmica e azulejos. Os produtos de calibre fino reduzem as cargas estruturais, tornando-os ideais para reformas sem remoção de laje. Os créditos fiscais governamentais visam reformas em vez de novas construções, inclinando ainda mais a composição do mercado. Os projetos de novas construções ainda optam por grandes pisos integrados para reduzir a manutenção de longo prazo. A complexidade das instalações de renovação, incluindo preparação do substrato e remoção de materiais existentes, cria oportunidades para serviços de instalação especializados e precificação premium. Os programas de incentivo governamental que visam especificamente a atividade de renovação, incluindo a iniciativa Bonus Bagno 2025, fornecem impulsionadores de demanda sustentados independentes dos ciclos de construção mais amplos.

Os instaladores de renovação se especializam em corte com controle de poeira para respeitar as residências ocupadas. Os proprietários canalizam orçamentos discricionários para superfícies de maior qualidade quando as paredes já estão abertas para atualizações hidráulicas. Os ciclos de substituição previsíveis auxiliam o planejamento da capacidade de fábrica e a aquisição de matérias-primas. Os construtores especificam sistemas de encaixe em projetos greenfield para encurtar cronogramas. A dinâmica de canal duplo permite que os produtores equilibrem volumes estáveis de renovação com picos esporádicos de novas construções. A maturidade do mercado de renovação cria ciclos de substituição previsíveis que apoiam a previsão de demanda de longo prazo e o planejamento de capacidade para os fabricantes. O potencial de precificação premium do segmento reflete a disposição dos proprietários de investir em materiais de qualidade durante projetos de melhoria discricionária em vez de substituições de emergência.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: A Transformação Digital se Acelera

As redes de melhoria residencial detinham 40,45% de participação em 2025, oferecendo amplas exposições e serviços adicionais de instalação. As plataformas online, no entanto, registram o CAGR mais rápido de 6,29% impulsionado por aplicativos de visualização e entrega em domicílio. Os showrooms especializados atraem arquitetos com coleções exclusivas e bibliotecas de amostras. As vendas diretas a empreiteiros agilizam pedidos em massa em canteiros de obras comerciais por meio de portais digitais. As estratégias omnicanal fundem a conveniência do comércio eletrônico com a inspeção tátil do produto.

Os varejistas online investem em embalagens robustas que resistem às redes de entrega de encomendas enquanto limitam quebras. As redes físicas habilitam pedidos pela web com retirada na loja para capturar compradores digitais. Os showrooms boutique realizam workshops de design que influenciam seleções de alta margem. Os empreiteiros se beneficiam de entregas no local de trabalho que reduzem custos de manuseio e atrasos no cronograma. A integração da realidade aumentada aumenta a confiança nas escolhas de cor e padrão, reduzindo devoluções. A integração de serviços de instalação nos canais cria oportunidades adicionais de receita enquanto aborda as preocupações dos consumidores sobre a complexidade do assentamento de cerâmica e azulejos. As preferências de canal regionais variam significativamente, com o Norte da Itália mostrando taxas mais altas de adoção online enquanto as regiões do Sul mantêm preferências mais fortes por relacionamentos de varejo tradicionais.

Análise Geográfica

O Noroeste da Itália controlou 33,75% da receita de 2025, ancorado pelo distrito de Sassuolo, onde se concentra mais de 80% da produção nacional. A proximidade com as rotas de exportação europeias e as densas redes de fornecedores sustenta as eficiências de fabricação. Vinte e oito empresas locais operam unidades de cogeração que controlam despesas e emissões de energia. Marcas líderes como Marazzi, Florim e Gruppo Concorde impulsionam melhorias contínuas de processos que se propagam pelos pares menores. A reputação global do cluster reforça a precificação premium no mercado doméstico e internacional. A região se beneficia de rendas disponíveis mais altas e consciência de design que suportam taxas de adoção de produtos premium acima das médias nacionais. O desenvolvimento da infraestrutura de turismo, incluindo reformas de hotéis e melhorias em instalações culturais, fornece oportunidades no mercado comercial que complementam os padrões de demanda residencial.

O Nordeste da Itália mantém participação sólida por meio de capacidade diversificada e acesso ao mercado da Europa Central. A mão de obra experiente e as fábricas de médio porte se destacam em pedidos personalizados que os grandes players ignoram. A Itália Central desfruta do CAGR mais rápido de 5,18%, pois as reformas de cidades históricas e os projetos de turismo exigem azulejos e cerâmicas de alto padrão. As reformas em Roma e Florença favorecem estéticas artesanais alinhadas às diretrizes de preservação. As rendas disponíveis regionais sustentam compras premium além de simples substituições funcionais. A região se beneficia de rendas disponíveis mais altas e consciência de design que suportam taxas de adoção de produtos premium acima das médias nacionais. O desenvolvimento da infraestrutura de turismo, incluindo reformas de hotéis e melhorias em instalações culturais, fornece oportunidades no mercado comercial que complementam os padrões de demanda residencial.

As regiões do Sul e as ilhas ficam atrás em receita, mas detêm potencial inexplorado em meio à expansão de infraestrutura e turismo. Os climas mediterrâneos recompensam a durabilidade da cerâmica e dos azulejos e a inércia térmica nos empreendimentos de resort. Os fundos estruturais da UE financiam melhorias em edifícios públicos que especificam superfícies antiderrapantes. A extração local emergente de argila reduz os custos logísticos para futuras plantas industriais. À medida que as redes de distribuição se fortalecem, o Sul pode reduzir a diferença em relação às contrapartes do norte. O desenvolvimento de redes locais de distribuição e capacidades de serviços de instalação sustenta a expansão do mercado em áreas anteriormente pouco atendidas. Os depósitos de argila no Sul da Itália, incluindo as formações do Plio-Pleistoceno perto de Tricarico, fornecem oportunidades de matérias-primas para o desenvolvimento de produção local. A recuperação do setor de turismo impulsiona a atividade de renovação em instalações de hospitalidade que requerem soluções de pisos e paredes duráveis e atraentes, adequadas para ambientes de alto tráfego.

Panorama Competitivo

O mercado de cerâmica e azulejos da Itália depende cada vez mais da capacidade dos fabricantes de equilibrar a inovação tecnológica com a responsabilidade ambiental. As empresas devem continuar investindo em capacidades de fabricação digital enquanto desenvolvem processos de produção sustentáveis para atender aos requisitos regulatórios em evolução e às preferências dos consumidores. A capacidade de oferecer soluções personalizadas e designs rápidos para o mercado tornará-se cada vez mais importante à medida que o mercado caminha para modelos de produção sob encomenda. Os fabricantes precisam fortalecer seus canais diretos ao consumidor enquanto mantêm os relacionamentos de distribuição tradicionais, exigindo sofisticadas estratégias omnicanal e capacidades digitais aprimoradas.

Os líderes de mercado devem se concentrar no desenvolvimento de linhas de produtos antibacterianos e voltados para a saúde para atender à crescente conscientização dos consumidores sobre fatores de higiene. As empresas precisam manter fortes capacidades de pesquisa e desenvolvimento para continuar avançando em áreas como impressão digital, tratamentos de superfície e inovações em materiais. O sucesso também dependerá da capacidade dos fabricantes de gerenciar os crescentes custos de energia e regulamentações ambientais, mantendo a eficiência da produção.

O desenvolvimento de identidades de marca fortes e liderança em design permanecerá crucial para competir nos segmentos de mercado premium, onde os fabricantes italianos enfrentam concorrência crescente de outros produtores europeus. Construir redes robustas de exportação enquanto mantém a participação no mercado doméstico exigirá um equilíbrio cuidadoso de estratégias de alocação de recursos e posicionamento de mercado. A integração de cerâmica arquitetônica e soluções de revestimento de paredes em cerâmica aprimorará ainda mais o apelo estético e a funcionalidade dos produtos, atendendo às demandas evolutivas dos consumidores.

Líderes do Setor de Cerâmica e Azulejos da Itália

Marazzi Group

Florim S.p.A.

Gruppo Concorde

Panaria Group

Atlas Concorde

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Cosentino confirmou uma planta nos EUA de USD 270 milhões utilizando 100% de energia renovável e 99% de reutilização de água.

- Julho de 2025: A Mirage lançou os azulejos ReGea com 63% de conteúdo reciclado, incluindo vidro fotovoltaico.

- Março de 2025: A Daltile, a Marazzi e a American Olean receberam homenagens pelo estande na KBIS 2025 por exposições de design abrangentes.

- Fevereiro de 2025: A Ceramics of Italy anunciou sua primeira participação na KBIS, levando 15 fabricantes italianos a Las Vegas.

Escopo do Relatório do Mercado de Cerâmica e Azulejos da Itália

Argilas e outros recursos naturais, como areia, quartzo e água, são combinados para criar cerâmica e azulejos. Eles são geralmente utilizados como revestimentos de paredes de banheiros e pisos de cozinhas em residências, empresas, restaurantes e outros estabelecimentos. O relatório fornece uma análise de antecedentes abrangente do mercado de cerâmica e azulejos da Itália, incluindo uma avaliação do mercado principal, tendências emergentes em segmentos e mercados regionais, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. O relatório também oferece uma avaliação qualitativa e quantitativa por meio da análise de dados coletados de analistas do setor e participantes do mercado em vários pontos-chave da cadeia de valor. O Mercado de Cerâmica e Azulejos da Itália é segmentado por Produto (Esmaltado, Porcelanato, Livre de Arranhões, Outros Produtos), por Aplicação (Azulejos de Piso, Azulejos de Parede, Outras Aplicações), por Tipo de Construção (Nova Construção, Substituição e Renovação) e por Usuário Final (Residencial, Comercial). O relatório oferece os tamanhos de mercado e previsões em valor (USD milhões) para todos os segmentos acima.

| Porcelanato |

| Azulejos Cerâmicos Esmaltados |

| Azulejos Cerâmicos Não Esmaltados |

| Azulejos de Mosaico |

| Outros (Decorativos, Estampados, Artesanais) |

| Piso |

| Parede |

| Cobertura |

| Residencial | |

| Comercial | Hospitalidade (Hotéis, Resorts) |

| Espaços de Varejo | |

| Escritórios e Instituições | |

| Saúde | |

| Instalações Educacionais | |

| Hubs de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | |

| Outros Usuários Comerciais |

| Nova Construção |

| Renovação e Substituição |

| Lojas Especializadas em Cerâmica, Azulejos e Pedras |

| Lojas de Melhoria Residencial e Faça Você Mesmo |

| Varejo Online |

| Vendas Diretas a Empreiteiros |

| Noroeste da Itália |

| Nordeste da Itália |

| Itália Central |

| Sul e Ilhas |

| Por Tipo de Produto | Porcelanato | |

| Azulejos Cerâmicos Esmaltados | ||

| Azulejos Cerâmicos Não Esmaltados | ||

| Azulejos de Mosaico | ||

| Outros (Decorativos, Estampados, Artesanais) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Cobertura | ||

| Por Usuário Final | Residencial | |

| Comercial | Hospitalidade (Hotéis, Resorts) | |

| Espaços de Varejo | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Instalações Educacionais | ||

| Hubs de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | ||

| Outros Usuários Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas em Cerâmica, Azulejos e Pedras | |

| Lojas de Melhoria Residencial e Faça Você Mesmo | ||

| Varejo Online | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Noroeste da Itália | |

| Nordeste da Itália | ||

| Itália Central | ||

| Sul e Ilhas | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cerâmica e azulejos da Itália em 2026?

O tamanho do mercado de cerâmica e azulejos da Itália é de USD 1,69 bilhão em 2026.

Qual CAGR é esperado para as vendas de cerâmica e azulejos italianos até 2031?

A receita tem projeção de crescer a um CAGR de 4,63% entre 2026 e 2031.

Qual tipo de produto lidera a demanda nacional?

O porcelanato mantém a liderança com 45,55% de participação de mercado devido à durabilidade e à amplitude de design.

Por que a Itália Central é a região de crescimento mais rápido?

As reformas em edifícios históricos e os projetos de turismo impulsionam um CAGR de 5,18% na Itália Central.

Página atualizada pela última vez em: