Tamanho e Participação do Mercado de Vidro Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

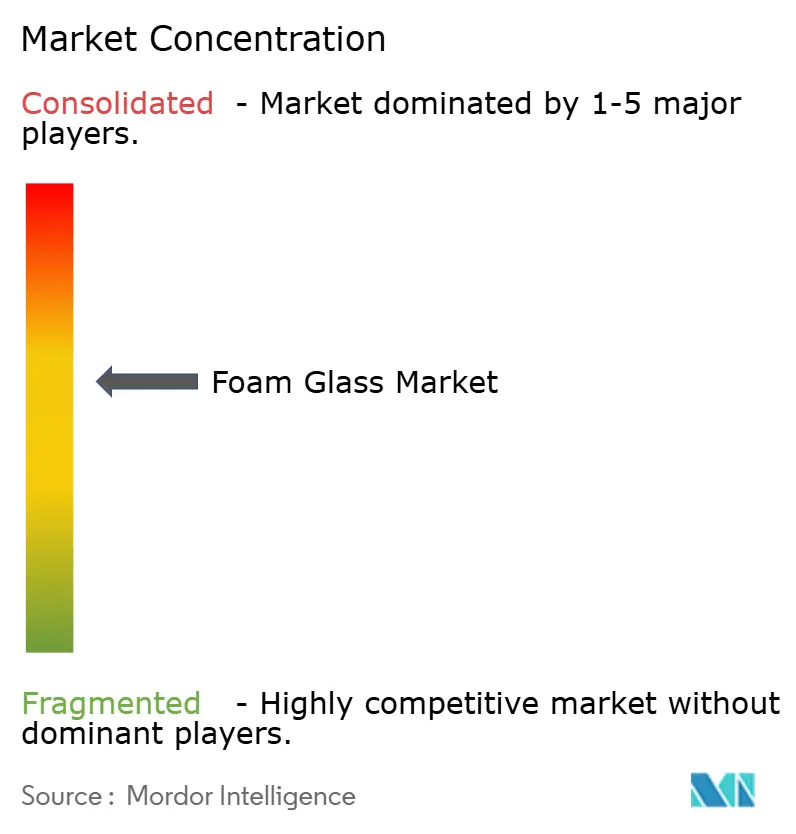

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Celular por Mordor Intelligence

O tamanho do mercado de vidro celular em 2026 é estimado em USD 2,96 bilhões, crescendo a partir do valor de 2025 de USD 2,82 bilhões com projeções para 2031 mostrando USD 3,77 bilhões, crescendo a uma CAGR de 4,97% no período de 2026-2031. O crescimento sustentado reflete a demanda crescente por isolamento termicamente eficiente, resistente ao fogo e quimicamente inerte em construção, armazenamento criogênico e infraestrutura de transportes. Agregados leves feitos de vidro reciclado estão facilitando os desafios geotécnicos na construção de estradas, enquanto a pressão política por materiais circulares garante um fornecimento constante de cacos de vidro para os fabricantes. Inovações incrementais de processo, lideradas pela manufatura aditiva e espumação por expansão a frio, estão reduzindo o uso de energia e possibilitando componentes personalizados. A concorrência de preços moderada, porém persistente, de espumas poliméricas modera a adoção em segmentos sensíveis a custos, mas as aplicações premium continuam a valorizar o desempenho ao longo do ciclo de vida em detrimento dos custos iniciais.

Principais Conclusões do Relatório

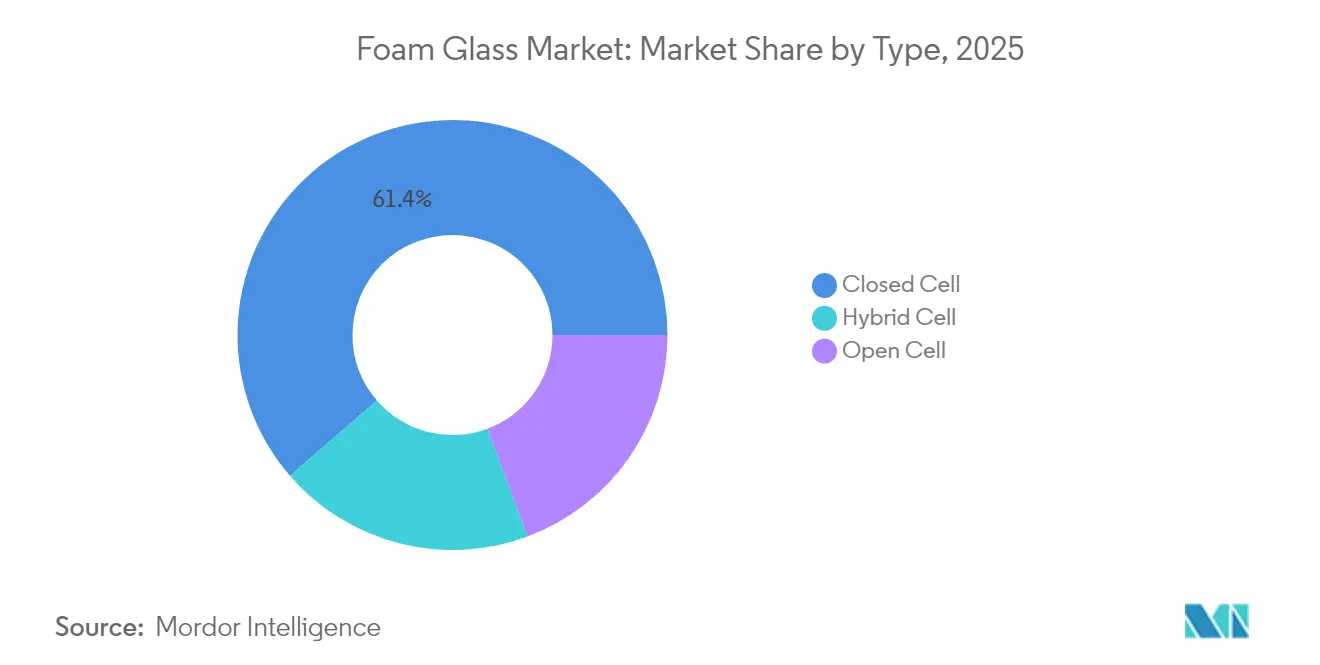

- Por tipo, o vidro celular de célula fechada capturou 61,35% da participação do mercado de vidro celular em 2025, enquanto as variantes de célula híbrida estão projetadas para expandir a uma CAGR de 5,69% até 2031.

- Por Processo de Fabricação, os processos de espumação contínua detinham 62,60% do tamanho do mercado de vidro celular em 2025, enquanto a manufatura aditiva está prevista para registrar a maior CAGR de 5,78% até 2031.

- Por aplicação, construção civil e edificações representou 45,05% do tamanho do mercado de vidro celular em 2025, mas o segmento criogênico e de GNL encaminha-se para uma CAGR de 5,86% ao longo do período de perspectiva.

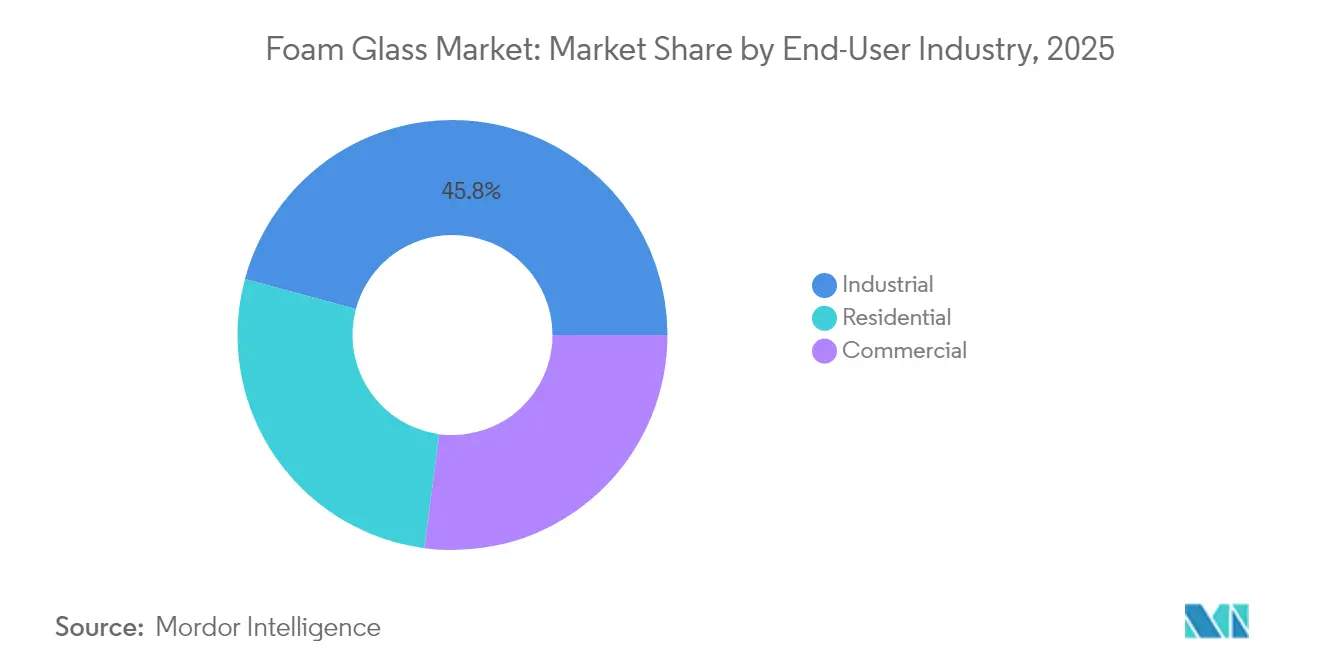

- Por setor de usuário final, o segmento industrial comandou 45,80% da participação do mercado de vidro celular em 2025 e também deve registrar a maior CAGR de 5,92% até 2031.

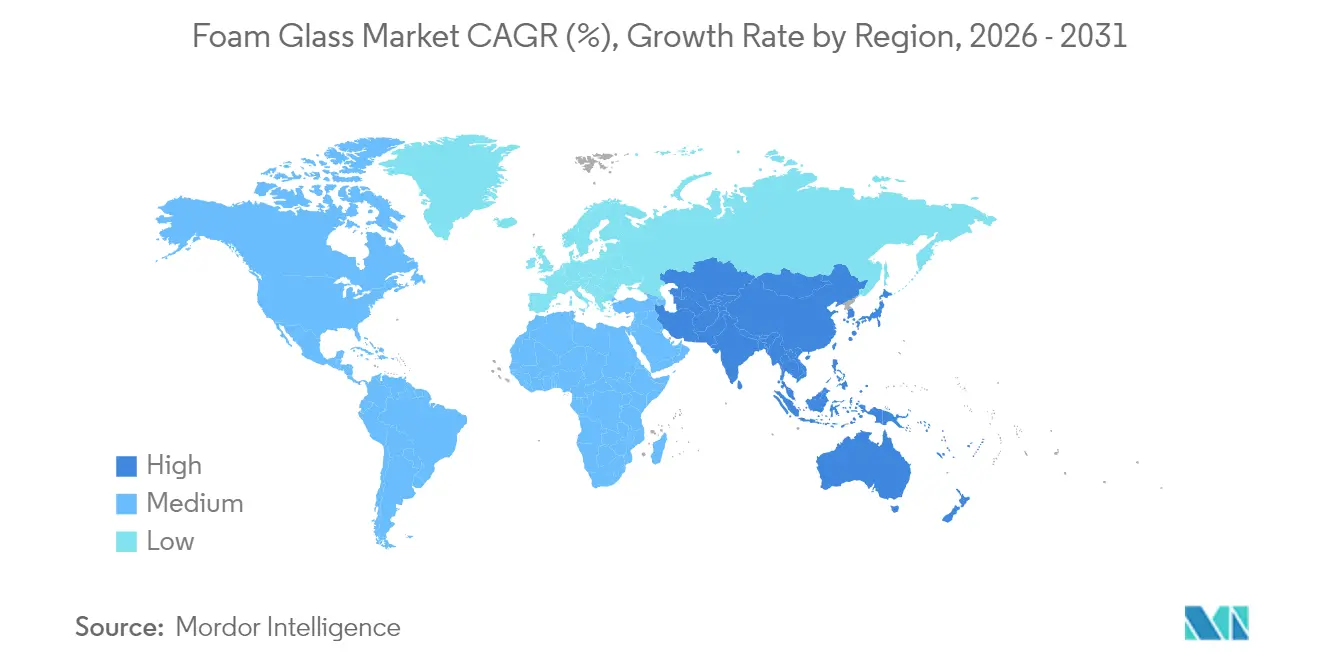

- Por geografia, a Ásia-Pacífico liderou o mercado global de vidro celular com 38,95% de participação na receita em 2025 e está no caminho para a CAGR mais rápida de 5,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vidro Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção rápida de vidro celular como enchimento leve em infraestrutura de transportes | +1.10% | América do Norte e Europa, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Regulamentos crescentes de eficiência energética impulsionando a demanda por isolamento de alto desempenho | +0.80% | Global, com aplicação mais rigorosa na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção industrial de isolamento quimicamente inerte em armazenamento de GNL e criogênico | +0.70% | Global, concentrado em regiões produtoras de energia | Médio prazo (2-4 anos) |

| Crescimento do fornecimento de cacos de vidro para produção de vidro celular impulsionado por mandatos de reciclagem | +0.60% | Europa liderando, América do Norte e APAC seguindo | Longo prazo (≥ 4 anos) |

| Componentes de vidro celular impressos em 3D para construção modular | +0.50% | América do Norte e Europa na adoção inicial, APAC em escalonamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Vidro Celular como Enchimento Leve em Infraestrutura de Transportes

As agências rodoviárias estão validando os agregados de vidro celular como uma solução estrutural em projetos em solos moles. A Administração Federal de Rodovias documentou reduções de carga de até 75% em encontros de pontes em comparação com o enchimento de pedra tradicional. Cargas menores reduzem os custos de fundação e melhoram a tolerância sísmica, enquanto as propriedades de drenagem e térmicas do material reduzem o levantamento por geada. Ensaios de campo na Noruega relataram duas estações de inverno sem penetração de geada, eliminando a necessidade de camadas adicionais de proteção contra geada. Esses resultados reposicionam o vidro celular de um material de isolamento para um enchimento leve de engenharia.

Regulamentos Crescentes de Eficiência Energética Impulsionando a Demanda por Isolamento de Alto Desempenho

Códigos revisados na União Europeia e na América do Norte priorizam os resultados energéticos do edifício como um todo, levando os arquitetos a selecionar materiais com desempenho térmico confiável ao longo de décadas. Estudos do FIW mostram que o vidro celular mantém a condutividade dentro dos limites de projeto por 50 anos. Sua matriz não orgânica resiste à umidade, ao crescimento microbiano e à degradação que prejudicam as espumas poliméricas. As regiões de clima frio dependem de uma janela operacional de –269 °C a +482 °C para especificar uma única solução de isolamento em todas as zonas de temperatura.

Adoção Industrial de Isolamento Quimicamente Inerte em Armazenamento de GNL e Criogênico

Os grandes tanques de GNL exigem materiais que suportem ciclos térmicos e exposição a hidrocarbonetos sem deriva de condutividade. O vidro celular de célula fechada utilizado abaixo de tanques de 30.000 m³ ajuda os operadores a manter a evaporação abaixo de 0,08% em peso por dia[1]Fan Yang et al., "Projeto Otimizado de Sistema de Isolamento Criogênico para Grandes Tanques de Armazenamento de GNL," doi.org . Em plantas petroquímicas, sua natureza inorgânica evita fissuração por tensão e corrosão, reduzindo os riscos de paralisação e os custos totais de propriedade. Os especificadores enfatizam a integridade do material ao longo da vida útil de equipamentos que operam em ambientes agressivos.

Componentes de Vidro Celular Impressos em 3D para Construção Modular

A pesquisa em extrusão de material produz pastas imprimíveis que espumam in situ, abrindo caminhos para painéis personalizados e leves. Os primeiros pilotos demonstram blocos moldados que integram isolamento, drenagem e proteção contra incêndio em uma única peça. A adoção está avançando de protótipos para produção em pequenos lotes na América do Norte, com a Europa investindo em linhas de montagem automatizadas[2]Veronica Gonzalez, "Fórmula de impressão 3D pode transformar o futuro da espuma," phys.org .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta exigência de investimento de capital para linhas de produção | -0.90% | Global, afetando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Concorrência de preços de espumas poliméricas e lã mineral mais baratas | -0.70% | Global, mais intensa em segmentos sensíveis a preços | Médio prazo (2-4 anos) |

| Flexibilidade de design limitada para uso arquitetônico estético | -0.40% | América do Norte e Europa, segmentos arquitetônicos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Exigência de Investimento de Capital para Linhas de Produção

A construção de uma planta moderna de vidro celular exige de USD 50-100 milhões para fornos de alta temperatura, sistemas de espumação e controles de emissões[3]S.V. Fedosov et al., "Otimização Paramétrica do Processamento Térmico do Vidro Celular," iopscience.iop.org . Os mercados emergentes têm dificuldade em mobilizar capital paciente e talentos especializados em engenharia, atrasando o fornecimento local. A capacidade eficiente mínima frequentemente excede a demanda doméstica, reforçando a dependência de importações e sustentando uma consolidação industrial moderada.

Concorrência de Preços de Espumas Poliméricas e Lã Mineral Mais Baratas

O poliestireno expandido e a lã mineral subcotam o vidro celular em 40-60% no preço de compra, desafiando a adoção em projetos residenciais e comerciais de médio porte. Os construtores focados no custo inicial raramente ponderam o desempenho ao longo de décadas. A resistência ao fogo da lã mineral reduz a vantagem percebida do vidro celular, particularmente onde o fornecimento de cacos de vidro ou os custos de energia elevam os preços dos produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância da Célula Fechada Impulsiona a Maturidade do Mercado

Os produtos de célula fechada detinham 61,35% da participação do mercado de vidro celular em 2025, refletindo forte adoção em tubulações de processos industriais e envoltórias de edificações abaixo do nível do solo, onde a resistência ao vapor é crítica. O segmento se beneficia de resistências à compressão acima de 4 MPa, suportando aplicações de suporte de carga em tanques de GNL e pisos de armazenamento a frio. Os materiais de célula híbrida, que combinam poros fechados e abertos, devem crescer a uma CAGR de 5,69% à medida que os formuladores otimizam as densidades para desempenho estrutural e acústico.

As variantes de célula aberta permanecem como nicho, mas ganham tração em elementos arquitetônicos que priorizam a absorção sonora e a respirabilidade. As certificações de qualidade do ar interno agora referenciam isolamento permeável ao vapor, criando demanda por lajes de célula aberta em escolas e projetos de saúde. Os fabricantes que integram mais de 60% de conteúdo de vidro reciclado satisfazem créditos de construção sustentável e atendem às metas de economia circular.

Por Processo de Fabricação: A Manufatura Aditiva Remodela os Paradigmas de Produção

A espumação contínua empregada em fornos de túnel representou 62,60% do tamanho do mercado de vidro celular em 2025, aproveitando décadas de ganhos incrementais de eficiência. A abordagem se destaca em longas séries de placas e blocos padrão. A manufatura aditiva, no entanto, está preparada para se expandir a uma CAGR de 5,78% à medida que desbloqueia geometrias complexas para fachadas modulares e peças industriais sob medida.

A espumação em batelada permanece relevante onde o controle de densidade supera a escala, como em suportes de tubulação à prova de fogo. Métodos recentes de expansão a frio reduzem o uso de energia abaixo de 1 kWh/kg, estreitando a diferença de custo com os polímeros enquanto reduz a pegada de emissões.

Por Aplicação: O Segmento Criogênico Impulsiona o Crescimento Premium

A construção civil e edificações absorveu 45,05% da demanda de 2025, impulsionada por códigos que exigem intensidades de uso de energia mais baixas. Os projetos especificam placas de vidro celular para terraços de cobertura e telhados invertidos, onde a exposição à água prejudica as espumas poliméricas. O segmento criogênico e de GNL está projetado para registrar uma CAGR de 5,86%, impulsionado por investimentos recordes em terminais de exportação e frotas de transportadoras.

Os engenheiros de infraestrutura estão especificando agregados leves para estabilizar aterros em solos compressíveis, uma aplicação emergente que deve se acelerar à medida que mais agências de transportes qualificam o material. As bacias de tratamento de água e os biodigestores formam um nicho menor, mas em crescimento, devido à inércia química do vidro celular.

Por Setor de Usuário Final: O Setor Industrial Lidera o Crescimento e a Adoção

As instalações industriais contribuíram com 45,80% da receita em 2025 e estão definidas para uma CAGR de 5,92% até 2031, à medida que refinarias, plantas químicas e processadores de alimentos modernizam o isolamento legado. Os especificadores valorizam a resistência do vidro celular a derramamentos de óleo, solventes e ataque microbiano. Os proprietários de imóveis comerciais adotam o material em centros de dados e armazéns de cadeia fria, citando manutenção evitada e economias de energia.

A adoção residencial permanece modesta, mas construtores premium de residências unifamiliares na América do Norte e no Norte da Europa estão incorporando lajes de vidro celular sob vigas de fundação para mitigar as pontes térmicas. Alianças de marketing com organismos de certificação de construção sustentável visam aumentar a conscientização dos consumidores sobre os benefícios do ciclo de vida.

Análise Geográfica

A Ásia-Pacífico gerou 38,95% da receita global em 2025 e está avançando a uma CAGR de 5,44%. A política industrial chinesa de apoio à fabricação energeticamente eficiente sustenta a adoção generalizada em clusters petroquímicos ao longo do Rio Yangtzé. O setor de materiais do Japão está testando a manufatura aditiva para fornecer inserções espumadas de alta precisão para isolamento sísmico. Os estaleiros da Coreia do Sul especificam blocos de célula fechada em transportadores de GNL, reforçando a liderança regional.

A América do Norte forma uma base de demanda madura ancorada por códigos rigorosos de envoltória. Os investimentos federais e estaduais em resiliência de pontes abriram uma nova rota para agregados leves. O clima frio do Canadá posiciona o vidro celular como uma solução de material único, das fundações às salas mecânicas no telhado.

A Europa se beneficia de uma densa rede de reciclagem que fornece cacos de vidro de alta qualidade a preços competitivos. A Alemanha e a Suíça sediam grandes produtores que exportam para centros vizinhos de construção e indústria de processo. As experiências nórdicas em rodovias em permafrost fornecem dados de desempenho que designers globais agora citam.

Cenário Competitivo

O setor apresenta concentração moderadamente consolidada. A aquisição pela Owens Corning da Pittsburgh Corning em 2017 agrupou ativos premium de vidro celular dentro de um amplo portfólio de isolamento. O Foamit Group dobrará a capacidade em sua planta norueguesa até meados de 2025, adicionando duas linhas elétricas que ampliam o fornecimento regional enquanto reduzem as emissões.

A estratégia concentra-se na produção regional para minimizar o frete de blocos de baixa densidade. As empresas líderes fazem parceria com recicladores como a Strategic Materials para garantir fluxos de cacos de vidro e consolidar credenciais de carbono. Os pipelines de P&D enfatizam as químicas de ligante compatíveis com a impressão 3D, visando patentear aprimoramentos de estrutura-propriedade em vez de volumes de commodities.

Líderes do Setor de Vidro Celular

AeroAggregates of North America, LLC

SCHLÜSSELBAUER Geomaterials GmbH

Glapor Werk Mitterteich GmbH

Misapor

Owens Corning

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Owens Corning anunciou um grande investimento em sua planta de isolamento FOAMGLAS em Klášterec, República Tcheca, para expandir a capacidade de produção em 50% e reduzir a intensidade de carbono, destacando seu foco em sustentabilidade e inovação no mercado de produtos para construção.

- Março de 2024: O Foamit Group está definido para dobrar sua capacidade de fabricação de vidro celular em sua planta de Onsøy, na Noruega. Como parte da fase inicial do programa, a planta receberá a instalação de duas novas linhas de produção elétrica no primeiro semestre de 2025, aumentando sua capacidade de fabricação de vidro celular em aproximadamente 130.000 m³.

Escopo do Relatório Global do Mercado de Vidro Celular

O relatório do mercado de vidro celular inclui:

| Célula Aberta |

| Célula Fechada |

| Célula Híbrida |

| Espumação Contínua |

| Espumação em Batelada |

| Manufatura Aditiva (Impressão 3D) |

| Construção Civil e Edificações |

| Infraestrutura e Engenharia Civil |

| Processamento Industrial e Químico |

| Criogênico e GNL |

| Agricultura e Tratamento de Água |

| Outras Aplicações (Grânulos para Cobertura, Paisagismo) |

| Residencial |

| Comercial |

| Industrial |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Célula Aberta | |

| Célula Fechada | ||

| Célula Híbrida | ||

| Por Processo de Fabricação | Espumação Contínua | |

| Espumação em Batelada | ||

| Manufatura Aditiva (Impressão 3D) | ||

| Por Aplicação | Construção Civil e Edificações | |

| Infraestrutura e Engenharia Civil | ||

| Processamento Industrial e Químico | ||

| Criogênico e GNL | ||

| Agricultura e Tratamento de Água | ||

| Outras Aplicações (Grânulos para Cobertura, Paisagismo) | ||

| Por Setor de Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de vidro celular?

O tamanho do mercado de vidro celular totaliza USD 2,96 bilhões em 2026.

Com que rapidez o mercado de vidro celular deve crescer?

O setor está projetado para registrar uma CAGR de 4,97% entre 2026 e 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico comanda 38,95% da receita de 2025 e mantém a perspectiva de CAGR mais rápida de 5,44%.

Qual segmento de aplicação está se expandindo mais rapidamente?

O segmento de isolamento criogênico e de GNL está previsto para crescer a uma CAGR de 5,86% até 2031.

Quais fatores restringem a adoção mais ampla do vidro celular?

Os altos custos de capital para linhas de produção e a concorrência de preços de espumas poliméricas de menor custo moderam o crescimento, particularmente em mercados sensíveis a preços.

Página atualizada pela última vez em: