Tamanho e Participação do Mercado de Bomba de Calor da KSA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

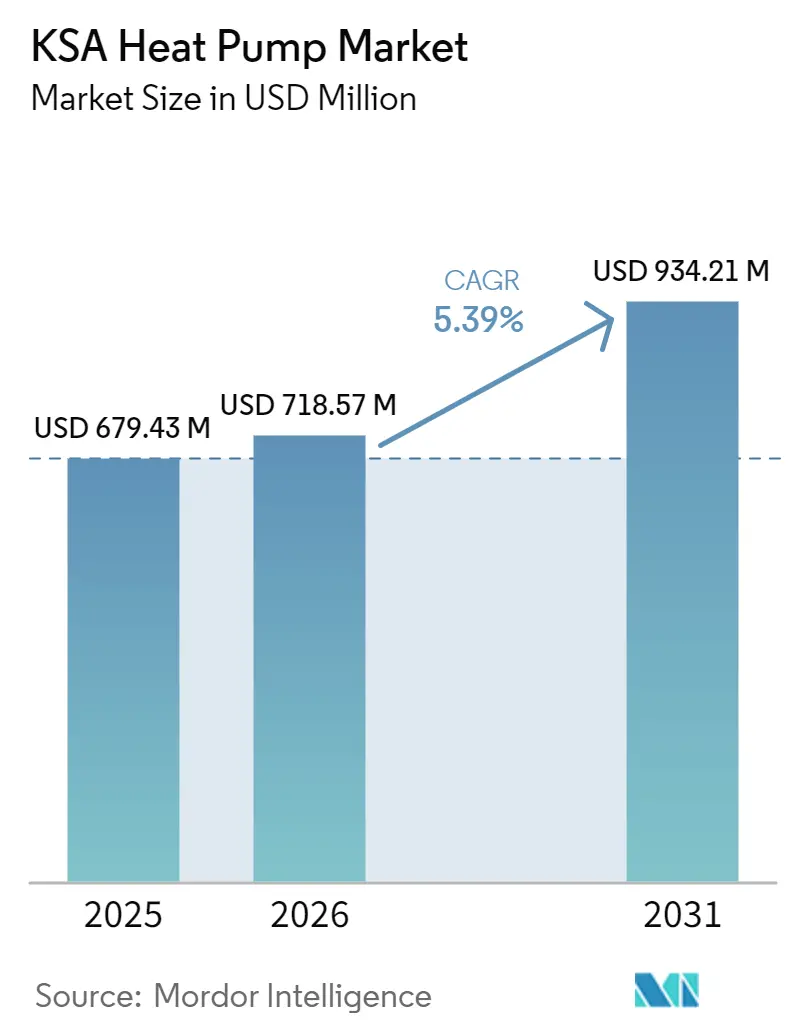

| Tamanho do mercado no ano base (2025) | 679.43 Milhões de dólares |

| Tamanho do Mercado (2026) | 718.57 Milhões de dólares |

| Tamanho do Mercado (2031) | 934.21 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor da KSA por Mordor Intelligence

O tamanho do mercado de bomba de calor da KSA foi avaliado em USD 679,43 milhões em 2025 e estima-se que cresça de USD 718,57 milhões em 2026 para atingir USD 934,21 milhões até 2031, a um CAGR de 5,39% durante o período de previsão (2026-2031). A expansão do pipeline de construção de gigaprojetos, o aumento das tarifas de eletricidade que penalizam o resfriamento ineficiente e os mandatos de eficiência da Visão 2030 estão direcionando os compradores para soluções de bomba de calor elétrica. As temperaturas extremas de verão, que rotineiramente ultrapassam 50 °C, intensificam a demanda por resfriamento, enquanto as indústrias de processo buscam recuperar calor residual para funções de água quente e vapor. Fornecedores globais e regionais estão localizando a produção para atender à preferência por conteúdo saudita, e os programas de treinamento de instaladores estão gradualmente reduzindo a lacuna de competências que anteriormente atrasava o comissionamento de projetos. Embora os sistemas de fluxo de refrigerante variável (VRF) ainda dominem muitas especificações comerciais, a economia do ciclo de vida comparativo está se deslocando decisivamente em favor das bombas de calor com classificação para ambientes de alta temperatura.

Principais Conclusões do Relatório

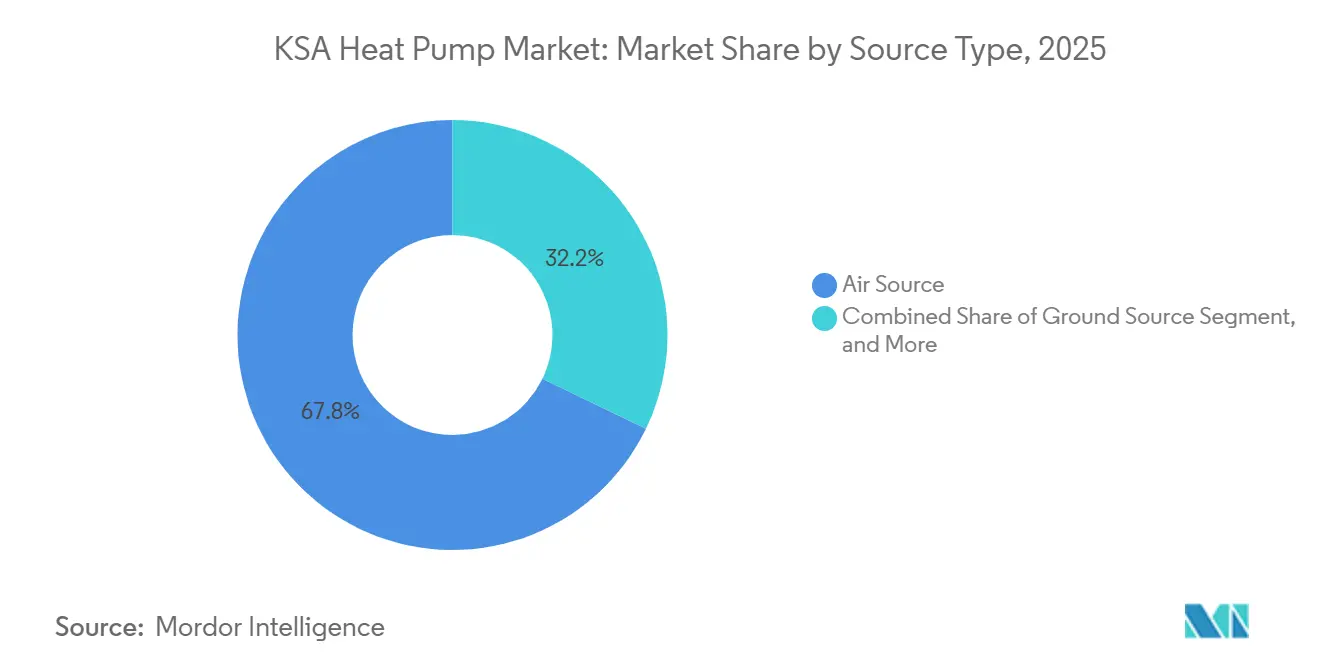

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 67,81% de participação na receita em 2025, enquanto as configurações híbridas têm previsão de registrar o CAGR mais rápido de 5,82% até 2031.

- Por tecnologia, a tecnologia ar-para-ar representou 54,42% de participação em 2025, e as unidades solo-para-água têm projeção de expansão a um CAGR de 5,02% no período 2026-2031 no mercado de bomba de calor da Arábia Saudita.

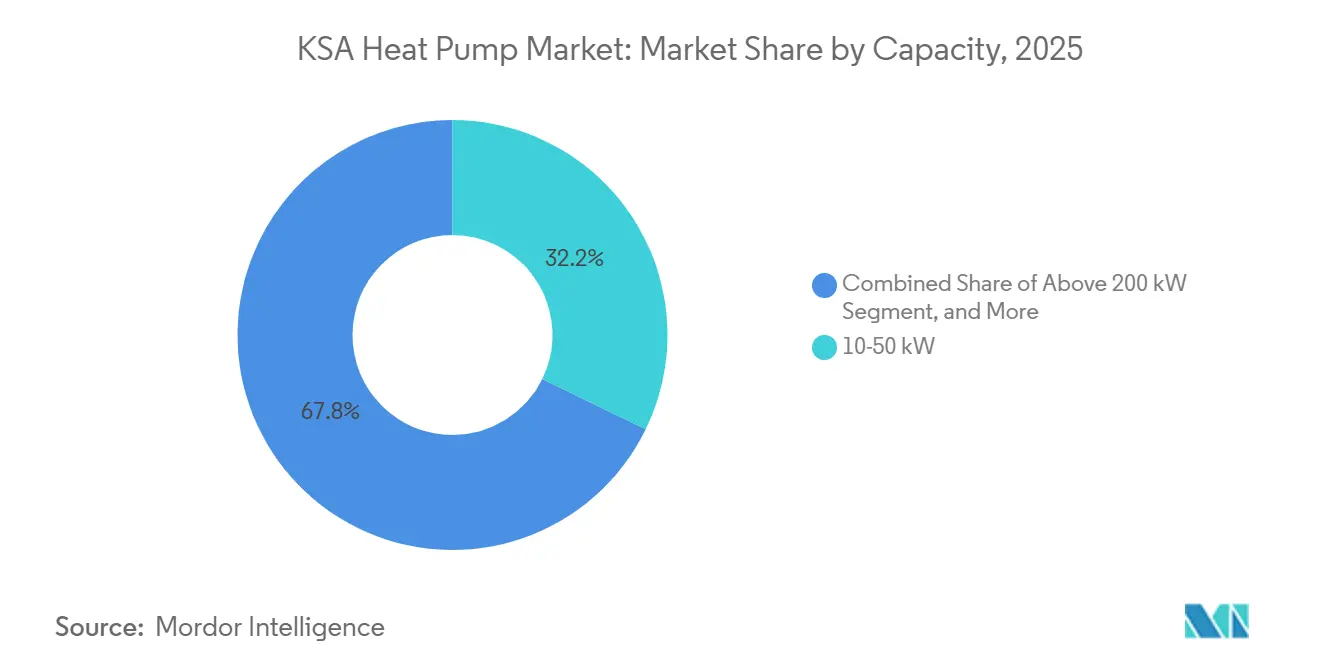

- Por capacidade, a faixa de 10-50 quilowatts capturou 32,23% da participação do mercado de bomba de calor da KSA em 2025, e as unidades industriais acima de 200 quilowatts estão posicionadas para crescer a um CAGR de 5,93% até 2031.

- Por aplicação, o resfriamento de espaço dominou com 59,82% do tamanho do mercado de bomba de calor da KSA em 2025, enquanto o aquecimento industrial e de processo deve avançar a um CAGR de 5,76% durante a janela de previsão.

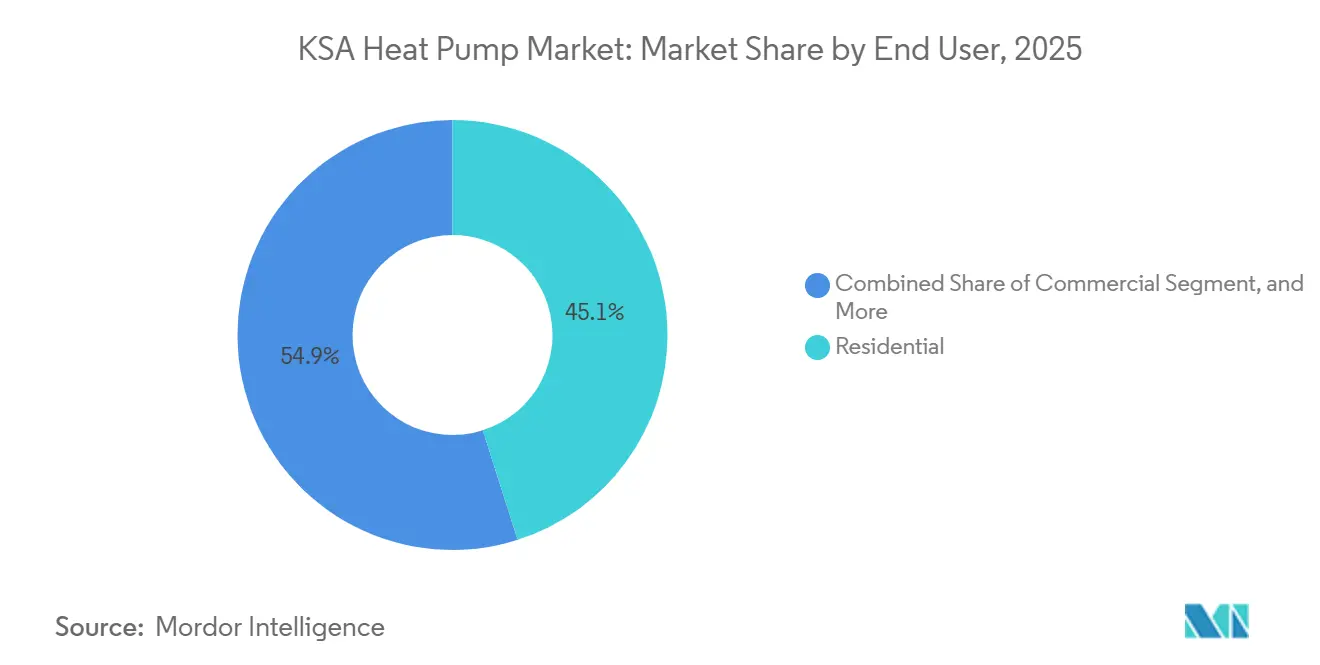

- Por usuário final, os usuários residenciais detinham 45,09% de participação em 2025, enquanto as instalações industriais têm projeção de registrar o CAGR mais rápido de 5,47% no mercado de bomba de calor do Reino da Arábia Saudita.

- Por instalação, os projetos de retrofit representaram 55,43% das instalações de 2025, e as implantações em novas construções têm previsão de crescer a um CAGR de 5,56% à medida que os planos diretores dos gigaprojetos especificam bombas de calor desde o primeiro dia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor da KSA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Pipeline de Construção de NEOM e Outros Gigaprojetos Continua a Impulsionar a Demanda por HVAC | +1.2% | Nacional, concentrado em NEOM, Projeto do Mar Vermelho, Qiddiya | Médio prazo (2-4 anos) |

| O Aumento das Tarifas de Eletricidade Após as Reformas de Subsídios Energéticos Incentiva Bombas de Calor com Eficiência Energética | +0.9% | Nacional, alto impacto nos segmentos comercial e industrial | Curto prazo (≤ 2 anos) |

| Temperaturas Extremas de Verão de até 50 °C Aumentam as Cargas de Resfriamento | +0.7% | Nacional, pico em Riade, Província Oriental, desertos do interior | Longo prazo (≥ 4 anos) |

| Os Subsídios SEEP da Visão Saudita 2030 Promovem a Adoção de Bombas de Calor | +0.6% | Nacional, adoção inicial em Riade, Jeddah, Dammam | Médio prazo (2-4 anos) |

| Operadores de Resfriamento Distrital Adicionando Circuitos de Recuperação de Calor Abrindo Oportunidades Híbridas | +0.4% | Riade, Jeddah, Dammam, Cidade Econômica Rei Abdullah | Médio prazo (2-4 anos) |

| Plantas de Dessalinização de Hidrogênio Verde Especificando Bombas de Calor Industriais para Utilização de Calor Residual | +0.3% | NEOM, Ras Al-Khair, Yanbu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Pipeline de Construção de NEOM e Outros Gigaprojetos Continua a Impulsionar a Demanda por HVAC

Os empreendimentos multibilionários da Arábia Saudita — NEOM, Qiddiya e os resorts do Mar Vermelho — incorporam metas operacionais de emissão líquida zero que especificam sistemas térmicos eletrificados, criando uma demanda constante por bombas de calor com classificação para ambientes de alta temperatura. Os planos diretores alocam capacidade centralizada de resfriamento distrital com circuitos integrados de recuperação de calor, uma configuração que eleva a economia das bombas de calor híbridas.[1]NEOM Company, "Padrões de Construção Sustentável de The Line e OXAGON," neom.com As regras de aquisição favorecem a fabricação local, levando Daikin, LG e Carrier a iniciar obras em plantas sauditas que fornecerão unidades hidráulicas e de fonte de ar diretamente para as cadeias de suprimentos dos gigaprojetos. Os cronogramas de construção que se estendem bem pela próxima década ancoram a demanda no médio prazo, enquanto os lançamentos de municípios em fases garantem volume além de 2030. O fluxo contínuo de parcelas de uso misto, hotelaria e industriais sob o guarda-chuva dos gigaprojetos fornece aos empreiteiros uma carga de trabalho previsível, o que, por sua vez, acelera o desenvolvimento das competências dos instaladores. À medida que as fases iniciais entram em operação, espera-se que os dados operacionais de bancadas de teste em ambientes de alta temperatura validem as afirmações de desempenho e estimulem a replicação nas zonas de segunda onda.

O Aumento das Tarifas de Eletricidade Após as Reformas de Subsídios Energéticos Incentiva Bombas de Calor com Eficiência Energética

As reformas tarifárias elevaram as tarifas comerciais para SAR 0,22-0,32 (USD 0,06-0,08) por kWh, alterando as comparações de custo ao longo da vida útil em favor das bombas de calor que entregam coeficientes de desempenho acima de 3,0.[2]Saudi Electricity Company, "Guia Tarifário 2025," se.com.sa Shoppings, hospitais e hotéis estão realizando retrofit de resfriadores obsoletos com unidades ar-para-água que reduzem os encargos de pico superiores a SAR 60 (USD 15) por kW durante os meses de verão. Operadores industriais que exploram o calor do condensador para funções simultâneas de água quente relatam valores efetivos de COP acima de 5,0, comprimindo os períodos de retorno para até três anos. As auditorias energéticas obrigatórias pela concessionária sob o programa Tarshid adicionam urgência regulatória, incentivando os retardatários a adotar retrofits de alta eficiência. Embora as economias residenciais por domicílio sejam menores, os incorporadores de habitações multifamiliares agora adotam bombas de calor centrais para cumprir os limites de desempenho do Código de Construção Saudita. O sinal de preço é imediato e nacional, tornando este impulsionador particularmente potente no curto prazo.

Temperaturas Extremas de Verão de até 50 °C Aumentam as Cargas de Resfriamento

Picos de temperatura ambiente acima de 50 °C em Riade e Dammam testam os limites do ar-condicionado convencional; os compressores reduzem a potência e os refrigerantes se degradam sob estresse térmico contínuo. Novos modelos para ambientes de alta temperatura, como o ecodan Pro CAHV da Mitsubishi Electric Trane, classificado para operação a 55 °C, mantêm a potência nominal e reduzem as taxas de falha.[3]Mitsubishi Electric Trane HVAC, "Ficha Técnica do Produto ecodan Pro CAHV," mitsubishielectric-trane.com O clima severo também amplifica o valor da recuperação de calor, pois o calor residual de cozinhas e data centers pode ser redirecionado para o armazenamento de água quente doméstica em vez de ser rejeitado para o exterior. Os modelos climáticos do Centro Nacional de Meteorologia projetam um aumento adicional de 1,5-2,0 °C até 2040, estendendo a temporada de resfriamento e sustentando a demanda de longo prazo. Disparidades regionais emergem; as cidades do interior adotam primeiro as unidades tolerantes a altas temperaturas, enquanto as zonas costeiras se concentram na eficiência de desumidificação. Os fabricantes capazes de garantir capacidade estável nas condições de pico de temperatura ambiente obtêm uma vantagem competitiva decisiva.

Os Subsídios SEEP da Visão Saudita 2030 Promovem a Adoção de Bombas de Calor

O Programa Saudita de Eficiência Energética reembolsa 20-30% dos custos incrementais de equipamentos para compradores residenciais e pequenos comerciais que substituem unidades antigas por bombas de calor de alta eficiência.[4]Centro Saudita de Eficiência Energética, "Esquema de Incentivos SEEP," seec.gov.sa Subsídios de até SAR 3.000 (USD 800) por sistema residencial elegível aumentam a acessibilidade no mercado de vilas sensível ao preço. Os incentivos comerciais estruturados como créditos fiscais recompensam projetos que excedem SAR 500.000 (USD 133.000) em gastos qualificados, direcionando escritórios de médio porte, hotéis e complexos de varejo para soluções centralizadas ar-para-água. O alinhamento entre o SEEP, a norma saudita SASO 2874:2025 e o licenciamento municipal simplifica a conformidade; os instaladores entregam equipamentos pré-certificados com a confiança de que as inspeções serão aprovadas sem atraso. As concessionárias que sobrepõem tarifas de uso por horário aos subsídios melhoram ainda mais o caso de negócios ao recompensar a operação fora do horário de pico. A combinação de alavancas financeiras e regulatórias sustenta o impulso no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Instaladores Certificados de Bomba de Calor Limita a Garantia de Qualidade | -0.5% | Nacional, aguda fora do corredor Riade-Jeddah-Dammam | Curto prazo (≤ 2 anos) |

| Dominância dos Sistemas VRF em Edifícios Comerciais Exclui as Bombas de Calor | -0.4% | Distritos comerciais urbanos em Riade, Jeddah, Dammam, Al Khobar | Médio prazo (2-4 years) |

| Altos Custos de Capital Inicial Versus Sistemas Convencionais de Ar-Condicionado e Resfriador | -0.3% | Nacional, afeta compradores residenciais e pequenos comerciais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Água Subterrânea de Alta Salinidade Prejudica a Eficiência do Circuito de Fonte Geotérmica Fora da Província Oriental | -0.2% | Província Ocidental, Fronteira Norte, Tabuk | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Instaladores Certificados de Bomba de Calor Limita a Garantia de Qualidade

A base de instaladores, historicamente treinada em ar-condicionados do tipo split, frequentemente carece de competência em carregamento de refrigerante, balanceamento hidráulico e comissionamento de controles. O programa de Certificação de Gases Fluorados da Eurovent Oriente Médio certificou menos de 500 técnicos sauditas até 2025, bem abaixo dos 5.000-7.000 necessários para sustentar o crescimento previsto de instalações.[5]Eurovent Middle East, "Relatório de Adoção de Certificação de Gases Fluorados 2025," eurovent-me.eu A escassez de competências gera custos de retorno por vazamentos e posicionamento incorreto de sensores, corroendo a confiança dos compradores, especialmente no segmento residencial onde a supervisão técnica é mínima. Os fabricantes abriram centros de treinamento; a LG fez parceria com a Corporação de Treinamento Técnico e Vocacional para desenvolver um currículo de HVAC para clima tropical, mas as primeiras turmas formadas não aumentarão significativamente a força de trabalho antes de 2027. Em cidades secundárias como Tabuk e Hail, a capacidade limitada de empreiteiros atrasa os cronogramas dos projetos, levando alguns incorporadores a importar mão de obra a um custo mais elevado. Um esforço coordenado de qualificação permanece crítico para desbloquear o volume de curto prazo.

Dominância dos Sistemas VRF em Edifícios Comerciais Exclui as Bombas de Calor

O VRF capturou um estimado USD 0,194 bilhão dos gastos sauditas com HVAC comercial em 2024, oferecendo escalabilidade modular e controle por zona que os projetistas conhecem bem. A joint venture da Carrier com a Alat, apoiada pelo PIF, para fabricar unidades VRF localmente fortalece a posição estabelecida ao garantir a certeza de fornecimento sob as regras de conteúdo da Visão 2030.[6]Carrier Global Corporation, "Anúncio da Joint Venture com Alat," carrier.com As bombas de calor que dependem de distribuição hidráulica enfrentam resistência nas especificações porque tubulações de água gelada e casas de máquinas adicionam complexidade de projeto e penalidades de área de piso. Engenheiros mecânicos sob pressão de cronograma recorrem ao modelo VRF familiar, mesmo onde os modelos de ciclo de vida mostram menor custo total de propriedade para bombas de calor. Os fornecedores agora comercializam bombas de calor ar-para-ar que imitam o roteamento de refrigerante VRF enquanto oferecem benefícios de recuperação de calor, mas a aceitação permanece limitada nos pipelines de arranha-céus de Riade e Jeddah. Sem incentivos políticos mais fortes ou demonstrações de prova de conceito, o VRF pode continuar a desviar a demanda no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Dominância da Fonte de Ar Encontra Inovação Híbrida

As unidades de fonte de ar garantiram 67,81% das instalações de 2025, sublinhando sua adequação para trabalhos de retrofit onde as substituições de pacotes em telhados evitam perfurações ou obras no lado da água. A padronização de produtos em classificações de 5-200 kW e controles predefinidos de fábrica reduzem erros de comissionamento e encurtam os ciclos dos projetos. O mercado de bomba de calor da KSA se beneficia das parcerias da Daikin, LG e Panasonic que canalizam a produção localizada por meio de distribuidores estabelecidos, mantendo os prazos de entrega baixos. Os sistemas híbridos, que combinam bombas de calor de fonte de ar com caldeiras ou painéis solares térmicos, têm previsão de um CAGR vigoroso de 5,82% à medida que os operadores de resfriamento distrital realizam retrofit de circuitos de recuperação de calor. As configurações de fonte de água permanecem de nicho devido aos riscos de incrustação e manutenção na água salina da Arábia Saudita, enquanto os custos de perfuração de SAR 400-600 por metro restringem a implantação de fonte geotérmica além dos aquíferos da Província Oriental. Os projetos piloto solo-para-água em unidades de saúde demonstram ganhos de eficiência sazonal, mas aguardam uma redução de custo sustentada para escalar.

O crescente apetite dos investidores pela fabricação local estimulou a aliança da Panasonic com a Alessa para expandir os estoques residenciais de fonte de ar, e os modelos classificados para 55 °C da Mitsubishi Electric Trane agora abordam a redução de potência em temperatura de pico. À medida que as fases dos gigaprojetos avançam, as plantas híbridas ar-água que satisfazem tanto o resfriamento de espaço quanto a demanda de água quente doméstica estão prontas para ampliar a participação de mercado sem deslocar a base consolidada somente de ar. As plataformas padronizadas com classificação para ambientes de alta temperatura fornecem uma ponte tecnológica até que os desafios de perfuração e corrosão dos circuitos geotérmicos sejam economicamente resolvidos.

Por Tecnologia: Ar-Para-Ar Lidera, Solo-Para-Água Ganha Tração

As soluções ar-para-ar detinham 54,42% de participação em 2025, refletindo a dominância do resfriamento de espaço em vilas, apartamentos e pequenas instalações comerciais. Sua natureza plug-and-play permite que os empreiteiros troquem as unidades rapidamente, reduzindo o tempo de inatividade. Por outro lado, os projetos ar-para-água e solo-para-água fornecem tanto água gelada quanto água quente, adequando-se a aplicações com cargas simultâneas de resfriamento e água quente sanitária. O solo-para-água é o de crescimento mais rápido, com CAGR de 5,02%, à medida que os projetos piloto do NEOM demonstram desempenho consistente nos picos de verão e invernos amenos. Inovações como circuitos de trocadores de calor com revestimento polimérico combatem a corrosão por alta salinidade, enquanto circuitos fechados de glicol evitam a contaminação do aquífero.

Enquanto isso, o complexo de piscinas da Vila Olímpica de 2025 em Jeddah demonstrou um esquema integrado de recuperação de calor que reduziu o consumo de energia dos aquecedores de resistência em 75%. Os fabricantes agora promovem arquiteturas híbridas que recapturam o calor do condensador, elevando os COPs efetivos acima de 5,0 em cozinhas comerciais e lavanderias. Em cinco anos, o crescimento das soluções solo-para-água pode vir cada vez mais de parques industriais onde a perfuração de poços pode ser compartilhada entre fábricas agrupadas, diversificando ainda mais o mix tecnológico no mercado de bomba de calor da KSA.

Por Capacidade: Faixa Intermediária Domina, Escala Industrial Acelera

As unidades de médio porte de 10-50 kW representaram 32,23% do tamanho do mercado de bomba de calor da KSA em 2025, alinhando-se com as cargas típicas de restaurantes, clínicas e blocos multifamiliares. Sua popularidade decorre de áreas de telhado prontamente disponíveis e compatibilidade com o serviço elétrico. Os sistemas acima de 200 kW apresentam o caminho de crescimento mais acentuado, com CAGR de 5,93%, impulsionados por retrofits petroquímicos, de dessalinização e de processamento de alimentos que necessitam de vapor de alta temperatura ou água quente. Plataformas de escala de megawatt, como o HeatBooster da HEATEN, fornecem calor de processo de 180-200 °C e podem substituir completamente as caldeiras a gás natural.

Os fabricantes defendem configurações paralelas modulares de chassis de 50-100 kW para construir redundância e escalonar o desembolso de capital. As máquinas residenciais abaixo de 10 kW enfrentam saturação e forte concorrência de preços dos ar-condicionados do tipo split de commodities, amortecendo o potencial de crescimento de volume. A demanda das instalações de eletrólise de hidrogênio verde do NEOM provavelmente adicionará pedidos de vários megawatts à medida que os operadores buscam recuperar o calor residual do eletrolisador, indicando que a escala industrial gradualmente conquistará uma fatia maior do mercado de bomba de calor da KSA além dos limites tradicionais de serviços prediais.

Por Aplicação: Resfriamento Prevalece, Aquecimento Industrial Emerge

O resfriamento de espaço acumulou 59,82% da demanda em 2025, uma resposta direta ao calor implacável do deserto. As cargas típicas de resfriamento de escritórios de 200-250 W por m² no verão mantêm os compressores funcionando quase o ano todo. No entanto, as indústrias de processo agora reconhecem o potencial econômico das bombas de calor de alta temperatura para funções de vapor; o aquecimento industrial tem projeção de crescer a um CAGR de 5,76% até 2031. Bancadas de teste piloto recentes em plantas petroquímicas validaram que o calor do condensador anteriormente descartado para a atmosfera pode acionar pré-aquecedores de dessalinização ou banhos de limpeza. Os sistemas de água quente doméstica em hotéis e hospitais incorporam circuitos de recuperação de calor que elevam os COPs do sistema acima de 5,0 quando tanto as saídas de resfriamento quanto de água quente são monetizadas.

O aquecimento de espaço permanece marginal fora dos invernos do norte, embora vilas de luxo estejam instalando sistemas de piso radiante para o conforto de dezembro a fevereiro com base em circuitos de água de baixa temperatura. A agricultura em estufas, o aquecimento de piscinas e a reutilização do calor residual de data centers representam nichos em formação. Embora individualmente pequenas, essas aplicações atraem margens premium e destacam avenidas de crescimento diversificadas para os provedores no mercado de bomba de calor da KSA.

Por Usuário Final: Residencial Lidera, Industrial Avança Rapidamente

Os clientes residenciais comandaram 45,09% de participação em 2025, apoiados pelos subsídios SEEP que reduzem as barreiras iniciais e pelos proprietários de vilas que buscam contas de eletricidade mais baixas. Os incorporadores de torres multifamiliares integram bombas de calor centralizadas para satisfazer as metas do Código de Construção Saudita sem expandir as conexões de serviço elétrico. Os compradores industriais exibem o CAGR mais rápido de 5,47%, catalisado pela diversificação para segmentos de manufatura não petrolífera que demandam resfriamento simultâneo e calor de processo limpo.

Os edifícios comerciais — shoppings, escritórios, hospitais — formam um canal maduro onde as bombas de calor competem com redes VRF consolidadas; no entanto, as empresas de serviços de energia que oferecem contratos de bomba de calor como serviço estão desbloqueando pipelines de retrofit adiados. A parceria da LG com o Grupo Shaker e a aquisição pela Bosch do negócio de HVAC da Johnson Controls intensificam a concorrência, trazendo escala de fabricação localizada e cobertura mais ampla de pós-venda que tranquiliza os conservadores comitês de compras industriais.

Por Instalação: Retrofit Domina à Medida que a Adoção em Novas Construções Acelera

Os projetos de retrofit capturaram 55,43% da participação do mercado de bomba de calor da KSA em 2025, refletindo a urgência dos proprietários em substituir resfriadores e unidades split obsoletos que agora incorrem em encargos de eletricidade mais elevados. O segmento se beneficia de substituições padronizadas em telhados e embaladas que se encaixam nas pegadas existentes, de modo que os empreiteiros evitam alterações estruturais e licenciamentos demorados. Os subsídios SEEP que cobrem até 30% do custo incremental do equipamento reduzem ainda mais os períodos de retorno, enquanto as crescentes taxas de demanda de pico levam shoppings, hospitais e vilas a priorizar trocas de alta eficiência. A familiaridade dos instaladores com as plataformas de fonte de ar reduziu os erros de comissionamento e encurtou o tempo de inatividade, encorajando os gerentes de instalações a realizar retrofits edifício por edifício. À medida que a reforma tarifária amadurece, espera-se que o impulso do retrofit se mantenha estável mesmo com o aumento dos volumes de novas construções.

As novas instalações têm previsão de expansão a um CAGR de 5,56% até 2031, impulsionadas pelo pipeline de gigaprojetos que codifica as bombas de calor nas especificações mestras desde o primeiro dia. Os empreendimentos NEOM, Qiddiya e Mar Vermelho insistem em sistemas térmicos eletrificados para atingir as metas de emissão líquida zero, de modo que os projetistas dimensionam os circuitos hidráulicos e o serviço elétrico para bombas de calor em vez de combinações de VRF ou caldeira-resfriador. As casas de máquinas modulares que empilham múltiplas unidades de 50-100 kW permitem o desembolso de capital em fases e redundância, aliviando as preocupações dos incorporadores com os prêmios de custo inicial. As plataformas de produtos padronizadas e os controles predefinidos de fábrica agora obscurecem a lacuna histórica de complexidade entre bombas de calor e VRF, aproximando o tamanho do mercado de bomba de calor da KSA para novas construções dos volumes de retrofit ao longo do horizonte de previsão. O crescimento contínuo na fabricação local e no treinamento de instaladores reduzirá ainda mais os diferenciais de custo, posicionando a nova construção como um contribuinte igualitário para a demanda de longo prazo.

Análise Geográfica

Riade e a região central mais ampla ancoram a adoção inicial graças aos extremos duplos de verões escaldantes e noites de inverno frias. Gigaprojetos como Qiddiya incorporam esquemas de resfriamento distrital com circuitos de recuperação de calor, fornecendo dados de demonstração para configurações híbridas. Os aquíferos locais de salinidade moderada permitem poços geotérmicos piloto, como o projeto hospitalar da Strataphy, oferecendo provas de viabilidade da fonte geotérmica.

A Província Oriental, lar de clusters de refinaria, petroquímica e dessalinização, lidera a implantação de bombas de calor industriais. A integração do calor residual em circuitos de vapor e água quente nas plantas de Jubail reduz a dependência do gás natural enquanto satisfaz as metas corporativas de carbono. A umidade costeira cria altas cargas latentes, uma condição em que as bombas de calor superam os resfriadores de expansão direta. A menor salinidade do aquífero favorece ainda mais os investimentos em fonte geotérmica; o memorando de entendimento de 2025 da EDF com a Taqa explora o resfriamento distrital geotérmico na região.

Os centros turísticos da Província Ocidental, especialmente Jeddah e os resorts do Mar Vermelho, concentram-se em sistemas ar-para-água que canalizam a rejeição de calor para funções de piscina e água quente doméstica. A adoção de fonte geotérmica fica para trás devido à intrusão de água do mar que eleva a salinidade além das tolerâncias, mas as opções híbridas de fonte de ar prosperam em hotéis de luxo ansiosos para exibir credenciais de sustentabilidade. O NEOM em Tabuk combina brisas costeiras com extensões de deserto, implantando HVAC eletrificado em zonas residenciais, industriais e de transporte como parte de seu plano de emissão líquida zero, reforçando a demanda de longo prazo no corredor noroeste.

Cenário Competitivo

Os titulares globais — Daikin, Mitsubishi Electric, Carrier, Trane Technologies e LG Electronics — compartilham uma arena de concentração média com especialistas europeus e fornecedores asiáticos de mercado de massa. Os requisitos de localização da Visão 2030 impulsionam fábricas greenfield: a linha hidráulica da Daikin em Jeddah, a planta de 750.000 unidades da LG em Riade com o Grupo Shaker e a joint venture de VRF da Carrier com a Alat coletivamente inclinam a participação em favor das empresas dispostas a investir domesticamente. A compra de USD 8 bilhões pela Bosch do braço de HVAC da Johnson Controls consolidou controles, resfriadores e portfólios de pós-venda sob um mesmo teto, intensificando a rivalidade por contas industriais e comerciais.

NIBE, Stiebel Eltron, GREE e Midea visam nichos como plataformas de fonte geotérmica e alta temperatura, mas ainda precisam ampliar as redes de serviço para igualar o alcance dos titulares. A diferenciação tecnológica gira em torno das escolhas de refrigerante capazes de sustentar a capacidade a 50 °C e mais de temperatura ambiente; as ofertas baseadas em R454C da Mitsubishi Electric Trane estabelecem novos benchmarks para equipamentos com classificação para ambientes de alta temperatura.

Os retrofits de recuperação de calor de resfriamento distrital e as aplicações de calor de processo em escala de megawatt permanecem espaços em branco mal atendidos que os recém-chegados como HEATEN e Upheat exploram com máquinas capazes de 150-200 °C. A conformidade com os padrões de eficiência SASO atua como fator de barreira; os players com laboratórios de teste internos agilizam a certificação e capturam pedidos qualificados para subsídios, consolidando ainda mais a participação.

Líderes do Setor de Bomba de Calor da KSA

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Trane Technologies plc

Carrier Global Corporation

Bosch Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mitsubishi Electric Trane HVAC lançou a linha ecodan Pro CAHV, uma bomba de calor de 40 kW usando refrigerante R454C classificada para temperatura ambiente de 55 °C e água de saída a 74 °C.

- Novembro de 2025: A Carrier e o Google Cloud apresentaram uma plataforma de energia residencial com inteligência artificial que combina bombas de calor com armazenamento em bateria para resiliência da rede elétrica.

- Novembro de 2025: A Panasonic Marketing Oriente Médio e África fez parceria com a Alessa para expandir a distribuição de sistemas de fonte de ar em toda a Arábia Saudita.

- Setembro de 2025: A Organização Saudita de Normas, Metrologia e Qualidade elevou os limites mínimos de eficiência energética sazonal sob

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de bombas de calor da Arábia Saudita como todos os sistemas elétricos de fonte de ar, água ou solo (incluindo unidades reversíveis) que fornecem climatização de espaços ou água quente sanitária em instalações residenciais, comerciais, industriais e institucionais. As vendas de equipamentos, as receitas de instalação e os contratos de serviço registados a nível nacional, quer sejam importados ou montados localmente, constituem o conjunto de valor.

Exclusões do Âmbito: unidades de ar condicionado portáteis, coletores solares térmicos sem estágios de compressão de vapor e circuitos industriais de recuperação de calor residual estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas telefónicas e inquéritos estruturados com empreiteiros locais de AVAC, consultores de projetos, representantes de serviços públicos e distribuidores de equipamentos ajudaram-nos a verificar os custos típicos de instalação, os ciclos de substituição e a quota de retrofits nos megaprojetos NEOM e Mar Vermelho. As conversas realizadas em Riade, Jeddah, Dammam e Tabuk garantiram o equilíbrio geográfico, ao mesmo tempo que clarificaram a adesão aos incentivos no âmbito do programa SEEP.

Investigação Documental

Recorremos a estatísticas de balanço energético do Ministério da Energia da Arábia Saudita, a dados aduaneiros da Autoridade Saudita do Zakat, Impostos e Alfândegas, e a licenças de construção emitidas pelo Ministério dos Assuntos Municipais, Rurais e da Habitação, que sinalizam as adições anuais de área de construção. Outros contributos provieram de organismos comerciais regionais, como a Autoridade de Interligação do Conselho de Cooperação do Golfo para as tarifas de rede, a Agência Internacional de Energia para os referenciais de eficiência, e registos de patentes acedidos através da Questel para acompanhar as inovações em refrigerantes e compressores. Relatórios de empresas, apresentações a investidores e imprensa empresarial de referência complementaram estas fontes públicas. Os exemplos acima ilustram a amplitude do material de referência; inúmeros documentos adicionais foram analisados para verificações cruzadas e contextualização.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente baseada nas vendas de eletricidade alocadas às cargas de arrefecimento e aquecimento foi concluída em primeiro lugar, sendo depois validada com estimativas de preço médio de venda × volume amostradas a partir de verificações do canal de distribuidores. As variáveis-chave incluem os graus-dia de arrefecimento médios por província, as conclusões de novas habitações, o crescimento do inventário de quartos de hotel, os escaladores de tarifas de rede e as melhorias típicas do coeficiente de desempenho sazonal. A regressão multivariada que relaciona estes indicadores com os dados históricos de expedições sustenta a previsão; os cenários foram testados sob pressão com especialistas primários antes de se finalizar uma TCAC de 5,8 % até 2030. Quaisquer lacunas nos dados do canal foram colmatadas através de consolidações de capacidade dos principais OEM e normalizadas em relação às declarações de importação.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por limiares de variância em relação a métricas independentes, após o que um analista sénior revê os pressupostos. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por alterações de política ou choques de procura, e cada entrega é precedida de uma nova recolha de dados para que os clientes recebam a perspetiva mais recente.

Por que Razão a Nossa Linha de Base de Bombas de Calor na KSA Merece Confiança

As cifras publicadas divergem porque as empresas escolhem diferentes filtros de âmbito, assumem trajetórias tarifárias variadas ou atualizam os dados em calendários irregulares.

Os Principais Fatores de Lacuna incluem: alguns estudos citam a base instalada em vez da receita anual, outros excluem as vendas de retrofit, e alguns aplicam um crescimento plano do ASP que sobreestima ou subestima o impacto da adoção de inversores e dos incentivos à montagem local.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 679,5 M USD (2025) | Mordor Intelligence | - |

| 454,3 M USD (2024) | Consultoria Regional A | Omite o segmento de retrofit e utiliza taxa de câmbio constante |

| 10,2 M USD (2023) | Revista Comercial B | Foca-se exclusivamente em bombas de calor industriais, excluindo receitas residenciais e de serviços |

Em conjunto, a comparação mostra que os analistas da Mordor equilibram um âmbito realista, atualizações de preços atempadas e etapas de validação dupla, proporcionando aos decisores uma base de referência fiável e transparente para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e projetado do mercado de bomba de calor da KSA até 2031?

O setor valia USD 679,43 milhões em 2025, está estimado em USD 718,57 milhões em 2026 e deve atingir USD 934,21 milhões até 2031, refletindo um CAGR de 5,39%.

Qual faixa de capacidade é mais popular no cenário de bomba de calor da Arábia Saudita?

Os sistemas classificados em 10-50 kW lideraram as instalações de 2025 com 32,23% de participação porque se adequam a restaurantes, clínicas e edifícios multifamiliares.

Como as recentes reformas tarifárias de eletricidade influenciam a adoção de bombas de calor na Arábia Saudita?

As tarifas comerciais de SAR 0,22-0,32 por kWh reduzem o retorno para 3-5 anos, levando muitos proprietários a substituir resfriadores obsoletos por bombas de calor de alta eficiência.

Qual aplicação está crescendo mais rapidamente para bombas de calor além do resfriamento de espaço?

O aquecimento industrial e de processo está no caminho para um CAGR de 5,76% à medida que plantas petroquímicas, de alimentos e de dessalinização migram para unidades elétricas de alta temperatura.

Quais obstáculos ainda retardam o uso mais amplo de bombas de calor em edifícios comerciais?

O número limitado de instaladores certificados e a preferência consolidada pelos sistemas VRF atrasam o comissionamento e dissuadem alguns engenheiros de projetos.

Como os gigaprojetos como o NEOM estão moldando a demanda futura por bombas de calor?

As regras de projeto de emissão líquida zero no NEOM, Qiddiya e nos resorts do Mar Vermelho exigem HVAC eletrificado, criando um pipeline de vários anos para bombas de calor com classificação para ambientes de alta temperatura e fabricadas localmente.

Página atualizada pela última vez em: