Tamanho e Participação do Mercado de Bomba de Calor do Kuwait

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

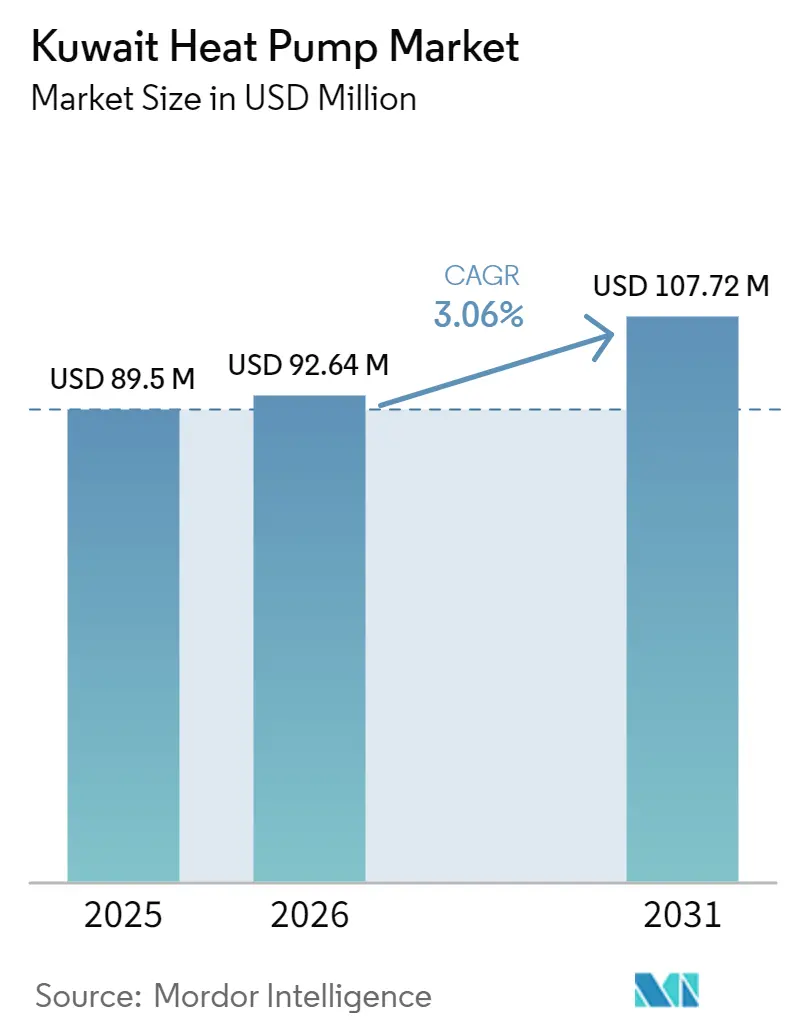

| Tamanho do mercado no ano base (2025) | 89.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 92.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 107.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.06% CAGR |

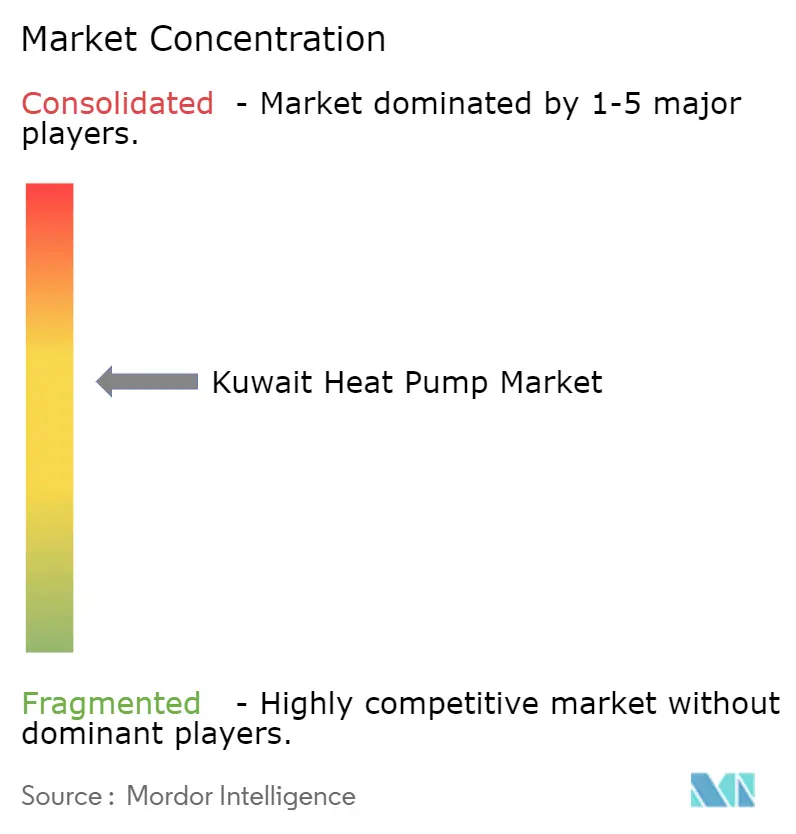

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor do Kuwait por Mordor Intelligence

Espera-se que o tamanho do mercado de bomba de calor do Kuwait aumente de USD 89,5 milhões em 2025 para USD 92,64 milhões em 2026 e atinja USD 107,72 milhões até 2031, crescendo a um CAGR de 3,06% ao longo de 2026-2031. As reformas estruturais de subsídios, a eliminação progressiva dos hidroclorofluorcarbonetos (HCFC) impulsionada pelo Acordo de Kigali e as aquisições em megaprojetos estão gradualmente compensando a dependência histórica do Kuwait em gás natural de baixo custo e eletricidade residencial ultrarreduzida. Incorporadores corporativos e públicos agora especificam sistemas reversíveis de alto coeficiente de desempenho para novos centros de dados, redes de resfriamento distrital e complexos petroquímicos, enquanto domicílios de expatriados respondem a tarifas diferenciadas adotando unidades de pequena capacidade. Os fabricantes de equipamentos originais (OEMs) estão localizando a fabricação no Conselho de Cooperação do Golfo (CCG) para oferecer modelos homologados para altas temperaturas ambientes, reduzir prazos de entrega e incluir contratos de serviço ao longo do ciclo de vida que reduzem o risco de propriedade para compradores comerciais. No entanto, o elevado dispêndio de capital inicial, a escassez de técnicos e as condições operacionais intensamente corrosivas ainda moderam o ritmo de transição do mercado de bomba de calor do Kuwait em relação às caldeiras a gás tradicionais.

Principais Conclusões do Relatório

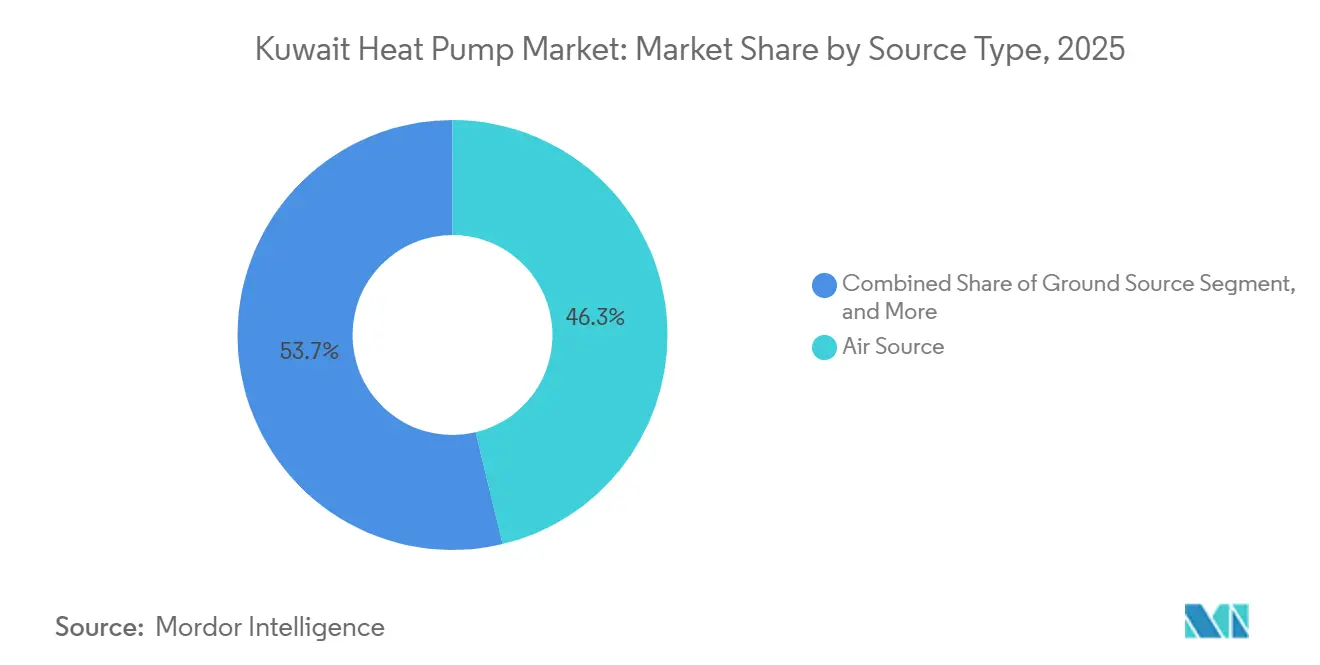

- Por tipo de fonte, a fonte de ar detinha 46,27% da participação do mercado de bomba de calor do Kuwait em 2025, enquanto os sistemas híbridos têm projeção de expansão a um CAGR de 4,02% até 2031.

- Por tecnologia, o sistema ar-para-ar representou 37,93% do tamanho do mercado de bomba de calor do Kuwait em 2025; o sistema solo-para-água é a tecnologia de crescimento mais rápido, com um CAGR de 3,72% ao longo de 2026-2031.

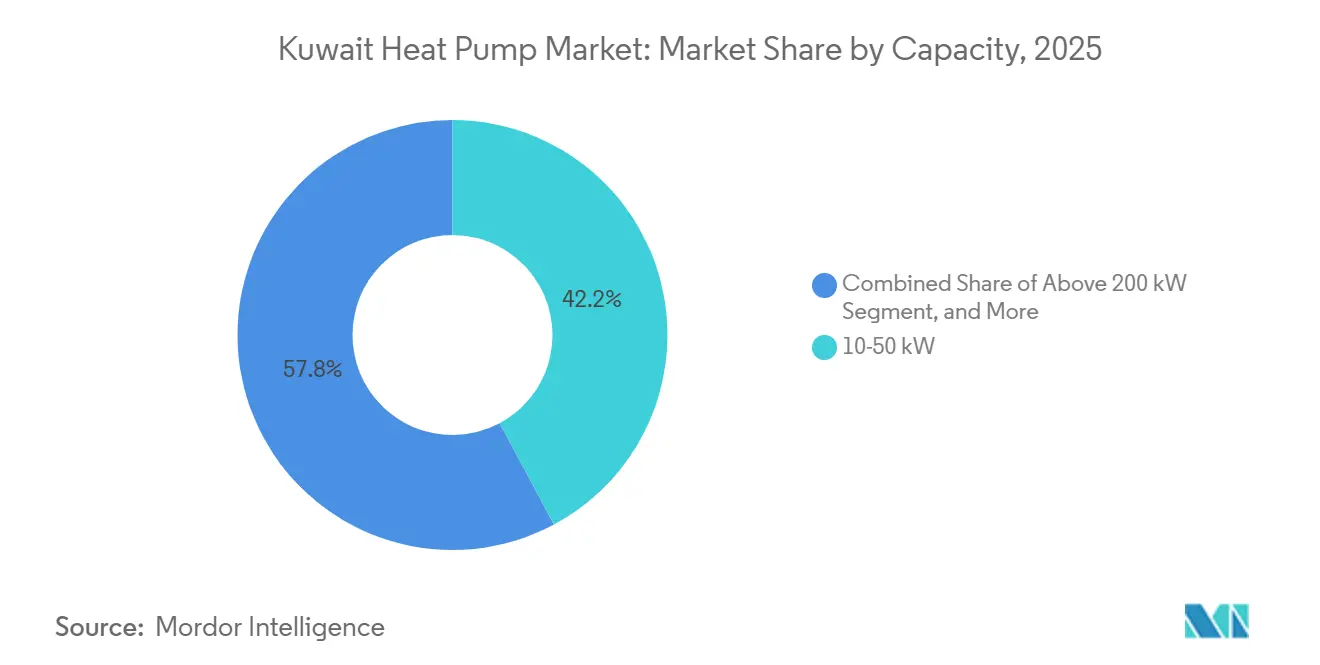

- Por capacidade, a faixa de 10-50 kW respondeu por 42,18% da participação do mercado de bomba de calor do Kuwait em 2025, enquanto as unidades abaixo de 10 kW lideram o crescimento com um CAGR de 3,37% até 2031.

- Por aplicação, o resfriamento de espaço dominou com 54,08% da receita em 2025; o aquecimento industrial e de processo tem previsão de expansão a um CAGR de 3,86% até 2031.

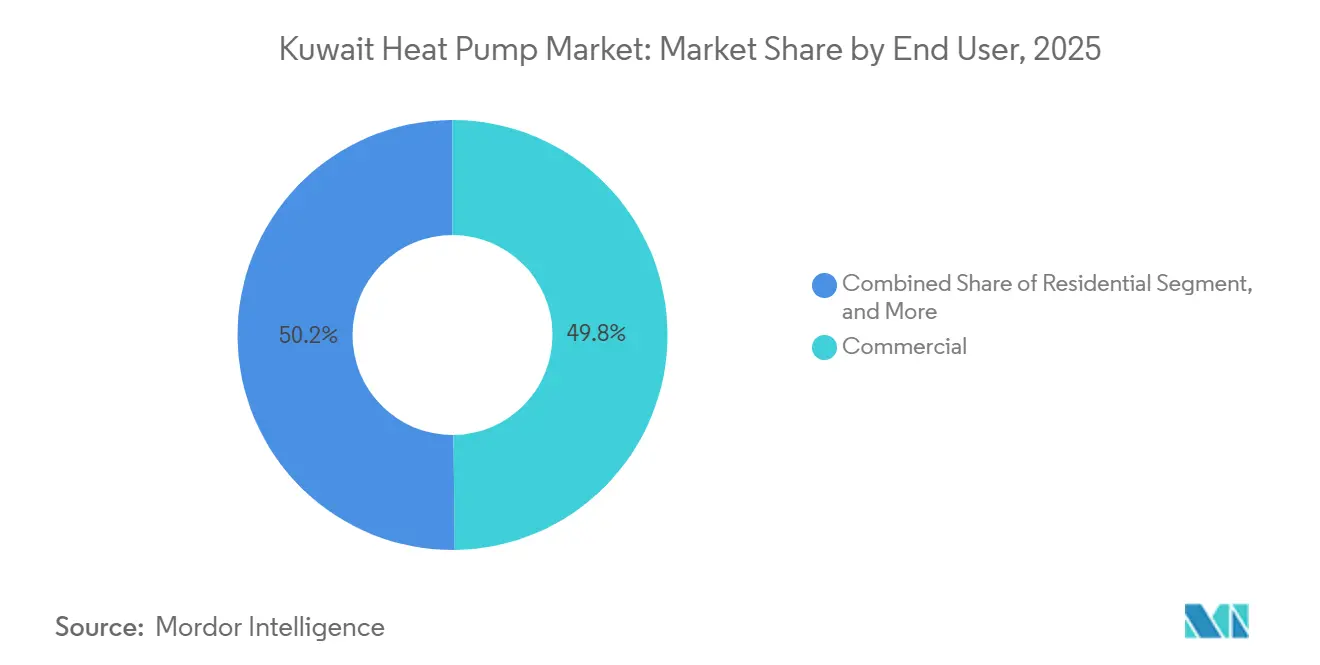

- Por usuário final, as instalações comerciais detinham 49,83% de participação em 2025, enquanto as instalações industriais registram o maior CAGR projetado de 3,48% durante 2026-2031.

- Por instalação, o retrofit respondeu por 52,77% da demanda de 2025, enquanto a nova instalação deve crescer a um CAGR de 3,21% com base nos projetos Silk City e Shagaya Fase III.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor do Kuwait

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de energia limpa da Visão Kuwait 2035 acelerando a adoção de bombas de calor | +0.8% | Nacional, mais forte nas zonas de Silk City e Shagaya | Médio prazo (2-4 anos) |

| Cargas crescentes de resfriamento em centros de dados e petroquímicos exigindo sistemas reversíveis de alto COP | +0.7% | Corredores industriais e instalações da KNPC | Curto prazo (≤ 2 anos) |

| Tarifas de eletricidade mais elevadas para expatriados melhorando a economia do ciclo de vida das bombas de calor | +0.5% | Distritos residenciais com alta densidade de expatriados | Curto prazo (≤ 2 anos) |

| Eliminação progressiva de resfriadores baseados em HCFC em 2026 desencadeando onda de retrofit | +0.6% | Estoque comercial e industrial em todo o país | Curto prazo (≤ 2 anos) |

| Megaprojetos de hotelaria impulsionando a demanda por HVAC | +0.4% | Zona Econômica Norte | Longo prazo (≥ 4 anos) |

| Subsídios de resfriamento distrital vinculados a metas renováveis | +0.3% | Projetos da Visão Kuwait 2035 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Energia Limpa da Visão Kuwait 2035 Acelerando a Adoção de Bombas de Calor

A Visão Kuwait 2035 compromete o país a obter 15% da eletricidade de fontes renováveis até 2030 e alcançar emissões líquidas zero até 2050. Os padrões de aquisição resultantes favorecem resfriadores acionados eletricamente, certificados para o deserto, e sistemas reversíveis capazes de deslocar cargas quando a produção solar atinge o pico. A licitação solar de 500 MW de Al Dibdibah, emitida em 2025, exemplifica como as estruturas de contratos de compra de energia incorporam a compatibilidade com bombas de calor em plantas greenfield.[1]Eurovent Certification, "A Eurovent lança a Certificação Deserto para sistemas de HVAC na região do CCG," refindustry.com Os incorporadores também obtêm licenciamento acelerado se especificarem equipamentos de alto coeficiente de desempenho capazes de deslocar carga quando a produção fotovoltaica do meio-dia atinge o pico. Esses incentivos de política encurtam o retorno para unidades de grande tonelagem mesmo sem novos subsídios. À medida que os planos diretores avançam do conceito para a construção após 2027, o efeito dos mandatos se propagará por projetos comerciais, industriais e de uso misto, ancorando uma demanda estável até 2031.

Cargas Crescentes de Resfriamento em Centros de Dados e Petroquímicos Exigindo Sistemas Reversíveis de Alto COP

Os hubs de dados em hiperescala e os complexos de refino integrados da Kuwait National Petroleum Company (KNPC) necessitam de resfriamento de alta confiabilidade durante todo o ano. OEMs como a LG introduziram compressores de mancal magnético sem óleo que melhoram a eficiência em carga parcial, enquanto projetos-piloto da KNPC capturam calor residual de baixo grau para pré-aquecimento de matéria-prima, substituindo caldeiras a gás auxiliares. Essas cargas industriais são menos sensíveis à política tarifária de varejo, conferindo ao mercado de bomba de calor do Kuwait uma âncora de demanda estável.[2]Kuwait National Petroleum Company, "Relatório de Sustentabilidade Corporativa 2025," knpc.com As plantas petroquímicas capturam o calor residual do condensador e o reutilizam para pré-aquecimento de matéria-prima, reduzindo o uso de gás natural em aquecedores de processo. Como esses compradores industriais operam equipes de manutenção próprias, a escassez de técnicos representa menor risco, permitindo ciclos de aquisição mais rápidos do que no segmento comercial. Os pedidos âncora resultantes nas classes de 50-200 kW e acima de 200 kW amortecem o crescimento do mercado contra qualquer desaceleração residencial.

Tarifas de Eletricidade Mais Elevadas para Expatriados Melhorando a Economia do Ciclo de Vida das Bombas de Calor

Desde 2017, os domicílios de expatriados enfrentam preços de eletricidade mais elevados do que os cidadãos kuwaitianos, convertendo a economia de energia em retorno tangível para unidades abaixo de 10 kW e de 10-50 kW. Análises de ciclo de vida mostram uma janela de retorno de 5 a 7 anos, levando instaladores residenciais a comercializar pacotes de água quente doméstica com bomba de calor junto com retrofits de ar-condicionado. Os instaladores agora incluem financiamento, manutenção e complementos de água quente para tornar a oferta mais atrativa, e as vendas de unidades abaixo de 10 kW começaram a superar os ar-condicionados convencionais nos distritos de expatriados. Embora a reforma tarifária seja politicamente sensível, cada fils adicional por quilowatt-hora amplia a diferença de economia em favor dos sistemas elétricos. Esse segmento de clientes, portanto, proporciona um fluxo de crescimento previsível e orientado pelo varejo até 2031.

Eliminação Progressiva de Resfriadores Baseados em HCFC em 2026 Desencadeando Onda de Retrofit

A ratificação do Emendamento de Kigali pelo Kuwait em 2024 proíbe resfriadores de HCFC a partir de 2026, obrigando os proprietários de edifícios a substituir centenas de máquinas obsoletas simultaneamente. Os OEMs responderam com modelos de baixo potencial de aquecimento global (GWP) que se encaixam nas salas de plantas existentes, completos com refrigerantes R-1234ze ou R-515B carregados em fábrica que superam os obstáculos de conformidade desde o primeiro dia. Como as multas se aplicam após o prazo, as equipes de aquisição aceleraram os cronogramas de licitação, antecipando gastos que poderiam ter se distribuído pela próxima década. O treinamento de técnicos continua sendo um gargalo, mas os proprietários aceitam taxas de serviço mais elevadas para evitar penalidades. A corrida infla os embarques de unidades no curto prazo e estabelece uma base instalada maior que eventualmente alimentará a receita de substituição e serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Caldeiras a Gás Natural Subsidiadas Comprometendo o ROI de Curto Prazo | -0.6% | Residências com maioria de cidadãos e microempresas | Curto prazo (≤ 2 anos) |

| Ambiente Desértico Salino Elevando os Custos de O&M | -0.4% | Zonas costeiras e de refinaria | Médio prazo (2-4 anos) |

| Escassez de Técnicos de Refrigeração Licenciados | -0.3% | Instalações comerciais e industriais | Curto prazo (≤ 2 anos) |

| Alto CAPEX Inicial em Meio à Incerteza de Subsídios | -0.2% | Residencial e pequeno comercial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Caldeiras a Gás Natural Subsidiadas Comprometendo o ROI de Curto Prazo

Os cidadãos ainda pagam apenas 0,7 centavos por quilowatt-hora de eletricidade e desfrutam de preços de gás natural abaixo do custo, permitindo que um pacote básico de caldeira mais ar-condicionado vença pelo custo inicial na maioria das vilas.[3]Baker Institute for Public Policy, "Reforma do Subsídio de Eletricidade do Kuwait," bakerinstitute.org Enquanto esse subsídio persistir, o retorno de um sistema reversível se estende além de uma década para os domicílios de cidadãos, resfriando a demanda no maior segmento residencial. Pequenas lojas e cafés enfrentam a mesma matemática, por isso frequentemente adiam as atualizações até que uma unidade existente falhe. A divisão no tratamento tarifário, portanto, fragmenta o mercado, deixando os OEMs a perseguir compradores expatriados e industriais enquanto fazem lobby por uma reforma mais ampla. A menos que as estruturas de preços mudem, a penetração residencial ficará atrás da adoção comercial e industrial.

O Ambiente Desértico Salino Eleva os Custos de Propriedade

Temperaturas ambientes acima de 50 °C e ar costeiro carregado de sal corroem serpentinas e gabinetes, encurtando a vida útil dos equipamentos em comparação com mercados de clima temperado. A Certificação Deserto da Eurovent de 2025 testa a 46 °C e 52 °C e exige revestimentos ISO 12944 C5-M, mas a disponibilidade de modelos certificados ainda é limitada. Os operadores orçam limpezas extras de serpentinas, recargas de refrigerante e substituições de motores de ventiladores, acrescentando aproximadamente 10-15% aos gastos anuais de manutenção. Os custos de serviço mais elevados prolongam o retorno, especialmente para instalações comerciais de médio porte que não dispõem de equipes de manutenção internas. Até que unidades construídas localmente e homologadas para o deserto dominem os catálogos, a corrosão continuará sendo um obstáculo ao crescimento e uma variável-chave nos modelos de custo total de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Configurações Híbridas Protegem a Transição de Infraestrutura

As unidades de fonte de ar comandaram 46,27% da participação do mercado de bomba de calor do Kuwait em 2025, principalmente porque se encaixam nos layouts de telhado e sistema split que dominam os edifícios existentes. Os gestores de instalações apreciam o trabalho estrutural limitado, o comissionamento rápido e o perfil de manutenção familiar que essas unidades oferecem. As configurações híbridas, que combinam um compressor de fonte de ar com uma caldeira a gás de reserva ou circuito solar, têm projeção de registrar o CAGR mais rápido de 4,02% até 2031. Seu apelo reside na flexibilidade: os operadores podem alternar combustíveis quando os preços da rede sobem ou quando a geração solar atinge o pico ao meio-dia. Essa capacidade de troca de combustível está alinhada com as regras de aquisição da Visão Kuwait 2035 que recompensam projetos capazes de acompanhar a produção renovável.

As máquinas de fonte de água permanecem nicho porque a água de alimentação salina corrói rapidamente os trocadores, embora algumas plantas de dessalinização costeiras operem variantes de circuito fechado. Os projetos-piloto de fonte de solo em Silk City aproveitam os orçamentos do plano diretor para absorver os custos de perfuração, e as temperaturas estáveis do subsolo amortecem as variações do coeficiente de desempenho durante os verões de 50 °C. O crescimento combinado das opções híbridas e acopladas ao solo mostra que os compradores estão se movendo em direção a uma eletrificação incremental em vez de abrupta. À medida que mais incorporadores especificam equipamentos certificados para o deserto que suportam condições ambientes de 52 °C, a dominância da fonte de ar diminuirá gradualmente, mas a tecnologia manterá uma base instalada considerável por pelo menos um ciclo de substituição.

Por Tecnologia: Solo-para-Água Avança em Aplicações de Aquecimento de Processo

Os produtos ar-para-ar entregaram 37,93% do tamanho do mercado de bomba de calor do Kuwait em 2025 e continuam sendo a escolha preferida para retrofits de vilas e pequenos escritórios onde a rede de dutos já está instalada. Os domicílios de expatriados favorecem o formato porque os diferenciais tarifários encurtam o retorno. As unidades solo-para-água, no entanto, são a tecnologia de crescimento mais rápido com um CAGR de 3,72%, fornecendo água quente a 60-90 °C que os operadores petroquímicos e de hotelaria necessitam. A capacidade de elevar o calor residual de baixo grau com perda mínima de desempenho confere a esses sistemas uma clara vantagem industrial.

As máquinas ar-para-água alimentam circuitos hidrônicos em esquemas de resfriamento distrital, enquanto as soluções água-para-água permanecem periféricas devido à crônica escassez de água do Kuwait. A recente localização na Arábia Saudita e nos Emirados Árabes Unidos permite testes de aceitação em fábrica a 46 °C e 52 °C, aliviando as preocupações dos compradores sobre a confiabilidade em altas temperaturas ambientes. À medida que os modelos certificados para o deserto proliferam, espera-se que os especificadores desviem as licitações dos pacotes de expansão direta para as linhas acopladas ao solo ou ar-para-água. Essa mudança ampliará os portfólios de fornecedores e intensificará a concorrência em torno das garantias de eficiência em carga parcial.

Por Capacidade: Segmento Residencial Abaixo de 10 kW Responde aos Diferenciais Tarifários

As unidades classificadas em 10-50 kW capturaram 42,18% da participação do mercado de bomba de calor do Kuwait em 2025, atendendo a pequenos blocos comerciais, clínicas e conjuntos de vilas. Esses clientes frequentemente substituem ar-condicionados de expansão direta obsoletos por pacotes reversíveis de encaixe que se adequam à capacidade elétrica existente. Os equipamentos abaixo de 10 kW, embora menores em valor, registram o CAGR mais ágil de 3,37% porque os inquilinos expatriados fazem retrofit de quartos e cozinhas com mini-splits que cobrem resfriamento e água quente doméstica.

Os fornecedores adoçam os negócios com pacotes de financiamento e serviço que mantêm o retorno abaixo de sete anos apesar do custo inicial mais elevado. As máquinas acima de 200 kW aparecem principalmente em circuitos de refinaria onde um único pedido pode ultrapassar 1 MW, criando receita irregular, mas de alta margem. O padrão bifurcado obriga os fabricantes a abranger desde splits de parede até skids de megawatt em contêiner. Com o tempo, uma aplicação mais rigorosa das classificações de desempenho para o deserto pode inclinar o mix do tamanho do mercado de bomba de calor do Kuwait em direção a unidades modulares de médio porte que equilibram escalabilidade com cargas de serviço gerenciáveis.

Por Aplicação: Aquecimento Industrial de Processo Acelera com Mandatos de Recuperação de Calor Residual

O resfriamento de espaço dominou com 54,08% do tamanho do mercado de bomba de calor do Kuwait em 2025, resultado natural das temperaturas extremas de verão que impulsionam os picos de demanda de eletricidade. Os resfriadores convencionais ainda respondem pela maioria dos sistemas de telhado, mas as unidades reversíveis agora os substituem quando chegam os retrofits relacionados ao Acordo de Kigali. O aquecimento industrial e de processo tem projeção de crescer a um CAGR de 3,86% até 2031, impulsionado pelos mandatos de recuperação de calor residual de refinarias.

Os compressores de alta temperatura elevam fluxos de calor residual de 30-35 °C a níveis utilizáveis de 80 °C, reduzindo drasticamente o consumo de gás natural em pré-aquecedores de dessalinização e linhas de matéria-prima petroquímica. Hotéis e hospitais dentro de Silk City também especificam pacotes modulares ar-para-água que fornecem água gelada no verão e água quente durante todo o ano, aumentando as taxas de utilização. À medida que esses projetos proliferam, a receita de aquecimento de processo conquistará uma fatia maior do crescimento futuro, mesmo que o resfriamento de espaço mantenha a dominância numérica. A mudança sublinha o gradual pivô do Kuwait de resfriadores de função única para plataformas de duplo serviço e alta eficiência.

Por Usuário Final: Compradores Industriais Capitalizam em Escala e Integração Renovável

Edifícios comerciais, escritórios, shoppings e clínicas detinham 49,83% da participação do mercado de bomba de calor do Kuwait em 2025, ancorados no denso núcleo urbano da Cidade do Kuwait. Os gestores de edifícios valorizam a confiabilidade e o rápido atendimento de manutenção, por isso os OEMs posicionam centros de serviço ao longo das principais vias perimetrais. As plantas industriais, no entanto, têm projeção de registrar um CAGR de 3,48% à medida que a Kuwait National Petroleum Company integra 2 GW de energia solar em complexos de refinaria e exige aquecimento elétrico flexível.

As equipes de manutenção internas e a operação 24 horas conferem aos gestores industriais confiança para especificar resfriadores reversíveis de grande tonelagem mesmo com a escassez de técnicos em todo o país. A adoção residencial permanece bifurcada: as vilas de expatriados se eletrificam, enquanto a maioria dos domicílios de cidadãos mantém as caldeiras a gás. Esse padrão de dois níveis molda os roteiros de produtos, com os fornecedores adaptando o suporte pós-venda separadamente para hubs de indústria pesada e instaladores residenciais.

Por Instalação: Novos Projetos Greenfield Deslocam o Mix em Direção à Eficiência de Longo Prazo

Os retrofits representaram 52,77% das vendas de 2025 porque as regras do Acordo de Kigali obrigam os proprietários a substituir os resfriadores de HCFC antes de 2026. O acúmulo alimenta a demanda de ciclo curto por pacotes de fonte de ar de encaixe e impulsiona o tamanho do mercado de bomba de calor do Kuwait no curto prazo.

A partir de 2027, a construção de Silk City, Shagaya Fase III e 170.000 unidades habitacionais planejadas inclinarão o mix em direção a sistemas greenfield projetados em torno de redes de energia renovável variável. Esses planos diretores incorporam armazenamento térmico, plantas hidrônicas de alta eficiência e controles inteligentes na fase de projeto, favorecendo fornecedores que incluem financiamento com contratos de desempenho plurianuais. Consequentemente, a participação do retrofit diminuirá enquanto o trabalho de infraestrutura de longo ciclo se tornará o principal motor do crescimento do mercado de bomba de calor do Kuwait até 2031.

Análise Geográfica

A Cidade do Kuwait ancora atualmente a maior parte da capacidade instalada porque suas torres comerciais, aeroportos e hubs de dados operam com altas cargas de resfriamento durante todo o ano. A concentração da área metropolitana significa que os centros de serviço dos OEMs se agrupam ao longo da Quinta Via Perimetral, garantindo tempos de resposta de quatro horas que reduzem o risco de propriedade para os gestores de edifícios. A demanda da Zona Econômica Norte se acelerará assim que as primeiras parcelas residenciais de Silk City forem entregues em 2028, com as diretrizes do plano diretor exigindo bombas de calor certificadas para o deserto em cada planta de resfriamento distrital.

Os corredores industriais costeiros próximos a Al-Zour e Shuaiba favorecem sistemas de circuito fechado de solo ou água do mar para proteger os trocadores da névoa salina. Os locais no deserto do interior, por outro lado, dependem de modelos de fonte de ar equipados com condensadores superdimensionados que expelem poeira por meio de tampas de ventilador autolimpantes. A localização regional na Arábia Saudita e nos Emirados Árabes Unidos reduz os prazos de entrega em até seis semanas, permitindo que os contratantes alinhem a chegada das unidades com os calendários de construção comprimidos do CCG e mantendo a participação do mercado de bomba de calor do Kuwait competitiva em relação às alternativas importadas.

As regiões do interior ocidental adjacentes ao parque solar de 500 MW de Al Dibdibah formarão o primeiro grande cluster de geração renovável conectada à rede do Kuwait.[4]Autoridade do Kuwait para Projetos de Parceria, "Documentos de Licitação do Projeto Solar Fotovoltaico Al Dibdibah," kapp.gov.kw Os incorporadores pretendem acoplar a produção fotovoltaica a resfriadores reversíveis que deslocam cargas para os picos solares do meio-dia, um padrão operacional que distribui a demanda elétrica de forma mais uniforme pela rede. Coletivamente, esses bolsões geográficos criam um mosaico de requisitos técnicos, desde revestimentos à prova de corrosão na costa até venezianas resistentes à areia no interior, obrigando os fornecedores a certificar múltiplas variantes de construção dentro de uma única família de produtos.

Cenário Competitivo

Marcas globais como Daikin, Mitsubishi Electric, LG Electronics, Carrier, Trane Technologies, Samsung, Bosch e Johnson Controls dominam as licitações públicas, fornecendo mais da metade de todas as unidades comerciais e industriais encomendadas em 2025. Cada uma delas passou a localizar a produção ou a submontagem dentro do CCG para obter credenciais de teste em alta temperatura ambiente e se qualificar para os critérios de pontuação de aquisições governamentais. A Daikin iniciou as obras de uma planta em Jeddah focada em grandes resfriadores resfriados a ar em dezembro de 2025, enquanto a Carrier fez parceria com a Alat, empresa do Fundo de Investimento Público da Arábia Saudita, para construir linhas de fluxo de refrigerante variável destinadas aos próximos projetos NEOM e Shagaya.

A aquisição de USD 8 bilhões da Bosch do negócio residencial e comercial leve da Johnson Controls dobrou suas vendas de Conforto Residencial e adicionou licenças York e Hitachi, conferindo à empresa um catálogo mais amplo para o ponto ideal de retrofit abaixo de 200 kW do Kuwait. A LG, que opera 62 academias de HVAC, treina mais de 30.000 engenheiros por ano, posicionando-se para mitigar a aguda escassez de técnicos do Kuwait por meio de cursos de certificação regionais.

Os entrantes chineses Midea e Gree empregam liderança de custos e modelos de entrega rápida, mas ainda ficam atrás em referências de desempenho para o deserto, uma lacuna que a Certificação Deserto da Eurovent de 2025 pode ampliar até que dados de teste adicionais se tornem públicos. Os gigantes do resfriamento distrital Tabreed e Empower estão expandindo para montante ao codesenvolver resfriadores centrífugos de velocidade variável com a Johnson Controls, garantindo descontos por volume e garantias de desempenho que fornecedores menores têm dificuldade em igualar. No geral, os cinco maiores produtores detinham aproximadamente 60% da participação do mercado de bomba de calor do Kuwait em 2025, sinalizando concentração moderada onde engenharia localizada, materiais resistentes à corrosão e contratos de serviço incluídos determinam o sucesso nas licitações.

Líderes do Setor de Bomba de Calor do Kuwait

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Johnson Controls Arabia ganhou um contrato de VRF de USD 90 milhões para a Nova Capital Administrativa do Egito, sublinhando a escalabilidade regional de resfriadores de fluxo de refrigerante variável sem óleo.

- Março de 2026: A Empower encomendou 56.250 toneladas de refrigeração de resfriadores centrífugos resfriados a água da Mitsubishi Heavy Industries para projetos em Dubai, com opções de até 100.000 toneladas.

- Março de 2026: A Carrier lançou as bombas de calor AquaForce 23XW e 23XQ otimizadas para refrigerantes R-1234ze e R-515B, visando os mandatos de retrofit do CCG.

- Dezembro de 2025: A Daikin iniciou as obras de uma planta em Jeddah produzindo grandes resfriadores resfriados a ar, com expansão planejada para bombas de calor hidrônicas.

Escopo do Relatório do Mercado de Bomba de Calor do Kuwait

| Fonte de Ar |

| Fonte de Água |

| Fonte de Solo |

| Híbrido |

| Ar-para-Ar |

| Ar-para-Água |

| Água-para-Água |

| Solo-para-Água |

| Abaixo de 10 kW |

| 10-50 kW |

| 50-200 kW |

| Acima de 200 kW |

| Aquecimento de Espaço |

| Resfriamento de Espaço |

| Água Quente Doméstica e Sanitária |

| Aquecimento Industrial e de Processo |

| Outras Aplicações |

| Residencial |

| Comercial |

| Industrial |

| Nova Instalação |

| Retrofit |

| Por Tipo de Fonte | Fonte de Ar |

| Fonte de Água | |

| Fonte de Solo | |

| Híbrido | |

| Por Tecnologia | Ar-para-Ar |

| Ar-para-Água | |

| Água-para-Água | |

| Solo-para-Água | |

| Por Capacidade | Abaixo de 10 kW |

| 10-50 kW | |

| 50-200 kW | |

| Acima de 200 kW | |

| Por Aplicação | Aquecimento de Espaço |

| Resfriamento de Espaço | |

| Água Quente Doméstica e Sanitária | |

| Aquecimento Industrial e de Processo | |

| Outras Aplicações | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Por Instalação | Nova Instalação |

| Retrofit |

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de bomba de calor do Kuwait cresça entre 2026 e 2031?

Projeta-se que se expanda a um CAGR de 3,06%, crescendo de USD 92,64 milhões em 2026 para USD 107,72 milhões até 2031.

Qual segmento de aplicação crescerá mais rapidamente até 2031?

O aquecimento industrial e de processo lidera com um CAGR de 3,86%, à medida que refinarias e plantas de dessalinização priorizam a recuperação de calor residual.

Qual faixa de capacidade domina as vendas atuais?

As unidades classificadas em 10-50 kW capturaram 42,18% das receitas de 2025, atendendo a pequenos edifícios comerciais e vilas.

Por que as bombas de calor híbridas estão ganhando força?

Elas protegem contra a incerteza de subsídios combinando compressão elétrica com fontes de reserva a gás ou solar térmico, alcançando o CAGR mais rápido de 4,02% entre os tipos de fonte.

Como o clima do Kuwait influencia a escolha do produto?

O calor extremo e o ar salino exigem equipamentos certificados para o deserto com revestimentos reforçados e amplas faixas de operação, favorecendo modelos homologados para alta temperatura ambiente produzidos em fábricas regionais.

Qual política está impulsionando a onda de retrofit de 2026?

A proibição alinhada ao Acordo de Kigali do Kuwait sobre resfriadores baseados em HCFC obriga os proprietários comerciais e industriais a substituir equipamentos obsoletos por bombas de calor de baixo GWP e alta eficiência.

Página atualizada pela última vez em: