サウジアラビア ヒートポンプ 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

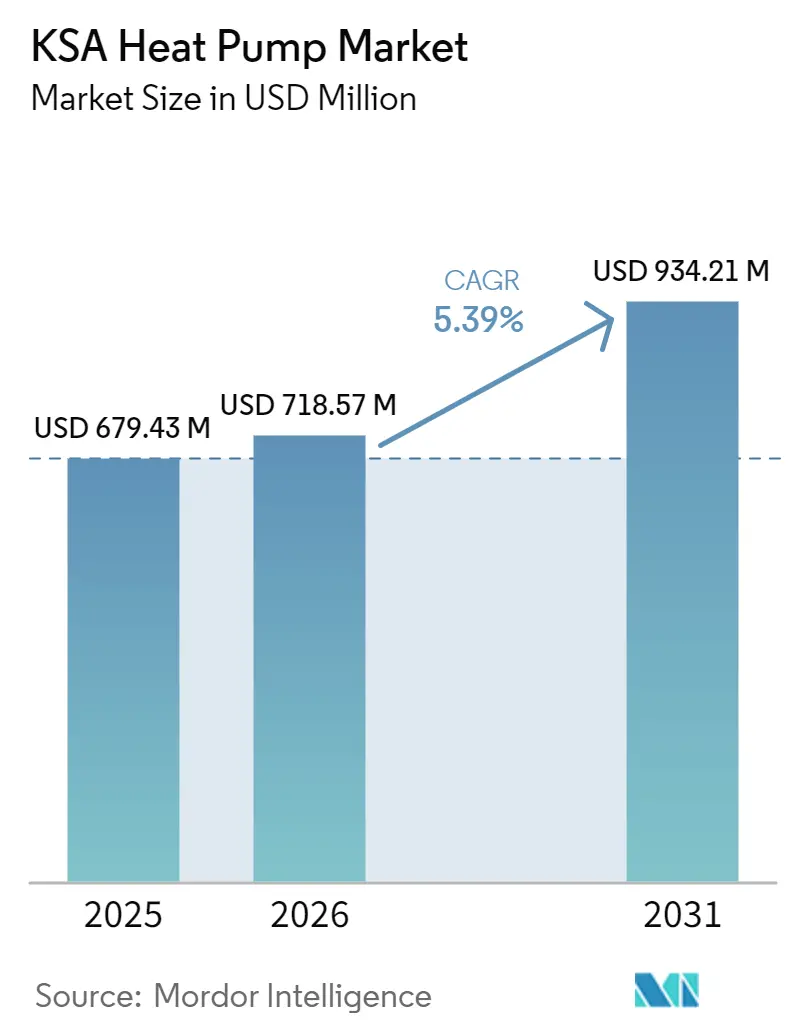

| 基準年の市場規模 (2025) | 679.43 百万米ドル |

| 市場規模 (2026) | 718.57 百万米ドル |

| 市場規模 (2031) | 934.21 百万米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

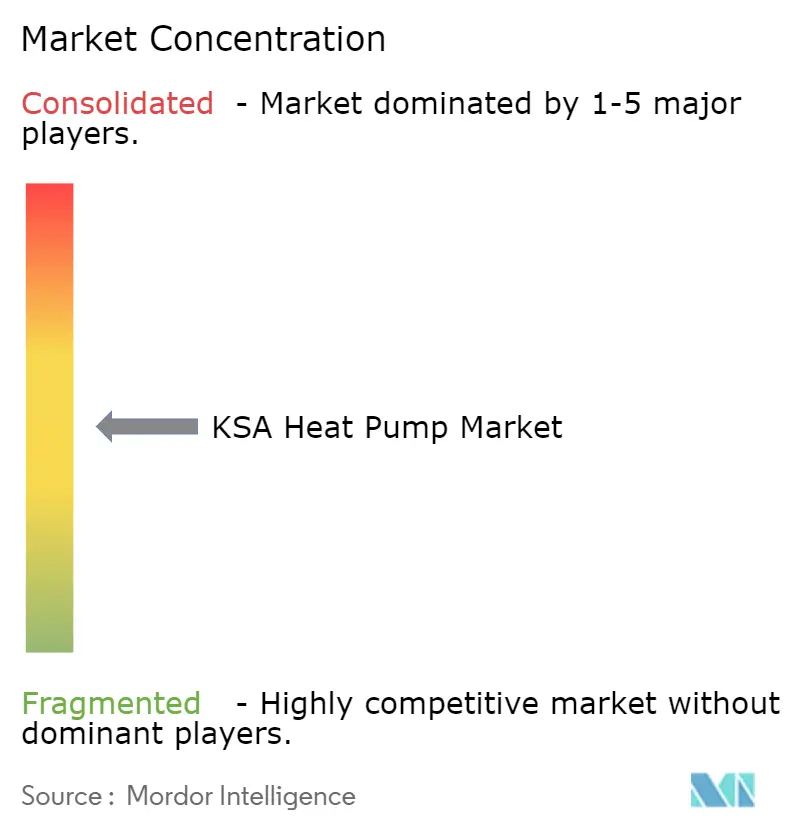

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア ヒートポンプ 市場分析

サウジアラビア ヒートポンプ 市場規模は2025年に6億7,943万米ドルと評価され、2026年の7億1,857万米ドルから2031年には9億3,421万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は5.39%です。大規模ギガプロジェクトの建設拡大、非効率な冷却に対するペナルティを課す電気料金の上昇、およびビジョン2030の省エネ義務化が、購買者を電動ヒートポンプソリューションへと誘導しています。日常的に50℃を超える極端な夏の気温が冷却需要を高める一方、プロセス産業は廃熱を温水・蒸気用途に回収しようとしています。グローバルおよび地域のサプライヤーはサウジコンテンツへの優先対応のため現地生産を進めており、インストーラー向けトレーニングプログラムがこれまでプロジェクトの試運転を遅らせていた技術格差を徐々に解消しています。可変冷媒流量(VRF)システムが依然として多くの商業仕様を支配しているものの、ライフサイクル経済性の比較は高外気温対応ヒートポンプに決定的に有利な方向へシフトしています。

主要レポートのポイント

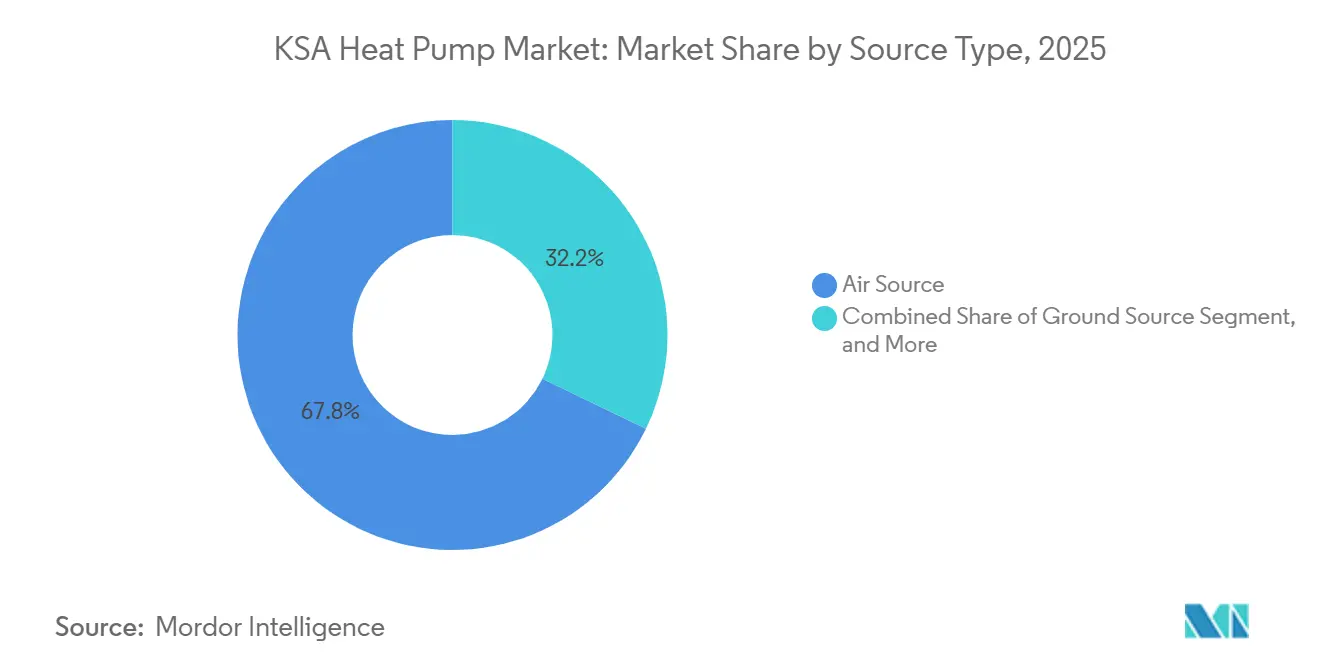

- 熱源タイプ別では、空気熱源システムが2025年に67.81%の収益シェアをリードし、ハイブリッド構成は2031年までに最速の年平均成長率5.82%を記録すると予測されています。

- 技術別では、空気対空気技術が2025年に54.42%のシェアを占め、サウジアラビア ヒートポンプ 市場において地中対水ユニットは2026年~2031年にかけて年平均成長率5.02%で拡大すると予測されています。

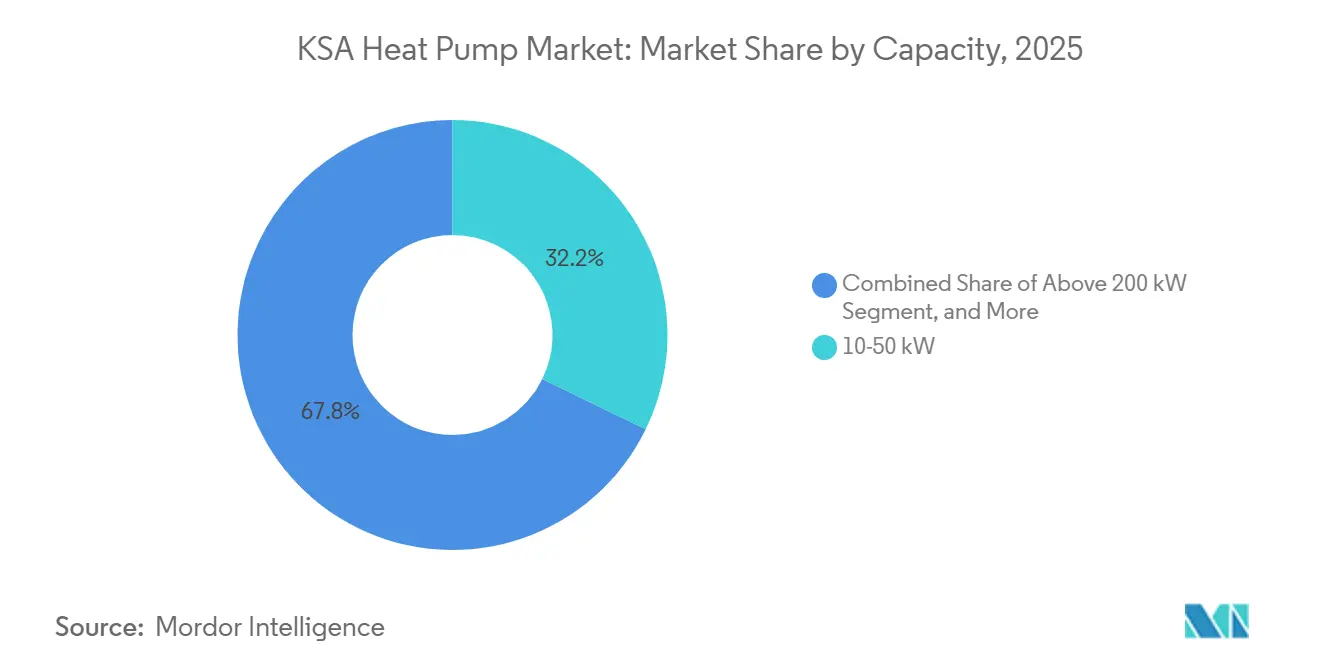

- 容量別では、10~50キロワット帯が2025年にサウジアラビア ヒートポンプ 市場シェアの32.23%を獲得し、200キロワット超の産業用ユニットは2031年までに年平均成長率5.93%で成長する見込みです。

- 用途別では、空間冷却が2025年にサウジアラビア ヒートポンプ 市場規模の59.82%を占めてリードし、産業・プロセス加熱は予測期間中に年平均成長率5.76%で拡大する見通しです。

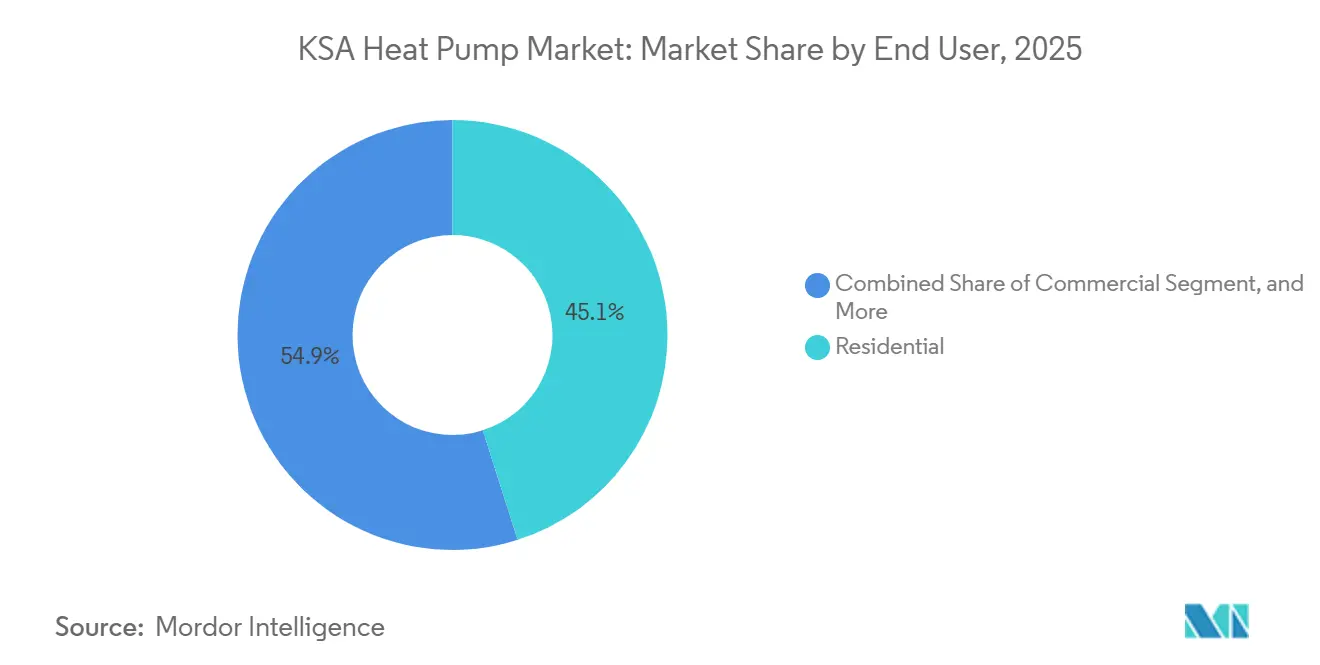

- エンドユーザー別では、住宅ユーザーが2025年に45.09%のシェアを保持し、産業施設はサウジアラビア王国 ヒートポンプ 市場において最速の年平均成長率5.47%を記録すると予測されています。

- 設置別では、改修プロジェクトが2025年の設置件数の55.43%を占め、ギガプロジェクトのマスタープランが初日からヒートポンプを指定するため、新築導入は年平均成長率5.56%で増加すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア ヒートポンプ 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NEOMおよびその他のギガプロジェクト建設パイプラインがHVAC需要を継続的に牽引 | +1.2% | 全国規模、NEOM・紅海プロジェクト・キディヤに集中 | 中期(2~4年) |

| エネルギー補助金改革に伴う電気料金の上昇がエネルギー効率の高いヒートポンプを促進 | +0.9% | 全国規模、商業・産業セグメントへの影響大 | 短期(2年以内) |

| 50℃に達する極端な夏の気温が冷却負荷を増大 | +0.7% | 全国規模、リヤド・東部州・内陸砂漠でピーク | 長期(4年以上) |

| サウジ ビジョン2030 SEEPリベートがヒートポンプ普及を促進 | +0.6% | 全国規模、リヤド・ジェッダ・ダンマームで早期普及 | 中期(2~4年) |

| 地域冷却事業者が廃熱回収ループを追加しハイブリッド機会を創出 | +0.4% | リヤド、ジェッダ、ダンマーム、キング・アブドゥッラー経済都市 | 中期(2~4年) |

| グリーン水素海水淡水化プラントが廃熱利用のための産業用ヒートポンプを指定 | +0.3% | NEOM、ラアス・アル=ハイル、ヤンブー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NEOMおよびその他のギガプロジェクト建設パイプラインがHVAC需要を継続的に牽引

サウジアラビアの数十億ドル規模の開発プロジェクト、NEOM、キディヤ、紅海リゾートは、電化された熱システムを指定する正味ゼロ運用目標を組み込んでおり、高外気温対応ヒートポンプへの安定した需要を生み出しています。マスタープランは廃熱回収ループを統合した集中型地域冷却容量を割り当てており、この構成がハイブリッドヒートポンプの経済性を高めています。[1]NEOM Company、「ザ・ラインとOXAGONの持続可能な建築基準」、neom.com 調達規則は現地製造を優遇しており、Daikin、LG、Carrierはサウジ工場の建設に着手し、ハイドロニックおよび空気熱源ユニットをギガプロジェクトのサプライチェーンに直接供給する予定です。次の10年間にわたって続く建設スケジュールが中期的な需要を固定化する一方、段階的なタウンシップ展開により2030年以降も需要量が確保されます。ギガプロジェクトの傘下にある複合用途・ホスピタリティ・産業区画の継続的な流れは、請負業者に予測可能な作業量を提供し、インストーラーのスキル開発を加速させます。初期フェーズが稼働するにつれ、高外気温テストベッドからの運用データがパフォーマンスの主張を検証し、第二波ゾーン全体への展開を促進することが期待されます。

エネルギー補助金改革に伴う電気料金の上昇がエネルギー効率の高いヒートポンプを促進

料金改革により商業料金はkWhあたりSAR 0.22~0.32(米ドル0.06~0.08)に引き上げられ、成績係数3.0以上を実現するヒートポンプに有利なライフタイムコスト比較をもたらしました。[2]Saudi Electricity Company、「料金ガイド2025」、se.com.sa ショッピングモール、病院、ホテルは、夏季にkWあたりSAR 60(米ドル15)を超えるピーク料金を削減する空気対水ユニットで老朽化したチラーを改修しています。コンデンサー熱を同時温水用途に活用する産業事業者は、実効成績係数5.0以上を報告しており、回収期間を最短3年に圧縮しています。Tarshidによるユーティリティ義務のエネルギー監査が規制上の緊急性を加え、遅れている事業者を高効率改修へと誘導しています。住宅での世帯あたりの節約額は小さいものの、集合住宅の開発業者はサウジ建築基準の性能閾値に準拠するために中央ヒートポンプを採用するようになっています。価格シグナルは即時かつ全国規模であり、この促進要因は短期的に特に強力です。

50℃に達する極端な夏の気温が冷却負荷を増大

リヤドとダンマームでの50℃超の外気温ピークは従来の空調の限界を試し、コンプレッサーは出力低下し冷媒は継続的な熱ストレスで劣化します。55℃動作に対応したMitsubishi Electric TraneのエコダンプロCAHVなどの新しい高外気温モデルは、定格出力を維持し故障率を低減します。[3]Mitsubishi Electric Trane HVAC、「エコダンプロCAHV製品シート」、mitsubishielectric-trane.com 過酷な気候は廃熱回収の価値も高めており、厨房やデータセンターからの廃熱を屋外に排出するのではなく、給湯貯蔵に転用することができます。国家気象センターの気候モデルは2040年までにさらに1.5~2.0℃の上昇を予測しており、冷却シーズンを延長し長期的な需要を支えています。地域差も生じており、内陸都市が高温耐性ユニットをいち早く採用する一方、沿岸地域は除湿効率に注力しています。ピーク外気温条件での安定した容量を保証できるメーカーが決定的な競争優位を獲得します。

サウジ ビジョン2030 SEEPリベートがヒートポンプ普及を促進

サウジエネルギー効率プログラムは、旧式ユニットを高効率ヒートポンプに交換する住宅および小規模商業購買者に対し、増分設備コストの20~30%を払い戻します。[4]Saudi Energy Efficiency Center、「SEEPインセンティブスキーム」、seec.gov.sa 対象住宅システム1台あたり最大SAR 3,000(米ドル800)のリベートが、価格に敏感なヴィラ市場での購入しやすさを向上させます。SAR 500,000(米ドル133,000)を超える適格支出のプロジェクトに税額控除として構成された商業インセンティブは、中規模のオフィス、ホテル、小売複合施設を集中型空気対水ソリューションへと誘導します。SEEP、サウジ規格SASO 2874:2025、および市区町村の許可申請の整合性がコンプライアンスを合理化し、インストーラーは検査が遅延なく通過することを確信して事前認定済み機器を納入します。リベートに加えて時間帯別料金を重ねるユーティリティは、オフピーク運用を報奨することでビジネスケースをさらに改善します。財政的・規制的レバーの組み合わせが中期的な勢いを持続させます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定ヒートポンプインストーラーの不足が品質保証を制限 | -0.5% | 全国規模、リヤド・ジェッダ・ダンマーム回廊外で深刻 | 短期(2年以内) |

| 商業ビルにおけるVRFシステムの優位性がヒートポンプを圧迫 | -0.4% | リヤド、ジェッダ、ダンマーム、アル・ホバルの都市商業地区 | 中期(2~4年) |

| 従来のACチラーシステムに対する高い初期資本コスト | -0.3% | 全国規模、価格に敏感な住宅・小規模商業購買者に影響 | 短期(2年以内) |

| 東部州外での高塩分地下水が地中熱源ループ効率を阻害 | -0.2% | 西部州、北部国境、タブーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定ヒートポンプインストーラーの不足が品質保証を制限

歴史的にスプリット型エアコンの訓練を受けてきたインストーラー基盤は、冷媒充填、ハイドロニックバランシング、制御試運転の能力を欠くことが多いです。Eurovent Middle EastのFガスプログラムは2025年までに500人未満のサウジ技術者を認定しており、予測される設置成長を維持するために必要な5,000~7,000人を大幅に下回っています。[5]Eurovent Middle East、「Fガス認定普及レポート2025」、eurovent-me.eu 技術不足は漏れやセンサーの誤設置によるコールバックコストを引き起こし、特に技術的監督が最小限の住宅セグメントで購買者の信頼を損ないます。メーカーはトレーニングセンターを開設しており、LGは熱帯気候HVACカリキュラムを開発するために職業技術訓練公社と提携しましたが、最初の卒業コホートが労働力を有意に増加させるのは2027年以降になります。タブークやハイルなどの地方都市では、請負業者の能力が限られているためプロジェクトのスケジュールが遅延し、一部の開発業者はより高いコストで労働力を輸入することを余儀なくされています。近期の需要量を解放するためには、協調的なスキルアップの取り組みが引き続き重要です。

商業ビルにおけるVRFシステムの優位性がヒートポンプを圧迫

VRFは2024年のサウジ商業HVAC支出の推定1億9,400万米ドルを獲得し、設計者がよく知るモジュール式スケーラビリティとゾーンレベル制御を提供しています。CarrierのPIF傘下Alatとの合弁事業によるVRFユニットの現地製造は、ビジョン2030のコンテンツ規則の下で供給確実性を確保することで既存の地位を強化しています。[6]Carrier Global Corporation、「Alat合弁事業発表」、carrier.com ハイドロニック配管に依存するヒートポンプは、冷水配管とプラントルームが設計の複雑さとフロア面積のペナルティを加えるため、仕様採用に抵抗があります。スケジュールのプレッシャーを受けた機械エンジニアは、ライフサイクルモデルがヒートポンプの総所有コストの低さを示す場合でも、慣れ親しんだVRFテンプレートをデフォルトとして選択します。ベンダーは廃熱回収のメリットを提供しながらVRF冷媒配管を模倣した空気対空気ヒートポンプを市場に投入していますが、リヤドとジェッダの高層ビルパイプラインでの受け入れは依然として限定的です。より強力な政策的後押しや概念実証のショーケースがなければ、VRFは中期的に需要を吸収し続ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性とハイブリッドイノベーションの台頭

空気熱源ユニットは2025年の設置件数の67.81%を確保し、屋上パッケージ交換が掘削や水側工事を回避できる改修工事への適合性を示しています。5~200kWの定格にわたる製品の標準化とファクトリープリセット制御が試運転エラーを減らし、プロジェクトサイクルを短縮します。サウジアラビア ヒートポンプ 市場は、Daikin、LG、Panasonicのパートナーシップが現地化された生産を確立した流通業者を通じて供給し、リードタイムを低く抑えることで恩恵を受けています。廃熱回収ループを改修する地域冷却事業者により、空気熱源ヒートポンプとボイラーまたは太陽熱パネルを組み合わせたハイブリッドシステムは年平均成長率5.82%と活発な成長が予測されています。水熱源構成はサウジの塩水による汚損とメンテナンスリスクのためニッチにとどまり、1メートルあたりSAR 400~600の掘削コストが東部州の帯水層を超えた地中熱源の展開を制約しています。医療施設での地中対水パイロットは季節的な効率向上を実証していますが、スケールアップのための持続的なコスト削減を待っています。

現地製造への投資家の関心の高まりがPanasonicのAlessaとの提携を促し住宅用空気熱源在庫を拡大させており、Mitsubishi Electric Traneの55℃対応モデルはピーク温度での出力低下に対応しています。ギガプロジェクトのフェーズが進むにつれ、空間冷却と給湯の両方の需要を満たすハイブリッド空気対水プラントが、定着した空気のみのベースを置き換えることなく市場シェアを拡大する見込みです。標準化された高外気温対応プラットフォームは、地熱ループの掘削と腐食の課題が経済的に解決されるまでの技術的橋渡しを提供します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:空気対空気がリード、地中対水が普及拡大

空気対空気ソリューションは2025年に54.42%のシェアを保持し、ヴィラ、アパート、小規模商業施設における空間冷却の優位性を反映しています。プラグアンドプレイの性質により請負業者はユニットを迅速に交換でき、ダウンタイムを低減します。一方、空気対水および地中対水設計は冷水と温水の両方を供給し、同時冷却と衛生温水負荷を持つ用途に適しています。地中対水はNEOMのパイロットが夏のピークと穏やかな冬を通じた一貫したパフォーマンスを示すことで、年平均成長率5.02%と最も速い成長を遂げています。ポリマーコーティングされた熱交換器ループなどの革新が高塩分腐食に対抗し、閉ループグリコール回路が帯水層汚染を防止しています。

一方、ジェッダの2025年オリンピックビレッジのプール複合施設は、抵抗ヒーターのエネルギーを75%削減した統合廃熱回収スキームを実証しました。メーカーはコンデンサー熱を再利用するハイブリッドアーキテクチャを推進し、商業厨房や洗濯施設で実効成績係数5.0以上を達成しています。5年以内に、地中対水ソリューションの成長は、ボーリング掘削を集積した工場間で共有できる工業団地からますます生まれる可能性があり、サウジアラビア ヒートポンプ 市場の技術ミックスをさらに多様化させます。

容量別:中規模が優位、産業規模が加速

中規模の10~50kWユニットは2025年のサウジアラビア ヒートポンプ 市場規模の32.23%を占め、レストラン、クリニック、集合住宅ブロックの典型的な負荷に対応しています。その人気は容易に利用可能な屋上スペースと電気サービスの互換性に起因しています。200kW超のシステムは、高温蒸気または温水を必要とする石油化学、海水淡水化、食品加工の改修に牽引され、年平均成長率5.93%と最も急峻な成長軌道を描いています。HEATENのHeatBoosterなどのメガワット規模のプラットフォームは180~200℃のプロセス熱を供給し、天然ガスボイラーを完全に代替できます。

メーカーは冗長性を構築し資本支出を段階化するために50~100kWシャーシのモジュール並列構成を推奨しています。10kW未満の住宅用機器は飽和と汎用スプリット型エアコンとの激しい価格競争に直面し、需要の上昇余地を抑制しています。NEOMのグリーン水素電解施設からの需要は、事業者が電解槽の廃熱回収を求めるにつれてマルチメガワット規模の受注を追加する可能性が高く、産業規模が従来の建築設備の枠を超えてサウジアラビア ヒートポンプ 市場のより大きなシェアを徐々に獲得することを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:冷却が優位、産業加熱が台頭

空間冷却は2025年の需要の59.82%を占め、容赦ない砂漠の熱への直接的な対応です。夏季のオフィスの典型的な冷却負荷はm²あたり200~250Wであり、コンプレッサーをほぼ年間を通じて稼働させます。しかしプロセス産業は今や蒸気用途向け高温ヒートポンプの経済的可能性を認識しており、産業加熱は2031年までに年平均成長率5.76%で増加すると予測されています。石油化学プラントでの最近のパイロット試験は、これまで大気に放出されていたコンデンサー熱が海水淡水化の予熱器や洗浄槽を駆動できることを検証しました。ホテルや病院の給湯システムは廃熱回収ループを組み込み、冷却と温水の両出力を収益化した場合にシステム成績係数5.0以上を達成しています。

空間暖房は北部の冬季以外では限定的にとどまっていますが、高級ヴィラは低温水回路に基づく12月から2月の快適性のために床暖房システムを設置しています。温室農業、プール加熱、データセンターの廃熱再利用は新たに形成されつつあるニッチを代表しています。個別には小規模であっても、これらの用途はプレミアムマージンを引き付け、サウジアラビア ヒートポンプ 市場のプロバイダーにとって多様化した成長の道筋を浮き彫りにしています。

エンドユーザー別:住宅がリード、産業が急増

住宅顧客は2025年に45.09%のシェアを占め、SEEPリベートが初期費用の障壁を下げ、ヴィラオーナーが電気代の削減を追求することで支えられています。集合住宅タワーの開発業者は、電気サービス接続を拡張することなくサウジ建築基準の目標を満たすために集中型ヒートポンプを統合しています。産業購買者は年平均成長率5.47%と最も速い成長を示しており、同時冷却とクリーンなプロセス熱を必要とする非石油製造セグメントへの多様化によって触媒されています。

商業ビル、モール、オフィス、病院は、ヒートポンプが定着したVRFネットワークと競合する成熟したチャネルを形成しています。しかしながら、ヒートポンプをサービスとして提供するエネルギーサービス会社が延期された改修パイプラインを解放しています。LGのShaker Groupとのパートナーシップ、およびBoschによるJohnson ControlsのHVAC事業の買収が競争を激化させ、保守的な産業購買委員会を安心させる現地製造規模と幅広いアフターサービスカバレッジをもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置別:改修が優位、新築導入が加速

改修プロジェクトは2025年のサウジアラビア ヒートポンプ 市場シェアの55.43%を獲得し、より高い電気料金が発生するようになった老朽化したチラーとスプリットユニットを交換するオーナーの緊急性を反映しています。このセグメントは既存のフットプリントに適合する標準化された屋上・パッケージ交換の恩恵を受けており、請負業者は構造的な変更や長期の許可申請を回避できます。増分設備コストの最大30%をカバーするSEEPリベートが回収期間をさらに短縮し、ピーク需要料金の上昇がモール、病院、ヴィラに高効率への交換を優先させています。空気熱源プラットフォームに精通したインストーラーが試運転エラーを減らしダウンタイムを短縮したことで、施設管理者が建物ごとに段階的に改修を進めることを促しています。料金改革が成熟するにつれ、新築需要が増加しても改修の勢いは安定して維持されると予想されます。

新規設置は2031年までに年平均成長率5.56%で拡大すると予測されており、初日からマスター仕様にヒートポンプを組み込むギガプロジェクトパイプラインに乗っています。NEOM、キディヤ、紅海開発は正味ゼロ目標を達成するために電化された熱システムを要求しており、設計者はVRFやボイラーチラーの組み合わせではなくヒートポンプのためにハイドロニックループと電気サービスを設計しています。複数の50~100kWユニットを積み重ねるモジュール式プラントルームにより段階的な資本支出と冗長性が可能となり、初期コストプレミアムに関する開発業者の懸念を和らげています。標準化された製品プラットフォームとファクトリーセット制御が、ヒートポンプとVRFの歴史的な複雑さの差を縮め、予測期間にわたって新築のサウジアラビア ヒートポンプ 市場規模を改修需要量に近づけています。現地製造とインストーラートレーニングの継続的な成長がコスト差をさらに縮小し、新築建設を長期的な需要への同等の貢献者として位置づけます。

地域分析

リヤドと広域中央地域は、灼熱の夏と肌寒い冬の夜という二重の極端な気候のおかげで早期普及の拠点となっています。キディヤなどのギガプロジェクトは廃熱回収ループを備えた地域冷却スキームを組み込み、ハイブリッド構成のショーケースデータを提供しています。適度な塩分濃度の地域帯水層は、Strataphyの病院プロジェクトのような地熱ボーリングのパイロットを可能にし、地中熱源の実現可能性の証拠を提供しています。

製油所、石油化学、海水淡水化クラスターの本拠地である東部州は、産業用ヒートポンプ導入をリードしています。ジュバイルのプラントでの蒸気・温水回路への廃熱統合は、企業の炭素目標を満たしながら天然ガス依存を削減します。沿岸の湿度が高い潜熱負荷を生み出し、ヒートポンプが直膨式チラーを上回る条件となっています。帯水層の塩分濃度が低いことが地中熱源投資をさらに後押しし、EDFの2025年のTaqaとの覚書が地域の地熱地域冷却を探求しています。

西部州の観光ハブ、特にジェッダと紅海リゾートは、熱排出をプールと給湯用途に転用する空気対水システムに注力しています。海水浸入により塩分濃度が許容範囲を超えるため地中熱源の普及は遅れていますが、持続可能性の実績を示したい高級ホテルではハイブリッド空気熱源オプションが普及しています。タブークのNEOMは沿岸の海風と砂漠の広大な土地を融合させ、正味ゼロの青写真の一環として住宅、産業、交通ゾーン全体に電化されたHVACを展開し、北西回廊の長期的な需要を強化しています。

競合環境

グローバルな既存企業であるDaikin、Mitsubishi Electric、Carrier、Trane Technologies、LG Electronicsは、欧州の専門メーカーとアジアの大量生産サプライヤーとともに中程度の集中度の市場を共有しています。ビジョン2030の現地化要件がグリーンフィールド工場を促進しており、Daikinのジェッダ ハイドロニックライン、LGのShaker Groupとのリヤド75万台工場、CarrierのAlatとのVRF合弁事業が、国内投資に積極的な企業へのシェアを傾けています。BoschによるJohnson ControlsのHVAC部門の80億米ドルの買収は、制御、チラー、アフターサービスのポートフォリオを一つの屋根の下に統合し、産業・商業アカウントをめぐる競争を激化させました。

NIBE、Stiebel Eltron、GREE、Mideaは地中熱源や高温プラットフォームなどのニッチを狙っていますが、既存企業のリーチに匹敵するサービスネットワークをまだ拡大する必要があります。技術差別化は50℃超の外気温で容量を維持できる冷媒の選択に軸足を置いており、Mitsubishi Electric TraneのR454Cベースの製品が高外気温対応機器の新たなベンチマークを設定しています。

地域冷却廃熱回収改修とメガワット規模のプロセス熱用途は、HEATENやUpheatなどの新規参入者が150~200℃対応機器で開拓する未開拓の白地スペースとして残っています。SASO効率基準への準拠がゲーティングファクターとして機能し、社内試験施設を持つプレーヤーが認証を迅速化してリベート対象受注を獲得し、シェアをさらに集中させています。

サウジアラビア ヒートポンプ 産業リーダー

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Trane Technologies plc

Carrier Global Corporation

Bosch Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mitsubishi Electric Trane HVACは、R454C冷媒を使用し55℃外気温・74℃出口水温に対応した40kWヒートポンプ、エコダンプロCAHVラインを発売しました。

- 2025年11月:CarrierとGoogle Cloudは、ヒートポンプとバッテリー蓄電を組み合わせてグリッドレジリエンスを実現するAI搭載ホームエネルギープラットフォームを発表しました。

- 2025年11月:Panasonic Marketing Middle East and AfricaはAlessaと提携し、サウジアラビア全土での空気熱源システムの流通を拡大しました。

- 2025年9月:サウジアラビア標準・計量・品質機構は、以下の規定に基づく最低季節エネルギー効率閾値を引き上げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、サウジアラビアのヒートポンプ市場を、住宅・商業・産業・公共施設における空調または衛生給湯を提供する、電気駆動の空気熱源・水熱源・地中熱源システム(リバーシブルユニットを含む)の全体として定義する。国内で計上された機器販売、設置収益、およびサービス契約(輸入品・国内組立品を問わず)が価値プールを構成する。

スコープ除外:ポータブルエアコンユニット、蒸気圧縮段階を持たない太陽熱コレクター、および産業廃熱回収ループは対象範囲外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷却

- 家庭用・衛生用温水

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

地元のHVACコントラクター、プロジェクトコンサルタント、電力会社代表者、および機器ディストリビューターとの電話インタビューおよび構造化アンケートにより、標準的な設置コスト、交換サイクル、NEOMおよびレッドシーのギガプロジェクトにおける改修工事の割合を検証した。リヤド、ジェッダ、ダンマーム、タブークにわたる対話により、地理的バランスを確保しつつ、SEEPプログラムにおけるインセンティブの活用状況を明確化した。

デスクリサーチ

サウジアラビアエネルギー省のエネルギーバランス統計、サウジアラビア・ザカット・税務・税関庁の通関データ、および年間床面積増加を示す地方・農村問題・住宅省の建築許可リリースを活用した。さらに、グリッド料金に関するGCC相互接続機構、効率ベンチマークに関する国際エネルギー機関、冷媒およびコンプレッサーの革新を追跡するQuestelを通じた特許出願など、地域の業界団体からの情報も取り入れた。企業の財務報告書、投資家向け資料、および信頼性の高いビジネス報道がこれらの公開情報源を補完した。上記の例は参照資料の幅広さを示すものであり、相互確認および文脈把握のために多数の追加文書が精査された。

市場規模推計と予測

冷暖房負荷に割り当てられた電力販売に基づくトップダウン再構築を最初に完了し、次にディストリビューターチャネル調査からの平均販売価格×数量推計のサンプリングにより検証した。主要変数には、州別の平均冷房度日数、新規住宅完工数、ホテル客室数の増加、グリッド料金エスカレーター、および典型的な季節成績係数の改善が含まれる。これらの指標を過去の出荷データに関連付けた多変量回帰が予測の基盤となっており、シナリオは2030年までの5.8%CAGRを確定する前に一次専門家によるストレステストが実施された。チャネルデータのギャップは、主要OEMの生産能力積み上げにより補完され、輸入申告に対して正規化された。

データ検証と更新サイクル

モデル出力は独立した指標に対する分散閾値を通過し、その後シニアアナリストが前提条件を審査する。レポートは年次で更新され、政策変更または需要ショックによって中間更新がトリガーされ、すべての納品は最新の情報をクライアントに提供するため、新たなデータスイープが先行して実施される。

当社のKSAヒートポンプベースラインが信頼を得る理由

公表数値が乖離するのは、各社がスコープフィルターを異なる形で選択し、料金パスの想定が異なるか、またはデータを不均一なスケジュールで更新するためである。

主要なギャップ要因には以下が含まれる:一部の調査では年間収益ではなく設置ベースを引用し、他の調査では改修販売を除外し、一部ではインバーター採用と国内組立インセンティブの影響を過大または過小評価する一定のASP成長を適用している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 6億7,950万米ドル(2025年) | Mordor Intelligence | - |

| 4億5,430万米ドル(2024年) | 地域コンサルタントA | 改修セグメントを除外し、固定為替レートを使用 |

| 1,020万米ドル(2023年) | 業界誌B | 産業用ヒートポンプのみに焦点を当て、住宅およびサービス収益を除外 |

総合的に見ると、この比較はMordorのアナリストが現実的なスコープ、タイムリーな価格更新、および二重検証ステップのバランスを取っており、意思決定者に戦略的計画のための信頼性が高く透明性のあるベースラインを提供していることを示している。

レポートで回答される主要な質問

2031年までのサウジアラビア ヒートポンプ 市場の現在および予測される価値は?

このセクターは2025年に6億7,943万米ドル相当であり、2026年には7億1,857万米ドルと推定され、2031年には9億3,421万米ドルに達すると予想されており、年平均成長率5.39%を反映しています。

サウジアラビアのヒートポンプ市場で最も人気のある容量範囲はどれですか?

10~50kW定格のシステムが2025年の設置件数で32.23%のシェアをリードしており、レストラン、クリニック、集合住宅に適しているためです。

最近の電気料金改革はサウジアラビアにおけるヒートポンプの普及にどのような影響を与えていますか?

kWhあたりSAR 0.22~0.32の商業料金が回収期間を3~5年に短縮し、多くのオーナーが老朽化したチラーを高効率ヒートポンプに交換するよう促しています。

空間冷却を超えてヒートポンプで最も速く成長している用途はどれですか?

産業・プロセス加熱は、石油化学、食品、海水淡水化プラントが高温電動ユニットに切り替えるにつれて年平均成長率5.76%の軌道に乗っています。

商業ビルでのヒートポンプのより広い普及を依然として遅らせているハードルは何ですか?

認定インストーラーの数が限られていることとVRFシステムへの定着した選好が、試運転を遅らせ一部のプロジェクトエンジニアを躊躇させています。

NEOMのようなギガプロジェクトはヒートポンプの将来需要をどのように形成していますか?

NEOM、キディヤ、紅海リゾートの正味ゼロ設計規則が電化されたHVACを義務付け、高外気温対応の現地製造ヒートポンプに対する複数年にわたるパイプラインを創出しています。

最終更新日: