Taille et part du marché des pompes à chaleur en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

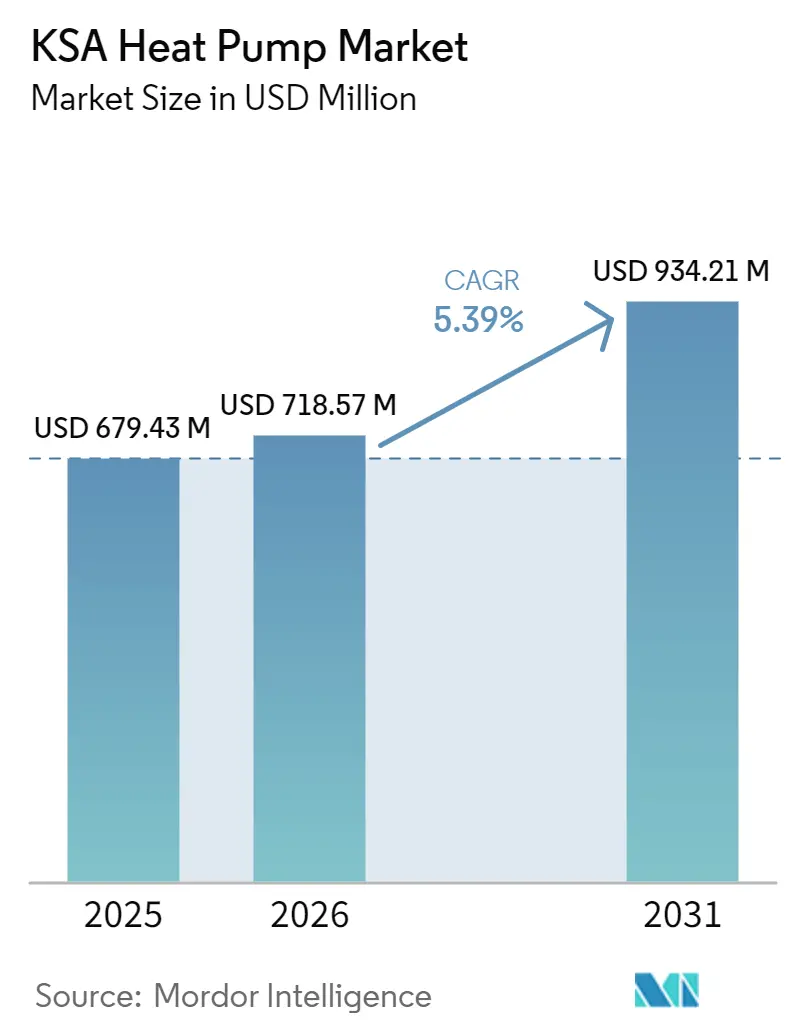

| Taille du marché de l'année de base (2025) | 679.43 Millions de dollars américains |

| Taille du Marché (2026) | 718.57 Millions de dollars américains |

| Taille du Marché (2031) | 934.21 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

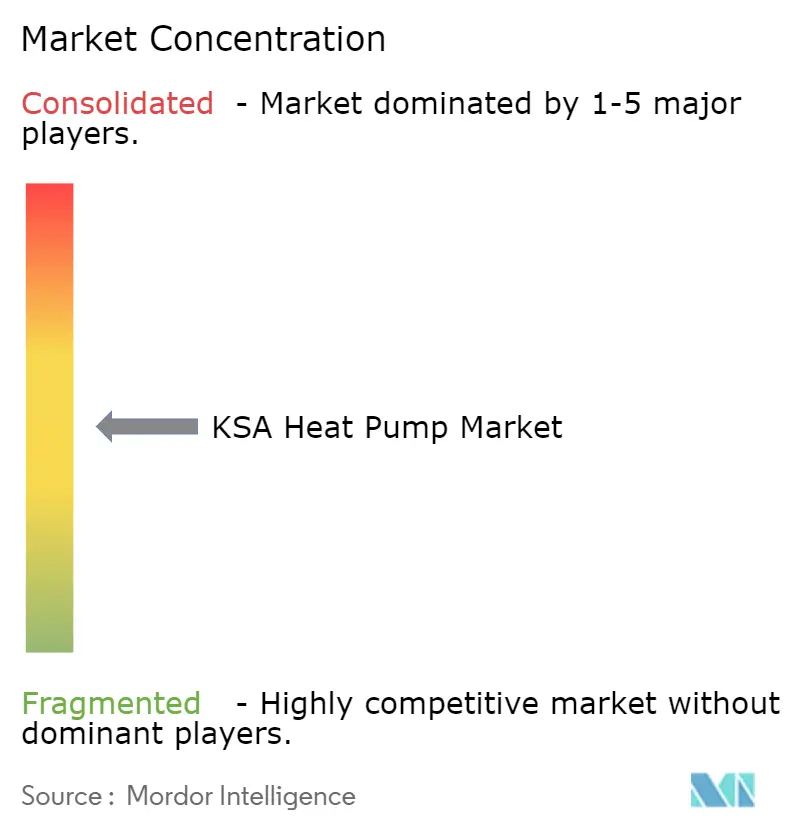

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Arabie Saoudite par Mordor Intelligence

La taille du marché des pompes à chaleur en Arabie Saoudite était évaluée à 679,43 millions USD en 2025 et devrait croître de 718,57 millions USD en 2026 pour atteindre 934,21 millions USD d'ici 2031, à un TCAC de 5,39 % durant la période de prévision (2026-2031). L'expansion du pipeline de construction de méga-projets, la hausse des tarifs d'électricité pénalisant le refroidissement inefficace et les mandats d'efficacité de la Vision 2030 orientent les acheteurs vers des solutions de pompes à chaleur électriques. Les températures estivales extrêmes dépassant régulièrement 50 °C intensifient la demande de refroidissement, tandis que les industries de processus cherchent à récupérer la chaleur résiduelle pour les besoins en eau chaude et en vapeur. Les fournisseurs mondiaux et régionaux localisent leur production pour répondre à la préférence pour le contenu saoudien, et les programmes de formation des installateurs comblent progressivement le déficit de compétences qui retardait auparavant la mise en service des projets. Bien que les systèmes à débit de fluide frigorigène variable (VRF) dominent encore de nombreuses spécifications commerciales, l'économie du cycle de vie comparatif évolue décisivement en faveur des pompes à chaleur à haute tolérance aux températures ambiantes élevées.

Principaux enseignements du rapport

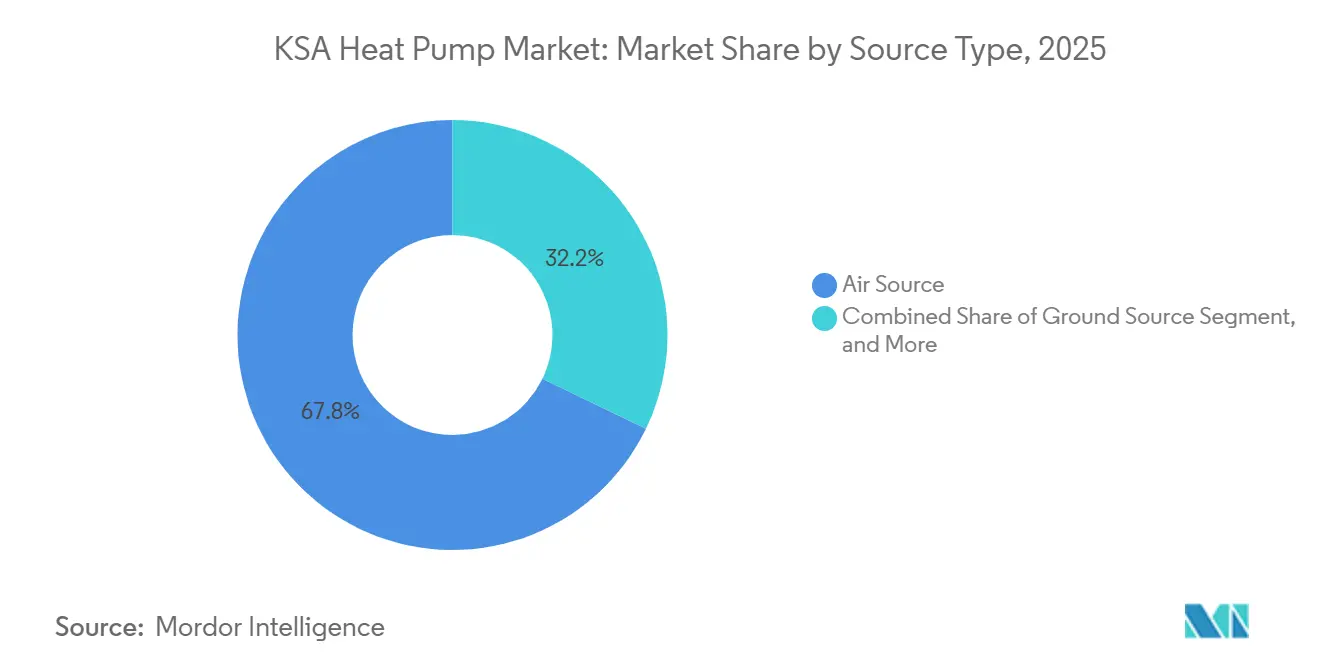

- Par type de source, les systèmes à source d'air ont dominé avec une part de revenus de 67,81 % en 2025, tandis que les configurations hybrides devraient afficher le TCAC le plus rapide de 5,82 % jusqu'en 2031.

- Par technologie, la technologie air-air représentait une part de 54,42 % en 2025, et les unités sol-eau devraient se développer à un TCAC de 5,02 % sur 2026-2031 dans le marché des pompes à chaleur en Arabie Saoudite.

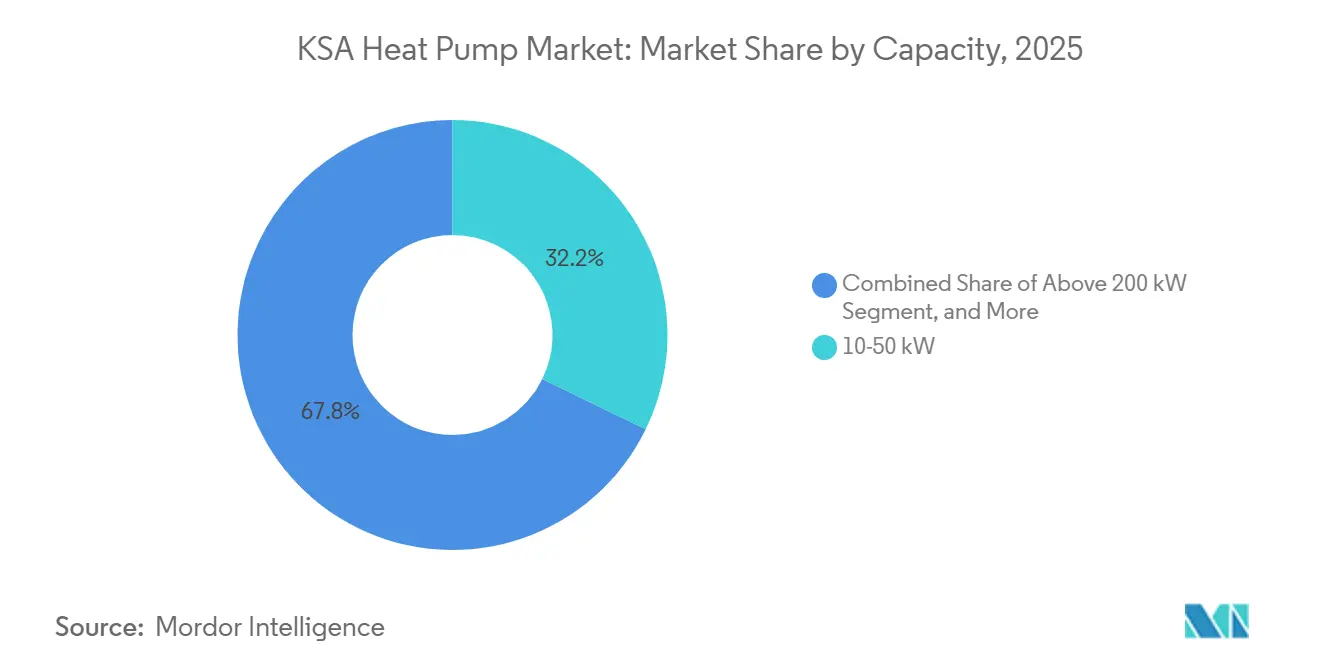

- Par capacité, la tranche 10-50 kilowatts a capté 32,23 % de la part du marché des pompes à chaleur en Arabie Saoudite en 2025, et les unités industrielles de plus de 200 kilowatts sont positionnées pour croître à un TCAC de 5,93 % jusqu'en 2031.

- Par application, le refroidissement des espaces a dominé avec 59,82 % de la taille du marché des pompes à chaleur en Arabie Saoudite en 2025, tandis que le chauffage industriel et de processus devrait progresser à un TCAC de 5,76 % durant la fenêtre de prévision.

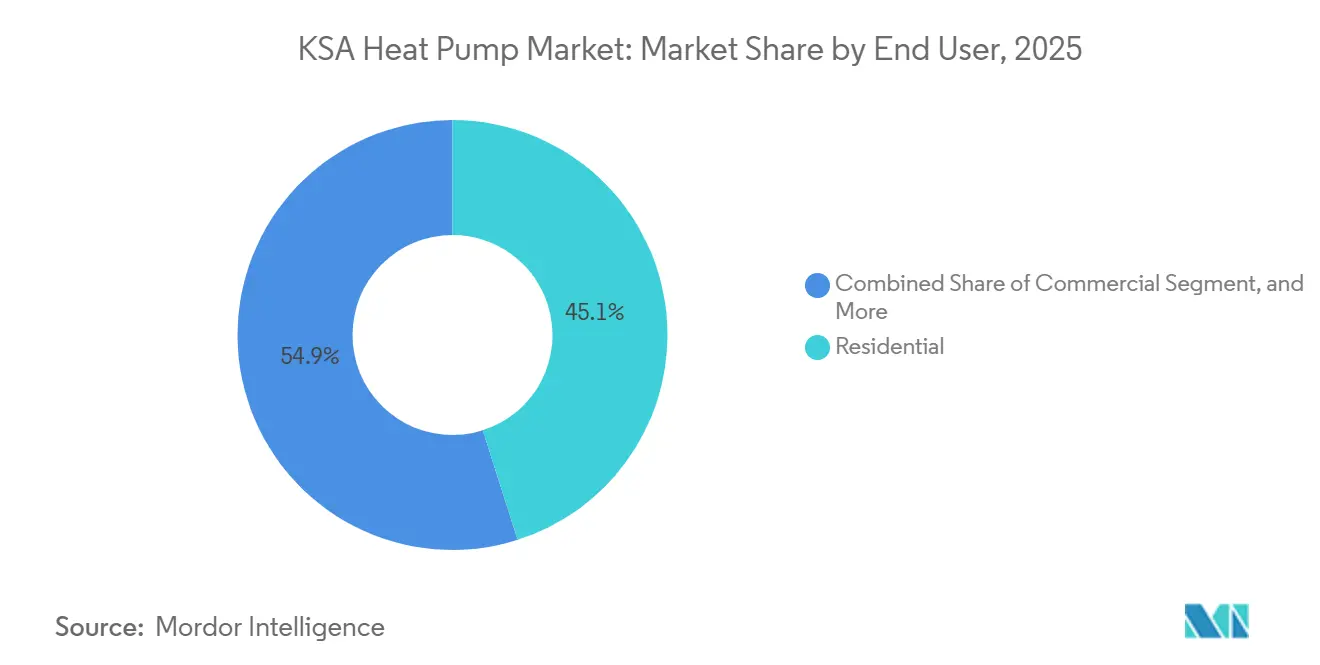

- Par utilisateur final, les utilisateurs résidentiels détenaient une part de 45,09 % en 2025, tandis que les installations industrielles devraient enregistrer le TCAC le plus rapide de 5,47 % sur le marché des pompes à chaleur du Royaume d'Arabie Saoudite.

- Par installation, les projets de rénovation représentaient 55,43 % des installations de 2025, et les déploiements dans les nouvelles constructions devraient augmenter à un TCAC de 5,56 % alors que les plans directeurs des méga-projets spécifient les pompes à chaleur dès le premier jour.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le pipeline de construction de NEOM et d'autres méga-projets continue de stimuler la demande en CVC | +1.2% | National, concentré à NEOM, Red Sea Project, Qiddiya | Moyen terme (2-4 ans) |

| La hausse des tarifs d'électricité suite aux réformes des subventions énergétiques encourage les pompes à chaleur écoénergétiques | +0.9% | National, fort impact dans les segments commercial et industriel | Court terme (≤ 2 ans) |

| Les températures estivales extrêmes atteignant 50 °C augmentent les charges de refroidissement | +0.7% | National, pic à Riyad, Province orientale, déserts intérieurs | Long terme (≥ 4 ans) |

| Les remises SEEP de la Vision 2030 saoudienne favorisent l'adoption des pompes à chaleur | +0.6% | National, adoption précoce à Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Les opérateurs de refroidissement urbain ajoutant des boucles de récupération de chaleur ouvrent des opportunités hybrides | +0.4% | Riyad, Djeddah, Dammam, King Abdullah Economic City | Moyen terme (2-4 ans) |

| Les usines de dessalement à hydrogène vert spécifiant des pompes à chaleur industrielles pour l'utilisation de la chaleur résiduelle | +0.3% | NEOM, Ras Al-Khair, Yanbu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le pipeline de construction de NEOM et d'autres méga-projets continue de stimuler la demande en CVC

Les développements multimilliardaires d'Arabie Saoudite, NEOM, Qiddiya et les stations balnéaires de la mer Rouge, intègrent des objectifs opérationnels zéro émission nette qui spécifient des systèmes thermiques électrifiés, créant une demande constante de pompes à chaleur à haute tolérance aux températures ambiantes élevées. Les plans directeurs allouent une capacité de refroidissement urbain centralisée avec des boucles de récupération de chaleur intégrées, une configuration qui améliore l'économie des pompes à chaleur hybrides.[1]NEOM Company, "Normes de construction durable de The Line et OXAGON," neom.com Les règles d'approvisionnement favorisent la fabrication locale, incitant Daikin, LG et Carrier à poser les premières pierres d'usines saoudiennes qui alimenteront directement les chaînes d'approvisionnement des méga-projets en unités hydroniques et à source d'air. Les calendriers de construction s'étendant bien dans la prochaine décennie ancrent la demande à moyen terme, tandis que les déploiements progressifs de townships assurent des volumes au-delà de 2030. Le flux continu de parcelles à usage mixte, hôtelières et industrielles sous l'égide des méga-projets offre aux entrepreneurs une charge de travail prévisible, ce qui accélère à son tour le développement des compétences des installateurs. À mesure que les premières phases entrent en service, les données d'exploitation issues des bancs d'essai à haute température ambiante devraient valider les performances annoncées et stimuler la réplication dans les zones de deuxième vague.

La hausse des tarifs d'électricité suite aux réformes des subventions énergétiques encourage les pompes à chaleur écoénergétiques

Les réformes tarifaires ont porté les tarifs commerciaux à 0,22-0,32 SAR (0,06-0,08 USD) par kWh, modifiant les comparaisons de coût sur la durée de vie en faveur des pompes à chaleur offrant des coefficients de performance supérieurs à 3,0.[2]Saudi Electricity Company, "Guide tarifaire 2025," se.com.sa Les centres commerciaux, hôpitaux et hôtels rénovent leurs anciens refroidisseurs avec des unités air-eau qui réduisent les charges de pointe dépassant 60 SAR (15 USD) par kW durant les mois d'été. Les opérateurs industriels exploitant la chaleur du condenseur pour les besoins simultanés en eau chaude rapportent des valeurs de COP effectives supérieures à 5,0, comprimant les périodes de retour sur investissement à aussi peu que trois ans. Les audits énergétiques imposés par les services publics dans le cadre de Tarshid ajoutent une urgence réglementaire, incitant les retardataires à opter pour des rénovations à haute efficacité. Bien que les économies résidentielles par ménage soient moindres, les promoteurs de logements collectifs adoptent désormais des pompes à chaleur centrales pour se conformer aux seuils de performance du Code de construction saoudien. Le signal de prix est immédiat et national, faisant de ce moteur un facteur particulièrement puissant à court terme.

Les températures estivales extrêmes atteignant 50 °C augmentent les charges de refroidissement

Les pics ambiants dépassant 50 °C à Riyad et Dammam testent les limites de la climatisation conventionnelle ; les compresseurs se déclassent et les fluides frigorigènes se dégradent sous un stress thermique continu. Les nouveaux modèles à haute tolérance aux températures ambiantes élevées, tels que l'ecodan Pro CAHV de Mitsubishi Electric Trane, homologué pour un fonctionnement à 55 °C, maintiennent la puissance nominale et réduisent les taux de défaillance.[3]Mitsubishi Electric Trane HVAC, "Fiche produit ecodan Pro CAHV," mitsubishielectric-trane.com Le climat rigoureux amplifie également la valeur de la récupération de chaleur, car la chaleur résiduelle des cuisines et des centres de données peut être redirigée vers le stockage d'eau chaude sanitaire plutôt que rejetée à l'extérieur. Les modèles climatiques du Centre national de météorologie projettent une hausse supplémentaire de 1,5 à 2,0 °C d'ici 2040, prolongeant la saison de refroidissement et soutenant la demande à long terme. Des disparités régionales émergent ; les villes intérieures adoptent en premier les unités tolérantes aux hautes températures, tandis que les zones côtières se concentrent sur l'efficacité de la déshumidification. Les fabricants capables de garantir une capacité stable dans les conditions ambiantes de pointe acquièrent un avantage concurrentiel décisif.

Les remises SEEP de la Vision 2030 saoudienne favorisent l'adoption des pompes à chaleur

Le Programme saoudien d'efficacité énergétique rembourse 20 à 30 % des coûts d'équipement supplémentaires pour les acheteurs résidentiels et les petits commerces qui remplacent leurs anciennes unités par des pompes à chaleur à haute efficacité.[4]Centre saoudien d'efficacité énergétique, "Programme d'incitation SEEP," seec.gov.sa Des remises allant jusqu'à 3 000 SAR (800 USD) par système résidentiel éligible améliorent l'accessibilité financière sur le marché des villas sensibles aux prix. Les incitations commerciales structurées sous forme de crédits d'impôt récompensent les projets dépassant 500 000 SAR (133 000 USD) de dépenses éligibles, orientant les bureaux de taille moyenne, les hôtels et les complexes commerciaux vers des solutions air-eau centralisées. L'alignement entre le SEEP, la norme saoudienne SASO 2874:2025 et les permis municipaux simplifie la conformité ; les installateurs livrent des équipements pré-certifiés avec la certitude que les inspections seront validées sans délai. Les services publics superposant des tarifs à heures creuses aux remises améliorent encore davantage le modèle économique en récompensant le fonctionnement hors pointe. La combinaison de leviers financiers et réglementaires maintient l'élan à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pénurie d'installateurs certifiés de pompes à chaleur limite l'assurance qualité | -0.5% | National, aigu en dehors du couloir Riyad-Djeddah-Dammam | Court terme (≤ 2 ans) |

| La domination des systèmes VRF dans les bâtiments commerciaux évince les pompes à chaleur | -0.4% | Quartiers commerciaux urbains à Riyad, Djeddah, Dammam, Al Khobar | Moyen terme (2-4 ans) |

| Coûts d'investissement initiaux élevés par rapport aux systèmes conventionnels de climatisation et de refroidissement | -0.3% | National, affecte les acheteurs résidentiels et les petits commerces sensibles aux prix | Court terme (≤ 2 ans) |

| Les eaux souterraines à haute salinité entravent l'efficacité des boucles géothermiques en dehors de la Province orientale | -0.2% | Province occidentale, Frontière du Nord, Tabuk | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie d'installateurs certifiés de pompes à chaleur limite l'assurance qualité

La base d'installateurs, historiquement formée sur les climatiseurs split, manque souvent de compétences en charge de fluide frigorigène, en équilibrage hydronique et en mise en service des systèmes de contrôle. Le programme F-Gas d'Eurovent Middle East avait certifié moins de 500 techniciens saoudiens d'ici 2025, bien en deçà des 5 000 à 7 000 nécessaires pour soutenir la croissance prévue des installations.[5]Eurovent Middle East, "Rapport sur l'adoption de la certification F-Gas 2025," eurovent-me.eu Les pénuries de compétences entraînent des coûts de rappel liés aux fuites et aux mauvais positionnements de capteurs, érodant la confiance des acheteurs, notamment dans le segment résidentiel où la supervision technique est minimale. Les fabricants ont ouvert des centres de formation ; LG s'est associé à la Corporation de formation technique et professionnelle pour développer un programme de CVC adapté au climat tropical, mais les premières promotions diplômées ne renforceront significativement la main-d'œuvre qu'après 2027. Dans les villes secondaires telles que Tabuk et Hail, la capacité limitée des entrepreneurs retarde les calendriers de projet, incitant certains promoteurs à importer de la main-d'œuvre à un coût plus élevé. Une initiative coordonnée de montée en compétences reste essentielle pour débloquer les volumes à court terme.

La domination des systèmes VRF dans les bâtiments commerciaux évince les pompes à chaleur

Le VRF a capté environ 0,194 milliard USD des dépenses CVC commerciales saoudiennes en 2024, offrant une évolutivité modulaire et un contrôle par zone que les concepteurs maîtrisent bien. La coentreprise de Carrier avec Alat, soutenu par le PIF, pour fabriquer des unités VRF localement renforce la position dominante en assurant la certitude d'approvisionnement dans le cadre des règles de contenu de la Vision 2030.[6]Carrier Global Corporation, "Annonce de la coentreprise Alat," carrier.com Les pompes à chaleur reposant sur une distribution hydronique se heurtent à une résistance dans les spécifications car les tuyaux d'eau glacée et les locaux techniques ajoutent de la complexité de conception et des pénalités de surface au sol. Les ingénieurs en mécanique sous pression de calendrier se rabattent sur le modèle VRF familier même lorsque les modèles de cycle de vie montrent un coût total de possession inférieur pour les pompes à chaleur. Les fournisseurs commercialisent désormais des pompes à chaleur air-air qui imitent le routage du fluide frigorigène VRF tout en offrant des avantages de récupération de chaleur, mais l'acceptation reste limitée dans les pipelines de tours de grande hauteur à Riyad et Djeddah. Sans des incitations politiques plus fortes ou des vitrines de démonstration, le VRF pourrait continuer à capter la demande à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : domination de la source d'air face à l'innovation hybride

Les unités à source d'air ont sécurisé 67,81 % des installations de 2025, soulignant leur adéquation aux travaux de rénovation où les remplacements de groupes en toiture évitent le forage ou les travaux côté eau. La standardisation des produits sur des gammes de 5 à 200 kW et les commandes préréglées en usine réduisent les erreurs de mise en service et raccourcissent les cycles de projet. Le marché des pompes à chaleur en Arabie Saoudite bénéficie des partenariats de Daikin, LG et Panasonic qui canalisent la production localisée via des distributeurs établis, maintenant des délais de livraison courts. Les systèmes hybrides, qui combinent des pompes à chaleur à source d'air avec des chaudières ou des panneaux solaires thermiques, sont prévus à un TCAC soutenu de 5,82 % alors que les opérateurs de refroidissement urbain rénovent des boucles de récupération de chaleur. Les configurations à source d'eau restent de niche en raison des risques d'encrassement et de maintenance dans les eaux salines d'Arabie Saoudite, tandis que les coûts de forage de 400 à 600 SAR par mètre contraignent le déploiement géothermique au-delà des aquifères de la Province orientale. Les pilotes sol-eau dans des établissements de santé démontrent des gains d'efficacité saisonniers mais attendent une réduction soutenue des coûts pour passer à l'échelle.

L'appétit croissant des investisseurs pour la fabrication locale a stimulé l'alliance de Panasonic avec Alessa pour développer les stocks résidentiels à source d'air, et les modèles homologués à 55 °C de Mitsubishi Electric Trane répondent désormais au déclassement aux températures de pointe. À mesure que les phases des méga-projets progressent, les installations hybrides air-eau satisfaisant à la fois le refroidissement des espaces et la demande en eau chaude sanitaire sont appelées à élargir leur part de marché sans déplacer la base établie air uniquement. Les plateformes standardisées à haute tolérance aux températures ambiantes élevées constituent un pont technologique jusqu'à ce que les défis de forage et de corrosion des boucles géothermiques soient résolus économiquement.

Par technologie : l'air-air en tête, le sol-eau gagne du terrain

Les solutions air-air détenaient une part de 54,42 % en 2025, reflétant la domination du refroidissement des espaces dans les villas, les appartements et les petits locaux commerciaux. Leur nature plug-and-play permet aux entrepreneurs de remplacer rapidement les unités, réduisant les temps d'arrêt. À l'inverse, les conceptions air-eau et sol-eau fournissent à la fois de l'eau glacée et de l'eau chaude, convenant aux applications avec des charges simultanées de refroidissement et d'eau chaude sanitaire. Le sol-eau est le segment à la croissance la plus rapide avec un TCAC de 5,02 % alors que les pilotes de NEOM démontrent des performances constantes lors des pics estivaux et des hivers doux. Des innovations telles que les boucles d'échangeurs de chaleur à revêtement polymère contrent la corrosion due à la haute salinité, tandis que les circuits glycolés en boucle fermée évitent la contamination des aquifères.

Par ailleurs, le complexe de piscines du Village olympique 2025 à Djeddah a démontré un schéma de récupération de chaleur intégré qui a réduit l'énergie des résistances chauffantes de 75 %. Les fabricants promeuvent désormais des architectures hybrides qui récupèrent la chaleur du condenseur, poussant les COP effectifs au-dessus de 5,0 dans les cuisines commerciales et les blanchisseries. Dans cinq ans, la croissance des solutions sol-eau pourrait provenir de plus en plus des zones industrielles où le forage de puits peut être partagé entre des usines regroupées, diversifiant davantage le mix technologique dans le marché des pompes à chaleur en Arabie Saoudite.

Par capacité : la gamme intermédiaire domine, l'échelle industrielle s'accélère

Les unités de taille intermédiaire de 10 à 50 kW représentaient 32,23 % de la taille du marché des pompes à chaleur en Arabie Saoudite en 2025, correspondant aux charges typiques des restaurants, cliniques et immeubles collectifs. Leur popularité découle des emplacements en toiture facilement disponibles et de la compatibilité avec les raccordements électriques existants. Les systèmes de plus de 200 kW affichent la trajectoire de croissance la plus forte avec un TCAC de 5,93 %, alimentée par les rénovations pétrochimiques, de dessalement et de transformation alimentaire nécessitant de la vapeur à haute température ou de l'eau chaude. Les plateformes à l'échelle du mégawatt telles que le HeatBooster de HEATEN fournissent de la chaleur de processus à 180-200 °C et peuvent entièrement remplacer les chaudières à gaz naturel.

Les fabricants préconisent des configurations parallèles modulaires de châssis de 50 à 100 kW pour assurer la redondance et étaler les dépenses en capital. Les machines résidentielles de moins de 10 kW font face à une saturation et à une forte concurrence par les prix des climatiseurs split de grande diffusion, atténuant le potentiel de croissance des volumes. La demande des installations d'électrolyse à hydrogène vert de NEOM est susceptible d'ajouter des commandes de plusieurs mégawatts alors que les opérateurs cherchent à récupérer la chaleur résiduelle des électrolyseurs, indiquant que l'échelle industrielle va progressivement tailler une plus grande part du marché des pompes à chaleur en Arabie Saoudite au-delà des limites traditionnelles des services aux bâtiments.

Par application : le refroidissement prévaut, le chauffage industriel émerge

Le refroidissement des espaces a représenté 59,82 % de la demande en 2025, réponse directe à la chaleur désertique implacable. Les charges de refroidissement typiques des bureaux de 200 à 250 W par m² en été maintiennent les compresseurs en fonctionnement presque toute l'année. Pourtant, les industries de processus reconnaissent désormais le potentiel économique des pompes à chaleur à haute température pour les besoins en vapeur ; le chauffage industriel devrait progresser à un TCAC de 5,76 % jusqu'en 2031. Des bancs d'essai pilotes récents dans des usines pétrochimiques ont validé que la chaleur du condenseur précédemment rejetée dans l'atmosphère peut alimenter des préchauffeurs de dessalement ou des bains de nettoyage. Les systèmes d'eau chaude sanitaire dans les hôtels et les hôpitaux intègrent des boucles de récupération de chaleur qui poussent les COP système au-dessus de 5,0 lorsque les sorties de refroidissement et d'eau chaude sont toutes deux monétisées.

Le chauffage des espaces reste marginal en dehors des hivers du nord, bien que les villas de luxe installent des systèmes de plancher chauffant pour le confort de décembre à février basés sur des circuits d'eau à basse température. L'agriculture en serre, le chauffage des piscines et la réutilisation de la chaleur résiduelle des centres de données représentent des niches en cours de formation. Même si elles sont individuellement modestes, ces applications attirent des marges premium et mettent en évidence des voies de croissance diversifiées pour les fournisseurs sur le marché des pompes à chaleur en Arabie Saoudite.

Par utilisateur final : le résidentiel en tête, l'industriel en forte progression

Les clients résidentiels représentaient 45,09 % de la part en 2025, soutenus par les remises SEEP réduisant les barrières initiales et par les propriétaires de villas cherchant à réduire leurs factures d'électricité. Les promoteurs de tours d'habitation collective intègrent des pompes à chaleur centralisées pour satisfaire les objectifs du Code de construction saoudien sans étendre les raccordements électriques. Les acheteurs industriels affichent le TCAC le plus rapide de 5,47 %, catalysé par la diversification vers des segments de fabrication non pétroliers nécessitant simultanément du refroidissement et de la chaleur de processus propre.

Les bâtiments commerciaux, centres commerciaux, bureaux, hôpitaux, constituent un canal mature où les pompes à chaleur rivalisent avec les réseaux VRF bien établis ; néanmoins, les sociétés de services énergétiques proposant des contrats de pompe à chaleur en tant que service débloquent des pipelines de rénovation différés. Le partenariat de LG avec Shaker Group et l'acquisition par Bosch de l'activité CVC de Johnson Controls intensifient la concurrence, apportant une échelle de fabrication localisée et une couverture après-vente plus large qui rassurent les comités d'achat industriels conservateurs.

Par installation : la rénovation domine tandis que l'adoption dans les nouvelles constructions s'accélère

Les projets de rénovation ont capté 55,43 % de la part du marché des pompes à chaleur en Arabie Saoudite en 2025, reflétant l'urgence des propriétaires à remplacer les anciens refroidisseurs et unités split qui entraînent désormais des charges d'électricité plus élevées. Le segment bénéficie de remplacements standardisés en toiture et en groupes qui s'adaptent aux emplacements existants, permettant aux entrepreneurs d'éviter les modifications structurelles et les longues procédures de permis. Les remises SEEP couvrant jusqu'à 30 % du coût d'équipement supplémentaire réduisent encore les périodes de retour sur investissement, tandis que la hausse des frais de pointe pousse les centres commerciaux, hôpitaux et villas à prioriser les échanges à haute efficacité. La familiarité des installateurs avec les plateformes à source d'air a réduit les erreurs de mise en service et raccourci les temps d'arrêt, encourageant les gestionnaires d'installations à planifier les rénovations bâtiment par bâtiment. À mesure que la réforme tarifaire arrive à maturité, l'élan de rénovation devrait se maintenir même si les volumes de nouvelles constructions augmentent.

Les nouvelles installations devraient se développer à un TCAC de 5,56 % jusqu'en 2031, portées par le pipeline de méga-projets qui intègre les pompes à chaleur dans les spécifications directrices dès le premier jour. NEOM, Qiddiya et les développements de la mer Rouge insistent sur des systèmes thermiques électrifiés pour atteindre les objectifs zéro émission nette, de sorte que les concepteurs dimensionnent les boucles hydroniques et les raccordements électriques pour les pompes à chaleur plutôt que pour les combinaisons VRF ou chaudière-refroidisseur. Les locaux techniques modulaires empilant plusieurs unités de 50 à 100 kW permettent un déploiement progressif du capital et la redondance, atténuant les préoccupations des promoteurs concernant les surcoûts initiaux. Les plateformes de produits standardisées et les commandes préréglées en usine estompent désormais l'écart de complexité historique entre les pompes à chaleur et le VRF, rapprochant la taille du marché des pompes à chaleur en Arabie Saoudite pour les nouvelles constructions des volumes de rénovation sur l'horizon de prévision. La croissance continue de la fabrication locale et de la formation des installateurs réduira encore les différentiels de coûts, positionnant la nouvelle construction comme un contributeur égal à la demande à long terme.

Analyse géographique

Riyad et la région centrale au sens large ancrent l'adoption précoce grâce aux doubles extrêmes des étés torrides et des nuits d'hiver fraîches. Des méga-projets tels que Qiddiya intègrent des schémas de refroidissement urbain avec des boucles de récupération de chaleur, fournissant des données de démonstration pour les configurations hybrides. Les aquifères locaux de salinité modérée permettent des forages géothermiques pilotes comme le projet hospitalier de Strataphy, offrant des preuves de la viabilité de la source souterraine.

La Province orientale, qui abrite des clusters de raffineries, de pétrochimie et de dessalement, est en tête du déploiement des pompes à chaleur industrielles. L'intégration de la chaleur résiduelle dans les circuits de vapeur et d'eau chaude des usines de Jubail réduit la dépendance au gaz naturel tout en satisfaisant les objectifs carbone des entreprises. L'humidité côtière crée des charges latentes élevées, une condition dans laquelle les pompes à chaleur surpassent les refroidisseurs à détente directe. La plus faible salinité des aquifères favorise davantage les investissements en source souterraine ; le mémorandum d'EDF de 2025 avec Taqa explore le refroidissement urbain géothermique dans la région.

Les pôles touristiques de la Province occidentale, notamment Djeddah et les stations balnéaires de la mer Rouge, se concentrent sur les systèmes air-eau qui canalisent le rejet de chaleur vers les piscines et les besoins en eau chaude sanitaire. L'adoption de la source souterraine est freinée par l'intrusion d'eau de mer augmentant la salinité au-delà des tolérances, mais les options hybrides à source d'air prospèrent dans les hôtels de luxe désireux d'afficher leurs références en matière de durabilité. NEOM à Tabuk combine les brises côtières avec les étendues désertiques, déployant des systèmes CVC électrifiés dans les zones résidentielles, industrielles et de transport dans le cadre de son plan directeur zéro émission nette, renforçant la demande à long terme dans le couloir nord-ouest.

Paysage concurrentiel

Les acteurs mondiaux établis, Daikin, Mitsubishi Electric, Carrier, Trane Technologies et LG Electronics, partagent une arène de concentration moyenne avec des spécialistes européens et des fournisseurs asiatiques de grande diffusion. Les exigences de localisation de la Vision 2030 stimulent la construction d'usines sur site vierge : la ligne hydronique de Daikin à Djeddah, l'usine de 750 000 unités de LG à Riyad avec Shaker Group, et la coentreprise VRF de Carrier avec Alat font collectivement pencher la balance des parts en faveur des entreprises prêtes à investir localement. L'acquisition par Bosch de l'activité CVC de Johnson Controls pour 8 milliards USD a consolidé les portefeuilles de contrôles, de refroidisseurs et de services après-vente sous un même toit, intensifiant la rivalité pour les comptes industriels et commerciaux.

NIBE, Stiebel Eltron, GREE et Midea ciblent des niches telles que les plateformes à source souterraine et à haute température, mais doivent encore élargir leurs réseaux de service pour égaler la portée des acteurs établis. La différenciation technologique pivote sur les choix de fluides frigorigènes capables de maintenir la capacité à 50 °C et plus de température ambiante ; les offres à base de R454C de Mitsubishi Electric Trane établissent de nouveaux repères pour les équipements homologués à haute température ambiante.

Les rénovations de récupération de chaleur dans le refroidissement urbain et les applications de chaleur de processus à l'échelle du mégawatt restent des espaces blancs sous-desservis que des nouveaux entrants comme HEATEN et Upheat exploitent avec des machines capables de 150 à 200 °C. La conformité aux normes d'efficacité SASO agit comme un facteur de filtrage ; les acteurs disposant de laboratoires d'essai internes accélèrent la certification et captent les commandes éligibles aux remises, consolidant davantage les parts.

Leaders du secteur des pompes à chaleur en Arabie Saoudite

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Trane Technologies plc

Carrier Global Corporation

Bosch Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mitsubishi Electric Trane HVAC a lancé la gamme ecodan Pro CAHV, une pompe à chaleur de 40 kW utilisant le fluide frigorigène R454C, homologuée pour une température ambiante de 55 °C et une eau de sortie à 74 °C.

- Novembre 2025 : Carrier et Google Cloud ont dévoilé une plateforme d'énergie domestique alimentée par l'IA qui associe les pompes à chaleur au stockage par batterie pour la résilience du réseau.

- Novembre 2025 : Panasonic Marketing Middle East and Africa s'est associé à Alessa pour développer la distribution des systèmes à source d'air en Arabie Saoudite.

- Septembre 2025 : L'Organisation saoudienne des normes, de la métrologie et de la qualité a relevé les seuils minimaux d'efficacité énergétique saisonnière en vertu de

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pompes à chaleur en Arabie saoudite comme l'ensemble des systèmes à entraînement électrique à source d'air, d'eau ou de sol (y compris les unités réversibles) qui assurent le conditionnement d'air ou la production d'eau chaude sanitaire dans les installations résidentielles, commerciales, industrielles et institutionnelles. Les ventes d'équipements, les revenus d'installation et les contrats de service conclus sur le marché intérieur, qu'ils soient importés ou assemblés localement, constituent le périmètre de valeur.

Exclusions du périmètre : les unités de climatisation portables, les capteurs solaires thermiques sans étage de compression de vapeur et les boucles industrielles de récupération de chaleur résiduelle sont maintenus hors du périmètre.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source souterraine

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des espaces

- Refroidissement des espaces

- Eau chaude domestique et sanitaire

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes structurées auprès d'entrepreneurs locaux en CVC, de consultants en projets, de représentants de services publics et de distributeurs d'équipements nous ont aidés à vérifier les coûts d'installation typiques, les cycles de remplacement et la part des rénovations dans les gigaprojets NEOM et Red Sea. Des échanges menés à Riyad, Djeddah, Dammam et Tabuk ont assuré un équilibre géographique tout en clarifiant l'adoption des incitations dans le cadre du programme SEEP.

Recherche documentaire

Nous avons utilisé les statistiques de bilan énergétique du ministère de l'Énergie d'Arabie saoudite, les données douanières de l'Autorité saoudienne de la Zakat, des impôts et des douanes, ainsi que les autorisations de permis de construire délivrées par le ministère des Affaires municipales, rurales et du Logement, qui signalent les ajouts annuels de surface de plancher. D'autres données proviennent d'organismes professionnels régionaux tels que l'Autorité d'interconnexion du Conseil de coopération du Golfe pour les tarifs de réseau, l'Agence internationale de l'énergie pour les références d'efficacité, et des dépôts de brevets consultés via Questel pour suivre les innovations en matière de réfrigérants et de compresseurs. Les dépôts de sociétés, les présentations aux investisseurs et la presse économique réputée ont complété ces sources publiques. Les exemples ci-dessus illustrent l'étendue des documents de référence ; de nombreux documents supplémentaires ont été examinés pour des vérifications croisées et pour le contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante basée sur les ventes d'électricité allouées aux charges de refroidissement et de chauffage a d'abord été réalisée, puis validée par des estimations de prix de vente moyen × volume échantillonnées à partir de vérifications des canaux de distribution. Les variables clés comprennent les degrés-jours de refroidissement moyens par province, les achèvements de nouveaux logements, la croissance du parc de chambres d'hôtel, les escalateurs de tarifs de réseau et les améliorations typiques du coefficient de performance saisonnier. Une régression multivariée reliant ces indicateurs aux données historiques d'expédition sous-tend les prévisions ; les scénarios ont été soumis à des tests de résistance avec des experts primaires avant de finaliser un TCAC de 5,8 % jusqu'en 2030. Les lacunes dans les données de canal ont été comblées par des consolidations de capacité auprès des principaux OEM et normalisées par rapport aux déclarations d'importation.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent des seuils de variance par rapport aux métriques indépendantes, après quoi un analyste senior examine les hypothèses. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle déclenchées par des changements de politique ou des chocs de demande, et chaque livraison est précédée d'une nouvelle collecte de données afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence KSA sur les pompes à chaleur inspire confiance

Les chiffres publiés divergent parce que les entreprises choisissent des filtres de périmètre différents, supposent des trajectoires tarifaires variées ou actualisent les données selon des calendriers irréguliers.

Les principaux facteurs d'écart comprennent : certaines études citent le parc installé plutôt que le chiffre d'affaires annuel, d'autres excluent les ventes de rénovation, et quelques-unes appliquent une croissance plate du prix de vente moyen qui surestime ou sous-estime l'impact de l'adoption des onduleurs et des incitations à l'assemblage local.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 679,5 M USD (2025) | Mordor Intelligence | - |

| 454,3 M USD (2024) | Consultance régionale A | Omet le segment de rénovation et utilise un taux de change constant |

| 10,2 M USD (2023) | Revue professionnelle B | Se concentre uniquement sur les pompes à chaleur industrielles, exclut les revenus résidentiels et de services |

Pris ensemble, la comparaison montre que les analystes de Mordor équilibrent un périmètre réaliste, des mises à jour de prix opportunes et des étapes de double validation, offrant aux décideurs une base de référence fiable et transparente pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et projetée du marché des pompes à chaleur en Arabie Saoudite jusqu'en 2031 ?

Le secteur valait 679,43 millions USD en 2025, est estimé à 718,57 millions USD en 2026 et devrait atteindre 934,21 millions USD d'ici 2031, reflétant un TCAC de 5,39 %.

Quelle tranche de capacité est la plus populaire dans le paysage des pompes à chaleur en Arabie Saoudite ?

Les systèmes de 10 à 50 kW ont dominé les installations de 2025 avec une part de 32,23 % car ils conviennent aux restaurants, cliniques et immeubles collectifs.

Comment les récentes réformes des tarifs d'électricité influencent-elles l'adoption des pompes à chaleur en Arabie Saoudite ?

Les tarifs commerciaux de 0,22 à 0,32 SAR par kWh ramènent le retour sur investissement à 3-5 ans, incitant de nombreux propriétaires à remplacer leurs anciens refroidisseurs par des pompes à chaleur à haute efficacité.

Quelle application connaît la croissance la plus rapide pour les pompes à chaleur au-delà du refroidissement des espaces ?

Le chauffage industriel et de processus est en voie d'atteindre un TCAC de 5,76 % alors que les usines pétrochimiques, alimentaires et de dessalement passent à des unités électriques à haute température.

Quels obstacles ralentissent encore l'utilisation plus large des pompes à chaleur dans les bâtiments commerciaux ?

Le nombre limité d'installateurs certifiés et la préférence bien établie pour les systèmes VRF retardent la mise en service et dissuadent certains ingénieurs de projet.

Comment les méga-projets comme NEOM façonnent-ils la demande future de pompes à chaleur ?

Les règles de conception zéro émission nette à NEOM, Qiddiya et les stations balnéaires de la mer Rouge imposent des systèmes CVC électrifiés, créant un pipeline pluriannuel pour des pompes à chaleur à haute tolérance aux températures ambiantes élevées, fabriquées localement.

Dernière mise à jour de la page le: