Tamanho e Participação do Mercado de Bomba de Calor dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

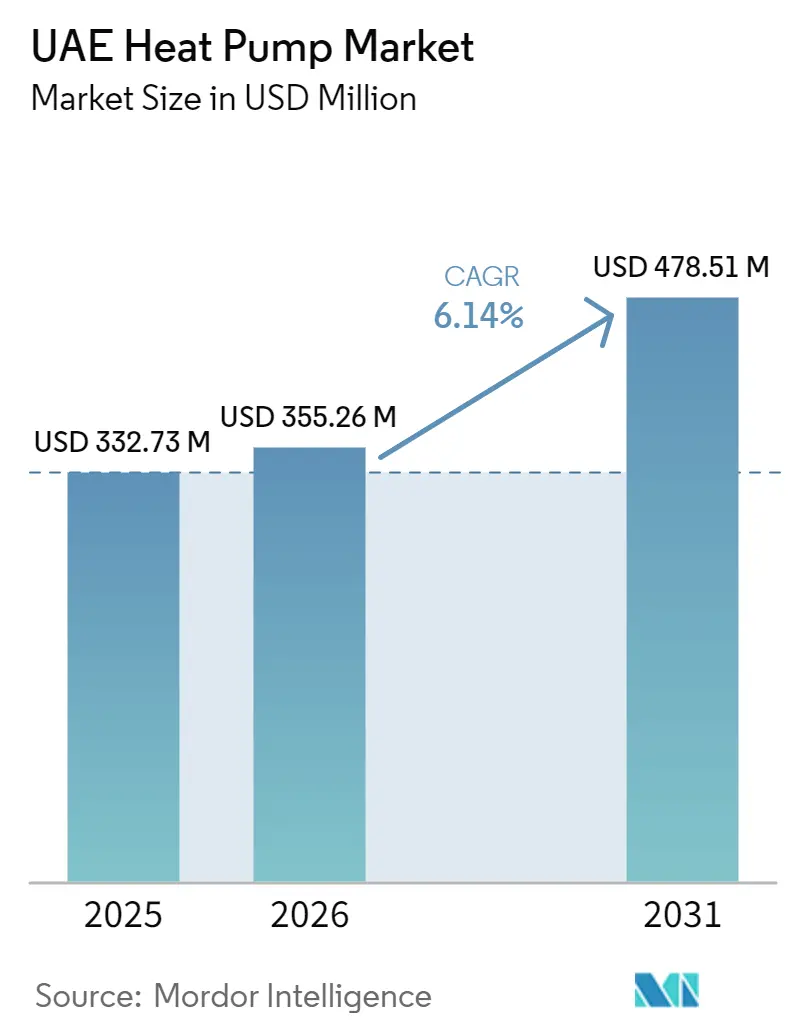

| Tamanho do mercado no ano base (2025) | 332.73 Milhões de dólares |

| Tamanho do Mercado (2026) | 355.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 478.51 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

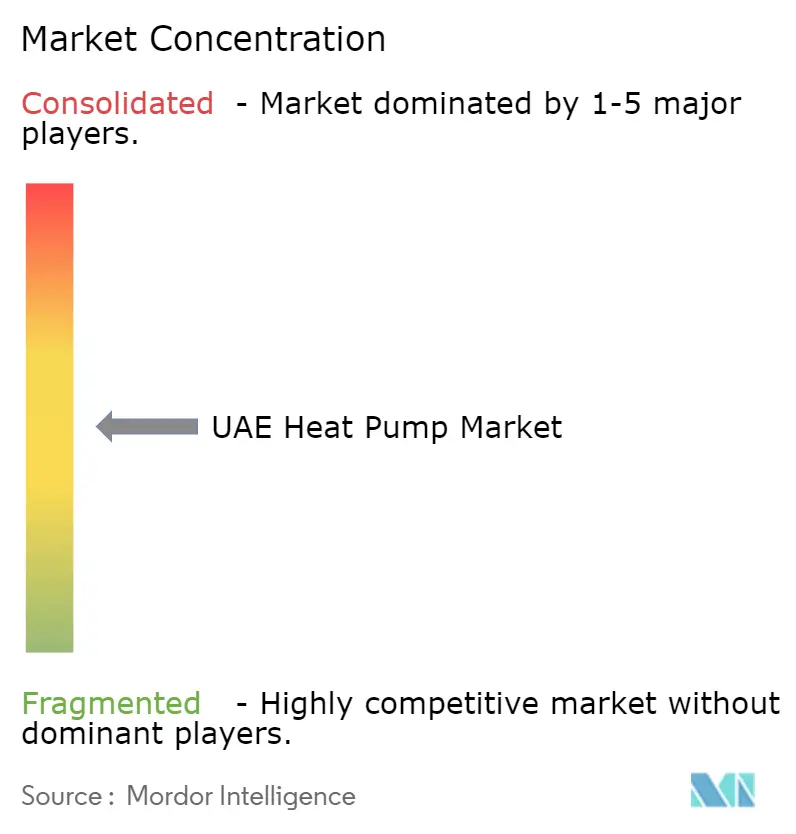

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de bomba de calor dos Emirados Árabes Unidos foi avaliado em USD 332,73 milhões em 2025 e estima-se que cresça de USD 355,26 milhões em 2026 para atingir USD 478,51 milhões até 2031, a um CAGR de 6,14% durante o período de previsão (2026-2031). Mandatos federais persistentes de descarbonização, uma tarifa de eletricidade escalonada que recompensa o armazenamento térmico fora do horário de pico e um pipeline de construção hoteleira alinhado com a Visão de Turismo 2031 estão orientando a demanda. Os incorporadores favorecem sistemas modulares de ar para água que se integram a circuitos de água gelada, enquanto os operadores de resfriamento distrital especificam cada vez mais unidades de alta temperatura capazes de resfriamento simultâneo e recuperação de calor. Conjuntos híbridos de fonte de ar combinados com armazenamento térmico estão ganhando força porque mantêm a produção quando as temperaturas ambiente excedem 45 °C, ocorrência frequente durante os verões dos Emirados Árabes Unidos. Equipamentos capazes de operar com refrigerantes de baixo potencial de aquecimento global estão se tornando um pré-requisito de aquisição à medida que os fornecedores se preparam para as próximas restrições a gases fluorados.

Principais Conclusões do Relatório

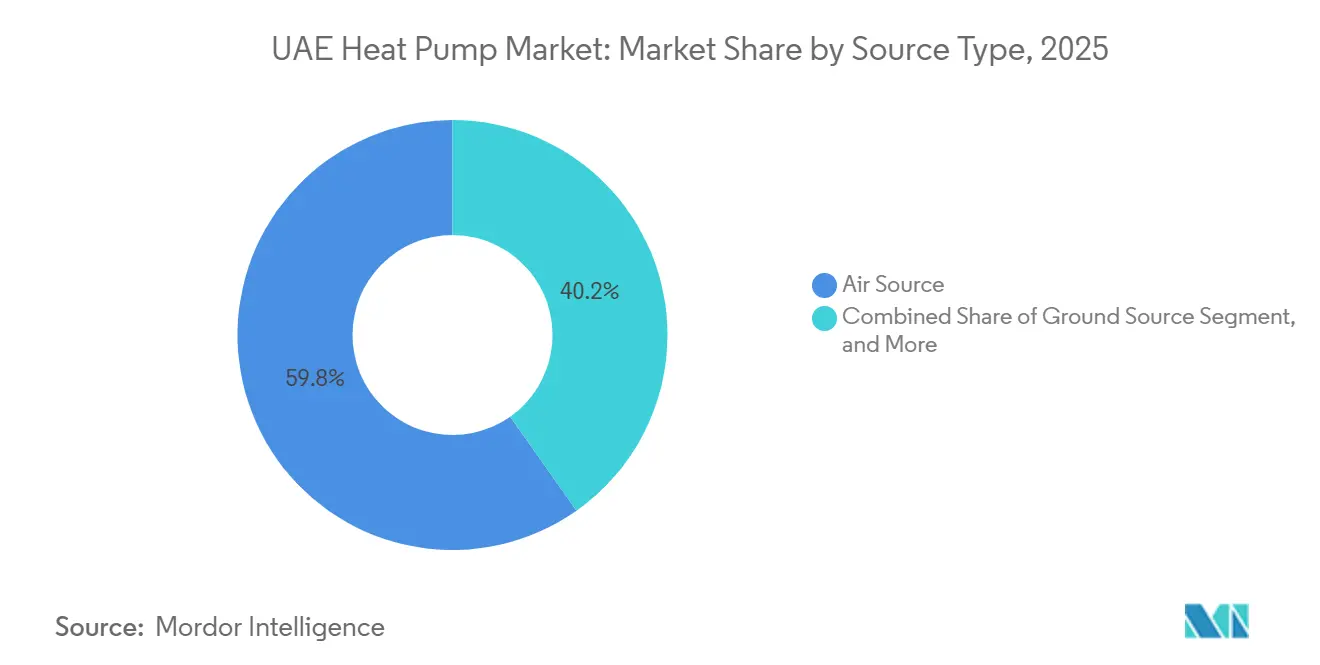

- Por tipo de fonte, a fonte de ar liderou com 59,78% da participação do mercado de bomba de calor dos Emirados Árabes Unidos em 2025, enquanto as configurações híbridas devem se expandir a um CAGR de 7,04% até 2031.

- Por tecnologia, as bombas de calor ar para água representaram 53,31% do tamanho do mercado de bomba de calor dos Emirados Árabes Unidos em 2025, e o segmento solo para água avança a um CAGR de 6,82% até 2031.

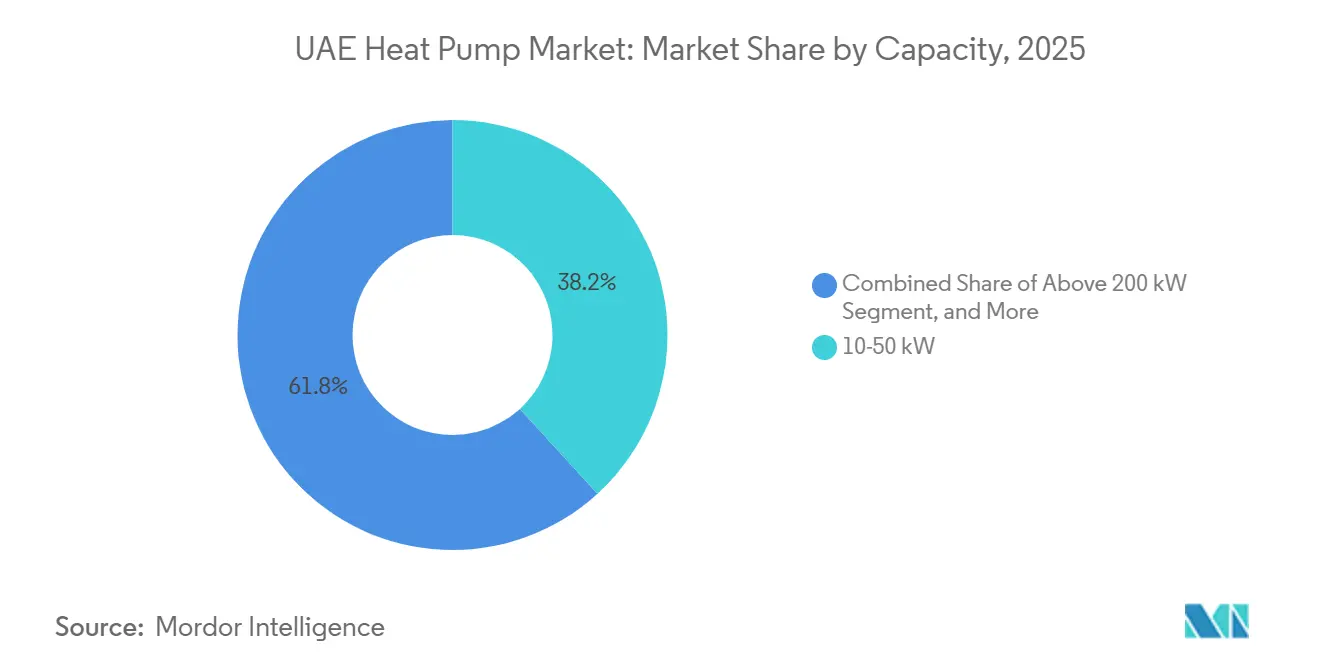

- Por capacidade, as unidades de 10-50 kW detinham 38,23% do tamanho do mercado de bomba de calor dos Emirados Árabes Unidos em 2025, enquanto os sistemas acima de 200 kW devem crescer a um CAGR de 6,42% entre 2026-2031.

- Por aplicação, o resfriamento de espaço capturou 46,42% do tamanho do mercado de bomba de calor dos Emirados Árabes Unidos em 2025, e o aquecimento industrial e de processo deve registrar um CAGR de 6,71% até 2031.

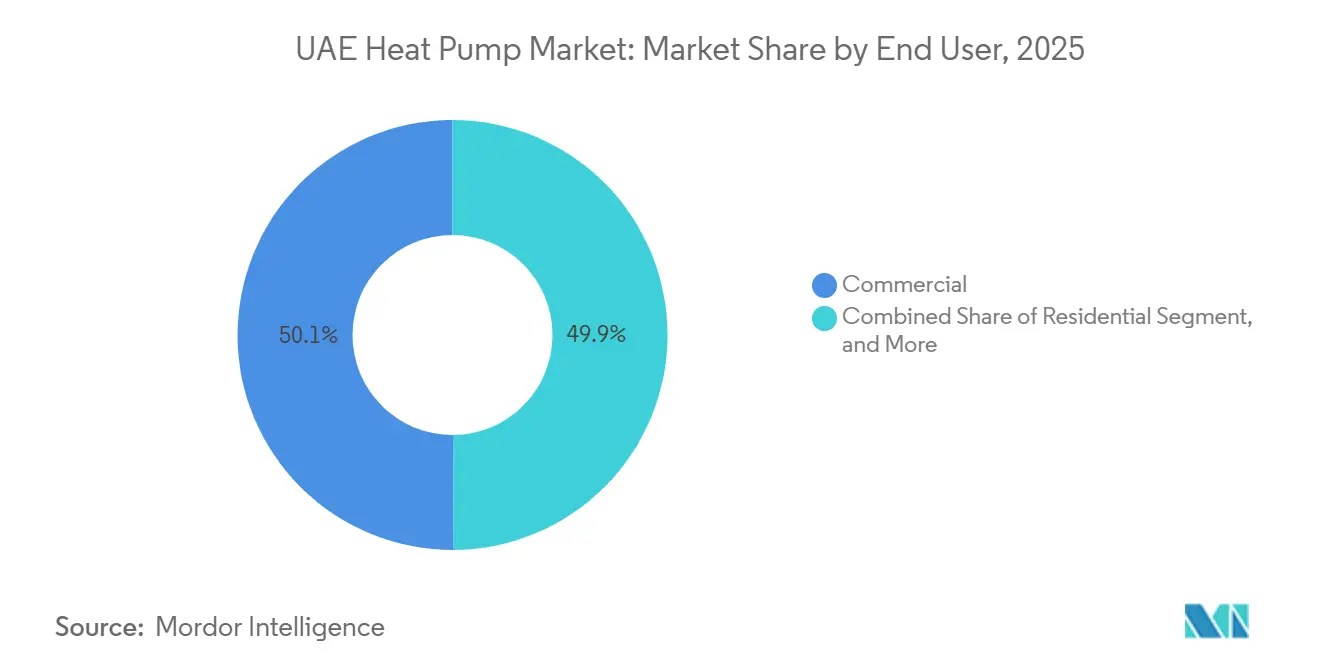

- Por usuário final, o segmento comercial comandou 50,09% da participação do mercado de bomba de calor dos Emirados Árabes Unidos em 2025, enquanto as instalações industriais estão preparadas para o crescimento mais rápido, a um CAGR de 6,78% entre 2026-2031.

- Por instalação, as novas construções representaram 59,43% do tamanho do mercado de bomba de calor dos Emirados Árabes Unidos em 2025, mas os retrofits estão crescendo a um CAGR de 6,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incentivos à Adoção pelo Consumidor no Âmbito da Estratégia Energética dos Emirados Árabes Unidos 2050 | +1.2% | Nacional, forte em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Boom na Construção Hoteleira Impulsionado pela Visão de Turismo 2031 | +1.0% | Dubai, Abu Dhabi, costa de Ras Al Khaimah | Curto prazo (≤ 2 anos) |

| Retrofits Inteligentes de Resfriamento Distrital Determinados pelo Conselho Supremo de Energia de Dubai | +0.9% | Dubai, com extensão a Sharjah e Ajman | Médio prazo (2-4 anos) |

| Reforma da Tarifa de Eletricidade de Pico Incentivando a Integração de Armazenamento Térmico | +0.8% | Dubai e Abu Dhabi, com extensão aos Emirados do Norte | Curto prazo (≤ 2 anos) |

| Metas Obrigatórias de Descarbonização de Edifícios para Incorporadores de Propriedades de Posse Plena | +0.7% | Dubai e Abu Dhabi | Longo prazo (≥ 4 anos) |

| Programas Federais de Financiamento Verde Reduzindo o Custo de Capital | +0.6% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos à Adoção pelo Consumidor no Âmbito da Estratégia Energética dos Emirados Árabes Unidos 2050

A Estratégia Energética dos Emirados Árabes Unidos 2050 estabelece uma participação de 50% de energia limpa e uma redução de 40% no consumo geral de energia, o que ancora um suporte político estável para soluções de HVAC eficientes.[1]Agência Internacional de Energia Renovável, "Perspectivas de Energia Renovável nos Emirados Árabes Unidos," irena.org A Autoridade de Eletricidade e Água de Dubai responde com tarifas por horário de uso que penalizam os picos da tarde, de modo que os operadores comerciais programam cada vez mais a produção de água gelada à noite, quando as tarifas são mais baixas.[2]Autoridade de Eletricidade e Água de Dubai, "Visão Geral da Tarifa por Horário de Uso," dewa.gov.ae O manual de autoabastecimento solar de Abu Dhabi de fevereiro de 2026 sinaliza a iminência de limites mínimos de coeficiente de desempenho que formalizarão as bombas de calor como equipamento de referência para novos empreendimentos. O monitoramento em campo em Dubai mostra que as unidades modernas entregam coeficientes de desempenho acima de 4,0, traduzindo-se em eficiência de 300-400% em relação ao aquecimento elétrico por resistência. O longo horizonte de planejamento reduz o risco regulatório, permitindo que os fornecedores invistam em centros de montagem e assistência técnica que localizam as cadeias de suprimentos.

Boom na Construção Hoteleira Impulsionado pela Visão de Turismo 2031

A Visão de Turismo 2031 tem como meta 40 milhões de visitantes anuais, impulsionando projetos de hotéis e resorts que exigem grandes cargas de água gelada. A Emirates Central Cooling Systems Corporation expandiu a capacidade instalada para 1,7 milhão de toneladas de refrigeração e registrou receita de AED 3,4 bilhões (USD 925,6 milhões) em 2025, evidenciando a demanda do setor hoteleiro por resfriamento distrital. A planta de Jumeirah Beach Hills entrou em operação em dezembro de 2024 com 48.000 toneladas de refrigeração e armazenamento térmico integrado que reduz a demanda de pico da rede elétrica. Os operadores exigem confiabilidade, de modo que plantas baseadas em bombas de calor com delta-T de 9 °C e controles inteligentes estão se tornando padrão em novos resorts. O comissionamento em fases permite que os incorporadores ajustem o fornecimento de resfriamento à ocupação gradual, favorecendo os fabricantes que oferecem módulos montados em skid e testados em fábrica. A onda de construção assegura assim um pipeline plurianual para bombas de calor de grande capacidade adaptadas ao perfil de resfriamento de 24 horas do setor hoteleiro.

Retrofits Inteligentes de Resfriamento Distrital Determinados pelo Conselho Supremo de Energia de Dubai

A estratégia de Gestão do Lado da Demanda 2050 de Dubai identifica as redes de resfriamento distrital existentes como alvos prioritários de retrofit. A Etihad ESCO concluiu o primeiro contrato de desempenho de economia de energia dos Emirados Árabes Unidos em 2024, alcançando 35,2 GWh em economia de eletricidade e redução de 14.452 tCO₂ em vários edifícios da DEWA. Sob o modelo de contrato de desempenho, a empresa de serviços garante as economias e recebe os pagamentos por meio das contas de serviços públicos, eliminando conflitos de incentivos divididos que paralisam os gastos com retrofit.[3]The Energy Year, "Retrofits de Edifícios Entregam Economias de Dois Dígitos," theenergyyear.com O conselho tem como objetivo realizar o retrofit de 47.000 edifícios até 2030, posteriormente ampliado para 3,7 TWh de economia até 2050, garantindo demanda de longo prazo por bombas de calor de alta eficiência que se integram a circuitos de efluentes de esgoto tratado e armazenamento de água gelada. Os fornecedores equipados para subscrever garantias plurianuais obtêm vantagem competitiva neste mercado de retrofit em expansão.

Reforma da Tarifa de Eletricidade de Pico Incentivando a Integração de Armazenamento Térmico

A tarifa por horário de uso de Dubai aplica tarifas de pico nas horas da tarde, dando aos clientes um motivo financeiro para transferir a carga para os períodos fora do pico. O Laboratório Nacional de Oak Ridge relata que o armazenamento térmico pode reduzir a demanda de energia de pico em 30-50% no resfriamento e até 60% no aquecimento, gerando reduções anuais de custos entre 5,6% e 26%, dependendo da diferença tarifária.[4]Laboratório Nacional de Oak Ridge, "Sistemas de Armazenamento de Energia Térmica," ornl.gov A futura planta de 47.000 TR do Dubai Science Park da Empower incorpora armazenamento térmico e controles de inteligência artificial para explorar os diferenciais tarifários.[5]Escritório de Mídia dos Emirados, "Empower Construirá Planta no Dubai Science Park," mediaoffice.ae Os incorporadores agora superdimensionam a capacidade das bombas de calor para carregar rapidamente os tanques de armazenamento à noite, um projeto que aumenta o capex, mas encurta o retorno por meio da arbitragem de preços de eletricidade. Consequentemente, compressores avançados de velocidade variável e controles responsivos são agora requisitos básicos em licitações de alta especificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de Instaladores Qualificados para Circuitos de Fonte de Solo | -0.5% | Nacional, aguda nos Emirados do Norte | Médio prazo (2-4 anos) |

| Alto Custo de Capital Inicial em Comparação com Resfriadores Convencionais | -0.4% | Nacional, especialmente residencial | Curto prazo (≤ 2 anos) |

| Degradação de Desempenho em Condições Extremas de Deserto | -0.3% | Nacional, intensa no interior | Longo prazo (≥ 4 anos) |

| Rede Fragmentada de Assistência Técnica nos Emirados do Norte | -0.2% | Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Instaladores Qualificados para Circuitos de Fonte de Solo

Os projetos de fonte de solo no mercado de bomba de calor dos Emirados Árabes Unidos estagnam quando os incorporadores não conseguem contratar perfuradores familiarizados com a geologia do deserto. Os testes em Sharjah registraram temperaturas subsuperficiais de 32 °C e ciclos de regeneração térmica de nove horas, condições que exigem dimensionamento preciso do circuito e seleção de calda de cimento. Poucos empreiteiros possuem sondas de perfuração profunda, de modo que as equipes importadas elevam os custos de instalação acima dos orçamentos previstos para comunidades planejadas. Os programas de treinamento concentram-se atualmente em resfriadores e equipamentos de fluxo de refrigerante variável, deixando uma lacuna curricular em hidráulica de poços, testes de condutividade do solo e comissionamento de circuitos. Até que as faculdades locais criem módulos credenciados, os incorporadores continuarão a favorecer sistemas de fonte de ar e híbridos pela rapidez de entrada no mercado, limitando a penetração da fonte de solo e reduzindo os ganhos potenciais para o mercado de bomba de calor dos Emirados Árabes Unidos.

Alto Custo de Capital Inicial em Comparação com Resfriadores Convencionais

Mesmo quando as economias de eletricidade ao longo da vida útil são comprovadas, um prêmio de capital de 30-50% em relação aos resfriadores convencionais desencoraja construtores com restrições de caixa no mercado de bomba de calor dos Emirados Árabes Unidos. Os contratos de empresas de serviços de energia ajudam os proprietários institucionais, mas projetos residenciais menores enfrentam dificuldades porque os proprietários financiam os equipamentos enquanto os inquilinos se beneficiam de contas de serviços públicos mais baixas. O gás natural barato em Abu Dhabi sustenta os resfriadores de absorção a gás como uma alternativa de baixo capex, dividindo o mercado entre adotantes de financiamento verde e resistentes sensíveis ao preço. Os programas de empréstimos subsidiados federais e os modelos de pagamento por conta de serviços públicos da Etihad ESCO encurtam o retorno para um único dígito apenas para cargas grandes e estáveis. A menos que os preços dos componentes caiam ou os códigos se tornem mais rigorosos, a barreira de custo continuará a reduzir a penetração fora dos empreendimentos premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Fonte de Ar Mantém a Maior Participação Enquanto a Adoção de Híbridos Cresce

As unidades de fonte de ar detinham 59,78% da participação do mercado de bomba de calor dos Emirados Árabes Unidos em 2025, posição sustentada pela mínima necessidade de obras no local e pela ampla infraestrutura de serviços. As combinações híbridas de bombas de calor de fonte de ar e armazenamento térmico estão crescendo a 7,04% à medida que os incorporadores se protegem contra os picos da tarde, quando as temperaturas ambiente excedem 45 °C e as tarifas disparam.

O tamanho do mercado de bomba de calor dos Emirados Árabes Unidos atribuído aos sistemas de fonte de água permanece pequeno porque os projetos exigem proximidade com a água do mar ou circuitos industriais ao longo da costa do Golfo. As instalações de fonte de solo avançam em condomínios fechados onde os longos horizontes de propriedade justificam o investimento em poços, mas a lacuna de habilidades mencionada anteriormente retarda uma adoção mais ampla. À medida que a política impulsiona a resiliência, os fornecedores de fonte de ar que oferecem pacotes de armazenamento térmico plug-and-play estão capturando vendas incrementais.

Por Tecnologia: Ar para Água Lidera Enquanto Solo para Água Acelera

As plataformas ar para água representaram 53,31% das remessas de 2025, alinhando-se com os circuitos de água gelada já comuns em torres e redes de resfriamento distrital. Esta tecnologia ancora os programas de retrofit porque as casas de máquinas frequentemente contêm bombas hidráulicas e tanques de reserva que aceitam novos módulos de bomba de calor sem a necessidade de recanalizações em andares inteiros.

As máquinas solo para água, embora representem apenas uma fração do tamanho do mercado de bomba de calor dos Emirados Árabes Unidos hoje, devem avançar 6,82% ao ano com base em comunidades planejadas que visam certificações de carbono operacional zero. As variantes ar para ar dominam as vilas, mas sua capacidade cai acentuadamente acima de 45 °C. Os modelos água para água atendem às linhas de alimentos, bebidas e produtos farmacêuticos que mantêm circuitos fechados de resfriamento de processo em temperaturas de entrada estáveis, permitindo coeficientes de desempenho acima de quatro ao longo do ano.

Por Capacidade: Unidades de Médio Porte Dominam Enquanto Plantas Modulares de Grande Porte Ganham Velocidade

Os sistemas com potência de 10-50 kW controlavam 38,23% do tamanho do mercado de bomba de calor dos Emirados Árabes Unidos em 2025 porque correspondem às cargas de resfriamento no varejo de bairro e em apartamentos de médio porte. Os conjuntos maiores na faixa acima de 200 kW estão registrando um CAGR de 6,42% à medida que as concessões de resfriamento distrital adotam conjuntos de skid modulares que são comissionados em fases junto com as entregas de propriedades.

Os equipamentos abaixo de 10 kW competem diretamente com as unidades de ar-condicionado split, de modo que a penetração permanece limitada a vilas com marca ecológica. A faixa de 50-200 kW faz a ponte entre aplicações de edifício único e campus, com a adoção orientada pela disponibilidade de espaço no telhado ou em salas de máquinas. Os fornecedores que agrupam assinaturas de manutenção preditiva vencem as licitações ao garantir disponibilidade para complexos de uso misto que valorizam o tempo de atividade em detrimento do custo inicial.

Por Aplicação: Resfriamento Lidera Enquanto Aquecimento de Processo Registra o Crescimento Mais Rápido

As necessidades de resfriamento de espaço representaram 46,42% da demanda de 2025 porque toda estrutura ocupada nos Emirados requer ar-condicionado durante todo o ano. O aquecimento industrial e de processo deve se expandir a 6,71%, o mais rápido entre as aplicações, à medida que plantas petroquímicas, de alumínio e de alimentos embalados visam reduções no Escopo 1 substituindo caldeiras a gás por bombas de calor de 95 °C.

Os sistemas de água quente doméstica em hotéis e blocos multifamiliares reciclam o calor residual dos resfriadores, reduzindo as contas de energia em mais de 70% em retrofits piloto. O aquecimento de espaço permanece um nicho porque as mínimas de inverno raramente caem abaixo de 15 °C, mas as instalações de saúde e armazenamento a frio instalam unidades reversíveis para controle de umidade na entressafra, apresentando um fluxo de receita pequeno, mas estável para o mercado de bomba de calor dos Emirados Árabes Unidos.

Por Usuário Final: Locais Comerciais Permanecem os Principais Compradores, Adoção Industrial Cresce

As propriedades comerciais representaram 50,09% das instalações de 2025, impulsionadas pelos pipelines de escritórios, varejo e hotelaria alinhados com a Visão de Turismo 2031. A categoria industrial está preparada para um CAGR de 6,78% à medida que unidades de alta temperatura substituem o vapor em processos de limpeza no local, pasteurização e pré-aquecedores de dessalinização.

A penetração residencial é maior em enclaves planejados onde os incorporadores integram circuitos de água gelada desde o início. A economia de incentivos divididos mantém os proprietários do mercado de massa cautelosos, mas as discussões governamentais sobre a divulgação da classificação energética de edifícios sugerem futuras regulamentações que poderiam inclinar a balança em favor de equipamentos eficientes em todo o mercado de bomba de calor dos Emirados Árabes Unidos.

Por Instalação: Novas Construções Prevalecem Enquanto o Pipeline de Retrofit Acelera

Os novos projetos formaram 59,43% da participação do mercado de bomba de calor dos Emirados Árabes Unidos em 2025 porque os megaempreendimentos podem otimizar o HVAC durante o projeto. Os retrofits, no entanto, estão registrando um CAGR de 6,93% devido aos mandatos do Conselho Supremo de Energia de Dubai e aos contratos da Etihad ESCO que agrupam financiamento com garantias de economia.

A atualização de plantas de água gelada convencionais para bombas de calor ar para água evita a perturbação dos inquilinos e aproveita a distribuição hidráulica existente, tornando os retrofits econômicos mesmo quando o espaço é limitado. Poços inovadores com micropilares testados no centro de Dubai sugerem a futura viabilidade de retrofit para sistemas acoplados ao solo, uma vez que o treinamento de instaladores se expanda.

Análise Geográfica

Dubai mantém a maior fatia do mercado de bomba de calor dos Emirados Árabes Unidos porque as regras de construção verde Al Sa'fat e as tarifas por horário de uso favorecem o HVAC eficiente e habilitado para armazenamento. A planta de 47.000 TR do Dubai Science Park da Empower, com início das obras no primeiro trimestre de 2026, incorpora despacho por inteligência artificial e armazenamento de água gelada para arbitrar os diferenciais tarifários, reforçando o papel de Dubai como centro nacional de inovação. A familiaridade dos incorporadores com os contratos de desempenho significa que as decisões de retrofit frequentemente recaem sobre bombas de calor ar para água sempre que as salas de máquinas precisam de renovação.

Abu Dhabi segue de perto, orientada pelo marco Estidama Pearl e pela política de autoabastecimento solar de fevereiro de 2026, que antecipa limites mínimos de desempenho para bombas de calor. O retrofit Al Zeina da ENGIE Solutions reduziu o consumo de energia de água quente em 73%, sinalizando a outras comunidades planejadas que a economia do ciclo de vida agora justifica o aquecimento eletrificado mesmo onde o gás subsidiado ainda está disponível. O cinturão de refino e petroquímica do emirado em Ruwais oferece uma fronteira para bombas de calor de 95 °C que podem substituir o vapor de passagem única, mas as estruturas de engenharia e financiamento sob medida ainda estão evoluindo.

Sharjah, Ajman, Ras Al Khaimah, Umm Al Quwain e Fujairah ficam para trás porque as redes de assistência técnica são escassas e as concessões de resfriamento distrital são limitadas. Os projetos piloto de fonte de solo em Sharjah revelam potencial, mas enfrentam desafios logísticos de perfuração de circuitos e alta salinidade das águas subterrâneas. Os hotéis costeiros em Ras Al Khaimah avaliam bombas de calor de fonte de água do mar, mas as escalas dos projetos ainda são pequenas demais para que os fabricantes de equipamentos originais multinacionais mantenham peças de reposição localmente. À medida que Dubai e Abu Dhabi demonstram modelos de negócios comprovados, a replicação nos Emirados do Norte deve se acelerar, embora a partir de uma base modesta no mercado de bomba de calor dos Emirados Árabes Unidos.

Cenário Competitivo

Os fabricantes globais dominam os grandes contratos no mercado de bomba de calor dos Emirados Árabes Unidos. Daikin, Mitsubishi Electric, Carrier, Trane Technologies e Johnson Controls aproveitam décadas de relacionamento com incorporadores e são os primeiros a certificar equipamentos para operação em ambiente de 52 °C com refrigerantes de baixo potencial de aquecimento global. O contrato do Burj Azizi obtido pela Daikin em janeiro de 2026 e sua planta de bombas de calor hidráulicas em Jeddah encurtam os prazos de entrega, aumentando a capacidade de resposta regional. O acordo-quadro de março de 2026 da Tabreed com a Johnson Controls agrupa acionamentos de velocidade variável e refrigerantes com potencial de aquecimento global abaixo de 100, sinalizando o endurecimento das cláusulas de aquisição ambiental.

Os operadores de resfriamento distrital como Empower, Tabreed e Emirates District Cooling funcionam como clientes âncora e quase concorrentes, adquirindo grandes volumes enquanto promovem plantas centralizadas que competem com sistemas distribuídos em nível de edifício. A Mitsubishi Heavy Industries enviou mais de 56.000 TR de unidades centrífugas para a Empower desde o início de 2025, ilustrando o peso da influência de um único comprador no mercado de bomba de calor dos Emirados Árabes Unidos.

As empresas de engenharia locais Al-Futtaim Engineering e DANA Group conquistam participação ao envolver os equipamentos dos fabricantes originais com financiamento, comissionamento e contratos de serviço de longo prazo calibrados para a cultura de garantia de desempenho de Dubai. Os players de nicho tecnológico, incluindo a Rheem Middle East com seu pacote de recuperação de calor residual Centurion, se diferenciam por meio da produção simultânea de resfriamento e água quente a 70 °C, anunciando até 84% de economia de energia para hotéis e hospitais. À medida que os incorporadores exigem transferência de risco turnkey, os fornecedores capazes de subscrever garantias de economia de energia plurianuais superarão os concorrentes que oferecem apenas catálogos.

Líderes do Setor de Bomba de Calor dos Emirados Árabes Unidos

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Trane Technologies plc

Carrier Global Corporation

Bosch Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Tabreed assinou um acordo-quadro com a Johnson Controls para fornecer resfriadores centrífugos de velocidade variável e baixo potencial de aquecimento global para futuros projetos de resfriamento distrital.

- Fevereiro de 2026: A Autoridade de Águas Residuais de Ras Al Khaimah finalizou uma parceria público-privada de USD 300 milhões com um consórcio EWE-Saur-TAQA para construir uma rede de águas residuais de baixo carbono que poderia incorporar bombas de calor para reutilização de efluentes.

- Janeiro de 2026: A Daikin garantiu o pacote de HVAC para o Burj Azizi, uma emblemática torre de uso misto em Dubai.

- Novembro de 2025: A Daikin Middle East and Africa inaugurou uma planta em Jeddah produzindo resfriadores e bombas de calor hidráulicas para atender aos mercados do Golfo.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o nosso estudo define o mercado de bombas de calor dos Emirados Árabes Unidos como todas as unidades de bombas de calor de fonte de ar, fonte de água e fonte terrestre (geotérmica) de construção industrial, com potência até um megawatt, que fornecem condicionamento de espaços ou água quente sanitária em instalações residenciais, comerciais e industriais nos sete Emirados.

Exclusões do Âmbito: Chillers autónomos, sistemas VRF exclusivamente de arrefecimento e kits de retrofit improvisados estão excluídos desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar para Ar

- Ar para Água

- Água para Água

- Solo para Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas entrevistaram posteriormente operadores de arrefecimento urbano, instaladores de AVAC licenciados, gestores de instalações e responsáveis por subsídios de serviços públicos em Dubai, Abu Dhabi e Sharjah. Estas interações validaram os pressupostos do coeficiente de desempenho, os ciclos de retrofit e os preços médios de venda, colmatando lacunas que os dados secundários não conseguiam suprir.

Investigação Documental

Começámos com conjuntos de dados de acesso aberto do Centro Federal de Competitividade e Estatística dos EAU, licenças de construção sustentável do Município de Dubai, boletins tarifários do Departamento de Energia de Abu Dhabi, códigos de importação UN COMTRADE e o painel de vendas de bombas de calor da IEA, que em conjunto revelaram a base instalada histórica, a combinação média de capacidade e as faixas de preço de chegada. Regulamentações primárias, como as normas de Desempenho Energético Mínimo da ESMA e as metas da Estratégia de Energia Limpa de Dubai, forneceram o ritmo regulatório que molda o calendário de subsídios e a urgência de retrofit. Registos de empresas, artigos de revistas especializadas de referência, documentos técnicos da Gulf HVAC Society e fluxos de notícias recolhidos através do Dow Jones Factiva foram adicionados em camadas, enquanto o D&B Hoovers forneceu divisões de receitas ao nível de expedições que ajudaram os analistas da Mordor a conciliar as declarações dos fornecedores com os volumes aduaneiros. As fontes mencionadas ilustram a combinação utilizada; muitas outras publicações contribuíram para a recolha de dados, verificações cruzadas e clareza narrativa.

Dimensionamento de Mercado e Previsão

O valor de mercado de 2025 foi inicialmente derivado através de uma construção descendente de produção e comércio que escala as importações declaradas e a produção de montagem local pelo preço médio de venda ponderado. Os resultados foram corroborados com agregações ascendentes seletivas de faturas de distribuidores e mapas de quantidades de projetos amostrados para ajustar os totais. As variáveis-chave do modelo incluem novas adições de área de construção, penetração de retrofit, COP médio, perspetiva tarifária de eletricidade e marcos da Estratégia de Energia Limpa; cada variável é prevista através de regressão multivariada, e as observações ascendentes em falta são temperadas com médias móveis de três anos antes da integração.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de anomalias face a dados de licenças de construção e aduaneiros, seguidas de revisão por dois analistas antes da aprovação final. Os relatórios são atualizados a cada doze meses, com atualizações intercalares desencadeadas quando subsídios, direitos de importação ou limiares do código de construção se alteram de forma materialmente significativa.

Por Que Razão a Nossa Linha de Base para Bombas de Calor nos EAU Inspira Confiança

As estimativas publicadas sobre bombas de calor nos EAU divergem frequentemente porque as empresas escolhem diferentes faixas de capacidade, misturam produtos de AVAC ou projetam tarifas de formas contraditórias.

A nossa seleção disciplinada do âmbito, as verificações de campo anuais e o modelo de dupla via limitam esse desvio e mantêm os resultados reprodutíveis.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 332,8 M (2025) | Mordor Intelligence | - |

| USD 218,7 M (2024) | Consultora Regional A | Exclui unidades acima de 100 kW e mantém os preços de 2019 |

| USD 1,46 mil M (2024) | Consultora Global B | Combina bombas de calor com caldeiras e fornalhas e aplica preços médios regionais |

| USD 690 M (2024) | Revista Setorial C | Contabiliza projetos anunciados como receita confirmada e carece de reconciliação de importações |

A comparação demonstra que as calibrações ao nível de variáveis da Mordor, as exclusões claras e o ritmo de atualização anual proporcionam uma linha de base equilibrada e transparente em que os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bomba de calor dos Emirados Árabes Unidos e qual taxa de crescimento é esperada?

O mercado de bomba de calor dos Emirados Árabes Unidos foi avaliado em USD 332,73 milhões em 2025, estimado em USD 355,26 milhões em 2026 e previsto para atingir USD 478,51 milhões até 2031, registrando um CAGR de 6,14% entre 2026-2031.

Qual participação as unidades de fonte de ar detêm no mercado de bomba de calor dos Emirados Árabes Unidos?

Os sistemas de fonte de ar capturaram 59,78% das instalações de 2025, mantendo a maior fatia entre os tipos de fonte.

Com que rapidez os projetos de retrofit estão se expandindo pelos Emirados?

As instalações de retrofit estão crescendo a um CAGR de 6,93% entre 2026-2031, impulsionadas pelos mandatos do Conselho Supremo de Energia de Dubai e pelo financiamento de empresas de serviços de energia.

Qual segmento de aplicação apresenta o maior impulso de crescimento?

O aquecimento industrial e de processo está avançando a um CAGR de 6,71% à medida que os fabricantes substituem caldeiras a vapor por bombas de calor de alta temperatura.

Por que os sistemas híbridos de bomba de calor são favorecidos para novos empreendimentos hoteleiros?

Eles combinam unidades de fonte de ar com armazenamento de água gelada, garantindo resfriamento confiável durante os picos de verão de 45 °C enquanto transferem o consumo de energia para as horas fora do pico de menor custo.

Qual continua sendo o principal obstáculo para escalar as bombas de calor de fonte de solo nos Emirados Árabes Unidos?

A escassez de perfuradores certificados e especialistas em projeto de circuitos eleva os custos iniciais e prolonga os cronogramas dos projetos, limitando as implantações a comunidades planejadas.

Página atualizada pela última vez em: