Tamaño y Participación del Mercado de Bombas de Calor en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

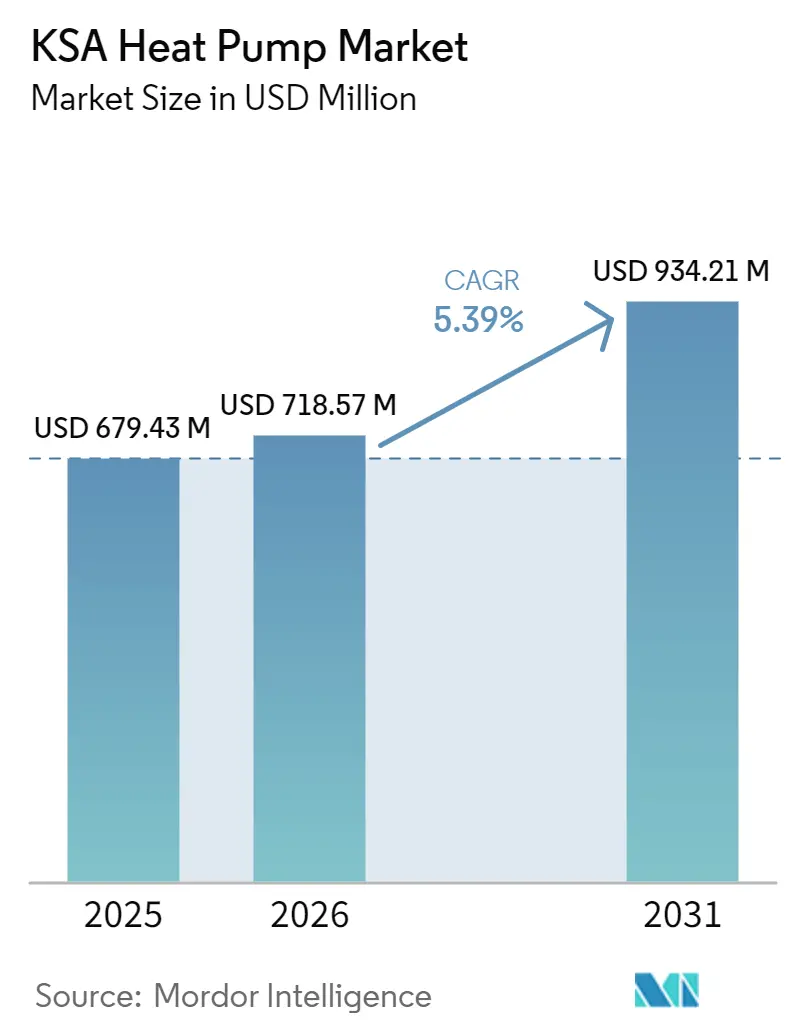

| Tamaño del mercado en el año base (2025) | 679.43 Millones de dólares |

| Tamaño del Mercado (2026) | 718.57 Millones de dólares |

| Tamaño del Mercado (2031) | 934.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

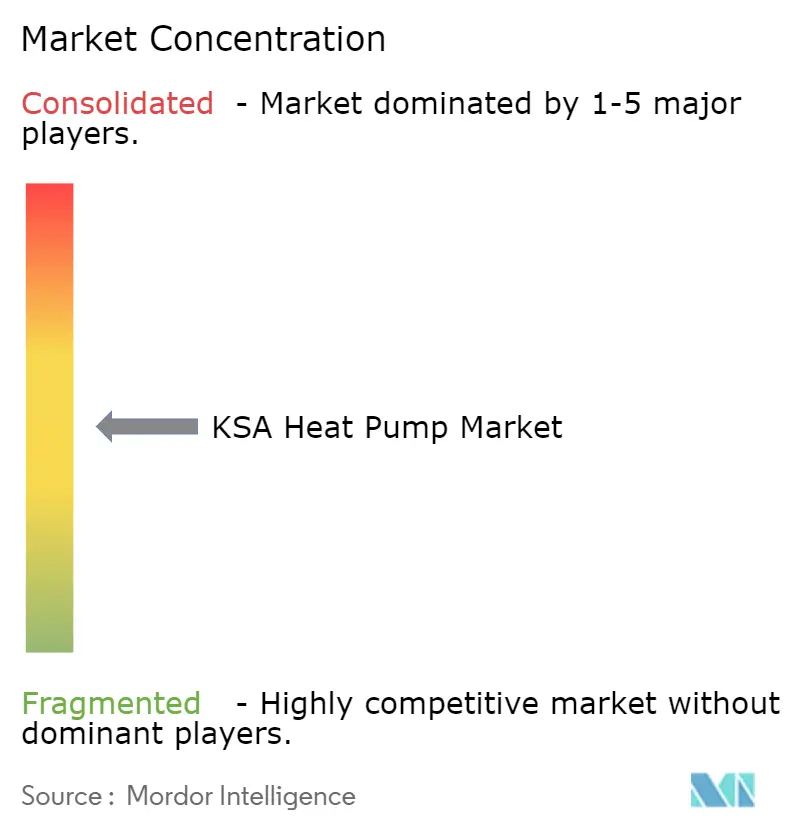

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de bombas de calor en Arabia Saudita fue valorado en USD 679,43 millones en 2025 y se estima que crecerá desde USD 718,57 millones en 2026 hasta alcanzar USD 934,21 millones en 2031, a una CAGR del 5,39% durante el período de pronóstico (2026-2031). La expansión de la construcción de gigaproyectos, el aumento de las tarifas eléctricas que penalizan la refrigeración ineficiente y los mandatos de eficiencia de la Visión 2030 están orientando a los compradores hacia soluciones de bombas de calor eléctricas. Las temperaturas extremas de verano que superan rutinariamente los 50 °C intensifican la demanda de refrigeración, mientras que las industrias de procesos buscan recuperar el calor residual para usos de agua caliente y vapor. Los proveedores globales y regionales están localizando la producción para satisfacer la preferencia por el contenido saudita, y los programas de formación de instaladores están reduciendo gradualmente la brecha de competencias que anteriormente retrasaba la puesta en marcha de proyectos. Aunque los sistemas de flujo de refrigerante variable (VRF) siguen dominando muchas especificaciones comerciales, la economía comparativa del ciclo de vida está cambiando de manera decisiva a favor de las bombas de calor con clasificación para ambientes extremos.

Conclusiones Clave del Informe

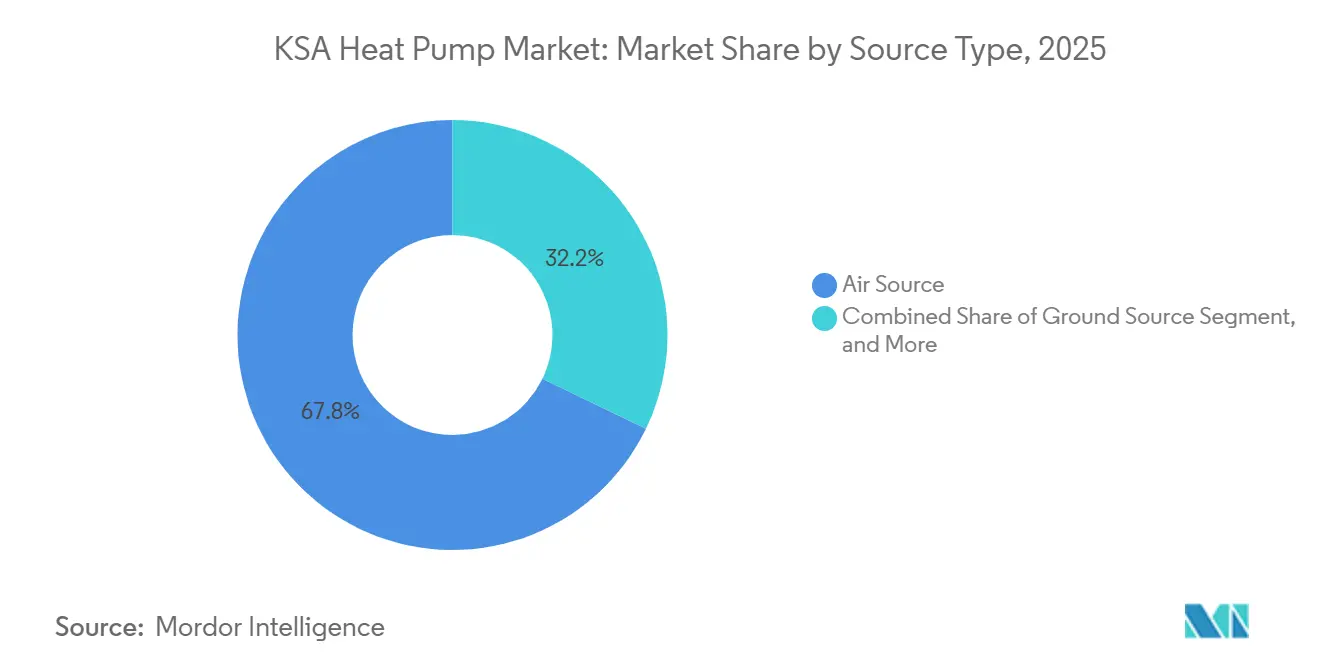

- Por tipo de fuente, los sistemas de fuente de aire lideraron con una participación de ingresos del 67,81% en 2025, mientras que se prevé que las configuraciones híbridas registren la CAGR más rápida del 5,82% hasta 2031.

- Por tecnología, la tecnología aire a aire representó una participación del 54,42% en 2025, y se proyecta que las unidades suelo a agua se expandan a una CAGR del 5,02% durante 2026-2031 en el mercado de bombas de calor de Arabia Saudita.

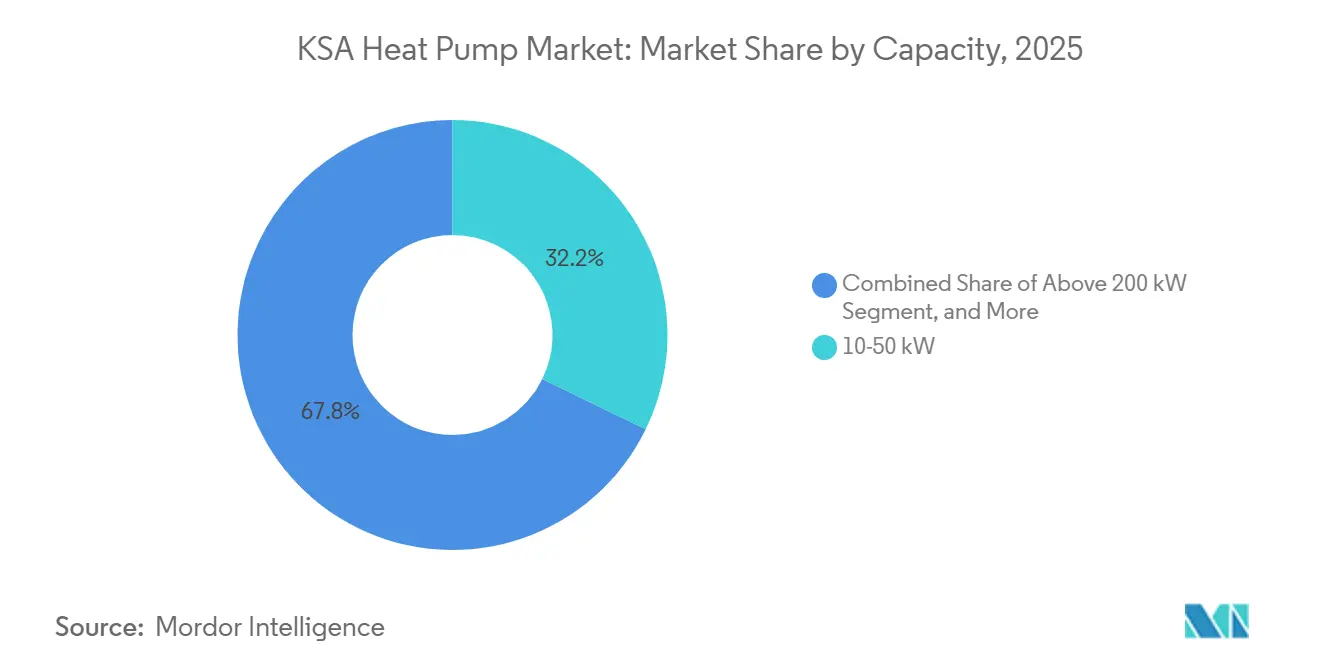

- Por capacidad, la banda de 10-50 kilowatios capturó el 32,23% de la participación del mercado de bombas de calor en Arabia Saudita en 2025, y las unidades industriales de más de 200 kilowatios están posicionadas para crecer a una CAGR del 5,93% hasta 2031.

- Por aplicación, la refrigeración de espacios dominó con el 59,82% del tamaño del mercado de bombas de calor en Arabia Saudita en 2025, mientras que se prevé que la calefacción industrial y de procesos avance a una CAGR del 5,76% durante el período de pronóstico.

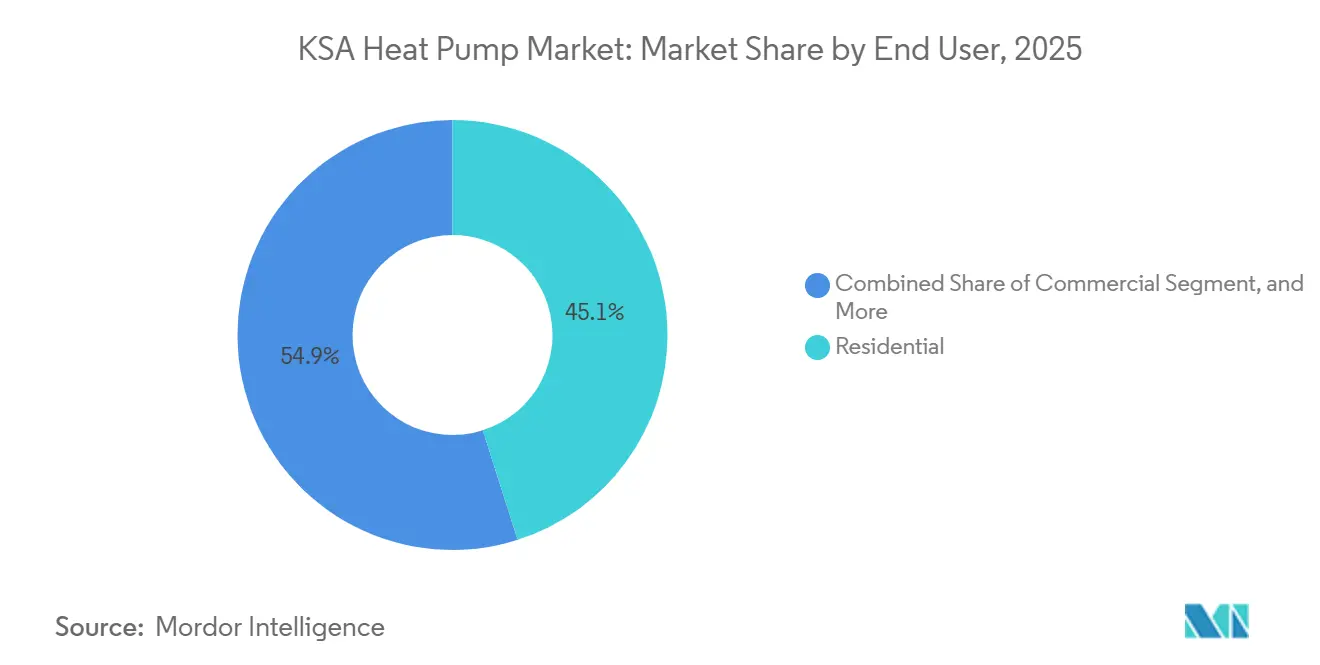

- Por usuario final, los usuarios residenciales mantuvieron una participación del 45,09% en 2025, mientras que se proyecta que las instalaciones industriales registren la CAGR más rápida del 5,47% en el mercado de bombas de calor del Reino de Arabia Saudita.

- Por instalación, los proyectos de modernización representaron el 55,43% de las instalaciones de 2025, y se prevé que los despliegues en nuevas construcciones aumenten a una CAGR del 5,56% a medida que los planes maestros de los gigaproyectos especifican bombas de calor desde el primer día.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Cartera de Construcción de NEOM y Otros Gigaproyectos Continúa Impulsando la Demanda de HVAC | +1.2% | Nacional, concentrado en NEOM, Proyecto Mar Rojo, Qiddiya | Mediano plazo (2-4 años) |

| El Aumento de las Tarifas Eléctricas tras las Reformas de Subsidios Energéticos Fomenta las Bombas de Calor de Alta Eficiencia Energética | +0.9% | Nacional, alto impacto en los segmentos comercial e industrial | Corto plazo (≤ 2 años) |

| Las Temperaturas Extremas de Verano de hasta 50 °C Aumentan las Cargas de Refrigeración | +0.7% | Nacional, pico en Riad, Provincia Oriental, desiertos del interior | Largo plazo (≥ 4 años) |

| Los Reembolsos del SEEP de la Visión Saudita 2030 Promueven la Adopción de Bombas de Calor | +0.6% | Nacional, adopción temprana en Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Los Operadores de Distrito de Refrigeración que Añaden Circuitos de Recuperación de Calor Abren Oportunidades Híbridas | +0.4% | Riad, Yeda, Dammam, Ciudad Económica Rey Abdulá | Mediano plazo (2-4 años) |

| Las Plantas de Desalinización de Hidrógeno Verde que Especifican Bombas de Calor Industriales para la Utilización del Calor Residual | +0.3% | NEOM, Ras Al-Khair, Yanbu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Cartera de Construcción de NEOM y Otros Gigaproyectos Continúa Impulsando la Demanda de HVAC

Los desarrollos multimillonarios de Arabia Saudita, NEOM, Qiddiya y los complejos turísticos del Mar Rojo, incorporan objetivos operativos de cero emisiones netas que especifican sistemas térmicos electrificados, creando un requisito constante de bombas de calor con clasificación para ambientes extremos. Los planes maestros asignan capacidad centralizada de distrito de refrigeración con circuitos integrados de recuperación de calor, una configuración que eleva la economía de las bombas de calor híbridas.[1]NEOM Company, "Estándares de Construcción Sostenible de The Line y OXAGON," neom.com Las normas de adquisición favorecen la fabricación local, lo que lleva a Daikin, LG y Carrier a iniciar la construcción de plantas sauditas que suministrarán unidades hidrónicas y de fuente de aire directamente a las cadenas de suministro de los gigaproyectos. Los plazos de construcción que se extienden hasta bien entrada la próxima década anclan la demanda a mediano plazo, aunque los despliegues de municipios por fases garantizan volumen más allá de 2030. La corriente continua de parcelas de uso mixto, hotelería e industriales bajo el paraguas de los gigaproyectos proporciona a los contratistas una carga de trabajo predecible, lo que a su vez acelera el desarrollo de las competencias de los instaladores. A medida que las primeras fases entren en funcionamiento, se espera que los datos operativos de los bancos de prueba en ambientes extremos validen las afirmaciones de rendimiento y estimulen la replicación en las zonas de segunda oleada.

El Aumento de las Tarifas Eléctricas tras las Reformas de Subsidios Energéticos Fomenta las Bombas de Calor de Alta Eficiencia Energética

Las reformas tarifarias elevaron las tarifas comerciales a SAR 0,22-0,32 (USD 0,06-0,08) por kWh, alterando las comparaciones de costos de vida útil a favor de las bombas de calor que ofrecen coeficientes de rendimiento superiores a 3,0.[2]Saudi Electricity Company, "Guía Tarifaria 2025," se.com.sa Los centros comerciales, hospitales y hoteles están modernizando los enfriadores obsoletos con unidades aire a agua que reducen los cargos de pico que superan los SAR 60 (USD 15) por kW durante los meses de verano. Los operadores industriales que aprovechan el calor del condensador para usos simultáneos de agua caliente informan valores de COP efectivos superiores a 5,0, comprimiendo los períodos de recuperación de la inversión hasta tan solo tres años. Las auditorías energéticas obligatorias por parte de la empresa de servicios públicos bajo Tarshid añaden urgencia regulatoria, empujando a los rezagados hacia modernizaciones de alta eficiencia. Aunque el ahorro residencial por hogar es menor, los promotores de viviendas multifamiliares ahora adoptan bombas de calor centrales para cumplir con los umbrales de rendimiento del Código de Construcción Saudita. La señal de precios es inmediata y de alcance nacional, lo que hace que este impulsor sea particularmente potente a corto plazo.

Temperaturas Extremas de Verano de hasta 50 °C Aumentan las Cargas de Refrigeración

Los picos ambientales superiores a 50 °C en Riad y Dammam ponen a prueba los límites del aire acondicionado convencional; los compresores se degradan y los refrigerantes se deterioran bajo el estrés térmico continuo. Los nuevos modelos de alto rendimiento en ambientes extremos, como el ecodan Pro CAHV de Mitsubishi Electric Trane, con clasificación para operación a 55 °C, mantienen la potencia nominal y reducen las tasas de fallo.[3]Mitsubishi Electric Trane HVAC, "Ficha de Producto ecodan Pro CAHV," mitsubishielectric-trane.com El clima extremo también amplifica el valor de la recuperación de calor, ya que el calor residual de cocinas y centros de datos puede redirigirse al almacenamiento de agua caliente doméstica en lugar de ser rechazado al exterior. Los modelos climáticos del Centro Nacional de Meteorología proyectan un aumento adicional de 1,5-2,0 °C para 2040, extendiendo la temporada de refrigeración y sustentando la demanda a largo plazo. Surgen disparidades regionales; las ciudades del interior adoptan primero las unidades tolerantes a altas temperaturas, mientras que las zonas costeras se centran en la eficiencia de la deshumidificación. Los fabricantes capaces de garantizar una capacidad estable en condiciones ambientales de pico obtienen una ventaja competitiva decisiva.

Los Reembolsos del SEEP de la Visión Saudita 2030 Promueven la Adopción de Bombas de Calor

El Programa Saudita de Eficiencia Energética reembolsa el 20-30% de los costos incrementales de equipos para compradores residenciales y pequeños comerciales que reemplazan unidades antiguas por bombas de calor de alta eficiencia.[4]Centro Saudita de Eficiencia Energética, "Esquema de Incentivos SEEP," seec.gov.sa Los reembolsos de hasta SAR 3.000 (USD 800) por sistema residencial elegible mejoran la asequibilidad en el mercado de villas sensible al precio. Los incentivos comerciales estructurados como créditos fiscales recompensan los proyectos que superan los SAR 500.000 (USD 133.000) en gasto calificado, orientando las oficinas medianas, hoteles y complejos comerciales hacia soluciones centralizadas de aire a agua. La alineación entre el SEEP, la norma saudita SASO 2874:2025 y los permisos municipales agiliza el cumplimiento; los instaladores entregan equipos precertificados con la confianza de que las inspecciones se aprobarán sin demora. Las empresas de servicios públicos que añaden tarifas de tiempo de uso sobre los reembolsos mejoran aún más el caso de negocio al recompensar la operación fuera de horas pico. La combinación de palancas financieras y regulatorias mantiene el impulso a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Instaladores Certificados de Bombas de Calor Limita el Aseguramiento de la Calidad | -0.5% | Nacional, aguda fuera del corredor Riad-Yeda-Dammam | Corto plazo (≤ 2 años) |

| El Dominio de los Sistemas VRF en Edificios Comerciales Desplaza a las Bombas de Calor | -0.4% | Distritos comerciales urbanos en Riad, Yeda, Dammam, Al Khobar | Mediano plazo (2-4 años) |

| Altos Costos de Capital Inicial frente a los Sistemas Convencionales de Aire Acondicionado y Enfriadores | -0.3% | Nacional, afecta a compradores residenciales y pequeños comerciales sensibles al precio | Corto plazo (≤ 2 años) |

| Las Aguas Subterráneas de Alta Salinidad Dificultan la Eficiencia del Circuito de Fuente Terrestre fuera de la Provincia Oriental | -0.2% | Provincia Occidental, Frontera Norte, Tabuk | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Instaladores Certificados de Bombas de Calor Limita el Aseguramiento de la Calidad

La base de instaladores, históricamente formada en aires acondicionados tipo split, a menudo carece de competencia en la carga de refrigerante, el equilibrado hidrónico y la puesta en marcha de controles. El programa de Gas F de Eurovent Oriente Medio certificó a menos de 500 técnicos sauditas en 2025, muy por debajo de los 5.000-7.000 necesarios para sostener el crecimiento previsto de las instalaciones.[5]Eurovent Oriente Medio, "Informe de Adopción de Certificación de Gas F 2025," eurovent-me.eu La escasez de competencias genera costos de rellamada por fugas y mala colocación de sensores, erosionando la confianza de los compradores, especialmente en el segmento residencial donde la supervisión técnica es mínima. Los fabricantes han abierto centros de formación; LG se asoció con la Corporación de Formación Técnica y Profesional para desarrollar un plan de estudios de HVAC para climas tropicales, aunque las primeras promociones graduadas no incrementarán significativamente la fuerza laboral hasta después de 2027. En ciudades secundarias como Tabuk y Hail, la capacidad limitada de los contratistas retrasa los plazos de los proyectos, lo que lleva a algunos promotores a importar mano de obra a mayor costo. Un impulso coordinado de mejora de competencias sigue siendo fundamental para desbloquear el volumen a corto plazo.

El Dominio de los Sistemas VRF en Edificios Comerciales Desplaza a las Bombas de Calor

Los sistemas VRF capturaron un gasto estimado de USD 0,194 mil millones en HVAC comercial saudita en 2024, ofreciendo escalabilidad modular y control por zonas que los diseñadores conocen bien. La empresa conjunta de Carrier con Alat, respaldada por el Fondo de Inversión Pública, para fabricar unidades VRF localmente fortalece la posición dominante al garantizar la certeza de suministro bajo las normas de contenido de la Visión 2030.[6]Carrier Global Corporation, "Anuncio de la Empresa Conjunta con Alat," carrier.com Las bombas de calor que dependen de la distribución hidrónica enfrentan resistencia en las especificaciones porque las tuberías de agua fría y las salas de máquinas añaden complejidad de diseño y penalizaciones de superficie. Los ingenieros mecánicos bajo presión de plazos recurren por defecto a la plantilla VRF conocida, incluso cuando los modelos de ciclo de vida muestran un menor costo total de propiedad para las bombas de calor. Los proveedores ahora comercializan bombas de calor aire a aire que imitan el enrutamiento de refrigerante VRF al tiempo que ofrecen beneficios de recuperación de calor, pero la aceptación sigue siendo limitada en las carteras de edificios de gran altura de Riad y Yeda. Sin incentivos políticos más sólidos o proyectos piloto de demostración, los sistemas VRF pueden continuar absorbiendo demanda a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: El Dominio de la Fuente de Aire se Encuentra con la Innovación Híbrida

Las unidades de fuente de aire aseguraron el 67,81% de las instalaciones de 2025, subrayando su idoneidad para trabajos de modernización donde los reemplazos de paquetes en azotea evitan perforaciones o trabajos en el lado del agua. La estandarización de productos en rangos de 5-200 kW y los controles preconfigurados de fábrica reducen los errores de puesta en marcha y acortan los ciclos de los proyectos. El mercado de bombas de calor en Arabia Saudita se beneficia de las asociaciones de Daikin, LG y Panasonic que canalizan la producción localizada a través de distribuidores establecidos, manteniendo bajos los plazos de entrega. Se prevé que los sistemas híbridos, que combinan bombas de calor de fuente de aire con calderas o paneles solares térmicos, crezcan a una CAGR del 5,82% a medida que los operadores de distrito de refrigeración modernizan los circuitos de recuperación de calor. Las configuraciones de fuente de agua siguen siendo un nicho debido a los riesgos de incrustaciones y mantenimiento en las aguas salinas de Arabia Saudita, mientras que los costos de perforación de SAR 400-600 por metro limitan el despliegue de fuente terrestre más allá de los acuíferos de la Provincia Oriental. Los proyectos piloto de suelo a agua en centros de salud demuestran ganancias de eficiencia estacional, pero esperan una reducción sostenida de costos para escalar.

El creciente apetito inversor por la fabricación local ha impulsado la alianza de Panasonic con Alessa para ampliar los inventarios residenciales de fuente de aire, y los modelos con clasificación para 55 °C de Mitsubishi Electric Trane abordan ahora la degradación en temperaturas pico. A medida que avanzan las fases de los gigaproyectos, las plantas híbridas aire-agua que satisfacen tanto la refrigeración de espacios como la demanda de agua caliente doméstica están destinadas a ampliar la participación de mercado sin desplazar la base establecida de solo aire. Las plataformas estandarizadas con clasificación para ambientes extremos proporcionan un puente tecnológico hasta que los desafíos de perforación y corrosión de los circuitos geotérmicos se resuelvan económicamente.

Por Tecnología: Aire a Aire Lidera, Suelo a Agua Gana Terreno

Las soluciones aire a aire mantuvieron una participación del 54,42% en 2025, reflejando el dominio de la refrigeración de espacios en villas, apartamentos y pequeños locales comerciales. Su naturaleza de conexión directa permite a los contratistas reemplazar unidades rápidamente, reduciendo el tiempo de inactividad. Por el contrario, los diseños aire a agua y suelo a agua suministran tanto agua fría como caliente, siendo adecuados para aplicaciones con cargas simultáneas de refrigeración y agua caliente sanitaria. El suelo a agua es el de más rápido crecimiento con una CAGR del 5,02%, ya que los proyectos piloto de NEOM muestran un rendimiento consistente durante los picos de verano y los suaves inviernos. Innovaciones como los circuitos de intercambiadores de calor recubiertos de polímero contrarrestan la corrosión por alta salinidad, mientras que los circuitos cerrados de glicol evitan la contaminación de los acuíferos.

Mientras tanto, el complejo de piscinas de la Villa Olímpica de 2025 en Yeda demostró un esquema integrado de recuperación de calor que redujo la energía de los calentadores de resistencia en un 75%. Los fabricantes ahora promueven arquitecturas híbridas que recuperan el calor del condensador, elevando los COP efectivos por encima de 5,0 en cocinas y lavanderías comerciales. En cinco años, el crecimiento de las soluciones suelo a agua puede provenir cada vez más de polígonos industriales donde la perforación de sondeos puede compartirse entre fábricas agrupadas, diversificando aún más la combinación tecnológica en el mercado de bombas de calor en Arabia Saudita.

Por Capacidad: El Rango Medio Domina, la Escala Industrial se Acelera

Las unidades de tamaño medio de 10-50 kW representaron el 32,23% del tamaño del mercado de bombas de calor en Arabia Saudita en 2025, alineándose con las cargas típicas de restaurantes, clínicas y bloques multifamiliares. Su popularidad se debe a las azoteas fácilmente disponibles y a la compatibilidad con el servicio eléctrico. Los sistemas de más de 200 kW muestran la trayectoria de crecimiento más pronunciada con una CAGR del 5,93%, impulsados por las modernizaciones petroquímicas, de desalinización y de procesamiento de alimentos que necesitan vapor de alta temperatura o agua caliente. Las plataformas a escala de megavatio, como el HeatBooster de HEATEN, suministran calor de proceso a 180-200 °C y pueden sustituir completamente a las calderas de gas natural.

Los fabricantes abogan por configuraciones paralelas modulares de chasis de 50-100 kW para construir redundancia y escalonar el desembolso de capital. Las máquinas residenciales de menos de 10 kW enfrentan saturación y fuerte competencia de precios de los aires acondicionados tipo split de consumo masivo, amortiguando el potencial de crecimiento en volumen. Es probable que la demanda de las instalaciones de electrólisis de hidrógeno verde de NEOM añada pedidos de varios megavatios a medida que los operadores busquen recuperar el calor residual del electrolizador, lo que indica que la escala industrial irá tallando gradualmente una porción mayor del mercado de bombas de calor en Arabia Saudita más allá de los límites tradicionales de los servicios de edificios.

Por Aplicación: La Refrigeración Prevalece, la Calefacción Industrial Emerge

La refrigeración de espacios acumuló el 59,82% de la demanda en 2025, una respuesta directa al implacable calor del desierto. Las cargas típicas de refrigeración de oficinas de 200-250 W por m² en verano mantienen los compresores funcionando casi todo el año. Sin embargo, las industrias de procesos reconocen ahora el potencial económico de las bombas de calor de alta temperatura para usos de vapor; se proyecta que la calefacción industrial aumente a una CAGR del 5,76% hasta 2031. Los recientes bancos de prueba piloto en plantas petroquímicas validaron que el calor del condensador anteriormente descargado a la atmósfera puede impulsar precalentadores de desalinización o baños de limpieza. Los sistemas de agua caliente doméstica en hoteles y hospitales incorporan circuitos de recuperación de calor que elevan los COP del sistema por encima de 5,0 cuando se monetizan tanto las salidas de refrigeración como de agua caliente.

La calefacción de espacios sigue siendo marginal fuera de los inviernos del norte, aunque las villas de lujo están instalando sistemas de suelo radiante para el confort de diciembre a febrero basados en circuitos de agua a baja temperatura. La agricultura en invernadero, la calefacción de piscinas y la reutilización del calor residual de los centros de datos representan nichos en formación. Aunque individualmente pequeñas, estas aplicaciones atraen márgenes premium y destacan vías de crecimiento diversificadas para los proveedores en el mercado de bombas de calor en Arabia Saudita.

Por Usuario Final: El Sector Residencial Lidera, el Industrial Surge

Los clientes residenciales representaron el 45,09% de la participación en 2025, respaldados por los reembolsos del SEEP que reducen las barreras iniciales y por los propietarios de villas que buscan facturas eléctricas más bajas. Los promotores de torres multifamiliares integran bombas de calor centralizadas para cumplir los objetivos del Código de Construcción Saudita sin ampliar las conexiones de servicio eléctrico. Los compradores industriales exhiben la CAGR más rápida del 5,47%, catalizada por la diversificación hacia segmentos de fabricación no petrolera que demandan refrigeración simultánea y calor de proceso limpio.

Los edificios comerciales, centros comerciales, oficinas y hospitales forman un canal maduro donde las bombas de calor compiten con las redes VRF establecidas; no obstante, las empresas de servicios energéticos que ofrecen contratos de bomba de calor como servicio están desbloqueando carteras de modernización diferidas. La asociación de LG con Shaker Group y la adquisición por parte de Bosch del negocio de HVAC de Johnson Controls intensifican la competencia, aportando escala de fabricación localizada y una cobertura de posventa más amplia que tranquiliza a los conservadores comités de compras industriales.

Por Instalación: La Modernización Domina mientras la Adopción en Nuevas Construcciones se Acelera

Los proyectos de modernización capturaron el 55,43% de la participación del mercado de bombas de calor en Arabia Saudita en 2025, reflejando la urgencia de los propietarios por reemplazar los enfriadores y unidades tipo split obsoletos que ahora incurren en mayores cargos eléctricos. El segmento se beneficia de los reemplazos estandarizados en azotea y de paquetes que se adaptan a las huellas existentes, por lo que los contratistas evitan alteraciones estructurales y permisos prolongados. Los reembolsos del SEEP que cubren hasta el 30% del costo incremental del equipo reducen aún más los períodos de recuperación de la inversión, mientras que el aumento de las tarifas de demanda pico impulsa a los centros comerciales, hospitales y villas a priorizar los intercambios de alta eficiencia. La familiaridad de los instaladores con las plataformas de fuente de aire ha reducido los errores de puesta en marcha y acortado el tiempo de inactividad, alentando a los administradores de instalaciones a realizar modernizaciones edificio por edificio. A medida que la reforma tarifaria madura, se espera que el impulso de modernización se mantenga estable incluso cuando los volúmenes de nuevas construcciones aumenten.

Se prevé que las nuevas instalaciones se expandan a una CAGR del 5,56% hasta 2031, impulsadas por la cartera de gigaproyectos que codifica las bombas de calor en las especificaciones maestras desde el primer día. Los desarrollos de NEOM, Qiddiya y el Mar Rojo insisten en sistemas térmicos electrificados para cumplir los objetivos de cero emisiones netas, por lo que los diseñadores dimensionan los circuitos hidrónico y el servicio eléctrico para bombas de calor en lugar de combinaciones de VRF o caldera-enfriador. Las salas de máquinas modulares que apilan múltiples unidades de 50-100 kW permiten un desembolso de capital escalonado y redundancia, aliviando las preocupaciones de los promotores sobre las primas de costo inicial. Las plataformas de productos estandarizadas y los controles preconfigurados de fábrica ahora difuminan la brecha histórica de complejidad entre las bombas de calor y los sistemas VRF, acercando el tamaño del mercado de bombas de calor en Arabia Saudita para nuevas construcciones a los volúmenes de modernización durante el horizonte de pronóstico. El crecimiento continuo de la fabricación local y la formación de instaladores reducirá aún más los diferenciales de costo, posicionando la nueva construcción como un contribuyente igualitario a la demanda a largo plazo.

Análisis Geográfico

Riad y la región central más amplia anclan la adopción temprana gracias a los extremos duales de veranos abrasadores y noches de invierno frías. Los gigaproyectos como Qiddiya incorporan esquemas de distrito de refrigeración con circuitos de recuperación de calor, proporcionando datos de referencia para configuraciones híbridas. Los acuíferos locales de salinidad moderada permiten sondeos geotérmicos piloto como el proyecto hospitalario de Strataphy, ofreciendo pruebas de viabilidad de la fuente terrestre.

La Provincia Oriental, hogar de clústeres de refinerías, petroquímica y desalinización, lidera el despliegue de bombas de calor industriales. La integración del calor residual en circuitos de vapor y agua caliente en las plantas de Jubail reduce la dependencia del gas natural al tiempo que satisface los objetivos corporativos de carbono. La humedad costera crea altas cargas latentes, una condición en la que las bombas de calor superan a los enfriadores de expansión directa. La menor salinidad de los acuíferos favorece aún más las inversiones en fuente terrestre; el memorando de entendimiento de EDF de 2025 con Taqa explora la refrigeración de distrito geotérmica en la región.

Los centros turísticos de la Provincia Occidental, especialmente Yeda y los complejos turísticos del Mar Rojo, se centran en sistemas aire a agua que canalizan el rechazo de calor hacia usos de piscinas y agua caliente doméstica. La adopción de fuente terrestre se retrasa debido a la intrusión de agua de mar que eleva la salinidad más allá de los límites tolerables, aunque las opciones híbridas de fuente de aire prosperan en hoteles de lujo ansiosos por mostrar credenciales de sostenibilidad. NEOM en Tabuk combina las brisas costeras con las extensiones del desierto, desplegando HVAC electrificado en zonas residenciales, industriales y de transporte como parte de su plan de cero emisiones netas, reforzando la demanda a largo plazo en el corredor noroeste.

Panorama Competitivo

Los actores globales establecidos, Daikin, Mitsubishi Electric, Carrier, Trane Technologies y LG Electronics, comparten un mercado de concentración media con especialistas europeos y proveedores asiáticos de gran consumo. Los requisitos de localización de la Visión 2030 impulsan fábricas de nueva construcción: la línea hidrónica de Daikin en Yeda, la planta de 750.000 unidades de LG en Riad con Shaker Group y la empresa conjunta de VRF de Carrier con Alat inclinan colectivamente la participación hacia las empresas dispuestas a invertir a nivel nacional. La compra por parte de Bosch del negocio de HVAC de Johnson Controls por USD 8.000 millones consolidó controles, enfriadores y carteras de posventa bajo un mismo techo, intensificando la rivalidad por las cuentas industriales y comerciales.

NIBE, Stiebel Eltron, GREE y Midea apuntan a nichos como las plataformas de fuente terrestre y alta temperatura, pero aún deben ampliar las redes de servicio para igualar el alcance de los actores establecidos. La diferenciación tecnológica gira en torno a las opciones de refrigerante capaces de mantener la capacidad a más de 50 °C de temperatura ambiente; las ofertas basadas en R454C de Mitsubishi Electric Trane establecen nuevos estándares para equipos con clasificación para ambientes extremos.

Las modernizaciones de recuperación de calor en distritos de refrigeración y las aplicaciones de calor de proceso a escala de megavatio siguen siendo espacios en blanco desatendidos que los recién llegados como HEATEN y Upheat explotan con máquinas capaces de alcanzar 150-200 °C. El cumplimiento de las normas de eficiencia SASO actúa como factor de acceso; los actores con laboratorios de pruebas internos agilizan la certificación y capturan pedidos calificados para reembolsos, consolidando aún más la participación.

Líderes de la Industria de Bombas de Calor en Arabia Saudita

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Trane Technologies plc

Carrier Global Corporation

Bosch Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mitsubishi Electric Trane HVAC lanzó la línea ecodan Pro CAHV, una bomba de calor de 40 kW que utiliza refrigerante R454C con clasificación para 55 °C de temperatura ambiente y 74 °C de agua de salida.

- Noviembre de 2025: Carrier y Google Cloud presentaron una plataforma de energía doméstica impulsada por inteligencia artificial que combina bombas de calor con almacenamiento en baterías para la resiliencia de la red eléctrica.

- Noviembre de 2025: Panasonic Marketing Oriente Medio y África se asoció con Alessa para ampliar la distribución de sistemas de fuente de aire en toda Arabia Saudita.

- Septiembre de 2025: La Organización Saudita de Normas, Metrología y Calidad elevó los umbrales mínimos de eficiencia energética estacional bajo

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Arabia Saudita como todos los sistemas eléctricos de fuente de aire, agua o suelo (incluidas las unidades reversibles) que proporcionan acondicionamiento de espacios o agua caliente sanitaria en instalaciones residenciales, comerciales, industriales e institucionales. Las ventas de equipos, los ingresos por instalación y los contratos de servicio registrados a nivel nacional, ya sean importados o ensamblados localmente, conforman el conjunto de valor.

Exclusiones del alcance: las unidades portátiles de aire acondicionado, los colectores solares térmicos sin etapas de compresión de vapor y los circuitos industriales de recuperación de calor residual quedan fuera del límite.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Terrestre

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y las encuestas estructuradas con contratistas locales de HVAC, consultores de proyectos, representantes de servicios públicos y distribuidores de equipos nos ayudaron a verificar los costos de instalación típicos, los ciclos de reemplazo y la proporción de retrofits en los gigaproyectos NEOM y Mar Rojo. Las conversaciones en Riad, Yeda, Dammam y Tabuk garantizaron el equilibrio geográfico al tiempo que aclararon la adopción de incentivos bajo el programa SEEP.

Investigación documental

Nos basamos en estadísticas de balance energético del Ministerio de Energía de Arabia Saudita, datos de aduanas de la Autoridad Saudita de Zakat, Impuestos y Aduanas, y publicaciones de permisos de construcción del Ministerio de Asuntos Municipales, Rurales y Vivienda, que señalan las adiciones anuales de superficie construida. Otros insumos provinieron de organismos comerciales regionales como la Autoridad de Interconexión del Consejo de Cooperación del Golfo para las tarifas de red, la Agencia Internacional de Energía para los parámetros de eficiencia, y solicitudes de patentes consultadas a través de Questel para rastrear innovaciones en refrigerantes y compresores. Los informes de empresas, presentaciones para inversores y prensa empresarial de renombre complementaron estas fuentes públicas. Los ejemplos anteriores ilustran la amplitud del material de referencia; se revisaron numerosos documentos adicionales para verificaciones cruzadas y contexto.

Dimensionamiento del mercado y pronóstico

Primero se completó una reconstrucción de arriba hacia abajo basada en las ventas de electricidad asignadas a las cargas de enfriamiento y calefacción, que luego se validó con estimaciones de precio de venta promedio muestreado × volumen provenientes de verificaciones del canal de distribuidores. Las variables clave incluyen los grados-día de enfriamiento promedio por provincia, las nuevas viviendas terminadas, el crecimiento del inventario de habitaciones de hotel, los escaladores de tarifas de red y las mejoras típicas del coeficiente de rendimiento estacional. Una regresión multivariada que relaciona estos indicadores con los datos históricos de envíos sustenta el pronóstico; los escenarios fueron sometidos a pruebas de estrés con expertos primarios antes de finalizar una CAGR del 5,8 % hasta 2030. Las brechas en los datos del canal se cubrieron mediante consolidaciones de capacidad de los principales OEM y se normalizaron con respecto a las declaraciones de importación.

Ciclo de validación de datos y actualización

Los resultados del modelo superan los umbrales de varianza frente a métricas independientes, tras lo cual un analista senior revisa los supuestos. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo activadas por cambios de política o shocks de demanda, y cada entrega va precedida de una nueva recopilación de datos para que los clientes reciban la visión más reciente.

Por qué nuestra línea base de bombas de calor en KSA merece confianza

Las cifras publicadas divergen porque las empresas eligen diferentes filtros de alcance, asumen distintas trayectorias tarifarias o actualizan los datos en calendarios irregulares.

Los principales impulsores de brechas incluyen: algunos estudios citan la base instalada en lugar de los ingresos anuales, otros excluyen las ventas de retrofit, y algunos aplican un crecimiento plano del ASP que sobreestima o subestima el impacto de la adopción de inversores y los incentivos de ensamblaje local.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 679,5 M (2025) | Mordor Intelligence | - |

| USD 454,3 M (2024) | Consultoría Regional A | Omite el segmento de retrofit y utiliza un tipo de cambio constante |

| USD 10,2 M (2023) | Revista Comercial B | Se centra exclusivamente en bombas de calor industriales, excluye los ingresos residenciales y de servicios |

En conjunto, la comparación muestra que los analistas de Mordor equilibran un alcance realista, actualizaciones de precios oportunas y pasos de validación dual, proporcionando a los tomadores de decisiones una línea base confiable y transparente para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de bombas de calor en Arabia Saudita hasta 2031?

El sector estaba valorado en USD 679,43 millones en 2025, se estima en USD 718,57 millones en 2026 y se espera que alcance USD 934,21 millones en 2031, reflejando una CAGR del 5,39%.

¿Qué rango de capacidad es el más popular en el panorama de bombas de calor de Arabia Saudita?

Los sistemas con clasificación de 10-50 kW lideraron las instalaciones de 2025 con una participación del 32,23% porque se adaptan a restaurantes, clínicas y edificios multifamiliares.

¿Cómo influyen las recientes reformas de tarifas eléctricas en la adopción de bombas de calor en Arabia Saudita?

Las tarifas comerciales de SAR 0,22-0,32 por kWh reducen el período de recuperación a 3-5 años, lo que lleva a muchos propietarios a reemplazar los enfriadores obsoletos por bombas de calor de alta eficiencia.

¿Qué aplicación está creciendo más rápido para las bombas de calor más allá de la refrigeración de espacios?

La calefacción industrial y de procesos está en camino de alcanzar una CAGR del 5,76% a medida que las plantas petroquímicas, alimentarias y de desalinización cambian a unidades eléctricas de alta temperatura.

¿Qué obstáculos siguen frenando el uso más amplio de bombas de calor en edificios comerciales?

El número limitado de instaladores certificados y la preferencia arraigada por los sistemas VRF retrasan la puesta en marcha y disuaden a algunos ingenieros de proyectos.

¿Cómo están dando forma los gigaproyectos como NEOM a la demanda futura de bombas de calor?

Las normas de diseño de cero emisiones netas en NEOM, Qiddiya y los complejos turísticos del Mar Rojo exigen HVAC electrificado, creando una cartera plurianual de bombas de calor con clasificación para ambientes extremos y fabricadas localmente.

Última actualización de la página el: