Größe und Marktanteil des Wärmepumpenmarkts in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

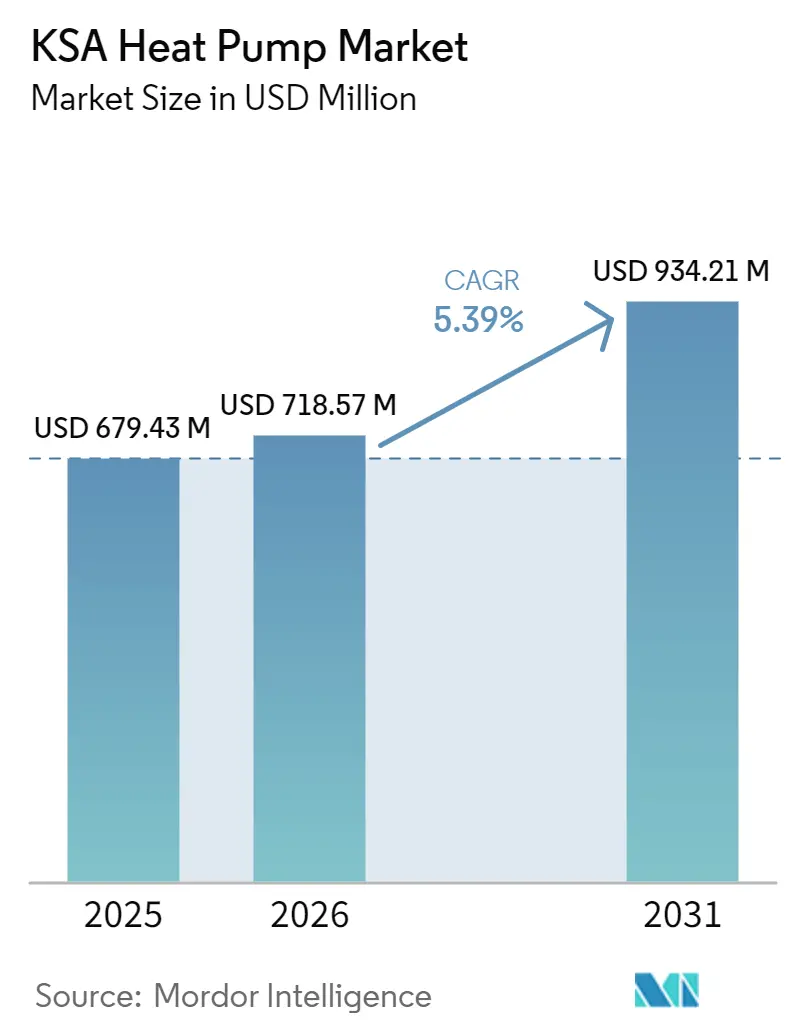

| Marktgröße im Basisjahr (2025) | 679.43 Millionen US-Dollar |

| Marktgröße (2026) | 718.57 Millionen US-Dollar |

| Marktgröße (2031) | 934.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wärmepumpenmarkts in Saudi-Arabien von Mordor Intelligence

Die Größe des Wärmepumpenmarkts in Saudi-Arabien wurde im Jahr 2025 auf 679,43 Millionen USD geschätzt und wird voraussichtlich von 718,57 Millionen USD im Jahr 2026 auf 934,21 Millionen USD bis 2031 wachsen, bei einem CAGR von 5,39 % während des Prognosezeitraums (2026–2031). Die expandierende Baupipeline von Gigaprojekten, steigende Stromtarife, die ineffiziente Kühlung bestrafen, sowie Effizienzvorschriften der Vision 2030 lenken Käufer in Richtung elektrischer Wärmepumpenlösungen. Extreme Sommertemperaturen, die routinemäßig 50 °C überschreiten, verstärken den Kühlbedarf, während Prozessindustrien darauf abzielen, Abwärme für Warmwasser- und Dampfanwendungen zurückzugewinnen. Globale und regionale Lieferanten lokalisieren ihre Produktion, um der Präferenz für saudische Inhalte gerecht zu werden, und Installationsschulungsprogramme schließen allmählich die Qualifikationslücke, die zuvor die Projektinbetriebnahme verzögerte. Obwohl Systeme mit variablem Kältemitteldurchfluss (VRF) viele gewerbliche Spezifikationen noch dominieren, verschieben sich die vergleichenden Lebenszyklusökonomien entschieden zugunsten von Wärmepumpen mit hoher Umgebungstemperaturbewertung.

Wichtigste Erkenntnisse des Berichts

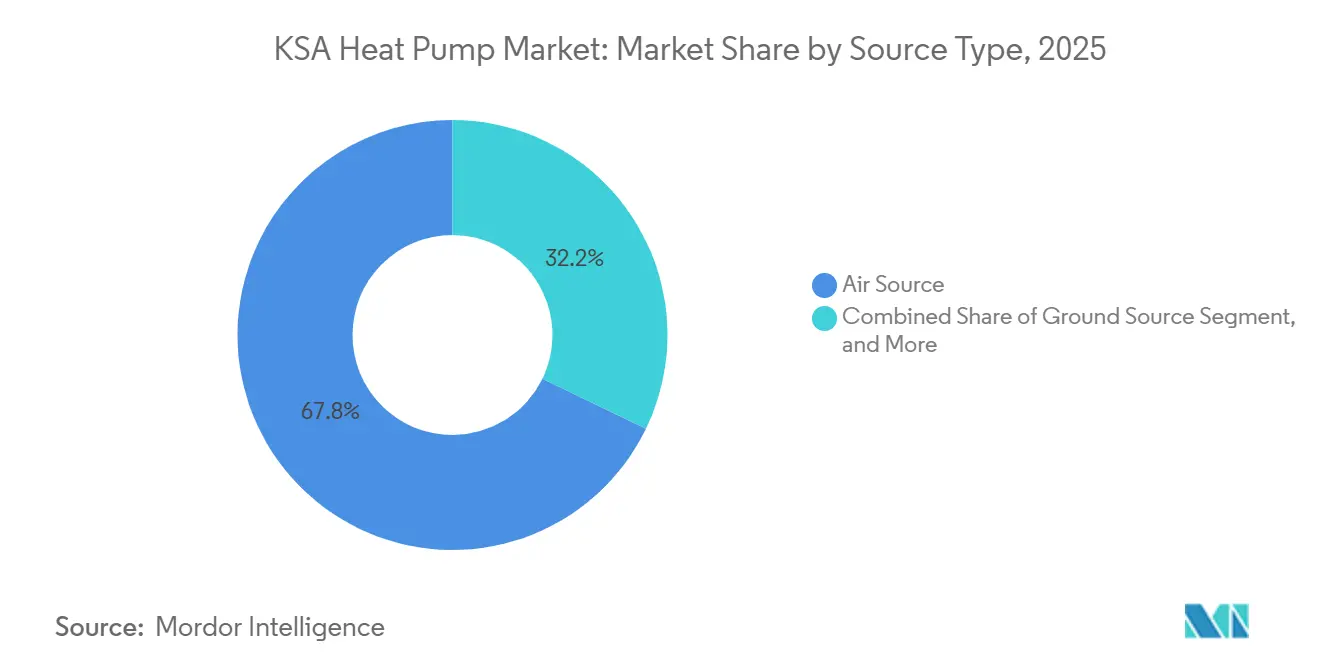

- Nach Quellentyp führten Luftquellensysteme im Jahr 2025 mit einem Umsatzanteil von 67,81 %, während Hybridkonfigurationen bis 2031 den schnellsten CAGR von 5,82 % verzeichnen sollen.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 54,42 % auf Luft-zu-Luft-Technologie, und Erdreich-zu-Wasser-Einheiten sollen im Wärmepumpenmarkt Saudi-Arabiens über 2026–2031 mit einem CAGR von 5,02 % expandieren.

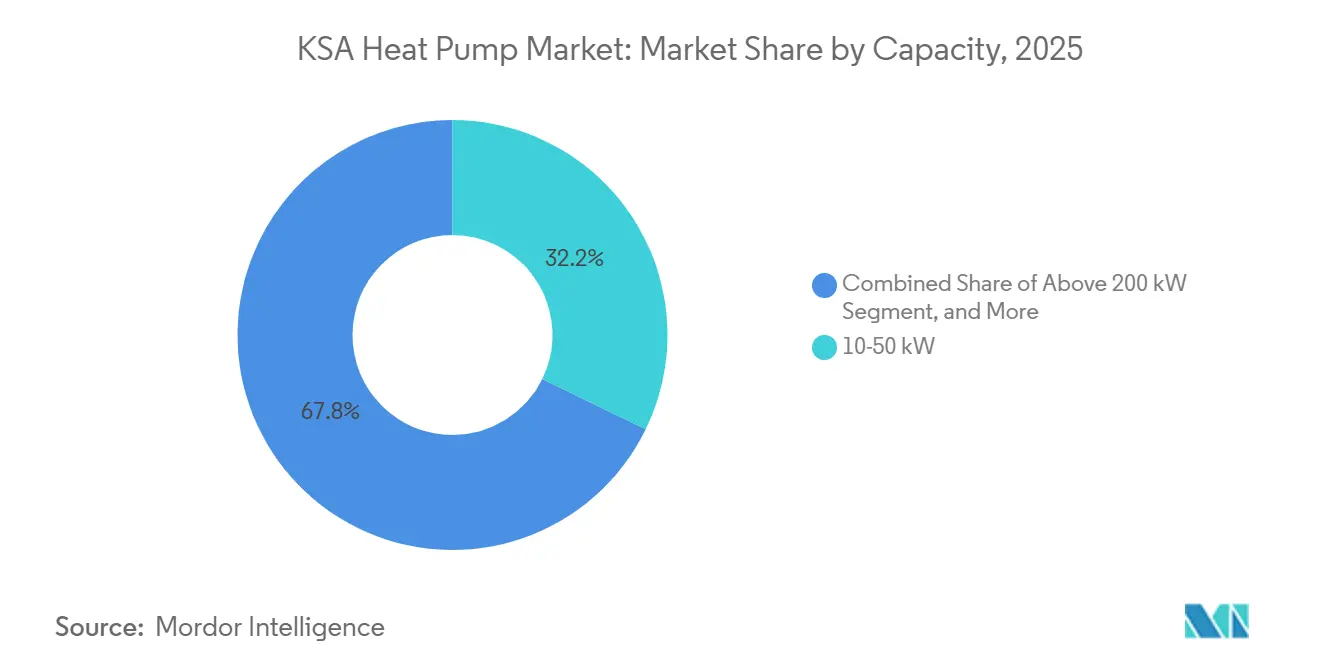

- Nach Kapazität erfasste das 10–50-kW-Segment im Jahr 2025 32,23 % des Marktanteils im Wärmepumpenmarkt Saudi-Arabiens, und industrielle Einheiten über 200 kW sind positioniert, um bis 2031 mit einem CAGR von 5,93 % zu wachsen.

- Nach Anwendung dominierte die Raumkühlung im Jahr 2025 mit 59,82 % der Marktgröße des Wärmepumpenmarkts in Saudi-Arabien, während Industrie- und Prozessheizung im Prognosezeitraum mit einem CAGR von 5,76 % zulegen soll.

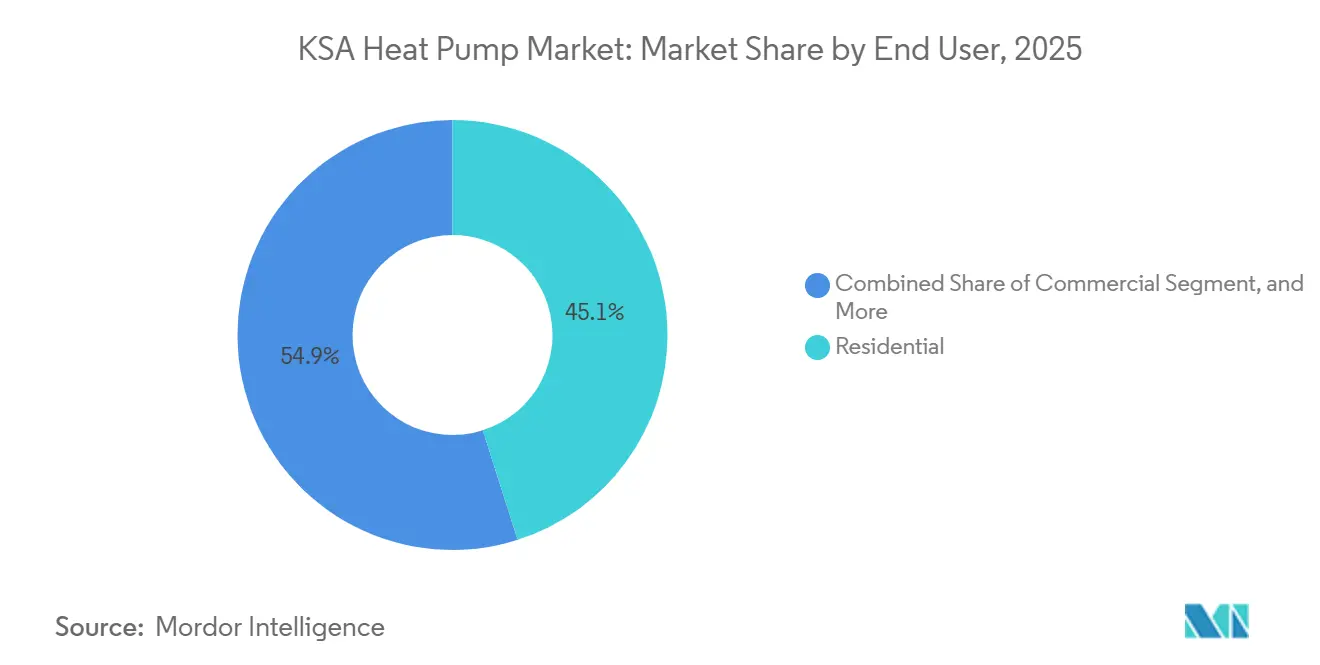

- Nach Endnutzer hielten Wohnkunden im Jahr 2025 einen Anteil von 45,09 %, während Industrieanlagen im Wärmepumpenmarkt des Königreichs Saudi-Arabien den schnellsten CAGR von 5,47 % verzeichnen sollen.

- Nach Installation entfielen im Jahr 2025 55,43 % der Installationen auf Nachrüstprojekte, und Neubauprojekte sollen mit einem CAGR von 5,56 % steigen, da Gigaprojekt-Masterpläne Wärmepumpen von Anfang an vorsehen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Wärmepumpenmarkt Saudi-Arabiens

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Baupipeline von NEOM und anderen Gigaprojekten treibt die HVAC-Nachfrage weiterhin an | +1.2% | National, konzentriert in NEOM, Red Sea Project, Qiddiya | Mittelfristig (2–4 Jahre) |

| Steigende Stromtarife infolge von Energiesubventionsreformen fördern energieeffiziente Wärmepumpen | +0.9% | National, hohe Auswirkung in gewerblichen und industriellen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Extreme Sommertemperaturen bis zu 50 °C erhöhen die Kühllast | +0.7% | National, Spitzenwerte in Riad, Ostprovinz, Binnenlandwüsten | Langfristig (≥ 4 Jahre) |

| Saudi Vision 2030 SEEP-Rückerstattungen fördern die Einführung von Wärmepumpen | +0.6% | National, frühe Akzeptanz in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Fernkältebetreiber fügen Wärmerückgewinnungsschleifen hinzu und eröffnen Hybridmöglichkeiten | +0.4% | Riad, Dschidda, Dammam, King Abdullah Economic City | Mittelfristig (2–4 Jahre) |

| Grüne Wasserstoff-Entsalzungsanlagen spezifizieren industrielle Wärmepumpen zur Abwärmenutzung | +0.3% | NEOM, Ras Al-Khair, Yanbu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Baupipeline von NEOM und anderen Gigaprojekten treibt die HVAC-Nachfrage weiterhin an

Saudi-Arabiens milliardenschwere Entwicklungen – NEOM, Qiddiya und die Red-Sea-Resorts – verankern Netto-Null-Betriebsziele, die elektrifizierte Wärmesysteme vorschreiben und einen stetigen Bedarf an Wärmepumpen mit hoher Umgebungstemperaturbewertung schaffen. Masterpläne weisen zentralisierte Fernkältekapazität mit integrierten Wärmerückgewinnungsschleifen zu – eine Konfiguration, die die Wirtschaftlichkeit von Hybrid-Wärmepumpen verbessert.[1]NEOM Company, "The Line und OXAGON Nachhaltige Baustandards," neom.com Beschaffungsregeln bevorzugen lokale Fertigung, was Daikin, LG und Carrier dazu veranlasst, saudische Werke zu errichten, die Hydronik- und Luftquelleneinheiten direkt in die Lieferketten der Gigaprojekte liefern. Bauzeitpläne, die sich weit ins nächste Jahrzehnt erstrecken, verankern die Nachfrage mittelfristig, während phasenweise Stadtentwicklungen Volumen über 2030 hinaus sicherstellen. Der kontinuierliche Strom von Mischnutzungs-, Gastgewerbe- und Industrieparzellen unter dem Gigaprojekt-Dach bietet Auftragnehmern eine planbare Arbeitslast, was wiederum die Entwicklung von Installationsfähigkeiten beschleunigt. Wenn frühe Phasen in Betrieb gehen, werden Betriebsdaten aus Hochtemperatur-Testumgebungen voraussichtlich Leistungsansprüche validieren und die Replikation in Zonen der zweiten Welle anspornen.

Steigende Stromtarife infolge von Energiesubventionsreformen fördern energieeffiziente Wärmepumpen

Tarifanpassungen hoben die gewerblichen Tarife auf SAR 0,22–0,32 (USD 0,06–0,08) pro kWh an und veränderten die Lebenszykluskosten zugunsten von Wärmepumpen, die Leistungszahlen über 3,0 erzielen.[2]Saudi Electricity Company, "Tarifführer 2025," se.com.sa Einkaufszentren, Krankenhäuser und Hotels rüsten veraltete Kältemaschinen mit Luft-zu-Wasser-Einheiten nach, die Spitzengebühren von über SAR 60 (USD 15) pro kW in den Sommermonaten senken. Industriebetreiber, die Kondensatorwärme für gleichzeitige Warmwasseranwendungen nutzen, berichten von effektiven Leistungszahlen über 5,0, was die Amortisationszeiten auf bis zu drei Jahre verkürzt. Durch Tarshid vorgeschriebene Energieaudits erhöhen den regulatorischen Druck und drängen Nachzügler zu hocheffizienten Nachrüstungen. Obwohl die Einsparungen pro Haushalt im Wohnbereich geringer sind, setzen Mehrfamilienentwickler nun zentrale Wärmepumpen ein, um die Leistungsschwellen des saudischen Gebäudekodex zu erfüllen. Das Preissignal ist unmittelbar und landesweit, was diesen Treiber kurzfristig besonders wirksam macht.

Extreme Sommertemperaturen bis zu 50 °C erhöhen die Kühllast

Umgebungsspitzenwerte über 50 °C in Riad und Dammam testen die Grenzen herkömmlicher Klimaanlagen; Kompressoren drosseln ihre Leistung und Kältemittel degradieren unter kontinuierlichem Wärmestress. Neue Hochtemperaturmodelle wie Mitsubishi Electric Tranes ecodan Pro CAHV, ausgelegt für 55 °C Betrieb, halten die Nennleistung aufrecht und reduzieren Ausfallraten.[3]Mitsubishi Electric Trane HVAC, "ecodan Pro CAHV Produktdatenblatt," mitsubishielectric-trane.com Das raue Klima verstärkt auch den Wert der Wärmerückgewinnung, da Abwärme aus Küchen und Rechenzentren in die Warmwasserspeicherung umgeleitet werden kann, anstatt nach außen abgegeben zu werden. Klimamodelle des Nationalen Zentrums für Meteorologie prognostizieren einen zusätzlichen Anstieg von 1,5–2,0 °C bis 2040, was die Kühlsaison verlängert und die langfristige Nachfrage untermauert. Regionale Unterschiede treten auf; Binnenstädte setzen zuerst auf hochtemperaturtolerante Einheiten, während Küstenregionen sich auf die Entfeuchtungseffizienz konzentrieren. Hersteller, die stabile Kapazität bei Spitzenumgebungsbedingungen garantieren können, erlangen einen entscheidenden Wettbewerbsvorteil.

Saudi Vision 2030 SEEP-Rückerstattungen fördern die Einführung von Wärmepumpen

Das Saudi-Arabische Energieeffizienzprogramm erstattet 20–30 % der inkrementellen Gerätekosten für Wohn- und Kleingewerbekäufer, die Altgeräte durch hocheffiziente Wärmepumpen ersetzen.[4]Saudi Energy Efficiency Center, "SEEP-Anreizprogramm," seec.gov.sa Rückerstattungen von bis zu SAR 3.000 (USD 800) pro förderfähigem Wohnsystem verbessern die Erschwinglichkeit im preissensiblen Villenmarkt. Gewerbliche Anreize in Form von Steuergutschriften belohnen Projekte, die SAR 500.000 (USD 133.000) an förderfähigen Ausgaben überschreiten, und lenken mittelgroße Büros, Hotels und Einzelhandelskomplexe in Richtung zentralisierter Luft-zu-Wasser-Lösungen. Die Abstimmung zwischen SEEP, dem saudischen Standard SASO 2874:2025 und der kommunalen Genehmigung vereinfacht die Compliance; Installateure liefern vorzertifizierte Geräte in der Gewissheit, dass Inspektionen ohne Verzögerung abgeschlossen werden. Versorgungsunternehmen, die zeitvariable Tarife zusätzlich zu Rückerstattungen einführen, verbessern die Wirtschaftlichkeit weiter, indem sie den Betrieb außerhalb der Spitzenzeiten belohnen. Die Kombination aus finanziellen und regulatorischen Hebeln hält den Schwung mittelfristig aufrecht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Wärmepumpeninstallateuren begrenzt die Qualitätssicherung | -0.5% | National, akut außerhalb des Korridors Riad–Dschidda–Dammam | Kurzfristig (≤ 2 Jahre) |

| Dominanz von VRF-Systemen in Gewerbegebäuden verdrängt Wärmepumpen | -0.4% | Städtische Gewerbebezirke in Riad, Dschidda, Dammam, Al Khobar | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten gegenüber herkömmlichen Klimaanlagen-Kältemaschinen-Systemen | -0.3% | National, betrifft preissensible Wohn- und Kleingewerbekäufer | Kurzfristig (≤ 2 Jahre) |

| Hochsaliniges Grundwasser beeinträchtigt die Effizienz von Erdwärmeschleifen außerhalb der Ostprovinz | -0.2% | Westprovinz, Nördliche Grenzregion, Tabuk | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Wärmepumpeninstallateuren begrenzt die Qualitätssicherung

Die Installateurbasis, die historisch auf Splitklimageräte geschult wurde, verfügt häufig nicht über Kompetenz bei der Kältemittelbefüllung, der hydraulischen Einregulierung und der Steuerungsinbetriebnahme. Das F-Gas-Programm von Eurovent Middle East hatte bis 2025 weniger als 500 saudische Techniker zertifiziert – weit unter den 5.000–7.000, die benötigt werden, um das prognostizierte Installationswachstum zu unterstützen.[5]Eurovent Middle East, "Bericht zur F-Gas-Zertifizierungsrate 2025," eurovent-me.eu Qualifikationsmängel treiben Nachbesserungskosten durch Leckagen und falsch platzierte Sensoren in die Höhe und untergraben das Käufervertrauen, insbesondere im Wohnsegment, wo die technische Aufsicht minimal ist. Hersteller haben Schulungszentren eröffnet; LG hat mit der Technischen und Berufsbildungskorporation zusammengearbeitet, um einen HVAC-Lehrplan für tropisches Klima zu entwickeln, doch die ersten Absolventenkohorten werden die Belegschaft erst nach 2027 nennenswert vergrößern. In Sekundärstädten wie Tabuk und Hail verzögert die begrenzte Auftragnehmerkapazität die Projektzeitpläne, was einige Entwickler dazu veranlasst, Arbeitskräfte zu höheren Kosten zu importieren. Ein koordinierter Qualifizierungsschub bleibt entscheidend, um kurzfristige Volumina zu erschließen.

Dominanz von VRF-Systemen in Gewerbegebäuden verdrängt Wärmepumpen

VRF erfasste im Jahr 2024 schätzungsweise 0,194 Milliarden USD der saudischen gewerblichen HVAC-Ausgaben und bietet modulare Skalierbarkeit sowie zonenbasierte Steuerung, die Planern vertraut ist. Carriers Gemeinschaftsunternehmen mit dem PIF-gestützten Alat zur lokalen Herstellung von VRF-Einheiten stärkt die Marktstellung, indem es unter den Inhaltsregeln der Vision 2030 Versorgungssicherheit gewährleistet.[6]Carrier Global Corporation, "Alat JV-Ankündigung," carrier.com Wärmepumpen, die auf hydraulische Verteilung angewiesen sind, stoßen auf Spezifikationswiderstand, da Kaltwasserleitungen und Technikräume Designkomplexität und Flächeneinbußen mit sich bringen. Unter Termindruck stehende Maschinenbauingenieure greifen auf die vertraute VRF-Vorlage zurück, selbst wenn Lebenszyklusmodelle niedrigere Gesamtbetriebskosten für Wärmepumpen zeigen. Anbieter vermarkten nun Luft-zu-Luft-Wärmepumpen, die das Kältemittelrouting von VRF nachahmen und gleichzeitig Wärmerückgewinnungsvorteile bieten, doch die Akzeptanz bleibt in den Hochhauspipelines von Riad und Dschidda begrenzt. Ohne stärkere politische Impulse oder Referenzprojekte könnte VRF mittelfristig weiterhin Nachfrage abschöpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle trifft auf Hybridinnovation

Luftquelleneinheiten sicherten sich 67,81 % der Installationen im Jahr 2025 und unterstreichen damit ihre Eignung für Nachrüstarbeiten, bei denen Dachpaketaustausche Bohrungen oder wasserseitige Arbeiten vermeiden. Die Produktstandardisierung über 5–200-kW-Bewertungen und werksvoreingestellte Steuerungen reduzieren Inbetriebnahmefehler und verkürzen Projektzyklen. Der Wärmepumpenmarkt in Saudi-Arabien profitiert von Partnerschaften mit Daikin, LG und Panasonic, die lokalisierte Produktion über etablierte Distributoren kanalisieren und die Lieferzeiten kurz halten. Hybridsysteme, die Luftquellenwärmepumpen mit Kesseln oder solarthermischen Kollektoren kombinieren, werden mit einem kräftigen CAGR von 5,82 % prognostiziert, da Fernkältebetreiber Wärmerückgewinnungsschleifen nachrüsten. Wasserquellenkonfigurationen bleiben aufgrund von Verschmutzungs- und Wartungsrisiken im salzhaltigen Wasser Saudi-Arabiens eine Nische, während Bohrkosten von SAR 400–600 pro Meter die Erdwärmeerschließung über die Aquifere der Ostprovinz hinaus einschränken. Erdreich-zu-Wasser-Pilotprojekte an Gesundheitsstandorten demonstrieren saisonale Effizienzgewinne, warten aber auf eine nachhaltige Kostensenkung zur Skalierung.

Das wachsende Investoreninteresse an lokaler Fertigung hat Panasonics Allianz mit Alessa zur Erweiterung der Wohnbereich-Luftquellen-Bestände angespornt, und Mitsubishi Electric Tranes für 55 °C bewertete Modelle adressieren nun die Leistungsminderung bei Spitzentemperaturen. Mit dem Fortschreiten der Gigaprojektphasen werden Hybrid-Luft-Wasser-Anlagen, die sowohl Raumkühlung als auch Warmwasserbedarf decken, den Marktanteil ausweiten, ohne die etablierte reine Luftbasis zu verdrängen. Standardisierte, für hohe Umgebungstemperaturen bewertete Plattformen bieten eine Technologiebrücke, bis die Bohr- und Korrosionsherausforderungen von Geothermieschleifen wirtschaftlich gelöst sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Luft-zu-Luft führt, Erdreich-zu-Wasser gewinnt an Bedeutung

Luft-zu-Luft-Lösungen hielten im Jahr 2025 einen Anteil von 54,42 % und spiegeln die Dominanz der Raumkühlung in Villen, Wohnungen und kleinen Gewerbeobjekten wider. Ihre Plug-and-Play-Natur ermöglicht es Auftragnehmern, Einheiten schnell auszutauschen und Ausfallzeiten zu minimieren. Demgegenüber liefern Luft-zu-Wasser- und Erdreich-zu-Wasser-Designs sowohl gekühltes als auch warmes Wasser und eignen sich für Anwendungen mit gleichzeitigem Kühl- und Warmwasserbedarf. Erdreich-zu-Wasser ist mit einem CAGR von 5,02 % das am schnellsten wachsende Segment, da NEOM-Pilotprojekte konsistente Leistung über Sommerspitzen und milde Winter hinweg demonstrieren. Innovationen wie polymerbeschichtete Wärmetauscherschleifen bekämpfen hochsaline Korrosion, während geschlossene Glykolkreisläufe eine Aquiferkontamination vermeiden.

Unterdessen demonstrierte der Poolkomplex des Olympischen Dorfes 2025 in Dschidda ein integriertes Wärmerückgewinnungskonzept, das den Energieverbrauch von Widerstandsheizungen um 75 % senkte. Hersteller fördern nun Hybridarchitekturen, die Kondensatorwärme zurückgewinnen und effektive Leistungszahlen über 5,0 in gewerblichen Küchen und Wäschereien erzielen. Innerhalb von fünf Jahren könnte das Wachstum von Erdreich-zu-Wasser-Lösungen zunehmend aus Industriegebieten kommen, wo Bohrlochbohrungen unter gruppierten Fabriken geteilt werden können, was die Technologiemischung im Wärmepumpenmarkt Saudi-Arabiens weiter diversifiziert.

Nach Kapazität: Mittlerer Bereich dominiert, industrielle Größenordnung beschleunigt sich

Mittelgroße 10–50-kW-Einheiten repräsentierten im Jahr 2025 32,23 % der Marktgröße des Wärmepumpenmarkts in Saudi-Arabien und entsprechen den typischen Lasten für Restaurants, Kliniken und Mehrfamilienhäuser. Ihre Beliebtheit resultiert aus leicht verfügbaren Dachflächen und der Kompatibilität mit bestehenden Elektroanschlüssen. Systeme über 200 kW zeigen den steilsten Wachstumspfad mit einem CAGR von 5,93 %, angetrieben durch petrochemische, Entsalzungs- und Lebensmittelverarbeitungsnachrüstungen, die Hochtemperaturdampf oder Warmwasser benötigen. Megawatt-Plattformen wie HEATENs HeatBooster liefern 180–200 °C Prozesswärme und können Erdgaskessel vollständig ersetzen.

Hersteller befürworten modulare Parallelkonfigurationen von 50–100-kW-Chassis, um Redundanz aufzubauen und Kapitalausgaben zu phasieren. Wohngeräte unter 10 kW stehen vor Sättigung und starkem Preiswettbewerb durch handelsübliche Splitklimageräte, was das Volumenpotenzial dämpft. Die Nachfrage aus NEOMs Anlagen zur Elektrolyse von grünem Wasserstoff wird voraussichtlich Mehrfachmegawatt-Aufträge hinzufügen, da Betreiber die Abwärme der Elektrolyseure zurückgewinnen möchten, was darauf hindeutet, dass die industrielle Größenordnung im Wärmepumpenmarkt Saudi-Arabiens über traditionelle Gebäudetechnikgrenzen hinaus allmählich einen größeren Anteil gewinnen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kühlung dominiert, Industrieheizung entsteht

Die Raumkühlung akkumulierte im Jahr 2025 59,82 % der Nachfrage als direkte Reaktion auf die unerbittliche Wüstenhitze. Typische Bürokühllasten von 200–250 W pro m² im Sommer halten Kompressoren nahezu ganzjährig in Betrieb. Dennoch erkennen Prozessindustrien nun das wirtschaftliche Potenzial von Hochtemperaturwärmepumpen für Dampfanwendungen; die Industrieheizung soll bis 2031 mit einem CAGR von 5,76 % steigen. Jüngste Pilotanlagen in petrochemischen Betrieben validierten, dass zuvor an die Atmosphäre abgegebene Kondensatorwärme Entsalzungsvorwärmer oder Reinigungsbäder antreiben kann. Warmwassersysteme in Hotels und Krankenhäusern integrieren Wärmerückgewinnungsschleifen, die System-Leistungszahlen über 5,0 erzielen, wenn sowohl Kühl- als auch Warmwasserleistungen monetarisiert werden.

Raumheizung bleibt außerhalb der nördlichen Winter marginal, obwohl Luxusvillen Fußbodenheizungssysteme für den Komfort von Dezember bis Februar auf Basis von Niedertemperaturwasserkreisläufen installieren. Gewächshauslandwirtschaft, Poolheizung und die Wiederverwendung von Rechenzentrumsabwärme stellen neu entstehende Nischen dar. Obwohl diese Anwendungen einzeln klein sind, ziehen sie Prämienmargen an und heben diversifizierte Wachstumswege für Anbieter im Wärmepumpenmarkt Saudi-Arabiens hervor.

Nach Endnutzer: Wohnbereich führt, Industrie wächst stark

Wohnkunden hielten im Jahr 2025 einen Anteil von 45,09 %, unterstützt durch SEEP-Rückerstattungen, die Anfangshürden senken, und durch Villenbesitzer, die niedrigere Stromrechnungen anstreben. Entwickler von Mehrfamilienhochhäusern integrieren zentrale Wärmepumpen, um die Ziele des saudischen Gebäudekodex zu erfüllen, ohne Elektroanschlüsse zu erweitern. Industriekäufer weisen den schnellsten CAGR von 5,47 % auf, katalysiert durch die Diversifizierung in Nicht-Öl-Fertigungssegmente, die gleichzeitige Kühlung und saubere Prozesswärme erfordern.

Gewerbegebäude – Einkaufszentren, Büros, Krankenhäuser – bilden einen reifen Kanal, in dem Wärmepumpen mit etablierten VRF-Netzwerken konkurrieren; dennoch erschließen Energiedienstleistungsunternehmen, die Wärmepumpen als Dienstleistung anbieten, aufgeschobene Nachrüstpipelines. LGs Partnerschaft mit der Shaker Group und Boschs Übernahme des HVAC-Geschäfts von Johnson Controls intensivieren den Wettbewerb und bringen lokalisierte Fertigungskapazitäten sowie eine breitere Kundendienst-Abdeckung, die konservative industrielle Einkaufsausschüsse beruhigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstung dominiert, Neubaueinsatz beschleunigt sich

Nachrüstprojekte erfassten im Jahr 2025 55,43 % des Marktanteils im Wärmepumpenmarkt Saudi-Arabiens und spiegeln die Dringlichkeit der Eigentümer wider, veraltete Kältemaschinen und Splitgeräte zu ersetzen, die nun höhere Stromkosten verursachen. Das Segment profitiert von standardisierten Dach- und Paketaustauschen, die in bestehende Grundrisse passen, sodass Auftragnehmer strukturelle Änderungen und langwierige Genehmigungsverfahren vermeiden. SEEP-Rückerstattungen, die bis zu 30 % der inkrementellen Gerätekosten abdecken, verkürzen die Amortisationszeiten weiter, während steigende Spitzenlastgebühren Einkaufszentren, Krankenhäuser und Villen dazu veranlassen, hocheffiziente Austausche zu priorisieren. Die Vertrautheit der Installateure mit Luftquellenplattformen hat Inbetriebnahmefehler reduziert und Ausfallzeiten verkürzt, was Facility-Manager dazu ermutigt, Nachrüstungen Gebäude für Gebäude zu phasieren. Mit der Reifung der Tarifanpassung wird erwartet, dass der Nachrüstschwung stabil bleibt, auch wenn die Neubaumengen steigen.

Neuinstallationen sollen bis 2031 mit einem CAGR von 5,56 % expandieren, getragen von der Gigaprojekt-Pipeline, die Wärmepumpen von Anfang an in Masterspezifikationen fest verankert. NEOM, Qiddiya und Red-Sea-Entwicklungen bestehen auf elektrifizierten Wärmesystemen zur Erfüllung der Netto-Null-Ziele, sodass Designer Hydronikschleifen und Elektroanschlüsse für Wärmepumpen statt für VRF- oder Kessel-Kältemaschinen-Kombinationen dimensionieren. Modulare Technikräume, die mehrere 50–100-kW-Einheiten stapeln, ermöglichen phasierte Kapitalausgaben und Redundanz und erleichtern die Bedenken der Entwickler hinsichtlich Erstkosten-Aufschlägen. Standardisierte Produktplattformen und werksvoreingestellte Steuerungen verwischen nun die historische Komplexitätslücke zwischen Wärmepumpen und VRF und rücken die Marktgröße des Wärmepumpenmarkts Saudi-Arabiens für Neubauten im Prognosehorizont näher an die Nachrüstvolumina heran. Weiteres Wachstum in der lokalen Fertigung und Installateurschulung wird Kostendifferenzen weiter verringern und den Neubau als gleichwertigen Beitrag zur langfristigen Nachfrage positionieren.

Geografische Analyse

Riad und die breitere Zentralregion verankern die frühe Einführung dank der doppelten Extreme von sengenden Sommern und kühlen Winternächten. Gigaprojekte wie Qiddiya integrieren Fernkältesysteme mit Wärmerückgewinnungsschleifen und liefern Referenzdaten für Hybridkonfigurationen. Lokale Aquifere mit moderatem Salzgehalt ermöglichen Pilot-Geothermiebohrungen wie Strataphys Krankenhausprojekt und bieten Nachweise für die Machbarkeit von Erdwärmequellen.

Die Ostprovinz, Heimat von Raffinerie-, Petrochemie- und Entsalzungsclustern, führt den industriellen Wärmepumpeneinsatz an. Die Integration von Abwärme in Dampf- und Warmwasserkreisläufe in Jubail-Anlagen reduziert die Erdgasabhängigkeit und erfüllt gleichzeitig unternehmerische CO₂-Ziele. Die Küstenluftfeuchtigkeit erzeugt hohe latente Lasten – eine Bedingung, bei der Wärmepumpen direkte Expansionskältemaschinen übertreffen. Niedrigerer Aquifer-Salzgehalt begünstigt Erdwärmeinvestitionen weiter; EDFs Memorandum von 2025 mit Taqa erkundet geothermische Fernkühlung in der Region.

Tourismuszentren der Westprovinz, insbesondere Dschidda und Red-Sea-Resorts, konzentrieren sich auf Luft-zu-Wasser-Systeme, die Wärmeabgabe in Pool- und Warmwasseranwendungen kanalisieren. Die Einführung von Erdwärmequellen hinkt aufgrund von Meerwasserintrusion zurück, die den Salzgehalt über die Toleranzgrenzen hebt, doch Hybrid-Luftquellenoptionen gedeihen in Luxushotels, die Nachhaltigkeitsnachweise vorweisen möchten. NEOM in Tabuk verbindet Küstenwinde mit Wüstenweiten und setzt elektrifizierte HVAC-Systeme in Wohn-, Industrie- und Transportzonen als Teil seines Netto-Null-Konzepts ein, was die langfristige Nachfrage im Nordwestkorridor stärkt.

Wettbewerbslandschaft

Globale Marktführer – Daikin, Mitsubishi Electric, Carrier, Trane Technologies und LG Electronics – teilen sich eine mittelkonzentrierte Arena mit europäischen Spezialisten und asiatischen Massenmarktlieferanten. Die Lokalisierungsanforderungen der Vision 2030 treiben Greenfield-Fabriken voran: Daikins Hydronik-Linie in Dschidda, LGs 750.000-Einheiten-Werk in Riad mit der Shaker Group und Carriers VRF-Gemeinschaftsunternehmen mit Alat verschieben den Marktanteil gemeinsam zugunsten von Unternehmen, die bereit sind, im Inland zu investieren. Boschs Übernahme des HVAC-Geschäfts von Johnson Controls für 8 Milliarden USD konsolidierte Steuerungen, Kältemaschinen und Kundendienst-Portfolios unter einem Dach und verschärft den Wettbewerb um Industrie- und Gewerbekonten.

NIBE, Stiebel Eltron, GREE und Midea zielen auf Nischen wie Erdwärme- und Hochtemperaturplattformen ab, müssen aber noch ihre Servicenetzwerke ausbauen, um die Reichweite der Marktführer zu erreichen. Die Technologiedifferenzierung dreht sich um Kältemittelauswahlen, die die Kapazität bei über 50 °C Umgebungstemperatur aufrechterhalten können; Mitsubishi Electric Tranes R454C-basierte Angebote setzen neue Maßstäbe für Hochtemperatur-bewertete Geräte.

Wärmerückgewinnungsnachrüstungen für Fernkälte und Megawatt-Prozesswärmeanwendungen bleiben unterversorgte Weißräume, die Newcomer wie HEATEN und Upheat mit 150–200 °C fähigen Maschinen ausnutzen. Die Einhaltung der SASO-Effizienzstandards wirkt als Zugangshürde; Akteure mit eigenen Prüflabors beschleunigen die Zertifizierung und sichern sich rückerstattungsqualifizierte Aufträge, was den Marktanteil weiter konsolidiert.

Marktführer der Wärmepumpenbranche in Saudi-Arabien

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Trane Technologies plc

Carrier Global Corporation

Bosch Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mitsubishi Electric Trane HVAC brachte die ecodan Pro CAHV-Linie auf den Markt, eine 40-kW-Wärmepumpe mit R454C-Kältemittel, ausgelegt für 55 °C Umgebungstemperatur und 74 °C Wasseraustrittstemperatur.

- November 2025: Carrier und Google Cloud stellten eine KI-gestützte Heimenergieverwaltungsplattform vor, die Wärmepumpen mit Batteriespeichern für Netzresilienz kombiniert.

- November 2025: Panasonic Marketing Middle East and Africa ist eine Partnerschaft mit Alessa eingegangen, um den Vertrieb von Luftquellensystemen in Saudi-Arabien auszubauen.

- September 2025: Die Saudi-Arabische Organisation für Normen, Metrologie und Qualität erhöhte die Mindestschwellen für die saisonale Energieeffizienz gemäß

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den saudi-arabischen Wärmepumpenmarkt als alle elektrisch betriebenen Luft-, Wasser- oder Erdwärmesysteme (einschließlich reversibler Einheiten), die in Wohn-, Gewerbe-, Industrie- und institutionellen Einrichtungen Raumklimatisierung oder Warmwasserbereitung bereitstellen. Geräteverkäufe, Installationserlöse und im Inland gebuchte Serviceverträge – ob importiert oder lokal montiert – bilden den Wertpool.

Ausschlüsse aus dem Geltungsbereich: Portable Klimageräte, solarthermische Kollektoren ohne Dampfkompressionsstufen sowie industrielle Abwärmerückgewinnungskreisläufe liegen außerhalb des Betrachtungsrahmens.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erdreich-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haus- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und strukturierte Umfragen mit lokalen HLK-Auftragnehmern, Projektberatern, Versorgungsunternehmensvertretern und Gerätevertreibern halfen uns, typische Installationskosten, Austauschzyklen und den Anteil von Nachrüstungen in den Gigaprojekten NEOM und Red Sea zu verifizieren. Gespräche in Riad, Dschidda, Dammam und Tabuk gewährleisteten geografische Ausgewogenheit und klärten die Inanspruchnahme von Anreizen im Rahmen des SEEP-Programms.

Desk Research

Wir stützten uns auf Energiebilanzstatistiken des saudi-arabischen Energieministeriums, Zolldaten der Saudi Zakat, Tax and Customs Authority sowie Baugenehmigungsveröffentlichungen des Ministeriums für kommunale, ländliche Angelegenheiten und Wohnungswesen, die jährliche Nutzflächenzuwächse signalisieren. Weitere Eingaben stammten von regionalen Handelsverbänden wie der Gulf Cooperation Council Interconnection Authority für Netztarife, der Internationalen Energieagentur für Effizienz-Benchmarks sowie über Questel abgerufenen Patentanmeldungen zur Verfolgung von Kältemittel- und Kompressorinnovationen. Unternehmensberichte, Investorenpräsentationen und seriöse Wirtschaftspresse ergänzten diese öffentlichen Quellen. Die oben genannten Beispiele veranschaulichen die Breite des Referenzmaterials; zahlreiche weitere Dokumente wurden für Querprüfungen und Kontextualisierungen gesichtet.

Marktgröße & Prognose

Zunächst wurde eine Top-down-Rekonstruktion auf Basis der Stromverkäufe, aufgeteilt auf Kühl- und Heizlasten, durchgeführt und anschließend mit stichprobenartigen Schätzungen aus durchschnittlichem Verkaufspreis × Volumen aus Distributorkanal-Überprüfungen validiert. Zu den Schlüsselvariablen zählen durchschnittliche Kühlgradtage nach Provinz, neue Wohnungsfertigstellungen, Wachstum des Hotelzimmerbestands, Netztarifeskalatoren sowie typische saisonale Verbesserungen des Leistungskoeffizienten. Eine multivariate Regression, die diese Indikatoren mit historischen Lieferdaten verknüpft, bildet die Grundlage der Prognose; Szenarien wurden mit Primärexperten einem Stresstest unterzogen, bevor ein CAGR von 5,8 % bis 2030 finalisiert wurde. Lücken in den Kanaldaten wurden durch Kapazitäts-Rollups führender OEMs geschlossen und gegen Importdeklarationen normalisiert.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs durchlaufen Varianzprüfungen gegenüber unabhängigen Kennzahlen, woraufhin ein leitender Analyst die Annahmen überprüft. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch politische Veränderungen oder Nachfrageschocks ausgelöst werden; jeder Lieferung geht ein aktueller Datensweep voraus, damit Kunden stets die neueste Einschätzung erhalten.

Warum unsere KSA-Wärmepumpen-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen unterschiedliche Umfangsfilter wählen, verschiedene Tarifpfade annehmen oder Daten in unregelmäßigen Abständen aktualisieren.

Wesentliche Ursachen für Abweichungen umfassen: Einige Studien geben den installierten Bestand statt des Jahresumsatzes an, andere schließen Nachrüstungsverkäufe aus, und einige wenige wenden ein pauschales ASP-Wachstum an, das die Auswirkungen der Inverter-Einführung und lokaler Montageförderungen über- oder unterschätzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| 679,5 Mio. USD (2025) | Mordor Intelligence | - |

| 454,3 Mio. USD (2024) | Regionalberatung A | Lässt das Nachrüstungssegment aus und verwendet einen konstanten Wechselkurs |

| 10,2 Mio. USD (2023) | Fachzeitschrift B | Konzentriert sich ausschließlich auf industrielle Wärmepumpen, schließt Wohn- und Serviceerlöse aus |

Insgesamt zeigt der Vergleich, dass Mordor-Analysten realistischen Umfang, zeitnahe Preisaktualisierungen und doppelte Validierungsschritte in Einklang bringen und Entscheidungsträgern eine verlässliche, transparente Basislinie für die strategische Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Wärmepumpenmarkts in Saudi-Arabien bis 2031?

Der Sektor war im Jahr 2025 679,43 Millionen USD wert, wird im Jahr 2026 auf 718,57 Millionen USD geschätzt und soll bis 2031 934,21 Millionen USD erreichen, was einem CAGR von 5,39 % entspricht.

Welcher Kapazitätsbereich ist in der Wärmepumpenlandschaft Saudi-Arabiens am beliebtesten?

Systeme mit 10–50 kW führten die Installationen im Jahr 2025 mit einem Anteil von 32,23 % an, da sie für Restaurants, Kliniken und Mehrfamilienhäuser geeignet sind.

Wie beeinflussen jüngste Stromtarifanpassungen die Einführung von Wärmepumpen in Saudi-Arabien?

Gewerbliche Tarife von SAR 0,22–0,32 pro kWh verkürzen die Amortisationszeit auf 3–5 Jahre und veranlassen viele Eigentümer, veraltete Kältemaschinen durch hocheffiziente Wärmepumpen zu ersetzen.

Welche Anwendung wächst für Wärmepumpen jenseits der Raumkühlung am schnellsten?

Industrie- und Prozessheizung ist auf dem Weg zu einem CAGR von 5,76 %, da petrochemische, Lebensmittel- und Entsalzungsanlagen auf elektrische Hochtemperatureinheiten umstellen.

Welche Hürden verlangsamen noch die breitere Nutzung von Wärmepumpen in Gewerbegebäuden?

Begrenzte Anzahl zertifizierter Installateure und die etablierte Präferenz für VRF-Systeme verzögern die Inbetriebnahme und schrecken einige Projektingenieure ab.

Wie gestalten Gigaprojekte wie NEOM die künftige Nachfrage nach Wärmepumpen?

Netto-Null-Designvorschriften bei NEOM, Qiddiya und Red-Sea-Resorts schreiben elektrifizierte HVAC-Systeme vor und schaffen eine mehrjährige Pipeline für Hochtemperatur-bewertete, lokal gefertigte Wärmepumpen.

Seite zuletzt aktualisiert am: