Tamanho e Participação do Mercado de Equipamentos de Gravação para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

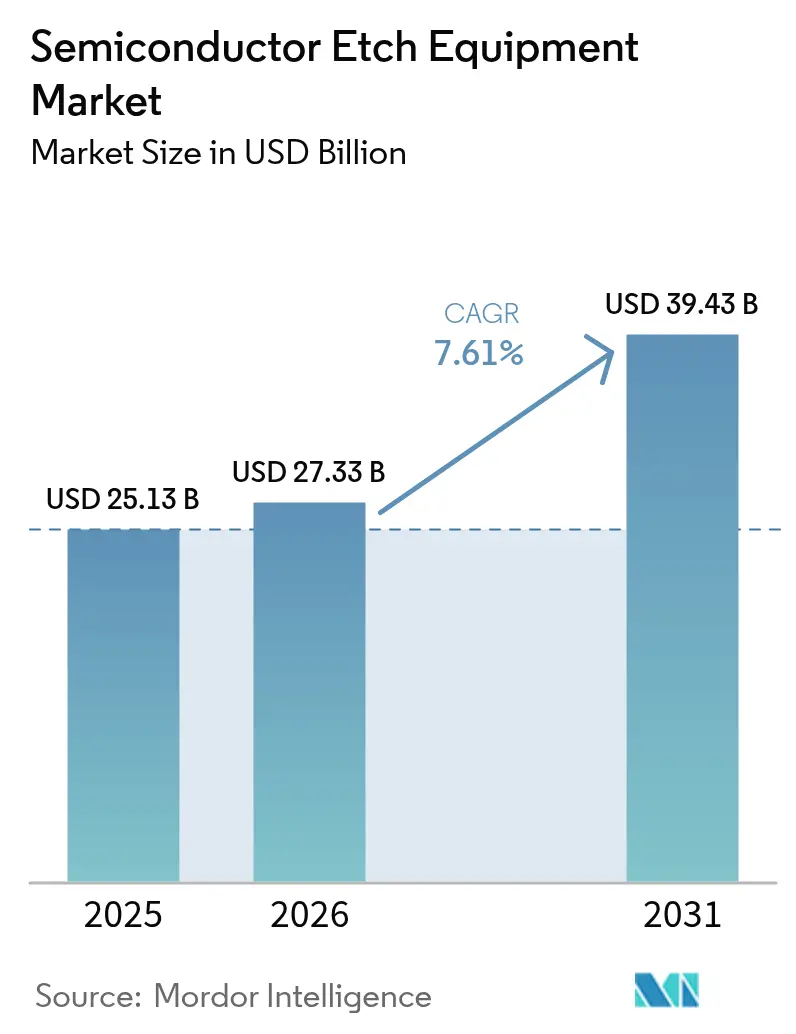

| Tamanho do Mercado (2026) | 27.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Gravação para Semicondutores por Mordor Intelligence

O tamanho do mercado de equipamentos de gravação para semicondutores foi avaliado em USD 25,13 bilhões em 2025 e estima-se que cresça de USD 27,33 bilhões em 2026 para atingir USD 39,43 bilhões até 2031, a um CAGR de 7,61% durante o período de previsão (2026-2031). O impulso reflete a multiplicação das etapas de gravação em lógica abaixo de 3 nanômetros, a migração para transistores de porta totalmente envolvente, o escalonamento vertical de NAND com mais de 300 camadas e a adoção de pilhas de memória de alta largura de banda que exigem vias através do silício com razões de aspecto acima de 100:1. O aumento da capacidade subsidiada por incentivos governamentais nos Estados Unidos e na Europa está elevando a visibilidade de pedidos para instalações de 2027 a 2029, enquanto a Ásia-Pacífico continua a ancorar as remessas por meio da densidade doméstica de partidas de wafer e programas de localização de nós maduros. Os ganhos de desempenho por preço em sistemas de gravação por camada atômica ampliaram a diferença de custo em relação às plataformas legadas de íons reativos, acelerando os ciclos de substituição de ferramentas. Ao mesmo tempo, as regulamentações ambientais sobre gases fluorados estão obrigando os fornecedores a codesenvolver compostos químicos de baixo potencial de aquecimento global, favorecendo os participantes estabelecidos que podem aproveitar laboratórios de aplicação e uma base instalada de mais de 18.000 bancadas úmidas em todo o mundo.

Principais Conclusões do Relatório

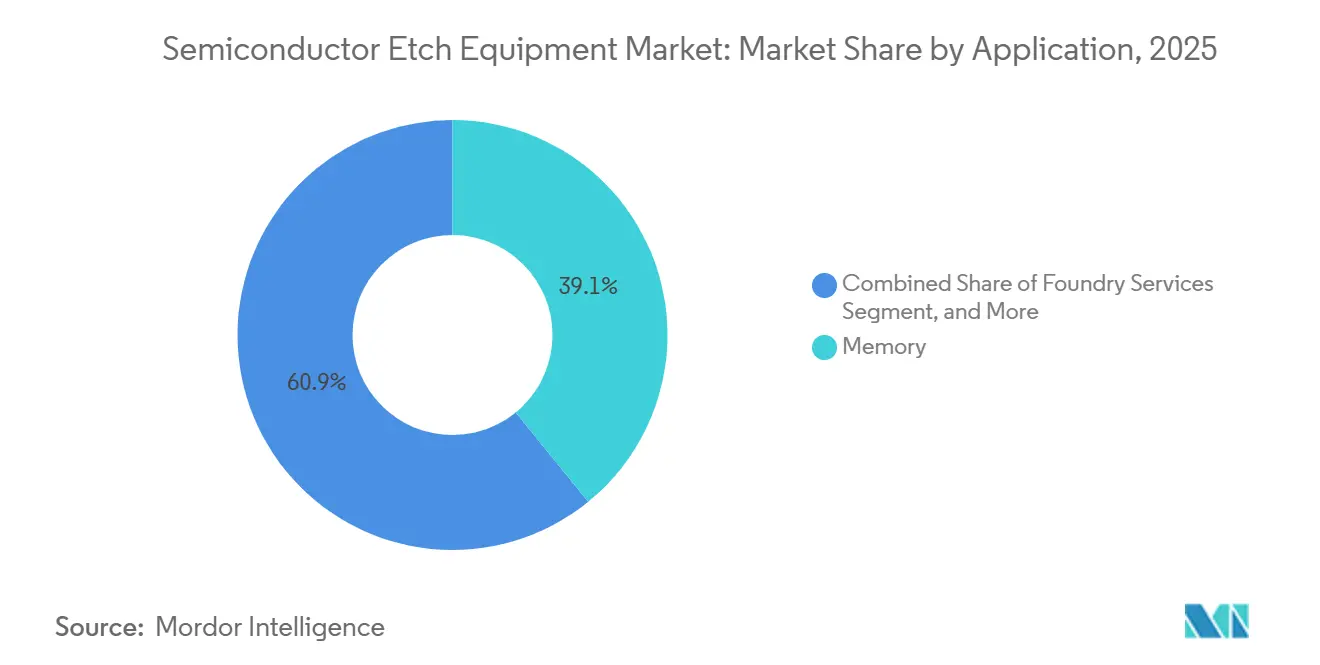

- Por aplicação, a memória liderou com 39,12% da participação do mercado de equipamentos de gravação para semicondutores em 2025, enquanto embalagem avançada e HBM devem avançar a um CAGR de 9,88% entre 2026 e 2031.

- Por tipo de equipamento, os sistemas de gravação úmida capturaram 68,89% da participação de receita em 2025; as ferramentas de gravação por camada atômica representam a categoria de crescimento mais rápido, expandindo-se a um CAGR de 8,03% até 2031.

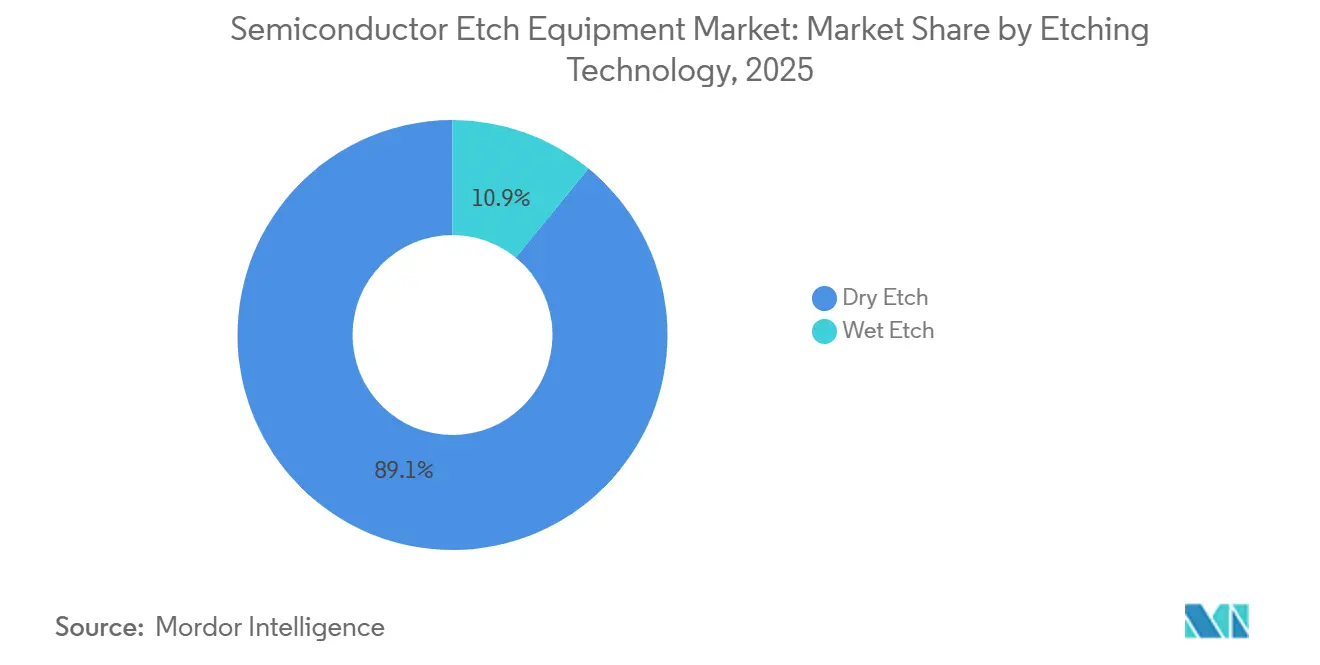

- Por tecnologia de gravação, a química úmida dominou com 89,11% de participação em 2025, enquanto as plataformas de plasma a seco devem registrar um CAGR de 7,71% devido aos requisitos de características abaixo de 10 nanômetros.

- Por tipo de processo, a gravação de linha de frente de processo deteve 63,32% de participação em 2025; as etapas de linha de fim de processo e de ligação híbrida juntas devem crescer a um CAGR de 8,01% até 2031.

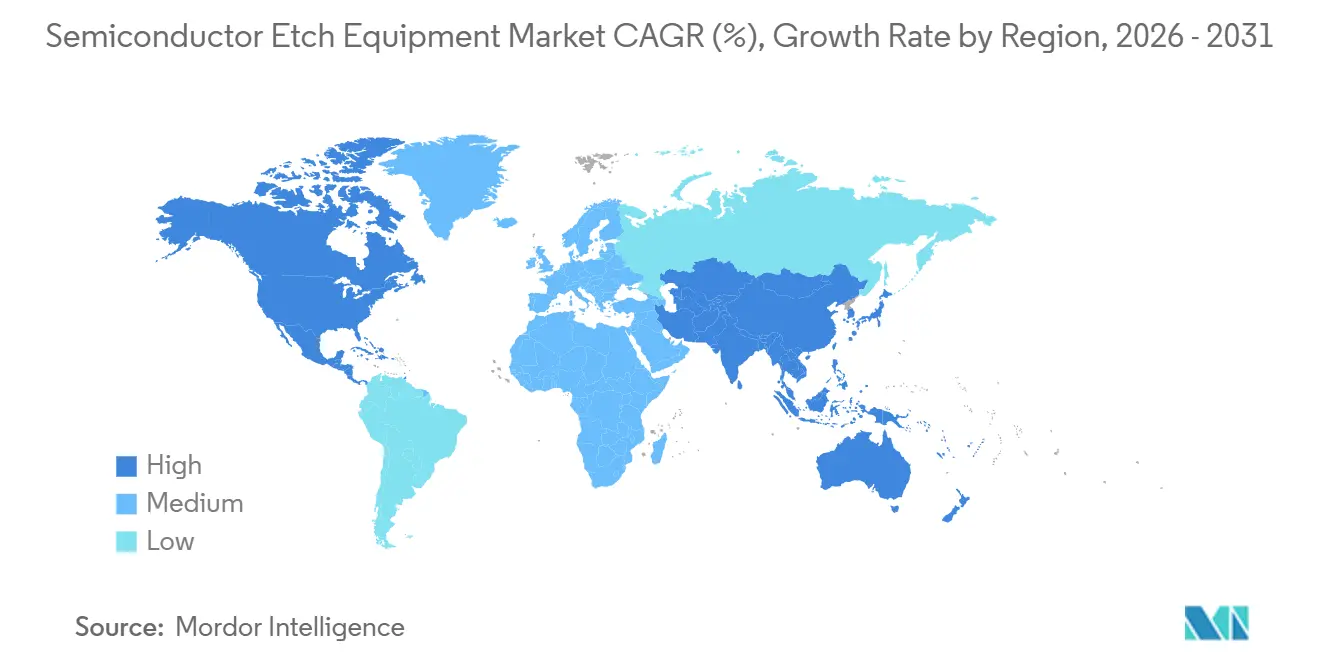

- Por geografia, a Ásia-Pacífico comandou 56,52% da receita de 2025, mas a América do Norte deve registrar o crescimento regional mais rápido a um CAGR de 8,98% com base nas fábricas financiadas pela Lei CHIPS.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Gravação para Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização de equipamentos abaixo de nós de 3 nm | +2.1% | Global, liderado por Taiwan e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Rápida expansão de capacidade em fundições chinesas | +1.8% | China, com repercussão no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Transição para transistores de porta totalmente envolvente (GAA) | +1.6% | Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2 a 4 anos) |

| Desembolsos de subsídios para fábricas nos EUA e na UE (Leis CHIPS) | +1.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Compostos químicos de plasma adaptativo baseados em IA integrados à ferramenta | +0.9% | Global, concentrado em fábricas de ponta | Médio prazo (2 a 4 anos) |

| Modelos de negócios de assinatura de gravação como serviço | +0.7% | América do Norte, Europa, clientes selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização de Equipamentos Abaixo de Nós de 3 nm

O aumento dos requisitos de precisão de borda de linha transformou a gravação de remoção de material em escultura em nível de angstrom. As linhas piloto N2 da TSMC reduziram a uniformidade dentro do wafer para 0,8 nanômetros em 2025, impulsionando uma mudança para plataformas de gravação por camada atômica que pulsam reagentes e gases de purga em ciclos de fração de segundo.[1]TSMC Investor Relations, "TSMC Technology Symposium 2025," tsmc.com O processo SF2 da Samsung entrou em produção em volume em 2026 com fornecimento de energia pelo lado traseiro que depende de vias através do silício com profundidade superior a 120 micrômetros, uma profundidade em que as câmaras convencionais de íons reativos exibem microcarregamento e curvatura de parede lateral.[2]Samsung Foundry, "Samsung Foundry Forum 2025," samsungfoundry.com Os nós RibbonFET 18A da Intel exigem etapas seletivas de recesso lateral que respondem por 22% da perda de rendimento se os parâmetros de plasma variarem, amplificando a demanda por controle de ponto final em tempo real. Cada nanômetro incremental de escalonamento agora adiciona cerca de USD 180 milhões em investimento em gravação por fábrica de 50.000 wpm, reforçando a consolidação entre fundições lógicas e acelerando a aposentadoria de linhas de 200 milímetros. Os fornecedores com câmaras atualizáveis em campo estão, portanto, posicionados para capturar receita recorrente de conversões de receitas em vez de instalações em campo aberto.

Rápida Expansão de Capacidade em Fundições Chinesas

As remessas de gravação chinesas ultrapassaram USD 4,2 bilhões em 2025, apesar das restrições de exportação sobre litografia de ponta.[3]Reuters, "Mattson Technology Introduces Microwave Plasma Etcher," reuters.com SMIC e Hua Hong juntas adicionaram 85.000 wpm de capacidade de 28 a 40 nanômetros, visando projetos automotivos e de IoT onde a seletividade de gravação para dielétricos de alta constante dielétrica define a resistência de escrita e apagamento. As plataformas da série Primo nD da NAURA são vendidas por aproximadamente 65% do preço das ferramentas concorrentes, mas correspondem à uniformidade de processo acima de 14 nanômetros, comprimindo os preços médios de venda em todo o mercado de equipamentos de gravação para semicondutores. A utilização doméstica caiu para 72% no início de 2026, abaixo do limite de 85% para retornos no ponto de equilíbrio, sinalizando que a demanda por ferramentas pode se estabilizar até 2027, a menos que os canais de exportação absorvam o excedente.

Transição para Transistores de Porta Totalmente Envolvente (GAA)

O GAA multiplica a complexidade da gravação, com o fluxo de 3 nanômetros da Samsung exigindo 11 etapas discretas de plasma para liberar nanocamadas suspensas em comparação com seis para equivalentes FinFET. A pilha híbrida de três camadas da Intel usa gravação por camada atômica para ajustar a espessura da camada entre 5 e 7 nanômetros, equilibrando corrente de acionamento e vazamento. Os trilhos de energia do lado traseiro da TSMC introduzem razões de aspecto de via de 100:1, forçando o controle de pressão da câmara dentro de ±2 millitorr para suprimir a rugosidade da parede lateral. A série Flex da Lam Research garantiu 42% das vitórias de gravação relacionadas ao GAA em 2025, enquanto o Sculpta ALE da Applied Materials comandou um preço médio de venda de USD 1,8 milhão, o triplo dos gravadores a seco padrão. Os altos preços das ferramentas, mas as margens superiores, estão incentivando os participantes estabelecidos a agrupar deposição e metrologia, bloqueando taxas de integração de processos.

Desembolsos de Subsídios para Fábricas nos EUA e na UE (Leis CHIPS)

Até o final de 2025, USD 18,3 bilhões em subsídios dos EUA haviam sido concedidos, principalmente à Intel, TSMC, Samsung e Micron, com desembolso baseado em marcos vinculado a índices de conteúdo doméstico. Os projetos da Intel no Ohio e no Arizona sozinhos exigem cerca de USD 4,5 bilhões em ferramentas de gravação até 2028. Na Europa, EUR 10 bilhões de apoio para a Intel Magdeburg impulsionam duas fábricas visando nós 18A, embora os preços de licenciamento e eletricidade próximos a EUR 0,32 por kWh representem risco de atraso no cronograma. Os fornecedores registraram USD 7,9 bilhões em pedidos de gravação vinculados à Lei CHIPS durante 2025, mas os pagamentos por marcos os expõem a atrasos na construção, levando a ciclos de recebíveis mais longos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oscilações cíclicas de despesas de capital no setor de memória | -1.4% | Global, concentrado na Coreia do Sul e nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Volatilidade do controle de exportações no fornecimento de geradores de RF | -0.9% | China, com efeitos secundários no Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Aumento dos preços médios de venda de ferramentas versus obstáculos de ROI | -0.8% | Global, agudo nos segmentos de memória e nós maduros | Médio prazo (2 a 4 anos) |

| Exposição ao imposto de carbono sobre gases fluorados de alto potencial de aquecimento global | -0.6% | Europa, Califórnia, com impacto emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oscilações Cíclicas de Despesas de Capital no Setor de Memória

Os gastos com memória caíram no início de 2026 à medida que os preços médios de venda de DRAM recuaram 18% trimestre a trimestre, levando a Micron a reduzir o capex do exercício fiscal de 2026 para USD 8,1 bilhões e a SK Hynix a adiar USD 1,2 bilhão em pedidos de ferramentas. A Samsung cortou a alocação de 2026 em 12% para KRW 22 trilhões (USD 16,8 bilhões), enquanto canalizava fundos para expansões de HBM4, onde a seletividade de gravação controla o orçamento térmico. O mercado de equipamentos de gravação para semicondutores, portanto, registra quedas sequenciais de receita sempre que os estoques de memória se acumulam, obrigando os fornecedores a oferecer prazos de pagamento estendidos e atualizações com serviços agrupados para proteger as margens.

Volatilidade do Controle de Exportações no Fornecimento de Geradores de RF

As adições à Lista de Entidades de outubro de 2025 exigem licenças individuais para geradores de RF acima de 27 MHz e 3 kW, levando a Advanced Energy e a MKS Instruments a cancelar USD 420 milhões em pedidos chineses. A Piotech e a Naura aumentaram a produção doméstica de geradores para 12.000 unidades em 2025, mas as versões atuais têm capacidade máxima de 2,1 kW e 13,56 MHz, forçando as fábricas chinesas a estender os tempos de gravação em 18 a 25%. Os fabricantes de equipamentos originais globais dobraram os estoques de reserva para 90 dias, imobilizando USD 280 milhões em capital de giro e inflacionando o custo dos produtos vendidos. A bifurcação do fornecimento aumenta a disparidade de eficiência de processo entre fábricas de ponta e fundições de nós maduros dependentes de subsistemas localizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Memória Lidera, Embalagem Acelera

A memória deteve 39,12% de participação de receita em 2025, sustentando a maior fatia do tamanho do mercado de equipamentos de gravação para semicondutores, mas a embalagem avançada está prestes a crescer a um CAGR de 9,88% até 2031. As trincheiras de capacitores DRAM e as pilhas NAND de 300 camadas exigem gravação de alta razão de aspecto, enquanto os projetos de chiplet habilitados por HBM introduzem etapas adicionais de via através do silício. A demanda por embalagem é amplificada por aceleradores de inteligência artificial que integram oito ou mais pilhas HBM3E, cada pilha adicionando três etapas de gravação dedicadas para revelação de microbumps e afinamento de wafer. As especificações das ferramentas agora enfatizam rugosidade de parede lateral ultrabaixa e controle preciso de profundidade para evitar inclinação de via, criando demanda por atualização em linhas existentes de 300 milímetros.

As aplicações de lógica e MPU contribuíram com aproximadamente 28% da receita de 2025, à medida que os pilotos 18A da Intel e N2 da TSMC atingiram a produção de risco, enquanto os serviços de fundição responderam por cerca de 18%. Dispositivos de potência e discretos representaram 7%, impulsionados por inversores de veículos elétricos que dependem de gravação de trincheira em wafers de carboneto de silício. Dispositivos MEMS, sensores e optoeletrônicos dividiram o restante. Ao longo do horizonte de previsão, a diferença de participação no mercado de equipamentos de gravação para semicondutores entre memória e embalagem avançada se estreita porque a ligação híbrida multiplica as etapas de linha de fim de processo mais rapidamente do que a capacidade de DRAM ou NAND cresce, oferecendo aos fornecedores novos fluxos de anuidade por meio de kits de atualização de câmara.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Equipamento: Sistemas Úmidos Dominam, Gravação por Camada Atômica Ganha Ritmo

As bancadas úmidas processaram 68,89% do volume de wafer relacionado à gravação em 2025, graças à economia de lote de USD 0,12 por wafer, sublinhando sua posição consolidada no mercado de equipamentos de gravação para semicondutores. As plataformas de gravação por camada atômica, no entanto, devem registrar um CAGR de 8,03% até 2031, à medida que as portas abaixo de 3 nanômetros e o NAND de 300 camadas exigem seletividade em nível de angstrom. Os gravadores de plasma acoplado indutivamente cobriram 12% dos gastos de 2025, favorecidos para a padronização de linhas metálicas, onde a alta densidade de íons produz perfis verticais. Os sistemas de íons reativos detiveram 9%, mas enfrentam aposentadoria à medida que as fábricas de 200 milímetros envelhecem, enquanto as ferramentas de íons reativos profundos apoiaram dispositivos MEMS e de potência com 6% de participação. Os fornecedores agora agrupam controle de plasma baseado em IA que ajusta automaticamente as janelas de processo, reduzindo os ciclos de qualificação em 20% e diminuindo o descarte de wafer.

As decisões de capex em 2026 mostram um caminho de dupla trajetória: as fundições encomendam ferramentas de gravação por camada atômica para nós de ponta, enquanto os clientes automotivos e industriais renovam bancadas úmidas para capacidade de 200 milímetros, estendendo seu horizonte de depreciação além de 2030. Essa divergência reduz os preços médios de venda combinados, mas aumenta a contribuição do mix de serviços à medida que os fornecedores modernizam câmaras legadas com metrologia de ponto final.

Por Tecnologia de Gravação: Úmida Consolidada, Seca em Expansão

As composições químicas úmidas retiveram 89,11% de participação de receita em 2025, refletindo sua ubiquidade na remoção de fotorresiste e limpezas de superfície. A gravação a seco deve crescer 7,71% ao ano até 2031, elevando sua proporção do tamanho do mercado de equipamentos de gravação para semicondutores à medida que os processos de plasma se tornam indispensáveis para perfis anisotrópicos. Os impostos ambientais sobre gases perfluorocarbonados adicionaram cerca de 8% aos custos de consumíveis de gravação a seco em 2025, mas as atualizações de ferramentas que reduzem o fluxo de gás em 30% quase neutralizaram essa penalidade. Fluxos híbridos úmido-seco estão emergindo: a Lam Research e a TSMC patentearam uma sequência que combina limpeza com ácido fluorídrico diluído com plasma de polarização pulsada, reduzindo resíduos em 45% enquanto reduz o uso de água em 30%.

Para GAA de 3 nanômetros e RibbonFET 18A, os fabricantes de chips alocam contagens aproximadamente iguais de etapas úmidas e secas, mas as plataformas secas respondem por 70% do valor dos equipamentos de gravação devido aos preços médios de venda mais altos e aos requisitos de câmara por processo. Consequentemente, o mercado de equipamentos de gravação para semicondutores está se deslocando para ferramentas secas de alto rendimento de wafer único equipadas com metrologia in situ, uma transição que sustenta a receita futura de serviços por meio de assinaturas de software e análise de receitas.

Por Tipo de Processo: FEOL Domina, BEOL Ganha Impulso

Os processos de linha de frente de processo — incluindo recesso de porta, fonte-dreno e isolamento de trincheira rasa — geraram 63,32% da demanda de 2025 e permanecem o principal contribuinte para a participação no mercado de equipamentos de gravação para semicondutores. No entanto, as etapas de linha de fim de processo devem entregar um CAGR de 8,01% à medida que as pilhas de cobre-damasceno proliferam e a ligação híbrida integra dies de lógica e memória dentro de pacotes únicos. O 18A da Intel adiciona três camadas metálicas extras de linha de fim de processo em relação ao Intel 7, aumentando a contagem de vias em 28% e impulsionando a aquisição de câmaras de gravação de condutores com seletividade de 20:1 entre cobre e dielétricos de baixa constante dielétrica. As vias através do silício e pelo lado traseiro na embalagem avançada borram ainda mais a linha entre a linha de fim de processo e a montagem em nível de wafer, expandindo o mercado endereçável para fornecedores que tradicionalmente atendiam apenas à linha de frente de processo.

SPTS e Veeco juntas conquistaram 22% dos pedidos de gravação de camada de redistribuição em 2025, provando que players de nicho podem conquistar participação quando os participantes estabelecidos carecem de portfólios de embalagem dedicados. Ao longo do período de perspectiva, a receita de linha de frente de processo permanece maior, mas o crescimento mais rápido da linha de fim de processo desloca os pools de lucro em direção a fornecedores com expertise em gravação de condutores e mitigação robusta de corrosão de cobre.

Análise Geográfica

A Ásia-Pacífico gerou 56,52% das vendas de 2025, ancorada pelo cluster de fundições de Taiwan, pelas linhas de memória da Coreia do Sul e pelo impulso de localização da China. A TSMC sozinha absorveu um estimado USD 6,8 bilhões em hardware de gravação para expansões de volume N3 e pilotos N2, enquanto a Samsung reservou USD 3,2 bilhões para suportar GAA de 3 nanômetros e DRAM 1-beta. Os gastos japoneses foram em grande parte a expansão de NAND 3D da Kioxia e as conversões de MCU automotivo da Renesas, enquanto a Índia e o Sudeste Asiático combinados responderam por menos de 2%, pois as fábricas em campo aberto aguardavam clareza política.

A América do Norte deve liderar o crescimento regional a um CAGR de 8,98% até 2031, porque os subsídios da Lei CHIPS avançam em múltiplos projetos de megafábricas. Os campi da Intel no Ohio e no Arizona, o site da TSMC em Phoenix e a fábrica de DRAM da Micron em Nova York juntos exigem aproximadamente USD 12 bilhões em ferramentas de gravação entre 2026 e 2029. O tamanho do mercado de equipamentos de gravação para semicondutores atribuível à América do Norte poderia, portanto, dobrar sua linha de base de 2025 até o final da década. No entanto, o financiamento baseado em marcos e as negociações trabalhistas sindicais introduzem risco de cronograma que os fornecedores devem proteger por meio de janelas de remessa flexíveis e faturamento vinculado ao progresso.

A Europa capturou 12% da receita de 2025, impulsionada pela Intel Magdeburg e pela STMicroelectronics Crolles. No entanto, o aumento dos custos de energia — eletricidade industrial média a EUR 0,32 por kWh, o triplo das tarifas dos EUA — ameaça as taxas internas de retorno dos projetos, levando ao lobby por subsídios de energia renovável. O Oriente Médio, a África e a América do Sul permaneceram abaixo de 3% combinados, embora a iniciativa NEOM da Arábia Saudita e os incentivos para chips automotivos do Brasil possam desbloquear demanda de nicho após 2027.

Cenário Competitivo

Applied Materials, Lam Research e Tokyo Electron controlaram cerca de 75% da receita global em 2025, caracterizando o mercado de equipamentos de gravação para semicondutores como altamente concentrado. A Applied Materials liderou com 32% devido à força em gravação dielétrica e por camada atômica, enquanto a Lam Research ficou em segundo lugar com 28% por meio de plataformas de gravação de condutores e embalagem. A Tokyo Electron deteve aproximadamente 15% com sua linha Tactras, que apresenta metrologia in situ. Os desafiantes chineses NAURA e AMEC dobraram a participação doméstica para 18% entre 2023 e 2025, mas permanecem limitados a nós ≥14 nanômetros devido a barreiras de licença de gerador de RF.

A estratégia competitiva está migrando de vendas de ferramentas para ecossistemas de plataforma. As Soluções de Materiais Integrados da Applied agrupam deposição, gravação e metrologia dentro de um módulo de transferência comum, gerando 42% de sua receita de gravação em 2025. A Lam Research agora deriva 34% da receita de peças de reposição, atualizações e análises de software que reduzem as excursões de partículas em 40%. A Tokyo Electron colabora com a TSMC em gravação criogênica para redes de fornecimento de energia pelo lado traseiro, visando a redução de eletromigração. Os disruptores emergentes incluem o gravador de plasma de micro-ondas da Mattson Technology, que elimina os geradores de RF e reduz o uso de energia em 35%. Oxford Instruments, Plasma-Therm e SAMCO focam em dispositivos de potência de carboneto de silício e GaN, mercados que devem crescer dois dígitos até 2031. A trajetória competitiva implica uma bifurcação: os participantes estabelecidos retêm a dominância de ponta, enquanto os especialistas regionais conquistam nichos de nós maduros e dispositivos de potência.

Líderes do Setor de Equipamentos de Gravação para Semicondutores

Applied Materials, Inc.

Lam Research Corp.

Tokyo Electron Ltd.

Hitachi High-Tech Corp.

Plasma-Therm LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Applied Materials apresentou o sistema Sculpta Pro ALE com arquitetura de câmara dupla que eleva o rendimento em 35% para 80 wph para nós de porta totalmente envolvente.

- Janeiro de 2026: A Lam Research expandiu sua fábrica em Tualatin, Oregon, em 120.000 pés quadrados para aumentar a produção da série Flex em 25%, preparando-se para a demanda da Lei CHIPS.

- Dezembro de 2025: A Tokyo Electron e a TSMC codesenvolveram uma plataforma de gravação criogênica visando trilhos de energia pelo lado traseiro de 2 nanômetros.

- Novembro de 2025: A NAURA ganhou um pedido de USD 380 milhões da CXMT por 45 gravadores a seco Primo nD, o maior contrato único da China.

Escopo do Relatório do Mercado Global de Equipamentos de Gravação para Semicondutores

O equipamento de gravação para semicondutores é um dispositivo usado para remover materiais seletivos da superfície do substrato de wafer de silício usando vários produtos químicos. O processo de gravação remove o material da superfície do semicondutor para criar padrões de acordo com suas aplicações. Ele é utilizado no processo de fabricação de dispositivos semicondutores.

O Relatório do Mercado de Equipamentos de Gravação para Semicondutores é Segmentado por Aplicação (Lógica/MPU, Memória, Serviços de Fundição, Dispositivos de Potência e Discretos, MEMS e Sensores, Embalagem Avançada/HBM, Outros), Tipo de Equipamento (RIE, Gravador ICP, DRIE, ALE, Sistemas de Gravação Úmida, HARP), Tecnologia de Gravação (Gravação a Seco, Gravação Úmida), Tipo de Processo (FEOL, BEOL, Gravação de Embalagem Avançada) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Valor (USD).

| Lógica / MPU |

| Memória |

| Serviços de Fundição |

| Dispositivos de Potência e Discretos |

| MEMS e Sensores |

| Embalagem Avançada / HBM |

| Outros |

| Gravador de Íons Reativos (RIE) |

| Gravador de Plasma Acoplado Indutivamente (ICP) |

| RIE Profundo (DRIE) |

| Gravação por Camada Atômica (ALE) |

| Sistemas de Gravação Úmida |

| Gravação de Alta Razão de Aspecto (HARP) |

| Gravação a Seco |

| Gravação Úmida |

| Gravação de Linha de Frente de Processo (FEOL) |

| Gravação de Linha de Fim de Processo (BEOL) |

| Gravação de Embalagem Avançada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Aplicação | Lógica / MPU | |

| Memória | ||

| Serviços de Fundição | ||

| Dispositivos de Potência e Discretos | ||

| MEMS e Sensores | ||

| Embalagem Avançada / HBM | ||

| Outros | ||

| Por Tipo de Equipamento | Gravador de Íons Reativos (RIE) | |

| Gravador de Plasma Acoplado Indutivamente (ICP) | ||

| RIE Profundo (DRIE) | ||

| Gravação por Camada Atômica (ALE) | ||

| Sistemas de Gravação Úmida | ||

| Gravação de Alta Razão de Aspecto (HARP) | ||

| Por Tecnologia de Gravação | Gravação a Seco | |

| Gravação Úmida | ||

| Por Tipo de Processo | Gravação de Linha de Frente de Processo (FEOL) | |

| Gravação de Linha de Fim de Processo (BEOL) | ||

| Gravação de Embalagem Avançada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de gravação para semicondutores?

O tamanho do mercado de equipamentos de gravação para semicondutores foi de USD 27,33 bilhões em 2026 e está no caminho para atingir USD 39,43 bilhões até 2031.

Qual CAGR é previsto para equipamentos de gravação entre 2026 e 2031?

A receita do setor deve avançar a um CAGR de 7,61% no período de 2026 a 2031.

Qual segmento está se expandindo mais rapidamente?

As etapas de gravação de embalagem avançada e memória de alta largura de banda devem crescer a um CAGR de 9,88% até 2031, superando todas as outras áreas de aplicação.

Quem são os principais fornecedores?

Applied Materials, Lam Research e Tokyo Electron controlaram coletivamente cerca de 75% da receita global em 2025.

Qual região registrará o crescimento mais forte?

A América do Norte deve registrar o CAGR regional mais rápido de 8,98%, impulsionada pela construção de megafábricas financiadas pela Lei CHIPS.

Como as regulamentações ambientais afetarão a demanda por ferramentas?

Os impostos de carbono da UE sobre gases fluorados estão aumentando os custos de consumíveis de gravação a seco, impulsionando o codesenvolvimento de compostos químicos de baixo potencial de aquecimento global e aumentando a demanda por câmaras de plasma atualizadas.

Página atualizada pela última vez em: