Tamanho e Participação do Mercado de Proteína do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 564.92 Milhões de dólares |

| Tamanho do Mercado (2031) | 728.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína do Japão por Mordor Intelligence

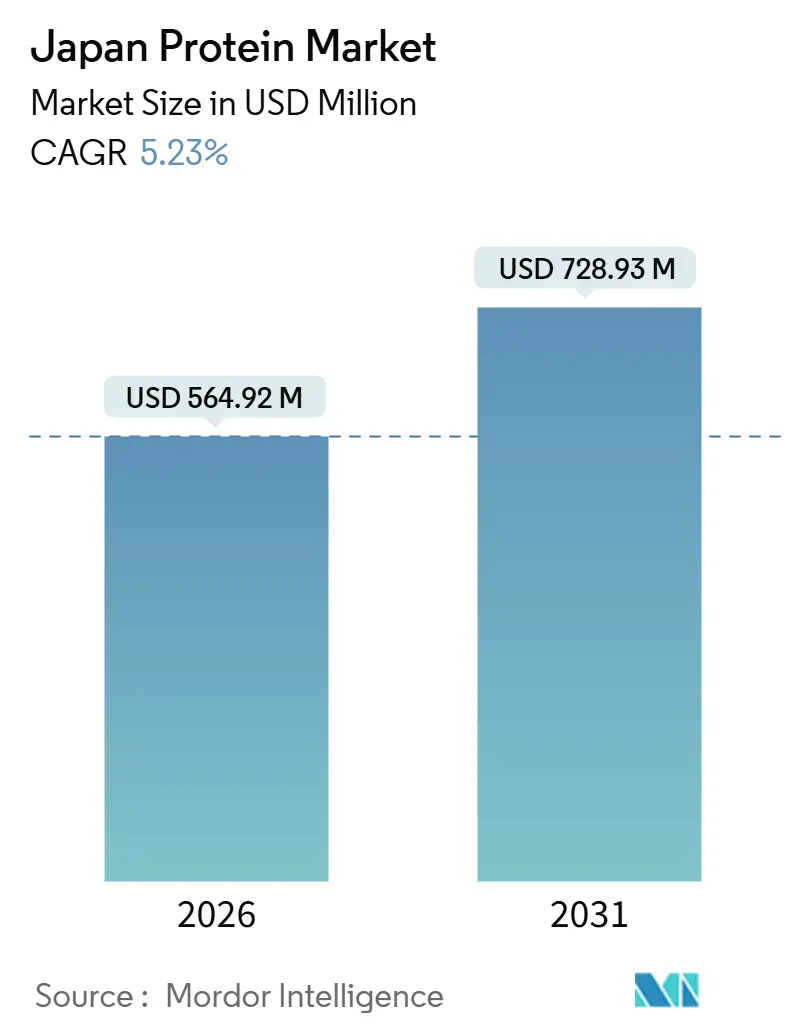

O tamanho do Mercado de Proteína do Japão é estimado em USD 564,92 milhões em 2026, e espera-se que alcance USD 728,93 milhões até 2031, a um CAGR de 5,23% durante o período de previsão (2026-2031). Este crescimento reflete uma mudança significativa na forma como a proteína é consumida, posicionada e integrada à nutrição diária. A expansão do mercado é impulsionada pela evolução da proteína de um ingrediente de nicho, voltado ao desempenho, para um componente fundamental da saúde preventiva e das dietas funcionais. Simultaneamente, os avanços nas tecnologias de processamento, na ciência de formulação e na funcionalidade dos ingredientes estão aprimorando a digestibilidade, o sabor e a versatilidade. Essas melhorias permitem que a proteína seja integrada de forma contínua a uma ampla gama de ocasiões de consumo. Adicionalmente, o mercado está se adaptando às expectativas de rótulo limpo, às preocupações com sustentabilidade e à demanda por nutrição cientificamente validada. Esses fatores estão reformulando as estratégias de desenvolvimento de produtos e fortalecendo a confiança dos consumidores.

Principais Conclusões do Relatório

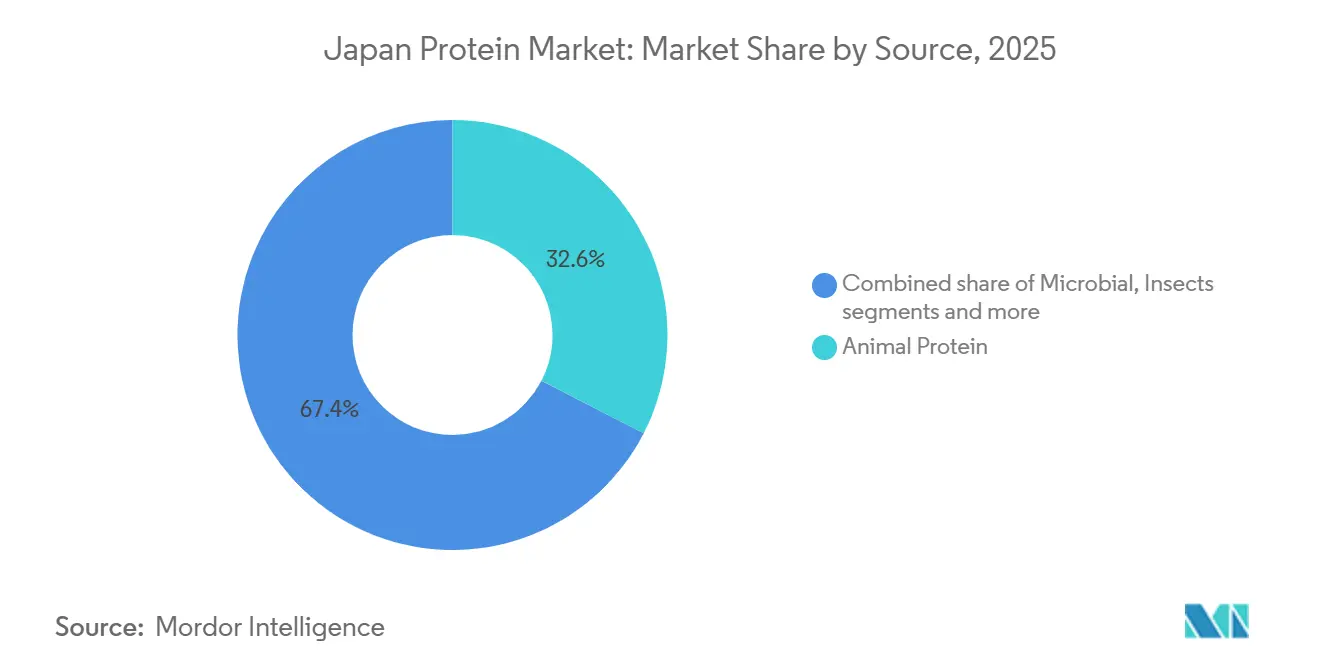

- Por tipo de fonte, a proteína animal deteve 32,56% da participação do mercado de proteína do Japão em 2025, enquanto a proteína microbiana tem previsão de expansão a um CAGR de 5,64% até 2031.

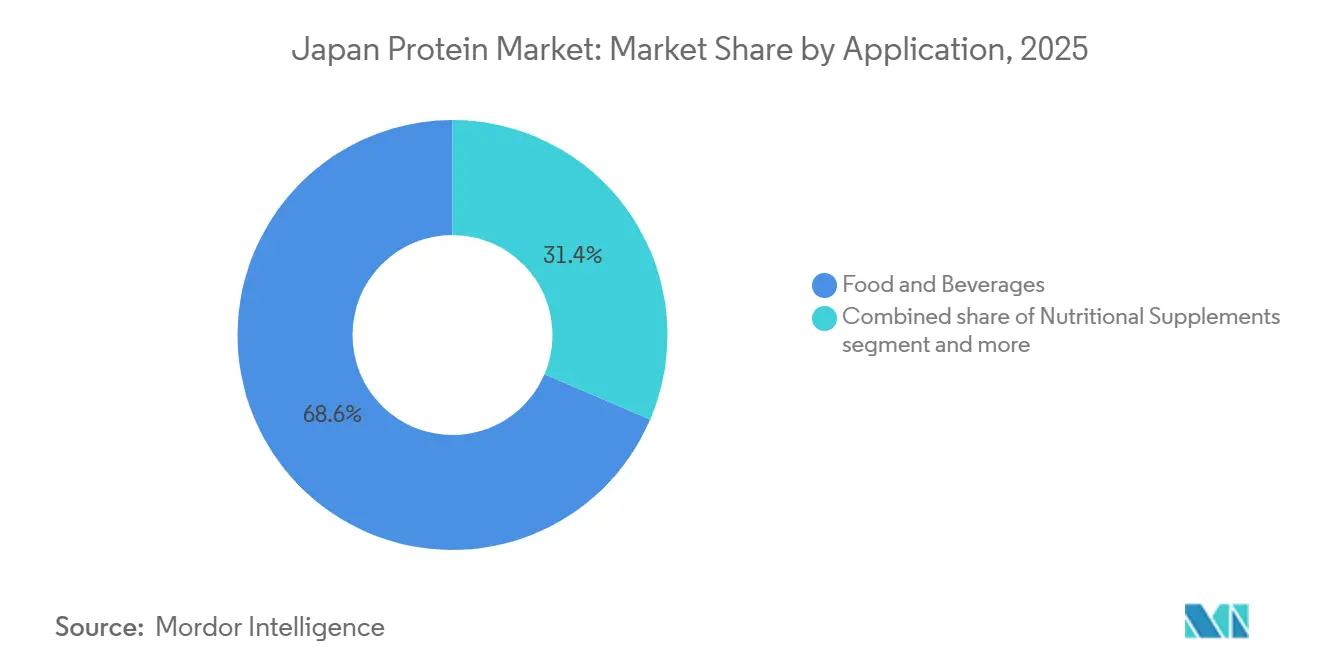

- Por aplicação, alimentos e bebidas representaram 68,58% do tamanho do mercado de proteína do Japão em 2025, enquanto cosméticos e cuidados pessoais têm projeção de crescimento a um CAGR de 6,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sociedade em rápido envelhecimento e foco na longevidade saudável | +1.2% | Nacional, com concentração em Tóquio, Osaka e prefeituras rurais com envelhecimento acelerado | Longo prazo (≥ 4 anos) |

| Expansão da cultura de esportes, fitness e estilo de vida ativo | +0.9% | Nacional, com ganhos iniciais nos centros urbanos (Tóquio, Yokohama, Nagoya) | Médio prazo (2-4 anos) |

| Preferências por rótulo limpo e ingredientes minimalistas | +0.7% | Nacional, mais forte nas áreas metropolitanas entre consumidores de 30-50 anos | Médio prazo (2-4 anos) |

| Crescente demanda por produtos de proteína vegetal e híbrida | +0.8% | Nacional, com maior adoção em Tóquio, Kyoto e Fukuoka | Médio prazo (2-4 anos) |

| Padrões de consumo nutricional orientados pela conveniência | +0.6% | Nacional, particularmente entre a população em idade ativa (25-55 anos) | Curto prazo (≤ 2 anos) |

| Mudança em direção a proteínas de alta qualidade e de fácil digestão | +0.7% | Nacional, com ênfase na população idosa (65+ anos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sociedade em rápido envelhecimento e foco na longevidade saudável

A rápida tendência de envelhecimento populacional e a ênfase nacional na longevidade saudável são fatores-chave que impulsionam o mercado de proteína do Japão. A proteína dietética é cada vez mais reconhecida como vital para a manutenção da massa muscular, mobilidade, função imunológica e qualidade de vida geral entre os adultos mais velhos. A estrutura demográfica do Japão, fortemente inclinada para os grupos etários mais idosos, intensifica a demanda por soluções nutricionais direcionadas a condições relacionadas à idade, como sarcopenia, fragilidade e eficiência metabólica reduzida. Dietas ricas em proteínas, fornecidas por meio de alimentos enriquecidos, bebidas funcionais, suplementos e nutrição médica, são ativamente promovidas para atender a essas necessidades. Essa demanda é ainda mais apoiada pela preferência dos consumidores idosos por formatos de proteína de fácil consumo, altamente digestíveis e clinicamente validados, como proteína de soro de leite, peptídeos de colágeno e misturas de origem vegetal incorporadas aos alimentos do cotidiano. A escala e a urgência dessa tendência são destacadas por dados demográficos do Fundo de População das Nações Unidas (UNFPA), que indicam que indivíduos com 65 anos ou mais representaram 29,56% da população do Japão em 2023, uma das proporções mais altas globalmente [1]Fonte: Fundo de População das Nações Unidas (UNFPA), "Participação de pessoas com 65 anos ou mais na população total do Japão", unfpa.org. Essa realidade demográfica está impulsionando os fabricantes de alimentos, bebidas e nutrição a se concentrarem na fortificação proteica e em formulações específicas para a faixa etária mais avançada.

Expansão da cultura de esportes, fitness e estilo de vida ativo

O crescimento da cultura de esportes, fitness e estilo de vida ativo serve como um importante impulsionador estrutural para o mercado de proteína do Japão. O consumo de proteína está cada vez mais associado ao desempenho físico, à recuperação muscular e à saúde funcional geral em vários grupos etários. O Japão experimentou uma mudança consistente em direção à prática regular de exercícios, participação em academias, esportes recreativos e rotinas de condicionamento físico estruturadas. Essa mudança de estilo de vida está contribuindo diretamente para um aumento da demanda por produtos de nutrição esportiva, incluindo proteínas em pó à base de soro de leite e de origem vegetal. A proteína está agora sendo posicionada como uma necessidade nutricional diária, em vez de um suplemento especializado para fisiculturismo, ampliando seu apelo entre trabalhadores de escritório, atletas recreativos e indivíduos conscientes da saúde. Em apoio a essa tendência, dados do Ministério da Economia, Comércio e Indústria (METI) indicam que o Japão tinha aproximadamente 2,88 milhões de membros em clubes de fitness em 2024, sublinhando a escala da participação organizada em atividades físicas no país [2]Fonte: Ministério da Economia, Comércio e Indústria (METI), "Número de membros de clubes de fitness no Japão", meti.go.jp. Este ecossistema de fitness em expansão está promovendo o consumo consistente de proteína como parte dos hábitos de estilo de vida ativo. Consequentemente, os fabricantes estão cada vez mais focados na inovação neste espaço.

Preferências por rótulo limpo e ingredientes minimalistas

As preferências por rótulo limpo e ingredientes minimalistas estão se tornando um importante impulsionador no mercado de proteína do Japão, refletindo o forte foco do consumidor japonês em transparência, segurança e simplicidade nas escolhas alimentares e nutricionais. Os consumidores japoneses estão cada vez mais examinando as listas de ingredientes e favorecendo produtos proteicos que excluam aditivos artificiais, aromas sintéticos, adoçantes excessivos e componentes químicos complexos. Essa tendência se alinha com a cultura alimentar tradicional do Japão, que enfatiza a pureza, os ingredientes naturais e os benefícios funcionais em detrimento de formulações altamente processadas. Consequentemente, os fabricantes de proteínas estão reformulando produtos para incluir listas de ingredientes mais curtas, matérias-primas facilmente reconhecíveis e fontes de proteína claramente identificadas, como soro de leite, soja, colágeno marinho e proteínas derivadas de fermentação. O posicionamento de rótulo limpo é particularmente impactante em categorias como alimentos funcionais, bebidas prontas para beber com proteína, produtos de nutrição para idosos e suplementos de beleza interior, onde a confiança e a segurança percebida desempenham um papel crítico nas decisões de compra.

Crescente demanda por produtos de proteína vegetal e híbrida

A crescente demanda por produtos de proteína vegetal e híbrida é um fator-chave que influencia o desenvolvimento do mercado de proteína do Japão. Os consumidores estão cada vez mais buscando soluções nutricionais que ofereçam benefícios à saúde, sustentabilidade e flexibilidade dietética. Embora a proteína animal continue sendo um alimento básico nas dietas tradicionais, há uma crescente aceitação de proteínas vegetais como soja, ervilha, arroz e algas, especialmente quando comercializadas como complementares em vez de substitutos completos. Essa tendência impulsionou o surgimento de formulações de proteína híbrida, que combinam proteínas vegetais com proteínas de origem animal, como soro de leite ou colágeno. Essas formulações visam melhorar os perfis de aminoácidos, a digestibilidade e o sabor, ao mesmo tempo em que reduzem a dependência de proteínas de fonte única. Adicionalmente, a crescente conscientização sobre saúde digestiva, controle do colesterol e sustentabilidade ambiental está incentivando os consumidores a diversificar suas fontes de proteína. Os fabricantes de alimentos e bebidas estão respondendo ativamente a essas mudanças nas preferências dos consumidores, inovando novas ofertas de produtos, reformulando produtos existentes e investindo em pesquisa para atender às demandas em evolução do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desafios de sabor, textura e aceitação sensorial | -0.8% | Nacional, afetando particularmente os segmentos de proteína vegetal e proteína de insetos | Médio prazo (2-4 anos) |

| Sensibilidade digestiva entre consumidores idosos | -0.7% | Nacional, concentrada na população com 65 anos ou mais | Longo prazo (≥ 4 anos) |

| Complexidade regulatória para alegações funcionais e de saúde | -0.6% | Nacional, afetando todos os novos ingredientes proteicos e alegações funcionais | Médio prazo (2-4 anos) |

| Conscientização limitada sobre ingestão de proteínas em relação às normas dietéticas | -0.4% | Nacional, mais pronunciada em áreas rurais e entre a população idosa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de sabor, textura e aceitação sensorial

Os desafios de sabor, textura e aceitação sensorial são restrições significativas no mercado de proteína do Japão, pois as decisões de compra dos consumidores são fortemente influenciadas pela autenticidade do sabor, pela sensação na boca e pela experiência alimentar geral. Os consumidores japoneses são muito exigentes quanto à qualidade sensorial, esperando frequentemente que os produtos enriquecidos com proteína atendam aos mesmos padrões dos alimentos tradicionais em termos de sabor, aroma e textura. Muitas formulações proteicas, particularmente proteínas vegetais, microbianas e híbridas, enfrentam problemas como amargor, notas de feijão ou terrosas, sensação de giz na boca ou espessura excessiva, o que pode desencorajar compras repetidas. Esses desafios sensoriais são especialmente pronunciados em bebidas prontas para beber, produtos de panificação e lanches funcionais, nos quais a inclusão de proteína pode comprometer o equilíbrio de textura e sabor. Além disso, os consumidores idosos, um importante segmento demográfico para alimentos enriquecidos com proteína, são especialmente sensíveis à textura e à palatabilidade, preferindo formatos suaves, de sabor leve e fáceis de engolir, o que limita a flexibilidade de formulação.

Complexidade regulatória para alegações funcionais e de saúde

A complexidade regulatória em torno das alegações funcionais e de saúde representa uma restrição significativa no mercado de proteína do Japão. O Japão aplica uma das estruturas regulatórias mais rigorosas e detalhadas para alimentos, suplementos e ingredientes funcionais. Os produtos proteicos comercializados com benefícios de saúde, funcionais ou preventivos devem cumprir diversas vias regulatórias, incluindo Alimentos para Usos de Saúde Específicos (FOSHU), Alimentos com Alegações de Função (FFC) e padrões gerais de rotulagem de alimentos. Cada via requer extensa comprovação científica e documentação, criando desafios significativos para os fabricantes. Essa complexidade frequentemente leva a processos de aprovação prolongados, altos custos de conformidade e redução da flexibilidade na comunicação de marketing, particularmente para fontes emergentes de proteína, como proteínas microbianas, de insetos ou híbridas. Adicionalmente, a necessidade de navegar por regulamentações sobrepostas e garantir a conformidade com padrões em evolução complica ainda mais a entrada no mercado. Os fabricantes devem alinhar cuidadosamente alegações cientificamente precisas com os requisitos regulatórios, o que pode diluir as mensagens voltadas ao consumidor, dificultar a diferenciação do produto e retardar a inovação no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: A Fermentação Impulsiona as Proteínas de Próxima Geração

Em 2025, a proteína animal representou uma participação substancial de 32,56% do mercado de proteína do Japão, destacando sua preferência contínua entre os consumidores japoneses. Essa dominância é amplamente atribuída à percepção das proteínas animais, como soro de leite, caseína, colágeno e proteínas do ovo, como proteínas completas e de alta qualidade que fornecem todos os aminoácidos essenciais necessários para o desenvolvimento muscular, recuperação e saúde geral. O envelhecimento da população no Japão impulsiona ainda mais a demanda, pois os adultos mais velhos adotam cada vez mais dietas ricas em proteínas para combater a sarcopenia e manter a saúde óssea e muscular. Adicionalmente, a crescente tendência de fitness e nutrição esportiva impulsionou o consumo de proteínas animais, com frequentadores de academias, atletas e indivíduos ativos preferindo suplementos à base de soro de leite e caseína por seus benefícios na reparação muscular e energia sustentada.

A proteína microbiana está emergindo como o segmento de crescimento mais rápido no mercado de proteína do Japão, com um CAGR projetado de 5,64% até 2031. Esse crescimento é impulsionado por seu alinhamento com as prioridades do Japão em segurança alimentar, sustentabilidade e inovação tecnológica. Os avanços em biotecnologia e processos de fermentação permitiram a produção eficiente de proteínas de alta pureza a partir de micro-organismos como leveduras, fungos, bactérias e algas. Ao contrário da proteína animal tradicional, a proteína microbiana oferece qualidade consistente, condições de produção controladas e menor susceptibilidade à variabilidade agrícola, tornando-a adequada para aplicações em escala industrial. A expansão do segmento é ainda apoiada pelo robusto ecossistema de Pesquisa e Desenvolvimento (P&D) do Japão e por iniciativas governamentais que promovem o desenvolvimento de proteínas alternativas como parte dos sistemas alimentares do futuro.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Cosméticos Superam Alimentos em Crescimento

Em 2025, o segmento de alimentos e bebidas representou uma participação de mercado significativa de 68,58%, consolidando sua posição como base do mercado de proteína do Japão. Essa dominância é atribuída à ampla integração da proteína nos hábitos alimentares diários, à medida que os consumidores priorizam cada vez mais o enriquecimento nutricional por meio do consumo regular de alimentos, em vez de suplementos independentes. Os alimentos e bebidas enriquecidos com proteína são preferidos por sua conveniência, familiaridade e facilidade de incorporação nas rotinas diárias. A crescente demanda por alimentos funcionais e orientados à saúde impulsionou ainda mais a inclusão de proteína como ingrediente-chave, alinhando-se às preferências dos consumidores por nutrição preventiva e dietas equilibradas. Os fabricantes estão focados em formulações de rótulo limpo, perfis de sabor aprimorados e benefícios multifuncionais, permitindo que a proteína seja integrada de forma contínua aos produtos alimentares e de bebidas convencionais.

O segmento de cosméticos e cuidados pessoais é a aplicação de crescimento mais rápido no mercado de proteína do Japão, com projeção de expansão a um CAGR de 6,45% até 2031. Esse crescimento é impulsionado principalmente pelo uso crescente de peptídeos de colágeno marinho em cuidados com a pele antienvelhecimento, formulações para cuidados com o cabelo e suplementos de beleza ingerível. A forte cultura de "beleza interior" do Japão fomentou a convergência de nutrição e cosméticos, posicionando os ingredientes à base de proteína como componentes essenciais. Essas proteínas são cada vez mais utilizadas em séruns antienvelhecimento premium devido à sua alta biodisponibilidade, perfil sensorial limpo e forte confiança dos consumidores em ingredientes de origem marinha. O crescimento do segmento é ainda apoiado pela tendência de premiumização do Japão nos cuidados pessoais, onde os consumidores buscam ativamente formulações cientificamente validadas, funcionais e antienvelhecimento em detrimento de soluções cosméticas convencionais. Essa tendência se reflete nos dados comerciais, pois a Alfândega do Japão informou que o valor de importação de cosméticos para o Japão atingiu aproximadamente JPY 446,1 bilhões em 2024, sublinhando a robusta demanda por produtos cosméticos avançados e de alto valor que incorporam cada vez mais ativos à base de proteína [3]Fonte: Alfândega do Japão, "Valor de importação de cosméticos para o Japão", customs.go.jp.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O mercado de proteína do Japão demonstra diferenças regionais significativas, influenciadas por variações nos perfis demográficos, concentração industrial, infraestrutura de varejo e preferências de estilo de vida. As áreas urbanas se beneficiam de populações densas, sistemas de distribuição avançados e maior exposição a alimentos funcionais, nutrição esportiva e produtos premium de bem-estar. Em contraste, as regiões rurais exibem padrões de demanda focados em nutrição relacionada ao envelhecimento e suplementação dietética essencial. Essas disparidades regionais afetam volumes de consumo, formatos de produto preferidos, fontes de proteína e a adoção de inovações, resultando em uma estrutura de mercado geograficamente diversa.

A Grande Área de Tóquio, juntamente com Osaka e a região de Kansai, serve como o principal polo de demanda para o mercado de proteína. A alta urbanização, o comportamento de compra frequente e a rápida adoção de tendências de nutrição caracterizam essas áreas metropolitanas. Centros de fitness, varejistas especializados, pontos de venda de alimentos de conveniência e canais de serviços alimentares orientados à inovação estão concentrados nessas regiões, impulsionando forte demanda por alimentos enriquecidos com proteína, bebidas prontas para beber e produtos nutricionais voltados ao estilo de vida. Os consumidores no Japão urbano mostram preferência por proteínas híbridas, formulações de rótulo limpo e alegações funcionais relacionadas a desempenho, beleza e saúde preventiva. Esses fatores posicionam as áreas urbanas como terrenos de teste fundamentais para novos conceitos de proteína e ofertas premium.

Em contraste, regiões como Hokkaido e prefeituras rurais, incluindo áreas com envelhecimento acelerado como Akita e Shimane, exibem padrões de demanda centrados em necessidades nutricionais em vez de preferências de estilo de vida. Essas áreas enfrentam envelhecimento populacional acelerado e diversificação limitada do varejo, levando a uma maior dependência de alimentos básicos enriquecidos com proteína, produtos de nutrição clínica e formatos de fácil digestão projetados para manutenção muscular e saúde geral. Embora a adoção de inovações seja mais lenta nessas regiões, elas permanecem centros de demanda críticos para nutrição funcional e médica, destacando o papel da proteína no enfrentamento dos desafios demográficos de longo prazo do Japão.

Cenário Competitivo

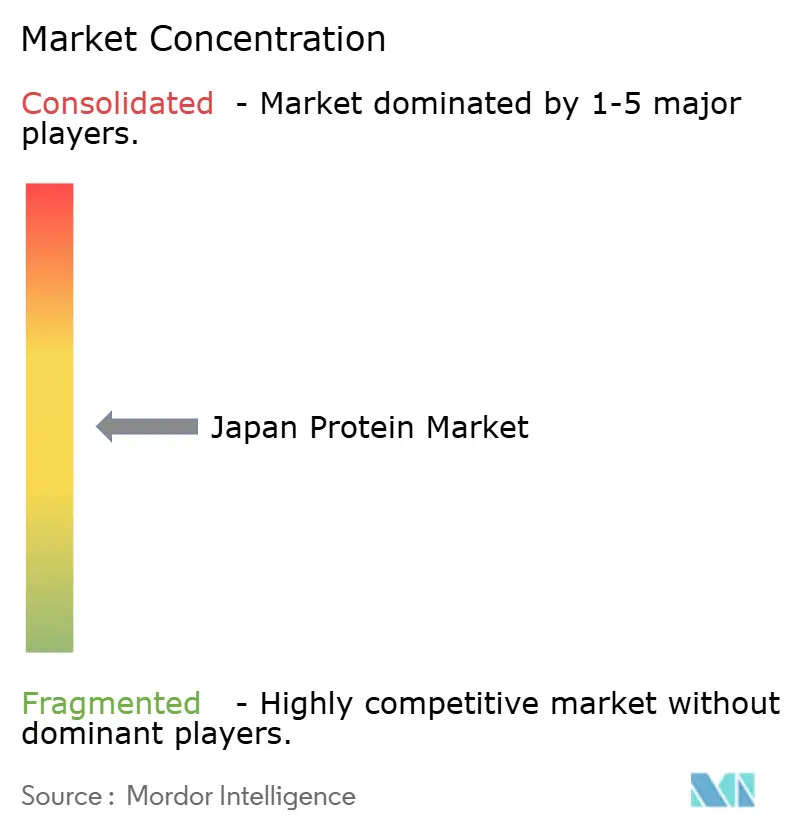

O mercado de proteína do Japão é moderadamente concentrado, com um número limitado de fornecedores multinacionais de ingredientes operando ao lado de fortes especialistas domésticos. Os principais players do mercado incluem Archer Daniels Midland Company, Arla Foods amba, Bunge Limited, Fuji Oil Holdings Inc. e Darling Ingredients Inc. Essas empresas aproveitam cadeias de suprimentos verticalmente integradas, portfólios diversificados de proteínas e expertise técnica para atender a diversas aplicações de uso final, incluindo alimentos e bebidas, nutrição, cosméticos e formulações farmacêuticas.

Dentro do mercado, estão surgindo oportunidades em formatos de proteína híbrida que combinam proteínas de origem vegetal e animal. Esses formatos fornecem perfis completos de aminoácidos, mantendo sabor, textura e digestibilidade. Essa abordagem atrai consumidores flexitarianos que priorizam o equilíbrio nutricional e a sustentabilidade, mas não estão prontos para adotar totalmente dietas à base de plantas. As proteínas híbridas ajudam os fornecedores a enfrentar os desafios sensoriais associados às formulações de fonte única, mantendo a confiança e a familiaridade do consumidor.

Os avanços tecnológicos estão reformulando a dinâmica competitiva, com ênfase em processamento avançado e inovação funcional. As tecnologias de hidrólise enzimática e fermentação permitem que os fornecedores fracionem proteínas em peptídeos bioativos com benefícios específicos para a saúde, como manutenção muscular, saúde da pele, suporte digestivo e função metabólica. Essas inovações permitem que os ingredientes proteicos façam a transição de produtos nutricionais básicos para aplicações de alto valor respaldadas pela ciência, aumentando a relevância dos fornecedores em alimentos funcionais, produtos de beleza interior e nutrição clínica.

Líderes do Setor de Proteína do Japão

Archer Daniels Midland Company

Arla Foods amba

Bunge Limited

Fuji Oil Holdings Inc.

Darling Ingredients Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Leaft Foods colaborou com a Lacto Japan, distribuidora e produtora de ingredientes alimentares especiais, para avançar na comercialização de seu inovador Isolado de Proteína Rubisco para uso na fabricação de alimentos japoneses.

- Fevereiro de 2025: A Kinish, empresa especializada em agricultura molecular de plantas para produção de proteínas do leite, captou JPY 120 milhões em uma rodada de financiamento semente. Os recursos serão utilizados para avançar nos esforços de pesquisa e desenvolvimento na produção de caseína e nas operações de fábricas de plantas.

Escopo do Relatório do Mercado de Proteína do Japão

Os ingredientes proteicos são derivados de diversas fontes animais, vegetais e microbianas que são frequentemente usados para aprimorar as propriedades funcionais de alimentos, bebidas, produtos de cuidados pessoais e ração animal.

O mercado de proteína do Japão é segmentado com base na fonte e na aplicação. Com base na fonte, o mercado é segmentado em animal, microbiana, insetos e vegetal. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, suplementos nutricionais, ração animal, cosméticos e cuidados pessoais, farmacêuticos e outros.

O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Animal |

| Microbiana |

| Insetos |

| Vegetal |

| Alimentos e Bebidas |

| Suplementos Nutricionais |

| Ração Animal |

| Cosméticos e Cuidados Pessoais |

| Farmacêutico |

| Outros |

| Por Tipo de Fonte | Animal |

| Microbiana | |

| Insetos | |

| Vegetal | |

| Por Aplicação | Alimentos e Bebidas |

| Suplementos Nutricionais | |

| Ração Animal | |

| Cosméticos e Cuidados Pessoais | |

| Farmacêutico | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de proteína do Japão em 2026?

O tamanho do mercado de proteína do Japão atingiu USD 564,92 milhões em 2026 e tem projeção de continuar crescendo a um CAGR de 5,23%.

Qual tipo de fonte está crescendo mais rapidamente?

A proteína microbiana é a fonte de crescimento mais rápido, com previsão de crescimento a um CAGR de 5,64% até 2031, à medida que a capacidade de fermentação é expandida.

Por que o colágeno é popular no Japão?

O colágeno marinho proveniente de peles de salmão e atum oferece alta biodisponibilidade e se alinha às tendências de beleza interior, impulsionando forte demanda em cosméticos e suplementos.

Qual é a principal barreira à adoção de proteína vegetal?

Os desafios sensoriais, como o sabor de feijão e a granulação, limitam as taxas de inclusão, embora as tecnologias de mascaramento estejam melhorando a aceitação.

Página atualizada pela última vez em: