Tamaño y Participación del Mercado de Bombas de Calor en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

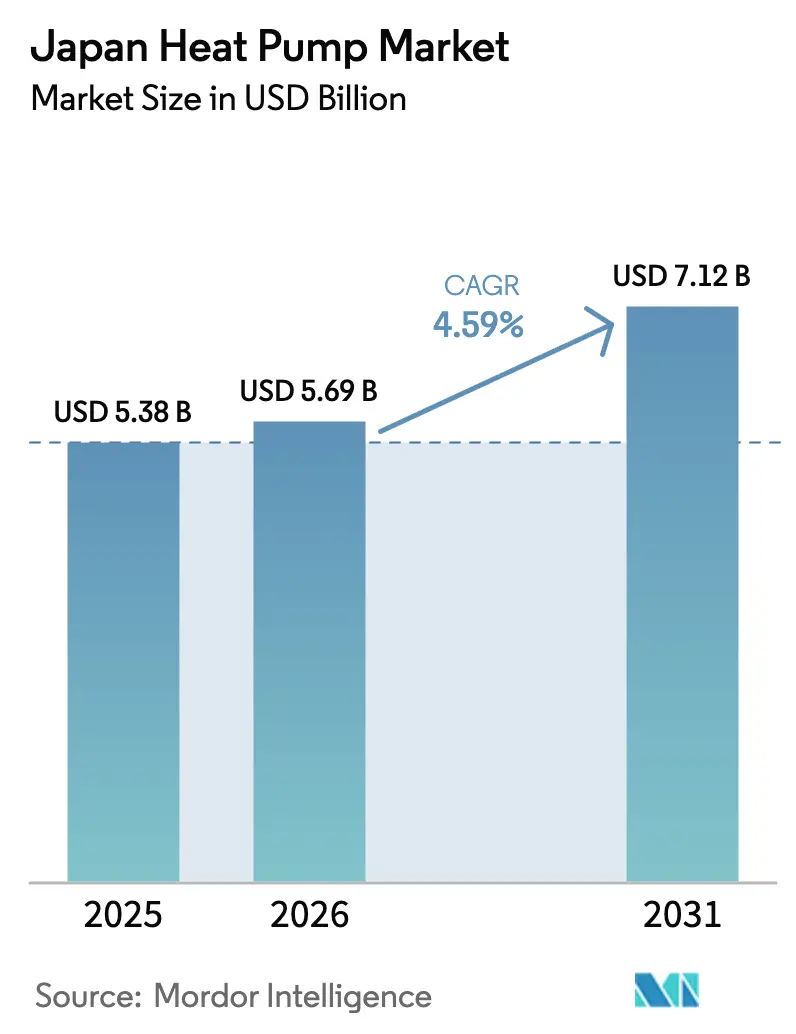

| Tamaño del mercado en el año base (2025) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

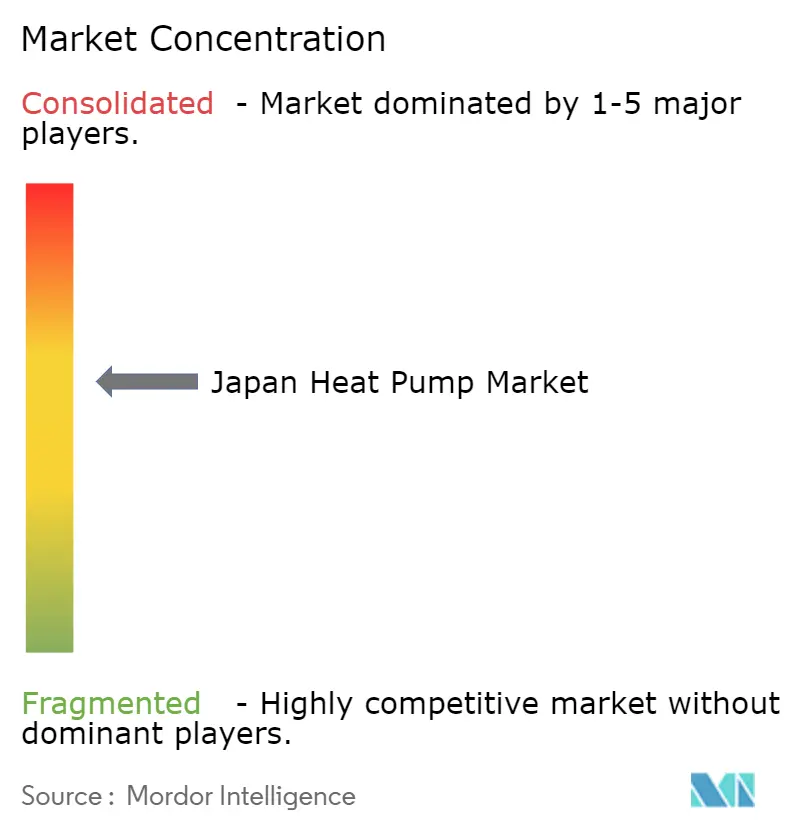

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Japón por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Japón aumente de USD 5.380 millones en 2025 a USD 5.690 millones en 2026 y alcance USD 7.120 millones en 2031, creciendo a una CAGR del 4,59% durante 2026-2031. Las ganancias sostenidas reflejan el giro del país hacia la calefacción y refrigeración electrificadas a medida que comienza la fijación de precios del carbono, se amplían los subsidios y los sistemas de alta eficiencia R-290 y CO₂ entran en producción masiva. Las configuraciones híbridas que combinan quemadores eléctricos y de respaldo fósil se están extendiendo más allá de las prefecturas de la zona de nieve a medida que crece la volatilidad del precio de la electricidad, mientras que los modelos industriales de alta temperatura clasificados por encima de 130 °C abren nuevas oportunidades de calefacción de procesos. La tensión competitiva se mantiene elevada: los líderes nacionales Daikin, Mitsubishi Electric y Panasonic aún controlan aproximadamente el 60% de los envíos, pero ahora defienden su participación frente a inversores coreanos y chinos de menor costo. Los cuellos de botella en la mano de obra y la complejidad de la instalación frenan el impulso, aunque los incentivos de política sostenida y los proyectos piloto de flexibilidad de red mantienen un panorama favorable a mediano plazo.

Conclusiones Clave del Informe

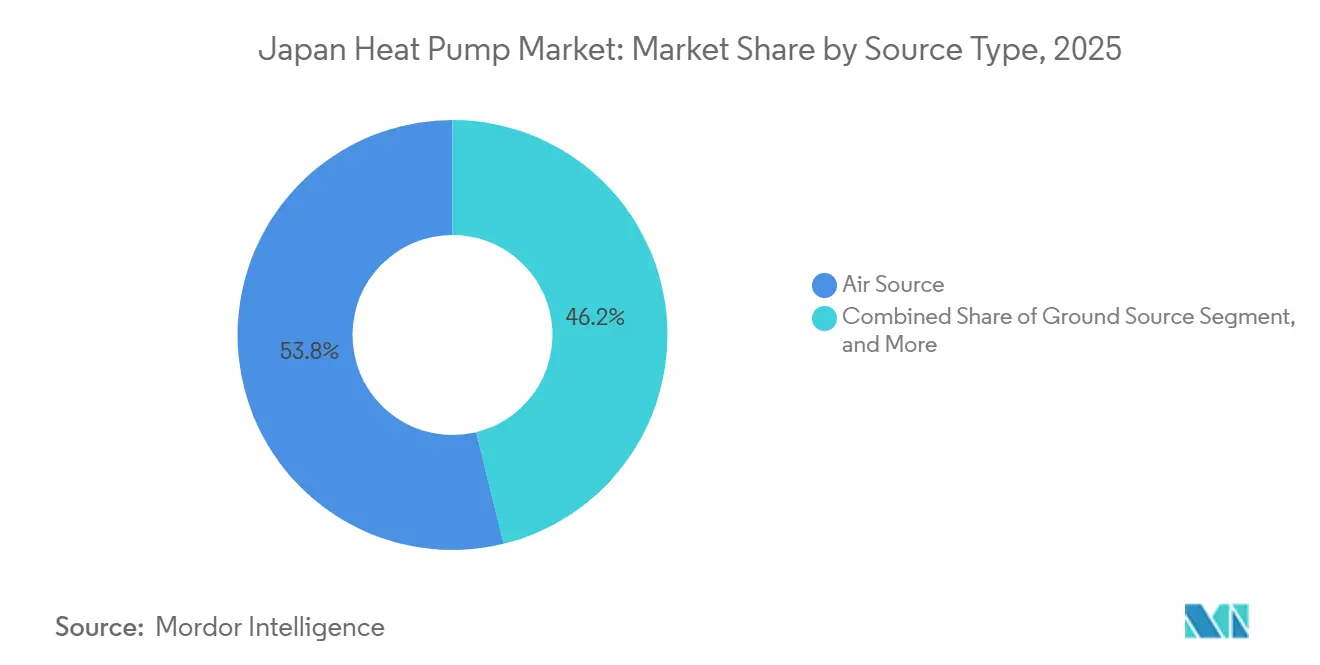

- Por tipo de fuente, la Fuente de Aire lideró con una participación de ingresos del 53,81% en 2025; los sistemas Híbridos registran la CAGR proyectada más rápida del 5,31% hasta 2031.

- Por tecnología, Aire a Agua capturó una participación de ingresos del 48,62% en 2025, mientras que se prevé que Suelo a Agua se expanda a una CAGR del 5,02% hasta 2031.

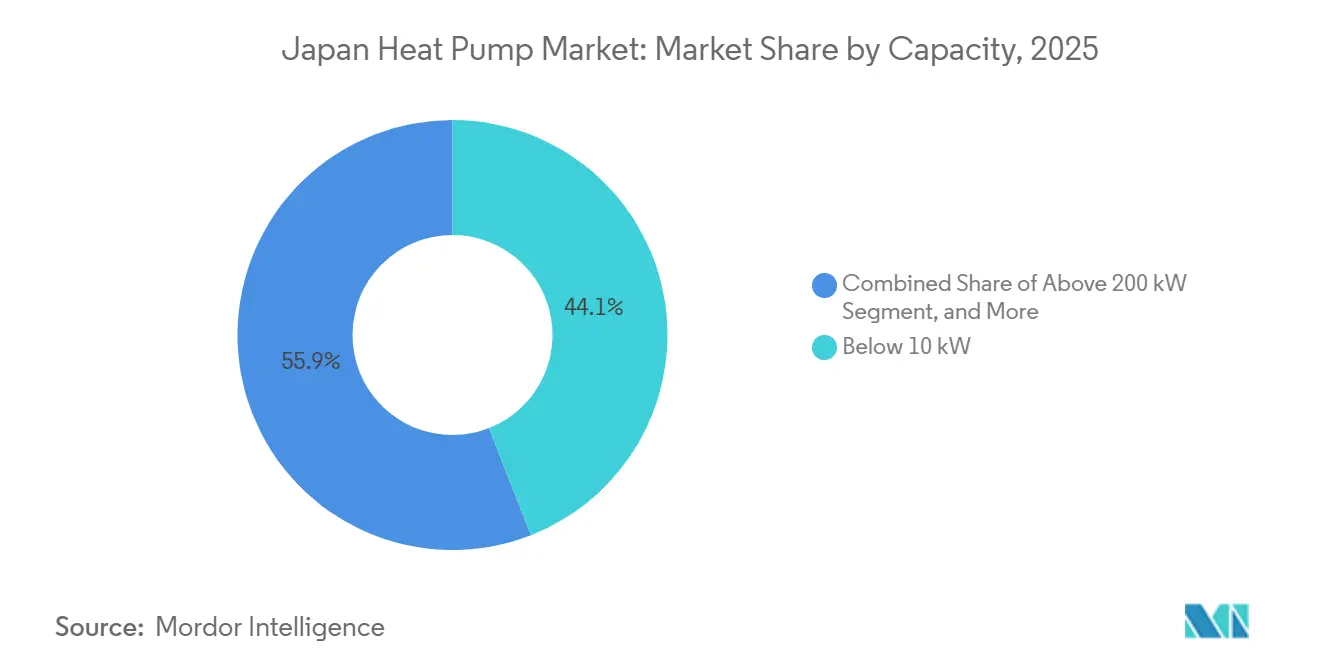

- Por capacidad, los sistemas por debajo de 10 kW mantuvieron el 44,06% de la participación del mercado de bombas de calor en Japón en 2025, y las instalaciones por encima de 200 kW están previstas para avanzar a una CAGR del 5,13% entre 2026-2031.

- Por aplicación, el Agua Caliente Doméstica y Sanitaria representó una participación del 48,21% del tamaño del mercado de bombas de calor en Japón en 2025, mientras que el grupo de Otras Aplicaciones se proyecta que crecerá a una CAGR del 4,87%.

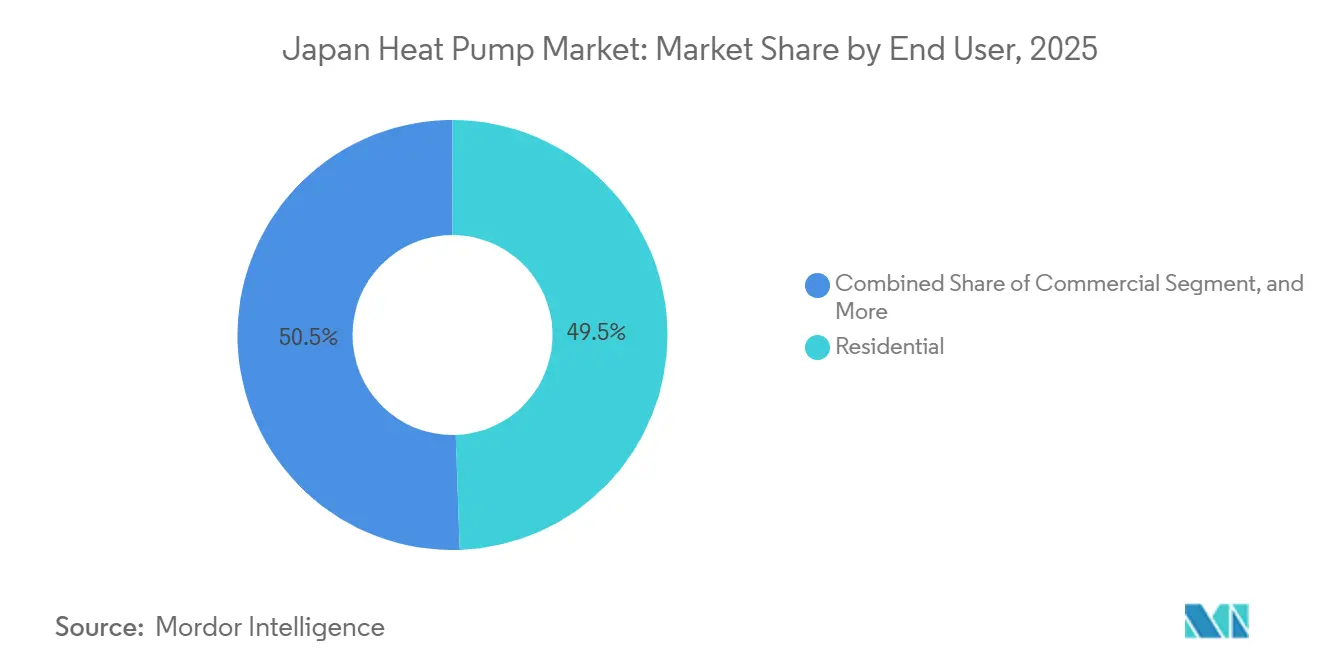

- Por usuario final, el segmento Residencial representó el 49,47% de los ingresos en 2025, aunque el uso Industrial está preparado para la CAGR más alta del 5,26% hasta 2031.

- Por tipo de instalación, la Nueva Instalación mantuvo el 54,12% de los ingresos de 2025 y se espera que la demanda de Reformas crezca a una CAGR del 4,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementación de Políticas e Incentivos Gubernamentales que Promueven los Sistemas HVAC de Alta Eficiencia Energética | +1.2% | Nacional, fuerte en Hokkaido, Tohoku y el corredor Tokio-Osaka | Mediano plazo (2-4 años) |

| Objetivos de Electrificación bajo la Hoja de Ruta GX de Japón | +0.9% | Nacional | Largo plazo (≥4 años) |

| Descarbonización de la Demanda Doméstica de Calentamiento de Agua | +0.8% | Nacional, reformas urbanas | Mediano plazo (2-4 años) |

| Uso Creciente de Bombas de Calor más allá de los Sistemas HVAC Tradicionales | +0.6% | Nacional, adopción industrial temprana en Chubu y Kansai | Mediano plazo (2-4 años) |

| Surgimiento de la Calefacción Urbana de Cuarta Generación | +0.4% | Proyectos piloto regionales en Hokkaido y Tokio | Largo plazo (≥4 años) |

| Expansión de la Recuperación de Calor Residual de Centros de Datos | +0.3% | Clusters de Tokio, Osaka y Fukuoka | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Implementación de Políticas e Incentivos Gubernamentales que Promueven los Sistemas HVAC de Alta Eficiencia Energética

Los generosos subsidios de 2026 cubren hasta el 40% del equipo y la mano de obra para los hogares que reemplazan calderas de gasóleo o gas heredadas, creando una demanda inmediata sobre el carnet de pedidos.[1]Ministerio de Economía, Comercio e Industria, "Hoja de Ruta de la Transformación Verde GX," METI.go.jp Los complementos locales en Hokkaido y Aomori reducen los desembolsos netos de los propietarios en otros USD 1.000-2.000, superando la ansiedad por el rendimiento durante los inviernos bajo cero.[2]Gobierno Prefectural de Hokkaido, "Programa de Subsidio para Bombas de Calor 2026," Hokkaido.lg.jp Los códigos de energía obligatorios que entraron en vigor en abril de 2025 eliminan efectivamente los hornos de baja eficiencia de las nuevas construcciones, canalizando las adquisiciones hacia unidades de aire a agua impulsadas por inversores que tienen un precio aproximadamente un 18% más alto que los modelos anteriores. La fijación de precios del carbono bajo el Esquema de Comercio de Emisiones GX de 2026 impone un costo sombra de USD 17-21 sobre el CO₂ industrial, impulsando a las fábricas hacia bombas de calor de alta temperatura. La depreciación acelerada otorgada bajo la Ley de Racionalización del Uso de la Energía mejora el período de recuperación de la inversión para las reformas comerciales.

Objetivos de Electrificación bajo la Hoja de Ruta GX de Japón

La hoja de ruta asigna a las bombas de calor un papel protagonista en el desplazamiento de 8 millones de kL de equivalente de petróleo para 2030, vinculando la adopción de electrodomésticos a las ambiciones nacionales de neutralidad de carbono. Un proyecto piloto de respuesta a la demanda a escala de red iniciado en enero de 2026 paga a los hogares hasta USD 0,10 por kilovatio-hora por la reducción del consumo, amortiguando los picos vespertinos que antes tensionaban la red de TEPCO.[3]Organización para la Coordinación Interregional de Operadores de Transmisión, "Proyecto Piloto de Respuesta a la Demanda 2026," OCCTO.or.jp Las empresas de servicios públicos deben alinear 20 GW de capacidad flexible para 2030, y las grandes plantas de bombas de calor combinadas con almacenamiento térmico ahora califican para pagos por capacidad, mejorando las estructuras de ingresos de los proyectos. Los análisis de precios en tiempo real codesarrollados por Daikin y Hitachi reducen los costos operativos comerciales en aproximadamente un 13% e ilustran el ciclo virtuoso entre los controles inteligentes y los servicios de red. En conjunto, estas medidas refuerzan el vínculo entre política y tecnología que sustenta la demanda a largo plazo.

Descarbonización de la Demanda Doméstica de Calentamiento de Agua

El calentamiento de agua representa más de una cuarta parte de la energía doméstica, por lo que el compromiso de equipar 14 millones de hogares con calderas de bomba de calor para 2030 tiene un peso político desproporcionado. Las unidades de CO₂ de Noritz y Nihon Itomic alcanzan una temperatura de salida de 90 °C, atendiendo las normas culturales de baño y desbloqueando ganancias de rendimiento en temporada fría. Una subvención pública de USD 8 millones elevará la producción a 50.000 unidades por año para 2027. Tokyo Gas, históricamente vinculado a los electrodomésticos de combustión, pivota hacia el marketing de bombas de calor híbridas antes de un gravamen de carbono de USD 67 por tonelada previsto para 2033.[4]Tokyo Gas, "Transición hacia Sistemas de Bomba de Calor 2025," TokyoGas.co.jp La expansión de Panasonic en la República Checa añade escala en el extranjero y un centro de I+D para climas fríos que retroalimenta las líneas de productos japonesas.

Uso Creciente de Bombas de Calor más allá de la Calefacción y Refrigeración Tradicionales

La calefacción de procesos consume aproximadamente el 40% de la energía manufacturera, y los proveedores ahora suministran máquinas de CO₂ y R-1234ze que producen vapor a 130-150 °C.[5]Agencia Internacional de Energía, "Barreras para el Despliegue de Bombas de Calor 2025," IEA.org La serie ETI-W de 640 kW de Mitsubishi Heavy apunta a cervecerías y plantas químicas que abandonan las calderas de fuel pesado. JEXSYS demuestra una recuperación de COP 3,2 a 130 °C a partir de los gases de combustión de acerías, mientras que Fuji Electric prepara un prototipo de dos etapas a 150 °C para su despliegue en 2027. Los modelos R-290 de Daikin escalan hasta 2 MW, siendo adecuados para redes de distrito y grandes campus. Una convocatoria del Fondo de Innovación Verde de USD 100 millones respalda ahora proyectos piloto que combinan bombas de calor con electrolizadores de hidrógeno, reduciendo el consumo de energía de la electrólisis hasta en un 10%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dificultades en la Instalación y Alto Costo de Instalación | -0.7% | Zonas urbanas densas de Tokio y Osaka | Corto plazo (≤2 años) |

| Escasez de Técnicos Instaladores | -0.5% | Prefecturas rurales con base de técnicos envejecida | Mediano plazo (2-4 años) |

| Disminución del Valor de los Certificados de Energía Renovable | -0.3% | Compradores comerciales e industriales a nivel nacional | Mediano plazo (2-4 años) |

| Competencia de los Módulos Termoeléctricos de Estado Sólido | -0.1% | Nichos automotriz y electrónico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Dificultades en la Instalación y Alto Costo de Instalación

Los proyectos de fuente de suelo requieren perforaciones de 50-100 m y reformas hidrónicas, inflando los presupuestos a USD 20.000-33.000 y extendiendo los plazos hasta seis semanas. Las parcelas estrechas en los distritos metropolitanos obligan a perforaciones verticales costosas que añaden otros USD 5.300-8.000.[6]Asociación de la Industria de Refrigeración y Aire Acondicionado de Japón, "Encuesta a Instaladores 2025," JRAIA.or.jp Los radiadores heredados diseñados para agua de suministro a 80 °C a menudo requieren ampliación, duplicando los gastos y prolongando el tiempo de inactividad. Las preocupaciones sobre la integridad de las perforaciones en terrenos sísmicos llevan al 42% de los contratistas a evitar estos trabajos por completo. Las normas de retranqueo bajo la Ley de Estándares de Construcción reducen aún más la viabilidad para lotes pequeños y aumentan el riesgo de costos indirectos.

Escasez de Técnicos Instaladores

Casi 4 de cada 10 técnicos certificados tienen más de 55 años y los aprendizajes anuales se quedan 2.000 cortos respecto a las necesidades de reemplazo. Los sistemas híbridos y de fuente de suelo requieren competencias multidisciplinarias, pero solo 1.200 aprendices ingresaron a programas de bombas de calor en 2025. Los plazos de entrega para instalaciones residenciales ahora superan las ocho semanas, el doble que para las calderas de gas. El diagnóstico remoto con inteligencia artificial puede reducir las llamadas de servicio, pero los kits de sensores IoT añaden USD 330-530 a los costos iniciales y aún dependen de mano de obra cualificada para la puesta en marcha. Un curso obligatorio de 40 horas sobre refrigerantes que entra en vigor en abril de 2027 podría sacar del sector al 15-20% de los instaladores actuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Sistemas Híbridos Sirven de Puente para la Flexibilidad en el Cambio de Combustible

Las unidades de Fuente de Aire generaron el 53,81% de los ingresos de 2025 en el mercado de bombas de calor en Japón, una dominancia arraigada en los costos iniciales moderados y la facilidad de instalación en las regiones costeras templadas. Las variantes de Fuente de Agua y Fuente de Suelo juntas se mantuvieron cerca del 12% porque la perforación de pozos y el acceso a masas de agua añaden una complejidad que muchos proyectos urbanos no pueden absorber. Las configuraciones Híbridas, aunque todavía son una minoría, están escalando al 5,31% anual a medida que los propietarios y los administradores de edificios valoran la capacidad de alternar entre electricidad y gas cuando las tarifas se disparan o las heladas profundas reducen la eficiencia, un patrón más visible en los inviernos más duros de Hokkaido. La decisión de Tokyo Gas de poner fin a las ventas de calentadores de agua a gas independientes a partir de abril de 2026 valida e impulsa este giro hacia la resiliencia de doble combustible.

La producción respaldada por subvenciones de calentadores de agua híbridos de CO₂ clasificados a 90 °C debería elevar la producción anual a 50.000 unidades para 2027, abordando directamente las preferencias de temperatura del agua de baño que antes desalentaban la electrificación total. Los sistemas de Fuente de Suelo, aunque pequeños, se benefician de valores de COP anuales superiores a 4,0 y de investigaciones destacadas que muestran un potencial de ahorro de energía primaria del 35-40% en esquemas de distrito de quinta generación. El próximo proyecto piloto de 200 viviendas de Sumitomo Forestry en Otaru ilustra cómo la colaboración entre municipios, promotores y fabricantes de equipos originales puede desbloquear la economía de la fuente de suelo incluso en regiones sísmicas. En conjunto, estas tendencias consolidan los sistemas híbridos como un puente pragmático mientras el rendimiento puramente eléctrico sigue mejorando.

Por Tecnología: Suelo a Agua Gana Terreno en la Calefacción Urbana

Los diseños de Aire a Agua mantuvieron el 48,62% de los ingresos de 2025 gracias a su perfecta compatibilidad con la base de radiadores hidrónicos de Japón y el amplio rango de modulación que ofrecen los accionamientos de inversor. Sin embargo, los sistemas de Suelo a Agua registran la expansión más rápida con una CAGR del 5,02%, impulsados por proyectos piloto municipales que muestran COP estacionales superiores a 4,5 y reducciones de energía primaria superiores al 40%. El bucle de 1,2 MW de la Aldea de Ogata demostró ahorros reales que ahora influyen en la puntuación de los subsidios, mientras que la construcción de almacenamiento estacional a gran escala de Otaru promete pruebas adicionales. Los modelos de Aire a Aire todavía dominan los volúmenes de unidades, pero contribuyen con menos ingresos por instalación debido a su lista de materiales más simple y su ciclo de reemplazo más rápido.

El Agua a Agua sigue siendo un nicho pero estratégico, con máquinas de fuente de agua de mar en centros de datos costeros que capturan el calor residual para el agua de alimentación de calderas, reduciendo el CO₂ en decenas de miles de toneladas anuales. La planta de 3 MW de JERA en Yokohama abrió los ojos de los directivos en el segmento más amplio de servicios públicos y ha aumentado el interés político en las subvenciones de energía térmica renovable. Mientras tanto, la línea hidrónica modular de Mitsubishi Electric diseñada para la conexión en cascada podría reducir los obstáculos de ingeniería para los campus de múltiples edificios, alineando la estrategia de producto con los agregadores de demanda a escala de distrito.

Por Capacidad: El Segmento por encima de 200 kW Captura la Calefacción de Procesos Industriales

Los sistemas por debajo de 10 kW representaron el 44,06% de los ingresos de 2025, un liderazgo esperado dado el predominio en Japón de las viviendas unifamiliares compactas que raramente requieren más de 8 kW para la calefacción combinada de espacios y agua. El tramo intermedio de 10-50 kW abastece a pequeñas propiedades comerciales y bloques de apartamentos, con paquetes de azotea que facilitan las demandas de grúa y mano de obra durante la reforma. Las unidades que superan los 200 kW, aunque son un nicho hoy en día, registran el crecimiento más rápido al 5,13% a medida que cervecerías, lecherías y plantas siderúrgicas sustituyen calderas de alto potencial de calentamiento global por bombas de calor de CO₂ o R-1234ze que alcanzan 130-150 °C.

La plataforma de 640 kW de Mitsubishi Heavy y la demostración de COP 3,2 de JEXSYS muestran el impulso que se está construyendo en torno a los despliegues a escala de megavatio que se complementan con la fijación de precios del carbono GX. Los contratos firmados para proyectos de varios megavatios sugieren que el tamaño del mercado de bombas de calor en Japón para esta clase de capacidad seguirá ampliándose más allá de 2031 a medida que se acerquen los plazos de descarbonización corporativa. Los proveedores que apuntan a la calefacción de procesos por encima de 100 °C disfrutan así de una ventana de pioneros antes de que los competidores globales alineen sus ofertas.

Por Aplicación: Otros Usos Aumentan por la Descarbonización Industrial

El Agua Caliente Doméstica y Sanitaria retuvo el 48,21% de los ingresos del mercado de 2025, respaldada por el objetivo de instalación en 14 millones de hogares y los códigos de construcción más estrictos que efectivamente exigen bombas de calor en las nuevas viviendas. La Calefacción y Refrigeración de Espacios combinadas representaron aproximadamente el 38%, con las prefecturas de clima frío recibiendo subsidios escalonados que reducen los costos netos de los propietarios. El grupo de Otras Aplicaciones, procesos industriales, redes de distrito y secado agrícola, registra el ascenso más constante con una CAGR del 4,87% respaldada por equipos de CO₂ de alta temperatura y reformas industriales con precio de carbono.

El lanzamiento del GX en abril de 2026 impulsa a las fábricas que emiten más de 25.000 t de CO₂ a evaluar el vapor electrificado, una dinámica que eleva tanto los pedidos de equipos como la demanda de servicios de ingeniería. Los usos agrícolas, aunque pequeños, ganan visibilidad a medida que los operadores de invernaderos reportan ahorros de combustible del 30-40% en comparación con los quemadores de queroseno y califican para las subvenciones de Agricultura Inteligente. Los sistemas de flujo de refrigerante variable (VRF) que alternan entre refrigeración y calefacción en oficinas también alimentan el crecimiento, especialmente ahora que el refrigerante R-32 se alinea con la reducción gradual de la Ley de Fluorocarburos.

Por Usuario Final: El Segmento Industrial Lidera el Crecimiento en Medio de la Fijación de Precios del Carbono

El segmento Residencial representó el 49,47% de los ingresos de 2025 gracias a USD 380 millones en subsidios nacionales y códigos de eficiencia obligatorios para nuevas construcciones. Los edificios comerciales, oficinas, hoteles y hospitales, contribuyeron con aproximadamente un tercio, impulsados por la presión de los inquilinos para obtener certificaciones CASBEE y LEED y para protegerse contra la volatilidad tarifaria mediante el almacenamiento térmico. El segmento industrial crece más rápido al 5,26% a medida que los costos del carbono se hacen sentir, con la mitad de las fábricas encuestadas citando la evasión fiscal como su principal impulsor de adopción.

Los primeros pedidos de las unidades de alta temperatura de Mitsubishi Heavy en el sector alimentario muestran con qué rapidez puede cambiar la calefacción de procesos una vez que la economía del proyecto supera las tasas de rentabilidad internas. Los compradores comerciales especifican cada vez más bombas de calor combinadas con depósitos de almacenamiento para arbitrar las tarifas por hora y participar en programas de respuesta a la demanda. Mientras tanto, los hogares de clima frío adoptan modelos que mantienen COP por encima de 2,5 a -20 °C, un hito de rendimiento que neutraliza el escepticismo previo sobre el confort invernal.

Por Instalación: La Reforma Gana Impulso a Medida que Envejece el Parque de Edificios

La nueva construcción todavía controla el 54,12% de los ingresos de 2025, reflejando la adopción impulsada por los códigos en las torres de apartamentos y oficinas metropolitanas. Sin embargo, las instalaciones de Reforma avanzan a una CAGR del 4,86% porque dos tercios del parque de 68 millones de edificios de Japón son anteriores a los códigos de energía modernos. El Subsidio de Renovación de Vivienda de 2026 reembolsa hasta un tercio de los costos de las bombas de calor, haciendo el reemplazo más asequible incluso cuando los radiadores heredados necesitan actualizaciones.

Los plazos de entrega de la cadena de suministro para los componentes de reforma siguen siendo más largos, ya que los contratistas deben inspeccionar las tuberías y coordinar múltiples oficios. El impulso de I+D de Panasonic optimizado para reformas tiene como objetivo ofrecer temperaturas de salida más altas sin reducir el COP, una necesidad para los bucles de radiadores de alta temperatura más antiguos. Las reformas en climas fríos reciben complementos prefecturales adicionales, agotando los techos presupuestarios locales pero acelerando la retirada de las calderas de queroseno. Sin embargo, los instaladores señalan que la coordinación entre múltiples oficios mantiene los calendarios de obra y los costos indirectos más altos que en los proyectos de nueva construcción.

Análisis Geográfico

Hokkaido y Tohoku, que enfrentan inviernos por debajo de los 15 °C, disfrutan de subsidios escalonados que reducen la inversión del propietario a aproximadamente USD 5.300-8.000, permitiendo tasas de adopción per cápita muy por encima de la media nacional. Hokkaido por sí sola absorbió el 18% de los envíos residenciales en 2025 a pesar de albergar solo el 4% de la población, demostrando el efecto catalizador de los fuertes incentivos locales. La red de distrito de fuente de suelo de 1,2 MW de Akita cercana demuestra ahorros de energía primaria del 42%, inspirando a los municipios vecinos a explorar bucles similares.

El Gran Tokio, Osaka y Nagoya albergan el 52% de las instalaciones comerciales de bombas de calor a medida que los propietarios persiguen certificaciones verdes y los inquilinos exigen coberturas tarifarias. La unidad de agua de mar de 3 MW de JERA en el territorio del centro de datos de Yokohama destaca las perspectivas costeras donde el calor residual se encuentra con la paradójicamente escasa tierra urbana. Los centros de datos planificados en Hokkaido canalizarán el calor recuperado hacia las nuevas viviendas, una plantilla que alinea el crecimiento de la infraestructura digital con la descarbonización de los barrios.

Los cinturones manufactureros de Chubu y Kansai aceleran las instalaciones industriales tras las tarifas de carbono de abril de 2026 que impusieron penalizaciones reales al vapor fósil. Por el contrario, el Kyushu rural y Shikoku se quedan atrás, reflejando menores ingresos y una base de instaladores más delgada: la densidad de técnicos se sitúa entre un 40-50% por debajo de la media nacional, una brecha que prolonga los plazos de entrega y atenúa el impacto de los subsidios. Sin un refuerzo de la mano de obra, las brechas de adopción entre los corredores urbanos y las prefecturas rurales podrían ampliarse a lo largo del horizonte de previsión.

Panorama Competitivo

Daikin, Mitsubishi Electric y Panasonic enviaron conjuntamente aproximadamente el 60% de las unidades en 2025, pero la caída de los precios de los componentes permite a LG, Haier y PHNIX ofrecer precios un 15-20% más bajos, comprimiendo los márgenes en los segmentos de entrada. Las defensas estratégicas se centran en la integración vertical y la innovación en refrigerantes: la empresa conjunta de compresores R-290 de Daikin con Copeland amortigua el riesgo de suministro antes de la eliminación gradual del F-Gas en la Unión Europea. La adquisición de Paloma Rheem por parte de Fujitsu General asegura un canal de 1.200 contratistas que importa más que nunca a medida que la escasez de instaladores determina la velocidad de ventas.

La calefacción de procesos industriales por encima de 100 °C sigue siendo un espacio en blanco, y los actores locales se apresuran a asegurar sitios de referencia tempranos antes de que los especialistas europeos lleguen con tecnología de turbocompresor. La calefacción urbana también tienta a las empresas de servicios públicos que buscan créditos de capacidad no fósil, aunque requiere una orquestación de múltiples partes interesadas que solo unos pocos conglomerados pueden financiar. El diagnóstico impulsado por inteligencia artificial emergió como una palanca de diferenciación en 2025, con los proyectos piloto de Daikin-Hitachi reduciendo los costos operativos en dos dígitos y abriendo rentas de ingresos por servicios.

Los vientos regulatorios en contra favorecen la escala: el mandato de manejo de refrigerantes de abril de 2027 inclina la ventaja en el campo hacia las empresas que pueden capacitar a cientos de instaladores y absorber los gastos de cumplimiento. Mientras tanto, el proveedor automotriz AISIN adapta el conocimiento de disipadores de calor de vehículos eléctricos para los sistemas HVAC de edificios, señalando que los participantes periféricos podrían disputar participación a mediano plazo. En conjunto, el mercado de bombas de calor en Japón muestra una concentración moderada pero un creciente potencial de rotación a medida que evolucionan las dinámicas de política, tecnología y mano de obra.

Líderes de la Industria de Bombas de Calor en Japón

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Panasonic Corporation

Carrier Global Corporation

Fujitsu General Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mitsubishi Electric lanzó la línea hidrónica modular ecodan Pro, de 50-200 kW, dirigida a campus de múltiples edificios.

- Marzo de 2026: Mitsubishi Electric introdujo la serie VRF City Multi R32 que cumple con el calendario actualizado de eliminación gradual de la Ley de Fluorocarburos.

- Enero de 2026: Daikin y Copeland formaron una empresa conjunta para producir en masa compresores R-290 en Europa y los Estados Unidos, con lanzamiento en Japón previsto para finales de 2026.

- Enero de 2026: OCCTO inició un proyecto piloto de respuesta a la demanda que paga a los propietarios de bombas de calor residenciales hasta USD 0,10 por kilovatio-hora por la reducción del consumo vespertino.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestros analistas definen el mercado japonés de bombas de calor como los ingresos generados por sistemas eléctricos de aire, agua y suelo que transfieren energía térmica para calefacción, refrigeración o agua caliente sanitaria en edificios residenciales, comerciales, industriales e institucionales de todo el país. Los equipos cubiertos incluyen unidades empaquetadas y divididas, monobloques, híbridas y variantes de aire de escape que se envían cargadas de fábrica o totalmente montadas.

Quedan excluidos del ámbito de aplicación los sistemas cuya función principal sea la refrigeración por enfriadores, la calefacción, ventilación y aire acondicionado por absorción o desecación, y las redes a escala de distrito sin un núcleo integral de bomba de calor.

Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, realizamos entrevistas estructuradas y breves encuestas a instaladores, jefes de producto de fabricantes de equipos originales, responsables de subvenciones de servicios públicos e ingenieros de sociedades de la vivienda de Kanto, Kansai y Hokkaido. Sus opiniones permitieron perfilar los perfiles de carga, los ciclos de sustitución y las tasas de aceptación de subvenciones, que los analistas de Mordor introdujeron en nuestro modelo.

Investigación documental

Durante el trabajo de gabinete, extrajimos los volúmenes de envío de la Asociación de la Industria de Refrigeración y Aire Acondicionado de Japón, las tendencias arancelarias de la Agencia de Recursos Naturales y Energía, los códigos de importación a través de Volza, los textos de política de bajas emisiones de carbono del METI y los recuentos de patentes a través de Questel para trazar la base instalada y los cambios de precios. El contexto más amplio procedía de los cuadros de mando de bombas de calor de la AIE, los datos de vivienda de la Oficina de Estadística y los archivos de las empresas que revelan los ingresos del segmento y el movimiento del ASP.

Los informes anuales, las declaraciones de bolsa, los comunicados de prensa y las revistas especializadas de prestigio ayudaron a evaluar la progresión de la eficiencia, mientras que D&B Hoovers proporcionó los ingresos de Japón a nivel de proveedor. Las fuentes citadas son meramente ilustrativas; muchas otras fuentes contribuyeron a la recopilación de datos, la validación y la comprobación de supuestos.

Dimensionamiento y previsión del mercado

La modelización comienza con una reconstrucción descendente que alinea los datos de envío de JRAIA con los ratios de sustitución, las nuevas construcciones y la penetración de las bombas de calor en el parque de calderas. Los resultados se equilibran con comprobaciones ascendentes, como muestreos de ASP × roll-ups de volumen de proveedores clave, lo que nos proporciona una línea de base defendible. Entre los principales impulsores se incluyen las adiciones de superficie residencial, los diferenciales de precios entre la electricidad y el gas, los objetivos de reducción de carbono, los grados-día de calefacción estacionales y los presupuestos de incentivos. La regresión multivariante, validada de forma cruzada mediante escenarios ARIMA, proyecta cada impulsor antes de que los totales se trasladen al periodo de previsión. Las lagunas en los datos, como los recuentos de retroadaptaciones rurales, se interpolan con ratios del censo regional y se confirman a través de los comentarios de los canales.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones respecto a indicadores independientes, a una revisión por analistas de dos niveles y a activaciones de nuevos contactos cuando las políticas o los precios superan los umbrales preestablecidos. Los informes se actualizan anualmente, y un analista vuelve a ejecutar el libro de trabajo justo antes de su publicación para que los clientes reciban la visión más reciente.

Por qué el análisis del tamaño y la cuota de las bombas de calor en Japón de Mordor es fiable

Los valores de mercado publicados suelen diferir porque los editores seleccionan distintas cestas de productos, bases de precios y cadencias de actualización.

Entre las principales diferencias se incluyen algunos estudios que combinan enfriadoras VRF comerciales con bombas de calor, otros que omiten los calentadores de agua de CO₂ "Eco-Cute" y diferentes conversiones monetarias. Nuestro ámbito de aplicación disciplinado, la actualización anual y la validación de doble ángulo mantienen las cifras de Mordor equilibradas y reproducibles.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5.400 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| 13.400 MILLONES DE DÓLARES (2024) | Consultoría global A | Agrupa dispositivos HVAC más amplios y aplica precios de catálogo sin descuentos de canal |

| 3.800 MILLONES DE DÓLARES (2024) | Diario profesional B | Excluye los sistemas de agua caliente sanitaria y se basa en un muestreo regional limitado. |

La comparación demuestra que nuestra selección transparente de variables y la validación frecuente crean un punto medio fiable que los compradores pueden rastrear hasta señales de datos claras y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bombas de calor en Japón?

Se sitúa en USD 5.690 millones en 2026, en camino de alcanzar USD 7.120 millones en 2031.

¿Con qué rapidez se espera que crezca la demanda en Japón?

La tasa de crecimiento anual compuesta se proyecta en el 4,59% para 2026-2031, impulsada por los subsidios, la fijación de precios del carbono y el uso industrial de alta temperatura.

¿Qué segmento se está expandiendo más rápidamente?

Los sistemas de fuente híbrida muestran el crecimiento más rápido, con una CAGR del 5,31% esperada hasta 2031 a medida que los usuarios buscan flexibilidad en el cambio de combustible.

¿Por qué están ganando atención las bombas de calor de alta capacidad?

Las unidades por encima de 200 kW pueden suministrar vapor por encima de 130 °C, permitiendo la descarbonización industrial y beneficiándose del Esquema de Comercio de Emisiones GX.

¿Qué barreras podrían frenar la adopción del mercado?

Los altos costos de instalación, la escasez de instaladores y las complejas reformas en zonas urbanas densas siguen siendo obstáculos significativos a pesar del apoyo de las políticas.

Última actualización de la página el: