Tamanho e Participação do Mercado de HVAC do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

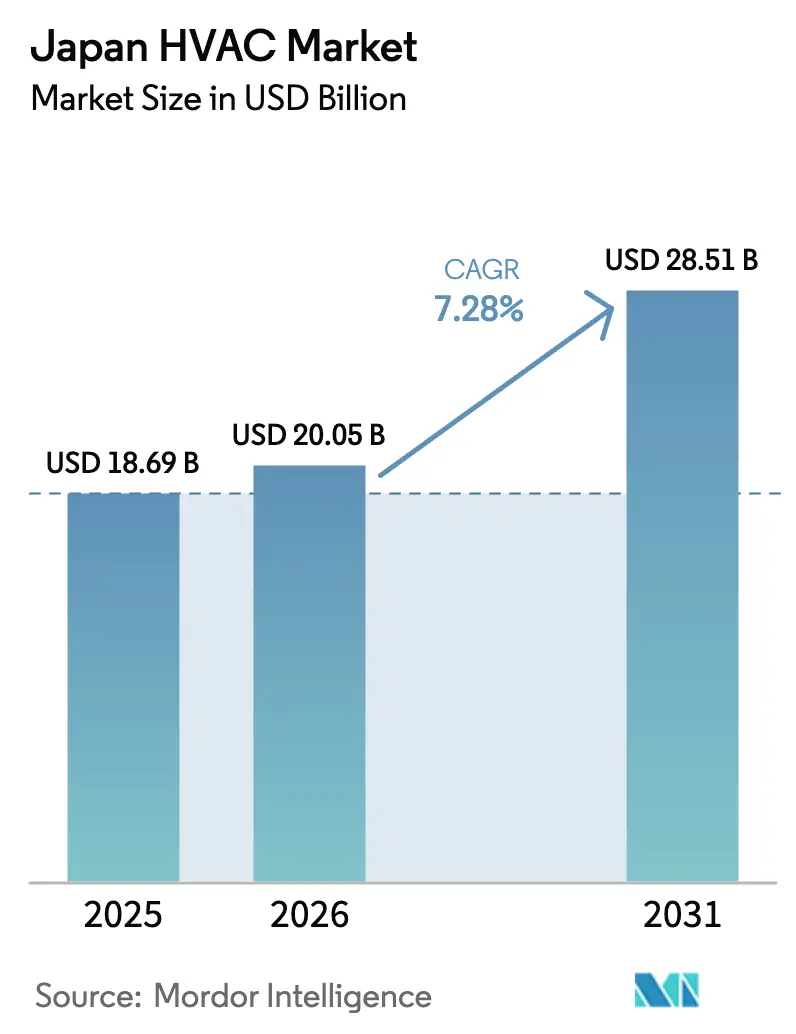

| Tamanho do mercado no ano base (2025) | 18.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

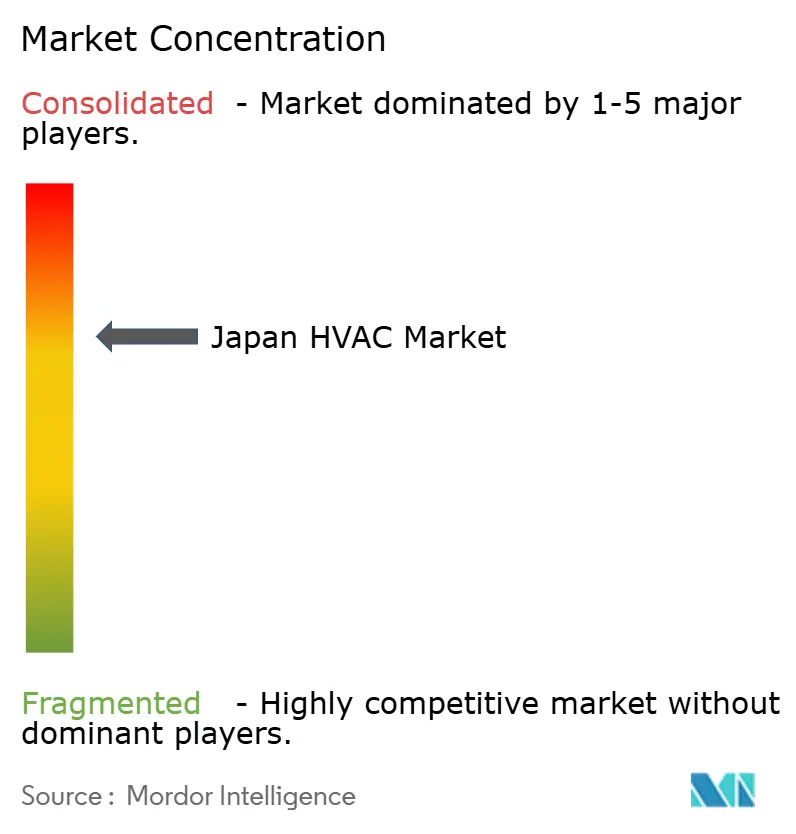

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HVAC do Japão por Mordor Intelligence

O tamanho do mercado de HVAC do Japão deve crescer de USD 18,69 bilhões em 2025 para USD 20,05 bilhões em 2026 e está previsto para atingir USD 28,51 bilhões até 2031 a um CAGR de 7,28% no período 2026-2031. O impulso da demanda é alimentado pela meta de neutralidade de carbono do país para 2050, pela Estratégia de Crescimento Verde e pela transição nacional em direção à tecnologia de bomba de calor elétrica de alta eficiência. [1]Ministério da Economia, Comércio e Indústria, "Estratégia de Crescimento Verde para Alcançar a Neutralidade de Carbono em 2050", meti.go.jp Padrões de eficiência Top Runner mais rigorosos, retrofits acelerados de ZEB/ZEH e inovação em refrigerantes naturais reforçam ainda mais o crescimento. Os pontos de oportunidade incluem sistemas compactos projetados para edifícios urbanos densos, plataformas de resfriamento para data centers projetadas para cargas de trabalho de IA e contratos de serviço baseados em manutenção preditiva. A intensidade competitiva permanece elevada à medida que os líderes domésticos impulsionam P&D voltado para economia de energia, controles inteligentes e transição de refrigerantes, enquanto a escassez de mão de obra e os gargalos da rede elétrica rural continuam a moderar os volumes de instalação no curto prazo.

Principais Conclusões do Relatório

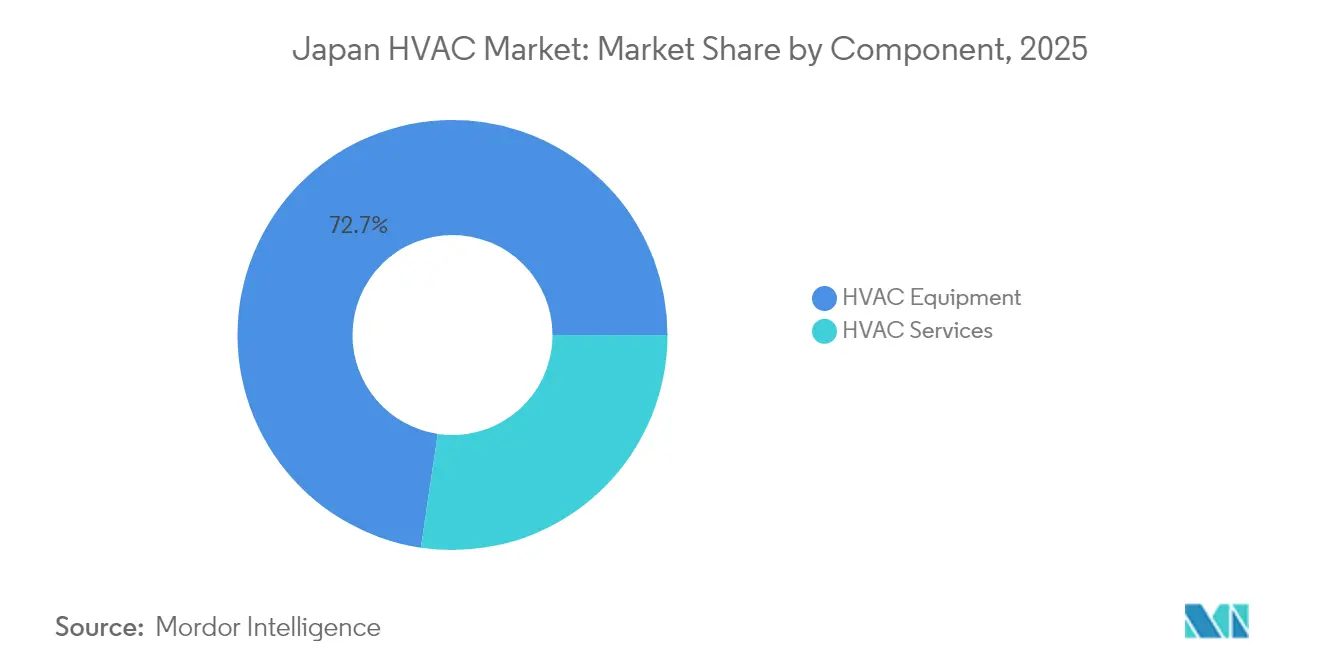

- Por componente, os equipamentos de HVAC lideraram com 72,65% da participação do mercado de HVAC do Japão em 2025, enquanto os serviços têm previsão de crescimento a um CAGR de 8,62% até 2031.

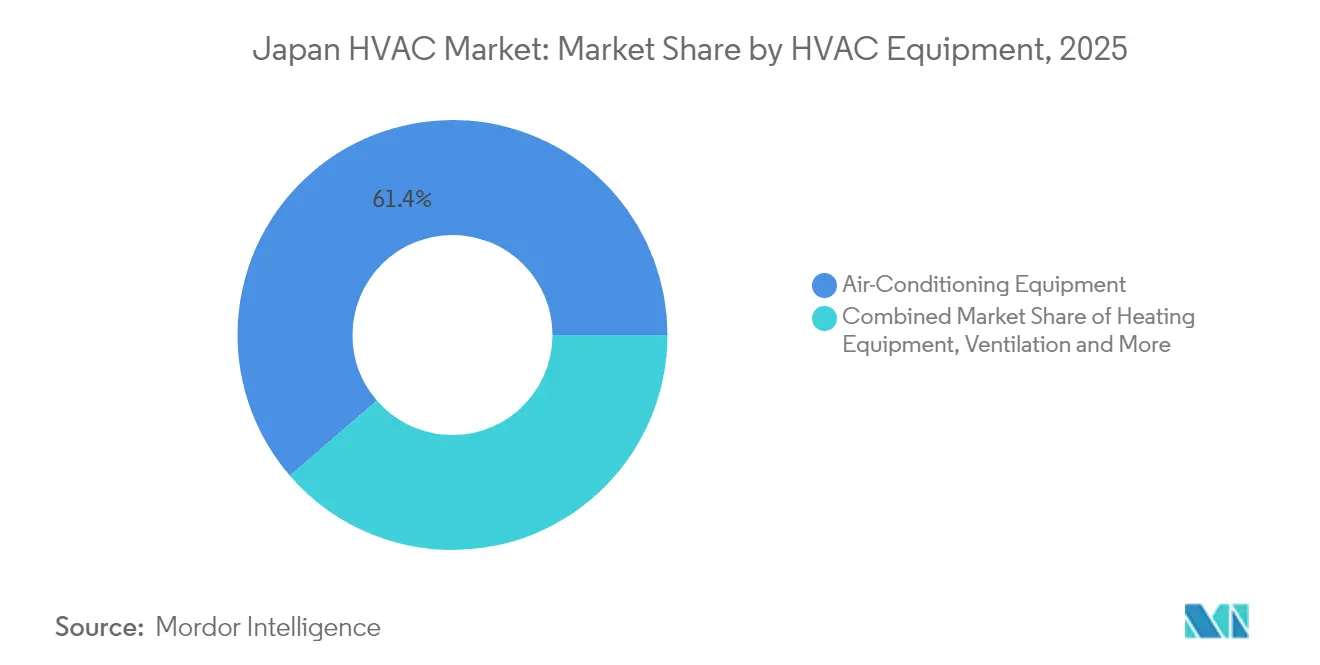

- Por tipo de equipamento de HVAC, o ar-condicionado representou 61,35% do tamanho do mercado de HVAC do Japão em 2025; as bombas de calor têm projeção de expansão a um CAGR de 9,12% até 2031.

- Por setor de usuário final, o segmento residencial representou 44,55% da receita em 2025; data centers e salas limpas registram o CAGR mais rápido de 8,42% entre 2026-2031.

- Por região, Kanto deteve 34,65% do mercado de HVAC do Japão em 2025; Kyushu e Okinawa avançam a um CAGR de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de HVAC do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos agressivos de "ZEB/ZEH" (Edifício/Residência de Energia Zero) acelerando retrofits de HVAC de alta eficiência | +1.5% | Nacional, com concentração em centros urbanos | Médio prazo (2-4 anos) |

| Políticas de mitigação de ilha de calor da região metropolitana de Tóquio impulsionando a adoção de resfriamento distrital | +0.9% | Kanto (Grande Tóquio) | Médio prazo (2-4 anos) |

| Eletrificação acelerada do aquecimento residencial impulsionada pela Estratégia de Crescimento Verde do Japão | +1.2% | Nacional, com adoção antecipada nas regiões de Kanto e Kinki | Longo prazo (≥ 4 anos) |

| Transição para sistemas de refrigerantes naturais de CO₂ e propano após a eliminação progressiva dos gases F | +0.7% | Nacional | Médio prazo (2-4 anos) |

| Onda de construção da Expo Mundial de Osaka 2025 criando pico temporário de demanda por HVAC | +0.6% | Kinki (Kansai), com transbordamento para regiões adjacentes | Curto prazo (≤ 2 anos) |

| Envelhecimento da população impulsionando a demanda por HVAC focado em qualidade do ar em instalações de saúde e habitação para idosos | +0.5% | Nacional, com concentração em áreas urbanas e suburbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos agressivos de ZEB/ZEH acelerando retrofits de HVAC de alta eficiência

As políticas de ZEB e ZEH exigem que todos os novos edifícios públicos atinjam o status de energia zero até 2030. Elas elevaram a demanda por bombas de calor avançadas e plataformas de controle inteligente que se conectam com sistemas de gestão de energia predial. A área construída com certificação ZEB cresceu 43% ano a ano em 2024, gerando um efeito cascata entre os fornecedores de componentes. Subsídios, esquemas de certificação e orientações técnicas da SHASE simplificam a conformidade, enquanto padrões de dupla via enfatizam tanto o design passivo quanto a integração de energias renováveis. O resultado é uma clara preferência por unidades de HVAC que entregam COP no quartil superior nas condições úmidas do Japão, conferindo vantagem aos fabricantes domésticos.[2] Conselho Empresarial Mundial para o Desenvolvimento Sustentável

Políticas de mitigação de ilha de calor da região metropolitana de Tóquio impulsionando a adoção de resfriamento distrital

O quadro de caminhos de ventilação 'Kaze-no-Michi' sustenta uma mudança de resfriamento em escala de bairro. As conexões com sistemas distritais no centro de Tóquio aumentaram 27% desde 2024, refletindo o movimento dos proprietários comerciais em direção ao abandono de resfriadores independentes. Novas ferramentas de simulação do ambiente térmico do Instituto Nacional de Gestão de Terras e Infraestrutura permitem a implantação específica por ponto crítico, alinhando a carga de HVAC com os objetivos de planejamento urbano. As considerações de saúde para uma população envelhecida acrescentam urgência, vinculando os investimentos em HVAC a resultados de bem-estar público.

Eletrificação acelerada do aquecimento residencial impulsionada pela Estratégia de Crescimento Verde

A adoção residencial de bombas de calor elétricas cresceu 38% em 2024 com base em incentivos políticos e na volatilidade crescente dos preços do gás. Prefeituras com redes de distribuição robustas lideram a adoção, enquanto localidades rurais com restrições de rede adotam unidades híbridas que alternam combustíveis durante picos de demanda. Os modelos japoneses compactos e tolerantes à umidade agora igualam a eficiência europeia com 40% menos espaço físico, e os complementos de armazenamento térmico apoiam eventos de resposta à demanda. A mudança integra o hardware de HVAC em ecossistemas de residências inteligentes, aprofundando o potencial de receita de software no mercado de pós-venda.

Transição para sistemas de refrigerantes naturais de CO₂ e propano após a eliminação progressiva dos gases F

Mais de 10.200 unidades comerciais de aquecedores de água com bomba de calor de CO₂ estavam em operação até o final de 2024, evidenciando maturidade técnica. Os fabricantes elevaram a eficiência dos sistemas de CO₂ à paridade com os benchmarks de HFC, eliminando o último obstáculo à adoção. A bifurcação do mercado vê o CO₂ dominar a refrigeração comercial enquanto o propano ganha participação residencial graças a controles de inflamabilidade viáveis. O realinhamento do portfólio de produtos é agora um diferenciador competitivo central à medida que as empresas redirecionam P&D para compressores e trocadores de calor otimizados para refrigerantes naturais.[3]Associação da Indústria de Refrigeração e Ar-Condicionado do Japão, "Situação atual da legislação japonesa sobre gases F e RACHP usando Refrigerantes de Baixo GWP", jraia.or.jp

Análise de Impacto das Restrições*

| Restrições | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra na construção civil | −0.8% | Nacional, aguda em zonas rurais | Curto prazo (≤ 2 anos) |

| Alto custo inicial das bombas de calor com inversor | −0.6% | Nacional, mais forte em áreas sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de mão de obra no setor de construção inflacionando os prazos de instalação de HVAC

A relação entre ofertas de emprego e candidatos atingiu 1,62 em 2024, aumentando as filas de instalação em 30%. A escassez de técnicos qualificados eleva os salários e comprime as margens dos contratantes. Módulos de HVAC pré-fabricados e mapeamento de canteiros habilitado por drones mitigam os atrasos, reduzindo as horas no local em 40%, mas não conseguem fechar completamente a lacuna. Os proprietários de projetos estão sequenciando os retrofits mais cedo nos cronogramas de construção para se proteger contra o risco de mão de obra.

Alto custo de soluções de bomba de calor baseadas em inversor em comparação com caldeiras a gás convencionais

Unidades avançadas de bomba de calor com preço 20% a 40% acima das alternativas a gás representam um desafio à adoção em prefeituras sensíveis ao custo. Embora as economias ao longo da vida útil decorrentes da eficiência superior sejam positivas, os compradores residenciais com orçamento limitado frequentemente buscam subsídios ou arranjos híbridos. Os fabricantes promovem pacotes de financiamento e modelos de contratação por desempenho que compartilham os retornos de economia de energia para superar a barreira de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância de equipamentos encontra aceleração de serviços

Os equipamentos de HVAC representaram 72,65% do mercado de HVAC do Japão em 2025, refletindo a liderança em engenharia doméstica e a pressão constante do Top Runner por maior eficiência. Os produtos de ar-condicionado, aquecimento e ventilação se beneficiaram das expectativas dos consumidores por conforto interno preciso. O investimento contínuo em P&D elevou as classificações de desempenho sazonal em todas as linhas de produtos, sustentando o núcleo de receita de equipamentos.

O segmento de serviços está preparado para uma expansão mais rápida a um CAGR de 8,62% até 2031, à medida que a base instalada envelhece e os diagnósticos digitais movem a manutenção de reativa para preditiva. Os prestadores de serviços agrupam sensores de IoT com análises de IA para sinalizar falhas antes que ocorram, o que reduz o tempo de inatividade e posiciona contratos de desempenho plurianuais como propostas de valor agregado. Essa mudança abre fluxos de receita recorrente que estabilizam o fluxo de caixa ao longo dos ciclos econômicos.

Por Equipamento de HVAC: Ar-condicionado lidera enquanto as bombas de calor avançam rapidamente

O ar-condicionado contribuiu com 61,35% do tamanho do mercado de HVAC do Japão em 2025, impulsionado pelos verões úmidos, alta densidade urbana e expectativas culturais de precisão térmica. As remessas domésticas de unidades de ambiente atingiram 794.808 em abril de 2025, alta de 15,2% ano a ano, com um valor de remessa de JPY 74,71 bilhões (USD 498,7 milhões). Controles inteligentes e conectividade com hubs de automação residencial são agora pontos de venda padrão.

As bombas de calor registram a previsão de CAGR mais rápida de 9,12%, impulsionadas pela política de eletrificação, avanços no design compacto e crescente eficiência em climas frios. A Daikin planeja quadruplicar a produção para 1 milhão de unidades ar-água até 2025. O aumento de escala está reduzindo os custos por unidade, estreitando a diferença de preço em relação às caldeiras a gás e acelerando a substituição.

Por Setor de Usuário Final: Base residencial encontra inovação comercial

Os compradores residenciais detinham 44,55% da participação do mercado de HVAC do Japão em 2025, impulsionados pela penetração quase universal de ar-condicionados de ambiente e pela crescente adoção de aquecedores de água com bomba de calor. O programa ZEH orienta os domicílios em direção a metas de energia líquida zero, impulsionando a demanda por unidades de HVAC que se integram com painéis fotovoltaicos em telhados e armazenamento em baterias. Recursos de qualidade do ar interno, como filtragem de PM2,5, atraem os proprietários japoneses preocupados com a saúde.

Os data centers e salas limpas dentro do mix industrial registram o CAGR mais rápido de 8,42% até 2031. As instalações da NEC alcançaram um PUE de 1,16 usando resfriamento livre indireto e resfriadores com mancais magnéticos, reduzindo o consumo de energia em 12%. A expansão do setor de semicondutores amplifica os pedidos de salas limpas que exigem controle ultrapreciso de temperatura e partículas, recompensando os fornecedores com profundo conhecimento de aplicação.

Análise Geográfica

A demanda regional por HVAC reflete a diversidade climática do Japão, os padrões de urbanização e a prontidão da rede elétrica. A participação de 34,65% de Kanto se beneficia da concentração de área comercial construída, da maior participação de edifícios super-altos e de mandatos municipais que favorecem sistemas de resfriamento avançados. Pesquisas da Universidade de Tóquio constatam que torres compactas apresentam temperaturas de superfície mais baixas do que blocos de médio porte, orientando o dimensionamento de produtos e o gerenciamento de fluxo de ar. Corredores de resfriamento direcionados em Nakano, Nerima e Suginami impulsionam surtos de aquisição localizados à medida que os incorporadores cumprem o zoneamento de caminhos de ventilação.

O CAGR de 9,05% de Kyushu e Okinawa reflete a umidade subtropical, o crescimento de clusters industriais e o apoio à política de energia renovável. A energia solar no local complementa a adoção de bombas de calor em fábricas e resorts, enquanto fábricas de semicondutores e novos hubs de dados exigem HVAC de precisão com redundância para garantir o tempo de atividade. O setor de turismo adiciona pressão ao longo do ano sobre a ocupação, amplificando os imperativos de eficiência para proprietários de hotéis que enfrentam tarifas de energia crescentes.

Kinki obtém um impulso temporário da Expo 2025 Osaka, um projeto que deve injetar JPY 2 trilhões (USD 13,4 bilhões) e atrair 30 milhões de visitantes. Tohoku e Hokkaido enfrentam estações de aquecimento prolongadas e restrições de rede que retardam as transições totalmente elétricas, gerando interesse em sistemas híbridos. A concentração industrial de Chubu sustenta a demanda por HVAC específico para processos, enquanto Chugoku e Shikoku exibem ciclos estáveis de substituição residencial. Em todas as regiões, cerca de 60% dos edifícios são anteriores à Lei de Economia de Energia de 1979, garantindo um robusto pipeline de retrofits.

Cenário Competitivo

O mercado de HVAC do Japão está concentrado em torno de campeões domésticos cujo conhecimento combinado, portfólios de patentes e força de canal reforçam as barreiras de entrada. A Daikin lidera ao se concentrar no ar-condicionado principal e desinvestir em unidades não estratégicas, um realinhamento que aprimora a alocação de recursos. A Mitsubishi Electric e a Panasonic aproveitam a capacidade de eletrônica integrada para avançar nos controles de inversor e na conectividade de IoT, sustentando a diferenciação em inteligência de sistema e gestão de energia.

Ciclos de inovação intensos alimentam os gastos com P&D direcionados à transição de refrigerantes e à miniaturização adequada para instalações urbanas compactas. Os players expandem a atividade de fusões e aquisições para capturar o crescimento no exterior à medida que o mercado doméstico maduro se estreita. Exemplos incluem o acordo da Daikin com a Goodman e a aquisição da De'Longhi pela Mitsubishi Electric, ambos voltados para o empilhamento de tecnologia e a extensão do alcance de distribuição. A integração de IoT e IA transforma as unidades de HVAC em ativos ricos em dados, atraindo colaborações entre empresas de hardware e provedores de plataformas digitais.

As estatísticas de remessas autodeclaradas de nove grandes fabricantes ressaltam a consolidação, ao mesmo tempo que reconhecem especialistas de nicho em áreas como saúde, HVAC e sistemas integrados de armazenamento de energia. O foco competitivo agora se inclina para serviços de ciclo de vida e contratação baseada em resultados, que fidelizam clientes e estabilizam as margens contra as oscilações de custos de matérias-primas.

Líderes do Setor de HVAC do Japão

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Hitachi Ltd.

Panasonic Corporation

Carrier Global Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Daikin Industries reportou vendas recordes de EUR 28 bilhões (USD 30,2 bilhões), ressaltando sua vantagem de escala e investimento sustentado em tecnologias eficientes.

- Abril de 2025: A Daikin revelou planos para criar um Ponto de Resfriamento de Gelo na Expo 2025 Osaka usando armazenamento térmico de gelo e energia solar.

- Abril de 2025: O Nikkei destacou a expansão intensificada dos fabricantes japoneses de HVAC no mercado de ar-condicionado de rápido crescimento da Índia.

- Abril de 2025: A JRAIA reportou um aumento de 15,2% nas remessas domésticas de ar-condicionados de ambiente para 794.808 unidades avaliadas em JPY 74,71 bilhões (USD 498,7 milhões).

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado japonês de aquecimento, ventilação e ar-condicionado (HVAC) como a receita gerada dentro do país com a venda de novos equipamentos de condicionamento de conforto, unidades de aquecimento, sistemas de ar-condicionado, dispositivos dedicados de ventilação/qualidade do ar interno e o conjunto completo de serviços de instalação, manutenção e retrofit de eficiência que mantêm esses ativos operacionais em instalações residenciais, comerciais e industriais leves selecionadas.

Exclusão de escopo: a refrigeração para logística de cadeia de frio e os sistemas de climatização veicular estão fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Equipamentos de HVAC

- Serviços de HVAC

- Instalação e Comissionamento

- Manutenção e Reparo (AMC)

- Contratação de Eficiência Energética e Desempenho

- Por Equipamento de HVAC

- Equipamentos de Aquecimento

- Bombas de Calor (Fonte de Ar, Fonte de Solo)

- Caldeiras e Fornos

- Equipamentos de Ar-Condicionado

- Ar-Condicionados de Ambiente

- Unidades Divididas Empacotadas/Dutoadas

- Resfriadores e Sistemas VRF

- Equipamentos de Ventilação e QAI

- Unidades de Tratamento de Ar e ERVs

- Ventiladores, Sopradores e Dutos

- Equipamentos de Aquecimento

- Por Setor de Usuário Final

- Residencial

- Comercial

- Escritórios e Espaços de Coworking

- Varejo e Shoppings

- Instalações de Hospitalidade e Entretenimento

- Instalações de Saúde e Cuidados com Idosos

- Instituições de Ensino

- Industrial

- Plantas de Manufatura

- Data Centers e Salas Limpas

- Por Região

- Hokkaido

- Tohoku

- Kanto (Grande Tóquio)

- Chubu

- Kinki (Kansai)

- Chugoku

- Shikoku

- Kyushu e Okinawa

- Hokkaido

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram engenheiros de fabricantes de equipamentos originais japoneses, gerentes de instalações em Tóquio, Osaka e Fukuoka, e instaladores especializados que prestam serviços a frotas de VRF e bombas de calor com inversor. Essas conversas confirmaram preços de venda típicos, proporções de mão de obra para retrofit e variações de demanda específicas por região, permitindo-nos ajustar as premissas identificadas durante o trabalho de gabinete.

Pesquisa de Gabinete

Começamos com estatísticas granulares de comércio da Alfândega do Japão e do Ministério da Economia, Comércio e Indústria, que publicam volumes de remessa e preços de fábrica para ar-condicionados de ambiente, bombas de calor, caldeiras e ventiladores de ventilação. As publicações do código de construção do Ministério de Terras, Infraestrutura e Transporte esclareceram as metas de adoção de ZEH e ZEB, enquanto as concessionárias de energia regionais forneceram tendências tarifárias que influenciam o retorno do custo operacional. Contexto adicional veio de entidades do setor como o Centro de Tecnologia de Bomba de Calor e Armazenamento Térmico do Japão, perspectivas anuais da JRAIA, estudos revisados por pares em Energy & Buildings, além de registros de empresas disponíveis via D&B Hoovers e Dow Jones Factiva. As fontes citadas acima ilustram nosso trabalho de gabinete; muitas outras apoiaram a validação de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte dados de produção e comércio em um inventário de base instalada vinculado à área construída nova, penetração de bombas de calor, vida útil média dos equipamentos e saturação de ar-condicionado domiciliar. Consolidações amostrais de fornecedores e verificações de canais de distribuidores atuam como uma verificação cruzada seletiva de baixo para cima. As principais variáveis incluem remessas domésticas de ar-condicionados de ambiente, importações de unidades de bomba de calor, inícios de conclusão de ZEH, média de graus-dia de resfriamento, índice de preço de eletricidade e participação de VRF em projetos comerciais. A regressão multivariada projeta cada impulsionador até 2030, e uma camada de cenários testa choques de política ou preço. Onde as estimativas de baixo para cima divergem, as proporções de lacuna são redistribuídas usando médias móveis de três anos do movimento de preço médio de venda.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias, revisão por pares de analistas sênior e reconciliação de variâncias em relação a KPIs independentes antes da aprovação. Atualizamos os modelos a cada doze meses, revisando-os mais cedo se eventos materiais de política, clima ou fusões alterarem a dinâmica do mercado.

Por que nossa linha de base de HVAC do Japão merece confiança

Os dados publicados de HVAC japonês frequentemente diferem porque as empresas escolhem cestas de produtos distintas, inclusões de serviços e tratamentos de moeda.

Os principais fatores de divergência incluem se os serviços de ventilação e a mão de obra de retrofit são contabilizados, o tratamento da fabricação de dutos e o ajuste de inflação aplicado aos dados em iene antes da conversão. Uma atualização de previsão mais rápida ou mais lenta também amplia as diferenças.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 18,69 B (2025) | ||

| USD 9,37 B (2023) | Consultoria Regional A | Omite gastos com ventilação e retrofit; escopo apenas de equipamentos |

| USD 20,91 B (2024) | Publicação Setorial B | Adiciona receita de dutos e automação predial; usa câmbio à taxa nominal sem realinhamento de inflação |

A comparação mostra como a definição disciplinada de escopo, a seleção de impulsionadores e uma atualização anual conferem aos dados da Mordor uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de HVAC do Japão em 2026?

O mercado de HVAC do Japão está avaliado em USD 20,05 bilhões em 2026.

Com que velocidade o mercado de HVAC do Japão deve crescer até 2031?

O mercado tem projeção de expansão a um CAGR de 7,28%, atingindo USD 28,51 bilhões até 2031.

Qual segmento de equipamento detém a maior participação no mercado de HVAC do Japão?

Os equipamentos de ar-condicionado lideraram com 61,35% do tamanho do mercado de HVAC do Japão em 2025.

Por que as bombas de calor estão ganhando força no cenário de HVAC do Japão?

A eletrificação orientada por políticas, as melhorias no design compacto e o melhor desempenho em climas frios sustentam um CAGR de 9,12% para bombas de calor de 2026 a 2031.

Qual região tem previsão de ser o mercado de HVAC do Japão de crescimento mais rápido?

Kyushu e Okinawa devem registrar um CAGR de 9,05% à medida que a relocalização industrial e as sinergias com energia renovável estimulam a demanda.

Como a escassez de mão de obra está afetando as instalações de HVAC no Japão?

A escassez de trabalhadores qualificados estendeu os prazos de instalação em 30%, impulsionando o uso mais amplo de módulos pré-fabricados e ferramentas de produtividade digital.

Página atualizada pela última vez em: