日本ヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

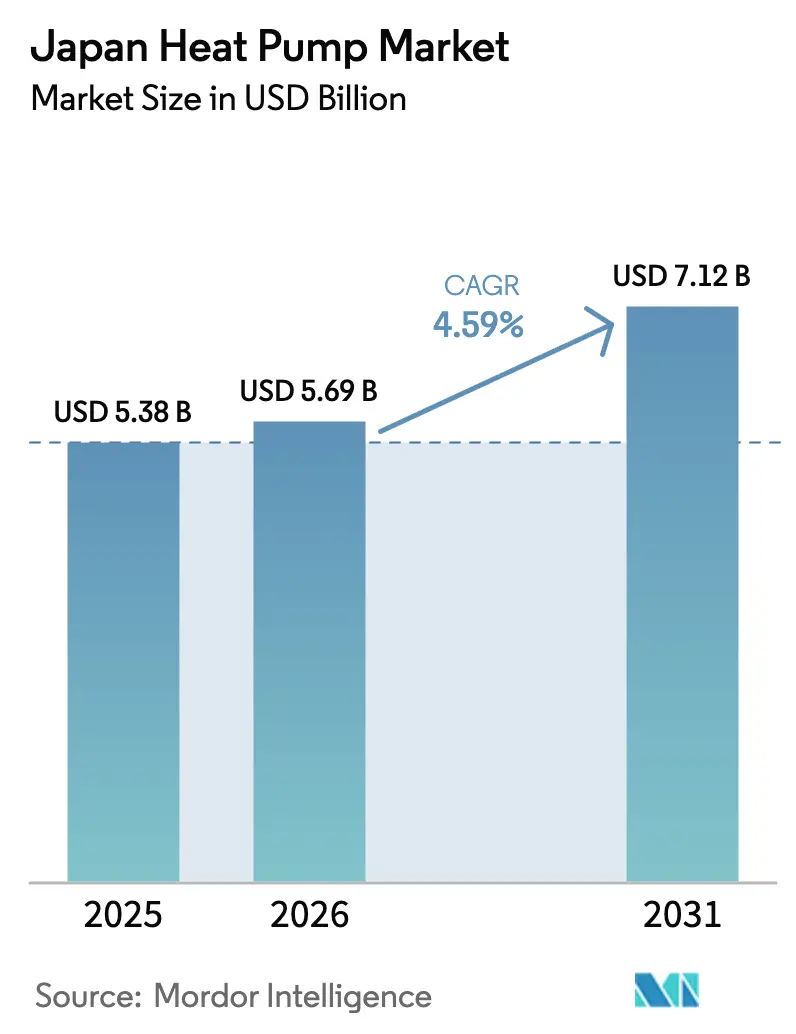

| 基準年の市場規模 (2025) | 5.38 十億米ドル |

| 市場規模 (2026) | 5.69 十億米ドル |

| 市場規模 (2031) | 7.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

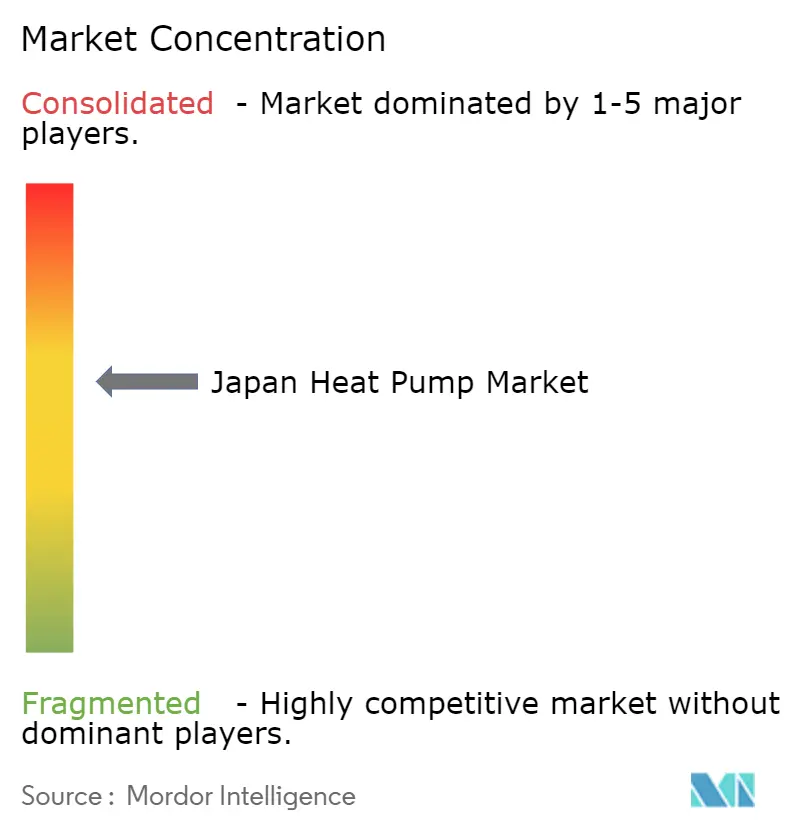

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本ヒートポンプ市場分析

日本ヒートポンプ市場規模は、2025年の53億8,000万米ドルから2026年には56億9,000万米ドルに拡大し、2026年~2031年のCAGR 4.59%で成長して2031年には71億2,000万米ドルに達する見込みです。炭素価格制度の導入開始、補助金の拡充、高効率R-290およびCO₂システムの量産化移行を背景に、電化された暖冷房への国家的転換を反映した着実な成長が続いています。電気と化石燃料バックアップバーナーを組み合わせたハイブリッド構成は、電力価格の変動が拡大するにつれて豪雪地帯の都道府県を超えて普及しており、130℃以上に対応した高温産業用モデルが新たなプロセス加熱の機会を切り開いています。競争の緊張は依然として高く、国内大手のDaikin、Mitsubishi Electric、Panasonicが出荷台数の約60%を占めているものの、低コストの韓国・中国製インバーターに対してシェアを守る状況が続いています。労働力のボトルネックと設置の複雑さが勢いを抑制しているものの、持続的な政策インセンティブとグリッド柔軟性パイロットが中期的な見通しを良好に保っています。

主要レポートのポイント

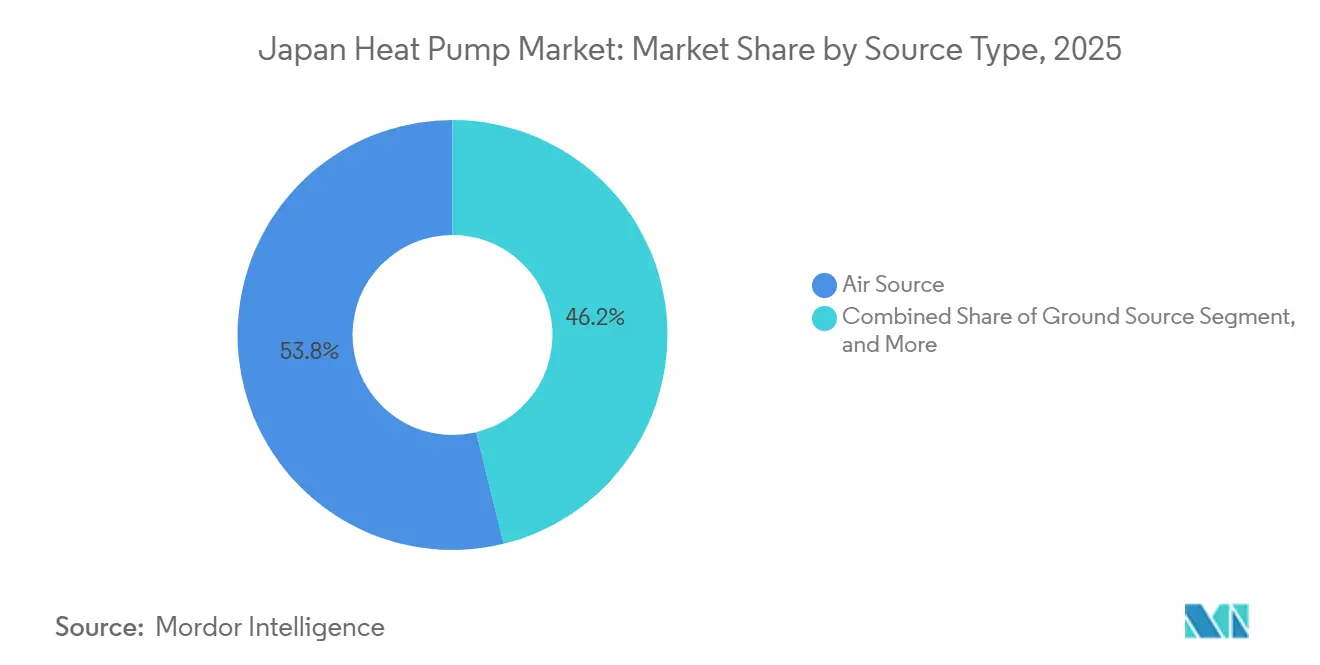

- 熱源タイプ別では、空気熱源が2025年に53.81%の収益シェアを占めてトップとなり、ハイブリッドシステムが2031年にかけて5.31%の最速CAGRを記録する見込みです。

- 技術別では、空気対水が2025年に48.62%の収益シェアを獲得し、地中対水は2031年にかけて5.02%のCAGRで拡大する予測です。

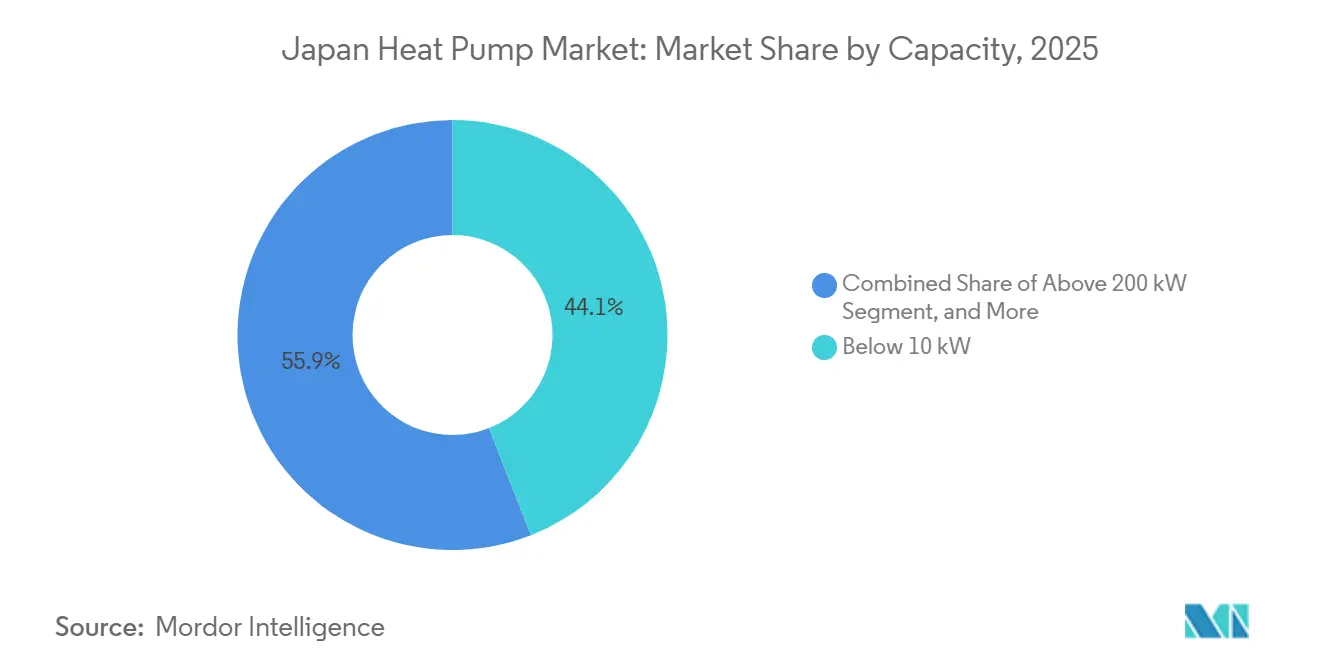

- 容量別では、10kW未満のシステムが2025年に日本ヒートポンプ市場シェアの44.06%を占め、200kW超の設置は2026年~2031年にかけて5.13%のCAGRで拡大する見込みです。

- 用途別では、家庭用・衛生用給湯が2025年の日本ヒートポンプ市場規模の48.21%を占め、その他用途クラスターは4.87%のCAGRで拡大する予測です。

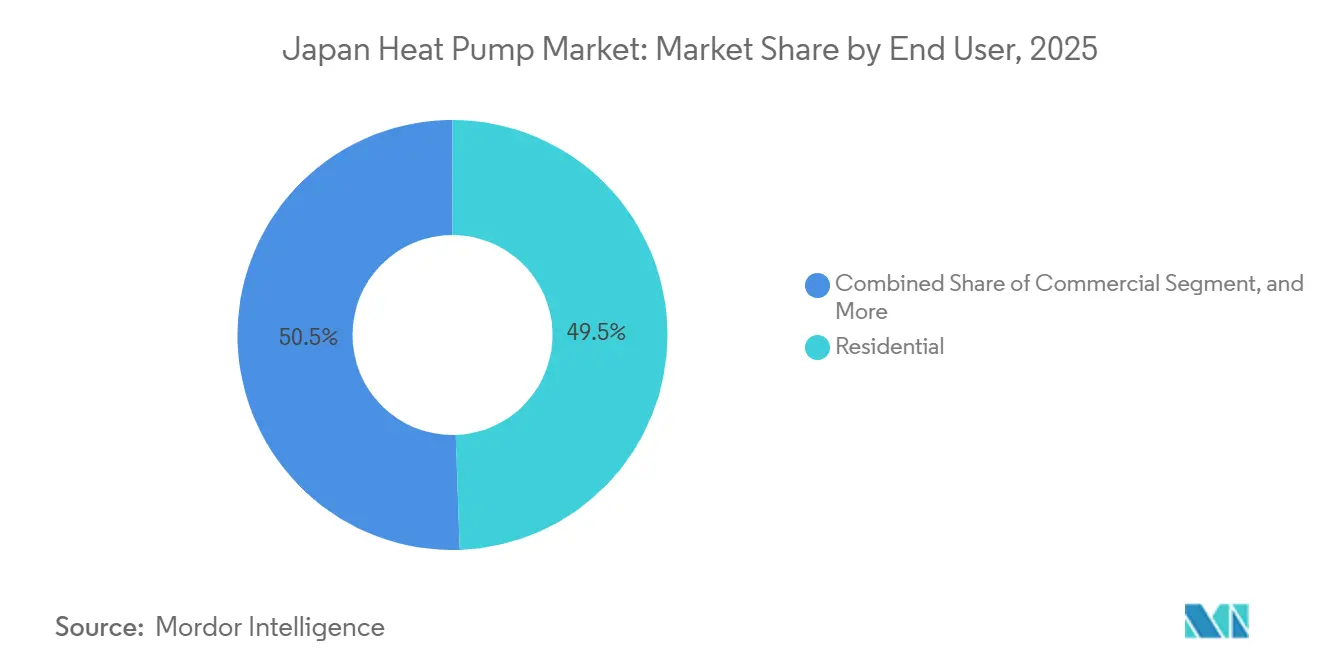

- エンドユーザー別では、住宅用が2025年に49.47%の収益シェアを占め、産業用が2031年にかけて5.26%の最高CAGRを記録する見込みです。

- 設置タイプ別では、新規設置が2025年収益の54.12%を占め、改修需要は2031年にかけて4.86%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本ヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネHVACを促進する政府政策・インセンティブの実施 | +1.2% | 全国、北海道・東北・東京-大阪回廊で特に強い | 中期(2~4年) |

| 日本のGXロードマップにおける電化目標 | +0.9% | 全国 | 長期(4年以上) |

| 家庭用給湯需要の脱炭素化 | +0.8% | 全国、都市部の改修 | 中期(2~4年) |

| 従来のHVACを超えたヒートポンプの活用拡大 | +0.6% | 全国、中部・関西での産業用早期導入 | 中期(2~4年) |

| 第4世代地域熱供給の台頭 | +0.4% | 北海道・東京での地域パイロット | 長期(4年以上) |

| データセンター廃熱回収の拡大 | +0.3% | 東京・大阪・福岡クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

省エネHVACを促進する政府政策・インセンティブの実施

2026年の充実した補助金は、旧来の石油・ガスボイラーを交換する世帯の機器・工事費の最大40%をカバーし、受注残に対する即時の需要を生み出しています。[1]経済産業省、「GXグリーントランスフォーメーションロードマップ」、METI.go.jp 北海道・青森県の地方上乗せ補助により、住宅所有者の実質負担額がさらに1,000~2,000米ドル削減され、厳冬期の性能不安が解消されています。[2]北海道庁、「ヒートポンプ補助金プログラム2026」、Hokkaido.lg.jp 2025年4月に施行された義務的省エネ基準は、新築建物から低効率暖房機器を事実上排除し、従来の主力モデルより約18%高価なインバー駆動の空気対水ユニットへの調達を誘導しています。2026年GX排出量取引制度に基づく炭素価格制度は、産業用CO₂に1トン当たり17~21米ドルの影の費用を課し、工場を高温ヒートポンプへと誘導しています。エネルギーの使用の合理化等に関する法律に基づく加速償却は、商業用改修の投資回収を促進しています。

日本のGXロードマップにおける電化目標

同ロードマップはヒートポンプに対し、2030年までに石油換算800万kLを代替する主導的役割を割り当て、機器の普及を国家のカーボンニュートラル目標に結びつけています。2026年1月に開始されたグリッド全体の需要応答パイロットは、抑制に対して1キロワット時当たり最大0.10米ドルを住宅に支払い、かつてTEPCOネットワークを逼迫させた夕方のピークを緩和しています。[3]電力広域的運営推進機関、「需要応答パイロット2026」、OCCTO.or.jp 電力会社は2030年までに200GWの柔軟容量を確保する必要があり、蓄熱と組み合わせた大型ヒートポンプ設備が容量支払いの対象となり、プロジェクトの収益構造が改善されています。DaikinとHitachiが共同開発したリアルタイム価格分析は商業運営コストを約13%削減し、スマートコントロールとグリッドサービスの好循環を示しています。これらの施策が一体となって、長期的な需要を支える政策・技術の好循環を強化しています。

家庭用給湯需要の脱炭素化

給湯は家庭エネルギーの4分の1以上を占めるため、2030年までに1,400万戸にヒートポンプボイラーを設置するという公約は、政策上の重みが格別に大きいものです。NoritzとNihon ItomicのCO₂ユニットは出口温度90℃を達成し、入浴文化のニーズに応えるとともに寒冷期の性能向上を実現しています。800万米ドルの公的助成金により、2027年までに年間5万台の生産体制が整う見込みです。燃焼機器に長年依存してきた東京ガスは、2033年に予定される1トン当たり67米ドルの炭素課税を前に、ハイブリッドヒートポンプのマーケティングへと軸足を移しています。[4]東京ガス、「ヒートポンプシステムへの転換2025」、TokyoGas.co.jp Panasonicのチェコ工場拡張は海外規模の拡大と寒冷地向け研究開発拠点を確保し、日本の製品ラインにフィードバックされています。

従来の暖冷房を超えたヒートポンプの活用拡大

プロセス加熱は製造業エネルギーの約40%を消費しており、ベンダー各社は現在130~150℃の蒸気を生成するCO₂およびR-1234zeマシンを提供しています。[5]国際エネルギー機関、「ヒートポンプ普及の障壁2025」、IEA.org Mitsubishi Heavyの640kW ETI-Wシリーズは、重油ボイラーからの転換を図る醸造所や化学プラントを対象としています。JEXSYSは製鉄所の排ガスから130℃・COP 3.2の回収を実証し、富士電機は2027年の展開に向けて2段式150℃プロトタイプを準備しています。DaikinのR-290モデルは2MWまでスケールアップ可能で、地域ネットワークや大規模キャンパスに適しています。1億米ドルのグリーンイノベーション基金の公募は現在、ヒートポンプと水素電解槽を組み合わせたパイロットを支援しており、電解エネルギー使用量を最大10%削減しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設置の困難さと高い設置コスト | -0.7% | 東京・大阪の高密度都市部 | 短期(2年以内) |

| 設置技術者の人材不足 | -0.5% | 高齢化した技術者基盤を持つ地方都道府県 | 中期(2~4年) |

| 再生可能エネルギー証書価値の低下 | -0.3% | 全国の商業・産業バイヤー | 中期(2~4年) |

| 固体熱電モジュールとの競合 | -0.1% | 自動車・電子機器ニッチ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設置の困難さと高い設置コスト

地中熱源プロジェクトは50~100mの掘削孔と温水改修工事を必要とし、予算を2万~3万3,000米ドルに膨らませ、工期を最大6週間延長します。首都圏の区では敷地境界線が狭く、5,300~8,000米ドルの追加費用が発生する高コストな垂直掘削を余儀なくされます。[6]日本冷凍空調工業会、「設置業者調査2025」、JRAIA.or.jp 80℃の供給水向けに設計された既存のラジエーターはサイズアップが必要なことが多く、費用が倍増し、ダウンタイムが長期化します。地震地帯における掘削孔の健全性への懸念から、請負業者の42%がこれらの工事を完全に回避しています。建築基準法に基づくセットバック規制は、小規模敷地の実現可能性をさらに圧迫し、ソフトコストリスクを高めています。

設置技術者の人材不足

認定技術者の約4割が55歳以上であり、年間の見習い採用数は補充需要を2,000人下回っています。ハイブリッドおよび地中熱源システムは多分野にわたる専門知識を必要としますが、2025年にヒートポンプ課程に入学した研修生はわずか1,200人にとどまりました。住宅設置のリードタイムは現在8週間を超え、ガス暖房機器の2倍に達しています。AIリモート診断はサービスコールを削減できますが、IoTセンサーキットは初期費用に330~530米ドルを追加し、依然として試運転には有資格労働者が必要です。2027年4月に施行される40時間の冷媒取扱い講習義務化により、現在の設置業者の15~20%が業界から離脱する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッドシステムが燃料転換の柔軟性を橋渡し

空気熱源ユニットは2025年の日本ヒートポンプ市場において収益の53.81%を生み出し、温暖な沿岸地域での適度な初期費用と設置の容易さに根ざした優位性を示しています。水熱源・地中熱源は合計で約12%にとどまりました。これは、掘削孔の掘削や水域へのアクセスが多くの都市プロジェクトでは吸収しきれない複雑さを加えるためです。ハイブリッド構成は依然として少数派ですが、電力料金が急騰したり厳冬が効率を低下させたりした際に電気とガスを切り替えられる能力を住宅所有者や建物管理者が重視するため、年率5.31%で拡大しており、このパターンは北海道の厳しい冬に最も顕著に見られます。東京ガスが2026年4月から単独ガス給湯器の販売を終了する決定は、二重燃料の強靭性へのこの転換を裏付け、推進するものです。

90℃定格のCO₂ハイブリッド給湯器の助成金付き生産により、2027年までに年間5万台の生産量が見込まれ、かつて完全電化を妨げていた浴槽温度の好みに直接対応しています。地中熱源システムは規模は小さいものの、年間COP 4.0超の値と第5世代地域スキームにおける一次エネルギー35~40%削減の可能性を示す最新研究から恩恵を受けています。住友林業が小樽で計画している200戸のパイロットは、地震地帯においても地中熱経済性を解放できる自治体・デベロッパー・OEM協力のモデルを示しています。これらのトレンドが総合的に、純電化性能が向上する中でハイブリッドを現実的な橋渡し役として定着させています。

技術別:地中対水が地域熱供給で存在感を高める

空気対水設計は、日本の温水ラジエーターベースとのシームレスな適合性とインバー駆動による広い変調範囲を背景に、2025年収益の48.62%を占めました。しかし地中対水システムは、季節COPが4.5を超え一次エネルギー削減率が40%を超えることを示す自治体パイロットに後押しされ、5.02%のCAGRで最速の拡大を記録しています。緒方村の1.2MWループは実世界での節約効果を実証し、現在は補助金採点に影響を与えており、小樽の大規模季節蓄熱建設はさらなる証拠を提供する見込みです。空気対空気モデルは依然としてユニット台数では主流ですが、部品表がシンプルで交換サイクルが短いため、設置当たりの収益は低くなっています。

水対水はニッチながら戦略的な位置づけを維持しており、沿岸データセンターの海水熱源機器がボイラー給水の廃熱を回収し、年間数万トンのCO₂を削減しています。JERAの横浜3MW設備は電力会社セグメント全体の経営幹部の目を開かせ、再生可能熱補助金への政策的関心を高めています。一方、Mitsubishi Electricのカスケード対応モジュール式温水ラインは複数棟キャンパスの設計ハードルを下げ、製品戦略を地区規模の需要集約事業者と整合させています。

容量別:200kW超セグメントが産業プロセス加熱を取り込む

10kW未満のシステムは2025年収益の44.06%を占め、空間暖房と給湯の合計で8kWを超えることがほとんどない小型一戸建て住宅が主流の日本において、当然の首位を示しています。中間層の10~50kWブラケットは小規模商業施設やアパートに供給しており、屋上パッケージが改修時のクレーンと労働需要を軽減しています。200kW超のユニットは現在ニッチですが、醸造所・乳業・製鉄所が高GWPボイラーを130~150℃に達するCO₂またはR-1234zeヒートポンプに置き換えるにつれ、5.13%の最速成長を記録しています。

Mitsubishi Heavyの640kWプラットフォームとJEXSYSのCOP 3.2実証は、GX炭素価格制度と連動するメガワット規模展開を中心とした勢いの高まりを示しています。複数メガワットプロジェクトの締結済み契約は、この容量クラスの日本ヒートポンプ市場規模が企業の脱炭素化期限が近づくにつれ2031年以降も拡大し続けることを示唆しています。100℃超のプロセス加熱を対象とするベンダーは、グローバル競合他社がターボコンプレッサー技術を引っ提げて参入する前に、先行者利益の窓を享受しています。

用途別:産業脱炭素化でその他用途が急増

家庭用・衛生用給湯は2025年市場収益の48.21%を維持し、1,400万戸設置目標と新築住宅へのヒートポンプを事実上義務付ける厳格な建築基準に支えられています。空間暖冷房は合計で約38%を占め、寒冷地の都道府県では住宅所有者の実質負担を削減する重層的な補助金が活用されています。その他用途バケット(産業プロセス、地域ネットワーク、農業乾燥)は、高温CO₂機器と炭素価格制度に基づく産業改修を背景に、4.87%のCAGRで最も安定した上昇を記録しています。

2026年4月のGX開始により、CO₂排出量が2万5,000トンを超える工場が電化蒸気の評価を迫られ、機器受注とエンジニアリングサービス需要の両方を押し上げるダイナミクスが生まれています。農業用途は規模は小さいものの、温室事業者が灯油バーナー比で30~40%の燃料節約を報告し、スマート農業補助金の対象となることで注目度が高まっています。オフィスでの冷暖房を切り替えるバリアブル冷媒流量(VRF)システムも成長を促進しており、特にR-32冷媒がフロン排出抑制法の段階的廃止スケジュールと整合していることが追い風となっています。

エンドユーザー別:炭素価格制度の中で産業セグメントが成長をリード

住宅用は3億8,000万米ドルの国家補助金と新築向け義務的省エネ基準を背景に、2025年収益の49.47%を占めました。商業施設(オフィス、ホテル、病院)は約3分の1を占め、CASBEEおよびLEED認証取得へのテナント圧力と蓄熱による料金変動ヘッジへの需要に後押しされています。産業セグメントは炭素コストの影響が顕在化する中で5.26%の最速成長を示しており、調査対象工場の半数が税負担回避を主要な導入動機として挙げています。

食品セクターにおけるMitsubishi Heavyの高温ユニットへの早期発注は、プロジェクト経済性が社内ハードルレートを超えた途端にプロセス加熱がいかに急速に転換するかを示しています。商業バイヤーはますます蓄熱タンクとセットでヒートポンプを指定し、時間帯別料金の裁定取引と需要応答プログラムへの参加を図っています。一方、寒冷地の住宅では-20℃でもCOP 2.5以上を維持するモデルが普及しており、冬季の快適性に関する従来の懐疑論を払拭する性能マイルストーンとなっています。

設置タイプ別:建物ストックの老朽化で改修が勢いを増す

新築工事は依然として2025年収益の54.12%を占め、首都圏のアパートやオフィスタワーにおける基準主導の普及を反映しています。しかし改修設置は、日本の6,800万棟に上る建物ストックの3分の2が現代の省エネ基準制定以前に建てられているため、4.86%のCAGRで拡大しています。2026年住宅リノベーション補助金はヒートポンプ費用の最大3分の1を還付し、既存のラジエーターのアップグレードが必要な場合でも交換をより手頃にしています。

改修部品のサプライチェーンリードタイムは依然として長く、請負業者は配管の調査と複数の工種の調整を行う必要があります。Panasonicの改修最適化研究開発推進は、古い高温ラジエーターループに必要なCOPを損なわずに高い出口温度を実現することを目指しています。寒冷地の改修には都道府県の追加補助が付与されており、地方予算の上限を圧迫しながらも灯油ボイラーの廃止を加速させています。しかし設置業者は、複数工種の調整によりサイト工程とソフトコストが新築プロジェクトより高くなることを指摘しています。

地域分析

冬季気温が15℃を下回る北海道・東北では、重層的な補助金により住宅所有者の投資額が約5,300~8,000米ドルに抑えられ、全国平均を大幅に上回る一人当たり普及率を実現しています。北海道だけで人口の4%しか居住していないにもかかわらず、2025年の住宅向け出荷台数の18%を吸収しており、強力な地方インセンティブの触媒効果を証明しています。近隣の秋田の1.2MW地中熱地域ネットワークは一次エネルギー42%削減を実証し、近隣自治体が同様のループを検討する契機となっています。

東京圏・大阪・名古屋は商業用ヒートポンプ設置の52%を占め、家主がグリーン認証を追求し、テナントが蓄熱による料金ヘッジを求めています。横浜のデータセンター地区におけるJERAの3MW海水ユニットは、廃熱と逆説的に狭い都市用地が交差する沿岸の可能性を浮き彫りにしています。北海道で計画されているデータハブは回収熱を新築住宅に供給する予定であり、デジタルインフラの成長と地域脱炭素化を結びつけるモデルとなっています。

中部・関西の製造業ベルトでは、2026年4月の炭素課税が化石蒸気に実質的なペナルティを課した後、産業用設置が加速しています。一方、地方の九州・四国は遅れており、低所得と薄い設置業者基盤を反映しており、技術者密度は全国平均を40~50%下回り、リードタイムを長期化させ補助金効果を低下させています。労働力の補強がなければ、都市回廊と地方都道府県の間の普及格差は予測期間中に拡大する可能性があります。

競争環境

Daikin、Mitsubishi Electric、Panasonicは2025年に合計で出荷台数の約60%を占めましたが、部品価格の低下によりLG、Haier、PHNIXが15~20%の値下げを可能にし、エントリーレベル層のマージンを圧迫しています。戦略的防衛は垂直統合と冷媒イノベーションを中心に展開されており、DaikinのCopelandとのR-290コンプレッサー合弁事業はEUのFガス段階的廃止を前に供給リスクを緩衝しています。Fujitsu GeneralによるPaloma Rheemの買収は、設置業者不足が販売速度を左右する中でこれまで以上に重要な1,200社の請負業者チャネルを確保しています。

100℃超の産業プロセス加熱は依然としてホワイトスペースであり、国内プレーヤーはターボコンプレッサー技術を携えた欧州専門企業が参入する前に早期の参照サイトを確保しようと競っています。地域熱供給も非化石容量クレジットを求める電力会社を引き付けていますが、一部の大手コングロマリットのみが資金調達できる多ステークホルダーの調整を必要とします。AI駆動の診断は2025年に差別化の切り札として台頭し、Daikin-Hitachiのパイロットが運営コストを二桁削減し、サービス収益の年金化を開拓しています。

規制の逆風は規模を優遇しており、2027年4月の冷媒取扱い義務化は、数百人の設置業者を訓練しコンプライアンスコストを吸収できる企業に現場での優位性をもたらします。一方、自動車部品メーカーのAISINはEV放熱技術を建物HVACに応用しており、中期的に周辺参入者がシェアを争う可能性を示しています。総じて、日本ヒートポンプ市場は中程度の集中度を示しているものの、政策・技術・労働力のダイナミクスが進化するにつれて潜在的な変動が高まっています。

日本ヒートポンプ産業リーダー

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Panasonic Corporation

Carrier Global Corporation

Fujitsu General Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mitsubishi Electricが複数棟キャンパス向けの50~200kWモジュール式温水ラインecodan Proを発売。

- 2026年3月:Mitsubishi Electricが改訂フロン排出抑制法の段階的廃止スケジュールに対応したCity Multi R32 VRFシリーズを発表。

- 2026年1月:DaikinとCopelandが欧州・米国でのR-290コンプレッサー量産合弁事業を設立し、日本での展開は2026年後半を予定。

- 2026年1月:電力広域的運営推進機関が、夕方の抑制に対して住宅用ヒートポンプ所有者に1キロワット時当たり最大0.10米ドルを支払う需要応答パイロットを開始。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社のアナリストは、日本のヒートポンプ市場を、全国の住宅、商業施設、産業施設、および施設において、暖房、冷房、または家庭用温水のために熱エネルギーを伝達する電気駆動の空気熱源、水熱源、および地中熱源システムから生み出される収益と定義している。対象となる機器には、工場で充電または完全に組み立てられた状態で出荷されるパッケージ型、スプリット型、モノブロック型、ハイブリッド型、排気型が含まれる。

適用除外には、主機能がチラー冷凍、吸収またはデシカントHVACであるシステム、およびヒートポンプコアが一体化していない地区規模のネットワークが含まれる。

セグメンテーションの概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他用途

- エンドユーザー別

- 住宅用

- 商業用

- 産業用

- 設置タイプ別

- 新規設置

- 改修

詳細な調査方法とデータの検証

一次調査

その後、関東、関西、北海道の設置業者、OEM製品マネージャー、公共料金補助担当者、住宅協会のエンジニアに構造化インタビューと簡単なアンケートを実施した。彼らの洞察により、負荷プロファイル、交換サイクル、補助金利用率が洗練され、モルドールのアナリストが我々のモデルに反映させた。

デスクリサーチ

デスクワークでは、日本冷凍空調工業会の出荷台数、資源エネルギー庁の関税動向、Volzaの輸入コード、経済産業省の低炭素政策文書、Questelの特許件数をもとに、設置台数と価格変動を把握した。さらに、IEAのヒートポンプ・ダッシュボード、統計局の住居データ、およびセグメント別売上高とASPの動きを開示する企業の提出書類から、より広範な状況を把握した。

アニュアルレポート、取引所提出書類、プレスリリース、著名な業界誌は、効率性向上のベンチマークに役立ち、D&B Hooversはベンダーレベルの日本の収益を提供した。上記の情報源はあくまでも例示であり、データ収集、検証、仮説の検証については、さらに多くの情報源から情報を得ている。

マーケット・サイジングと予測

モデリングは、JRAIAの出荷データを、買い替え比率、新築の完成度、ボイラーストックへのヒートポンプの普及率と整合させるトップダウンの再構築から始まる。その結果は、主要サプライヤーからのサンプルASP×台数ロールアップなどのボトムアップチェックでバランスされ、防衛可能なベースラインが得られる。コアとなるドライバーには、住宅床面積の増加、電気とガスの価格スプレッド、二酸化炭素削減目標、季節暖房度日数、インセンティブ予算などが含まれる。多変量回帰は、ARIMAシナリオによって相互検証され、各ドライバーを予測し、その合計が予測期間に繰り越される。農村部の改修数などのデータギャップは、地域の国勢調査の比率で補間され、チャネルからのフィードバックによって確認される。

データ検証と更新サイクル

出力は、独立した指標に対する差異チェック、2層のアナリストによるレビュー、ポリシーやプライシングのショックが事前に設定されたしきい値を超えた場合の再コンタクト・トリガーを通過する。レポートは毎年更新され、リリース直前にアナリストがワークブックを再実行するため、顧客は最新のビューを受け取ることができる。

モルドールの日本ヒートポンプ・サイズ&シェア分析ベースラインが信頼性を約束する理由

出版社が選択する商品バスケット、価格ベース、更新頻度が異なるため、公表される市場価値はしばしば異なる。

ここでの主なギャップドライバーには、業務用VRF冷凍機をヒートポンプに混ぜた研究や、CO₂「エコキュート」給湯器を省いた研究、通貨換算の違いなどがあります。私たちの規律あるスコープ、毎年のリフレッシュ、デュアルアングルの検証により、モルドールの数値はバランスのとれた再現性のあるものとなっています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 54億米ドル(2025年) | モルドール・インテリジェンス | |

| 134億米ドル(2024年) | グローバル・コンサルタンシーA | より幅広いHVAC機器をバンドルし、チャネルディスカウントなしの定価を適用 |

| 38億米ドル(2024年) | 業界誌B | 衛生給湯システムを除外し、限定的な地域サンプリングに頼る。 |

この比較から、私たちの透明性のある変数選択と頻繁な検証は、バイヤーが明確で再現性のあるデータ信号まで遡ることができる信頼できる中間点を作り出していることがわかる。

レポートで回答される主要な質問

日本ヒートポンプ市場の現在の規模はどのくらいですか?

2026年に57億米ドルであり、2031年までに71億2,000万米ドルに達する軌道にあります。

日本における需要の成長率はどの程度と予測されていますか?

2026年~2031年の年平均成長率は4.59%と予測されており、補助金、炭素価格制度、高温産業用途が牽引しています。

最も急速に拡大しているセグメントはどれですか?

ハイブリッド熱源システムが最速の成長を示しており、燃料転換の柔軟性を求めるユーザーを背景に2031年にかけて5.31%のCAGRが見込まれています。

大容量ヒートポンプが注目される理由は何ですか?

200kW超のユニットは130℃以上の蒸気を供給でき、産業脱炭素化を可能にし、GX排出量取引制度の恩恵を受けています。

市場普及を遅らせる可能性のある障壁は何ですか?

高い設置コスト、設置業者不足、高密度都市部での複雑な改修工事は、政策支援にもかかわらず依然として重大な障壁となっています。

最終更新日: