Größe und Marktanteil des japanischen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

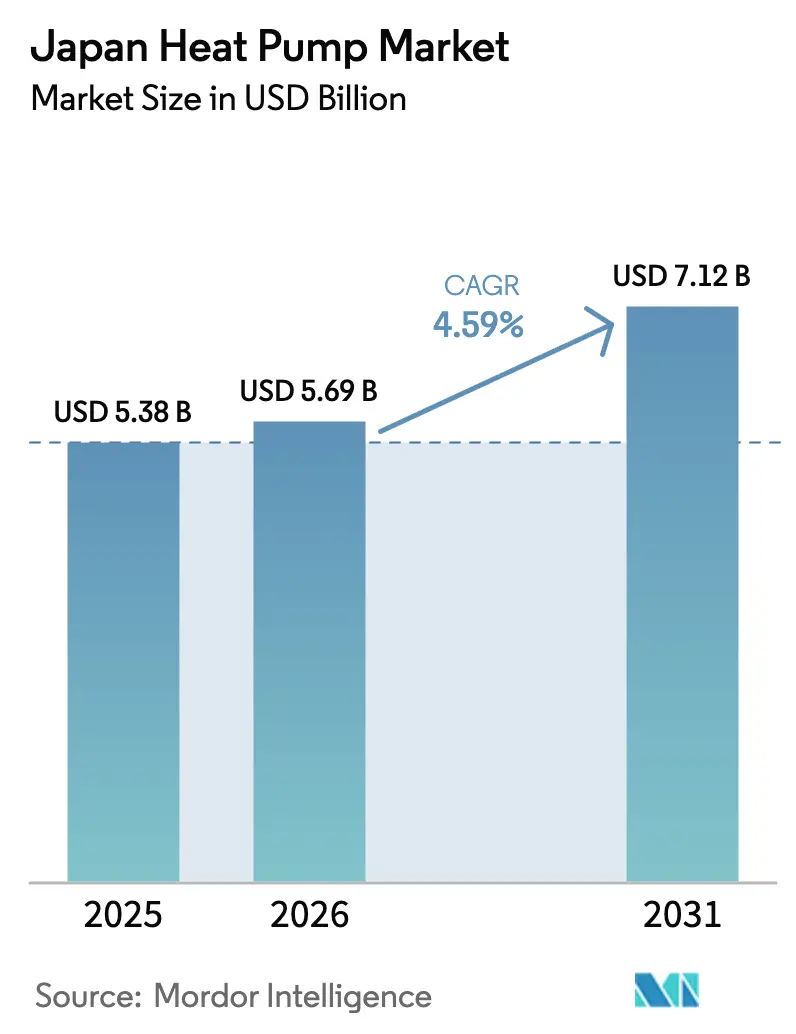

| Marktgröße im Basisjahr (2025) | 5.38 Milliarden US-Dollar |

| Marktgröße (2026) | 5.69 Milliarden US-Dollar |

| Marktgröße (2031) | 7.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

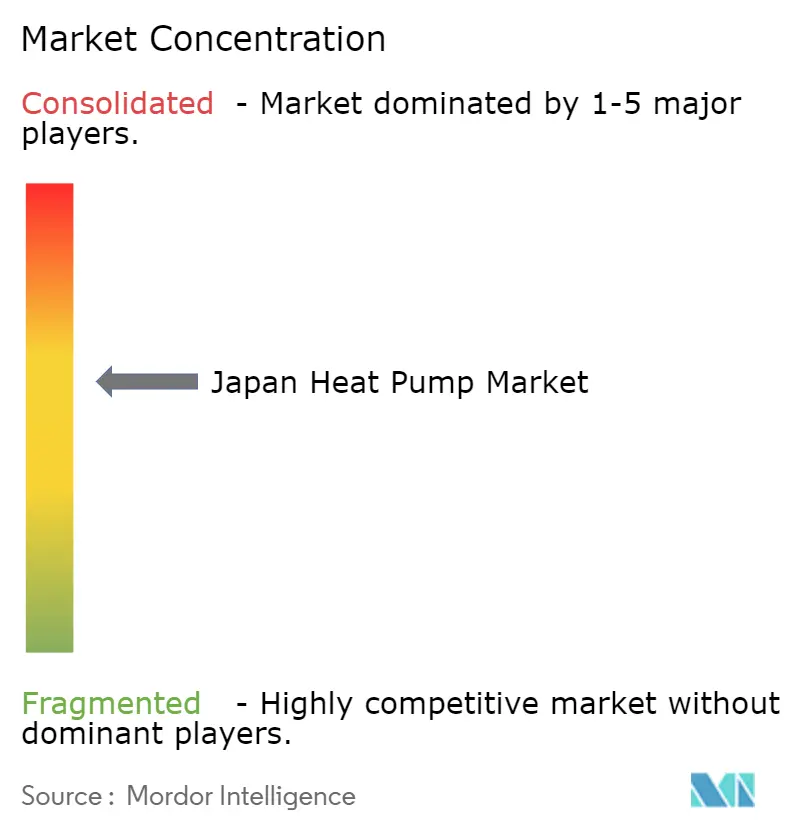

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Wärmepumpenmarkts von Mordor Intelligence

Die Größe des japanischen Wärmepumpenmarkts wird voraussichtlich von USD 5,38 Milliarden im Jahr 2025 auf USD 5,69 Milliarden im Jahr 2026 steigen und bis 2031 USD 7,12 Milliarden erreichen, mit einer CAGR von 4,59 % über den Zeitraum 2026–2031. Stetige Zuwächse spiegeln die Neuausrichtung des Landes auf elektrifizierte Heizung und Kühlung wider, da die CO₂-Bepreisung einsetzt, Subventionen ausgeweitet werden und hocheffiziente R-290- und CO₂-Systeme in die Massenproduktion übergehen. Hybridkonfigurationen, die elektrische und fossile Reservebrenner kombinieren, verbreiten sich über die schneereichen Präfekturen hinaus, da die Volatilität der Strompreise zunimmt, während Hochtemperatur-Industriemodelle mit einer Nennleistung über 130 °C neue Prozessheizungsmöglichkeiten erschließen. Der Wettbewerbsdruck bleibt hoch: Die inländischen Marktführer Daikin, Mitsubishi Electric und Panasonic beherrschen noch immer rund 60 % der Lieferungen, müssen ihren Marktanteil jedoch gegenüber kostengünstigeren koreanischen und chinesischen Wechselrichtern verteidigen. Engpässe bei der Arbeitskräfteversorgung und die Komplexität der Installation bremsen den Schwung, doch anhaltende politische Anreize und Pilotprojekte zur Netzflexibilität halten den mittelfristigen Ausblick positiv.

Wichtigste Erkenntnisse des Berichts

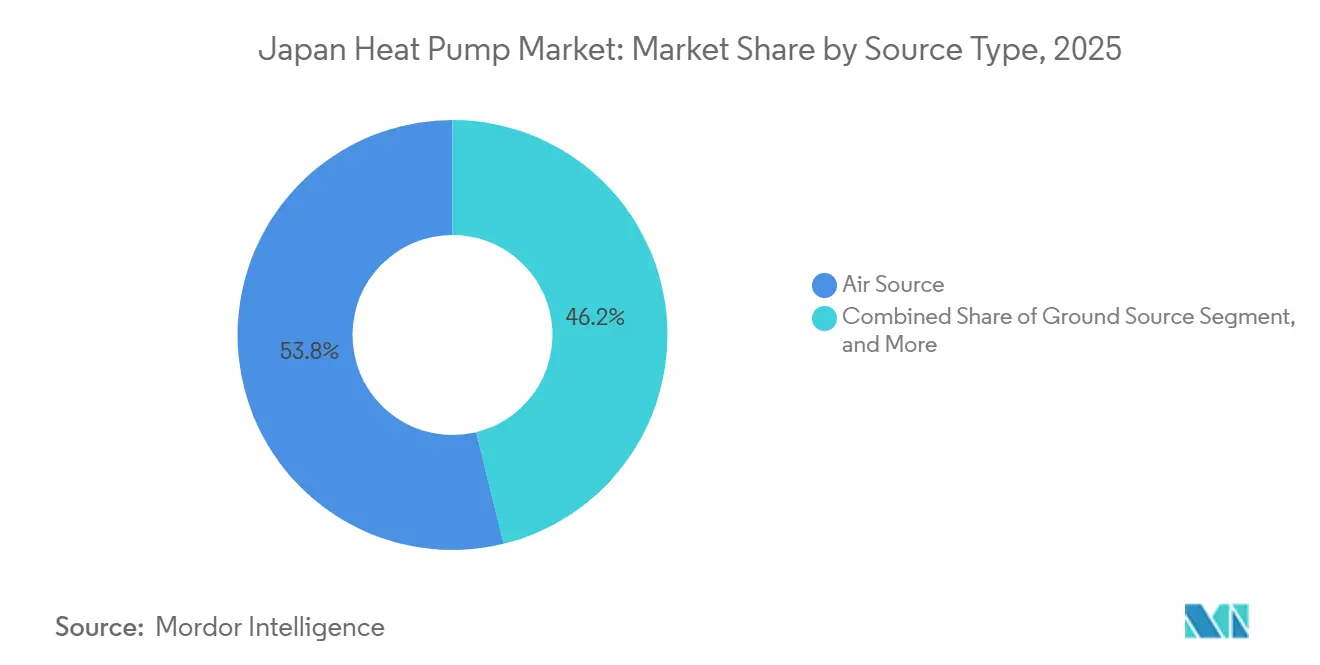

- Nach Quellentyp führte Luftquelle mit einem Umsatzanteil von 53,81 % im Jahr 2025; Hybridsysteme verzeichnen die schnellste prognostizierte CAGR von 5,31 % bis 2031.

- Nach Technologie erfasste Luft-zu-Wasser einen Umsatzanteil von 48,62 % im Jahr 2025, während Erdreich-zu-Wasser voraussichtlich mit einer CAGR von 5,02 % bis 2031 wachsen wird.

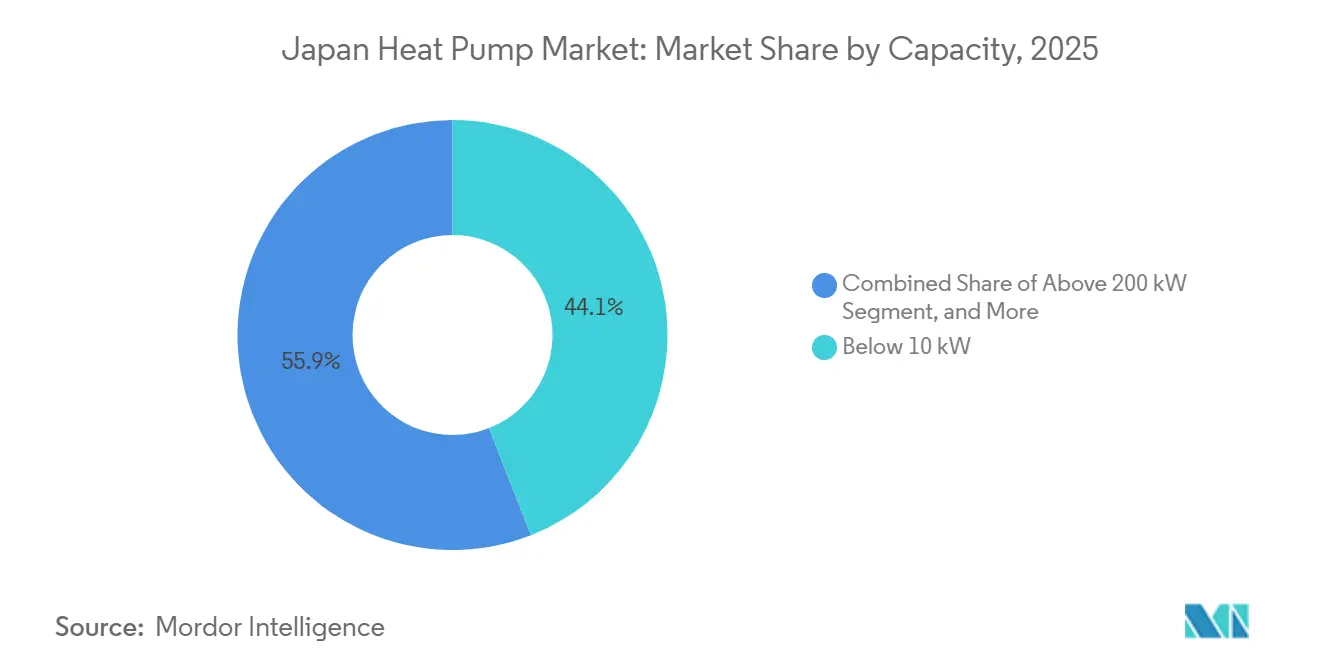

- Nach Kapazität hielten Systeme unter 10 kW im Jahr 2025 einen Marktanteil von 44,06 % am japanischen Wärmepumpenmarkt, und Installationen über 200 kW sollen zwischen 2026 und 2031 mit einer CAGR von 5,13 % wachsen.

- Nach Anwendung entfiel auf Haushalts- und Sanitärwarmwasser im Jahr 2025 ein Anteil von 48,21 % an der Marktgröße des japanischen Wärmepumpenmarkts, während das Segment Sonstige Anwendungen voraussichtlich mit einer CAGR von 4,87 % wachsen wird.

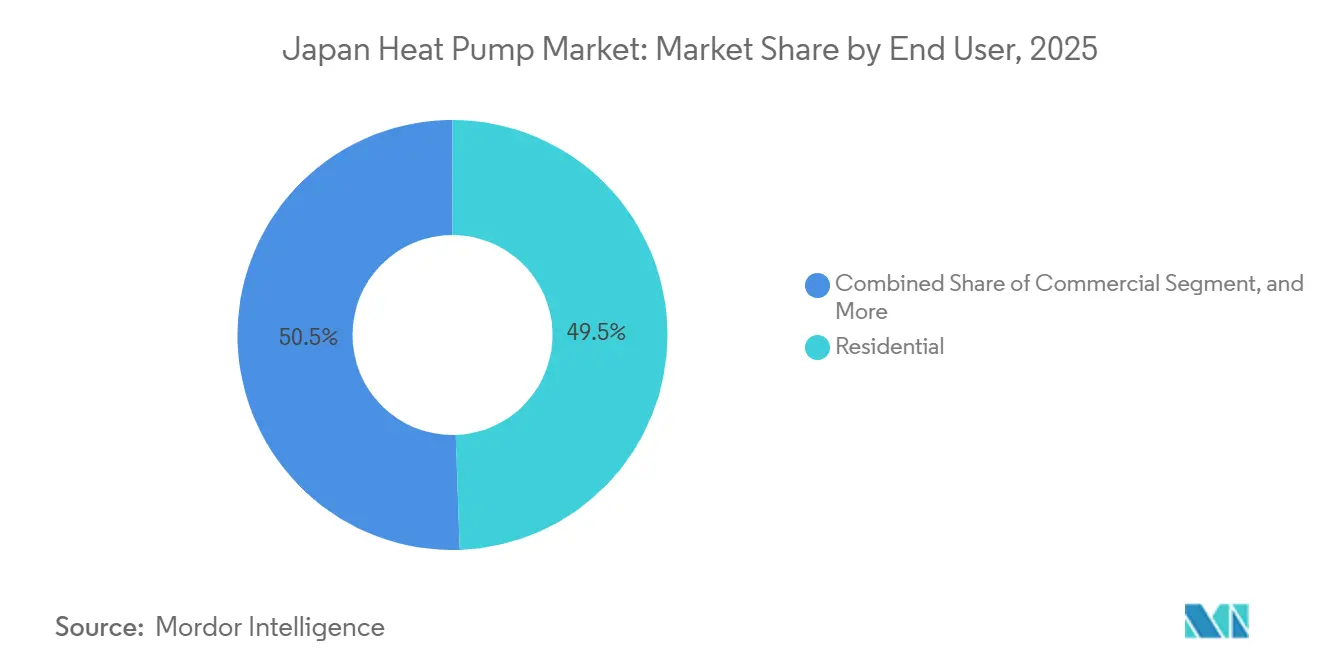

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Umsatzanteil von 49,47 %, doch der industrielle Einsatz ist mit der höchsten CAGR von 5,26 % bis 2031 positioniert.

- Nach Installationstyp hielt Neuinstallation im Jahr 2025 einen Umsatzanteil von 54,12 %, und die Nachfrage nach Nachrüstungen soll bis 2031 mit einer CAGR von 4,86 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Wärmepumpenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Umsetzung |

|---|---|---|---|

| Umsetzung staatlicher Maßnahmen und Anreize zur Förderung energieeffizienter Heizungs-, Lüftungs- und Klimaanlagen | +1.2% | National, stark in Hokkaido, Tohoku und dem Korridor Tokio–Osaka | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsziele im Rahmen des japanischen GX-Fahrplans | +0.9% | National | Langfristig (≥ 4 Jahre) |

| Dekarbonisierung der häuslichen Warmwasserbereitung | +0.8% | National, städtische Nachrüstungen | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Wärmepumpen über die traditionelle Heizungs-, Lüftungs- und Klimatechnik hinaus | +0.6% | National, frühe industrielle Nutzung in Chubu und Kansai | Mittelfristig (2–4 Jahre) |

| Entstehung der Fernwärme der vierten Generation | +0.4% | Regionale Pilotprojekte in Hokkaido und Tokio | Langfristig (≥ 4 Jahre) |

| Ausbau der Abwärmerückgewinnung in Rechenzentren | +0.3% | Cluster in Tokio, Osaka und Fukuoka | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung staatlicher Maßnahmen und Anreize zur Förderung energieeffizienter Heizungs-, Lüftungs- und Klimaanlagen

Großzügige Subventionen für 2026 decken bis zu 40 % der Geräte- und Arbeitskosten für Haushalte, die veraltete Öl- oder Gaskessel ersetzen, und schaffen einen unmittelbaren Nachfragesog im Auftragsbestand.[1]Ministerium für Wirtschaft, Handel und Industrie, „GX-Fahrplan für grüne Transformation”, METI.go.jp Lokale Zuschläge in Hokkaido und Aomori senken die Nettoausgaben der Hauseigentümer um weitere USD 1.000–2.000 und überwinden die Leistungsbedenken bei Temperaturen unter dem Gefrierpunkt.[2]Präfekturregierung Hokkaido, „Wärmepumpen-Förderprogramm 2026”, Hokkaido.lg.jp Verbindliche Energievorschriften, die im April 2025 in Kraft traten, schließen effektiv ineffiziente Heizkessel aus Neubauten aus und lenken die Beschaffung auf wechselrichtergesteuerte Luft-zu-Wasser-Einheiten, die etwa 18 % teurer sind als frühere Standardmodelle. Die CO₂-Bepreisung im Rahmen des GX-Emissionshandelssystems 2026 legt einen Schattenpreis von USD 17–21 auf industrielles CO₂ und drängt Fabriken zur Nutzung von Hochtemperatur-Wärmepumpen. Die beschleunigte Abschreibung im Rahmen des Gesetzes zur Rationalisierung des Energieverbrauchs verbessert die Amortisation bei gewerblichen Nachrüstungen.

Elektrifizierungsziele im Rahmen des japanischen GX-Fahrplans

Der Fahrplan weist Wärmepumpen eine führende Rolle bei der Verdrängung von 8 Millionen kL Öläquivalent bis 2030 zu und verknüpft die Gerätenutzung mit den nationalen Netto-Null-Ambitionen. Ein netzweites Nachfragesteuerungspilotprojekt, das im Januar 2026 begann, zahlt Haushalten bis zu USD 0,10 pro Kilowattstunde für die Lastreduktion und dämpft Abendspitzen, die einst das TEPCO-Netz belasteten.[3]Organisation für die regionsübergreifende Koordination der Übertragungsnetzbetreiber, „Nachfragesteuerungspilot 2026”, OCCTO.or.jp Versorgungsunternehmen müssen bis 2030 20 GW flexible Kapazität bereitstellen, und große Wärmepumpenanlagen in Kombination mit Wärmespeichern qualifizieren sich nun für Kapazitätszahlungen, was die Projektertragsstruktur verbessert. Von Daikin und Hitachi gemeinsam entwickelte Echtzeit-Preisanalysen senken die gewerblichen Betriebskosten um rund 13 % und veranschaulichen den positiven Kreislauf zwischen intelligenter Steuerung und Netzdienstleistungen. Zusammen festigen diese Maßnahmen die politisch-technologische Rückkopplungsschleife, die die langfristige Nachfrage stützt.

Dekarbonisierung der häuslichen Warmwasserbereitung

Die Warmwasserbereitung macht mehr als ein Viertel des Haushaltsenergiebedarfs aus, sodass das Versprechen, bis 2030 14 Millionen Haushalte mit Wärmepumpenkesseln auszustatten, ein überproportionales politisches Gewicht hat. Die CO₂-Einheiten von Noritz und Nihon Itomic erreichen eine Auslasstemperatur von 90 °C, was kulturellen Badepräferenzen entspricht und Leistungsgewinne in der kalten Jahreszeit ermöglicht. Ein öffentlicher Zuschuss von USD 8 Millionen soll die Produktion bis 2027 auf 50.000 Einheiten pro Jahr steigern. Tokyo Gas, das traditionell auf Verbrennungsgeräte ausgerichtet war, schwenkt auf das Marketing von Hybrid-Wärmepumpen um, bevor eine CO₂-Abgabe von USD 67 pro Tonne für 2033 geplant ist.[4]Tokyo Gas, „Umstieg auf Wärmepumpensysteme 2025”, TokyoGas.co.jp Panasonics tschechische Expansion schafft zusätzliche Kapazitäten im Ausland und ein Forschungs- und Entwicklungszentrum für Kälteklimate, das in japanische Produktlinien zurückfließt.

Zunehmender Einsatz von Wärmepumpen über die traditionelle Heizung und Kühlung hinaus

Die Prozessheizung verbraucht rund 40 % der Fertigungsenergie, und Anbieter liefern nun CO₂- und R-1234ze-Maschinen, die Dampf bei 130–150 °C erzeugen.[5]Internationale Energieagentur, „Hemmnisse für den Einsatz von Wärmepumpen 2025”, IEA.org Die 640-kW-ETI-W-Serie von Mitsubishi Heavy zielt auf Brauereien und Chemieanlagen ab, die Schweröl-Kessel abschalten. JEXSYS demonstriert eine 130-°C-COP-3,2-Rückgewinnung aus Stahlwerksabgasen, während Fuji Electric einen zweistufigen 150-°C-Prototyp für den Einsatz 2027 vorbereitet. Daikins R-290-Modelle skalieren auf 2 MW und eignen sich für Fernwärmenetze und große Campusanlagen. Eine Ausschreibung des Grünen Innovationsfonds über USD 100 Millionen fördert nun Pilotprojekte, die Wärmepumpen mit Wasserstoffelektrolyseuren kombinieren und den Elektrolyseenergieverbrauch um bis zu 10 % senken.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Umsetzung |

|---|---|---|---|

| Schwierigkeiten bei der Installation und hohe Installationskosten | -0.7% | Dicht besiedelte städtische Gebiete in Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Mangel an Installationsfachkräften | -0.5% | Ländliche Präfekturen mit alterndem Technikerstamm | Mittelfristig (2–4 Jahre) |

| Sinkender Wert von Zertifikaten für erneuerbare Energien | -0.3% | Gewerbliche und industrielle Käufer im ganzen Land | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch thermoelektrische Festkörpermodule | -0.1% | Nischen in der Automobil- und Elektronikindustrie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwierigkeiten bei der Installation und hohe Installationskosten

Erdwärmeprojekte erfordern 50–100 m tiefe Bohrlöcher und hydrothermische Nachrüstungen, was die Budgets auf USD 20.000–33.000 aufbläht und die Zeitpläne um bis zu sechs Wochen verlängert. Enge Grundstücksgrenzen in städtischen Bezirken erzwingen kostspielige Vertikalbohrungen, die weitere USD 5.300–8.000 kosten.[6]Japan Refrigeration and Air Conditioning Industry Association, „Installateurbefragung 2025”, JRAIA.or.jp Ältere Heizkörper, die für eine Vorlauftemperatur von 80 °C ausgelegt sind, müssen häufig vergrößert werden, was die Kosten verdoppelt und die Ausfallzeiten verlängert. Bedenken hinsichtlich der Bohrlochintegrität in seismisch aktiven Gebieten veranlassen 42 % der Auftragnehmer, diese Aufträge vollständig zu meiden. Abstandsregeln nach dem Bauordnungsgesetz schränken die Machbarkeit für kleine Grundstücke weiter ein und erhöhen das Risiko weicher Kosten.

Mangel an Installationsfachkräften

Fast 4 von 10 zertifizierten Technikern sind älter als 55 Jahre, und die jährlichen Ausbildungsplätze liegen 2.000 unter dem Ersatzbedarf. Hybrid- und Erdwärmesysteme erfordern multidisziplinäre Kenntnisse, doch nur 1.200 Auszubildende traten 2025 in Wärmepumpen-Ausbildungsgänge ein. Die Vorlaufzeiten für Wohninstallationen erstrecken sich nun auf über acht Wochen, doppelt so lang wie bei Gaskesseln. KI-gestützte Ferndiagnosen können Serviceeinsätze reduzieren, aber IoT-Sensorkits erhöhen die Vorabkosten um USD 330–530 und sind für die Inbetriebnahme weiterhin auf qualifiziertes Personal angewiesen. Ein obligatorischer 40-stündiger Kurs zur Kältemittelhandhabung, der im April 2027 in Kraft tritt, könnte 15–20 % der derzeitigen Installateure aus dem Berufsfeld drängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridsysteme überbrücken die Flexibilität beim Brennstoffwechsel

Luftquelleneinheiten erwirtschafteten 2025 53,81 % des Umsatzes im japanischen Wärmepumpenmarkt, eine Dominanz, die auf moderaten Vorabkosten und der einfachen Installation in gemäßigten Küstenregionen beruht. Wasser- und Erdwärmequellenvarianten blieben zusammen bei rund 12 %, da Bohrlochbohrungen und der Zugang zu Gewässern eine Komplexität hinzufügen, die viele städtische Projekte nicht bewältigen können. Hybridkonfigurationen, obwohl noch eine Minderheit, wachsen jährlich um 5,31 %, da Hauseigentümer und Gebäudeverwalter die Möglichkeit schätzen, zwischen Strom und Gas umzuschalten, wenn die Tarife steigen oder starke Fröste die Effizienz beeinträchtigen – ein Muster, das in den rauen Wintern Hokkaidos am deutlichsten sichtbar ist. Die Entscheidung von Tokyo Gas, ab April 2026 den Verkauf eigenständiger Gas-Warmwasserbereiter einzustellen, bestätigt und beschleunigt diesen Schwenk hin zu einer dualen Brennstoffresilienz.

Die durch Fördermittel unterstützte Produktion von CO₂-Hybrid-Warmwasserbereitern mit einer Nennleistung von 90 °C soll die Jahresproduktion bis 2027 auf 50.000 Einheiten steigern und damit direkt auf Badewassertemperaturpräferenzen eingehen, die einst die vollständige Elektrifizierung entmutigten. Erdwärmequellensysteme sind zwar klein, profitieren aber von ganzjährigen COP-Werten über 4,0 und wegweisenden Forschungsergebnissen, die ein Primärenergieeinsparungspotenzial von 35–40 % in Fernwärmesystemen der fünften Generation zeigen. Das bevorstehende 200-Häuser-Pilotprojekt von Sumitomo Forestry in Otaru zeigt, wie die Zusammenarbeit von Kommunen, Entwicklern und Originalgeräteherstellern erdgekoppelte Wirtschaftlichkeit selbst in seismisch aktiven Regionen erschließen kann. Insgesamt festigen diese Trends Hybridsysteme als pragmatische Brücke, während die Leistung rein elektrischer Systeme weiter steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Erdreich-zu-Wasser gewinnt an Bedeutung in der Fernwärme

Luft-zu-Wasser-Designs hielten 2025 48,62 % des Umsatzes, da sie nahtlos mit Japans Heizkörperbasis auf Wasserbasis zusammenpassen und der breite Modulationsbereich durch Wechselrichterantriebe geboten wird. Dennoch verzeichnen Erdreich-zu-Wasser-Systeme mit einer CAGR von 5,02 % die schnellste Expansion, angetrieben durch kommunale Pilotprojekte, die saisonale COPs von über 4,5 und Primärenergieeinsparungen von über 40 % zeigen. Der 1,2-MW-Kreislauf des Dorfes Ogata demonstrierte reale Einsparungen, die nun die Subventionsbewertung beeinflussen, während der großmaßstäbliche Saisonspeicherbau in Otaru zusätzliche Belege verspricht. Luft-zu-Luft-Modelle dominieren weiterhin die Stückzahlen, tragen aber weniger Umsatz pro Installation bei, da ihre Stückliste einfacher ist und der Ersatzzyklus kürzer ist.

Wasser-zu-Wasser bleibt eine Nische, ist aber strategisch bedeutsam: Meerwasserquellmaschinen in Küstenrechenzentren nutzen Abwärme für Kesselzusatzwasser und senken den CO₂-Ausstoß um Zehntausende von Tonnen jährlich. JERAs 3-MW-Anlage in Yokohama öffnete im breiteren Versorgungssegment die Augen der Entscheidungsträger und hat das politische Interesse an Fördermitteln für erneuerbare Wärme geweckt. Unterdessen könnte die modulare Hydronik-Linie von Mitsubishi Electric, die für die Kaskadierung ausgelegt ist, die technischen Hürden für Campusanlagen mit mehreren Gebäuden senken und die Produktstrategie mit Nachfrageaggregation auf Quartiersebene in Einklang bringen.

Nach Kapazität: Segment über 200 kW erschließt industrielle Prozessheizung

Systeme unter 10 kW machten 2025 44,06 % des Umsatzes aus – ein wenig überraschender Vorsprung angesichts der Dominanz kompakter Einfamilienhäuser in Japan, die selten mehr als 8 kW für kombinierte Raum- und Warmwasserheizung benötigen. Das mittlere Segment von 10–50 kW versorgt kleine Gewerbeimmobilien und Wohnblöcke, wobei Dachpakete den Kran- und Arbeitsaufwand bei der Nachrüstung reduzieren. Einheiten über 200 kW sind heute zwar eine Nische, verzeichnen aber mit 5,13 % das schnellste Wachstum, da Brauereien, Molkereien und Stahlwerke Hochdruck-Kessel durch CO₂- oder R-1234ze-Wärmepumpen ersetzen, die 130–150 °C erreichen.

Die 640-kW-Plattform von Mitsubishi Heavy und die COP-3,2-Demonstration von JEXSYS zeigen den wachsenden Schwung bei Megawatt-Installationen, die mit der GX-CO₂-Bepreisung zusammenpassen. Unterzeichnete Verträge für Multi-Megawatt-Projekte deuten darauf hin, dass die Marktgröße des japanischen Wärmepumpenmarkts für diese Kapazitätsklasse über 2031 hinaus weiter wachsen wird, da die Fristen für die Dekarbonisierung von Unternehmen näher rücken. Anbieter, die auf Prozessheizung über 100 °C abzielen, genießen daher ein Zeitfenster als Erstmover, bevor globale Wettbewerber ihre Angebote ausrichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sonstige Anwendungen steigen durch industrielle Dekarbonisierung

Haushalts- und Sanitärwarmwasser behielt 2025 48,21 % des Marktumsatzes, gestützt durch das Installationsziel von 14 Millionen Haushalten und strengere Bauvorschriften, die Wärmepumpen in Neubauten faktisch vorschreiben. Raumheizung und -kühlung zusammen machten rund 38 % aus, wobei kälteklimatische Präfekturen gestaffelte Subventionen erhalten, die die Nettokosten für Hauseigentümer senken. Das Segment Sonstige Anwendungen – industrielle Prozesse, Fernwärmenetze und landwirtschaftliche Trocknung – verzeichnet mit einer CAGR von 4,87 % den stetigen Anstieg, getragen von Hochtemperatur-CO₂-Geräten und CO₂-bepreisten industriellen Nachrüstungen.

Der GX-Start im April 2026 veranlasst Fabriken mit einem Ausstoß von über 25.000 t CO₂, elektrifizierten Dampf zu evaluieren – eine Dynamik, die sowohl Gerätebestellungen als auch die Nachfrage nach Ingenieurdienstleistungen steigert. Landwirtschaftliche Anwendungen gewinnen zwar an Sichtbarkeit, da Gewächshausbetreiber Kraftstoffeinsparungen von 30–40 % gegenüber Kerosinbrennern berichten und sich für Fördermittel im Rahmen der intelligenten Landwirtschaft qualifizieren. Variable-Kältemittel-Durchfluss-Systeme, die in Büros zwischen Kühlung und Heizung wechseln, fördern ebenfalls das Wachstum, insbesondere da das Kältemittel R-32 mit dem Ausstiegsplan des Fluorkohlenwasserstoffgesetzes übereinstimmt.

Nach Endnutzer: Industriesegment führt das Wachstum inmitten der CO₂-Bepreisung an

Der Wohnbereich machte 2025 49,47 % des Umsatzes aus, dank USD 380 Millionen an nationalen Subventionen und verbindlichen Effizienzvorschriften für Neubauten. Gewerbegebäude – Büros, Hotels und Krankenhäuser – trugen rund ein Drittel bei, angetrieben durch den Druck der Mieter, CASBEE- und LEED-Zertifizierungen zu erlangen und sich durch Wärmespeicherung gegen Tarifvolatilität abzusichern. Das Industriesegment wächst mit 5,26 % am schnellsten, da CO₂-Kosten spürbar werden und die Hälfte der befragten Fabriken die Steuervermeidung als ihren primären Adoptionsgrund nennt.

Frühe Bestellungen für die Hochtemperatureinheiten von Mitsubishi Heavy im Lebensmittelsektor zeigen, wie schnell die Prozessheizung umschlagen kann, sobald die Projektökonomie interne Hürdenraten übersteigt. Gewerbliche Käufer spezifizieren zunehmend Wärmepumpen in Kombination mit Speichertanks, um stündliche Tarife zu arbitrieren und an Nachfragesteuerungsprogrammen teilzunehmen. Unterdessen setzen Haushalte in Kälteklimaten auf Modelle, die bei -20 °C COPs über 2,5 aufrechterhalten – ein Leistungsmeilenstein, der frühere Skepsis hinsichtlich des Winterkomforts neutralisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstung gewinnt an Dynamik mit alterndem Gebäudebestand

Neubauten beherrschen weiterhin 54,12 % des Umsatzes von 2025, was die durch Vorschriften getriebene Nutzung in städtischen Wohn- und Bürotürmen widerspiegelt. Dennoch wachsen Nachrüstungsinstallationen mit einer CAGR von 4,86 %, da zwei Drittel von Japans 68 Millionen Gebäuden starken Gebäudebestand vor modernen Energievorschriften stammen. Das Wohnrenovierungssubventionsprogramm 2026 erstattet bis zu ein Drittel der Wärmepumpenkosten, was den Austausch auch dann erschwinglicher macht, wenn ältere Heizkörper aufgerüstet werden müssen.

Die Vorlaufzeiten für Nachrüstungskomponenten in der Lieferkette bleiben länger, da Auftragnehmer Rohrleitungen begutachten und mehrere Gewerke koordinieren müssen. Panasonics auf Nachrüstung ausgerichteter Forschungs- und Entwicklungsschub zielt darauf ab, höhere Auslasstemperaturen ohne Einbußen beim COP zu liefern – eine Notwendigkeit für ältere Hochtemperatur-Heizkörperkreisläufe. Nachrüstungen in Kälteklimaten erhalten zusätzliche Präfekturzuschläge, die lokale Budgetobergrenzen belasten, aber die Stilllegung von Kerosinboilern beschleunigen. Installateure weisen jedoch darauf hin, dass die Koordination mehrerer Gewerke die Baustellenpläne und weichen Kosten höher hält als bei Neubauprojekten.

Geografische Analyse

Hokkaido und Tohoku, die mit Wintern unter 15 °C zu kämpfen haben, genießen gestaffelte Subventionen, die die Investitionen der Hauseigentümer auf rund USD 5.300–8.000 senken und Pro-Kopf-Adoptionsraten weit über dem nationalen Durchschnitt ermöglichen. Hokkaido allein absorbierte 2025 18 % der Wohnlieferungen, obwohl es nur 4 % der Bevölkerung beherbergt, was den katalytischen Effekt starker lokaler Anreize beweist. Das 1,2-MW-Erdwärme-Fernwärmenetz in Akita demonstriert 42 % Primärenergieeinsparungen und inspiriert benachbarte Kommunen, ähnliche Kreisläufe zu erkunden.

Groß-Tokio, Osaka und Nagoya beherbergen 52 % der gewerblichen Wärmepumpeninstallationen, da Vermieter grüne Zertifizierungen anstreben und Mieter Tarifabsicherungen verlangen. JERAs 3-MW-Meerwassereinheit im Rechenzentrumsgebiet Yokohama unterstreicht die Küstenperspektiven, wo Abwärme auf paradoxerweise knappes städtisches Land trifft. Geplante Datenzentren in Hokkaido werden zurückgewonnene Wärme in Neubauwohnungen leiten – ein Modell, das das Wachstum digitaler Infrastruktur mit der Dekarbonisierung von Stadtvierteln in Einklang bringt.

Fertigungsgürtel in Chubu und Kansai beschleunigen industrielle Installationen, nachdem die CO₂-Gebühren vom April 2026 reale Strafen für fossilen Dampf eingeführt haben. Im Gegensatz dazu hinken das ländliche Kyushu und Shikoku hinterher, was auf niedrigere Einkommen und eine dünnere Installationsbasis zurückzuführen ist – die Technikerdichte liegt 40–50 % unter dem nationalen Durchschnitt, eine Lücke, die Vorlaufzeiten verlängert und die Subventionswirkung mindert. Ohne Verstärkung der Arbeitskräfte könnten sich die Adoptionslücken zwischen städtischen Korridoren und ländlichen Präfekturen über den Prognosehorizont hinaus vergrößern.

Wettbewerbslandschaft

Daikin, Mitsubishi Electric und Panasonic lieferten 2025 zusammen rund 60 % der Einheiten, doch sinkende Komponentenpreise ermöglichen es LG, Haier und PHNIX, um 15–20 % günstiger anzubieten und die Margen im Einstiegssegment zu drücken. Strategische Verteidigungsmaßnahmen konzentrieren sich auf vertikale Integration und Kältemittelinnovation: Daikins R-290-Kompressor-Gemeinschaftsunternehmen mit Copeland puffert das Versorgungsrisiko vor dem EU-F-Gas-Ausstieg ab. Der Kauf von Paloma Rheem durch Fujitsu General sichert ein Netz von 1.200 Auftragnehmern, das angesichts der Installateurknappheit, die die Verkaufsgeschwindigkeit bestimmt, wichtiger denn je ist.

Industrielle Prozessheizung über 100 °C bleibt ein weißer Fleck, und lokale Akteure beeilen sich, frühe Referenzstandorte zu sichern, bevor europäische Spezialisten mit Turbokompressortechnologie eintreffen. Fernwärme lockt auch Versorgungsunternehmen, die nicht-fossile Kapazitätsgutschriften anstreben, erfordert jedoch eine Koordination mehrerer Interessengruppen, die nur wenige Konglomerate finanzieren können. KI-gestützte Diagnosen haben sich 2025 als Differenzierungsmerkmal herausgestellt, wobei Daikin-Hitachi-Pilotprojekte die Betriebskosten zweistellig senken und Serviceeinnahmen als wiederkehrende Ertragsquelle erschließen.

Regulatorische Gegenwind begünstigen Skalierung: Das Kältemittelhandhabungsmandat vom April 2027 verschiebt den Feldvorteil zugunsten von Unternehmen, die Hunderte von Installateuren ausbilden und den Compliance-Aufwand absorbieren können. Unterdessen passt der Automobilzulieferer AISIN sein Know-how zur Wärmeableitung bei Elektrofahrzeugen für die Gebäude-Heizungs-, Lüftungs- und Klimatechnik an, was signalisiert, dass periphere Marktteilnehmer mittelfristig um Marktanteile konkurrieren könnten. Insgesamt zeigt der japanische Wärmepumpenmarkt eine moderate Konzentration, aber ein steigendes Fluktuationspotenzial, da sich politische, technologische und arbeitsmarktbezogene Dynamiken weiterentwickeln.

Marktführer der japanischen Wärmepumpenbranche

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Panasonic Corporation

Carrier Global Corporation

Fujitsu General Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mitsubishi Electric brachte die modulare Hydronik-Linie ecodan Pro, 50–200 kW, auf den Markt, die auf Campusanlagen mit mehreren Gebäuden abzielt.

- März 2026: Mitsubishi Electric führte die City Multi R32 VRF-Serie ein, die den aktualisierten Ausstiegsplan des Fluorkohlenwasserstoffgesetzes erfüllt.

- Januar 2026: Daikin und Copeland gründeten ein Gemeinschaftsunternehmen zur Massenproduktion von R-290-Kompressoren in Europa und den Vereinigten Staaten, mit geplantem Rollout in Japan für Ende 2026.

- Januar 2026: OCCTO startete ein Nachfragesteuerungspilotprojekt, das Wohnungseigentümern mit Wärmepumpen bis zu USD 0,10 pro Kilowattstunde für die Lastreduktion am Abend zahlt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Analysten definieren den japanischen Wärmepumpenmarkt als Umsatz, der mit elektrisch betriebenen Luft-, Wasser- und Erdwärmesystemen erzielt wird, die thermische Energie für die Raumheizung, Kühlung oder Warmwasserbereitung in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden im ganzen Land übertragen. Zu den erfassten Geräten gehören Kompakt- und Splitgeräte, Monoblocks, Hybride und Abluftvarianten, die werkseitig geladen oder vollständig montiert geliefert werden.

Vom Anwendungsbereich ausgenommen sind Systeme, deren Hauptfunktion die Kühlung mit Kältemaschinen, Absorptions- oder Trockenmittel-HLK-Anlagen ist, sowie Fernwärmenetze ohne integrierten Wärmepumpenkern.

Überblick über die Segmentierung

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdwärmequelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erdreich-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Anschließend führten wir strukturierte Interviews und kurze Umfragen mit Installateuren, OEM-Produktmanagern, Mitarbeitern von Versorgungsunternehmen und Ingenieuren von Wohnungsbaugesellschaften in Kanto, Kansai und Hokkaido durch. Ihre Erkenntnisse verfeinerten die Lastprofile, die Austauschzyklen und die Inanspruchnahme von Fördermitteln, die die Analysten von Mordor in unser Modell einspeisten.

Desk Research

Bei unserer Schreibtischarbeit haben wir die Liefermengen von der Japan Refrigeration and Air Conditioning Industry Association, die Tarifentwicklungen von der Agency for Natural Resources and Energy, die Importcodes von Volza, die Texte zur kohlenstoffarmen Politik von METI und die Patentzahlen von Questel herangezogen, um die installierte Basis und die Preisverschiebungen darzustellen. Ein breiterer Kontext ergab sich aus IEA-Wärmepumpen-Dashboards, Wohnungsdaten des Statistischen Amtes und Unternehmensberichten, die Segmenteinnahmen und ASP-Bewegungen offenlegen.

Jahresberichte, Börsenberichte, Pressemitteilungen und angesehene Fachzeitschriften trugen zum Benchmarking des Effizienzfortschritts bei, während D&B Hoovers die Japan-Einnahmen auf Anbieterebene lieferte. Die oben genannten Quellen dienen nur zur Veranschaulichung; viele weitere Quellen dienten der Datenerhebung, Validierung und Prüfung von Annahmen.

Marktgrößenbestimmung und -prognose

Die Modellierung beginnt mit einer Top-Down-Überprüfung, bei der die JRAIA-Lieferdaten mit den Austauschraten, der Fertigstellung von Neubauten und der Verbreitung von Wärmepumpen im Kesselbestand abgeglichen werden. Die Ergebnisse werden mit Bottom-up-Kontrollen, wie z. B. stichprobenartigen ASP- und Volumen-Roll-ups der wichtigsten Lieferanten, abgeglichen, um eine vertretbare Ausgangsbasis zu erhalten. Zu den wichtigsten Einflussfaktoren gehören der Zubau von Wohnflächen, die Preisspanne zwischen Strom- und Gaspreisen, Kohlenstoffreduktionsziele, saisonale Heizgradtage und Anreizbudgets. Eine multivariate Regression, die durch ARIMA-Szenarien kreuzvalidiert wird, projiziert jeden Treiber, bevor die Gesamtwerte auf den Prognosezeitraum übertragen werden. Datenlücken, wie z. B. die Anzahl der Nachrüstungen in ländlichen Gebieten, werden mit regionalen Zählungskennzahlen interpoliert und durch Kanalfeedback bestätigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Indikatoren auf Abweichungen geprüft, von zwei Analysten überprüft und bei Überschreitung der vorgegebenen Schwellenwerte durch Richtlinien oder Preisschocks erneut kontaktiert. Die Berichte werden jährlich aktualisiert, und ein Analyst führt die Arbeitsmappe kurz vor der Veröffentlichung erneut aus, damit die Kunden die neueste Ansicht erhalten.

Warum Mordors Analyse der Größe und des Anteils von Wärmepumpen in Japan Zuverlässigkeit voraussetzt

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil die Verlage unterschiedliche Produktkörbe, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören einige Studien, die kommerzielle VRF-Kaltwassersätze in Wärmepumpen einbeziehen, andere, die CO₂-"umweltfreundliche" Warmwasserbereiter nicht berücksichtigen, sowie unterschiedliche Währungsumrechnungen. Unser disziplinierter Umfang, die jährliche Aktualisierung und die Validierung aus zwei Blickwinkeln halten die Zahlen von Mordor ausgewogen und reproduzierbar.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 5,4 MRD. USD (2025) | Mordor Intelligence | |

| 13,4 MRD. USD (2024) | Globale Unternehmensberatung A | Bündelt weitere HLK-Geräte und wendet Listenpreise ohne Kanalrabatte an |

| 3,8 MRD. USD (2024) | Fachzeitschrift B | Schließt sanitäre Warmwassersysteme aus und stützt sich auf begrenzte regionale Probenahmen |

Der Vergleich zeigt, dass unsere transparente Variablenauswahl und häufige Validierung einen zuverlässigen Mittelwert schaffen, den die Käufer auf klare, wiederholbare Datensignale zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen Wärmepumpenmarkts?

Er beläuft sich im Jahr 2026 auf USD 5,69 Milliarden und ist auf dem Weg, bis 2031 USD 7,12 Milliarden zu erreichen.

Wie schnell wird die Nachfrage in Japan voraussichtlich wachsen?

Die jährliche Wachstumsrate wird für 2026–2031 auf 4,59 % prognostiziert, angetrieben durch Subventionen, CO₂-Bepreisung und industrielle Hochtemperaturanwendungen.

Welches Segment wächst am schnellsten?

Hybridquellensysteme verzeichnen das schnellste Wachstum mit einer erwarteten CAGR von 5,31 % bis 2031, da Nutzer Flexibilität beim Brennstoffwechsel suchen.

Warum gewinnen Hochkapazitäts-Wärmepumpen an Aufmerksamkeit?

Einheiten über 200 kW können Dampf über 130 °C liefern, ermöglichen die industrielle Dekarbonisierung und profitieren vom GX-Emissionshandelssystem.

Welche Hindernisse könnten die Marktakzeptanz verlangsamen?

Hohe Installationskosten, Mangel an Installationsfachkräften und komplexe Nachrüstungen in dicht besiedelten städtischen Gebieten bleiben trotz politischer Unterstützung erhebliche Hürden.

Seite zuletzt aktualisiert am: