Taille et part du marché des pompes à chaleur au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

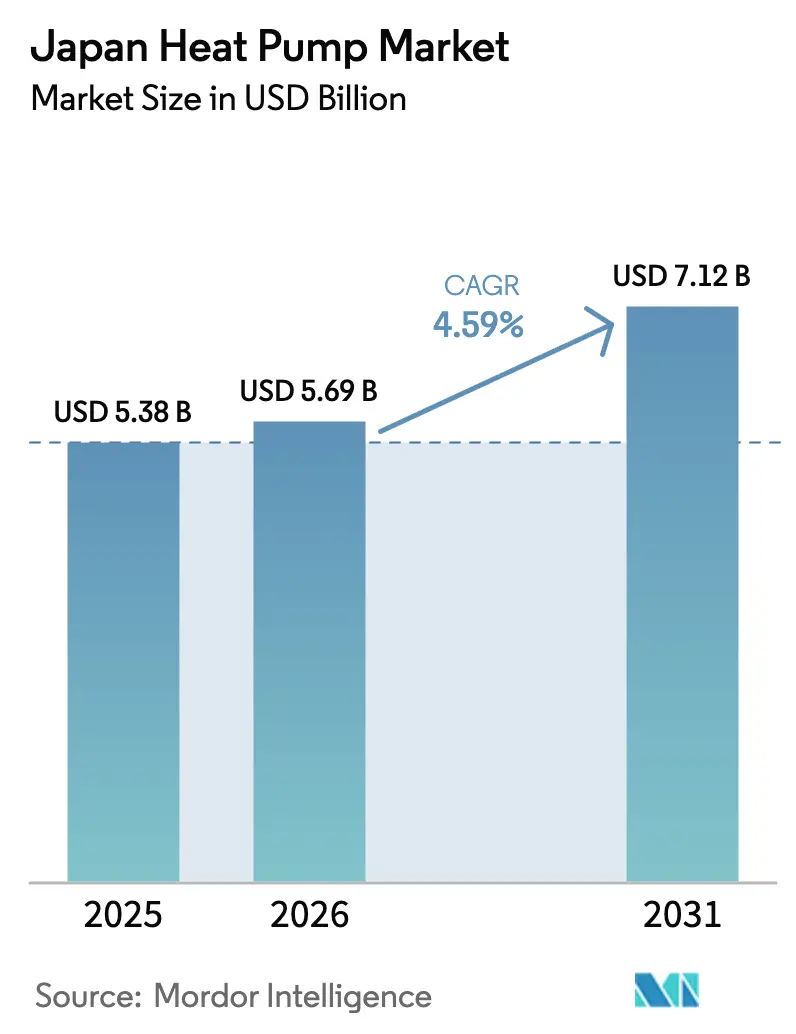

| Taille du marché de l'année de base (2025) | 5.38 Milliards de dollars |

| Taille du Marché (2026) | 5.69 Milliards de dollars |

| Taille du Marché (2031) | 7.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur au Japon par Mordor Intelligence

La taille du marché des pompes à chaleur au Japon devrait passer de 5,38 milliards USD en 2025 à 5,69 milliards USD en 2026, pour atteindre 7,12 milliards USD d'ici 2031, avec un TCAC de 4,59 % sur la période 2026-2031. Ces gains réguliers reflètent le virage du pays vers le chauffage et la climatisation électrifiés, alors que la tarification du carbone commence à s'appliquer, que les subventions s'élargissent et que les systèmes à haute efficacité au R-290 et au CO₂ entrent en production de masse. Les configurations hybrides associant brûleurs électriques et d'appoint fossiles se répandent au-delà des préfectures de la ceinture de neige à mesure que la volatilité des prix de l'électricité s'accentue, tandis que les modèles industriels à haute température homologués au-dessus de 130 °C ouvrent de nouvelles opportunités de chauffage de process. La tension concurrentielle reste élevée : les leaders nationaux Daikin, Mitsubishi Electric et Panasonic contrôlent encore environ 60 % des expéditions, mais défendent désormais leurs parts face aux onduleurs coréens et chinois à moindre coût. Les goulets d'étranglement liés à la main-d'œuvre et la complexité des installations tempèrent l'élan, mais des incitations politiques soutenues et des projets pilotes de flexibilité du réseau maintiennent des perspectives favorables à moyen terme.

Principaux enseignements du rapport

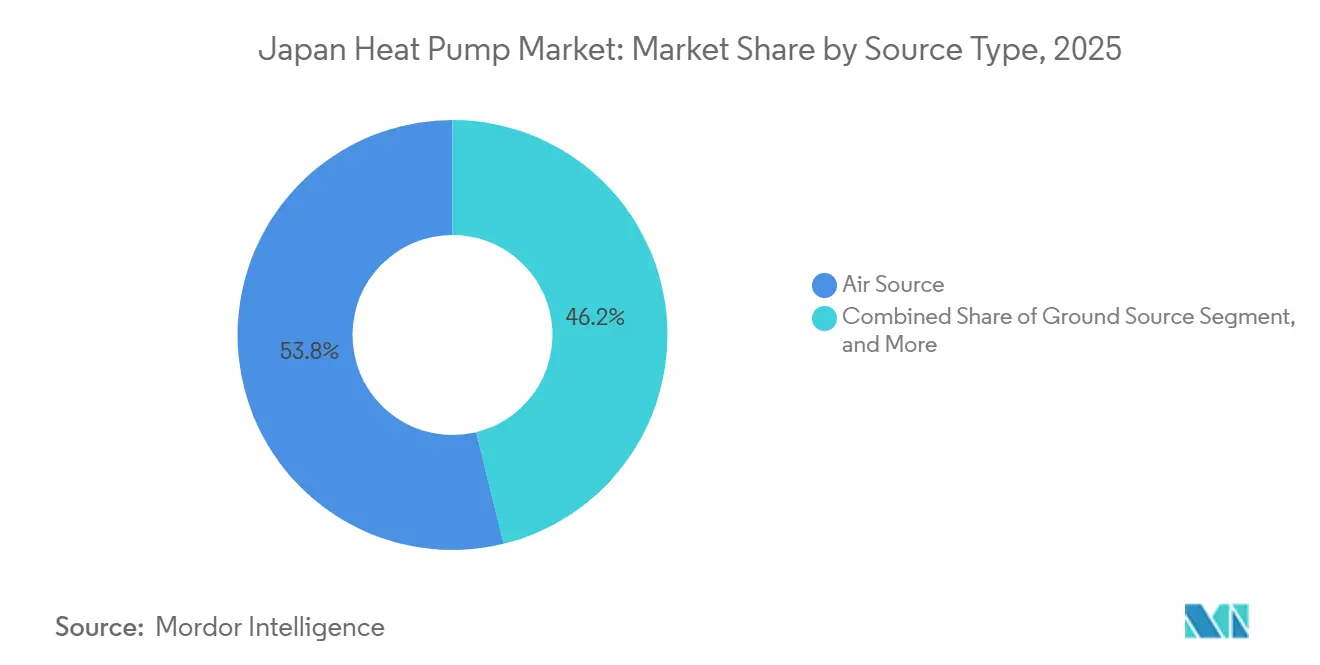

- Par type de source, la source air a dominé avec une part de revenus de 53,81 % en 2025 ; les systèmes hybrides enregistrent le TCAC projeté le plus rapide à 5,31 % jusqu'en 2031.

- Par technologie, l'air-eau a capté 48,62 % de la part de revenus en 2025, tandis que le sol-eau devrait se développer à un TCAC de 5,02 % jusqu'en 2031.

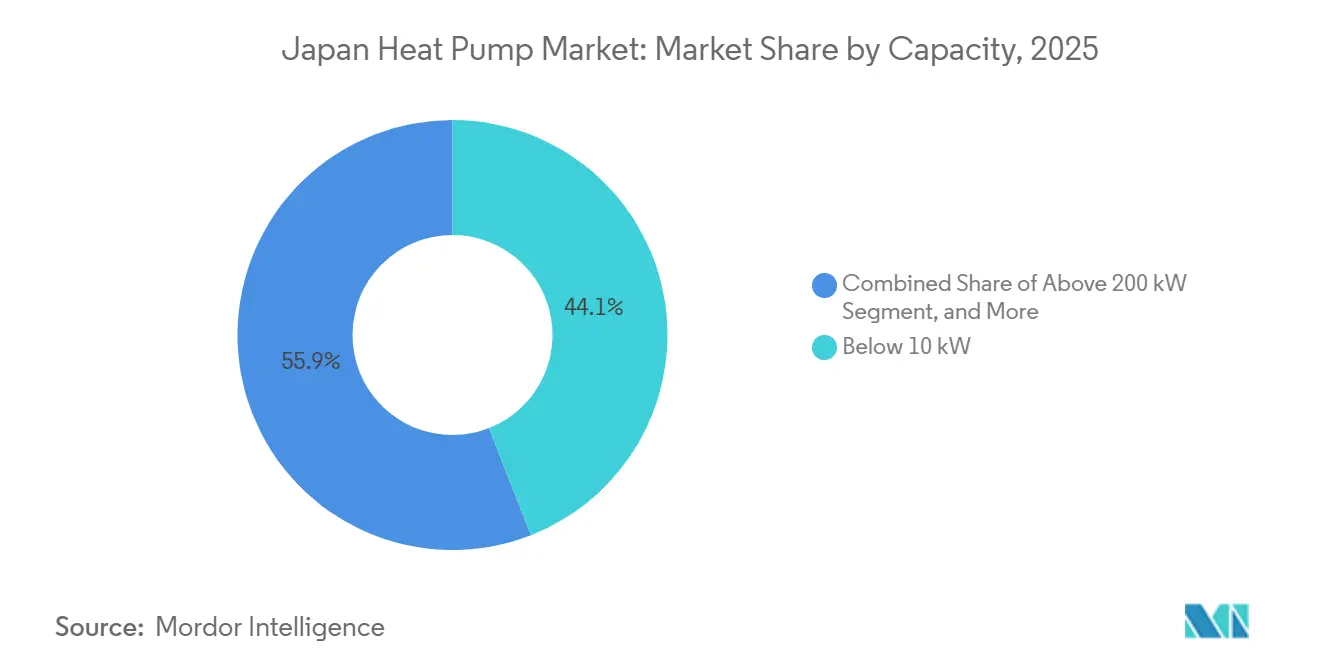

- Par capacité, les systèmes inférieurs à 10 kW détenaient 44,06 % de la part du marché des pompes à chaleur au Japon en 2025, et les installations supérieures à 200 kW devraient progresser à un TCAC de 5,13 % entre 2026 et 2031.

- Par application, l'eau chaude sanitaire et domestique représentait 48,21 % de la taille du marché des pompes à chaleur au Japon en 2025, tandis que le groupe des autres applications devrait progresser à un TCAC de 4,87 %.

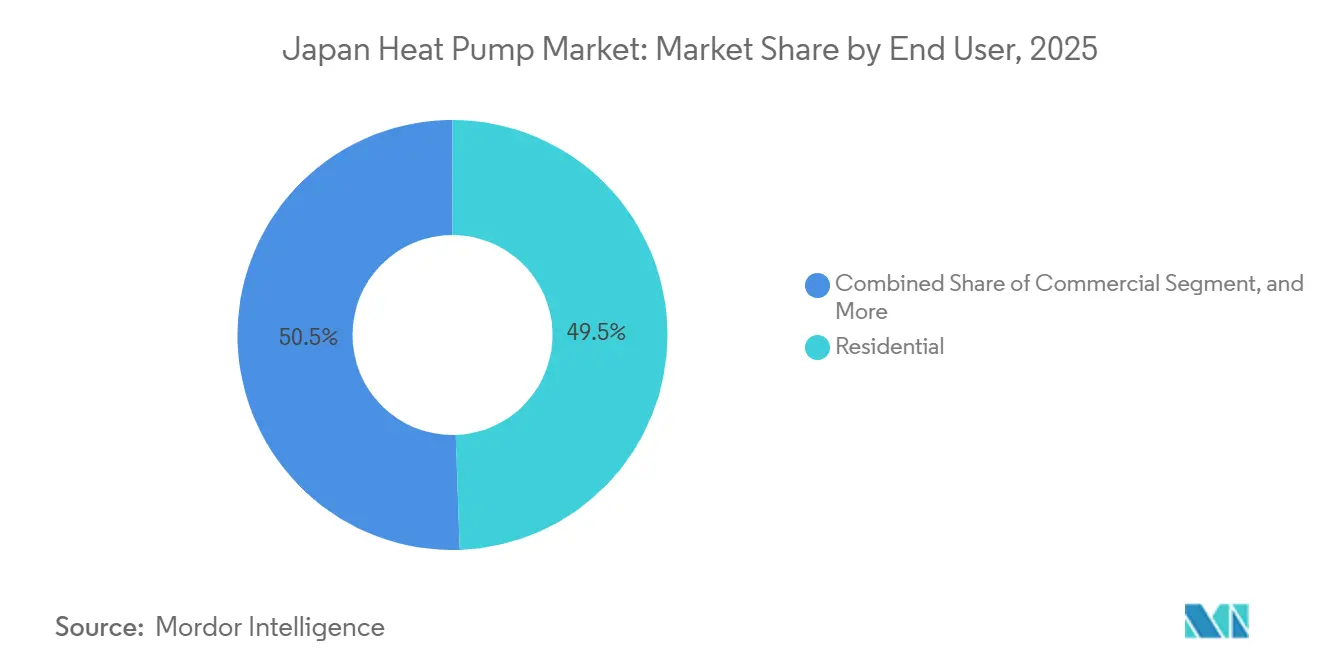

- Par utilisateur final, le résidentiel représentait 49,47 % de la part de revenus en 2025, mais l'usage industriel est en passe d'afficher le TCAC le plus élevé à 5,26 % jusqu'en 2031.

- Par type d'installation, la nouvelle installation détenait 54,12 % des revenus 2025 et la demande de rénovation devrait croître à un TCAC de 4,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mise en œuvre des politiques gouvernementales et des incitations favorisant les systèmes CVC à haute efficacité énergétique | +1.2% | National, fort en Hokkaido, Tohoku et dans le corridor Tokyo-Osaka | Moyen terme (2-4 ans) |

| Objectifs d'électrification dans le cadre de la feuille de route GX du Japon | +0.9% | National | Long terme (≥ 4 ans) |

| Décarbonation de la demande de chauffage de l'eau domestique | +0.8% | National, rénovations urbaines | Moyen terme (2-4 ans) |

| Utilisation croissante des pompes à chaleur au-delà des systèmes CVC traditionnels | +0.6% | National, adoption industrielle précoce dans le Chubu et le Kansai | Moyen terme (2-4 ans) |

| Émergence du chauffage urbain de quatrième génération | +0.4% | Projets pilotes régionaux en Hokkaido et à Tokyo | Long terme (≥ 4 ans) |

| Expansion de la récupération de chaleur fatale des centres de données | +0.3% | Clusters de Tokyo, Osaka et Fukuoka | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre des politiques gouvernementales et des incitations favorisant les systèmes CVC à haute efficacité énergétique

Les généreuses subventions 2026 couvrent jusqu'à 40 % des équipements et de la main-d'œuvre pour les ménages remplaçant leurs anciennes chaudières à fioul ou à gaz, créant une demande immédiate sur le carnet de commandes.[1]Ministère de l'Économie, du Commerce et de l'Industrie, "Feuille de route GX pour la transformation verte," METI.go.jp Les compléments locaux en Hokkaido et à Aomori réduisent les dépenses nettes des propriétaires de 1 000 à 2 000 USD supplémentaires, surmontant les inquiétudes liées aux performances lors des hivers sous zéro.[2]Gouvernement préfectoral de Hokkaido, "Programme de subvention pour les pompes à chaleur 2026," Hokkaido.lg.jp Les codes énergétiques obligatoires entrés en vigueur en avril 2025 éliminent effectivement les chaudières à faible efficacité des nouvelles constructions, orientant les achats vers des unités air-eau à entraînement par onduleur dont le prix est environ 18 % plus élevé que les modèles précédents. La tarification du carbone dans le cadre du Système d'échange de quotas d'émissions GX 2026 impose un coût fictif de 17 à 21 USD sur le CO₂ industriel, incitant les usines à se tourner vers des pompes à chaleur à haute température. L'amortissement accéléré accordé dans le cadre de la loi sur la rationalisation de l'utilisation de l'énergie améliore la rentabilité des rénovations commerciales.

Objectifs d'électrification dans le cadre de la feuille de route GX du Japon

La feuille de route assigne aux pompes à chaleur un rôle de premier plan dans le déplacement de 8 millions de kL d'équivalent pétrole d'ici 2030, liant l'adoption des appareils aux ambitions nationales de neutralité carbone. Un projet pilote de réponse à la demande à l'échelle du réseau lancé en janvier 2026 verse aux ménages jusqu'à 0,10 USD par kilowattheure pour l'effacement, atténuant les pics du soir qui mettaient autrefois à rude épreuve le réseau TEPCO.[3]Organisation pour la coordination interrégionale des opérateurs de transport, "Projet pilote de réponse à la demande 2026," OCCTO.or.jp Les gestionnaires de réseau doivent mobiliser 20 GW de capacité flexible d'ici 2030, et les grandes installations de pompes à chaleur couplées à un stockage thermique sont désormais éligibles aux paiements de capacité, améliorant les structures de revenus des projets. Les analyses de tarification en temps réel co-développées par Daikin et Hitachi réduisent les coûts d'exploitation commerciaux d'environ 13 % et illustrent le cercle vertueux entre les contrôles intelligents et les services réseau. Ensemble, ces mesures resserrent la boucle politique-technologie qui sous-tend la demande à long terme.

Décarbonation de la demande de chauffage de l'eau domestique

Le chauffage de l'eau représente plus d'un quart de l'énergie des ménages, de sorte que l'engagement d'équiper 14 millions de foyers de chaudières à pompe à chaleur d'ici 2030 revêt un poids politique considérable. Les unités CO₂ de Noritz et Nihon Itomic atteignent une température de sortie de 90 °C, répondant aux normes culturelles de bain et permettant des gains de performance en saison froide. Une subvention publique de 8 millions USD portera la production à 50 000 unités par an d'ici 2027. Tokyo Gas, historiquement attaché aux appareils à combustion, se tourne vers le marketing des pompes à chaleur hybrides avant l'instauration d'une taxe carbone de 67 USD par tonne prévue pour 2033.[4]Tokyo Gas, "Transition vers les systèmes à pompe à chaleur 2025," TokyoGas.co.jp L'expansion de Panasonic en République tchèque ajoute une échelle internationale et un centre de recherche et développement en climat froid qui alimente les gammes de produits japonaises.

Utilisation croissante des pompes à chaleur au-delà du chauffage et de la climatisation traditionnels

Le chauffage de process consomme environ 40 % de l'énergie manufacturière, et les fournisseurs livrent désormais des machines au CO₂ et au R-1234ze produisant de la vapeur à 130-150 °C.[5]Agence internationale de l'énergie, "Obstacles au déploiement des pompes à chaleur 2025," IEA.org La série ETI-W de 640 kW de Mitsubishi Heavy cible les brasseries et les usines chimiques qui abandonnent les chaudières à fioul lourd. JEXSYS démontre une récupération à 130 °C avec un COP de 3,2 à partir des gaz de fumée des aciéries, tandis que Fuji Electric prépare un prototype à deux étages à 150 °C pour un déploiement en 2027. Les modèles R-290 de Daikin atteignent 2 MW, convenant aux réseaux de quartier et aux grands campus. Un appel à projets du Fonds pour l'innovation verte de 100 millions USD soutient désormais des projets pilotes associant des pompes à chaleur à des électrolyseurs à hydrogène, réduisant la consommation d'énergie de l'électrolyse jusqu'à 10 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Difficultés d'installation et coût élevé d'installation | -0.7% | Zones urbaines denses de Tokyo et Osaka | Court terme (≤ 2 ans) |

| Pénurie de techniciens installateurs | -0.5% | Préfectures rurales avec une base de techniciens vieillissante | Moyen terme (2-4 ans) |

| Dépréciation de la valeur des certificats d'énergie renouvelable | -0.3% | Acheteurs commerciaux et industriels à l'échelle nationale | Moyen terme (2-4 ans) |

| Concurrence des modules thermoélectriques à l'état solide | -0.1% | Niches automobile et électronique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Difficultés d'installation et coût élevé d'installation

Les projets géothermiques nécessitent des forages de 50 à 100 m et des rénovations hydroniques, portant les budgets à 20 000-33 000 USD et allongeant les délais jusqu'à six semaines. Les limites de propriété étroites dans les arrondissements métropolitains imposent un forage vertical coûteux qui ajoute encore 5 300 à 8 000 USD.[6]Association japonaise de l'industrie du froid et de la climatisation, "Enquête auprès des installateurs 2025," JRAIA.or.jp Les radiateurs existants conçus pour une eau d'alimentation à 80 °C nécessitent souvent un surdimensionnement, doublant les dépenses et allongeant les temps d'arrêt. Les inquiétudes concernant l'intégrité des forages en terrain sismique conduisent 42 % des entrepreneurs à éviter complètement ces chantiers. Les règles de recul en vertu de la loi sur les normes de construction réduisent encore la faisabilité pour les petits terrains et augmentent le risque de coûts indirects.

Pénurie de techniciens installateurs

Près de 4 techniciens certifiés sur 10 ont plus de 55 ans et les apprentissages annuels sont inférieurs de 2 000 aux besoins de remplacement. Les systèmes hybrides et géothermiques requièrent des compétences pluridisciplinaires, mais seulement 1 200 stagiaires ont intégré des filières de pompes à chaleur en 2025. Les délais pour les installations résidentielles dépassent désormais huit semaines, soit le double de ceux des chaudières à gaz. Les diagnostics à distance par intelligence artificielle peuvent réduire les interventions de service, mais les kits de capteurs IoT ajoutent 330 à 530 USD aux coûts initiaux et nécessitent toujours une main-d'œuvre qualifiée pour la mise en service. Un cours obligatoire de 40 heures sur les fluides frigorigènes entrant en vigueur en avril 2027 pourrait exclure 15 à 20 % des installateurs actuels du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les systèmes hybrides assurent la flexibilité de la transition énergétique

Les unités à source air ont généré 53,81 % des revenus 2025 sur le marché des pompes à chaleur au Japon, une domination ancrée dans des coûts initiaux modestes et une facilité d'installation dans les régions côtières tempérées. Les variantes à source eau et à source sol sont restées ensemble proches de 12 %, car le forage de puits et l'accès aux masses d'eau ajoutent une complexité que de nombreux projets urbains ne peuvent absorber. Les configurations hybrides, bien que minoritaires, progressent à 5,31 % par an, les propriétaires et les gestionnaires d'immeubles appréciant la possibilité de basculer entre l'électricité et le gaz lorsque les tarifs s'envolent ou que les grands froids réduisent l'efficacité, un phénomène particulièrement visible lors des hivers rigoureux de Hokkaido. La décision de Tokyo Gas de mettre fin à la vente de chauffe-eau à gaz autonomes à partir d'avril 2026 valide et propulse ce pivot vers la résilience bi-énergie.

La production subventionnée de chauffe-eau hybrides au CO₂ homologués à 90 °C devrait porter la production annuelle à 50 000 unités d'ici 2027, répondant directement aux préférences de température de l'eau de bain qui décourageaient autrefois l'électrification totale. Les systèmes à source sol, bien que modestes, bénéficient de valeurs de COP annuelles supérieures à 4,0 et de recherches phares montrant des économies d'énergie primaire potentielles de 35 à 40 % dans les schémas de quartier de cinquième génération. Le prochain projet pilote de 200 logements de Sumitomo Forestry à Otaru illustre comment la collaboration entre municipalités, promoteurs et équipementiers peut débloquer l'économie des systèmes géothermiques même dans les régions sismiques. Collectivement, ces tendances ancrent les hybrides comme un pont pragmatique tandis que les performances des systèmes purement électriques progressent.

Par technologie : le sol-eau gagne du terrain dans le chauffage urbain

Les conceptions air-eau détenaient 48,62 % des revenus 2025 grâce à leur adéquation parfaite avec la base de radiateurs hydroniques du Japon et la large plage de modulation offerte par les entraînements à onduleur. Pourtant, les systèmes sol-eau enregistrent la croissance la plus rapide avec un TCAC de 5,02 %, alimentée par des projets pilotes municipaux montrant des COP saisonniers dépassant 4,5 et des réductions d'énergie primaire supérieures à 40 %. La boucle de 1,2 MW du village d'Ogata a démontré des économies réelles qui influencent désormais la notation des subventions, tandis que la construction de stockage saisonnier à grande échelle d'Otaru promet des preuves supplémentaires. Les modèles air-air dominent encore les volumes d'unités mais contribuent moins de revenus par installation en raison de leur nomenclature plus simple et de leur cycle de remplacement plus rapide.

L'eau-eau reste une niche mais stratégique, avec des machines à source eau de mer dans les centres de données côtiers capturant la chaleur fatale pour l'eau d'alimentation des chaudières, réduisant le CO₂ de dizaines de milliers de tonnes par an. L'installation de 3 MW de JERA à Yokohama a ouvert les yeux des directions dans le segment des services publics au sens large et a suscité un intérêt politique pour les subventions thermiques renouvelables. Pendant ce temps, la gamme hydronique modulaire de Mitsubishi Electric conçue pour la mise en cascade pourrait abaisser les obstacles techniques pour les campus multi-bâtiments, alignant la stratégie produit avec les agrégateurs de demande à l'échelle du quartier.

Par capacité : le segment supérieur à 200 kW capte le chauffage industriel de process

Les systèmes inférieurs à 10 kW représentaient 44,06 % des revenus 2025, une avance sans surprise compte tenu de la prédominance au Japon des maisons individuelles compactes qui nécessitent rarement plus de 8 kW pour le chauffage combiné des locaux et de l'eau. La tranche intermédiaire 10-50 kW alimente les petites propriétés commerciales et les immeubles d'appartements, les unités en toiture facilitant les contraintes de grue et de main-d'œuvre lors des rénovations. Les unités dépassant 200 kW, bien que de niche aujourd'hui, enregistrent la croissance la plus rapide à 5,13 % alors que les brasseries, les laiteries et les aciéries substituent les chaudières à fort PRG par des pompes à chaleur au CO₂ ou au R-1234ze atteignant 130-150 °C.

La plateforme 640 kW de Mitsubishi Heavy et la démonstration COP 3,2 de JEXSYS montrent une dynamique croissante autour des déploiements à l'échelle du mégawatt qui s'articulent avec la tarification carbone GX. Les contrats signés pour des projets multi-mégawatts suggèrent que la taille du marché des pompes à chaleur au Japon pour cette classe de capacité continuera de s'élargir au-delà de 2031 à mesure que les échéances de décarbonation des entreprises approchent. Les fournisseurs ciblant le chauffage de process au-dessus de 100 °C bénéficient ainsi d'une fenêtre de premier entrant avant que les concurrents mondiaux n'alignent leurs offres.

Par application : les autres usages progressent grâce à la décarbonation industrielle

L'eau chaude sanitaire et domestique a conservé 48,21 % des revenus du marché 2025, soutenue par l'objectif d'installation dans 14 millions de foyers et des codes de construction plus stricts qui imposent effectivement les pompes à chaleur dans les nouvelles constructions. Le chauffage et la climatisation des locaux combinés représentaient environ 38 %, les préfectures à climat froid bénéficiant de subventions superposées qui réduisent les coûts nets des propriétaires. Le groupe des autres applications — process industriel, réseaux de quartier et séchage agricole — enregistre la progression la plus régulière à un TCAC de 4,87 % grâce aux équipements CO₂ à haute température et aux rénovations industrielles soumises à la tarification carbone.

Le lancement du GX en avril 2026 pousse les usines émettant plus de 25 000 t de CO₂ à évaluer la vapeur électrifiée, une dynamique qui stimule à la fois les commandes d'équipements et la demande de services d'ingénierie. Les usages agricoles, bien que modestes, gagnent en visibilité alors que les exploitants de serres font état d'économies de carburant de 30 à 40 % par rapport aux brûleurs à kérosène et sont éligibles aux subventions pour l'agriculture intelligente. Les systèmes à débit de fluide frigorigène variable (VRF) qui alternent entre refroidissement et chauffage dans les bureaux alimentent également la croissance, d'autant plus que le fluide frigorigène R-32 s'aligne sur le calendrier d'élimination progressive de la loi sur les fluorocarbures.

Par utilisateur final : le segment industriel mène la croissance dans un contexte de tarification carbone

Le résidentiel représentait 49,47 % des revenus 2025 grâce à 380 millions USD de subventions nationales et aux codes d'efficacité obligatoires pour les nouvelles constructions. Les bâtiments commerciaux — bureaux, hôtels et hôpitaux — ont contribué à environ un tiers, portés par la pression des locataires pour obtenir les certifications CASBEE et LEED et pour se couvrir contre la volatilité tarifaire grâce au stockage thermique. Le segment industriel croît le plus rapidement à 5,26 % alors que les coûts carbone se font sentir, la moitié des usines interrogées citant l'évitement fiscal comme principal moteur d'adoption.

Les premières commandes d'unités à haute température de Mitsubishi Heavy dans le secteur alimentaire montrent à quelle vitesse le chauffage de process peut basculer une fois que l'économie du projet dépasse les taux de rendement internes. Les acheteurs commerciaux spécifient de plus en plus des pompes à chaleur couplées à des réservoirs de stockage pour arbitrer les tarifs horaires et participer aux programmes de réponse à la demande. Pendant ce temps, les ménages en climat froid adoptent des modèles maintenant des COP supérieurs à 2,5 à -20 °C, un jalon de performance qui neutralise le scepticisme antérieur concernant le confort hivernal.

Par installation : la rénovation prend de l'élan à mesure que le parc immobilier vieillit

La nouvelle construction commande encore 54,12 % des revenus 2025, reflétant l'adoption réglementaire dans les tours d'appartements et de bureaux métropolitaines. Pourtant, les installations de rénovation progressent à un TCAC de 4,86 % car les deux tiers du parc immobilier japonais de 68 millions de bâtiments sont antérieurs aux codes énergétiques modernes. La subvention pour la rénovation du logement 2026 rembourse jusqu'à un tiers des coûts des pompes à chaleur, rendant le remplacement plus abordable même lorsque les radiateurs existants nécessitent des mises à niveau.

Les délais d'approvisionnement pour les composants de rénovation restent plus longs, car les entrepreneurs doivent inspecter la tuyauterie et coordonner plusieurs corps de métier. La poussée de recherche et développement de Panasonic axée sur la rénovation vise à fournir des températures de sortie plus élevées sans dégrader le COP, une nécessité pour les boucles de radiateurs à haute température plus anciennes. Les rénovations en climat froid bénéficient de compléments préfectoraux supplémentaires, épuisant les plafonds budgétaires locaux mais accélérant le retrait des chaudières à kérosène. Les installateurs signalent toutefois que la coordination multi-corps de métier maintient les délais de chantier et les coûts indirects plus élevés que pour les projets en construction neuve.

Analyse géographique

Hokkaido et Tohoku, confrontés à des hivers inférieurs à 15 °C, bénéficient de subventions superposées qui ramènent l'investissement des propriétaires à environ 5 300-8 000 USD, permettant des taux d'adoption par habitant bien supérieurs à la moyenne nationale. Hokkaido à lui seul a absorbé 18 % des expéditions résidentielles en 2025 malgré seulement 4 % de la population, prouvant l'effet catalytique de fortes incitations locales. Le réseau géothermique de quartier de 1,2 MW d'Akita à proximité démontre des économies d'énergie primaire de 42 %, inspirant les municipalités voisines à explorer des boucles similaires.

Le Grand Tokyo, Osaka et Nagoya accueillent 52 % des installations de pompes à chaleur commerciales, les propriétaires cherchant à obtenir des certifications vertes et les locataires exigeant des couvertures tarifaires. L'unité de 3 MW à eau de mer de JERA dans la zone des centres de données de Yokohama met en lumière les perspectives côtières où la chaleur fatale rencontre un foncier urbain paradoxalement rare. Les futurs centres de données prévus en Hokkaido achemineront la chaleur récupérée vers les logements neufs, un modèle qui aligne la croissance des infrastructures numériques avec la décarbonation des quartiers.

Les ceintures industrielles du Chubu et du Kansai accélèrent les installations industrielles après que les taxes carbone d'avril 2026 ont imposé de réelles pénalités sur la vapeur fossile. À l'inverse, le Kyushu rural et Shikoku sont à la traîne, reflétant des revenus plus faibles et une base d'installateurs plus mince — la densité de techniciens est inférieure de 40 à 50 % à la moyenne nationale, un écart qui prolonge les délais et atténue l'impact des subventions. En l'absence de renforcement des effectifs, les écarts d'adoption entre les corridors urbains et les préfectures rurales pourraient se creuser sur l'horizon de prévision.

Paysage concurrentiel

Daikin, Mitsubishi Electric et Panasonic ont expédié ensemble environ 60 % des unités en 2025, mais la baisse des prix des composants permet à LG, Haier et PHNIX de pratiquer des prix inférieurs de 15 à 20 %, comprimant les marges dans les gammes d'entrée de gamme. Les défenses stratégiques s'articulent autour de l'intégration verticale et de l'innovation en matière de fluides frigorigènes : la coentreprise de compresseurs R-290 de Daikin avec Copeland protège l'approvisionnement avant l'élimination progressive des gaz fluorés par l'UE. Le rachat de Paloma Rheem par Fujitsu General sécurise un réseau de 1 200 entrepreneurs qui compte plus que jamais alors que la rareté des installateurs façonne la vélocité des ventes.

Le chauffage industriel de process au-dessus de 100 °C reste un espace vierge, et les acteurs locaux s'empressent de verrouiller les premiers sites de référence avant que les spécialistes européens n'arrivent avec la technologie des turbocompresseurs. Le chauffage urbain tente également les services publics en quête de crédits de capacité non fossile, mais nécessite une orchestration multi-parties prenantes que seuls quelques conglomérats peuvent financer. Les diagnostics pilotés par l'intelligence artificielle ont émergé comme un facteur de différenciation en 2025, les projets pilotes Daikin-Hitachi réduisant les coûts d'exploitation à deux chiffres et ouvrant des rentes de revenus de services.

Les contraintes réglementaires favorisent l'échelle : le mandat de manipulation des fluides frigorigènes d'avril 2027 avantage sur le terrain les entreprises capables de former des centaines d'installateurs et d'absorber les frais de conformité. Pendant ce temps, le fournisseur automobile AISIN adapte le savoir-faire en gestion thermique des véhicules électriques pour les systèmes CVC de bâtiments, signalant que des entrants périphériques pourraient contester des parts à moyen terme. Dans l'ensemble, le marché des pompes à chaleur au Japon présente une concentration modérée mais un potentiel de rotation croissant à mesure que les dynamiques politiques, technologiques et de main-d'œuvre évoluent.

Leaders du secteur des pompes à chaleur au Japon

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Panasonic Corporation

Carrier Global Corporation

Fujitsu General Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mitsubishi Electric a lancé la gamme hydronique modulaire ecodan Pro, 50-200 kW, destinée aux campus multi-bâtiments.

- Mars 2026 : Mitsubishi Electric a introduit la série VRF City Multi R32 qui respecte le calendrier révisé d'élimination progressive de la loi sur les fluorocarbures.

- Janvier 2026 : Daikin et Copeland ont formé une coentreprise pour produire en masse des compresseurs R-290 en Europe et aux États-Unis, avec un déploiement au Japon prévu pour fin 2026.

- Janvier 2026 : OCCTO a lancé un projet pilote de réponse à la demande rémunérant les propriétaires résidentiels de pompes à chaleur jusqu'à 0,10 USD par kilowattheure pour l'effacement en soirée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nos analystes définissent le marché japonais des pompes à chaleur comme le chiffre d'affaires généré par les systèmes électriques à air, à eau et au sol qui transfèrent l'énergie thermique pour le chauffage, la climatisation ou la production d'eau chaude dans les bâtiments résidentiels, commerciaux, industriels et institutionnels à l'échelle nationale. Les équipements couverts comprennent les unités monoblocs et split, les monoblocs, les hybrides et les variantes à évacuation d'air livrées chargées en usine ou entièrement assemblées.

Sont exclus du champ d'application les systèmes dont la fonction principale est la réfrigération, le chauffage, la ventilation et la climatisation à absorption ou à dessiccation, ainsi que les réseaux à l'échelle du quartier sans pompe à chaleur intégrée.

Aperçu de la segmentation

- Par type de source

- Source air

- Source eau

- Source sol

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Supérieur à 200 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de process

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite mené des entretiens structurés et de brèves enquêtes auprès d'installateurs, de chefs de produits OEM, de responsables des subventions des services publics et d'ingénieurs des sociétés de logement dans les régions de Kanto, Kansai et Hokkaido. Leurs observations ont permis d'affiner les profils de charge, les cycles de remplacement et les taux d'utilisation des subventions que les analystes de Mordor ont introduits dans notre modèle.

Recherche documentaire

Au cours de nos travaux documentaires, nous avons tiré des volumes d'expédition de l'Association japonaise de l'industrie de la réfrigération et de la climatisation, des tendances tarifaires de l'Agence des ressources naturelles et de l'énergie, des codes d'importation de Volza, des textes sur la politique à faible émission de carbone du METI et du nombre de brevets de Questel pour cartographier la base installée et l'évolution des prix. Les tableaux de bord de l'AIE sur les pompes à chaleur, les données sur les logements du Bureau de la statistique et les documents déposés par les entreprises qui révèlent les revenus des segments et l'évolution du prix de vente conseillé (ASP) ont fourni un contexte plus large.

Les rapports annuels, les déclarations en bourse, les communiqués de presse et les revues spécialisées réputées ont permis d'évaluer la progression de l'efficacité, tandis que D&B Hoovers a fourni les revenus du Japon au niveau des vendeurs. Les sources susmentionnées ne sont données qu'à titre d'exemple ; de nombreux autres points de vente ont contribué à la collecte et à la validation des données, ainsi qu'à la vérification des hypothèses.

Dimensionnement du marché et prévisions

La modélisation commence par une reconstruction descendante qui aligne les données d'expédition JRAIA avec les ratios de remplacement, les nouvelles constructions et la pénétration des pompes à chaleur dans le parc de chaudières. Les résultats sont équilibrés par des vérifications ascendantes telles que l'échantillonnage des ASP × des volumes des principaux fournisseurs, ce qui nous permet de disposer d'une base de référence défendable. Les principaux facteurs sont les ajouts de surfaces résidentielles, les écarts de prix entre l'électricité et le gaz, les objectifs de réduction des émissions de carbone, les degrés-jours de chauffage saisonniers et les budgets d'incitation. La régression multivariée, validée par des scénarios ARIMA, projette chaque facteur avant que les totaux ne soient reportés sur la période de prévision. Les données manquantes, telles que le nombre de rénovations dans les zones rurales, sont interpolées à l'aide de ratios de recensement régionaux et confirmées par le retour d'information des canaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants, à un examen par un analyste à deux niveaux et à des déclencheurs de recontact lorsque les chocs politiques ou tarifaires dépassent des seuils prédéfinis. Les rapports sont actualisés chaque année et un analyste réexécute le cahier de travail juste avant la publication afin que les clients reçoivent la vue la plus récente.

Pourquoi Mordor's Japan Heat Pump Size & Share Analysis Baseline Commands Reliability (Analyse de la taille et de la part des pompes à chaleur au Japon) ?

Les valeurs de marché publiées diffèrent souvent parce que les éditeurs choisissent des paniers de produits, des bases de prix et des cadences d'actualisation différents.

Parmi les principaux facteurs d'écart, citons certaines études qui intègrent les refroidisseurs VRF commerciaux dans les pompes à chaleur, d'autres qui omettent les chauffe-eau "Eco-Cute" au CO₂, ainsi que des conversions de devises différentes. Notre champ d'application rigoureux, notre mise à jour annuelle et notre validation sous deux angles permettent aux chiffres de Mordor d'être équilibrés et reproductibles.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 5,4 MILLIARDS D'USD (2025) | Renseignements sur le Mordor | |

| 13,4 MILLIARDS D'USD (2024) | Conseil mondial A | Regroupement de dispositifs CVC plus larges et application des prix de liste sans remises de canal |

| 3,8 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Journal professionnel B | Exclut les systèmes d'eau chaude sanitaire et repose sur un échantillonnage régional limité. |

La comparaison montre que notre sélection transparente des variables et notre validation fréquente créent un point médian fiable que les acheteurs peuvent rattacher à des signaux de données clairs et répétables.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des pompes à chaleur au Japon ?

Il s'établit à 5,69 milliards USD en 2026, en bonne voie pour atteindre 7,12 milliards USD d'ici 2031.

À quelle vitesse la demande devrait-elle croître au Japon ?

Le taux de croissance annuel composé est projeté à 4,59 % pour 2026-2031, porté par les subventions, la tarification carbone et l'usage industriel à haute température.

Quel segment se développe le plus rapidement ?

Les systèmes hybrides à source air affichent la croissance la plus rapide, avec un TCAC de 5,31 % attendu jusqu'en 2031, les utilisateurs recherchant la flexibilité de la transition énergétique.

Pourquoi les pompes à chaleur à haute capacité attirent-elles l'attention ?

Les unités supérieures à 200 kW peuvent produire de la vapeur à plus de 130 °C, permettant la décarbonation industrielle et bénéficiant du Système d'échange de quotas d'émissions GX.

Quels obstacles pourraient ralentir l'adoption du marché ?

Les coûts d'installation élevés, la pénurie d'installateurs et la complexité des rénovations dans les zones urbaines denses restent des obstacles importants malgré le soutien des politiques publiques.

Dernière mise à jour de la page le: