Tamanho e Participação do Mercado de Adoçantes Alimentares do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.25% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Alimentares do Japão pela Mordor Intelligence

O tamanho do mercado de adoçantes alimentares do Japão em 2026 é estimado em USD 8,36 bilhões, crescendo a partir do valor de 2025 de USD 8,10 bilhões, com projeções para 2031 indicando USD 9,81 bilhões, crescendo a uma CAGR de 3,25% no período 2026-2031. Este crescimento reflete o envelhecimento demográfico, a crescente prevalência do diabetes e a rigorosa supervisão regulatória que, em conjunto, reformulam o comportamento de consumidores e fabricantes. A sacarose permanece a maior categoria de produto, porém a pressão por reformulação está direcionando as marcas de bebidas, laticínios e sobremesas para alternativas de alta intensidade e à base de plantas. Os fabricantes dependem de capacidades internas de pesquisa e desenvolvimento para melhorar os rendimentos de extração e os perfis de sabor, enquanto aprovações rigorosas de aditivos sustentam barreiras de entrada que favorecem os players já estabelecidos. Os processadores voltados para exportação também adotam tecnologias enzimáticas e de fermentação avançadas para atender às normas de rotulagem estrangeiras, reforçando o papel do Japão como inovador de ingredientes premium. O mercado de adoçantes alimentares do Japão continua a equilibrar a competitividade de custos com a diferenciação orientada à saúde, conferindo às soluções naturais uma vantagem mensurável.

Principais Conclusões do Relatório

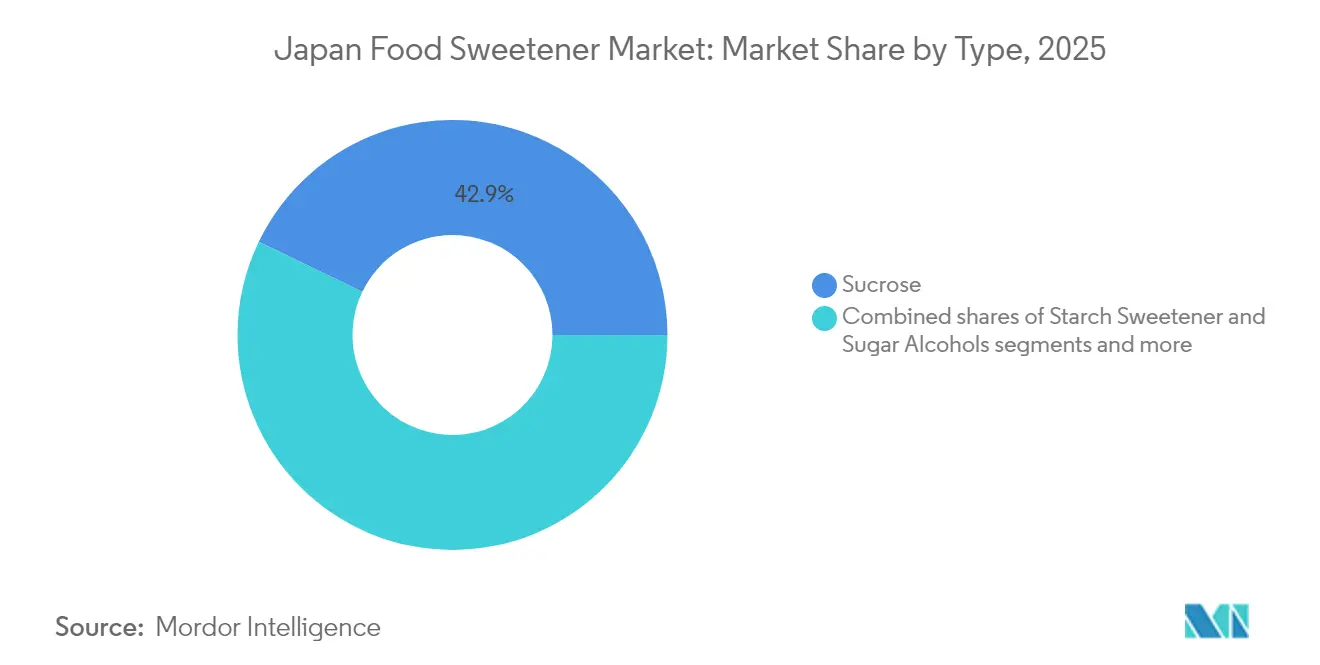

- Por tipo de produto, a sacarose liderou com 42,86% da participação do mercado de adoçantes alimentares do Japão em 2025; os adoçantes de alta intensidade têm projeção de registrar a CAGR mais rápida de 5,22% até 2031.

- Por fonte, os adoçantes artificiais responderam por uma participação de 42,31% do tamanho do mercado de adoçantes alimentares do Japão em 2025, enquanto as alternativas à base de plantas devem se expandir a uma CAGR de 4,44% até 2031.

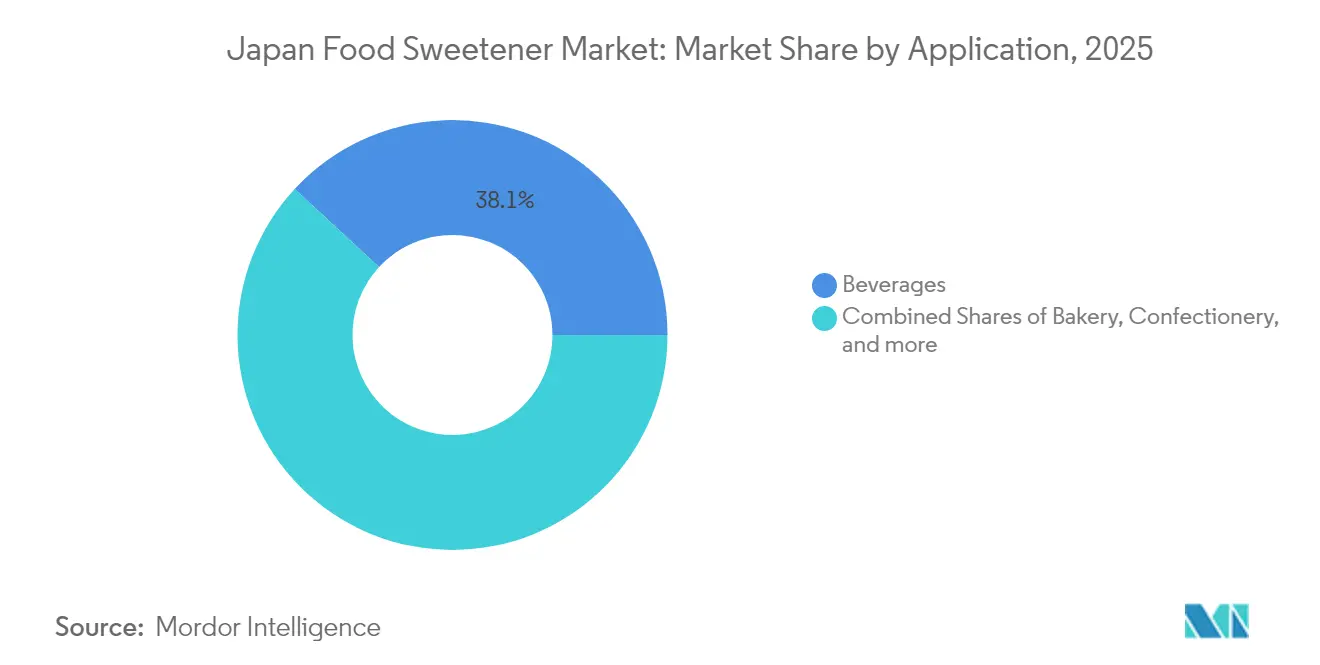

- Por aplicação, as bebidas detinham 38,12% do mercado de adoçantes alimentares do Japão em 2025; laticínios e sobremesas avançam a uma CAGR de 4,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adoçantes Alimentares do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Adoçantes de Baixa Caloria | +1.2% | Nacional, concentrado em centros urbanos | Médio prazo (2 a 4 anos) |

| Expansão da fabricação de alimentos processados e bebidas | +0.8% | Nacional, com polos industriais em Kanto e Kansai | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Formulações de Rótulo Limpo | +0.7% | Nacional, liderada por canais de varejo premium | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Extração e Processamento | +0.5% | Nacional, centrado em instalações de pesquisa e desenvolvimento | Longo prazo (≥ 4 anos) |

| Forte apoio regulatório ao uso de Adoçantes Naturais | +0.3% | Estrutura regulatória nacional | Curto prazo (≤ 2 anos) |

| Crescimento do mercado impulsionado por importações de adoçantes especiais e derivados de fermentação. | +0.5% | Nacional, com alcance global crescente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Adoçantes de Baixa Caloria

Com o envelhecimento da população japonesa e a crescente conscientização sobre saúde, a demanda por adoçantes de baixa caloria está aumentando rapidamente. A iniciativa Health Japan 21 do Instituto Nacional de Saúde e Nutrição busca reduzir as taxas de obesidade entre homens de 20 a 60 anos de 31,2% para 28% até 2025, impulsionando a adoção de substitutos do açúcar[1]Fonte: Instituto Nacional de Saúde e Nutrição, "Projeto de Análise e Avaliação do Health Japan 21", nibn.go.jp. Pesquisas com consumidores indicam que 73% dos adultos japoneses preferem atualmente produtos zero açúcar ou com baixo teor de açúcar. Essa preferência se estende além das bebidas para a confeitaria, onde os principais varejistas relataram um crescimento notável de 209% nos produtos zero açúcar, enquanto as opções tradicionais com açúcar diminuíram 9%. A geração Z do Japão está abraçando particularmente essa tendência, com pesquisas do SHIBUYA109 lab demonstrando forte preferência por sobremesas "sem culpa" feitas com adoçantes naturais. Além disso, o apoio regulatório do sistema Alimentos para Uso Específico de Saúde (FOSHU) valida o uso de adoçantes de baixa caloria em categorias de alimentos funcionais.

Expansão da Fabricação de Alimentos Processados e Bebidas

O mercado de alimentos processados do Japão está experimentando um crescimento significativo, impulsionando a demanda crescente por uma ampla gama de soluções de adoçamento, à medida que os fabricantes adaptam seus produtos para se alinhar com as preferências dos consumidores em transformação. O segmento de chás prontos para beber (RTD) serve como um exemplo proeminente dessa tendência, com a ênfase na conveniência incentivando a incorporação de adoçantes em novas categorias de produtos. De acordo com a pesquisa de consumidores de 2024 da Cross Marketing, os formatos de embalagem em garrafas de tereftalato de polietileno (PET) são a opção de embalagem mais preferida devido às suas características de "fácil de beber" e à possibilidade de reselar, o que favorece as formulações pré-adoçadas em detrimento do açúcar adicionado pelo consumidor. Os investimentos substanciais de grandes processadores de alimentos, como o plano de negócios "Value UpX" da Nisshin OilliO, que se estende até o ano fiscal de 2028 (AF2028), ressaltam os esforços contínuos de expansão de capacidade. Este crescimento beneficia particularmente os adoçantes de alta intensidade, que oferecem eficiências de custo na produção em larga escala, mantendo a consistência do sabor em uma variedade de aplicações. Além disso, o papel estratégico do Japão como polo regional de exportação de alimentos processados fortalece ainda mais essa tendência, pois os fabricantes buscam soluções de adoçamento que atendam tanto às preferências dos consumidores domésticos quanto às normas regulatórias internacionais.

Demanda Crescente por Formulações de Rótulo Limpo

No Japão, a crescente preferência por produtos de rótulo limpo está transformando o mercado de adoçantes, impulsionada pelo ceticismo crescente em relação aos aditivos artificiais. Para lidar com essa mudança, a Agência de Assuntos do Consumidor do Japão proibiu o uso dos termos "artificial" e "sintético" nos rótulos dos alimentos. Esta mudança regulatória beneficia significativamente os adoçantes à base de plantas, com a estévia e o fruto-do-monge ganhando popularidade nos segmentos de produtos premium. O movimento de rótulo limpo se estende além das preferências individuais, influenciando também as aquisições institucionais. A iniciativa Health Japan 21 visa aumentar o número de empresas registradas que oferecem produtos com baixo teor de sal e de gordura de 14 em 2012 para 100 até 2025, de acordo com o Instituto Nacional de Saúde e Nutrição. Os fabricantes estão adotando tecnologias de fermentação de precisão para escalar a produção de adoçantes "naturais". Por exemplo, a Tate & Lyle estabeleceu uma parceria com a Manus Bio para produzir estévia Reb M por meio de bioconversão, garantindo conformidade com os padrões de rótulo limpo. Essa tendência é particularmente evidente no setor de confeitaria, onde os consumidores preocupados com a saúde estão impulsionando a reformulação de produtos tradicionais com alto teor de açúcar, buscando equilibrar o prazer com escolhas mais saudáveis.

Forte Apoio Regulatório ao Uso de Adoçantes Naturais

O Japão está aprimorando seu arcabouço regulatório para promover a adoção de adoçantes naturais. O Ministério da Saúde, Trabalho e Bem-Estar (MHLW) implementou um sistema de lista positiva para aditivos alimentares, simplificando o processo de aprovação de adoçantes naturais enquanto mantém rigorosos padrões de segurança. Este sistema pré-aprova aditivos específicos, reduzindo assim o tempo e a complexidade necessários para a aprovação, o que é particularmente benéfico para os fabricantes que buscam introduzir produtos inovadores no mercado. Além disso, o sistema de Alimentos com Alegações Funcionais (FFC), que foi concebido para facilitar a comercialização de produtos alimentares funcionais, apoia essa iniciativa ao permitir que adoçantes naturais elegíveis completem o processo de notificação em um prazo de 5,5 a 9,5 meses. Isso representa uma melhoria significativa em comparação com o prazo de aprovação tradicional para aditivos alimentares. O sistema FFC oferece uma abordagem estruturada e transparente para que os fabricantes validem cientificamente e comuniquem os benefícios funcionais de seus produtos, fomentando assim a inovação e estimulando a concorrência no mercado de adoçantes naturais. Os esforços do Japão para alinhar seu arcabouço regulatório com os padrões internacionais são evidentes por meio de sua participação ativa em iniciativas globais de desenvolvimento de padrões. Esse compromisso foi destacado na exposição e conferência da Exposição Internacional de Ingredientes Alimentares e Aditivos/Alimentos Saudáveis do Japão (IFIA/HFE JAPAN) 2024, que colocou forte ênfase nas diretrizes de Alimentos com Alegações Funcionais [2]Fonte: ifia/HFE JAPAN, "Relatório do Show ifia/HFE JAPAN 2024", ifiajapan.com. O ambiente regulatório no Japão é particularmente vantajoso para os produtos à base de estévia, com a Associação Japonesa de Estévia desempenhando um papel fundamental no desenvolvimento de padrões do setor e na oferta de orientações claras aos fabricantes. Em contraste, as alternativas sintéticas enfrentam processos de aprovação mais complexos e demorados, impondo desafios significativos aos fornecedores sintéticos e fortalecendo ainda mais a posição competitiva dos fornecedores de adoçantes naturais no mercado japonês cada vez mais orientado para a saúde.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regras rigorosas de aprovação de aditivos e rotulagem | -0.9% | Estrutura regulatória nacional | Longo prazo (≥ 4 anos) |

| Ceticismo dos consumidores quanto à segurança dos adoçantes artificiais | -0.6% | Nacional, amplificado pelas mídias sociais | Médio prazo (2 a 4 anos) |

| Preferência crescente pela redução de calorias | -0.4% | Nacional, concentrado em segmentos preocupados com saúde | Curto prazo (≤ 2 anos) |

| Aumento do diabetes tipo 2 associado ao alto consumo de açúcar | -0.3% | Nacional, com variações regionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Rigorosas de Aprovação de Aditivos e Rotulagem

As rigorosas regulamentações sobre aditivos alimentares do Japão criam desafios substanciais para os fabricantes de adoçantes, prolongando os prazos de desenvolvimento de produtos e complicando a entrada no mercado. O Ministério da Saúde, Trabalho e Bem-Estar aplica um sistema de lista positiva que exige extensa documentação de segurança, frequentemente resultando em processos de aprovação de vários anos para adoçantes novos, particularmente as alternativas sintéticas. Questões regulatórias recentes ressaltam a abordagem cautelosa das autoridades japonesas. Por exemplo, em fevereiro de 2025, a Agência de Assuntos do Consumidor abordou preocupações sobre o corante Vermelho Nº 3, declarando "ausência de dados" sobre riscos à saúde, apesar dos avisos da FDA. A Comissão de Segurança Alimentar exige estudos toxicológicos abrangentes para avaliações de risco, um processo que pode levar de 3 a 5 anos e custar milhões de dólares. Essas barreiras regulatórias são especialmente desafiadoras para os fornecedores internacionais de adoçantes que pretendem entrar no mercado japonês. Eles devem navegar por requisitos complexos de documentação enquanto competem com players domésticos estabelecidos que já possuem aprovação regulatória. Além disso, essas regulamentações rigorosas podem atrasar as reformulações de produtos. Os fabricantes devem obter aprovação regulatória para novas combinações de adoçantes, limitando sua capacidade de se adaptar rapidamente às tendências de consumo em evolução.

Ceticismo dos Consumidores quanto à Segurança dos Adoçantes Artificiais

A desconfiança dos consumidores em relação aos adoçantes artificiais está crescendo, impulsionada por preocupações com a segurança amplificadas pelas mídias sociais e grupos de defesa, o que está limitando o crescimento do mercado. Uma petição de fevereiro de 2025 para banir o aspartame na Europa, citando a classificação da IARC de que ele é possivelmente carcinogênico,

evidencia como os debates globais sobre segurança influenciam as percepções dos consumidores japoneses, mesmo quando os reguladores domésticos aprovam o produto. O ativismo de organizações como a União de Consumidores do Japão, que se opõe a alimentos editados por genoma e aditivos artificiais, intensifica ainda mais o ceticismo em relação aos adoçantes sintéticos. Incidentes como as preocupações de segurança de julho de 2024 sobre o eritritol em bebidas para perda de peso minaram ainda mais a confiança dos consumidores nos adoçantes artificiais. Esse ceticismo é particularmente evidente no segmento de adoçantes de alta intensidade, onde produtos como aspartame e sucralose enfrentam resistência crescente apesar de suas vantagens no processamento de alimentos. Consequentemente, os fabricantes estão investindo fortemente em educação do consumidor e rotulagem transparente, ao mesmo tempo em que redirecionam os esforços de desenvolvimento de produtos para alternativas naturais. Essas opções naturais, embora com preços premium, oferecem escalabilidade limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Sacarose Enfrenta Desafio dos Adoçantes de Alta Intensidade

Em 2025, a sacarose tradicional detém uma participação significativa de 42,86% do mercado, destacando as fortes tradições de confeitaria do Japão e o papel indispensável das propriedades funcionais do açúcar. Ao mesmo tempo, os adoçantes de alta intensidade estão experimentando rápido crescimento, com uma CAGR projetada de 5,22% até 2031, impulsionada por reformulações de bebidas e apoio regulatório às alternativas de baixa caloria. Os adoçantes de amido e álcoois de açúcar mantêm uma posição equilibrada. O sorbitol, em particular, está ganhando proeminência no mercado alimentar do Japão, atualmente avaliado em USD 0,22 bilhão e com expectativa de atingir USD 0,29 bilhão até 2031, refletindo uma CAGR de 4,71%. Além de seus usos alimentares tradicionais, o sorbitol está se consolidando em aplicações farmacêuticas e cosméticas. Este mercado em evolução ressalta a estrutura dual do Japão: as aplicações tradicionais continuam a impulsionar a demanda por sacarose, enquanto os consumidores preocupados com a saúde estão alimentando o crescimento dos adoçantes de alta intensidade.

Dentro do segmento de adoçantes de alta intensidade, a estévia lidera como a opção natural preferida, enquanto a sucralose domina entre as alternativas sintéticas. A JK Sucralose Inc. se destaca por sua conformidade com os padrões japoneses e forte presença global. O neotame e o Ace-K atendem a mercados especializados, onde sua doçura intensa justifica os preços premium, particularmente em formulações farmacêuticas destinadas a mascarar a amargura. A Comissão de Segurança Alimentar do Japão influencia significativamente o desenvolvimento de produtos, priorizando adoçantes de alta intensidade naturais com processos de aprovação mais rápidos em detrimento das opções sintéticas. Este ambiente regulatório oferece uma vantagem competitiva aos fornecedores de estévia e fruto-do-monge, posicionando-os à frente das alternativas artificiais tradicionais.

Por Aplicação: Bebidas Lideram enquanto Laticínios Aceleram

Em 2025, as bebidas detêm uma participação líder de 38,12% do mercado, destacando o próspero setor de prontos para beber do Japão, onde a conveniência e o sabor consistente influenciam significativamente as escolhas de adoçantes. Os laticínios e as sobremesas estão experimentando crescimento notável, com uma CAGR de 4,41% projetada até 2031, impulsionada pelas tendências de saúde à medida que os consumidores buscam opções indulgentes, porém sem culpa. Uma pesquisa de 2024 da Cross Marketing indica forte preferência pelos formatos de garrafa PET, valorizados pela possibilidade de reselar e pela portabilidade. Essa preferência favorece as formulações pré-adoçadas, que são mais aceitas do que as alternativas com adição de açúcar pelo consumidor. O panorama de aplicações do Japão reflete uma combinação única de conveniência para consumo em movimento e altas expectativas de qualidade, impulsionando a demanda por adoçantes premium.

Apesar da ascensão das tendências de saúde, os produtos de confeitaria continuam a ver uma demanda estável. Essa estabilidade é atribuída à cultura tradicional de doces do Japão, que ainda depende da sacarose, mesmo que as confecções modernas adotem cada vez mais adoçantes alternativos. O setor de panificação enfrenta desafios de reformulação à medida que iniciativas como o Health Japan 21 promovem a redução do consumo de açúcar. No entanto, essa mudança cria oportunidades para os álcoois de açúcar, que ajudam a manter a textura e as propriedades de douramento essenciais para os produtos de panificação. Além disso, molhos, temperos e pastas estão emergindo como aplicações-chave. Nessas categorias, os adoçantes servem a propósitos duplos, realçando o sabor ao mesmo tempo em que contribuem para a preservação e a modificação da textura. Os avanços na tecnologia de processamento enzimático estão possibilitando o desenvolvimento de perfis de doçura personalizados adaptados a aplicações culinárias específicas.

Análise Geográfica

O mercado de adoçantes alimentares do Japão navega em um cenário complexo, equilibrando a produção doméstica com as dependências de importação. Grandes cidades como Tóquio, Osaka e Nagoya servem como epicentros do consumo de adoçantes, abrigando instalações de processamento de alimentos e uma base de consumidores exigente. Enquanto os centros urbanos adotam rapidamente adoçantes alternativos, as áreas rurais mantêm maior afinidade com o açúcar tradicional. Essa distribuição geográfica espelha o panorama industrial do Japão, com os principais fabricantes de alimentos estrategicamente posicionados próximos às cidades portuárias para facilitar o acesso às matérias-primas importadas e a proximidade com os consumidores. O uso de adoçantes está aumentando em diversas aplicações, como panificação, bebidas e outras, devido à sua popularidade. De acordo com dados do Ministério de Assuntos Internos e Comunicações (Japão) de 2023, o volume de consumo per capita de bebidas carbonatadas foi de 30,4 litros.

Os principais players, incluindo a Ajinomoto Co., Inc., sediada em Tóquio, e a Matsutani Chemical Industry Co., Ltd., com sede na Prefeitura de Hyogo, aproveitam a infraestrutura avançada de biotecnologia do Japão para desenvolver tecnologias proprietárias de adoçantes que atendem aos requisitos de mercado em evolução. Apesar da implementação de políticas comerciais protecionistas destinadas a apoiar as indústrias domésticas, o Japão enfrenta limitações agrícolas significativas, incluindo área arável restrita e desafios climáticos, que necessitam de forte dependência de matérias-primas importadas, como açúcar bruto e adoçantes à base de milho. Uma análise abrangente do Departamento de Agricultura dos Estados Unidos (USDA) ressalta as complexas estruturas tarifárias do Japão, estrategicamente elaboradas para incentivar a produção doméstica enquanto controla o fluxo e os preços das importações. Além disso, a Corporação de Indústrias Agrícolas e Pecuárias (ALIC) aplica um sistema de sobretaxas que impõe prêmios de preço sobre as importações, proporcionando assim uma vantagem competitiva às alternativas produzidas domesticamente, conforme destacado pelo Serviço de Pesquisa Econômica do USDA.

Em uma movimentação estratégica, a Mitsui DM Sugar fez parceria com a Toray Industries na Tailândia para a produção de açúcar celulósico, sublinhando a tendência das empresas japonesas de ampliar seus horizontes para aproveitar diversas fontes de matéria-prima. Essa estratégia em evolução se inclina mais para a inovação tecnológica do que para a mera competição por custos, com as entidades japonesas capitalizando em P&D local para criar adoçantes premium, obtendo margens mais elevadas tanto no mercado interno quanto no exterior.

Cenário Competitivo

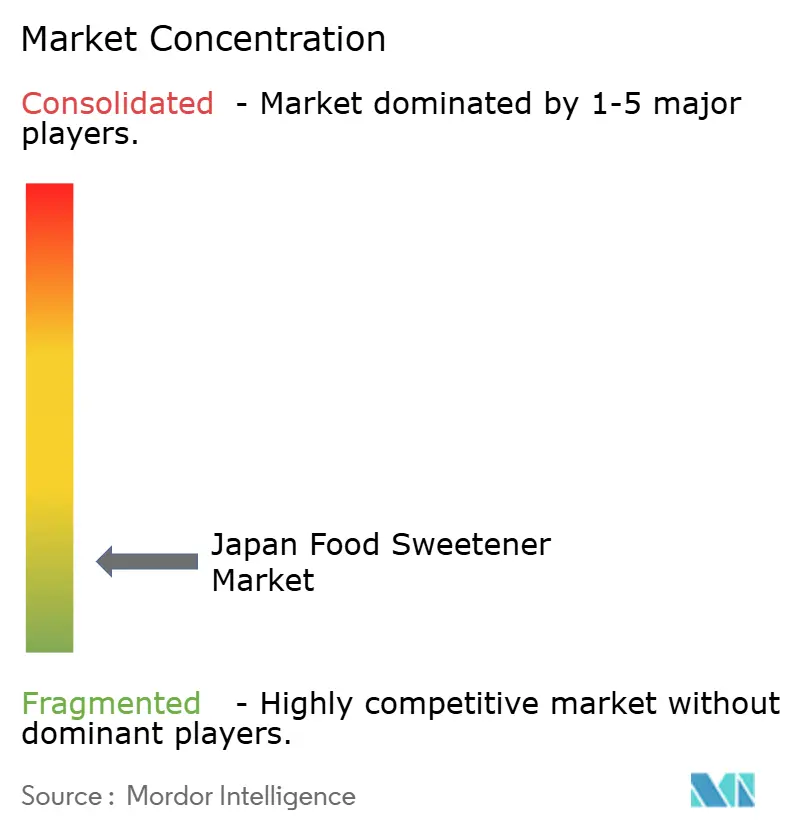

O mercado de adoçantes do Japão apresenta fragmentação significativa. Isso não apenas destaca a diversidade de expertise tecnológica e regulatória necessária para o sucesso, mas também abre portas para potencial consolidação. Embora a natureza fragmentada do mercado seja evidente, a concorrência permanece em intensidade moderada. Os players estabelecidos, munidos de conhecimento regulatório e sólidos vínculos com clientes, afastam efetivamente os desafios de novos entrantes. As empresas estão priorizando cada vez mais a inovação tecnológica em detrimento da mera competição de preços. Por exemplo, os processos enzimáticos proprietários da Matsutani Chemical para a produção de alulose ressaltam um movimento em direção a vantagens competitivas sustentáveis.

Além disso, há uma lacuna notável em tecnologias de fermentação de precisão e produção de açúcares raros. Aqui, as empresas japonesas, aproveitando as forças locais em biotecnologia, têm a oportunidade de se apropriar de segmentos de mercado emergentes antes dos concorrentes globais. As empresas de biotecnologia estão emergindo como principais disruptores, aproveitando a fermentação de precisão para a produção de adoçantes. Um testemunho dessa tendência é a colaboração entre a Tate & Lyle e a Manus Bio, com foco na estévia Reb M. O foco tecnológico do setor se concentra fortemente no processamento enzimático e na fermentação, essenciais para escalar a produção de adoçantes naturais.

Os depósitos de patentes ressaltam ainda mais o compromisso do setor, apontando para investimentos significativos em P&D em tecnologias de bioconversão. O panorama regulatório do Japão desempenha um papel crucial, favorecendo os adoçantes naturais e erigindo obstáculos para os seus equivalentes sintéticos. Isso não apenas reforça o apelo de rótulo limpo das empresas domésticas, mas também ressalta a importância da conformidade regulatória e do relacionamento com os clientes. Dado o intrincado processo de aprovação para novos adoçantes, esses relacionamentos e capacidades de conformidade se traduzem em custos de troca substanciais, protegendo os players estabelecidos da concorrência baseada em preços.

Líderes do Setor de Adoçantes Alimentares do Japão

Cargill, Incorporated

Mitsubishi Corporation

Mitsui DM Sugar Holdings Co., Ltd

Nagase & Co. Ltd

Tate and Lyle Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Tate & Lyle anunciou uma parceria estratégica com a Manus Bio por meio da Aliança de Adoçantes Naturais para comercializar a produção de estévia Reb M utilizando tecnologia de fermentação de precisão.

- Junho de 2024: A Morita Kagaku Kogyo introduziu uma linha de próxima geração de adoçantes à base de estévia, com destaque para o Rebaudioside M (Reb M) ao lado de outros glicosídeos de esteviol. Esta nova linha de adoçantes enfatiza um perfil de alto teor de Reb M, celebrado por seu sabor limpo semelhante ao açúcar com amargor mínimo. Essa característica o torna particularmente adequado para aplicações que exigem alta intensidade de doçura sem sabores residuais indesejáveis.

- Junho de 2024: A Saraya Japanese Middle East for Industrial Investment inaugurou oficialmente um novo complexo fabril de USD 12 milhões na Zona Integrada de Sokhna, dentro da Zona Econômica do Canal de Suez (SCZone). A instalação abrange 20.000 metros quadrados em duas fases e abriga quatro linhas de produção que produzem produtos de esterilização, cosméticos naturais, embalagem do adoçante natural sem açúcar "Lakanto" e extração de óleo de jojoba destinada à exportação para empresas de cosméticos na Europa e na Ásia.

- Maio de 2024: A JK Sucralose Inc. iniciou seu projeto de transformação técnica de sucralose na Zona de Desenvolvimento Econômico do Porto de Sheyang, localizada à beira do Mar Amarelo. Com capacidade de produção anual fixada em 4.000 toneladas, o projeto conta com um investimento superior a CNY 1 bilhão. Abrangendo 390.000 metros quadrados adicionais, o terreno destina quase 100.000 metros quadrados para novas instalações de produção e infraestrutura essencial. Uma vez em plena operação, o projeto prevê um valor de produção impressionante de CNY 2 bilhões.

Escopo do Relatório do Mercado de Adoçantes Alimentares do Japão

Adoçantes são aditivos alimentares que conferem sabor doce a produtos alimentícios e bebidas.

O mercado de adoçantes alimentares no Japão é segmentado por tipo e aplicação. Com base no tipo, o mercado é segmentado em sacarose, adoçantes de amido e álcoois de açúcar, e adoçantes de alta intensidade (HIS). Os adoçantes de amido e álcoois de açúcar são subdivididos em dextrose, xarope de milho com alto teor de frutose (HFCS), maltodextrina, sorbitol, xilitol e outros adoçantes de amido e álcoois de açúcar. Os adoçantes de alta intensidade (HIS) são subdivididos em sucralose, aspartame, sacarina, neotame, estévia, ciclamato, acesulfame de potássio (Ace-K) e outras aplicações. Com base na aplicação, o mercado é segmentado em panificação e confeitaria, laticínios e sobremesas, bebidas, carne e produtos cárneos, sopas, molhos e temperos, e outras aplicações.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Sacarose | |

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose |

| Xarope de Milho com Alto Teor de Frutose (HFCS) | |

| Maltodextrina | |

| Sorbitol | |

| Xilitol | |

| Outros Adoçantes de Amido e Álcoois de Açúcar | |

| Adoçantes de Alta Intensidade (HIS) | Sucralose |

| Aspartame | |

| Sacarina | |

| Ciclamato | |

| Ace-K | |

| Neotame | |

| Estévia | |

| Outros Adoçantes de Alta Intensidade |

| Produtos de Panificação |

| Produtos de Confeitaria |

| Laticínios e Sobremesas |

| Molhos, Temperos e Pastas |

| Bebidas |

| Outras Aplicações |

| Tipo de Produto | Sacarose | |

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | |

| Xarope de Milho com Alto Teor de Frutose (HFCS) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Outros Adoçantes de Amido e Álcoois de Açúcar | ||

| Adoçantes de Alta Intensidade (HIS) | Sucralose | |

| Aspartame | ||

| Sacarina | ||

| Ciclamato | ||

| Ace-K | ||

| Neotame | ||

| Estévia | ||

| Outros Adoçantes de Alta Intensidade | ||

| Aplicação | Produtos de Panificação | |

| Produtos de Confeitaria | ||

| Laticínios e Sobremesas | ||

| Molhos, Temperos e Pastas | ||

| Bebidas | ||

| Outras Aplicações | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de adoçantes alimentares do Japão em 2031?

A previsão é de que o mercado atinja USD 9,81 bilhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os adoçantes de alta intensidade têm projeção de crescer a uma CAGR de 5,22% até 2031.

Qual é o tamanho do segmento de bebidas dentro do mercado?

As bebidas responderam por 38,12% do valor total do mercado em 2025, o maior entre todas as aplicações.

Por que os adoçantes à base de plantas estão ganhando espaço?

O apoio regulatório e a demanda dos consumidores por produtos de rótulo limpo impulsionam as opções à base de plantas, que estão crescendo a uma CAGR de 4,44%.

Página atualizada pela última vez em: