Tamanho e Participação do Mercado de Gestão de Instalações do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 62.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 64.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.50% CAGR |

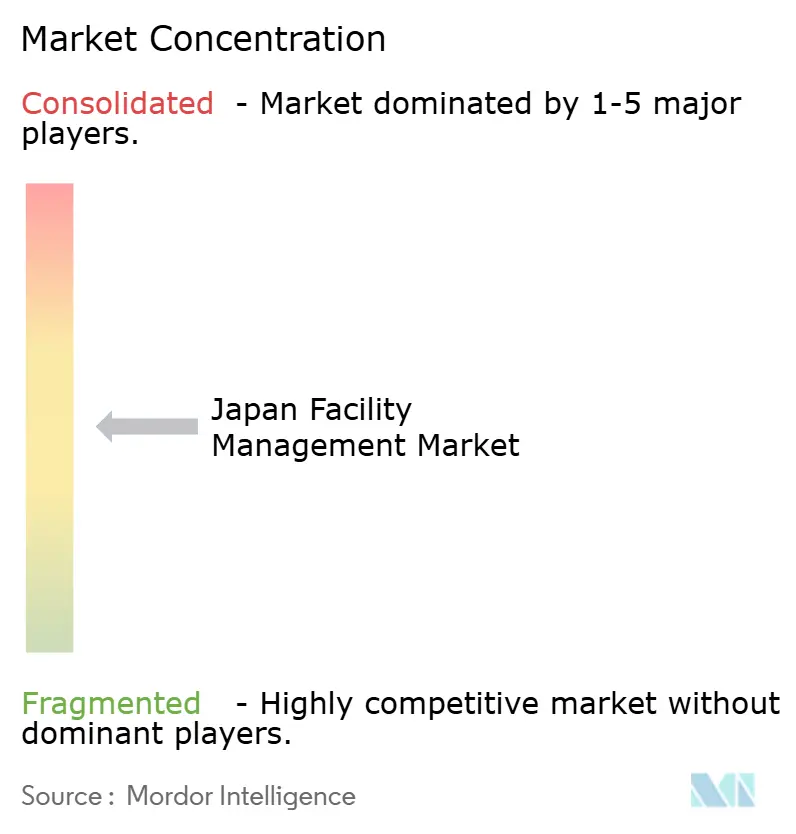

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações do Japão por Mordor Intelligence

O tamanho do Mercado de Gestão de Instalações do Japão deverá crescer de USD 62,99 bilhões em 2025 para USD 64,56 bilhões em 2026 e prevê-se que alcance USD 73,66 bilhões até 2031, a uma CAGR de 2,5% no período de 2026 a 2031. Uma base de demanda em maturação, escassez persistente de mão de obra e custos de insumos mais elevados estão desacelerando a expansão da receita, mas reformas estruturais estão impulsionando o setor em direção à integração de serviços habilitada por tecnologia, programas de retrofit sísmico e atualizações obrigatórias de eficiência energética. Os Serviços Técnicos mantiveram a dominância, mas os Serviços de Suporte estão superando o mercado geral à medida que os ocupantes elevam as expectativas por comodidades estilo hoteleiro, bem-estar no ambiente de trabalho e controle de qualidade orientado por dados. Os contratos terceirizados continuam ganhando espaço porque os clientes desejam transferir o risco operacional, cumprir regras mais rigorosas de divulgação ESG e acessar competências especializadas sem desembolso de capital, especialmente à medida que a inflação recorde de materiais de construção de 32-35% desde 2021 comprime os orçamentos internos. A intensidade competitiva está escalando à medida que os provedores tradicionais se consolidam para defender escala, enquanto os novos entrantes orientados à tecnologia aproveitam sensores de IoT, análises impulsionadas por IA e plataformas de ordens de serviço móveis para reduzir visitas ao local e combater as restrições de força de trabalho. Essas forças entrelaçadas mantêm o mercado de gestão de instalações do Japão em um caminho deliberado, mas inegavelmente modernizador.

Principais Conclusões do Relatório

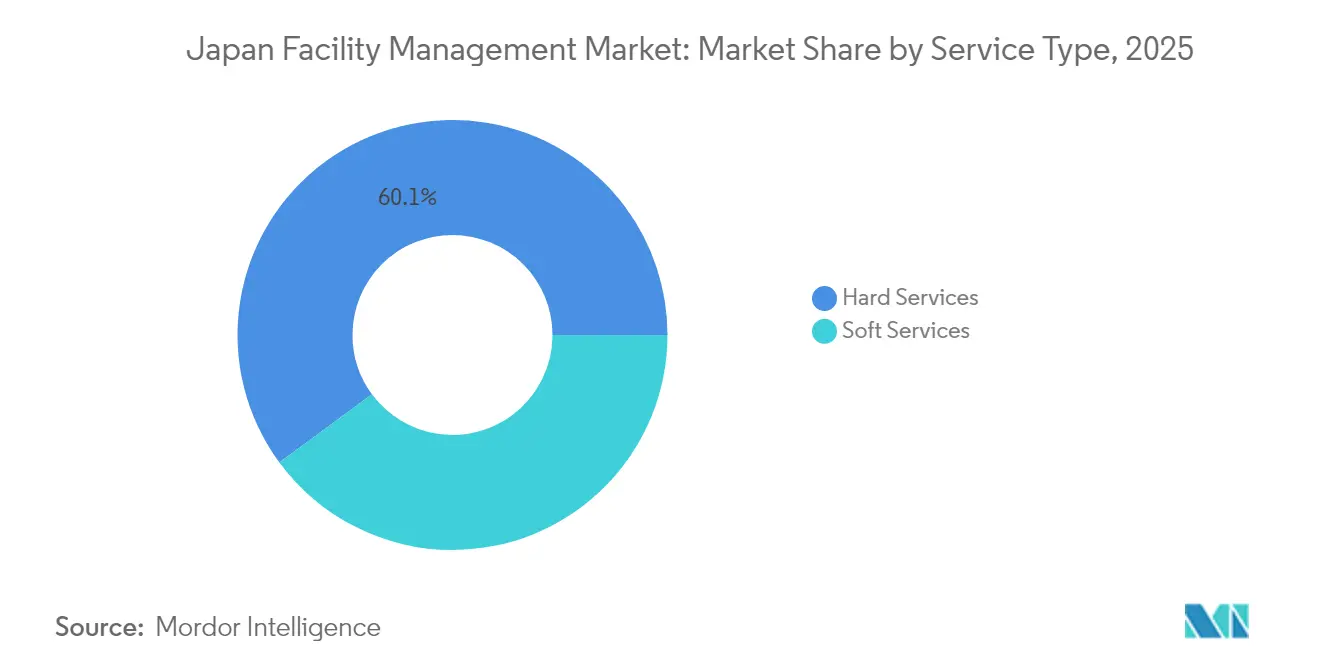

- Por tipo de serviço, os Serviços Técnicos capturaram 60,10% da participação do mercado de gestão de instalações do Japão em 2025, enquanto os Serviços de Suporte devem avançar a uma CAGR de 4,72% até 2031.

- Por tipo de oferta, os modelos terceirizados detinham 67,60% do tamanho do mercado de gestão de instalações do Japão em 2025 e estão se expandindo a uma CAGR de 4,12% até 2031.

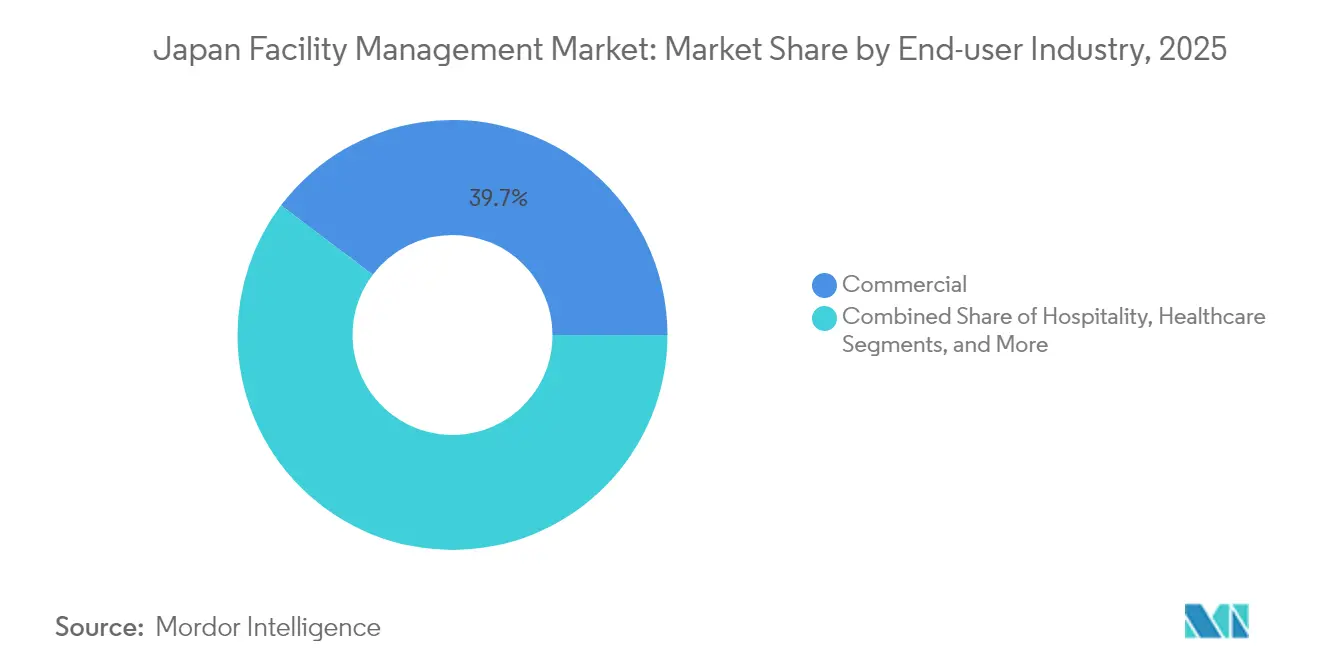

- Por setor de usuário final, as instalações comerciais lideraram com 39,70% de participação de receita em 2025; os locais industriais e de processos registram o crescimento mais rápido a uma CAGR de 4,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização e crescimento populacional nas principais regiões metropolitanas | +0.8% | Regiões metropolitanas de Tóquio, Osaka e Nagoya | Médio prazo (2-4 anos) |

| Taxas de rentabilidade dos principais players de gestão de instalações | +0.6% | Nacional, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Taxas de ocupação atuais | +0.4% | Distritos comerciais nas principais cidades | Curto prazo (≤ 2 anos) |

| Impulsionadores regulatórios específicos para normas trabalhistas e de segurança | +0.5% | Implementação nacional | Longo prazo (≥ 4 anos) |

| Crescimento na terceirização para contratos de Gestão de Instalações Integrada | +0.7% | Nacional, adoção antecipada na região de Tóquio | Médio prazo (2-4 anos) |

| Envelhecimento do estoque predial impulsionando retrofits sísmicos e de sustentabilidade | +0.9% | Nacional, prioridade em áreas suscetíveis a terremotos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Crescimento Populacional nas Principais Regiões Metropolitanas

A rápida concentração metropolitana está expandindo os volumes e a complexidade dos serviços no mercado de gestão de instalações do Japão, à medida que a despovoação rural canaliza residentes e empresas para Tóquio, Osaka e Nagoya. O investimento em imóveis comerciais somente em Tóquio superou JPY 4 trilhões em 2025, levando os proprietários a modernizar o estoque de escritórios com infraestrutura de edifícios inteligentes, comodidades de bem-estar e layouts flexíveis que elevam o patamar operacional para os gestores de instalações. [1]Japan Mobility, "Tendências de Mercado e Previsões para 2025," japan-mobility.com Portfólios densos permitem que os provedores implantem sistemas prediais padronizados habilitados por IoT e ferramentas de manutenção preditiva impulsionadas por IA em clusters, extraindo eficiências orientadas por dados enquanto atendem às maiores expectativas dos ocupantes. Os campi urbanos estão se tornando laboratórios vivos onde modelos escaláveis e ricos em tecnologia são refinados antes de uma implementação mais ampla. Essa dinâmica, por sua vez, acelera a consolidação à medida que as empresas buscam massa crítica para atender contratos multissite, absorvendo obrigações crescentes de conformidade e relatórios ESG. Cumulativamente, o crescimento metropolitano adiciona 0,8 pontos percentuais à CAGR prevista, sublinhando seu papel fundamental na sustentação do mercado de gestão de instalações do Japão.

Envelhecimento do Estoque Predial Impulsionando Retrofits Sísmicos e de Sustentabilidade

Aproximadamente 65% do inventário de escritórios do Japão supera 20 anos de idade, levando os proprietários a realizar simultaneamente projetos de reforço sísmico e descarbonização para cumprir a Lei de Eficiência Energética em Edifícios revisada e alcançar emissões líquidas zero até 2050. [2]ITmedia, "Quebrando o Mito dos Retrofits Energéticos Dispendiosos," itmedia.co.jp Os contratos de gestão de instalações incorporam cada vez mais a supervisão de retrofits de longo prazo, o monitoramento do desempenho energético e a ligação com inquilinos em ofertas integradas. Os provedores que dominam tanto o conhecimento de engenharia estrutural quanto a capacidade de análise energética estão conquistando contratos plurianuais para salvaguardar o valor dos ativos, garantindo a continuidade operacional. O apetite dos clientes por coordenação turnkey — desde a consultoria de design até o comissionamento e a verificação contínua de desempenho — amplifica o papel da governança de dados e do monitoramento remoto. À medida que essas oportunidades se ampliam, o estoque envelhecido contribui com o maior impulso positivo isolado (+0,9%) para a CAGR do mercado de gestão de instalações do Japão.

Crescimento na Terceirização para Contratos de Gestão de Instalações Integrada

Os acordos de Gestão de Instalações Integrada (IFM) estão substituindo contratos fragmentados de serviço único porque os ocupantes preferem níveis de serviço consistentes, relatórios unificados e transparência de custos. A Japan Kanzai Holdings, por exemplo, controla 46% das atribuições de IFM de instalações públicas, demonstrando o espaço de consolidação criado pelas economias de escala. Os clientes que transferem o risco para parceiros externos obtêm acesso a plataformas digitais especializadas para automação de ordens de serviço, benchmarking energético e painéis de conformidade. Os provedores colhem eficiências de densidade de rotas e podem treinar a equipe de forma cruzada para mitigar a escassez aguda de mão de obra. A IFM, portanto, adiciona 0,7 pontos percentuais à CAGR do setor e ajuda a estabilizar as margens em meio a contas salariais crescentes.

Impulsionadores Regulatórios Específicos para Normas Trabalhistas e de Segurança

Uma rede regulatória cada vez mais rígida — desde as atualizações obrigatórias de acessibilidade no local de trabalho sob a Lei de Discriminação por Deficiência (abril de 2024) até protocolos mais rigorosos de qualidade do ar interior, segurança hídrica e limpeza sob a Lei de Saneamento Predial — está reformulando os escopos de serviço de linha de base. Os provedores de maior porte estão investindo em sistemas de gestão de conformidade, programas de certificação de pessoal e trilhas de auditoria digital para satisfazer os regimes de inspeção, ao mesmo tempo em que contêm os custos operacionais. Os players menores, sem tais recursos, correm o risco de deslocamento ou aquisição à medida que a complexidade regulatória os empurra para uma modernização intensiva em capital. O aumento do ônus de conformidade contribui com um uplift de +0,5% na CAGR do setor ao padronizar expectativas e elevar o valor de mercado da expertise certificada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Indicadores de força de trabalho – participação laboral | -0.7% | Nacional, agudo em áreas rurais | Longo prazo (≥ 4 anos) |

| Prioridades de investimento do setor no pipeline de infraestrutura | -0.4% | Nacional, variações regionais | Médio prazo (2-4 anos) |

| Aumento dos custos de mão de obra em meio ao envelhecimento da força de trabalho | -0.6% | Nacional, concentrado em áreas urbanas | Curto prazo (≤ 2 anos) |

| Tetos de preço de licitação rigorosos em licitações públicas de gestão de instalações | -0.3% | Setor público em nível nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Mão de Obra em Meio ao Envelhecimento da Força de Trabalho

A base de folha de pagamento da gestão de instalações está crescendo mais rapidamente do que o crescimento da receita. Aumentos salariais foram implementados por 85,6% das empresas em 2024, mas aumentos medianos de 3% não conseguiram aliviar as lacunas de recrutamento à medida que as aposentadorias se aceleram. As falências por escassez de mão de obra atingiram um recorde de 350 durante o mesmo ano, com insolvências na construção e logística perturbando as redes de subcontratação que alimentam as operações de instalações. Os provedores precisam agora sobrepor incentivos de reciclagem profissional, bônus de retenção e investimentos em automação a estruturas de custo já sobrecarregadas pela inflação de materiais. O aperto corrói as margens e retira 0,6 pontos percentuais da CAGR do mercado de gestão de instalações do Japão.

Tetos de Preço de Licitação Rigorosos em Licitações Públicas de Gestão de Instalações

A contratação pública do governo local impõe tetos de preço fixo que deixam pouco espaço para repassar o aumento dos custos salariais ou de conformidade aos clientes. O quadro de gestores designados estipula níveis de serviço uniformes, mas exige competitividade de preços, comprimindo efetivamente a rentabilidade. Os contratos municipais, embora ricos em volume, desencorajam a adoção de tecnologia avançada porque os períodos de retorno se estendem além das durações das concessões. Essa restrição remove 0,3 pontos percentuais da CAGR projetada, especialmente para provedores com carteiras concentradas no setor público.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Técnicos Ancoram a Base do Mercado

Os Serviços Técnicos responderam por 60,10% da participação do mercado de gestão de instalações do Japão em 2025. Eles abrangem gestão de ativos, manutenção de MEP e HVAC, sistemas de segurança contra incêndio e outras funções técnicas essenciais para a resiliência operacional. A demanda permanece estável porque os ativos envelhecidos devem atender a códigos mais rigorosos de sísmica e eficiência energética, levando os proprietários de ativos a adotar regimes de manutenção preditiva e campanhas de retrocomissionamento. Painéis de desempenho de ativos e gêmeos digitais ajudam os provedores a priorizar intervenções, enquanto sensores habilitados por IoT fornecem dados de condição em tempo real que reduzem o tempo de inatividade não programado. Espera-se que o tamanho do mercado de gestão de instalações do Japão para Serviços Técnicos se expanda moderadamente à medida que os provedores migram de reparos reativos para contratos baseados em resultados vinculados a métricas de tempo de atividade e economia de energia.

Os Serviços de Suporte, que abrangem limpeza, segurança, suporte de escritório, alimentação e funções de concierge, estão crescendo a uma CAGR de 4,72% até 2031, mais rapidamente do que os Serviços Técnicos. As expectativas dos ocupantes por bem-estar, higiene e pacotes de comodidades estilo hoteleiro elevam o peso estratégico dos Serviços de Suporte e justificam preços premium. Plataformas digitais de ordens de serviço e robótica — como lavadoras de piso autônomas — estão melhorando a produtividade e mitigando as restrições de mão de obra. Os provedores capazes de combinar competências de hotelaria com controle de qualidade orientado por dados ganham vantagem competitiva, ampliando o mix de receita e acelerando a integração entre silos de serviço no mercado de gestão de instalações do Japão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Oferta: A Dominância da Terceirização se Acelera

As soluções terceirizadas comandaram 67,60% do tamanho do mercado de gestão de instalações do Japão em 2025 e estão crescendo a uma CAGR de 4,12% à medida que as corporações transferem operações não essenciais para especialistas. Os contratos de serviço único permanecem prevalentes para tarefas básicas de limpeza ou HVAC, mas os pacotes agrupados e a Gestão de Instalações Integrada (IFM) crescem mais rapidamente, oferecendo governança unificada, alinhamento de KPI e harmonização tecnológica em portfólios multissite. A IFM consolida as pegadas de fornecedores, permitindo melhor alavancagem de compras e responsabilidade, ao mesmo tempo em que fornece aos clientes métricas ESG consolidadas. A tendência reflete a ênfase no nível de conselho sobre resiliência operacional, transferência de risco e visibilidade de dados.

A gestão interna ainda detém uma participação de 32,40%, principalmente entre conglomerados de ativos intensivos com capacidade legada ou necessidades de confidencialidade de missão crítica. No entanto, a crescente complexidade tecnológica e o escalonamento salarial pressionam as equipes internas a adotar arranjos híbridos, subcontratando tarefas especializadas como análise preditiva ou manutenção de transporte vertical. Os operadores internos estão cada vez mais implantando sistemas de gestão predial com IA e redes de sensores IoT para manter a competitividade de custos, mas a deriva estrutural em direção à terceirização permanece clara em todo o mercado de gestão de instalações do Japão.

Por Setor de Usuário Final: A Liderança Comercial Enfrenta o Desafio Industrial

As instalações comerciais — que abrangem escritórios, varejo e armazenagem — detinham 39,70% das receitas totais em 2025, à medida que os inquilinos corporativos buscavam modernização do local de trabalho, otimização energética e melhorias na experiência dos ocupantes. Os locais de TI e telecomunicações demandam serviços de alta disponibilidade, planejamento de redundância e conformidade regulatória em torno da segurança de dados; os centros de varejo focam nos fluxos de tráfego de pedestres, proteção de ativos e atualizações experienciais; os operadores de armazéns priorizam o throughput e o monitoramento ambiental. Essas necessidades variadas sustentam gastos robustos, mas expõem os provedores às oscilações de ocupação inerentes aos ciclos de demanda do consumidor.

As plantas industriais e de processos registram o crescimento mais rápido a uma CAGR de 4,63% devido à digitalização da manufatura e à adoção de manutenção preditiva. O tempo de inatividade de produção acarreta penalidades financeiras severas, levando os gerentes de planta a programas de instalações ricos em sensores e com dados visíveis que maximizam o tempo de atividade e cumprem rigorosos mandatos de segurança. Os projetos de energia e mineração também requerem competências especializadas em gestão de áreas perigosas, mitigação ambiental e resposta a emergências. À medida que as iniciativas da Indústria 4.0 proliferam, os locais industriais estreitarão a lacuna de receita com as propriedades comerciais no mercado de gestão de instalações do Japão.

Os ativos de hotelaria — hotéis, restaurantes e locais de entretenimento — demandam qualidade de serviço centrada no hóspede, resolução rápida de problemas e proteção da marca. As instituições de saúde requerem protocolos de controle de infecção, conformidade legal e garantias de tempo de atividade de equipamentos. Os operadores de infraestrutura institucional e pública — escolas, hubs de transporte, museus — oferecem fluxos de receita estáveis, mas sensíveis ao preço. Coletivamente, esses setores diversificam os portfólios dos provedores e amortecem a volatilidade macroeconômica.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Tóquio permanece o epicentro do mercado de gestão de instalações do Japão, concentrando a maior quantidade de propriedades comerciais de categoria A, desenvolvimentos de uso misto e complexos de instalações públicas. As altas densidades prediais criam economias de escala para contratos de IFM e aceleram a adoção de plataformas avançadas de análise, robótica e ferramentas de otimização energética. A área de Tóquio, portanto, define o ritmo tecnológico para os padrões de serviço nacionais, influenciando os requisitos de qualificação em todo o país.

Osaka e Nagoya formam polos secundários, ancorados por bases industriais consideráveis e crescentes clusters de ciências da vida que requerem manutenção de salas limpas, documentação regulatória e metodologias de melhoria contínua. Os governos locais em ambas as metrópoles incentivam retrofits de edifícios sustentáveis por meio de incentivos, criando oportunidades adicionais para serviços de auditoria energética e assessoria de capital de investimento. O tamanho do mercado de gestão de instalações do Japão atribuído a essas duas regiões deverá aumentar de forma constante à medida que a digitalização da manufatura e a expansão logística estimulam demandas complexas de serviços.

As prefeituras regionais enfrentam um desafio oposto: o declínio demográfico, a redução dos orçamentos municipais e os footprints de instalações dispersos complicam a prestação de serviços e a rentabilidade. Os provedores implantam forças-tarefa móveis e sistemas de ordens de serviço baseados em nuvem para combater as ineficiências de distância, mas o maior tempo de deslocamento e a menor densidade de ativos reduzem as margens. Essa disparidade incentiva centros de monitoramento remoto e gateways de computação de borda que permitem a manutenção preditiva sem presença constante no local, possibilitando cobertura de serviço escalável apesar da escassez de pessoal.

A exposição a riscos naturais dita a diferenciação de serviços específica por região. As zonas suscetíveis a terremotos no centro e sul de Honshu necessitam de instalações de monitoramento sísmico e protocolos de resposta rápida, aumentando a demanda por dados de integridade estrutural em tempo real e capacidade de inspeção pós-evento. As prefeituras costeiras vulneráveis a tsunamis investem na manutenção de barreiras de inundação, sistemas de energia de backup e planejamento de evacuação de emergência, adicionando competências especializadas às ofertas dos provedores. As considerações sobre mudanças climáticas, como o aumento das temperaturas e a intensificação dos tufões, estão começando a moldar estratégias de endurecimento de ativos e podem impulsionar gastos incrementais em atualizações de resiliência em todo o mercado de gestão de instalações do Japão.

Projetos de revitalização regional apoiados pelo governo, incluindo pilotos localizados de cidades inteligentes e implementações de infraestrutura digital rural, oferecem nichos de crescimento fora das megacidades. No entanto, a economia de prestação de serviços requer parcerias com empresas locais de construção, operadores de serviços públicos e grupos comunitários para alinhar a disponibilidade de mão de obra e as normas culturais. Os provedores com modelos de mão de obra flexíveis e ferramentas digitais padronizadas podem replicar a qualidade de serviço de nível metropolitano em cidades menores, explorando segmentos inexplorados do mercado de gestão de instalações do Japão.

Panorama Competitivo

O mercado de gestão de instalações do Japão exibe concentração moderada, com vários conglomerados estabelecidos — como Japan Kanzai Holdings, Nomura Real Estate Partners e Tokyo Biso — detendo portfólios de IFM multirregionais que entregam eficiências de escala em compras, treinamento e implantação de tecnologia. Esses players estabelecidos alavancam plataformas digitais proprietárias como "KANNA" para centralizar o despacho de ordens de serviço, rastrear o desempenho de ativos e sintetizar a documentação de conformidade, melhorando assim a transparência e a retenção de clientes. [4]PR Times, múltiplos comunicados de imprensa de gestão de instalações, prtimes.jp A atividade de fusões e aquisições está crescendo, ilustrada pela fusão da Nomura Real Estate em 2025 e pela aquisição da Sealex Facilities pela Daiwa House Realty Management, ambas projetadas para internalizar capacidades técnicas e reforçar a cobertura nacional.

Os disruptores habilitados por tecnologia — frequentemente spin-offs de integradores de TI ou fornecedores de sistemas prediais — concentram-se em pontos de dor de nicho, como análise energética impulsionada por IA, frotas de limpeza robótica ou monitoramento ambiental interno em tempo real. Seus modelos asset-light e plataformas nativas em nuvem atraem clientes que buscam implantação rápida e preços por assinatura. As parcerias entre tais especialistas e provedores de gestão de instalações tradicionais se multiplicam, criando ecossistemas híbridos que agrupam hardware, software e força de trabalho de linha de frente em estruturas de SLA unificadas.

A diferenciação estratégica centra-se em quatro pilares: integração vertical que reduz as camadas de subcontratação; análise de dados que quantifica o alcance de KPIs; aumento da força de trabalho por meio de automação e treinamento cruzado; e serviços de sustentabilidade que ajudam os clientes a descarbonizar as operações. As propostas de terceirização que incorporam esses pilares comandam preços premium e tenures mais longos, reformulando os benchmarks competitivos em todo o mercado de gestão de instalações do Japão.

Apesar da rivalidade crescente, as barreiras à entrada permanecem formidáveis. Os provedores devem deter licenças nacionais de manutenção predial, atender a requisitos rigorosos de seguro e cumprir normas de treinamento em saúde e segurança. À medida que a complexidade regulatória se aprofunda, os players regionais menores enfrentam custos administrativos crescentes e podem buscar alianças ou saídas. Consequentemente, a receita combinada dos cinco principais provedores é estimada em cerca de 55%, sinalizando um campo moderadamente consolidado onde escala e inovação coexistem com bolsões de fragmentação em serviços rurais ou altamente especializados.

Líderes do Setor de Gestão de Instalações do Japão

Globeship Sodexo

Compass Group Japan

RISE Corp. Tokyo

Nippon Kanzai Co.

ISS Facility Services Japan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Japan Kanzai Holdings lançou o "KANNA", uma plataforma de transformação digital que centraliza os dados de instalações multissite, reduzindo a frequência de visitas ao local e combatendo a escassez de pessoal.

- Julho de 2025: Nomura Real Estate Partners se fundiu com a Nomura Real Estate Amenity Service para unificar os serviços de limpeza e fortalecer a gestão operacional nos portfólios nacionais.

- Julho de 2025: Sekisui Chemical lançou os projetos residenciais inteligentes e resilientes "Heim Sweet" com padrões ZEH-M Orientado, integrando comodidades de IoT e redução de 20% no consumo de energia.

- Junho de 2025: Fudial Creation iniciou as vendas do "RELUXIA Yokohama Motomachi", um condomínio pronto para IoT protegido por acesso de reconhecimento facial e certificação ZEH-M Orientado.

- Junho de 2025: Hitachi garantiu um pedido de 173 elevadores e escadas rolantes para a Torch Tower, integrando o sistema de reserva de andar de destino FIBEE e o software de gestão FI-700 para operações preparadas para o futuro.

- Junho de 2025: A plataforma de edifícios inteligentes baseada em IoT "WELCS place" da Obayashi Corporation foi adotada para dois pavilhões na Expo Osaka-Kansai 2025, apoiando o controle ambiental automatizado e a análise de fluxo de visitantes.

- Maio de 2025: Daiwa House Realty Management adquiriu a Sealex Facilities, expandindo a expertise interna em manutenção predial e a eficiência operacional.

- Maio de 2025: Panasonic EW Networks lançou o "SGNIS", um serviço de edifício inteligente que unifica sistemas de iluminação, vigilância e controle de acesso por meio de redes seguras para avançar os objetivos de neutralidade de carbono.

- Abril de 2025: Tokyo Biso Holdings fez parceria com a Builpo para implantar robôs de limpeza e o sistema de gestão "BILLMS", aprimorando as iniciativas de transformação digital para a manutenção predial.

- Abril de 2025: Hitotohito Holdings aliou-se à Mitsui Fudosan para aumentar a flexibilidade de contratação de gestão de instalações para arenas e complexos de varejo por meio de um banco de talentos de 10.000 pessoas.

Escopo do Relatório do Mercado de Gestão de Instalações do Japão

A gestão de instalações (FM) é uma profissão que incorpora muitas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaço e tecnologia. Os gestores de instalações contribuem para o resultado financeiro da empresa por meio de sua responsabilidade de, frequentemente, manter os ativos mais significativos e valiosos de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que abrigam pessoal, produtividade, inventário e outros elementos das operações.

Os serviços de gestão de instalações envolvem a gestão da manutenção predial, serviços públicos, operações de manutenção, serviços de resíduos, segurança, etc. Esses serviços são ainda divididos nas esferas de serviços técnicos de gestão de instalações e serviços de suporte de gestão de instalações.

Tanto os serviços de gestão de instalações internos quanto os terceirizados são considerados no escopo. O mercado de serviços de gestão de instalações integrada (IFM), juntamente com serviços únicos e agrupados, está incluído no segmento de serviços de gestão de instalações terceirizados.

O mercado de gestão de instalações do Japão é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e HVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de alimentação, e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada, e gestão de instalações integrada]) e por usuário final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos, e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Alimentação | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) |

| Hotelaria (Hotéis, Estabelecimentos de Alimentação, Restaurantes de Grande Porte) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Alimentação | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) | |

| Hotelaria (Hotéis, Estabelecimentos de Alimentação, Restaurantes de Grande Porte) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de instalações do Japão?

O tamanho do mercado de gestão de instalações do Japão atingiu USD 64,56 bilhões em 2026.

Com que rapidez se espera que o mercado de gestão de instalações do Japão cresça?

Projeta-se que o mercado registre uma CAGR de 2,50%, expandindo-se para USD 73,66 bilhões até 2031.

Qual tipo de serviço detém a maior participação?

Os Serviços Técnicos lideraram com 60,10% de participação em 2025, principalmente devido às atualizações obrigatórias de sísmica e eficiência energética.

Por que a terceirização está ganhando popularidade no setor de gestão de instalações do Japão?

A terceirização permite que as organizações transfiram o risco operacional, aproveitem tecnologias especializadas e controlem custos, dando aos contratos terceirizados uma participação de 67,60% em 2025.

Qual segmento de usuário final está crescendo mais rapidamente?

As instalações industriais e de processos estão crescendo a uma CAGR de 4,63% à medida que a manufatura adota a manutenção preditiva e a digitalização.

Página atualizada pela última vez em: