Tamanho e Participação do Mercado de Embalagens Corrugadas do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 12.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas do Japão por Mordor Intelligence

O tamanho do mercado de embalagens corrugadas do Japão está projetado para expandir de USD 12,79 bilhões em 2025 e USD 13,17 bilhões em 2026 para USD 14,86 bilhões até 2031, registrando um CAGR de 2,44% entre 2026 e 2031. Por baixo do crescimento moderado do indicador principal, o mercado de embalagens corrugadas do Japão está se deslocando em direção a substratos mais leves, maior teor de papel recuperado e caixas impressas digitalmente em tiragens curtas que apoiam a personalização do comércio eletrônico. O liner reciclado já representa mais da metade do consumo de chapas, enquanto a flauta semiquímica é o meio de crescimento mais rápido à medida que os conversores tentam reduzir o peso da matéria-prima sem sacrificar a resistência ao empilhamento. A demanda é sustentada pelo comércio eletrônico B2C, que atingiu JPY 26,1 trilhões (USD 186,4 bilhões) no exercício fiscal de 2024, exportações recordes de alimentos processados de JPY 1,7 trilhão (USD 12,1 bilhões) em 2025, e medidas regulatórias que recompensam designs de material único em detrimento de plásticos de uso único. Ao mesmo tempo, os publicadores do mercado de embalagens corrugadas do Japão destacam investimentos emergentes em formatos de parede tripla para uso intensivo destinados a equipamentos semicondutores e exportações de frutos do mar, sinalizando novos nichos premium mesmo com os volumes de remessas domésticas estagnando.

Principais Conclusões do Relatório

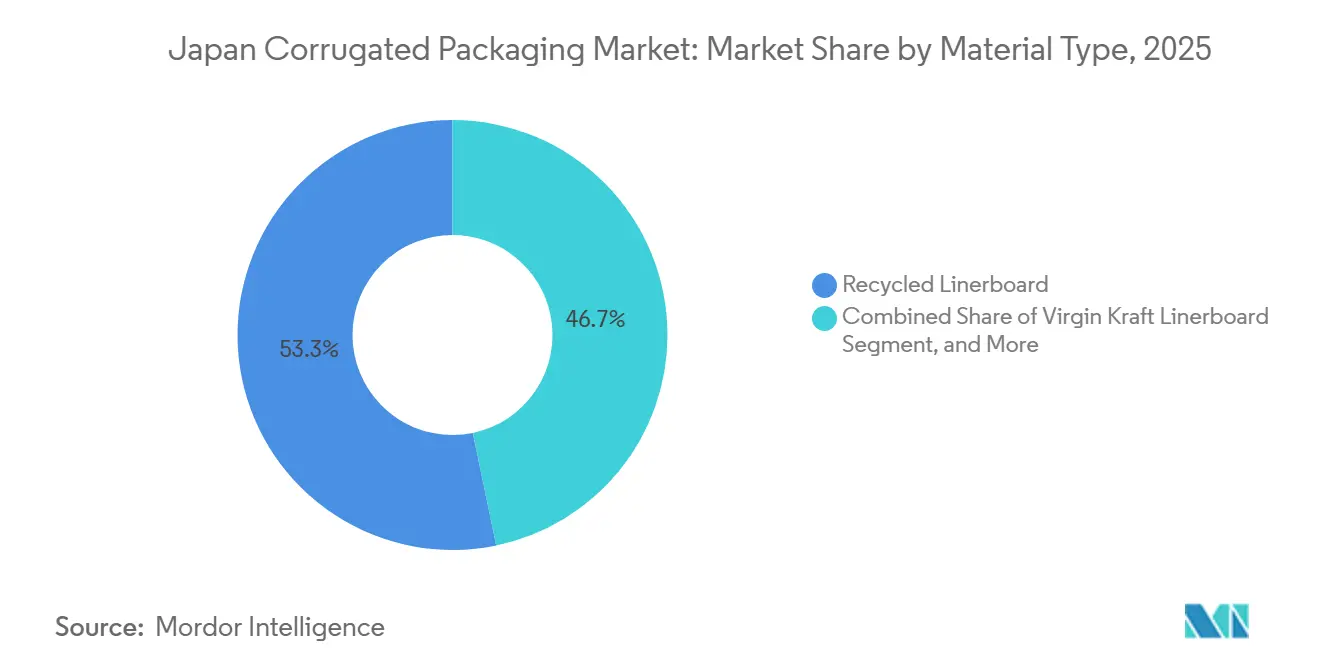

- Por tipo de material, o segmento de liner reciclado capturou 53,26% da participação do mercado de embalagens corrugadas do Japão em 2025.

- Por tipo de flauta, o tamanho do mercado de embalagens corrugadas do Japão para flauta E está projetado para crescer a um CAGR de 3,73% até 2031.

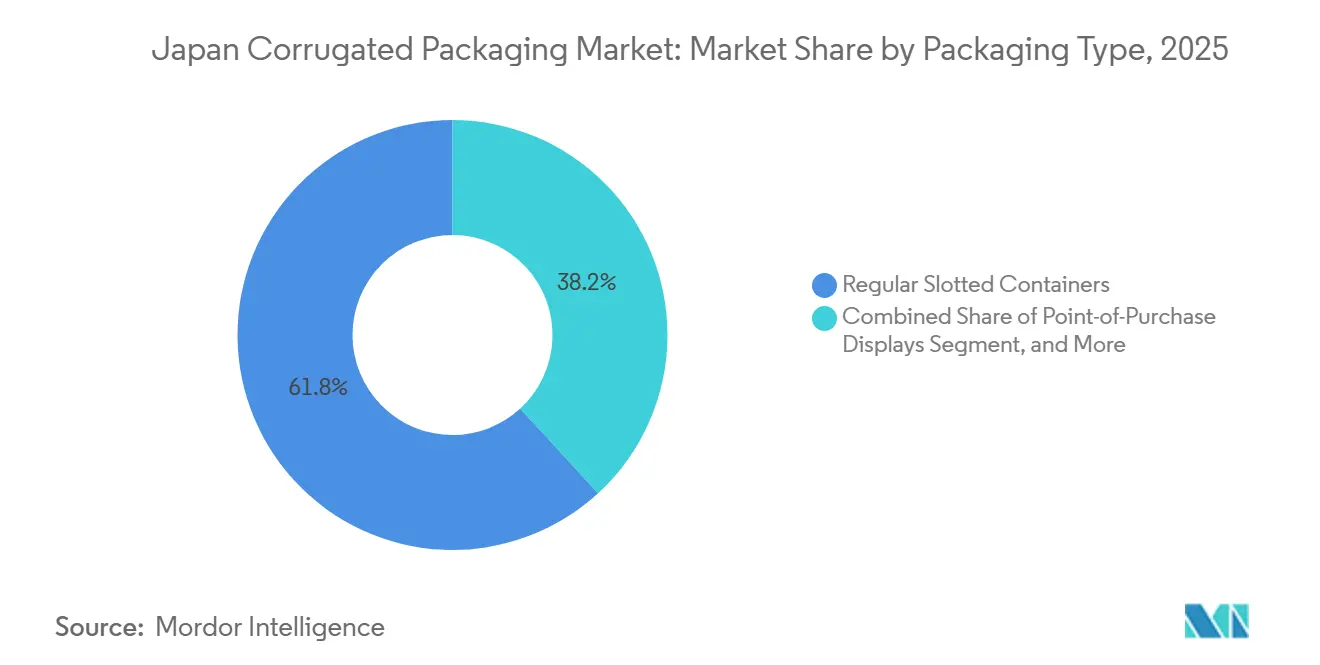

- Por tipo de embalagem, o segmento de caixas regulares com ranhuras capturou 61,84% da participação do mercado de embalagens corrugadas do Japão em 2025.

- Por tipo de parede, o tamanho do mercado de embalagens corrugadas do Japão para parede tripla está projetado para crescer a um CAGR de 3,76% até 2031.

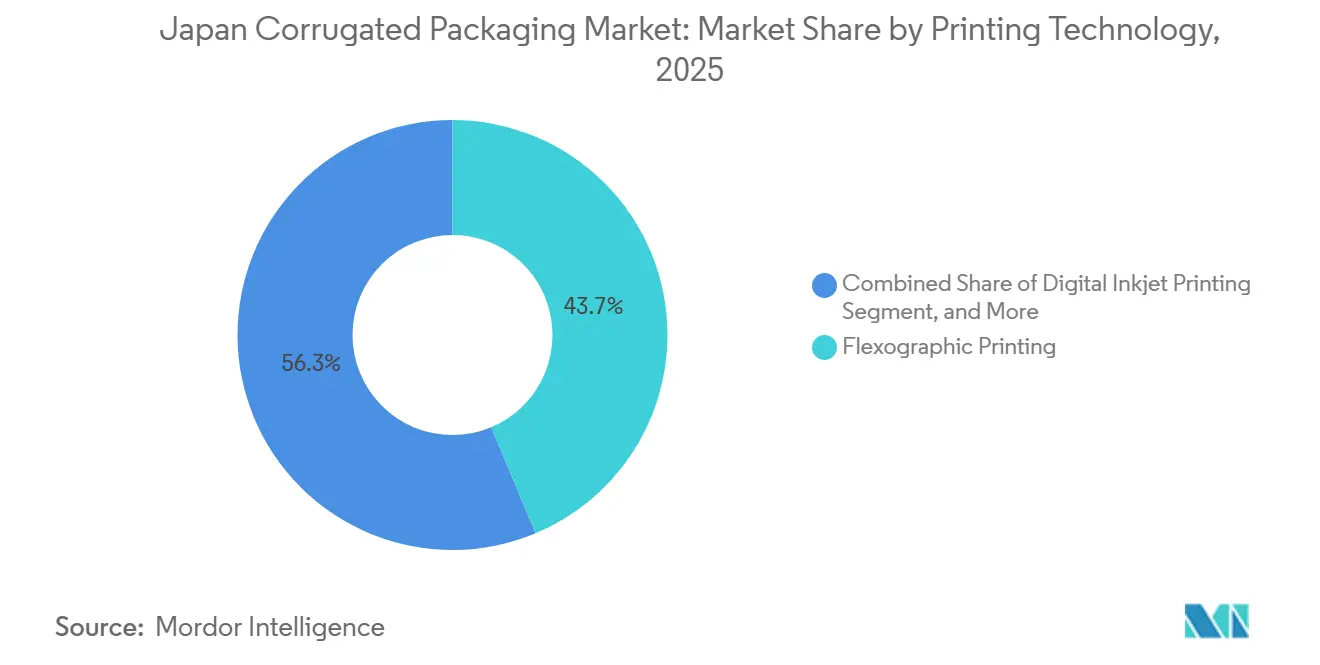

- Por tecnologia de impressão, o segmento de impressão flexográfica capturou 43,68% da participação do mercado de embalagens corrugadas do Japão em 2025.

- Por indústria do usuário final, o tamanho do mercado de embalagens corrugadas do Japão para produtos farmacêuticos está projetado para crescer a um CAGR de 3,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Logística de Comércio Eletrônico em Crescimento | +0.9% | Corredores de Tóquio, Osaka e Nagoia | Médio prazo (2 a 4 anos) |

| Crescimento nas Exportações de Alimentos e Bebidas Processados | +0.6% | Polos de abastecimento de Hokkaido e Kyushu | Médio prazo (2 a 4 anos) |

| Mudança Regulatória em Direção a Embalagens Recicláveis | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Produção de Eletrônicos Impulsionada pela Relocalização de Fornecedores | +0.3% | Kumamoto, Kyushu, Tohoku | Longo prazo (≥ 4 anos) |

| Demanda de Microcervejarias por Caixas Personalizadas | +0.1% | Clusters urbanos de microcervejarias | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Revestimentos de Barreira à Base de Biomassa | +0.1% | Locais piloto em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Logística de Comércio Eletrônico em Crescimento

Os volumes de encomendas continuam crescendo à medida que os consumidores japoneses gastam JPY 26,1 trilhões (USD 186,4 bilhões) online, com penetração próxima a 10% das vendas nacionais no varejo. O comércio eletrônico de alimentos por si só representou JPY 3,12 trilhões (USD 22,3 bilhões), exigindo remetentes corrugados isolados e resistentes a vazamentos que substituam os volumosos refrigeradores de EPS. As compras transfronteiriças avaliadas em JPY 5,78 trilhões (USD 41,3 bilhões) criam requisitos de caixas para exportação que atendem às regras de rotulagem da China e dos Estados Unidos. Marcas de cosméticos por assinatura e de saúde D2C aumentam a frequência de pequenas encomendas, favorecendo malas diretas impressas digitalmente que podem ser dimensionadas sob demanda.[1]Equipe de Dados do Nippon.com, "As Exportações de Alimentos do Japão Sobem para JPY 1,7 Trilhão em 2025," nippon.com As empresas de logística agora otimizam o espaço nos caminhões e as taxas de peso dimensional, de modo que flautas mais finas e cortes precisos são preferidos.

Crescimento nas Exportações de Alimentos e Bebidas Processados

As exportações agrícolas e alimentares do Japão cresceram 12,8% em 2025, atingindo um recorde de USD 12,1 bilhões, impulsionando a demanda por embalagens corrugadas certificadas para exportação com barreiras de umidade e resistência ao empilhamento de parede tripla. Somente as vieiras contribuíram com JPY 90,6 bilhões (USD 0,65 bilhão), exigindo caixas a granel refrigeradas, enquanto o matcha em pó quase dobrou para JPY 72,1 bilhões (USD 0,52 bilhão), levando os conversores a migrar para embalagens de varejo em flauta E leve. As importações americanas de alimentos japoneses cresceram 13,7%, e a China se recuperou 7,0%, tornando mais rigorosas as especificações para revestimentos de barreira corrugados que possam suportar longas viagens marítimas e ainda assim serem recicláveis nos portos de destino.

Mudança Regulatória em Direção a Embalagens Recicláveis

A partir de janeiro de 2026, o Ministério da Economia, Comércio e Indústria certificará embalagens que atendam aos limites obrigatórios de plástico reciclado ou de base biológica, e a lista positiva para sintéticos em contato com alimentos entrou em vigor em junho de 2025. Os produtores que migrarem para embalagens corrugadas de material único evitam auditorias de conformidade onerosas vinculadas a revestimentos ou laminados. Grandes compradores sob a Lei de Compras Verdes do Japão agora especificam caixas de baixo carbono verificadas, de modo que as fábricas de chapas para embalagens divulgam caldeiras a energia renovável e conversões para GNL para ganhar licitações. Os varejistas também favorecem caixas que exibem logotipos de redução de GEE, acelerando o investimento em grades reforçadas com nanofibras de celulose que oferecem resistência ao estouro equivalente com 8 a 10% menos fibra.

Produção de Eletrônicos Impulsionada pela Relocalização de Fornecedores

Os subsídios governamentais atraem fundições de semicondutores e fábricas de baterias para veículos elétricos para Kyushu e Tohoku, aumentando as remessas de wafers frágeis e módulos de alto valor que necessitam de interiores corrugados de parede tripla e antiestáticos. A automação nessas novas linhas favorece designs de chapas compatíveis com montadores de caixas robóticos e paletizadores guiados por visão. A escassez de mão de obra entre os trabalhadores mais velhos amplifica a vantagem de caixas mais leves e ergonômicas que reduzem o risco de lesões nos pisos de montagem. À medida que os fabricantes de componentes adotam a logística de zero defeitos, os conversores devem fornecer embalagens corrugadas que atendam aos limites de partículas de sala limpa Classe III, abrindo nichos premium dentro do mercado de embalagens corrugadas do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Papel Reciclado | -0.4% | Nacional, portos expostos à exportação | Curto prazo (≤ 2 anos) |

| Concorrência de Caixas Plásticas Retornáveis | -0.2% | Polos de fabricantes de equipamentos originais de Aichi, Kanagawa e Kyushu | Médio prazo (2 a 4 anos) |

| Restrições de Escassez de Água nas Fábricas | -0.1% | Locais costeiros de Shikoku e Kyushu | Longo prazo (≥ 4 anos) |

| Dependência de Fibra Virgem Importada | -0.1% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Papel Reciclado

Os preços de exportação de aparas de papelão ondulado oscilaram entre USD 170 e 175 por tonelada no início de 2025, mas picos de demanda chinesa podem elevar as cotações em USD 10 a 15 em questão de semanas. As fábricas japonesas que dependem de 98% de matéria-prima de papel recuperado enfrentam oscilações de lucro porque os ajustes de preços dos clientes atrasam de um a dois trimestres. As desacelerações sazonais do Ano Novo Lunar aliviam momentaneamente a pressão, mas a tendência de alta subjacente limita a margem para os conversores que atendem contratos de varejo a preço fixo.

Concorrência de Caixas Plásticas Retornáveis

Os fabricantes de equipamentos originais dos setores automotivo e eletrônico em Aichi e Kyushu exigem cada vez mais bandejas plásticas reutilizáveis para circuitos internos às fábricas, citando ganhos ergonômicos e menor geração de resíduos. O corrugado perde volume nessas rotas de alta frequência e curta distância. Os fabricantes de caixas reagem com embalagens retornáveis à base de papel dobráveis que se achatam na viagem de retorno, mas a análise de custo do ciclo de vida ainda favorece o plástico em sistemas de circuito fechado. Os fornecedores de embalagens estão respondendo com soluções híbridas, como contêineres corrugados dobráveis com cantoneiras reutilizáveis e mecanismos de travamento, que preenchem a lacuna de custo-desempenho entre sistemas de uso único e totalmente reutilizáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Grades Recicladas Dominam Enquanto a Flauta Semiquímica Acelera

O liner reciclado representou 53,26% do mercado de embalagens corrugadas japonês em 2025, refletindo a cultura de recuperação de fibras líder mundial do país. Grandes empresas domésticas como a Oji Holdings operam fábricas de chapas para embalagens com teor reciclado próximo a 100%, oferecendo aos proprietários de marcas uma cadeia de suprimentos de baixo carbono a um preço competitivo. O Kraft Virgem mantém um nicho pequeno, mas crítico, para remessas de frutos do mar refrigerados e carne bovina importada, onde a umidade pode comprometer a integridade da chapa. A flauta semiquímica está em uma trajetória de CAGR de 4,21% até 2031, pois sua superior relação rigidez-peso proporciona uma economia de material de 8,7% em comparação com a flauta A convencional. Na frente de inovação, a Daio Paper comercializou compósitos de nanofibras de celulose em meados de 2025, que permitem um meio mais fino sem achatar sob carga superior.

Esses compósitos também satisfazem as novas listas regulatórias que restringem adesivos e revestimentos não aprovados, levando os conversores a adotar construções de material único. Os produtos semiquímicos são especialmente atrativos para remetentes de comércio eletrônico que enviam encomendas com preço por peso dimensional para centros de microdistribuição urbanos. Os exportadores de alimentos artesanais apontam para ganhos de resistência ao esmagamento que reduzem as reclamações por amassados em dois dígitos em percursos longos. Enquanto isso, os fornecedores de kraft virgem se protegem da volatilidade na polpa norte-americana importada aumentando a aquisição doméstica de madeira de coníferas, um movimento sinalizado pela meta de 1 milhão de m³ da Nippon Paper Lumber para o exercício fiscal de 2026.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Flauta: Flauta B Lidera, mas Flauta E Ganha com as Taxas Dimensionais

A flauta B continua a comandar 38,13% das remessas graças ao seu perfil de 3 mm que equilibra amortecimento e eficiência de volume para multipacks de bebidas e reabastecimentos de lojas de conveniência. No entanto, a flauta E, com apenas 1,5 mm, está crescendo 3,73% ao ano à medida que os remetentes tentam evitar as taxas de peso dimensional em vans de última milha. As impressoras digitais elogiam a superfície mais lisa da flauta E, que reproduz gráficos de 1.200 dpi sem ondulação do liner, tornando-a a escolha preferida para cosméticos e confeitaria. A Delta Flute proprietária da Rengo, lançada anteriormente, situa-se no meio com 2 mm, oferecendo aos varejistas uma opção de "menos peso, menos carbono" que ainda sobrevive à triagem agressiva.

Os chocolateiros premium agora especificam a flauta G para caixas de presente porque sua espessura inferior a 1 mm permite tampas telescópicas mantendo a rigidez. Os conversores investem em corrugadeiras de alta precisão e gravadores a laser para manter os calibres de microflauta dentro de uma tolerância de ±0,05 mm. Para eletrônicos frágeis e artigos de vidro, o mercado de embalagens corrugadas do Japão mantém a flauta A relevante devido ao seu amortecimento de 5 mm, embora as penalidades de peso limitem um retorno generalizado. O portfólio crescente de flautas ressalta como a proliferação de SKUs força os fabricantes de caixas a adequar a geometria da chapa à economia da cadeia de suprimentos, em vez de depender de um padrão único para todos.

Por Tipo de Embalagem: Caixas Regulares com Ranhuras Ainda Dominam, mas Caixas Personalizadas Crescem

As caixas regulares com ranhuras detinham 61,84% de participação em 2025, favorecidas pela paletização uniforme e compatibilidade com montadores de caixas automatizados em supermercados e farmácias. No entanto, as caixas personalizadas com corte especial superam todos os outros formatos com um CAGR de 4,05%, à medida que cervejarias, marcas de vestuário D2C e kits de refeição por assinatura buscam narrativa estrutural. A corrPRESS iB17 da Canon permite que os conversores imprimam múltiplos SKUs sazonais em tiragens inferiores a 20.000 m² sem chapas, reduzindo os prazos de entrega para lançamentos promocionais.[2]Canon Production Printing, "Canon Anuncia a corrPRESS iB17," cpp.canon

Enquanto isso, os displays de ponto de venda evoluem para quiosques leves feitos inteiramente de material corrugado reforçado, reduzindo os custos de campanha para varejistas que não precisam mais de estruturas metálicas. As caixas dobráveis, situadas na interseção entre papelão e corrugado, prosperam em embalagens secundárias para copos de ramen e bebidas instantâneas que exigem gráficos litográficos vívidos. As caixas pallet feitas com formulações de barreira sem cera protegem vieiras congeladas destinadas aos Estados Unidos, atendendo às demandas dos supermercados por embalagens de frutos do mar sem plástico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Parede: Parede Simples Prevalece, Parede Tripla Emerge para Resistência na Exportação

As chapas de parede simples dominam as remessas cotidianas com 61,29% de participação, valorizadas pelo baixo custo de material e fácil reciclabilidade. No entanto, o boom de exportações de frutos do mar e máquinas de precisão impulsiona a demanda por parede tripla, com previsão de crescimento de 3,76% ao ano até 2031. Os contêineres de parede tripla para uso intensivo passam em testes de carga superior de 1,8 tonelada exigidos para refrigeradores destinados a Los Angeles e Xangai. As cooperativas regionais de frutas frescas na Província de Ehime também adotam caixas de parede dupla revestidas com revestimentos de base biológica para substituir as caixas de poliestireno, ajudando os produtores a cumprir os compromissos de redução de plástico.

Ao mesmo tempo, os fabricantes de equipamentos originais industriais que exploram a logística de circuito fechado experimentam mangas corrugadas de quatro paredes reutilizáveis que se achatam na viagem de retorno, desafiando as bandejas plásticas em custos de ciclo de vida. A planta TRICOR da Rengo na Alemanha apresenta projetos de automação que as fábricas domésticas pretendem replicar, posicionando os produtores japoneses para fornecer embalagens de parede tripla como uma exportação de valor agregado, e não como uma reflexão tardia doméstica. Essas mudanças ressaltam como o mercado de embalagens corrugadas japonês adiciona espessura incremental de parede para atender aos crescentes requisitos de conformidade de exportação e condições de manuseio mais rigorosas.

Por Tecnologia de Impressão: Jato de Tinta Digital Perturba o Reinado da Flexografia

As prensas flexográficas ainda respondem por 43,68% da área impressa em 2025, mas os volumes de jato de tinta digital sobem rapidamente a um CAGR de 3,83%. A corrPRESS iB17 da Canon opera a 8.000 m² por hora com tintas à base de água seguras para alimentos, entregando saída CMYK com qualidade fotográfica sem necessidade de produtos químicos de limpeza. Os primeiros adotantes, como a Geopack, venceram o Concurso de Embalagens do Japão de 2025 por usar jato de tinta de grande formato para reduzir o desperdício de preparação em dois terços.

A laminação litográfica permanece o padrão de luxo para caixas de eletrônicos de alto brilho, mas sua participação está diminuindo à medida que as superfícies de flauta E se aproximam da suavidade da impressão offset. Os acabamentos de serigrafia e folha encolhem para nichos de confeitaria de lembrança onde vernizes táteis justificam a economia unitária. O fator decisivo é a volatilidade dos SKUs: as linhas de cosméticos japonesas lançam até oito variantes de edição limitada por trimestre, de modo que o mercado de embalagens corrugadas japonês investe cada vez mais em fluxos de trabalho digitais com calibração de cores automatizada que um único operador pode executar, amenizando a escassez de mão de obra nos pisos de impressão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final – Atendimento ao Comércio Eletrônico Assume a Liderança de Crescimento

Os alimentos processados capturam a maior fatia com 38,57%, sustentados por macarrão de longa duração, confeitaria e multipacks de condimentos, que se destinam a 55.000 lojas de conveniência em todo o país. No entanto, os centros de atendimento ao comércio eletrônico estão se expandindo no ritmo mais rápido, com um CAGR de 3,74%, impulsionados pela parcelização de mantimentos e pela demanda transfronteiriça por colecionáveis de mangá. As malas diretas dimensionadas corretamente reduzem o enchimento de vazios, e as tiras de abertura fácil melhoram as avaliações dos clientes, tornando o corrugado indispensável para o sucesso na última milha.

Os produtores de frutas frescas de laranjas mikan migram para caixas de flauta E com ventilação a laser que resfriam os produtos em três horas, prolongando a vida útil para exportação a Hong Kong. Os players de bebidas dependem de divisórias com corte especial dentro de embalagens de flauta B para evitar arranhões nas garrafas de cerveja artesanal, enquanto as marcas de cuidados pessoais encomendam FLAUTA FINA em cores de estoque para reforçar as paletas de marca sem laminação. Os remetentes de eletrônicos incorporam liners dissipadores de estática para módulos de placas de circuito impresso, ressaltando como os revestimentos de valor agregado mantêm o corrugado à frente dos insertos de espuma.

Análise Geográfica

O corredor industrial Tóquio-Osaka responde pela maior parte da demanda por corrugado, impulsionado por densas bases de consumidores, acesso a portos e concentração de armazéns de atendimento. Novos investimentos, como a renovação da Planta de Tóquio da Rengo, ampliam o fornecimento local de chapas e reduzem os custos de frete de entrada. Kansai segue como o segundo eixo; a associação de capital da Rengo com a KINKI DANBORU fortalece o planejamento de continuidade de negócios contra riscos sísmicos, ao mesmo tempo que amplia a cobertura de serviços em Kyoto e Hyogo.

Kyushu emerge como um polo de crescimento, aproveitando projetos de semicondutores e a proximidade com as rotas marítimas asiáticas. A Fábrica Mishima da Daio Paper na costa de Shikoku garante chapas para embalagens de grau exportação para frutos do mar e eletrônicos destinados à China, enquanto as caldeiras de biomassa ali instaladas reduzem as emissões de Escopo 1 em linha com as metas nacionais de redução de 54%.[3]Serviço Comercial dos EUA, "Materiais Plásticos Reciclados do Japão," trade.gov O norte de Hokkaido e Tohoku se especializam em exportações de alimentos; os produtores de vieiras dependem de caixas refrigeradas de parede tripla para manter o valor do produto em viagens transpacíficas.

As prefeituras rurais que enfrentam a despovoação agora aproveitam os subsídios governamentais de transformação digital que permitem que micromarcas vendam iguarias regionais online. Essas remessas em pequenos lotes favorecem caixas de flauta E impressas digitalmente com códigos QR que remetem a histórias de proveniência, dando aos vendedores emergentes acesso a embalagens premium sem grandes estoques. Com o tempo, essa adoção de nicho equilibra os ventos demográficos contrários e mantém o mercado de embalagens corrugadas do Japão geograficamente diversificado.

Cenário Competitivo

Os quatro maiores produtores, Rengo, Oji Holdings, Nippon Paper Industries e Daio Paper, controlam aproximadamente 65% da capacidade doméstica de chapas, mas mais de 400 conversores independentes atendem clientes locais, mantendo os preços no mercado final competitivos. O plano Vision 120 da Rengo visa atingir JPY 1,2 trilhão (USD 8,1 bilhões) em receita até o exercício fiscal de 2030 por meio de integração vertical, automação e expansão no exterior, incluindo a planta de uso intensivo TRICOR na Alemanha. A aliança da Daio Paper com a Hokuetsu Corp. introduz aquisição compartilhada de polpa e produção no valor de JPY 5 bilhões (USD 44,72 milhões) em lucro operacional até o exercício fiscal de 2026.[4]Japan IR, "Aliança Estratégica da Daio Paper Corp. com a Hokuetsu," japanir.jp

A Nippon Paper reestrutura sua subsidiária australiana, Opal, aumentando a produção de caixas de 590 milhões de m² para 660 milhões de m² e testando linhas de conversão de alta automação que poderiam migrar de volta ao Japão. A Oji Holdings destaca uma taxa de papel recuperado de 98,3%, posicionando-se para atender às listas de aquisição do Ministério da Economia, Comércio e Indústria para compradores que buscam embalagens de baixo carbono. Disruptores tecnológicos como Think Laboratory, Uchida Yoko e TAKEO capacitam pequenos conversores com prensas digitais e cortadores de microflauta, elevando o patamar de inovação em todo o mercado de embalagens corrugadas japonês.

A planta de nanofibras de celulose de 2.000 toneladas da Daio Paper oferece ganhos de resistência com menor peso, e os papéis de barreira barricote da Mitsubishi Paper Mills atacam os nichos de laminados plásticos. À medida que a pressão de exportação aumenta, os gigantes de chapas para embalagens investem capital em caldeiras a GNL e painéis solares para garantir reduções de emissões de Escopo 2, convertendo a conformidade ambiental em um diferencial de vendas. No geral, a rivalidade se intensifica não apenas na capacidade, mas também na automação, no desempenho ESG e na capacidade de oferecer serviços completos de design de caixas que integram impressão digital e software de dimensionamento correto.

Líderes da Indústria de Embalagens Corrugadas do Japão

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

Nine Dragons Paper (Holdings) Limited

Rengo Co., Ltd.

Tri-Wall Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A unidade Tri-Wall da Rengo inaugurou uma fábrica de embalagens corrugadas na Província de Shandong, China, para reforçar o fornecimento de uso intensivo na Ásia.

- Dezembro de 2025: A TRICOR Packaging da Rengo lançou uma fábrica de uso intensivo de 54.000 m² em Goch, Alemanha, com armazéns automatizados e energia fotovoltaica.

- Setembro de 2025: A Geopack instalou a prensa de jato de tinta digital à base de água de grande formato da Think Laboratory, vencendo o prêmio do Concurso de Embalagens do Japão de 2025 por redução de resíduos.

- Julho de 2025: A Daio Paper escalou a produção de compósitos de nanofibras de celulose para 2.000 toneladas por ano para fornecer chapas corrugadas leves e de alta resistência.

Escopo do Relatório do Mercado de Embalagens Corrugadas do Japão

O mercado de embalagens corrugadas do Japão é definido como o setor industrial focado na produção e conversão de materiais de papelão ondulado em soluções de embalagem secundária e terciária, como caixas regulares com ranhuras, caixas com corte especial e almofadas protetoras estruturais. Este mercado é caracterizado por uma infraestrutura sofisticada que enfatiza grades de material de alta qualidade, incluindo liners leves e resistentes à umidade, projetados para apoiar as redes de logística automatizadas do país e as exportações de manufatura de precisão.

O Relatório do Mercado de Embalagens Corrugadas do Japão é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio Corrugado, Flauta Semiquímica e Outros Materiais), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E e Flauta F), Tipo de Embalagem (Caixas Regulares com Ranhuras, Caixas Personalizadas com Corte Especial, Caixas Dobráveis, Displays de Ponto de Venda, Caixas Pallet e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão por Jato de Tinta Digital, Laminação Litográfica, Serigrafia e Outras Tecnologias de Impressão), Indústria do Usuário Final (Alimentos Processados, Alimentos Frescos e Hortifrúti, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Atendimento ao Comércio Eletrônico, Produtos Farmacêuticos e Outras Indústrias do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio Corrugado |

| Flauta Semiquímica |

| Outros Materiais |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Caixas Regulares com Ranhuras |

| Caixas Personalizadas com Corte Especial |

| Caixas Dobráveis |

| Displays de Ponto de Venda |

| Caixas Pallet |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão por Jato de Tinta Digital |

| Laminação Litográfica |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Hortifrúti |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Atendimento ao Comércio Eletrônico |

| Produtos Farmacêuticos |

| Outras Indústrias do Usuário Final |

| Por Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio Corrugado | |

| Flauta Semiquímica | |

| Outros Materiais | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalagem | Caixas Regulares com Ranhuras |

| Caixas Personalizadas com Corte Especial | |

| Caixas Dobráveis | |

| Displays de Ponto de Venda | |

| Caixas Pallet | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão por Jato de Tinta Digital | |

| Laminação Litográfica | |

| Serigrafia | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Usuário Final | Alimentos Processados |

| Alimentos Frescos e Hortifrúti | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Atendimento ao Comércio Eletrônico | |

| Produtos Farmacêuticos | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens corrugadas do Japão e qual é a sua taxa de crescimento?

O mercado estava em USD 12,79 bilhões em 2025, com expectativa de atingir USD 13,17 bilhões em 2026, e projetado para chegar a USD 14,86 bilhões até 2031, refletindo um CAGR de 2,44% no período de 2026 a 2031.

Qual material representa a maior participação no consumo doméstico de chapas corrugadas?

O liner reciclado lidera, fornecendo 53,26% de todas as chapas utilizadas pelos conversores japoneses em 2025.

Por que a demanda por flauta E está acelerando no Japão?

O perfil fino de 1,5 mm da flauta E reduz as taxas de peso dimensional para encomendas de comércio eletrônico e oferece uma superfície de impressão mais lisa para gráficos de alta resolução, impulsionando um CAGR projetado de 3,73% até 2031.

Como as regulamentações japonesas estão mudando as especificações de embalagem?

As regras de certificação do Ministério da Economia, Comércio e Indústria de 2026 e a lista positiva de 2025 para sintéticos em contato com alimentos recompensam soluções corrugadas de material único e totalmente recicláveis e desencorajam os laminados plásticos.

Qual tecnologia de impressão está ganhando participação mais rapidamente?

O jato de tinta digital em escala industrial está se expandindo a um CAGR de 3,83%, auxiliado pela prensa corrPRESS iB17 da Canon, que elimina chapas e reduz os tempos de preparação para trabalhos com múltiplos SKUs.

Página atualizada pela última vez em: