Tamanho e Participação do Mercado de Embalagens Corrugadas da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 39.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.71% CAGR |

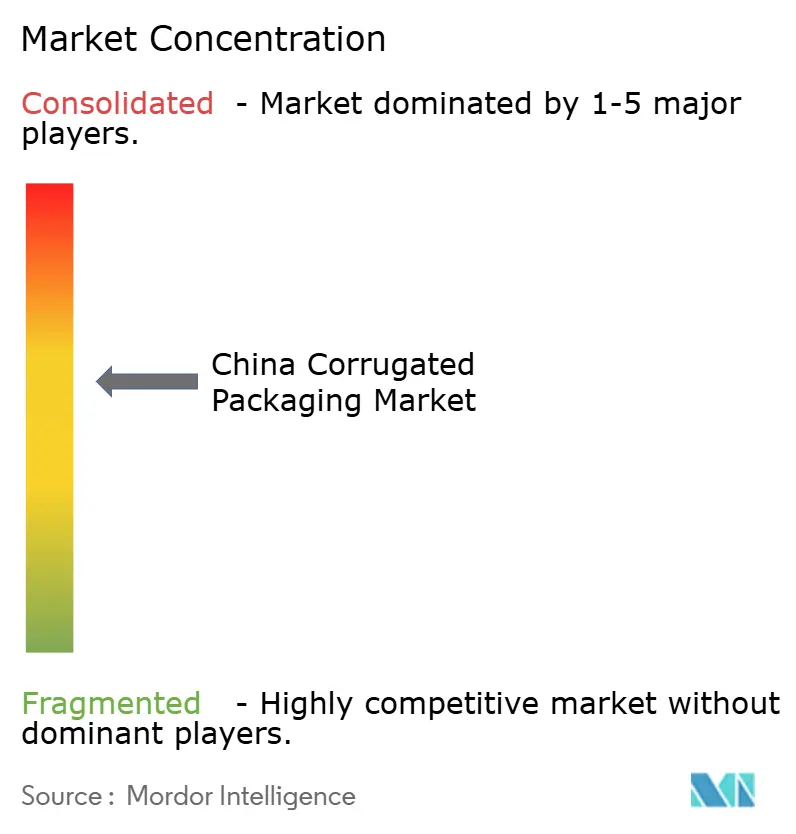

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas da China por Mordor Intelligence

O tamanho do mercado de embalagens corrugadas da China está projetado em USD 39,14 bilhões em 2025, USD 40,80 bilhões em 2026, e deverá atingir USD 48,96 bilhões até 2031, crescendo a um CAGR de 3,71% de 2026 a 2031. A demanda é impulsionada pelo crescimento do envio de encomendas, por mandatos rigorosos de conteúdo reciclado e pela premiumização no envio de produtos frescos e no comércio eletrônico de luxo. Os principais players estão adicionando capacidade integrada de celulose para garantir fibra, enquanto pequenos conversores se diferenciam por meio de impressão digital e agilidade em tiragens curtas. As regras ambientais que restringem as importações de papel recuperado estão elevando os custos de insumos, mas também reforçam a dominância do liner reciclado. As embalagens plásticas flexíveis continuam sendo uma ameaça competitiva, mas sua reciclabilidade limitada e as penalidades emergentes da economia circular atenuam o risco de substituição.

Principais Conclusões do Relatório

- Por usuário final, os centros de atendimento de comércio eletrônico capturaram 23,24% da participação do mercado de embalagens corrugadas da China em 2025.

- Por material, o tamanho do mercado de embalagens corrugadas da China para o segmento de liner kraft virgem está previsto para avançar a um CAGR de 4,77% até 2031.

- Por tipo de flauta, a flauta B capturou 34,15% da participação do mercado de embalagens corrugadas da China em 2025.

- Por tipo de parede, o tamanho do mercado de embalagens corrugadas da China para o segmento de parede tripla está previsto para avançar a um CAGR de 4,68% até 2031.

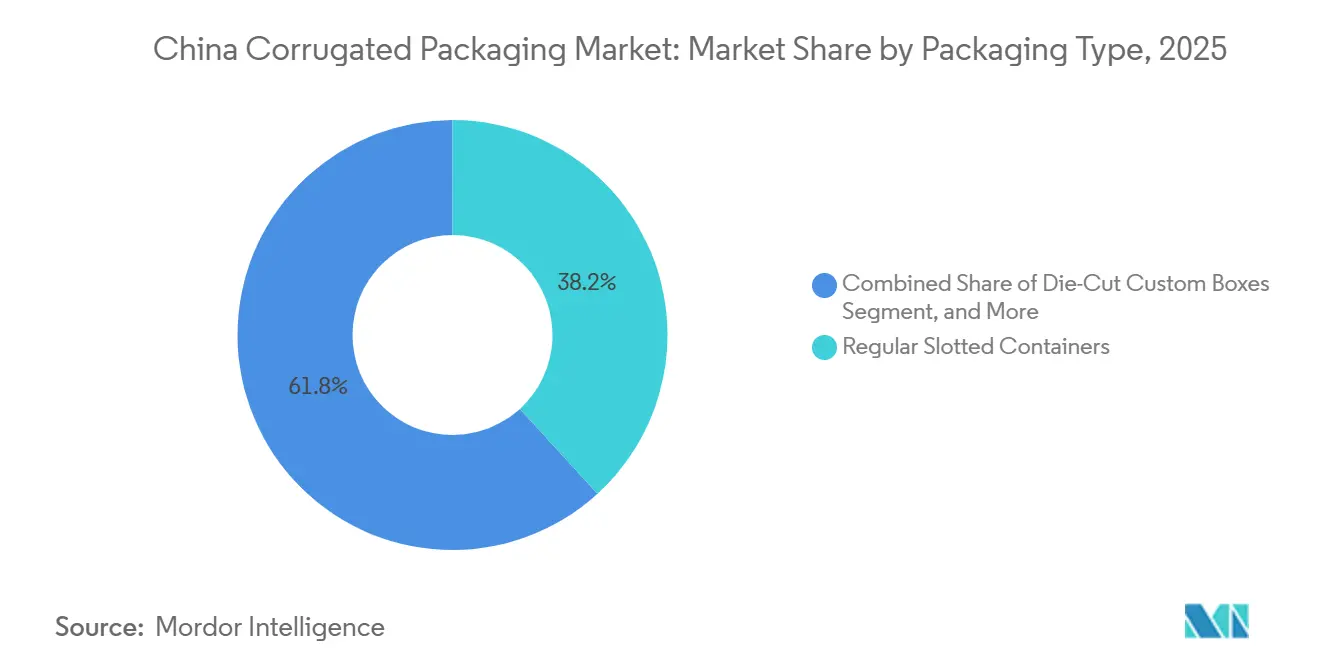

- Por formato de embalagem, as caixas regulares com ranhuras capturaram 38,23% da participação do mercado de embalagens corrugadas da China em 2025.

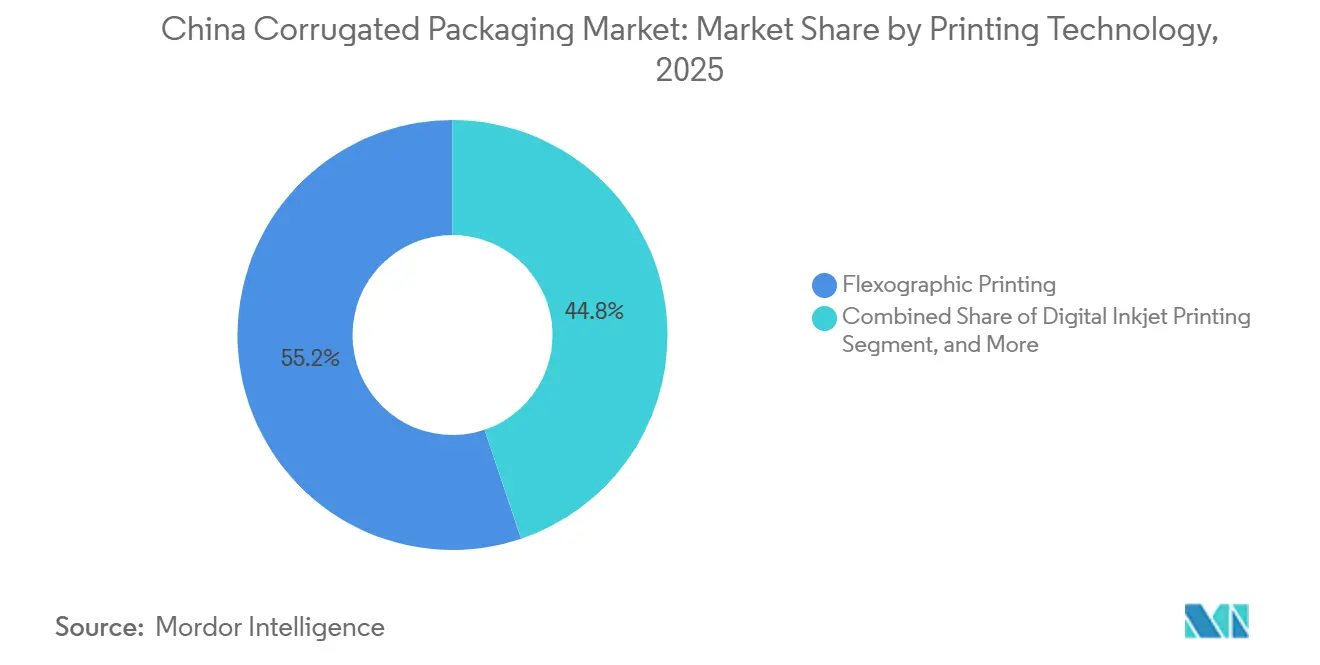

- Por tecnologia de impressão, o tamanho do mercado de embalagens corrugadas da China para o segmento de jato de tinta digital está previsto para avançar a um CAGR de 4,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Demanda por Atendimento de Comércio Eletrônico | +1.10% | Nacional, hubs logísticos do Delta do Rio Yangtze e do Delta do Rio das Pérolas | Médio prazo (2-4 anos) |

| Aumento das Regulamentações Ambientais Favorecendo Embalagens Recicláveis | +0.80% | Nacional, mais rigoroso nas cidades de Nível 1 | Longo prazo (≥ 4 anos) |

| Crescimento nos Serviços de Entrega de Produtos Frescos e Alimentos | +0.60% | Nacional, ganhos iniciais em Guangdong, Sichuan, Yunnan | Médio prazo (2-4 anos) |

| Urbanização Impulsionando o Consumo de Bens de Consumo | +0.50% | Nacional, expansão para cidades de Nível 2 e Nível 3 | Longo prazo (≥ 4 anos) |

| Incentivos Provinciais para Inovação em Embalagens Leves | +0.30% | Zhejiang, Jiangsu, Guangdong | Curto prazo (≤ 2 anos) |

| Adoção de Caixas Corrugadas com Impressão Digital Sob Demanda por PMEs | +0.20% | Nacional, clusters de PMEs do Delta do Rio Yangtze | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda por Atendimento de Comércio Eletrônico

A China processou 175 bilhões de encomendas em 2024, e as caixas corrugadas responderam por aproximadamente 68% desse volume, consolidando o canal como o maior comprador individual no mercado de embalagens corrugadas da China.[1]China Daily, "O Volume de Encomendas da China Atinge 175 Bilhões," chinadaily.com.cn Os centros de atendimento estão migrando de caixas regulares com ranhuras para caixas recortadas no tamanho certo que reduzem o preenchimento de vazios, permitindo que linhas automatizadas concluam um ciclo de embalagem em menos de 30 segundos. A JD Logistics eliminou mais de 1 bilhão de caixas secundárias em 2024, forçando os conversores a competir em prazo de entrega, personalização digital e precisão de design, em vez de tonelagem.[2]JD Logistics, "Relatório de Sustentabilidade 2024," jd.com Os vendedores transfronteiriços no Porto de Livre Comércio de Hainan e na Grande Área da Baía exigem formatos de micro flauta que cumpram as regras de peso dimensional da Associação Internacional de Transporte Aéreo, sustentando o crescimento unitário mesmo com a redução do peso médio do papelão.[3]Associação Internacional de Transporte Aéreo, "Diretrizes de Peso Dimensional para Carga Aérea," iata.org As compras por transmissão ao vivo, um canal que gerou CNY 4,9 trilhões (USD 0,68 trilhões) em valor bruto de mercadoria durante 2025, transformaram as embalagens em publicidade na tela, levando as marcas a pagar prêmios de 40%-60% por embalagens laminadas litograficamente prontas para câmera.

Aumento das Regulamentações Ambientais Favorecendo Embalagens Recicláveis

O Ministério da Ecologia e Meio Ambiente elevou o limite de conteúdo reciclado para novas caixas corrugadas para 85% até 2027, acima de uma linha de base de 70%, ancorando a participação de 63,21% do liner reciclado em 2025. As cotas de importação que reduziram as entradas de papel recuperado para 4,2 milhões de toneladas em 2025 apertaram os mercados domésticos de sucata, elevando os preços em 12% em relação ao ano anterior. Os projetos-piloto provinciais de responsabilidade estendida do produtor transferem os custos de coleta para os proprietários de marcas, acelerando o uso de materiais mais leves e os testes com fibras alternativas em Zhejiang e Jiangsu. No setor farmacêutico, o novo padrão T/CNPPA 3029-2025 especifica baixa transmissão de vapor de umidade, criando um fosso regulatório para os tipos kraft virgem em caixas de cadeia de frio. As grandes fábricas capitalizam a escala para absorver os investimentos em controle de efluentes e compostos orgânicos voláteis, enquanto os conversores regionais enfrentam erosão de margem de 8%-12% sob o 14º Plano Quinquenal.

Crescimento nos Serviços de Entrega de Produtos Frescos e Alimentos

A capacidade de armazéns de cadeia de frio atingiu 200 milhões de m³ em 2025, expandindo 15% em relação ao ano anterior e impulsionando a demanda por caixas de parede tripla e com barreira de umidade alternativa à cera que resistem à compressão a 2-8 °C. As proibições municipais de poliestireno expandido em 46 cidades direcionaram os volumes de entrega de alimentos para tigelas e bandejas de fibra, incorporando o corrugado como embalagem terciária para 52 bilhões de pedidos de refeições no ano passado. O ministério da agricultura tem como meta reduzir o desperdício para abaixo de 5% em frutas de alto valor até 2027, estimulando a adoção de caixas ventiladas que equilibram a liberação de etileno com a resistência ao empilhamento. As casas de embalagem no interior de Yunnan e Sichuan agora instalam corrugadeiras de tiragem curta com prazos de entrega de 48 horas da colheita ao embarque, apoiando exportações premium por frete aéreo para o Sudeste Asiático.[4]Bloomberg News, "Compras por Transmissão ao Vivo Impulsionam Embalagens Premium," bloomberg.com Os proprietários de marcas pagam sobretaxas por barreiras revestidas de polietileno que ainda podem ser repolpadas em processos aquosos, vinculando a segurança alimentar às metas de reciclabilidade.

Urbanização Impulsionando o Consumo de Bens de Consumo

A urbanização atingiu 67,3% em 2025, adicionando cerca de 12 milhões de migrantes por ano e concentrando a renda disponível em clusters urbanos que favorecem produtos pré-embalados acondicionados em corrugado secundário. Cidades de Nível 2 e Nível 3, como Chengdu e Wuhan, estão superando as megacidades costeiras no uso per capita de caixas, à medida que os varejistas modernos substituem os mercados tradicionais. Os aplicativos de entrega em 15 minutos alimentam nós de micro-atendimento que dependem de kits corrugados pré-montados, comprimindo os ciclos de reabastecimento para menos de 30 minutos. A formação de novos domicílios nas províncias do interior está correlacionada com as primeiras compras de eletrodomésticos, que exigem embalagens com resistência ao esmagamento de bordas de 8 kN/m. Os vouchers de consumo — Guangdong sozinha emitiu CNY 2,8 bilhões (USD 0,39 bilhões) em 2025 — desencadeiam picos curtos de volume que recompensam os conversores com sistemas de agendamento flexíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nas Políticas de Importação de Papel Recuperado | -0.40% | Nacional, agudo nas fábricas costeiras | Curto prazo (≤ 2 anos) |

| Concorrência das Embalagens Plásticas Flexíveis | -0.30% | Nacional, categorias de alimentos secos e bebidas | Médio prazo (2-4 anos) |

| Gargalos na Padronização de Paletes de Logística de Última Milha | -0.20% | Redes de distribuição nacionais | Médio prazo (2-4 anos) |

| Alternativas Corrugadas de Bioplástico Emergentes de Startups | -0.10% | Zonas de inovação de Zhejiang e Jiangsu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nas Políticas de Importação de Papel Recuperado

As importações caíram para 4,2 milhões de toneladas em 2025 sob um limite de contaminação de 0,3%, expondo as fábricas a picos no mercado spot e prolongando o desembaraço aduaneiro de 7 para 18 dias. Os preços domésticos de aparas de papelão ondulado (OCC) subiram 12%, pressionando os conversores sem polpação própria e levando alguns compradores a migrar para embalagens flexíveis, apesar das desvantagens de reciclabilidade. As fábricas costeiras que historicamente preferiam sucata americana de fibra longa estão realocando capital para celulose virgem, ilustrado pelo complexo de Beihai da Nine Dragons, de USD 4,8 bilhões, com 1,1 milhão de toneladas de celulose química. A coleta municipal permanece fragmentada, com 35% dos resíduos corrugados urbanos ainda misturados, adicionando custos de descoloração e enfraquecendo a competitividade das pequenas fábricas.

Concorrência das Embalagens Plásticas Flexíveis

As embalagens stand-up ganharam 8% de participação incremental em alimentos secos durante 2024-2025, oferecendo barreiras de umidade e fechos reutilizáveis que as caixas corrugadas não conseguem igualar sem revestimentos caros. A economia unitária favorece os plásticos em 20%-30%, embora as futuras taxas de responsabilidade estendida do produtor e a baixa reciclabilidade nas calçadas aumentem o risco de longo prazo. Em bebidas, as caixas assépticas e as garrafas PET reduzem a necessidade de embalagens secundárias corrugadas, uma mudança acelerada pela aquisição de HKD 2,729 bilhões (USD 0,35 bilhões) da Fenmei Packaging pela New Jufeng, que consolida a capacidade asséptica. A JD Logistics está testando 5 milhões de caixas plásticas reutilizáveis para entrega de mantimentos em Pequim e Xangai, deslocando ainda mais as caixas de uso único. No entanto, os plásticos enfrentam custos de ferramental mais altos e ciclos de design mais lentos, mantendo o corrugado relevante para a rápida rotatividade de promoções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

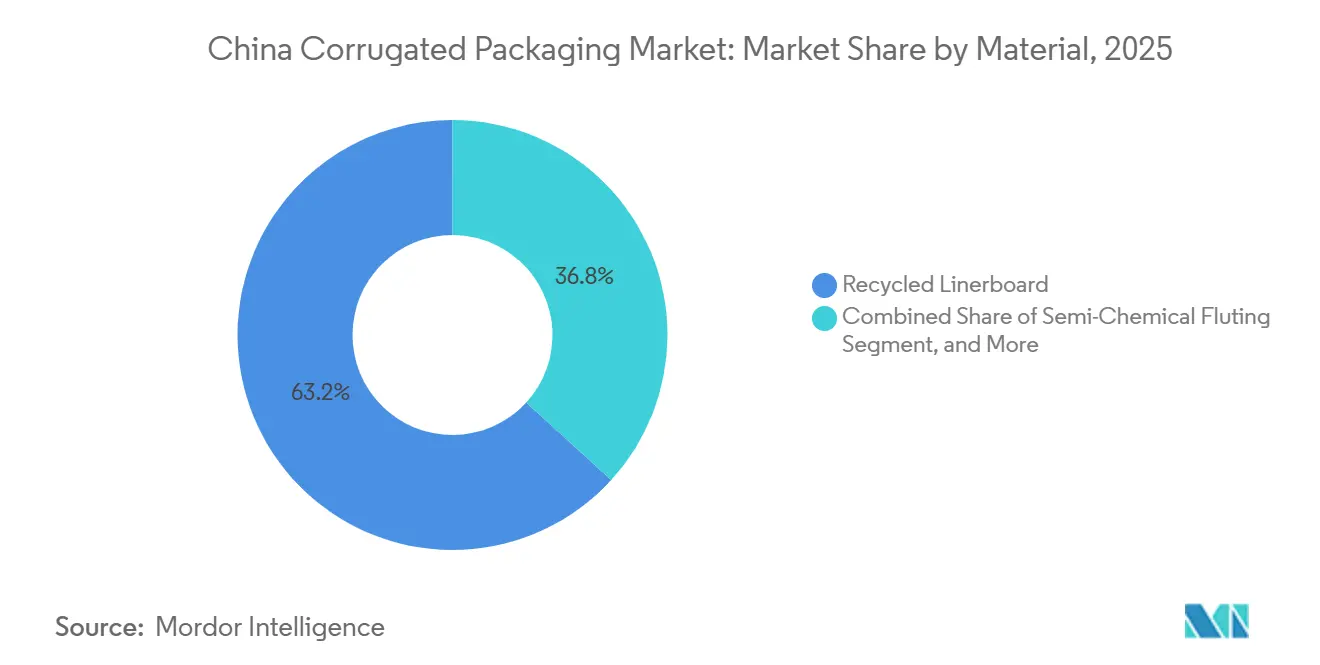

Por Material: A Fibra Reciclada Domina Enquanto os Tipos Virgem Conquistam Nichos Premium

O liner reciclado respondeu por 63,21% do mercado de embalagens corrugadas da China em 2025, refletindo o requisito obrigatório de 85% de conteúdo reciclado para encomendas expressas até 2027. As fábricas integradas capturam vantagens de matéria-prima por meio de redes nacionais de coleta de aparas de papelão ondulado (OCC), ancorando sua liderança de custo. O liner kraft virgem está previsto para expandir a um CAGR de 4,77%, superando o crescimento geral, à medida que os exportadores de produtos frescos e as marcas de comércio eletrônico de luxo exigem maior resistência ao esmagamento em anel, resistência ao rasgo e superfícies de impressão mais limpas. A fábrica de Beihai da Nine Dragons e as atualizações de kraft especial da Lee and Man visam esse segmento premium. Os produtores de meio corrugado estão testando celulose semiquímica de bambu e palha para se proteger dos riscos da madeira macia, embora a sensibilidade à umidade ainda confine esses tipos a corredores logísticos de baixa umidade.

Os revestimentos de barreira de base biológica e os adesivos de amido estão sendo ampliados em execuções-piloto para alcançar a reciclabilidade sem cera, sinalizando que o mercado de embalagens corrugadas da China se bifurcará em nichos de alto volume com conteúdo reciclado e nichos menores de alto valor com fibra virgem. Em paralelo, os mandatos de contato com alimentos e farmacêuticos sob o T/CNPPA 3029-2025 direcionam as aplicações críticas de temperatura controlada para a fibra virgem, garantindo um patamar de preço que compensa os custos mais altos de matéria-prima. A estratégia dos conversores, portanto, se divide: os players de commodities perseguem a eficiência do liner reciclado, enquanto os especialistas em valor agregado cortejam os proprietários de marcas com kraft premium e revestimentos funcionais.

Por Tipo de Flauta: As Micro Flautas Capturam Oportunidades de Logística Leve

A flauta B deteve 34,15% da participação do mercado de embalagens corrugadas da China em 2025 devido ao seu equilíbrio entre amortecimento e custo em mercadorias gerais. No entanto, a flauta F está acelerando a um CAGR de 4,15% até 2031, à medida que os vendedores transfronteiriços otimizam para o peso dimensional e as marcas de cosméticos buscam gráficos de nível offset. O calibre de 0,75-1,0 mm da flauta permite impressão litográfica direta, eliminando as etapas de laminação litográfica e reduzindo o volume de estoque, o que é vital em armazéns automatizados com restrições de altura.

A flauta E permanece o formato intermediário para displays prontos para varejo, oferecendo rigidez com economia de papelão aceitável. A flauta A persiste para cerâmicas frágeis e peças industriais pesadas devido à sua espessura de 5 mm, embora sua participação seja corroída pelos mandatos de redução de peso. Os fabricantes de equipamentos de corrugação agora fornecem sistemas de cassete de troca rápida que permitem às fábricas trocar perfis de flauta em menos de 15 minutos, democratizando o acesso à micro flauta para pequenas e médias empresas e aumentando o impulso de adoção.

Por Tipo de Embalagem: Os Formatos Recortados Personalizados Obtêm Margens Premium

As caixas regulares com ranhuras responderam por 38,23% do mercado de embalagens corrugadas da China em 2025, graças à sua facilidade de automação. As caixas recortadas personalizadas, projetadas para crescer a um CAGR de 4,18%, monetizam o momento de unboxing no comércio por transmissão ao vivo ao incorporar abas de puxar, janelas e logotipos em relevo que convertem espectadores em compradores. Essas estruturas comandam aumentos de preço de 40%-60% e permitem que os conversores acessem orçamentos de marketing em vez de linhas de compras.

As caixas dobráveis transitam entre o corrugado e o papelão, atendendo a cosméticos e medicamentos de venda livre onde a área de prateleira supera o amortecimento. Os displays de ponto de venda surgem como um fluxo de receita auxiliar; as marcas os financiam com alocações de promoção comercial, isolando os conversores da volatilidade do liner. As caixas-palete atendem ao frete industrial pesado com laterais de parede tripla e cantos reforçados, suportando cargas estáticas de até 1.000 kg e permanecendo recicláveis. O resultado é um cenário de conversores em dois níveis, onde os especialistas em caixas regulares com ranhuras de alto volume maximizam o tempo de atividade, enquanto as empresas orientadas para o design perseguem tiragens personalizadas menores e de maior margem.

Por Tipo de Parede: A Parede Tripla Ganha Participação em Produtos Farmacêuticos de Cadeia de Frio

Os formatos de parede simples responderam por 51,34% do mercado de embalagens corrugadas da China em 2025, dominando o comércio eletrônico e a indústria leve, onde resistências ao esmagamento de bordas de 4-6 kN/m são suficientes. As caixas de parede tripla, embora de nicho, estão previstas para crescer a um CAGR de 4,68% até 2031, à medida que os transportadores de biológicos e vacinas substituem o poliestireno expandido por isolamento de base de fibra compatível com as penalidades da economia circular sobre materiais não recicláveis. O novo padrão de papelão farmacêutico estipula transmissão de vapor de umidade ≤5 g/m²/24 h, um limite que as estruturas de parede tripla com liners especiais atendem sem camadas de polietileno.

A parede dupla permanece o ponto intermediário para eletrodomésticos e móveis, equilibrando resistência contra as taxas de peso dimensional no frete aéreo. O corrugado de face simples mantém um papel limitado como embalagem protetora e preenchimento de vazios, protegendo componentes frágeis dentro das embalagens primárias. Os investimentos dos conversores refletem a divergência: as plantas de commodities instalam corrugadeiras de parede simples de altíssima velocidade acima de 300 m/min, enquanto as linhas especiais adotam máquinas de parede tripla mais largas e lentas com laminação em linha para integração de material de mudança de fase.

Por Tecnologia de Impressão: O Jato de Tinta Digital Acelera a Personalização em Tiragens Curtas

As prensas flexográficas mantiveram uma participação de 55,19% em 2025, graças a taxas de produção próximas de 15.000 impressões por hora e conformidade com os limites de compostos orgânicos voláteis para tintas à base de água. O jato de tinta digital está avançando a um CAGR de 4,46% porque reduz o tempo de configuração de 72 horas para menos de 4, permitindo caixas impressas sob demanda para lançamentos sazonais ou impulsionados por influenciadores. Uma tiragem de 500 unidades que antes levava 10 dias agora é enviada em 48 horas, liberando capital de giro e reduzindo a obsolescência.

A laminação litográfica permanece preferida para embalagens cosméticas de qualidade fotográfica, mas perde terreno para o digital direto à medida que a resolução do jato de tinta aumenta. A impressão serigráfica mantém um nicho premium para efeitos metálicos e verniz de alto relevo em conjuntos de presentes de luxo. A serialização regulatória em alimentos e produtos farmacêuticos também impulsiona a adoção de jato de tinta térmico e codificação a laser, incorporando a rastreabilidade no nível do conversor.

Por Setor de Usuário Final: Os Produtos Farmacêuticos Superam um Núcleo de Comércio Eletrônico

O atendimento de comércio eletrônico manteve 23,24% de participação de mercado em 2025 e permanece a âncora do mercado de embalagens corrugadas da China. A automação em grandes hubs próximos a Suzhou e Dongguan padroniza o formato das caixas, reforçando a dominância das caixas regulares com ranhuras, mas aumentando a demanda por inserções de micro flauta no tamanho certo. Os produtos farmacêuticos, embora menores hoje, expandirão a um CAGR de 4,56% porque os biológicos e as vacinas exigem transportadores isolados de parede tripla certificados para tempos de retenção de 48 horas.

Alimentos processados, bebidas e produtos frescos continuam a impulsionar o volume, cada um com necessidades distintas de barreira de umidade e ventilação para atender às metas de desperdício do ministério da agricultura. Produtos elétricos, cosméticos e cuidados pessoais continuam a usar caixas de micro flauta laminadas litograficamente como outdoors de ponto de venda. Máquinas industriais, peças automotivas e móveis sustentam a demanda por embalagens corrugadas de parede dupla e tripla, mostrando que o mercado de embalagens corrugadas da China abrange desde commodities até nichos de engenharia.

Análise Geográfica

O agrupamento provincial define a economia de produção. Guangdong, Zhejiang e Jiangsu geraram uma estimativa de 58% da capacidade doméstica de papelão para contêineres em 2025, aproveitando a manufatura orientada para exportação e o acesso a portos. O Delta do Rio das Pérolas de Guangdong abriga a fábrica de 3,5 milhões de toneladas da Nine Dragons em Dongguan e mais de 200 conversores que fornecem encomendas transfronteiriças para o Sudeste Asiático e a América do Norte. O distrito de Pinghu em Zhejiang alcançou 100% de produção com conteúdo reciclado sob mandatos locais, enquanto a Jinyi Jia de Xiaoshan investiu CNY 600 milhões (USD 84 milhões) em prensas digitais sem chapa para atender a varejistas multinacionais. Kunshan, em Jiangsu, atraiu a compra de USD 800-900 milhões da ShyaHsin Packaging pela Blackstone em 2025, sinalizando a confiança do capital privado nos segmentos litográficos premium.

As províncias do interior estão aumentando a capacidade. Beihai, em Guangxi, apoiada pelo megacomplexo de USD 4,8 bilhões da Nine Dragons, enviará 7,95 milhões de toneladas anualmente com a plena operação, garantindo a segurança de fibra por meio de celulose química integrada e equilibrando a superconcentração costeira. O projeto de Leshan, em Sichuan, aproveita a fibra de bambu e a energia hidrelétrica para fornecer isolamento elétrico especial e tipos para sacos de frutas, reduzindo o arrasto logístico para os cinturões de pomares ocidentais. A expansão de Jingzhou, em Hubei, adiciona 2 milhões de toneladas de papel de embalagem para atender aos clusters automotivos centrais, refletindo um pivô estratégico para o interior em meio ao aumento dos custos de mão de obra e terra no litoral.

Os corredores logísticos fortalecem os nichos regionais. O Delta do Rio Yangtze agrega conversores de micro flauta e impressão digital alinhados com os ateliês de exportação de PMEs. O Delta do Rio das Pérolas suporta formatos de caixas regulares com ranhuras de alta velocidade e encomendas internacionais. Os hubs ocidentais emergentes se concentram na exportação de frutas e na cadeia de frio, exigindo caixas de parede tripla com material de mudança de fase. Esse mosaico geográfico sustenta a segurança do fornecimento, a otimização de custos e a resposta rápida aos incentivos de políticas localizadas, ancorando a resiliência no mercado de embalagens corrugadas da China.

Cenário Competitivo

A concentração de mercado é moderada. Nine Dragons, Lee and Man e Shanying International operam mais de 35 milhões de toneladas de capacidade de papelão para contêineres, mas aproximadamente 8.000 pequenos e médios conversores diluem a participação downstream. Os players de escala integram-se para trás na celulose química e para frente nas plantas de caixas, reduzindo o risco de fibra e capturando margem do design à entrega. O hub de Beihai da Nine Dragons sublinha esse modelo ao reunir celulose, papelão para contêineres e conversão sob um mesmo teto. A Lee and Man reportou receita de HKD 25,8 bilhões (USD 3,3 bilhões) no exercício fiscal de 2025 e lucro líquido de HKD 2,5 bilhões (USD 321 milhões), refletindo disciplina de investimento e hedge de papel recuperado.

A divergência tecnológica está se acentuando. As grandes fábricas implantam otimização de corte baseada em inteligência artificial e sensores de umidade de IoT que reduzem o desperdício em 3%-5%, enquanto os conversores ágeis compram prensas de jato de tinta digital para conquistar trabalhos de 500 unidades e alta variedade, onde a velocidade supera a economia unitária. O fundador da Dreame Technology investiu CNY 2,282 bilhões (USD 0,32 bilhões) por uma participação de controle na Jia Mei Packaging, importando conhecimento em precisão e digitalização de eletrônicos de consumo. As grandes empresas estrangeiras, como a International Paper, mantêm nós de distribuição, mas carecem de linhas domésticas integradas, cedendo volume aos incumbentes locais protegidos por familiaridade com terrenos, licenças e políticas.

Oceanos azuis de valor agregado estão se abrindo. Os transportadores farmacêuticos de cadeia de frio com pacotes de mudança de fase embutidos, etiquetas RFID e liners de barreira de umidade atraem margens várias vezes superiores ao preço das caixas regulares com ranhuras. Os conversores que fazem parceria com distribuidores de biotecnologia estão conquistando contratos de longo prazo que os isolam das oscilações de custo das aparas de papelão ondulado. Enquanto isso, os concorrentes de embalagens flexíveis forçam os fabricantes de corrugado a oferecer serviços de design, análise de armazém e financiamento de estoque para defender sua participação.

Líderes do Setor de Embalagens Corrugadas da China

Shanying International Holdings Co. Ltd.

Nine Dragons Paper (Holdings) Limited

Lee & Man Paper Manufacturing Ltd.

Hung Hing Printing Group Limited

New Asia Packaging Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Yutong Technology pagou CNY 449 milhões (USD 62,9 milhões) por 51% da Dongguan Huayan New Materials, diversificando-se em componentes de dispositivos inteligentes de precisão e compensando as baixas margens de embalagem.

- Janeiro de 2026: A Suzhou Zhuyue Hongzhi gastou CNY 2,282 bilhões (USD 0,32 bilhões) por 54,90% da Jia Mei Packaging, injetando expertise em digitalização industrial na conversão de latas de bebidas e corrugado.

- Janeiro de 2025: A ORG concluiu uma aquisição de HKD 2,729 bilhões (USD 0,35 bilhões) da COFCO Packaging, formando um líder de receita de CNY 30 bilhões (USD 3,84 bilhões) nas linhas de metal e corrugado.

- Janeiro de 2025: A New Jufeng lançou uma oferta de HKD 2,729 bilhões (USD 0,35 bilhões) pela Fenmei Packaging para consolidar a capacidade de embalagem asséptica.

Escopo do Relatório do Mercado de Embalagens Corrugadas da China

O relatório do Mercado de Embalagens Corrugadas da China abrange uma análise abrangente de materiais corrugados de base de fibra e de base polimérica (PP) utilizados para o acondicionamento, proteção e transporte de mercadorias em diversos setores industriais e de varejo. O mercado refere-se ao setor que produz papelões multicamadas, tipicamente compostos por um meio ondulado intercalado entre liners, projetados para fornecer altas relações resistência-peso e resistência ao esmagamento para embalagens secundárias e terciárias.

O Relatório do Mercado de Embalagens Corrugadas da China é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio Corrugado, Fluting Semiquímico e Outros Materiais), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E e Flauta F), Tipo de Embalagem (Caixas Regulares com Ranhuras, Caixas Recortadas Personalizadas, Caixas Dobráveis, Displays de Ponto de Venda, Caixas-Palete e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão por Jato de Tinta Digital, Laminação Litográfica, Impressão Serigráfica e Outras Tecnologias de Impressão), Setor de Usuário Final (Alimentos Processados, Alimentos Frescos e Produtos Agrícolas, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Atendimento de Comércio Eletrônico, Produtos Farmacêuticos e Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio Corrugado |

| Fluting Semiquímico |

| Outros Materiais |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Caixas Regulares com Ranhuras |

| Caixas Recortadas Personalizadas |

| Caixas Dobráveis |

| Displays de Ponto de Venda |

| Caixas-Palete |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão por Jato de Tinta Digital |

| Laminação Litográfica |

| Impressão Serigráfica |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Produtos Agrícolas |

| Bebidas |

| Produtos de Papel |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Atendimento de Comércio Eletrônico |

| Produtos Farmacêuticos |

| Outros Setores de Usuário Final |

| Por Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio Corrugado | |

| Fluting Semiquímico | |

| Outros Materiais | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalagem | Caixas Regulares com Ranhuras |

| Caixas Recortadas Personalizadas | |

| Caixas Dobráveis | |

| Displays de Ponto de Venda | |

| Caixas-Palete | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão por Jato de Tinta Digital | |

| Laminação Litográfica | |

| Impressão Serigráfica | |

| Outras Tecnologias de Impressão | |

| Por Setor de Usuário Final | Alimentos Processados |

| Alimentos Frescos e Produtos Agrícolas | |

| Bebidas | |

| Produtos de Papel | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Atendimento de Comércio Eletrônico | |

| Produtos Farmacêuticos | |

| Outros Setores de Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens corrugadas da China e seu crescimento esperado?

O mercado está avaliado em USD 39,14 bilhões em 2025 e está projetado para atingir USD 48,96 bilhões até 2031, registrando um CAGR de 3,71% de 2026 a 2031.

Qual setor de usuário final está crescendo mais rapidamente para caixas corrugadas na China?

Os produtos farmacêuticos lideram o crescimento a um CAGR de 4,56%, pois os biológicos e as vacinas exigem transportadores isolados de parede tripla.

Como as políticas ambientais estão afetando os materiais de embalagens corrugadas?

Regras mais rígidas de conteúdo reciclado e limites de importação de papel de desperdício favorecem o liner reciclado, mas elevam os preços das aparas de papelão ondulado, levando as fábricas a integrar celulose virgem e desenvolver designs mais leves.

Por que a impressão por jato de tinta digital está ganhando participação no setor de corrugado da China?

Ela reduz a configuração para menos de quatro horas, permite dados variáveis e suporta tiragens promocionais curtas que os vendedores de comércio eletrônico e transmissão ao vivo exigem.

Quais províncias dominam a capacidade de papelão para contêineres na China?

Guangdong, Zhejiang e Jiangsu juntas respondem por aproximadamente 58% da capacidade nacional, enquanto Guangxi, Sichuan e Hubei são hubs emergentes no interior.

Quais estratégias competitivas distinguem os principais produtores de corrugado chineses?

Os líderes de mercado integram-se para trás na celulose, implantam automação da Indústria 4.0 para eficiência e expandem para segmentos de cadeia de frio e recorte de valor agregado para amortecer as oscilações de preços de commodities.

Página atualizada pela última vez em: