Tamanho e Participação do Mercado de Embalagens Corrugadas do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

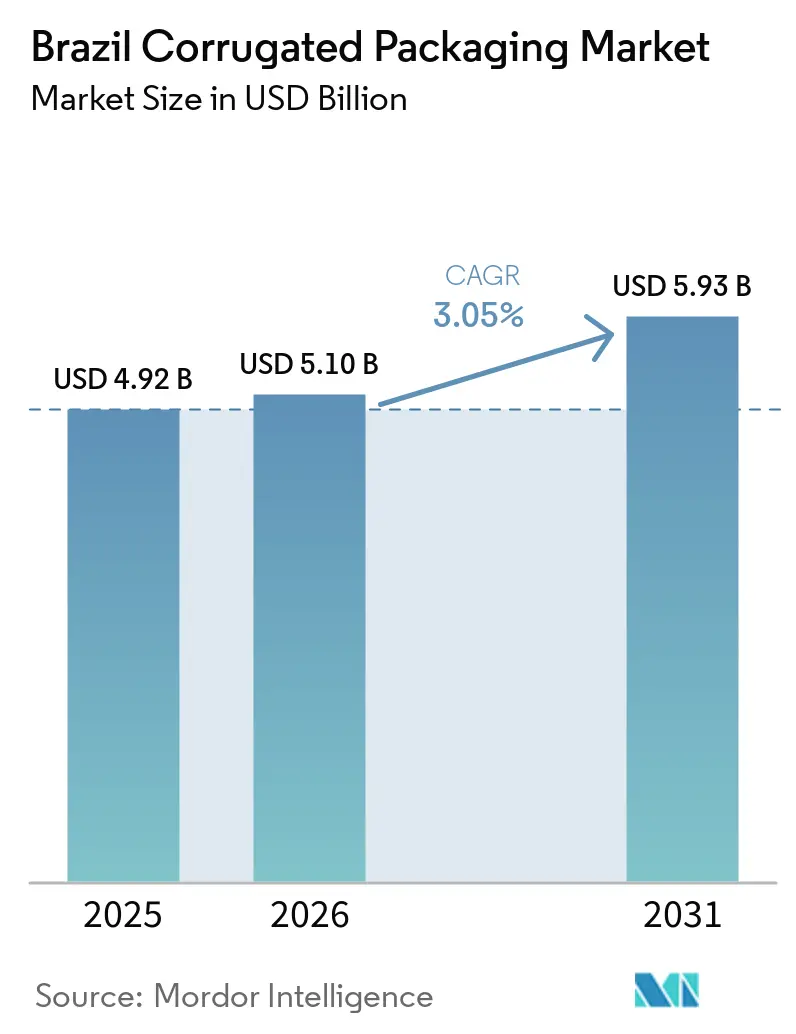

| Tamanho do mercado no ano base (2025) | 4.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas do Brasil por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens corrugadas do Brasil cresça de USD 5,10 bilhões em 2026 para USD 5,93 bilhões até 2031, a um CAGR de 3,05% no período 2026-2031. Cidades de médio porte estão impulsionando mudanças estruturais à medida que centros de distribuição de e-commerce fora do eixo São Paulo-Rio capturam o crescimento de encomendas, forçando os conversores a remapear os hubs de distribuição. As expansões de capacidade no complexo Puma II da Klabin e na fábrica de Três Barras da Smurfit WestRock sustentam a segurança do fornecimento, mas a escassez de papel recuperado e a volatilidade dos preços da celulose mantêm os custos imprevisíveis. A adoção de embalagens prontas para gôndola por redes modernas de supermercados, juntamente com incentivos fiscais para infraestrutura de reciclagem sob a Lei 14.260/21, está remodelando as escolhas de materiais. Ao mesmo tempo, as exportações de produtos frescos em cadeia fria estão gerando demanda de nicho por formatos de parede tripla resistentes à umidade, enquanto as impressoras digitais a jato de tinta estão redefinindo a economia de tiragens curtas.

Principais Conclusões do Relatório

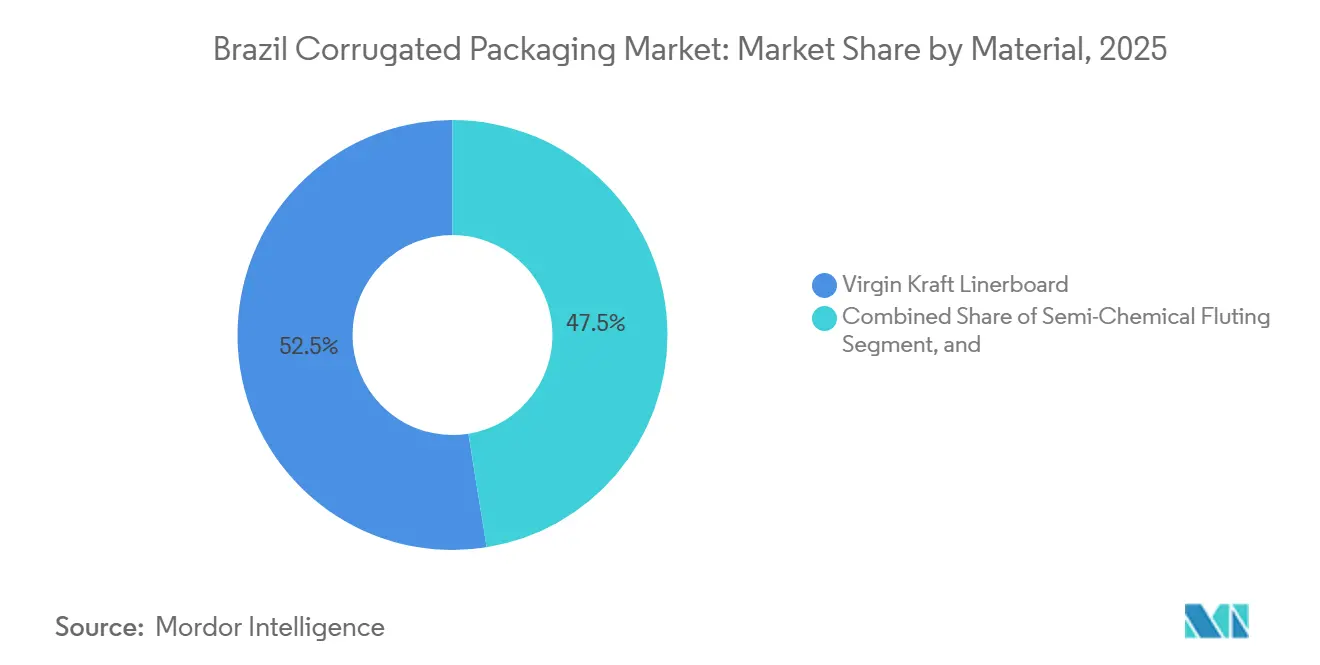

- Por material, o liner kraft virgem capturou 52,54% da participação do mercado de embalagens corrugadas do Brasil em 2025.

- Por tipo de onda, o tamanho do mercado de embalagens corrugadas do Brasil para o segmento de onda E tem previsão de avançar a um CAGR de 5,12% até 2031.

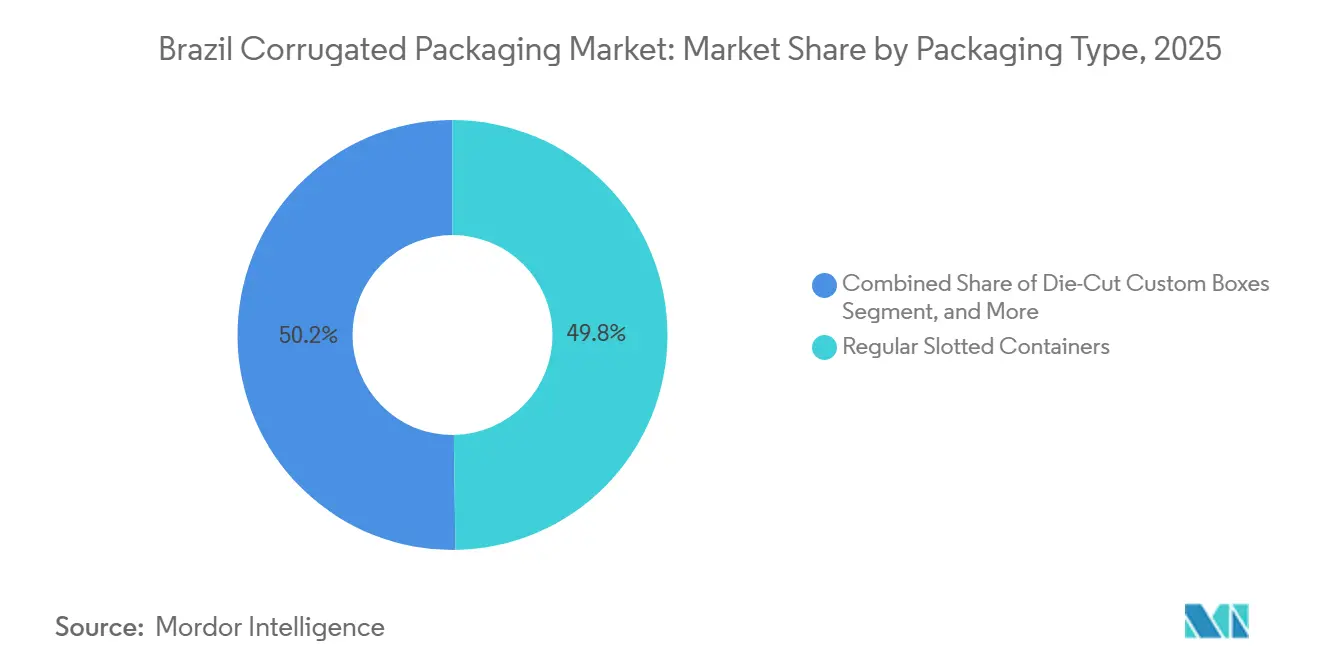

- Por tipo de embalagem, as caixas regulares com ranhuras capturaram 49,78% da participação do mercado de embalagens corrugadas do Brasil em 2025.

- Por tipo de parede, o tamanho do mercado de embalagens corrugadas do Brasil para o segmento de parede dupla tem previsão de avançar a um CAGR de 5,84% até 2031.

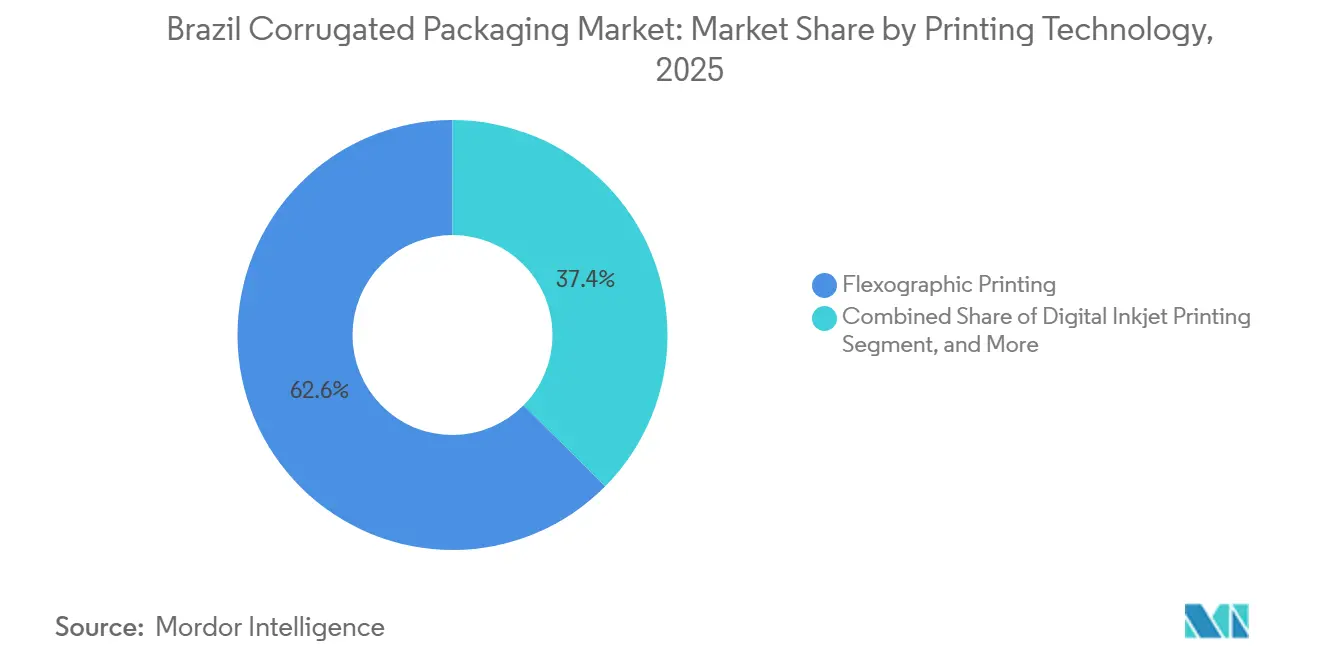

- Por tecnologia de impressão, a impressão flexográfica capturou 62,58% da participação do mercado de embalagens corrugadas do Brasil em 2025.

- Por indústria do usuário final, o tamanho do mercado de embalagens corrugadas do Brasil para o segmento de centros de distribuição de e-commerce tem previsão de avançar a um CAGR de 5,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Pedidos de E-commerce em Cidades Brasileiras de Médio Porte | +0.9% | Sudeste e Sul, com ganhos iniciais em Curitiba, Belo Horizonte, Porto Alegre e Brasília | Médio prazo (2-4 anos) |

| Rápidas Adições de Capacidade no Complexo Puma II da Klabin | +0.7% | Nacional, com produção concentrada no Paraná e distribuição pelo Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Embalagens Prontas para Gôndola por Redes Modernas de Supermercados | +0.5% | Centros urbanos do Sudeste (São Paulo, Rio de Janeiro), expandindo-se para o Sul e Centro-Oeste | Médio prazo (2-4 anos) |

| Incentivos Fiscais do Governo para Uso de Fibra Reciclada (Lei 14.260/21) | +0.4% | Nacional, com maior adoção nas regiões Sudeste e Sul | Longo prazo (≥ 4 anos) |

| Migração de Proprietários de Marcas para Gráficos Premium em Displays Corrugados | +0.3% | Sudeste e Sul, concentrado nos clusters varejistas de São Paulo e Curitiba | Médio prazo (2-4 anos) |

| Expansão da Cadeia Fria para Exportações de Produtos Frescos | +0.3% | Corredores de exportação do Sul (Paraná, Santa Catarina, Rio Grande do Sul) e Nordeste (Bahia, Pernambuco) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Pedidos de E-commerce em Cidades Brasileiras de Médio Porte

Pequenas e médias empresas em Curitiba, Belo Horizonte e outras cidades de médio porte geraram 77% do crescimento das vendas online em 2025, redistribuindo os fluxos de encomendas para longe de São Paulo.[1]Loggi, "Análise de Crescimento do E-commerce: Pequenas e Médias Empresas em Cidades Brasileiras de Médio Porte," loggi.com Os conversores responderam abrindo armazéns satélites que aumentam as necessidades de capital de giro, enquanto caixas de onda E mais leves ajudam a minimizar o frete por peso dimensional. A reciclagem local limitada força maior dependência do kraft virgem, apertando o fornecimento nos hubs de exportação e sublinhando a fragilidade das matérias-primas. A tendência posiciona o e-commerce para superar a demanda do varejo tradicional até 2028 e acelera a adoção da impressão digital para gráficos personalizados.

Rápidas Adições de Capacidade no Complexo Puma II da Klabin

As linhas MP27 e MP28 da Klabin adicionaram 910.000 toneladas por ano de capacidade de kraft virgem até meados de 2023, tornando o Brasil o maior hub integrado de liner.[2]Klabin S.A., "Atualização de Investimento no Complexo Puma II," Relações com Investidores, ri.klabin.com.br A integração vertical protege a Klabin da volatilidade das fibras recuperadas, mas prende a empresa a um modelo de alto custo fixo que necessita de utilização acima de 85% para estabilidade de margem. A localização da fábrica no Paraná encurta as distâncias de transporte para clusters automotivos e de eletrodomésticos que demandam caixas de parede tripla em kraft virgem, conferindo à Klabin uma vantagem estratégica de frete. Concorrentes sem escala similar enfrentam erosão de participação, a menos que igualem a capacidade ou se orientem para nichos de reciclados.

Adoção Crescente de Embalagens Prontas para Gôndola por Redes Modernas de Supermercados

O Carrefour e o Grupo Pão de Açúcar expandiram rapidamente suas lojas em 2025, adotando formatos prontos para gôndola que reduzem o manuseio interno e aceleram a rotação de estoque em meio a pressões inflacionárias. O design exige tolerâncias dimensionais precisas, tiras de abertura recortadas e gráficos vívidos, levando os conversores a investir em recortadoras rotativas e fluxos de trabalho de pré-impressão digital. A adoção começou nas lojas de alto custo de mão de obra em São Paulo e Rio, mas está se espalhando pelo país à medida que as redes regionais modernizam suas estratégias de merchandising. Conversores maiores com equipes de design integradas ganham participação, enquanto pequenas empresas enfrentam obstáculos de atualização de equipamentos.

Incentivos Fiscais do Governo para Uso de Fibra Reciclada (Lei 14.260/21)

O estatuto canaliza quase USD 94 milhões anuais para coleta e triagem, reduzindo a volatilidade das matérias-primas e estreitando as diferenças de custo entre virgem e reciclado nas redes formais de resíduos. Os projetos do Sudeste e do Sul capturam a maior parte dos recursos porque atendem a rigorosos limites de conformidade, enquanto os municípios do Nordeste enfrentam dificuldades com documentação e perdem subsídios. A melhoria da qualidade do papel recuperado está alinhada com os mandatos da ISO 14001 impostos por compradores multinacionais, proporcionando aos conversores um impulso de demanda orientado pela conformidade. No entanto, a adoção regional desigual prolonga a fragmentação do fornecimento e mantém os preços do liner reciclado instáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Celulose de Liner Kraft Vinculada às Oscilações Cambiais | -0.6% | Nacional, aguda no Sul e Sudeste orientados à exportação | Curto prazo (≤ 2 anos) |

| Gargalos Logísticos nos Portos de Santos e Paranaguá | -0.4% | Corredores de exportação do Sul e Sudeste | Médio prazo (2-4 anos) |

| Escassez Estrutural de Papel Recuperado de Alta Qualidade | -0.3% | Nacional, grave no Nordeste e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Digitalização Crescente Reduzindo os Volumes de Materiais de PDV Impressos | -0.2% | São Paulo, Rio de Janeiro, Belo Horizonte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Celulose de Liner Kraft Vinculada às Oscilações Cambiais

A celulose kraft de eucalipto branqueado teve média de USD 580-640 por tonelada no início de 2025, mas a depreciação do real brasileiro amplificou os picos de custo doméstico para conversores não integrados. Fábricas de caixas de médio porte sob contratos de preço fixo absorveram perdas de margem ou perderam clientes, acelerando a consolidação em direção a gigantes verticalmente integrados. A volatilidade cambial também complica as estratégias de hedge porque os prêmios de derivativos permanecem proibitivos para players menores, reforçando as vantagens estruturais de custo da Klabin e da Suzano.

Gargalos Logísticos nos Portos de Santos e Paranaguá

A espera média de embarcações acima de cinco dias no início de 2025 inflacionou as despesas de armazenamento em cadeia fria e atrasou as importações de papel recuperado, especialmente para os exportadores de produtos agrícolas do Paraná. O congestionamento portuário compromete a confiabilidade do serviço para pequenos conversores sem atracação prioritária e reduz a competitividade do Brasil nos mercados europeus e asiáticos de frutas. As melhorias de infraestrutura estão financiadas, mas não serão concluídas até 2027, mantendo a logística como um entrave de médio prazo ao crescimento da demanda por embalagens orientadas à exportação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Kraft Virgem Mascara a Fragilidade das Matérias-Primas

O liner kraft virgem capturou 52,54% do tamanho do mercado de embalagens corrugadas do Brasil em 2025, porque os proprietários de marcas priorizam alta resistência ao estouro e superfícies de impressão superiores para eletrônicos, cosméticos e aplicações de varejo premium. A flutagem semiquímica tem projeção de expansão a um CAGR de 4,66% até 2031, beneficiando-se do desempenho de amortecimento em bens industriais pesados e cadeias de suprimentos automotivas regionais. Os volumes de liner reciclado permanecem restritos pelo fornecimento, pois o crescimento da coleta doméstica de papel recuperado fica atrás da demanda do e-commerce, apesar dos incentivos da Lei 14.260/21 que melhoram a infraestrutura principalmente em regiões urbanizadas. Revestimentos especiais que oferecem resistência à umidade estão ganhando preferência entre os exportadores de produtos frescos que visam cadeias frias europeias e asiáticas, embora permaneçam de nicho devido aos maiores custos de formulação.

O complexo Puma II da Klabin redefiniu a dinâmica competitiva ao adicionar 910.000 toneladas por ano de capacidade virgem, mas seu sucesso ainda depende de demanda sustentável de fábricas de eletrodomésticos e automóveis que insistem em grades virgens para embalagens de parede tripla. Produtores independentes de liner reciclado se concentram em torno dos fluxos de resíduos de São Paulo, mas agora enfrentam picos de custo decorrentes do congestionamento portuário e das oscilações cambiais que afetam o papel recuperado importado, corroendo sua vantagem de preço. A proximidade geográfica das fábricas de kraft virgem às plantações de eucalipto no Paraná e em Santa Catarina reforça um viés de produção voltado para o sul, que reduz o frete para parques industriais em rápido crescimento. Com o tempo, redes de reciclagem rural aprimoradas poderiam nivelar os custos, mas até lá os conversores navegarão por um cenário de fornecimento bifurcado que vincula a escolha de material à região e ao caso de uso final.

Por Tipo de Onda: A Onda E Ganha Espaço no E-commerce

A onda C reteve 45,82% da participação de mercado em 2025 porque seu perfil de 4 mm equilibra resistência ao empilhamento com eficiência de material para logística de alimentos processados e bebidas. A onda E, com apenas 1,6 mm de espessura, tem previsão de registrar um CAGR de 5,12% à medida que os remetentes de e-commerce buscam economia de peso dimensional e encomendas mais leves que transitam por hubs urbanos congestionados. Os produtores que migram para ondas mais finas precisam readaptar as corrugadeiras, otimizar as receitas de amido e adotar sistemas de facas de alta precisão para manter a planicidade do papelão, investimentos que desafiam desproporcionalmente plantas menores com maquinário mais antigo. Perfis mais finos também convidam a gráficos aprimorados porque imagens de alta resolução são impressas com clareza em superfícies mais lisas de onda E, impulsionando instalações como a impressora digital EFI Nozomi C18000 Plus da Mazurky, que permite campanhas regionalizadas de tiragem curta.

Os gerentes de armazém no segmento de alimentos processados ainda preferem a onda C porque as caixas se empilham com mais segurança em paletes que ficam semanas dentro dos centros de distribuição, enquanto as marcas de cuidados pessoais e os varejistas de moda online migram rapidamente para a onda E mais leve para redução dos custos de frete. A onda F, ainda mais fina com 0,75 mm, compete diretamente com o papelão dobrado em cosméticos, mas exige corrugação de precisão e ainda não superou os obstáculos econômicos para adoção em larga escala. O portfólio crescente de ondas força os fabricantes de caixas integrados a gerenciar trocas de facas, complexidade de estoque e diferentes fluxos de trabalho de impressão, ao mesmo tempo em que protegem o desempenho de compressão durante a estação chuvosa úmida do Brasil.

Por Tipo de Embalagem: Caixas Personalizadas Recortadas Capturam a Diferenciação de Marca

As caixas regulares com ranhuras responderam por 49,78% das remessas de 2025, dominando os alimentos básicos processados graças à sua compatibilidade com empacotadoras automáticas de caixas e menor uso de papelão. As caixas personalizadas recortadas têm projeção de crescimento a um CAGR de 5,17% até 2031, à medida que os proprietários de marcas monetizam cada vez mais o "momento de unboxing" e demandam estruturas que funcionem como displays de ponto de venda, particularmente nos segmentos de beleza online e eletrônicos. Híbridos prontos para gôndola que se abrem em bandejas de exposição borram as definições tradicionais e exigem que os conversores dominem o recorte rotativo, a flexografia multicolorida e as ferramentas de troca rápida para atender pedidos de alta e baixa tiragem de varejistas nacionais. As caixas dobráveis mantêm espaço em itens compactos de cuidados pessoais, mas a vantagem de resistência do corrugado e sua capacidade de suportar cargas mais pesadas estão corroendo essa fronteira.

A demanda por recortes premium se concentra em São Paulo e Curitiba, onde residem equipes de marketing multinacionais, incentivando os conversores a incorporar designers estruturais internos e prova digital para encurtar os ciclos do conceito à gôndola. Em contraste, as zonas agrícolas do interior e as PMEs com restrições de caixa ainda optam por caixas regulares com ranhuras padrão para conter os custos de frete e ferramental, preservando o volume, mas entregando margens menores. O potencial competitivo reside em dominar trocas rápidas de moldes e fluxos de trabalho de pré-impressão digital que permitem aos conversores atender tanto aos programas de prateleira de supermercados quanto às caixas de edição limitada para influenciadores, sem inflar o estoque ou tornar as chapas obsoletas.

Por Tipo de Parede: O Crescimento da Parede Dupla Sinaliza Demanda Industrial

As configurações de parede simples responderam por 55,26% da participação em 2025, sustentando encomendas de e-commerce, remessas de cuidados pessoais e bens de consumo de giro rápido que priorizam a eficiência de material e a economia postal. Os formatos de parede dupla estão a caminho de expandir a um CAGR de 5,84% à medida que fabricantes de peças automotivas, eletrodomésticos e exportadores agrícolas buscam maior resistência à compressão para manuseio com empilhadeiras e estradas irregulares no interior do Brasil. A parede tripla permanece um formato especializado para exportadores de manga, cítricos e abacate que precisam de revestimentos resistentes à umidade e capacidade de carga dinâmica de 900 kg, mas os conversores que conseguem laminar três telas lucram com pedidos de alto valor e baixo volume. O corrugado de face simples, usado principalmente como folhas de amortecimento e inserções de tampa, detém uma participação marginal, mas oferece aos conversores um caminho de entrada em operações de recorte de valor agregado.

A recuperação industrial nos clusters da região Sul renovou a demanda por caixas de parede dupla que podem ser empilhadas sob alto torque em sistemas de prateleiras altas e sobreviver a viagens multimodais até portos assolados por congestionamento. A produção dessas placas pesadas requer corrugadeiras com seções de placa quente mais largas, linhas de cola mais espessas e inspeção de qualidade aprimorada, elevando os requisitos de capital além do alcance de muitos pequenos independentes. Como os usuários de parede dupla frequentemente especificam faces de kraft virgem para garantia de resistência ao estouro, os players integrados de celulose e caixas capturam uma vantagem de matéria-prima, aprofundando ainda mais a concentração de mercado em formatos pesados de alta qualidade.

Por Tecnologia de Impressão: A Impressão Digital a Jato de Tinta Perturba a Economia de Tiragens Curtas

As impressoras flexográficas retiveram 62,58% da participação em 2025 graças à velocidade incomparável e ao baixo custo em tiragens acima de 10.000 metros lineares que dominam os programas de caixas para bebidas, alimentos processados e industriais. A impressão digital a jato de tinta está prestes a crescer a um CAGR de 5,18% porque elimina os custos de chapas e comprime os prazos de entrega, fazendo sentido econômico para promoções regionais específicas, co-branding com influenciadores e embalagens de presentes personalizadas em tiragens tão baixas quanto 500 unidades. A laminação litográfica mantém seu espaço em gráficos ultra-premium para cosméticos de luxo e destilados premium, mas a resolução de 1.200 dpi do digital estreita a diferença de qualidade enquanto reduz drasticamente as despesas com ferramental. Fluxos de trabalho híbridos que combinam pré-impressão digital com flexografia pós-impressão estão emergindo à medida que os conversores exploram pontos de cruzamento que equilibram velocidade com flexibilidade de arte.

A instalação da EFI Nozomi da Mazurky validou a viabilidade comercial do digital no Brasil ao atingir 75 m/min de produção e executar cinco trocas de design em um único turno, uma façanha impossível em impressoras baseadas em chapas. À medida que a durabilidade dos cabeçotes de jato de tinta melhora e o custo por metro quadrado cai, o limiar de cruzamento de tiragem entre flexo e digital se estenderá bem além de 3.000 unidades, ameaçando linhas flexo mais antigas que têm dificuldade com trocas frequentes. Os conversores ainda amortizando ativos legados avaliam estratégias de duplo investimento que adicionam células digitais às linhas de conversão existentes, mas a escassez de capital e de técnicos cria barreiras para empresas menores.

Por Indústria do Usuário Final: Centros de Distribuição de E-commerce Lideram o Crescimento

Os alimentos processados comandaram 30,14% da participação do mercado de embalagens corrugadas do Brasil em 2025, refletindo o massivo consumo doméstico e as cadeias de suprimentos otimizadas em torno do empacotamento de caixas regulares com ranhuras em alta velocidade. Os centros de distribuição de e-commerce têm previsão de expansão a um CAGR de 5,91% porque plataformas como o Mercado Livre ampliam as bases de vendedores para cidades de médio porte, aumentando a demanda por caixas leves com tiras de abertura que facilitam devoluções e se alinham com as especificações dos classificadores de encomendas. Os exportadores de produtos frescos e bebidas dependem de caixas de parede dupla e tripla projetadas para a umidade do armazenamento em frio, enquanto as marcas de elétricos e cuidados pessoais demandam gráficos com qualidade fotográfica para reduzir as necessidades de embalagem secundária. Os remetentes farmacêuticos cumprem as regras de evidência de violação da ANVISA que favorecem fundos de travamento automático pré-colados e tintas à base de água resistentes a produtos químicos.

Os fornecedores de componentes automotivos e industriais no Paraná e em Santa Catarina preferem a parede dupla pesada para virabrequins, motores e subconjuntos transportados por rodovias irregulares até os portos, pagando preços premium por inserções projetadas que reduzem as reclamações por danos. Os profissionais de marketing de cosméticos e cuidados pessoais em São Paulo encomendam caixas de edição limitada impressas digitalmente para coincidir com campanhas de influenciadores, provando que alta qualidade gráfica e prazos curtos podem comandar margens superiores às das caixas de alimentos processados básicos em 15-20%.[3]Agência Nacional de Vigilância Sanitária (ANVISA), "Requisitos de Embalagem com Evidência de Violação," anvisa.gov.br À medida que cada segmento de usuário final busca atributos distintos de desempenho e branding, os conversores diversificam os portfólios de substratos e ativos de impressão para se proteger contra a ciclicidade da demanda.

Análise Geográfica

As regiões Sudeste e Sul do Brasil geraram coletivamente cerca de três quartos da produção nacional de corrugado em 2025, refletindo a co-localização de capacidade de celulose, mercados consumidores e infraestrutura de rodovias principais. A densa rede de conversores independentes de São Paulo abastece a base varejista metropolitana, mas o crescente congestionamento portuário em Santos infla os custos de frete e estende os prazos de entrega para os remetentes de produtos frescos orientados à exportação. As fábricas da região Sul no Paraná e em Santa Catarina aproveitam distâncias de transporte mais curtas para clientes industriais e exportadores agrícolas, mas ainda dependem desses mesmos portos congestionados para o tráfego de contêineres de saída, expondo os conversores a interrupções de cronograma que comprometem as métricas de entrega no prazo.

Cidades de médio porte como Curitiba, Belo Horizonte e Porto Alegre emergiram como centros secundários de demanda por corrugado porque os hubs de distribuição de e-commerce nesses municípios registraram crescimento de volume de encomendas de três dígitos durante 2025. Os conversores estão, portanto, construindo armazéns satélites dentro de 250 quilômetros desses hubs, uma medida que reduz os tempos de trânsito da última milha, mas aumenta as necessidades de capital de giro por meio de maior estoque de produtos acabados. Embora essas cidades se beneficiem de rodovias pavimentadas e energia confiável, suas redes de reciclagem mais escassas restringem a disponibilidade de papel recuperado, obrigando maior dependência de grades de kraft virgem e contribuindo para disparidades regionais de preço de matérias-primas.

A região Nordeste, abrangendo Bahia, Pernambuco e Ceará, permanece estruturalmente mal atendida, apesar de representar 27% da população do Brasil e uma parcela crescente das exportações de frutas destinadas à Europa e à Ásia. Os conversores locais geralmente operam corrugadeiras menores de parede simples que não têm o equipamento para produzir caixas de parede dupla ou tripla resistentes à umidade demandadas pelos exportadores de cadeia fria, forçando os empacotadores a adquirir caixas de São Paulo ou do Paraná com um prêmio de frete de 15-20%. Os conversores que visam essa oportunidade de espaço em branco devem avaliar os obstáculos logísticos, os limitados pools de mão de obra qualificada e o acesso desigual aos incentivos de reciclagem da Lei 14.260/21, que atualmente se concentram nos corredores mais industrializados do Sul e Sudeste.

Cenário Competitivo

O mercado de embalagens corrugadas do Brasil é moderadamente concentrado, com Klabin, Smurfit WestRock e International Paper ancorando um nível integrado que controla uma parcela significativa da capacidade de celulose, liner e caixas. O complexo Puma II da Klabin com 910.000 toneladas por ano e sua nova fábrica Piracicaba II reforçam coletivamente a liderança da empresa em grades de kraft virgem, permitindo atendimento preferencial a fabricantes de eletrodomésticos e OEMs automotivos que exigem alta resistência ao estouro. A expansão de USD 150 milhões de Três Barras da Smurfit WestRock sublinha um avanço agressivo para capturar volumes de e-commerce e embalagens prontas para gôndola na região Sul, enquanto as opções estratégicas da International Paper estão em fluxo em meio à proposta de aquisição pendente de USD 15 bilhões da Suzano.

Conversores regionais como Trombini, Ibema e Papirus exploram a proximidade com cinturões agrícolas e bases de clientes menores, oferecendo iterações rápidas de design, ciclos de pedidos mais curtos e suporte pós-venda localizado que os grandes integradores às vezes negligenciam.[4]Smurfit WestRock, "Anúncio de Expansão da Fábrica de Três Barras," smurfitkappa.com Essas empresas investem cada vez mais em impressoras digitais a jato de tinta e recortadoras rotativas de alta velocidade para defender posições de nicho em displays de alta qualidade gráfica e tiragem curta demandados por marcas de cosméticos e cuidados pessoais. No entanto, seu poder de barganha limitado para celulose kraft e papel recuperado, combinado com o aumento dos custos de chapas e energia, comprime as margens durante picos de preços de commodities, levando a joint ventures seletivas para fornecimento de fibra.

A adoção de tecnologia está se tornando a principal cunha competitiva à medida que os conversores avaliam fluxos de trabalho híbridos que combinam a velocidade flexográfica com a flexibilidade digital. Os primeiros adotantes como a Mazurky provaram que o jato de tinta digital de passagem única de alta resolução pode atender às necessidades de personalização dos proprietários de marcas de e-commerce, mantendo a produção compatível com a produção de médio porte. A certificação ISO 14001 é agora um critério de acesso para compradores multinacionais, favorecendo organizações maiores com equipes formais de sustentabilidade, embora os incentivos de reciclagem da Lei 14.260/21 estejam gradualmente capacitando plantas menores de liner reciclado a competir em credenciais ambientais.

Líderes da Indústria de Embalagens Corrugadas do Brasil

Klabin S.A.

Smurfit Westrock plc

International Paper Company

Suzano S.A.

Mondi plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Klabin reportou EBITDA de 2025 de BRL 7,848 bilhões (USD 1,47 bilhão), antecipando maior produção de papel em 2026 à medida que a utilização do Puma II aumenta.

- Janeiro de 2026: A Loggi divulgou que as PMEs em cidades de médio porte geraram 77% do crescimento das vendas de e-commerce em 2025, levando os conversores a realocar os nós de estoque.

- Maio de 2025: A Smurfit WestRock confirmou um investimento de USD 150 milhões para expandir a capacidade da fábrica de Três Barras e atualizar as linhas flexográficas para formatos prontos para gôndola.

- Março de 2025: A Klabin inaugurou a planta Piracicaba II, adicionando 240.000 toneladas por ano de kraftliner e meio corrugado para fortalecer a cobertura do Sudeste.

Escopo do Relatório do Mercado de Embalagens Corrugadas do Brasil

O relatório do Mercado de Embalagens Corrugadas do Brasil abrange uma análise abrangente de materiais corrugados à base de fibra e à base de polímero usados para contenção, proteção e transporte de mercadorias em diversos setores industriais e de varejo. O mercado refere-se à indústria que produz placas multicamadas, tipicamente compostas por um meio ondulado intercalado entre liners, projetadas para fornecer altas relações resistência-peso e resistência ao esmagamento para embalagens secundárias e terciárias.

O Relatório do Mercado de Embalagens Corrugadas do Brasil é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio Corrugado, Flutagem Semiquímica e Outros Materiais), Tipo de Onda (Onda A, Onda B, Onda C, Onda E e Onda F), Tipo de Embalagem (Caixas Regulares com Ranhuras, Caixas Personalizadas Recortadas, Caixas Dobráveis, Displays de Ponto de Compra, Caixas Palete e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão Digital a Jato de Tinta, Laminação Litográfica, Serigrafia e Outras Tecnologias de Impressão), Indústria do Usuário Final (Alimentos Processados, Alimentos Frescos e Produtos Agrícolas, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Distribuição de E-commerce, Farmacêuticos e Outras Indústrias de Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio Corrugado |

| Flutagem Semiquímica |

| Outros Materiais |

| Onda A |

| Onda B |

| Onda C |

| Onda E |

| Onda F |

| Caixas Regulares com Ranhuras |

| Caixas Personalizadas Recortadas |

| Caixas Dobráveis |

| Displays de Ponto de Compra |

| Caixas Palete |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão Digital a Jato de Tinta |

| Laminação Litográfica |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Produtos Agrícolas |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Distribuição de E-commerce |

| Farmacêuticos |

| Outras Indústrias do Usuário Final |

| Por Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio Corrugado | |

| Flutagem Semiquímica | |

| Outros Materiais | |

| Por Tipo de Onda | Onda A |

| Onda B | |

| Onda C | |

| Onda E | |

| Onda F | |

| Por Tipo de Embalagem | Caixas Regulares com Ranhuras |

| Caixas Personalizadas Recortadas | |

| Caixas Dobráveis | |

| Displays de Ponto de Compra | |

| Caixas Palete | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão Digital a Jato de Tinta | |

| Laminação Litográfica | |

| Serigrafia | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Usuário Final | Alimentos Processados |

| Alimentos Frescos e Produtos Agrícolas | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Distribuição de E-commerce | |

| Farmacêuticos | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens corrugadas do Brasil e a taxa de crescimento prevista?

O mercado está em USD 5,10 bilhões em 2026 e tem projeção de atingir USD 5,93 bilhões até 2031, expandindo-se a um CAGR de 3,05%.

Qual segmento de usuário final tem expectativa de crescer mais rapidamente até 2031?

Os centros de distribuição de e-commerce têm previsão de registrar o maior crescimento, avançando a um CAGR de 5,91% à medida que o varejo online se expande para cidades de médio porte.

Como os incentivos da Lei 14.260/21 estão influenciando as escolhas de materiais no setor?

O financiamento com respaldo fiscal melhora a coleta de papel recuperado, estreitando as diferenças de custo entre grades recicladas e virgens, embora os benefícios permaneçam concentrados nas regiões Sul e Sudeste.

Por que as caixas de parede dupla e tripla estão ganhando espaço no Sul?

Os exportadores automotivos, de eletrodomésticos e agrícolas no Paraná e em Santa Catarina requerem maior resistência à compressão para sobreviver a longas viagens de caminhão e aos longos tempos de espera em portos congestionados.

Qual mudança tecnológica está afetando mais a economia de impressão corrugada de tiragem curta?

As impressoras digitais a jato de tinta de alta velocidade eliminam os custos de chapas e permitem tiragens lucrativas abaixo de 1.000 unidades, atendendo a embalagens de e-commerce personalizadas e promoções regionais.

Onde existem oportunidades geográficas de espaço em branco para nova capacidade corrugada?

Os corredores de exportação de cadeia fria do Nordeste e cidades de médio porte como Belo Horizonte e Porto Alegre carecem de fornecimento local suficiente, oferecendo pontos de entrada atrativos para conversores com ativos flexíveis.

Página atualizada pela última vez em: