Tamanho e Participação do Mercado de Embalagens Corrugadas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

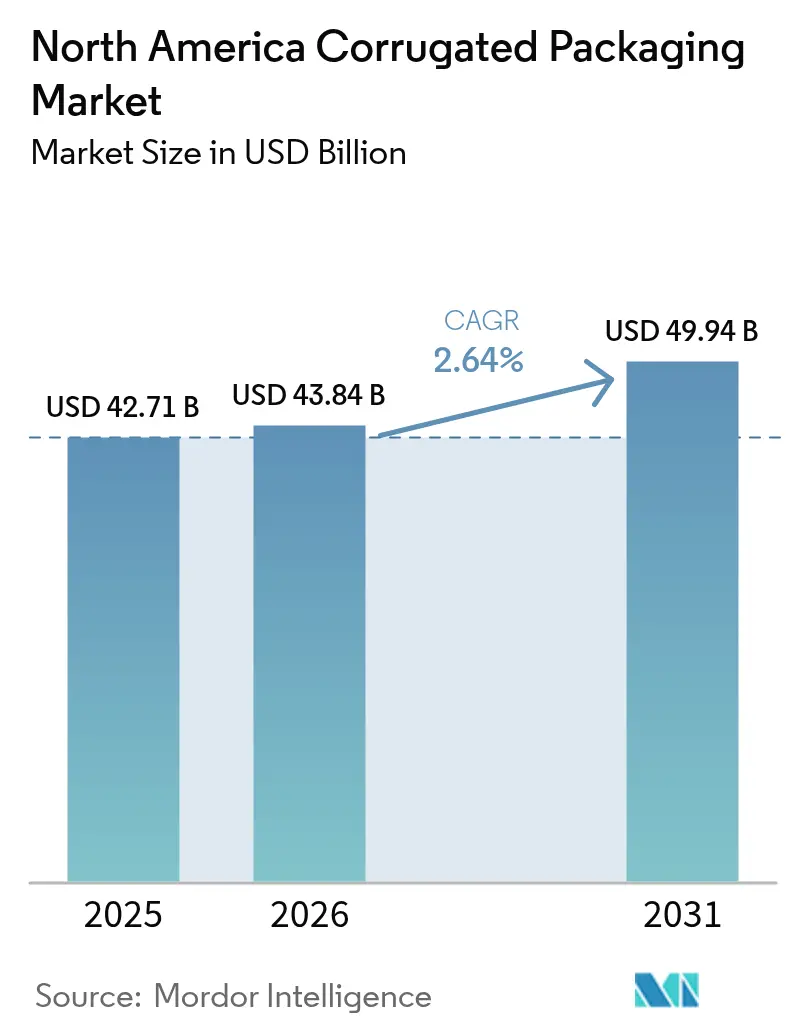

| Tamanho do mercado no ano base (2025) | 42.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 43.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas da América do Norte por Mordor Intelligence

O tamanho do mercado de embalagens corrugadas da América do Norte está projetado para expandir de USD 42,71 bilhões em 2025 e USD 43,84 bilhões em 2026 para USD 49,94 bilhões até 2031, registrando um CAGR de 2,64% entre 2026 e 2031. O crescimento moderado oculta mudanças rápidas no mix de substratos, na arquitetura de ondas e nas prioridades dos usuários finais, que estão forçando os conversores a reformular os ativos de produção. O papelão reciclado continua a dominar, mas os graus semiquímicos premium estão escalando mais rapidamente à medida que as marcas de beleza online demandam superfícies mais brilhantes. O nearshoring automotivo e industrial está impulsionando a adoção de parede tripla, enquanto os formatos de microonda ganham participação em encomendas à medida que os centros de atendimento otimizam o peso dimensional. Ao mesmo tempo, a pressão regulatória sobre plásticos de uso único e os preços voláteis de fibra recuperada estão remodelando as estratégias competitivas em todo o mercado de embalagens corrugadas da América do Norte.

Principais Conclusões do Relatório

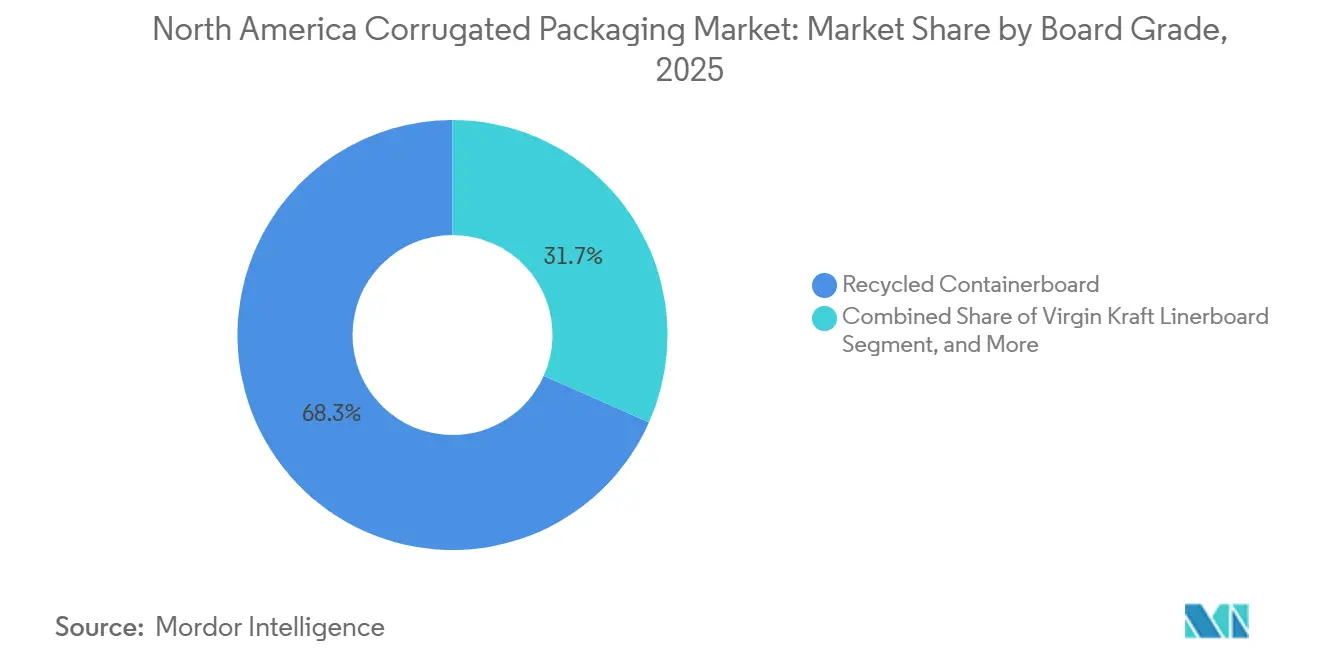

- Por grau de papelão, o papelão reciclado dominou com 68,34% da participação do mercado de embalagens corrugadas da América do Norte em 2025, enquanto os graus semiquímicos e especiais estão projetados para expandir ao CAGR mais rápido de 3,31% até 2031.

- Por tipo de parede, os formatos de parede simples representaram 59,76% da receita regional em 2025, enquanto as configurações de parede tripla devem registrar o CAGR mais alto de 3,28% no período de 2026 a 2031.

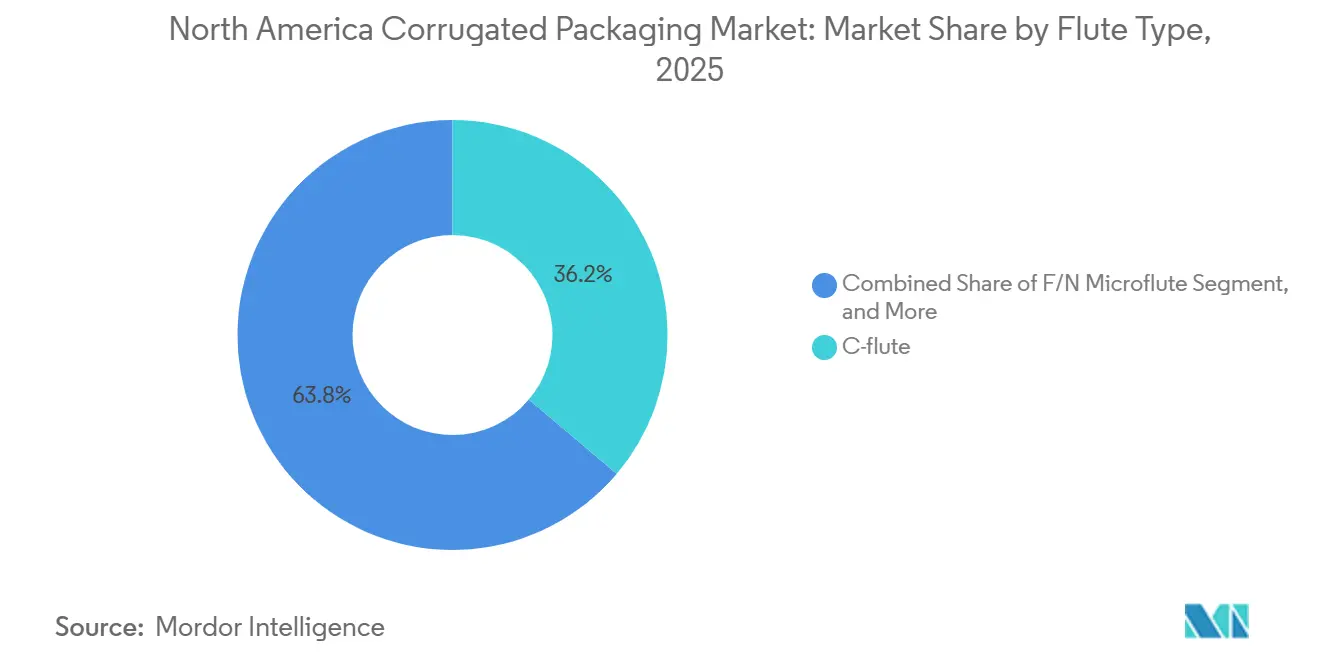

- Por tipo de onda, a onda C deteve a maior participação de 36,17% do mercado de embalagens corrugadas da América do Norte em 2025, mas a microonda F/N deve entregar o CAGR mais forte de 3,61% durante o período de previsão.

- Por tipo de produto, as caixas com ranhuras lideraram com 47,33% da participação do mercado de embalagens corrugadas da América do Norte em 2025, enquanto os contêineres a granel e octabins estão previstos para crescer ao CAGR líder de 3,69% até 2031.

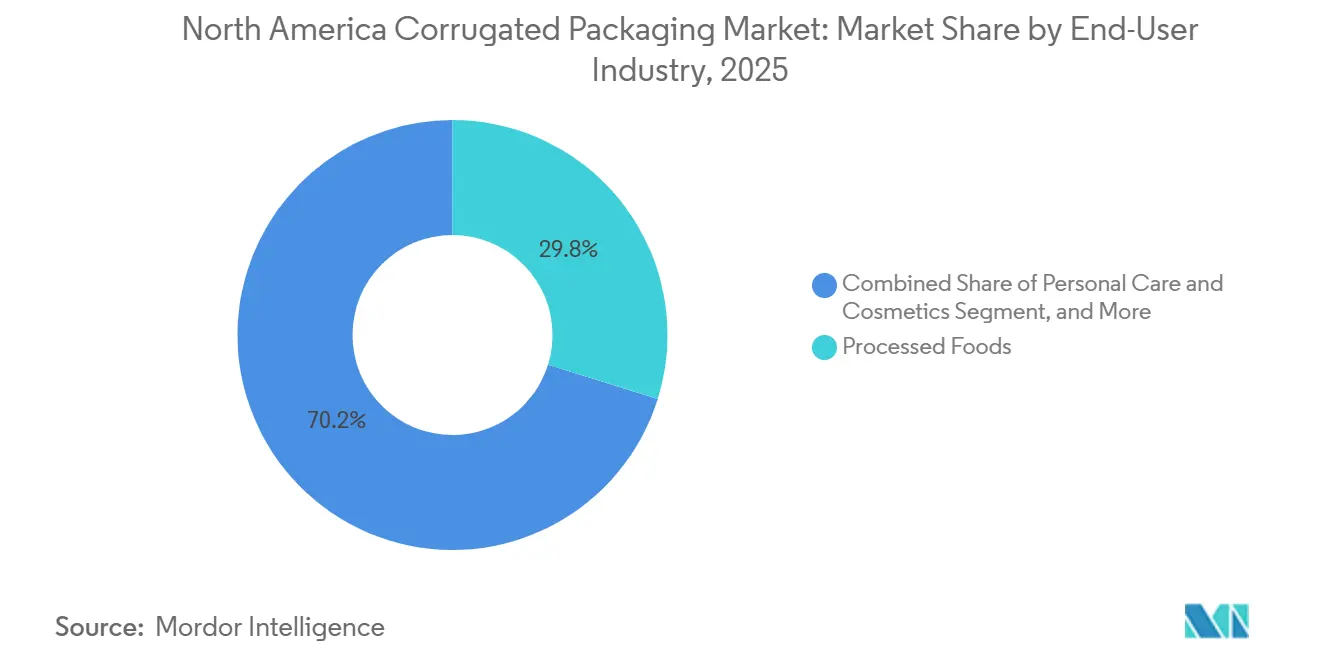

- Por indústria do usuário final, os alimentos processados geraram 29,82% da demanda de 2025, enquanto os cuidados pessoais e cosméticos estão definidos para avançar ao CAGR mais rápido de 4,07% até 2031.

- Por tecnologia de impressão, a impressão flexográfica capturou 63,91% da participação do mercado de embalagens corrugadas da América do Norte em 2025, mas a impressão digital está posicionada para o CAGR mais alto de 3,46% no período de 2026 a 2031.

- Por geografia, os Estados Unidos representaram 79,34% do valor regional em 2025, enquanto o México está previsto para registrar o CAGR mais rápido de 3,22% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos volumes de encomendas do comércio eletrônico | +0.9% | Estados Unidos, Canadá, com repercussão nos centros urbanos do México | Curto prazo (≤ 2 anos) |

| Mudança regulatória em direção a embalagens recicláveis e proibições de plásticos | +0.6% | Estados Unidos (nível estadual), Canadá (federal), México (programas piloto municipais) | Médio prazo (2 a 4 anos) |

| Microondas leves de alta resistência e economia de material | +0.4% | Centros de comércio eletrônico dos Estados Unidos e Canadá, adoção gradual no México | Médio prazo (2 a 4 anos) |

| Expansão da cadeia de frio para logística de kits de refeição e produtos farmacêuticos | +0.3% | Áreas metropolitanas dos Estados Unidos e Canadá, penetração limitada no México | Longo prazo (≥ 4 anos) |

| Dimensionamento correto habilitado por IA e produção de caixas sob demanda | +0.2% | Centros de atendimento dos Estados Unidos, implantações piloto no Canadá | Médio prazo (2 a 4 anos) |

| Nearshoring de manufatura impulsionando a demanda doméstica por caixas | +0.3% | Corredores de manufatura do México, estados fronteiriços do sul dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Encomendas do Comércio Eletrônico

As remessas de comércio eletrônico na América do Norte ultrapassaram 20 bilhões de encomendas em 2025, e 92% foram transportadas em contêineres corrugados, traduzindo-se diretamente em maior demanda por caixas.[1]Serviço Postal dos Estados Unidos, "Relatório de Desempenho do Primeiro Semestre do Ano Fiscal de 2025," USPS, about.usps.com O Serviço Postal dos Estados Unidos registrou um aumento de 7,2% ano a ano no volume de pacotes durante o primeiro semestre de 2025, enquanto as transportadoras privadas absorveram um salto adicional de 12% nas entregas de empresa para consumidor no mesmo ano. A Amazon instalou mais de 200 estações de embalagem sob demanda em sua rede regional até meados de 2025, eliminando o estoque de 26 tamanhos fixos de caixas e reduzindo o desperdício de material em 18% por encomenda. A Federação Nacional do Varejo projeta que as vendas online atingirão 28% do total do varejo dos Estados Unidos até 2027, garantindo crescimento sustentado do corrugado mesmo que os canais físicos se estabilizem. Os centros de atendimento estão, portanto, priorizando contêineres com ranhuras de kraft simples que operam em velocidades de linha mais altas, reforçando a posição do corrugado como meio de transporte padrão.

Mudança Regulatória em Direção a Embalagens Recicláveis e Proibições de Plásticos

O Registro Federal de Plásticos do Canadá, em vigor desde junho de 2024, exige que os produtores relatem volumes de plástico e conteúdo reciclado, um ônus de conformidade do qual as embalagens de fibra estão isentas.[2]Meio Ambiente e Mudanças Climáticas do Canadá, "Registro Federal de Plásticos: Requisitos de Relatório dos Produtores," Governo do Canadá, canada.ca Oito estados dos Estados Unidos, incluindo Califórnia e Nova York, promulgaram leis de responsabilidade estendida do produtor durante 2024-2025 que cobram taxas por tonelada em formatos não recicláveis, mas poupam as caixas corrugadas, que têm uma taxa de recuperação de 89%. A proibição da Cidade do México em 2024 de utensílios de serviço de alimentação de poliestireno expandido redirecionou uma estimativa de 35.000 toneladas curtas de demanda para clamshells corrugados e caixas de pizza. A Coalização de Embalagens Sustentáveis constatou em 2025 que 73% dos proprietários de marcas norte-americanas agora classificam a reciclabilidade acima da redução de peso ao especificar embalagens primárias. Essas políticas convergentes elevam coletivamente a vantagem competitiva do corrugado em relação aos plásticos e aceleram a mudança de substrato nos canais de serviço de alimentação, varejo para viagem e direto ao consumidor.

Microondas Leves de Alta Resistência e Economia de Material

Os perfis de microonda F/N, com apenas 0,5 a 1,5 milímetros de altura, reduzem o peso de base em até 20% enquanto igualam a resistência de 32 ECT das caixas de onda C, reduzindo as cobranças de peso dimensional nas redes de encomendas. A prensa Nozomi C18000 da EFI pode imprimir diretamente nesses substratos finos a 75 metros por minuto, eliminando os custos de laminação litográfica e encurtando o prazo de entrega em até 5 dias. A International Paper relatou que os graus de microonda atingiram 8% de suas remessas de papelão para contêineres na América do Norte em 2025, dobrando o valor de 2023. Os conversores que utilizam meios de ondulação semiquímicos com valores mais altos de resistência ao esmagamento em anel agora podem atender a requisitos de uso intensivo sem adicionar espessura, expandindo o uso de microonda para eletrônicos de consumo e displays prontos para prateleira. À medida que os centros de atendimento penalizam o excesso de espaço vazio, a demanda por caixas de microonda mais leves, porém resistentes, está definida para crescer de forma constante em toda a região.

Expansão da Cadeia de Frio para Logística de Kits de Refeição e Produtos Farmacêuticos

As embalagens corrugadas com controle de temperatura cresceram para um nicho de USD 1,2 bilhão até 2025, à medida que as assinaturas de kits de refeição se recuperaram para 18 milhões e as farmácias por correspondência se expandiram em todo o país. O sistema TailorTemp em conformidade com a FDA da DS Smith integra materiais de mudança de fase em construções de parede dupla, agora especificado por três das cinco maiores empresas de atendimento farmacêutico dos Estados Unidos. O Instituto Americano de Alimentos Congelados registrou USD 8,3 bilhões em vendas de alimentos congelados direto ao consumidor durante 2025, um aumento de 22% em relação a 2024, que dependeu fortemente de embalagens externas corrugadas combinadas com pacotes de gel ou gelo seco. Essas caixas premium comandam margens mais altas porque os conversores devem instalar linhas de laminação para revestimentos metalizados e gerenciar estoques just-in-time de inserções perecíveis. À medida que o escrutínio regulatório sobre cadeias de frio farmacêuticas se intensifica, o corrugado isolado está se tornando indispensável, adicionando profundidade e lucratividade ao mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de OCC e polpa virgem | -0.5% | Moinhos integrados dos Estados Unidos e Canadá, conversores dependentes de importação do México | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por plásticos flexíveis e rígidos | -0.3% | Serviço de alimentação e varejo dos Estados Unidos, impacto limitado no Canadá e México | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra impulsionando o ônus de investimento em automação | -0.2% | Operações de conversão dos Estados Unidos e Canadá, preocupação emergente no México | Longo prazo (≥ 4 anos) |

| Aumento dos custos de energia e transporte | -0.2% | Rotas de frete intensivo dos Estados Unidos e Canadá, impactos da reforma energética no México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de OCC e Polpa Virgem

Os preços de contêineres corrugados usados flutuaram de USD 50 por tonelada curta em fevereiro de 2025 para USD 90 em setembro de 2025, uma oscilação de 80% que corroeu as margens dos conversores.[3]Green Markets, "Índice de Custo de Caixas: Análise do 4º Trimestre de 2025," Green Markets, greenmarkets.com O apetite reduzido da China por fibra recuperada redirecionou 2,1 milhões de toneladas curtas de exportações de volta para a América do Norte, inundando o fluxo doméstico e deprimindo os valores à vista enquanto os moinhos ociosavam 12% da capacidade de meio corrugado no início de 2025. O papelão Kraft virgem manteve-se próximo de USD 620 a 650 por tonelada, criando uma ampla lacuna de custo que favoreceu os produtores integrados, mas penalizou os comerciantes sem ativos de moinho. As renegociações trimestrais de preços substituíram os contratos anuais, adicionando incerteza que pode atrasar projetos de capital em plantas de conversão. A menos que os canais de exportação se recuperem ou nova capacidade doméstica seja iniciada, a pressão sobre as margens decorrente da volatilidade dos preços de fibra persistirá.

Ameaça de Substituição por Plásticos Flexíveis e Rígidos

As embalagens flexíveis verticais capturaram 18% do volume de alimentos secos dos Estados Unidos em 2025, acima de 14% em 2023, impulsionadas por uma vantagem de peso de 85% sobre as caixas corrugadas equivalentes. A Associação de Embalagens Flexíveis relatou que 67% das empresas de bens de consumo embalados estavam testando formatos flexíveis em pelo menos uma linha de produto em 2025, sinalizando experimentação contínua. As embalagens clamshell de PET rígido ainda dominam as embalagens de produtos frescos, onde a ventilação e a resistência à umidade superam a reciclabilidade, mantendo o corrugado fora de alguns corredores de alto crescimento. Embora o registro do Canadá e as taxas de responsabilidade estendida do produtor da Califórnia reduzam a diferença de custo, a capacidade de vedação e o apelo visual dos plásticos permanecem persuasivos para marcas de lanches e cereais. Os conversores de corrugado estão respondendo com caixas de microonda híbridas laminadas a filmes de barreira, mas essas soluções aumentam os custos e obscurecem a vantagem de sustentabilidade da fibra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Papelão: A Fibra Reciclada Domina, os Graus Especiais Escalam

O papelão reciclado capturou 68,34% da participação do mercado de embalagens corrugadas da América do Norte em 2025, validando a rede madura de fibra recuperada da região. A vantagem de custo do grau e a taxa de recuperação de 89% o mantêm como a escolha padrão para expedidores de mercearia, bebidas e comércio eletrônico que priorizam o baixo custo total de entrega. Os substratos semiquímicos e especiais, no entanto, estão previstos para registrar o CAGR mais rápido de 3,31% até 2031, à medida que as marcas de cosméticos, kits de refeição e eletrônicos de consumo demandam superfícies de impressão mais brilhantes e revestimentos resistentes à gordura. Essa migração em direção a superfícies premium está levando os moinhos integrados a desgargalar máquinas especiais e garantir contratos de longo prazo com conversores que atendem a canais direto ao consumidor.

O mercado de embalagens corrugadas da América do Norte para graus reciclados ainda se expandirá modestamente, à medida que os ganhos de volume em alimentos processados superam a deriva de participação para substratos premium. O papelão Kraft virgem permanece essencial para caixas de exportação e cargas industriais pesadas, onde a resistência ao empilhamento deve compensar os longos tempos de trânsito, mas seu prêmio de custo de 40% limita o uso mais amplo. Os graus reciclados também estão adotando gramaturas mais leves, notavelmente uma mudança de revestimento de 47 libras para 42 libras no envio de vestuário, ampliando seu apelo. No geral, a segmentação de marcas, em vez do volume bruto de tonelagem, agora orienta a estratégia de substrato, e os moinhos que podem alternar entre graus marrom e branco superior na mesma máquina ganham flexibilidade de programação.

Por Tipo de Parede: Parede Simples Prevalece, Parede Tripla Ganha Força

Os formatos de parede simples representaram 59,76% da receita regional em 2025, pois 68% dos itens enviados pesavam menos de 20 libras. Eles permanecem o elemento de trabalho em encomendas, varejo pronto e caixas industriais leves, onde a resistência de 32 ECT é suficiente e a automação de alta velocidade favorece a espessura fina. As construções de parede tripla estão projetadas para registrar o CAGR mais alto de 3,28% no período de 2026 a 2031, à medida que a produção automotiva e de maquinário com nearshoring demanda durabilidade de 275 libras ECT para blocos de motor e peças fundidas pesadas. A adoção crescente é visível nos corredores fronteiriços do norte do México e do sul dos Estados Unidos, onde novas plantas de montagem estão especificando caixas mais pesadas para trânsito oceânico e intermodal.

A parede dupla fica entre os extremos, protegendo eletrodomésticos, alimentos a granel e cargas de cadeia de frio que são muito pesadas para parede simples, mas não justificam o custo de parede tripla. O mandato de palete de 48 ECT do Walmart já estimulou atualizações de parede simples para parede dupla em corredores de mercearia selecionados. Enquanto isso, a inovação em microonda está corroendo a extremidade inferior da parede simples à medida que os centros de atendimento reduzem o peso dimensional, indicando rotatividade de participação mesmo dentro da classe dominante. Os produtores que podem executar vários tipos de parede no mesmo corrugador melhoram a utilização de ativos e atendem às especificações de resistência variáveis dos clientes sem prolongar os prazos de entrega.

Por Tipo de Onda: Onda C Lidera, Microonda Acelera

A onda C reteve 36,17% do volume de 2025, favorecida por seu equilíbrio de amortecimento e empilhamento, que satisfaz o envio geral, expedidores de lojas de clube e displays em loja. O perfil de espessura intermediária opera de forma confiável em equipamentos legados e lida com gráficos flexográficos multicoloridos sem ondulação. A microonda F/N deve registrar o CAGR mais rápido de 3,61% à medida que as transportadoras de encomendas penalizam o peso dimensional e os conversores exploram perfis mais finos para aumentar o cubo de palete em percentuais de dois dígitos. A impressão digital direta em microonda também elimina a laminação litográfica dispendiosa, permitindo que marcas de beleza e tecnologia lancem tiragens curtas em semanas em vez de meses.

A onda B continua a vencer em aplicações de pizza, panificação e caixas dobráveis, onde o brilho de impressão e a resistência ao corte superam o amortecimento. A onda E Plus Flexo de Alta Definição tem como alvo eletrônicos de consumo que requerem gráficos elegantes e resistência moderada ao esmagamento. A onda A permanece uma opção de nicho, porém insubstituível, para vidro frágil e cerâmica, que absorvem melhor os choques devido à sua altura de 5 milímetros. À medida que os conversores modernizam corrugadores avançados e controles de tensão, eles podem mudar o perfil de onda no meio do turno, permitindo cargas mistas e programação em pequenos lotes que se alinham com os requisitos enxutos do mercado de embalagens corrugadas da América do Norte.

Por Tipo de Produto: Caixas com Ranhuras como Pilar, Contêineres a Granel em Expansão

As caixas com ranhuras representaram 47,33% do valor por tipo de produto em 2025, sublinhando sua versatilidade em aplicações de comércio eletrônico, varejo e industrial leve. Os contêineres com ranhuras regulares operam em erguedores de caixas de alta velocidade, aceitam impressão em linha e se encaixam eficientemente em linhas de atendimento, tornando-os a escolha preferida tanto para expedidores de mercadorias em massa quanto para operadores logísticos regionais. Os contêineres a granel e octabins estão previstos para crescer ao CAGR líder de 3,69% até 2031, à medida que processadores de alimentos, misturadores de produtos químicos e fornecedores de resina consolidam sacos de 50 libras em contêineres corrugados de 1 tonelada que reduzem o manuseio manual e os contatos de frete. Essas caixas extra-pesadas reduzem os movimentos totais de palete em plantas de ingredientes de alto volume, impulsionando a demanda por valores de resistência ao esmagamento de borda acima de 48 ECT.

As caixas rígidas de duas peças, embora menores em volume, capturam eletrônicos de consumo premium e conjuntos de presentes de luxo, onde o teatro de desembalagem justifica um aumento de preço de 60% em relação às formas com ranhuras. Os designs telescópicos atendem a peças de reposição automotivas e ferramentas industriais em frotas de circuito fechado, mas enfrentam concorrência crescente de contêineres plásticos retornáveis. As caixas dobráveis atraem artesãos e pequenas empresas que pedem menos de 1.000 unidades, um canal online que se beneficia da conversão digital rápida sem molde. A diversificação do mix de produtos permite que os conversores mitiguem as oscilações cíclicas na demanda de volume em massa com ranhuras, equilibrando o tamanho mais amplo do mercado de embalagens corrugadas da América do Norte.

Por Indústria do Usuário Final: Alimentos Básicos Estáveis, Cuidados Pessoais Aceleram

Os alimentos processados ancoraram 29,82% da demanda do usuário final em 2025, aproveitando as cadeias de suprimentos consolidadas para alimentos enlatados, cereais e lanches estáveis em prateleira. Esses segmentos favorecem caixas de parede simples recicladas impressas flexograficamente em velocidades impressionantes, mantendo o custo unitário baixo. Os cuidados pessoais e cosméticos, por outro lado, estão previstos para registrar o CAGR mais rápido de 4,07% até 2031, à medida que os kits de beleza por assinatura online e as marcas impulsionadas por influenciadores enviam potes de vidro frágeis que precisam de corrugado de marca e protetor. Esse segmento frequentemente especifica revestimento branco superior e arte digital em quatro cores, elevando os preços médios de venda.

Os expedidores de bebidas requerem bandejas de parede dupla mais pesadas para suportar cargas de vidro e alumínio, enquanto os produtos frescos alternam entre caixas corrugadas ventiladas e contêineres plásticos reutilizáveis, dependendo da preferência do varejista e do comprimento da rota. As remessas de produtos elétricos e eletrônicos no México estão aumentando devido ao nearshoring, estimulando a demanda por revestimentos antiestáticos e barreiras de umidade. Os moinhos de papel e tecido encomendam caixas-mestre corrugadas em um ritmo constante, mas crescem lentamente, de modo que os conversores buscam contas de cosméticos, farmacêuticos e alimentos especiais de maior margem para crescimento. A diversificação do uso final proporciona resiliência contra desacelerações setoriais isoladas em toda a participação do mercado de embalagens corrugadas da América do Norte.

Por Tecnologia de Impressão: Flexografia Domina, Digital Encontra Nicho

As prensas flexográficas detinham uma participação de 63,91% em 2025, destacando-se em tiragens longas acima de 10.000 impressões, onde a amortização de chapas cai abaixo de 2 centavos cada. As linhas sem engrenagem de alta velocidade agora se aproximam de 610 metros por minuto, permitindo que os bens de consumo embalados mantenham uma marca consistente em milhões de caixas por trimestre. O jato de tinta digital está definido para alcançar o CAGR mais rápido de 3,46% porque as marcas direto ao consumidor demandam lotes em micro-escala, arte versionada e lançamentos sazonais rápidos que a flexografia não consegue entregar economicamente. As instalações recentes de sistemas de jato de tinta de passagem única capazes de 75 metros por minuto provam que as barreiras de qualidade e velocidade estão desaparecendo.

A laminação litográfica, embora em declínio, permanece relevante em eletrônicos de consumo com gráficos ultra-elevados e embalagens de presentes, embora a impressão direta em microonda esteja começando a deslocá-la ao reduzir custos e prazo de entrega. Os formatos de serigrafia e offset são usados em displays especiais de ponto de compra e rotulagem industrial, onde os requisitos de textura de superfície ou deposição de tinta diferem. O mercado de embalagens corrugadas da América do Norte é cada vez mais impulsionado pela capacidade das gráficas de oferecer tanto flexo de commodity de alto volume quanto digital ágil dentro da mesma planta, garantindo que capturem o espectro completo de necessidades de arte e quantidade dos clientes.

Análise Geográfica

Os Estados Unidos contribuíram com 79,34% da participação do mercado de embalagens corrugadas da América do Norte em 2025, refletindo sua economia de consumo de USD 6,5 trilhões, 16 bilhões de movimentos anuais de encomendas e uma rede de mais de 1.200 plantas de conversão. O crescimento do atendimento permanece mais forte nos estados do Sun Belt, onde 47 novos centros de distribuição foram inaugurados durante 2025, redirecionando a demanda por caixas para longe dos centros costeiros e elevando as expectativas de serviço regional. As leis de responsabilidade estendida do produtor em nível estadual na Califórnia, Nova York e Washington estão aumentando as taxas por tonelada em formatos não recicláveis, dando ao corrugado uma vantagem de custo que sustenta a utilização de capacidade próxima a 88%.

O consumo de corrugado do México expandiu 6,1% em 2025, superando o crescimento geral do mercado de embalagens corrugadas da América do Norte, à medida que a montagem automotiva e eletrônica com nearshoring exigiu parede tripla mais pesada e contêineres a granel. O investimento estrangeiro direto no valor de USD 35 bilhões entrou no país ao longo de 2024-2025, adicionando 18 plantas de conversão e 320.000 toneladas curtas de capacidade incremental ao longo dos corredores de Monterrey, Guadalajara e Tijuana. O mercado ainda é dependente de importações para papelão Kraft virgem, obtendo cerca de 40% do suprimento de moinhos dos Estados Unidos, o que expõe os conversores à volatilidade do frete e às oscilações cambiais. Apesar das proibições municipais de plástico limitadas fora da Cidade do México, o crescimento estrutural na manufatura posiciona o país para um CAGR de 3,22% até 2031.

O Canadá atende a uma base populacional menor, mas se beneficia do Registro Federal de Plásticos finalizado em 2024, que incentiva os proprietários de marcas a adotar formatos de fibra nos canais de serviço de alimentação e varejo para viagem. O uso de corrugado se concentra perto de Toronto, Montreal e Vancouver, porque 68% dos canadenses vivem a menos de 160 quilômetros da fronteira dos Estados Unidos, permitindo que as plantas otimizem as rotas de frete transfronteiriço. A utilização de capacidade tem uma média de 82%, deixando espaço de reserva para picos impulsionados pelo comércio eletrônico sem a escassez de oferta observada nos Estados Unidos. Os contêineres a granel e os expedidores industriais representam uma participação mais alta de 22% da demanda canadense em comparação com 14% nos Estados Unidos, refletindo a concentração do país na extração de recursos e no processamento de alimentos. Em conjunto, esses padrões geográficos criam uma perspectiva de crescimento equilibrada que mitiga os riscos de oferta localizados em toda a América do Norte.

Cenário Competitivo

A concentração de mercado é moderada, com os cinco maiores produtores controlando agora aproximadamente 48% da capacidade regional após a fusão da Smurfit Westrock e a aquisição do moinho Greif pela Packaging Corporation of America. Os gigantes integrados aproveitam os vínculos retroativos com polpa e papel para proteger as margens das oscilações de preços em contêineres corrugados usados, enquanto os conversores comerciais competem em rapidez de entrega e flexibilidade de impressão digital. A International Paper planeja separar seus ativos de polpa de suas operações de embalagem, sinalizando um foco em operações de conversão de maior margem localizadas próximas aos clientes.

A adoção de tecnologia está redefinindo os modelos de serviço. Mais de 150 centros de atendimento dos Estados Unidos e Canadá agora operam sistemas Packsize sob demanda que eliminam o estoque de caixas e favorecem os conversores capazes de entregar pacotes em branco em horas. A EFI instalou 14 prensas de jato de tinta de passagem única Nozomi em toda a região em 2025, ajudando empresas de médio porte a ganhar trabalhos promocionais de tiragem curta que as linhas flexográficas legadas lidam de forma ineficiente. A Georgia-Pacific comprometeu USD 800 milhões para aumentar a produção de Kraft virgem, enquanto a Pratt Industries investiu USD 92,5 milhões no processamento de fibra recuperada, ilustrando estratégias divergentes de matéria-prima voltadas para a mesma oportunidade de comércio eletrônico.

A expertise regulatória está emergindo como um diferenciador competitivo porque as regras de responsabilidade estendida do produtor e o registro de plásticos do Canadá exigem relatórios detalhados que os pequenos independentes têm dificuldade em gerenciar. As credenciais de sustentabilidade também moldam as propostas, com a Sonoco executando um acordo virtual de energia eólica de 120 megawatts para garantir eletricidade renovável até 2041. As caixas corrugadas de cadeia de frio e isoladas são outra arena de espaço em branco, atraindo conversores que podem financiar linhas de laminação e gerenciar estoques de materiais de mudança de fase. No geral, o sucesso no mercado de embalagens corrugadas da América do Norte agora depende de portfólios equilibrados que combinam economias de escala, agilidade digital e conformidade regulatória, em vez de tonelagem bruta isoladamente.

Líderes da Indústria de Embalagens Corrugadas da América do Norte

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Mondi plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Pratt Industries concluiu sua instalação de reciclagem de Rock Hill no valor de USD 92,5 milhões, adicionando 400.000 toneladas curtas de capacidade de fibra recuperada.

- Setembro de 2025: A Georgia-Pacific anunciou uma expansão de USD 800 milhões de sua fábrica de polpa de Brewton, Alabama, para adicionar 500.000 toneladas curtas de Kraft virgem até 2027.

- Agosto de 2025: A Sonoco Products Company assinou um acordo virtual de energia eólica de 15 anos cobrindo 120 MW para operações corrugadas.

- Julho de 2025: A Packaging Corporation of America finalizou a aquisição de USD 1,8 bilhão dos moinhos de papelão para contêineres da Greif, garantindo 1,1 milhão de toneladas curtas de capacidade reciclada.

Escopo do Relatório do Mercado de Embalagens Corrugadas da América do Norte

O Relatório do Mercado de Embalagens Corrugadas da América do Norte é Segmentado por Grau de Papelão (Papelão Reciclado, Papelão Kraft Virgem, Graus Semiquímicos e Especiais), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla), Tipo de Onda (Onda A, Onda B, Onda C, Onda E, Microonda F/N), Tipo de Produto (Caixas com Ranhuras, Caixas Rígidas, Caixas Telescópicas, Caixas Dobráveis, Contêineres a Granel e Octabins), Indústria do Usuário Final (Alimentos Processados, Alimentos Frescos, Bebidas, Produtos de Papel, Elétrico e Eletrônico, Cuidados Pessoais e Cosméticos, Outras Indústrias do Usuário Final), Tecnologia de Impressão (Impressão Flexográfica, Impressão Digital, Laminação Litográfica, Outras Tecnologias de Impressão), e País (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Papelão Reciclado |

| Papelão Kraft Virgem |

| Graus Semiquímicos e Especiais |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Onda A |

| Onda B |

| Onda C |

| Onda E |

| Microonda F/N |

| Caixas com Ranhuras |

| Caixas Rígidas |

| Caixas Telescópicas |

| Caixas Dobráveis |

| Contêineres a Granel e Octabins |

| Alimentos Processados |

| Alimentos Frescos |

| Bebidas |

| Produtos de Papel |

| Elétrico e Eletrônico |

| Cuidados Pessoais e Cosméticos |

| Outras Indústrias do Usuário Final |

| Impressão Flexográfica |

| Impressão Digital |

| Laminação Litográfica |

| Outras Tecnologias de Impressão |

| Estados Unidos |

| Canadá |

| México |

| Por Grau de Papelão | Papelão Reciclado |

| Papelão Kraft Virgem | |

| Graus Semiquímicos e Especiais | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Por Tipo de Onda | Onda A |

| Onda B | |

| Onda C | |

| Onda E | |

| Microonda F/N | |

| Por Tipo de Produto | Caixas com Ranhuras |

| Caixas Rígidas | |

| Caixas Telescópicas | |

| Caixas Dobráveis | |

| Contêineres a Granel e Octabins | |

| Por Indústria do Usuário Final | Alimentos Processados |

| Alimentos Frescos | |

| Bebidas | |

| Produtos de Papel | |

| Elétrico e Eletrônico | |

| Cuidados Pessoais e Cosméticos | |

| Outras Indústrias do Usuário Final | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão Digital | |

| Laminação Litográfica | |

| Outras Tecnologias de Impressão | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens corrugadas da América do Norte em termos de valor?

Está projetado para atingir USD 49,94 bilhões até 2031, após expandir de USD 43,84 bilhões em 2026 a um CAGR de 2,64%.

Qual grau de papelão lidera a demanda regional?

O papelão reciclado permanece a âncora de volume com 68,34% de participação em 2025, devido à rede estabelecida de coleta de fibra recuperada.

Qual é o uso final de crescimento mais rápido para caixas corrugadas?

Os cuidados pessoais e cosméticos estão previstos para crescer a um CAGR de 4,07%, impulsionados pelas vendas de beleza online que dependem de embalagens de marca e protetoras.

Por que o corrugado de parede tripla está ganhando força?

A produção automotiva e de maquinário com nearshoring precisa de resistência de 275 libras ECT para componentes pesados, elevando a demanda de parede tripla a um CAGR de 3,28%.

Como a tecnologia está moldando o cenário competitivo?

Os investimentos em prensas digitais e sistemas de dimensionamento correto habilitados por IA permitem que os conversores produzam caixas personalizadas de tiragem curta rapidamente, diferenciando o serviço além do preço.

Qual país deve superar a média de crescimento regional?

O México está projetado para crescer a um CAGR de 3,22% até 2031, à medida que o investimento estrangeiro direto impulsiona a manufatura doméstica e o consumo de caixas.

Página atualizada pela última vez em: