Tamanho e Participação do Mercado de Embalagens Corrugadas da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

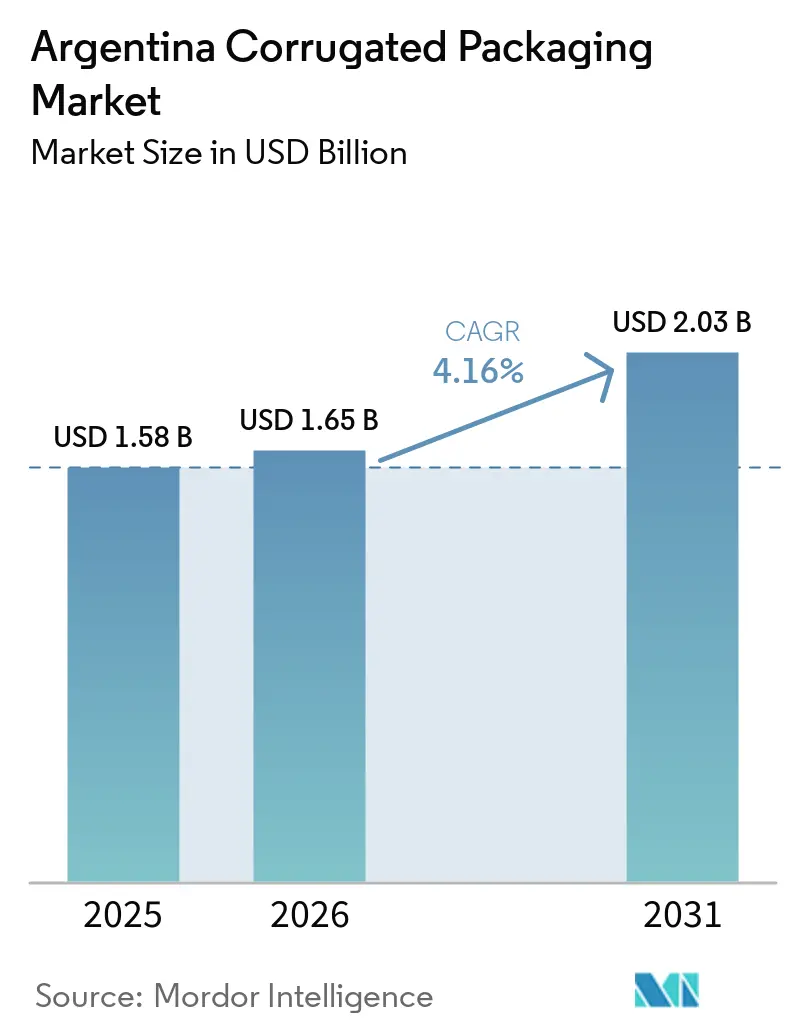

| Tamanho do mercado no ano base (2025) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas da Argentina por Mordor Intelligence

O tamanho do mercado de embalagens corrugadas da Argentina deve crescer de USD 1,58 bilhão em 2025 para USD 1,65 bilhão em 2026 e está previsto para atingir USD 2,03 bilhões até 2031 a um CAGR de 4,16% no período 2026-2031. Uma recuperação gradual nos gastos das famílias, um expressivo pipeline de exportações agroindustriais e o boom do comércio eletrônico no país se combinam para elevar a demanda de base. A fibra reciclada continua a substituir as categorias virgens em razão das vantagens de custo e sustentabilidade, mesmo com a liberalização das importações mantendo o kraftliner brasileiro competitivo. Os operadores logísticos agora especificam formatos de micro flauta e recorte a laser mais leves para reduzir os custos de frete, enquanto as empresas de alimentos processados demandam caixas prontas para o varejo que agilizam o reabastecimento das prateleiras. As margens dos conversores permanecem sensíveis à inflação de transporte impulsionada pelo diesel, pressionando os fornecedores verticalmente integrados a ampliar o fornecimento de energia renovável e as inovações em papel leve.

Principais Conclusões do Relatório

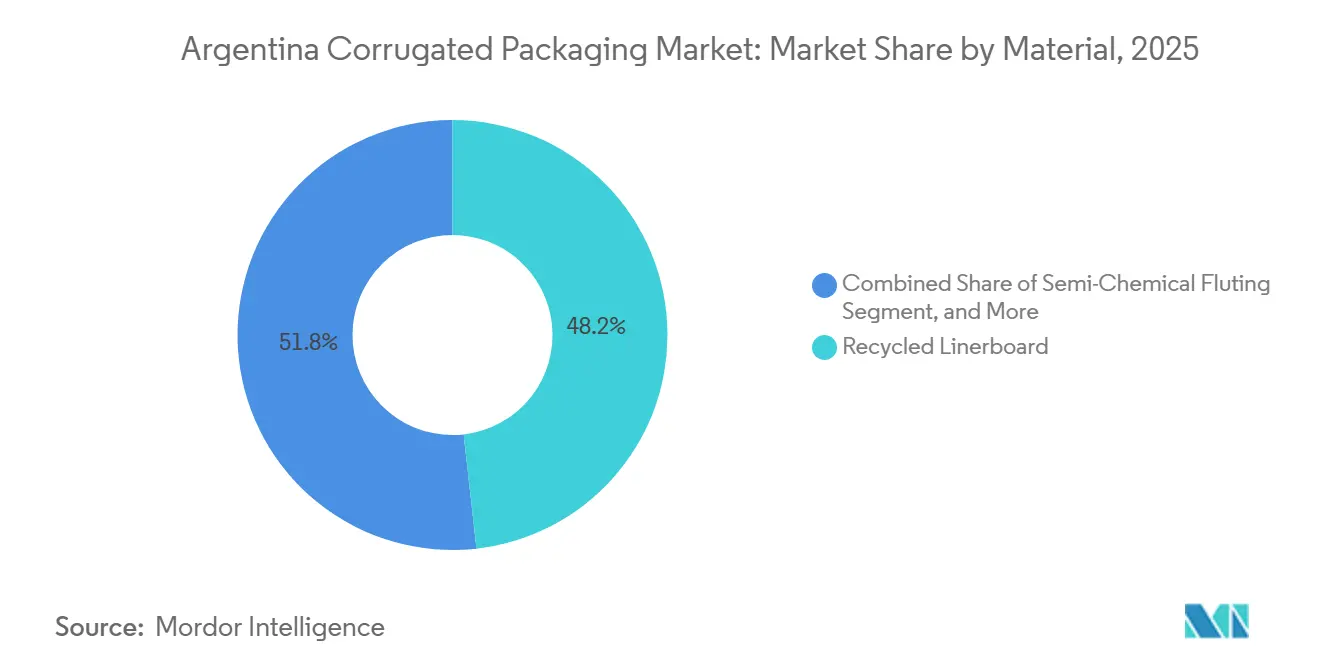

- Por material, o liner reciclado capturou 48,22% da participação do mercado de embalagens corrugadas da Argentina em 2025.

- Por tipo de flauta, o tamanho do mercado de embalagens corrugadas da Argentina para o segmento de flauta F está previsto para avançar a um CAGR de 5,13% até 2031.

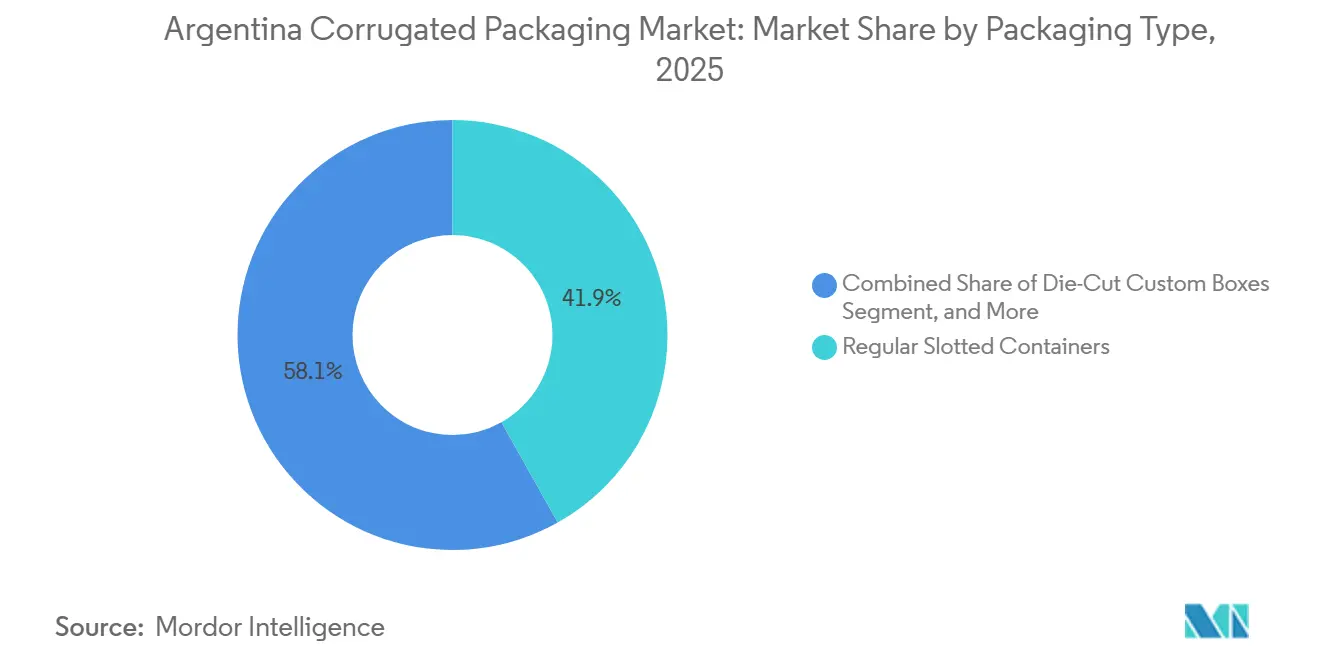

- Por tipo de embalagem, as caixas regulares com ranhuras capturaram 41,86% da participação do mercado de embalagens corrugadas da Argentina em 2025.

- Por tipo de parede, o tamanho do mercado de embalagens corrugadas da Argentina para o segmento de estruturas de parede tripla está previsto para avançar a um CAGR de 5,01% até 2031.

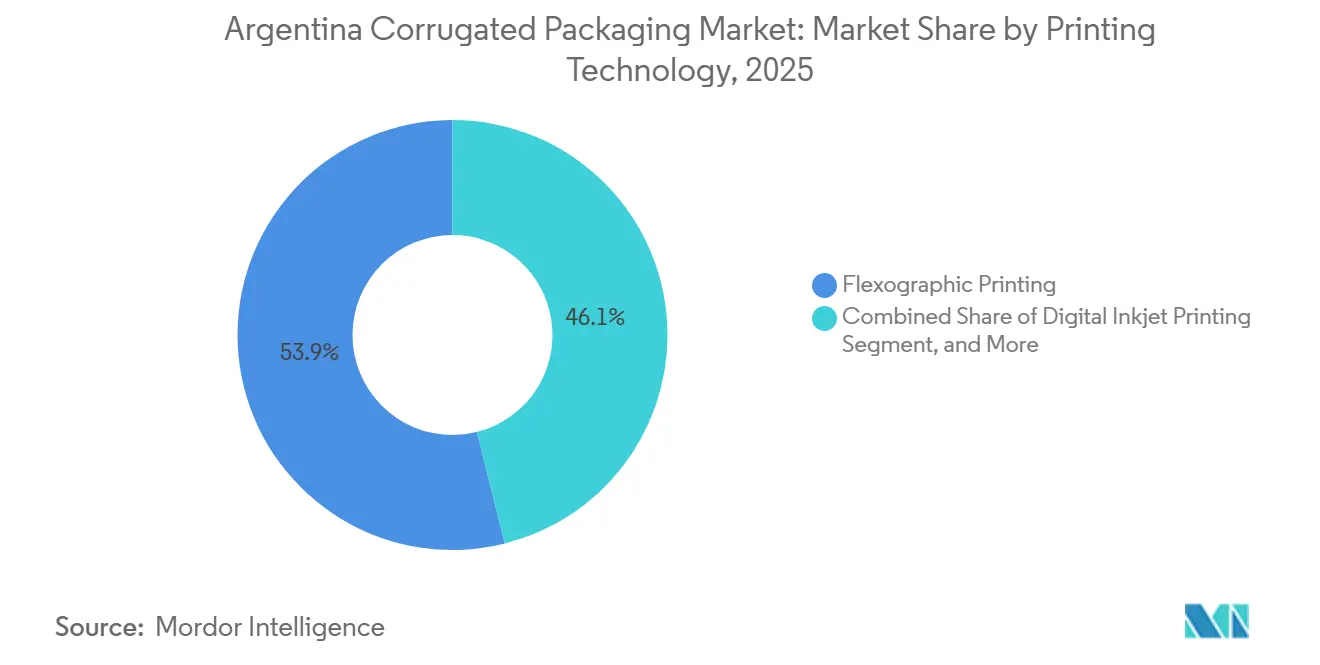

- Por tecnologia de impressão, a impressão flexográfica capturou 53,91% da participação do mercado de embalagens corrugadas da Argentina em 2025.

- Por usuário final, o tamanho do mercado de embalagens corrugadas da Argentina para o segmento de centros de atendimento de comércio eletrônico está previsto para avançar a um CAGR de 5,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Penetração do Comércio Eletrônico na Argentina | +1.20% | Grande Buenos Aires e Córdoba | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Embalagens Sustentáveis | +0.80% | Províncias de Buenos Aires e Salta | Médio prazo (2-4 anos) |

| Expansão da Indústria Doméstica de Alimentos Processados | +0.70% | San Luis, Buenos Aires e Balcarce | Médio prazo (2-4 anos) |

| Crescimento da Demanda por Corrugado para Exportação de Produtos Frescos | +0.60% | Corredores de Río Negro, Tucumán e Mendoza | Curto prazo (≤ 2 anos) |

| Adoção Tecnológica de Impressão Digital | +0.30% | Conversores da Grande Buenos Aires | Longo prazo (≥ 4 anos) |

| Transição para Fibra Reciclada Leve | +0.40% | Províncias com longas distâncias de transporte interior | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração do Comércio Eletrônico na Argentina

O plano de capital de USD 3,4 bilhões do MercadoLibre para 2026 sustenta o crescimento de curto prazo do corrugado, incluindo um hub em Escobar de 100.000 m² capaz de classificar 130.000 encomendas por dia.[1]Rodrigo Campos e Andre Romani, "MercadoLibre vai Investir USD 3,4 Bilhões na Argentina Este Ano," Reuters, reuters.com Os modelos de atendimento agora favorecem caixas recortadas de tamanho adequado, compatíveis com separação automatizada, aumentando as unidades de manutenção de estoque que os conversores precisam manter em estoque. Os formatos de flauta F fina ajudam os vendedores a reduzir as taxas de peso dimensional, e os gráficos de marca intensificam a experiência de unboxing que impulsiona as compras recorrentes. As promessas de entrega rápida exigem instalações de corrugação locais próximas aos depósitos de última milha que se expandem por 40 cidades.[2]Redacción, "Mercado Libre Anunció la Construcción del Mayor Centro Logístico del País," Punto Biz, puntobiz.com.ar A demanda está, portanto, migrando de uma base centrada em Buenos Aires para nós provinciais.

Incentivos Governamentais para Embalagens Sustentáveis

O Decreto 779 operacionalizou as regras nacionais de Responsabilidade Estendida do Produtor que obrigam os proprietários de marcas a financiar a recuperação pós-consumo, pressionando os fabricantes de caixas a certificar o conteúdo reciclado.[3]Presidência da Nação, "Volume Recorde das Exportações Agroindustriais Durante o Primeiro Bimestre de 2026," argentina.gob.ar O estatuto de economia circular de Salta estabelece metas agressivas de conteúdo reciclado para plásticos, posicionando indiretamente o corrugado como substituto.[4]Câmara de Senadores da Província de Salta, "Expte. 90-33.413/2025 - Economia Circular dos Plásticos," senadosalta.gob.ar O selo BIOPRODUCTO do Ministério da Economia recompensa substratos de base biológica, oferecendo aos corrugadores de fibra virgem um nicho premium. As multinacionais de bens de consumo de alta rotatividade exigem cada vez mais conformidade com a ISO 14001 nas auditorias de fornecedores, impulsionando investimentos em corrugadores energeticamente eficientes e sistemas de água em circuito fechado. Os pioneiros comercializam essas credenciais para capturar pedidos de exportação de maior margem.

Expansão da Indústria Doméstica de Alimentos Processados

A McCain está canalizando USD 100 milhões para sua planta de batatas em Balcarce, com uma parcela destinada a linhas de embalagem de última geração que aumentam a produção. O novo site da Arcor em San Luis adiciona capacidade de confeitaria e cria 300 empregos iniciais, garantindo volumes constantes de caixas para biscoitos e balas. Os processadores de alimentos estão reduzindo os formatos de embalagem para atender às carteiras afetadas pela inflação, de modo que os conversores precisam fornecer caixas prontas para o varejo com alta qualidade gráfica que preservem a presença nas prateleiras em supermercados concorridos. As unidades de produtos congelados e refrigerados requerem liners resistentes à umidade para manter a integridade da cadeia de frio, enquanto as remessas de exportação requerem resistência de parede dupla para as rotas brasileiras. Essas especificações estimulam atualizações de capital em impressão e revestimento.

Crescimento da Demanda por Corrugado para Exportação de Produtos Frescos

As exportações de frutas se recuperaram para 770.000 toneladas em 2025, lideradas por limões e peras, elevando os pedidos de bandejas de parede dupla ventiladas que suportam percursos de caminhão de mais de 1.000 km até os portos de Buenos Aires. As exportações agroindustriais de janeiro de 2026 cresceram 17% em relação ao ano anterior, atingindo 10,63 milhões de toneladas, estendendo a temporada de pico para os corrugadores rurais. Os longos trânsitos em cadeia de frio estimulam testes de barreiras de umidade sem cera que facilitam a reciclagem no exterior. As caixas de parede tripla protegem máquinas e sacos de açúcar destinados à Ásia, ilustrando uma demanda de dupla vertente por resistência e empilhabilidade. Os galpões de embalagem regionais em Tucumán e Río Negro agora instalam mini corrugadores para reduzir os fretes de retorno de caixas vazias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Papel Reciclado Devido a Restrições de Importação | -0.90% | Conversores de Buenos Aires | Curto prazo (≤ 2 anos) |

| Pressão Inflacionária sobre os Custos de Embalagem | -0.70% | Conversores provinciais com rotas longas | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Fibra Virgem de Alta Qualidade | -0.50% | Produtores de caixas kraft de alta resistência | Médio prazo (2-4 anos) |

| Ameaça Competitiva de Alternativas em Plástico Flexível | -0.30% | Segmentos de alimentos e cuidados pessoais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Papel Reciclado Devido a Restrições de Importação

Os preços do papelão despencaram de ARS 300/kg para ARS 163/kg após o governo flexibilizar os controles sobre o kraftliner importado, corroendo as margens dos catadores que abastecem as fábricas domésticas. Os volumes de coleta de resíduos caíram 8,3% em 2025, privando os recicladores de matéria-prima. As novas regras de qualidade da IRAM 3130 restringem os limites de contaminação, aumentando as taxas de rejeição nas alfândegas. Os conversores com linhas de crédito em moeda estrangeira importam celulose como hedge, mas os players menores enfrentam apertos de liquidez e cortes de produção. A incompatibilidade entre a queda da oferta doméstica e as importações mais baratas intensifica a volatilidade dos preços, perturbando o planejamento da produção.

Pressão Inflacionária sobre os Custos de Embalagem

O índice FADEEAC mostra que os custos de transporte subiram 37% em 2025, com o diesel saltando 45%. Os diferimentos do imposto sobre combustível obscurecem a visibilidade dos preços, complicando os contratos de frete de longo prazo. O aumento das despesas logísticas comprime as margens dos conversores porque o repasse é limitado em um mercado com 60% de excesso de capacidade. As plantas provinciais que transportam chapas de Buenos Aires incorrem nos maiores sobretaxas, levando os proprietários de marcas a buscar fornecimento duplo de corrugadores próximos. A atualização da frota para caminhões Euro VI e o software de otimização de rotas são medidas mitigadoras, mas o retorno do investimento se estende quando a inflação é elevada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Fibra Reciclada Consolida a Liderança em Custo

O liner reciclado ancorou 48,22% das remessas de 2025 no mercado argentino de embalagens corrugadas. A flutagem semiquímica, em expansão a um CAGR de 5,26%, reflete o esforço dos proprietários de marcas para reduzir a gramatura sem sacrificar o desempenho de empilhamento. O Kraft Virgem permanece vital para caixas de parede tripla de grau exportação, mas o fornecimento se apertou após a falência da Celulosa Argentina SA, aumentando a dependência das fábricas brasileiras. Players integrados como a Arcor arbitram entre o OCC coletado internamente e os rolos de kraft importados, permitindo precificação ágil quando as oscilações do peso se ampliam. O tamanho do mercado de embalagens corrugadas da Argentina para a flutagem semiquímica está, portanto, posicionado para uma expansão acima da média, à medida que os conversores ajustam as receitas para combater a inflação do frete.

As importações liberalizadas de sucata reduzem os custos de fibra para as fábricas que passam nas verificações da IRAM 3130, mas a maioria das pequenas e médias empresas carece de expertise em documentação, prendendo-as a matéria-prima doméstica volátil. Os acordos de energia renovável assinados pela Smurfit Westrock reduzem os custos de Escopo 2, reforçando o apelo de baixo carbono da fibra reciclada entre as multinacionais de bens de consumo de alta rotatividade. Em termos líquidos, as categorias recicladas provavelmente ultrapassarão 50% de participação antes de 2028, consolidando seu papel na narrativa de economia circular da indústria argentina de embalagens corrugadas.

Por Tipo de Flauta: Os Formatos de Micro Flauta Ganham Impulso no Varejo

A flauta B sustentou uma participação de 37,55% em 2025, equilibrando amortecimento e economia para o transporte em massa de bens de consumo de alta rotatividade. O CAGR de 5,13% da flauta F supera todos os demais, impulsionado pelas especificações de automação do MercadoLibre que favorecem perfis finos. As economias de peso dimensional resultantes satisfazem os contratos de courier dos varejistas eletrônicos, especialmente nos trechos interprovinciais. A flauta A mantém apelo de nicho para caixas de frutas pesadas transportadas em contêineres refrigerados, preservando o tamanho do mercado de embalagens corrugadas da Argentina vinculado às exportações agrícolas.

A adoção da micro flauta exige controle de processo mais rigoroso e adesivos de amido de maior qualidade, elevando as barreiras de entrada para corrugadores menores. O investimento em corrugadores de precisão está se concentrando entre as plantas da Grande Buenos Aires que podem amortizar volumes, deixando os pares provinciais a garantir acordos de conversão por terceiros. No horizonte, a pesquisa e desenvolvimento conjunta entre fábricas de papel e fornecedores de máquinas visa expandir as janelas de gramatura da flauta F para que os produtores possam trocar de categoria sem tempo de inatividade.

Por Tipo de Embalagem: Displays e Caixas Personalizadas Superam as Unidades de Manutenção de Estoque Commoditizadas

As caixas regulares com ranhuras ainda representaram 41,86% das receitas em 2025, mas as unidades de display registrarão o maior CAGR de 5,97% à medida que os profissionais de marketing de marcas disputam a atenção nas lojas. As caixas recortadas sustentam o impulso de unboxing do comércio eletrônico, permitindo que os conversores capturem margens de valor agregado apesar das oscilações de matéria-prima. A participação do mercado de embalagens corrugadas da Argentina detida pelos displays aumentará gradualmente à medida que os supermercados exigirem caixas prontas para as prateleiras que reduzam o trabalho de reabastecimento.

As regras de sustentabilidade na Cidade de Buenos Aires incentivam soluções de material único, dando aos displays corrugados uma vantagem sobre os plásticos laminados. Enquanto isso, projetos-piloto de caixas-palete com cantos reforçados visam substituir as caixas de madeira nos fluxos intra-Mercosul, ilustrando inovação contínua mesmo em unidades de manutenção de estoque maduras. As gráficas, portanto, investem em chapas flexo de alta contagem de linhas para entregar gráficos fotorrealistas em tiragens abaixo dos limites da litografia.

Por Tipo de Parede: O Crescimento das Exportações Impulsiona o Aumento da Parede Tripla

As caixas de parede simples representaram 60,14% do volume de 2025 graças ao tráfego doméstico de bens de consumo de alta rotatividade e encomendas. As unidades de parede tripla, com previsão de crescimento de CAGR de 5,01%, atendem aos exportadores de açúcar, trigo e máquinas que enfrentam manuseio marítimo intenso. O tamanho do mercado de embalagens corrugadas da Argentina vinculado à parede simples ainda crescerá, mas sua composição tende a ser mais leve à medida que os conversores adotam meios semiquímicos.

A inflação do combustível de transporte intensifica a busca por construções mais leves, porém mais rígidas, estimulando pesquisas sobre reforços de celulose nanofibrilada. Os exportadores de crustáceos congelados agora testam liners híbridos de parede dupla revestidos com resinas de base vegetal para sobreviver à umidade dos congeladores de choque. Tais adaptações de nicho ilustram como a estratégia de tipo de parede equilibra integridade estrutural, custo e reciclabilidade.

Por Tecnologia de Impressão: O Jato de Tinta Digital Cruza o Abismo de Adoção

A flexografia deteve 53,91% de participação em 2025, apoiada em fluxos de trabalho maduros e baixos custos unitários. O jato de tinta digital está previsto para um CAGR de 5,31% porque os varejistas eletrônicos demandam impressões serializadas para rastreamento de pedidos e personalização de campanhas. A indústria argentina de embalagens corrugadas ainda lida com o preço de USD 1 milhão das prensas de jato de tinta de passagem única, mas os pioneiros alavancam margens premium em tiragens curtas.

A conformidade das marcas com as próximas leis de rotulagem pós-consumo na Cidade de Buenos Aires provavelmente exigirá maior capacidade de dados variáveis, encurtando o retorno sobre o investimento nas prensas digitais. A flexografia não desaparecerá; em vez disso, linhas híbridas que combinam módulos de jato de tinta com unidades flexo de alta velocidade estão surgindo, unindo velocidade e personalização. Os conversores que dominarem a integração de fluxo de trabalho superarão os pares presos a filas legadas de produção de chapas.

Por Indústria do Usuário Final: Os Centros de Atendimento Emergem como Catalisadores de Volume

Os alimentos processados entregaram 28,58% da demanda de 2025, ancorados por produtos de panificação, confeitaria e batatas congeladas. No entanto, os centros de atendimento de comércio eletrônico registrarão o maior CAGR de 5,09% à medida que o MercadoLibre e seus concorrentes replicam modelos de hub e spoke além da Grande Buenos Aires. O mercado argentino de embalagens corrugadas, impulsionado pelo comércio eletrônico, supera, portanto, o crescimento do PIB, amortecendo o setor de quedas cíclicas em bens de consumo.

Os empacotadores de produtos frescos em Tucumán e Río Negro sustentam pedidos de caixas de parede dupla alinhados com o aumento das exportações de peras e limões, enquanto os importadores de eletrônicos recorrem a caixas de flauta E para remessas de celulares. As empresas farmacêuticas estão solicitando caixas secundárias com evidência de violação e autenticação por QR, um nicho que se alinha com a adoção da impressão digital. Essa composição diversificada de usuários finais isola o setor de choques em um único segmento.

Análise Geográfica

A Grande Buenos Aires domina o mercado argentino de embalagens corrugadas, concentrando os maiores conversores do país, seu porto mais movimentado e a maior parte dos fluxos de encomendas do comércio eletrônico. O novo campus de atendimento de Escobar consolida essa primazia, oferecendo aos fabricantes de caixas num raio de 100 km uma visibilidade de volume incomparável. Córdoba e Santa Fe abrigam plantas satélites que abastecem os corredores de alimentos processados, enquanto os corrugadores de Mendoza atendem aos exportadores de vinho, cujo vidro frágil requer recortes de precisão.

A inflação do combustível de transporte, de 37% em 2025, está incentivando a instalação de corrugadores no local em hubs de exportação agroindustrial como o cinturão de limões de Tucumán, reduzindo os fretes de caixas vazias que antes percorriam 900 km até o porto. No entanto, a maior parte do kraftliner importado ainda chega a Buenos Aires e Rosário, vinculando os conversores provinciais à logística do rio Paraná. A demanda provincial também está crescendo porque os 40 mini-hubs do MercadoLibre distribuem o atendimento de pedidos, difundindo o consumo de caixas para cidades de médio porte.

Os desenvolvimentos de políticas espelham essas mudanças espaciais. O mandato de economia circular de Salta estimula os fabricantes de caixas locais a aumentar o conteúdo pós-consumo, enquanto o projeto de lei de Responsabilidade Estendida do Produtor da Cidade de Buenos Aires pode impor rotulagem específica da cidade que apenas as gráficas próximas conseguem atender em prazos de 24 horas. No geral, o mercado argentino de embalagens corrugadas mantém uma dinâmica centro-periferia, mas os investimentos em capacidade regional sugerem uma concentração moderada ao longo da próxima década.

Cenário Competitivo

A concentração de mercado é moderada. Smurfit Westrock, Cartocor e Grupo Zucamor lideram, mas mais de 800 empresas menores abastecem tiragens de nicho. A transição completa da Smurfit Westrock para eletricidade renovável em 2025 reduz o risco operacional decorrente de tarifas de rede voláteis e confere às suas caixas um selo de baixo carbono cobiçado pelas multinacionais de bens de consumo de alta rotatividade. O controle da Cartocor sobre 23.000 ha de florestas e 170.000 toneladas por ano de papel reciclado a protege das oscilações de preços de fibra, permitindo-lhe fazer ofertas agressivas em contratos de fornecimento de longo prazo.

A liberalização das importações ampliou a diferença de preço entre conversores integrados e não integrados, pois os primeiros alavancam compras em volume de kraftliner da nova planta da Klabin em Piracicaba. A impressão digital permanece um espaço em branco; menos de 5% da base instalada nacional consegue executar trabalhos de dados variáveis em escala, de modo que os pioneiros podem capturar unidades de manutenção de estoque promocionais de alta margem. Os acordos de compra de energia da Smurfit Westrock com a 360Energy sustentam as alegações de neutralidade de carbono, enquanto as pequenas e médias empresas provinciais agrupam coletas de OCC para obter a certificação BIOPRODUCTO.

O potencial de fusões e aquisições paira no horizonte, pois conversores menores, pressionados por aumentos de 45% no diesel, podem alienar ativos para líderes com caixa robusto. Ainda assim, os reguladores antitruste monitoram os limites de participação para manter o mercado argentino de embalagens corrugadas contestável. Os entrantes estrangeiros miram plataformas regionais em vez de fábricas greenfield, evidenciado pelas exportações de caixas transfronteiriças da Klabin que subcotam os substitutos de kraft locais quando o peso se desvaloriza.

Líderes da Indústria de Embalagens Corrugadas da Argentina

Smurfit Westrock plc

Grupo Zucamor SA

Cartocor SA (Arcor Group)

International Paper Company

Papelera San Andrés de Giles SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: O MercadoLibre iniciou a construção de um hub logístico de USD 115 milhões e 100.000 m² em Escobar, com previsão de abertura em novembro de 2026, com capacidade para 130.000 encomendas diárias e 2 milhões de itens volumosos, quadruplicando sua capacidade de manuseio doméstica.

- Março de 2026: A McCain Foods anunciou uma modernização de USD 100 milhões em cinco anos em Balcarce, canalizando USD 3 milhões para nova automação de embalagens e USD 2 milhões para melhorias logísticas.

- Março de 2026: O MercadoLibre confirmou um programa de investimento nacional de USD 3,4 bilhões para 2026, um aumento de 30% em relação ao ano anterior, com foco na expansão de logística, tecnologia financeira e tecnologia de plataforma.

- Dezembro de 2025: A Smurfit Westrock atingiu 100% de eletricidade renovável em suas plantas argentinas após assinar acordos de compra de energia de vários anos com a 360Energy e a Energeia.

Escopo do Relatório do Mercado de Embalagens Corrugadas da Argentina

O relatório do Mercado de Embalagens Corrugadas da Argentina abrange uma análise abrangente de materiais corrugados à base de fibra e à base de polímero utilizados para o acondicionamento, proteção e transporte de mercadorias em diversos setores industriais e de varejo. O mercado refere-se à indústria que produz chapas multicamadas, tipicamente compostas por um meio flutado intercalado entre liners, projetadas para fornecer altas relações resistência-peso e resistência ao esmagamento para embalagens secundárias e terciárias.

O Relatório do Mercado de Embalagens Corrugadas da Argentina é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio Corrugado, Flutagem Semiquímica e Outros Materiais), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E e Flauta F), Tipo de Embalagem (Caixas Regulares com Ranhuras, Caixas Personalizadas Recortadas, Caixas Dobráveis, Displays de Ponto de Venda, Caixas-Palete e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão por Jato de Tinta Digital, Lito-Laminação, Serigrafia e Outras Tecnologias de Impressão), Indústria do Usuário Final (Alimentos Processados, Alimentos Frescos e Hortifrúti, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Atendimento de Comércio Eletrônico, Farmacêuticos e Outras Indústrias de Usuários Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio Corrugado |

| Flutagem Semiquímica |

| Outros Materiais |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Caixas Regulares com Ranhuras |

| Caixas Personalizadas Recortadas |

| Caixas Dobráveis |

| Displays de Ponto de Venda |

| Caixas-Palete |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão por Jato de Tinta Digital |

| Lito-Laminação |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Hortifrúti |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Atendimento de Comércio Eletrônico |

| Farmacêuticos |

| Outras Indústrias de Usuários Finais |

| Por Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio Corrugado | |

| Flutagem Semiquímica | |

| Outros Materiais | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalagem | Caixas Regulares com Ranhuras |

| Caixas Personalizadas Recortadas | |

| Caixas Dobráveis | |

| Displays de Ponto de Venda | |

| Caixas-Palete | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão por Jato de Tinta Digital | |

| Lito-Laminação | |

| Serigrafia | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Usuário Final | Alimentos Processados |

| Alimentos Frescos e Hortifrúti | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Atendimento de Comércio Eletrônico | |

| Farmacêuticos | |

| Outras Indústrias de Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens corrugadas da Argentina e suas perspectivas de crescimento?

O setor estava em USD 1,65 bilhão em 2026 e está projetado para atingir USD 2,03 bilhões até 2031, refletindo um CAGR de 4,16% no período 2026-2031.

Qual segmento de material verá o crescimento mais rápido no setor de caixas da Argentina?

A flutagem semiquímica está prevista para crescer a um CAGR de 5,26% à medida que os expedidores buscam chapas leves, porém resistentes.

Como o comércio eletrônico está remodelando a demanda por soluções corrugadas na Argentina?

O desenvolvimento multibilionário de atendimento do MercadoLibre está impulsionando a adoção da micro flauta e caixas recortadas personalizadas de ciclo rápido para redes de encomendas.

Quais medidas de sustentabilidade influenciam as escolhas de embalagem entre os proprietários de marcas argentinos?

As regras de responsabilidade estendida do produtor e as auditorias de fornecedores com base na ISO 14001 estão pressionando os conversores em direção à fibra reciclada, energia renovável e certificação BIOPRODUCTO.

Qual tecnologia de impressão está ganhando participação no mercado de caixas da Argentina?

O jato de tinta digital é a tecnologia de crescimento mais rápido graças à personalização de tiragens curtas e às necessidades de dados variáveis vinculadas às promoções do comércio eletrônico.

Qual é a exposição dos produtores de corrugado às oscilações de preços de insumos?

A volatilidade dos preços do papel reciclado e um aumento de 45% no diesel em 2025 comprimiram as margens, favorecendo as empresas verticalmente integradas com opções de importação e hedges de energia renovável.

Página atualizada pela última vez em: