Dimensão e Quota do Mercado de Embalagens Corrugadas do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

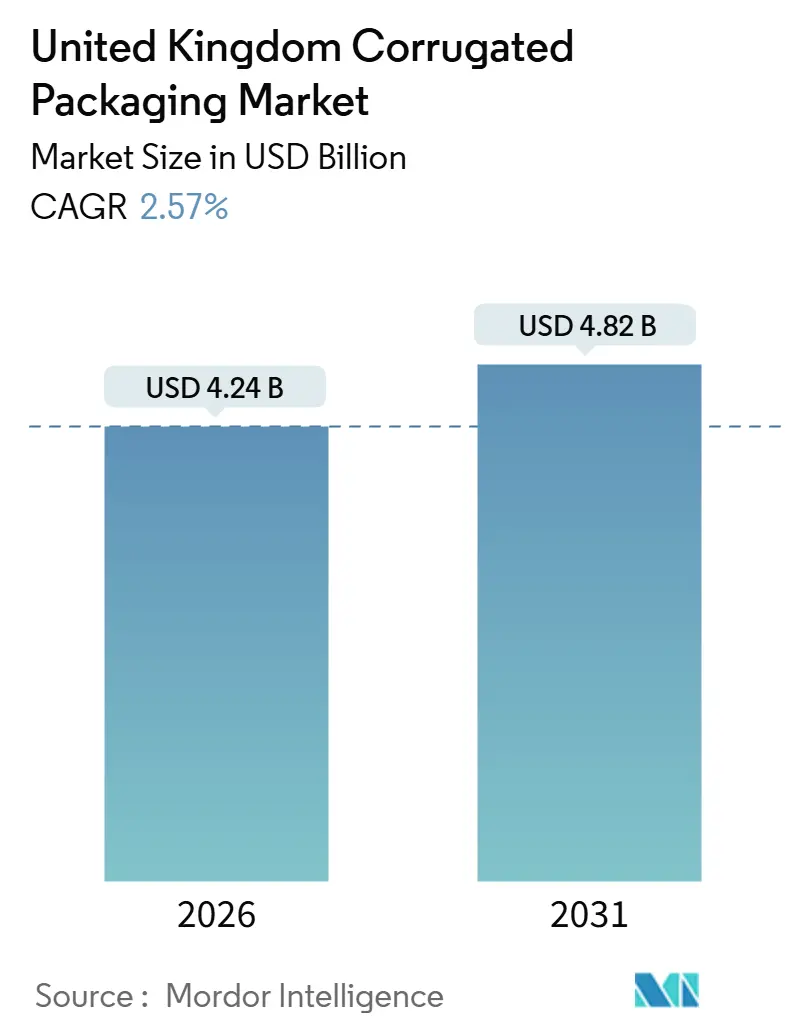

| Tamanho do Mercado (2026) | 4.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.57% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas do Reino Unido por Mordor Intelligence

A dimensão do mercado de embalagens corrugadas do Reino Unido situa-se em USD 4,24 mil milhões em 2026 e deverá atingir USD 4,82 mil milhões até 2031, refletindo um CAGR de 2,57% ao longo do período de previsão. Este ritmo moderado sinaliza um cenário maduro onde o crescimento dos volumes de encomendas do comércio eletrónico e as políticas de redução de plásticos superam a pressão sobre as margens provocada pela volatilidade dos preços das fibras recuperadas e pelas tarifas elevadas de eletricidade. O Imposto sobre Embalagens de Plástico, atualmente de GBP 210,82 (USD 267,7) por tonelada, continua a redirecionar capital para linhas de embalagens corrugadas, enquanto as taxas de Responsabilidade Alargada do Produtor de GBP 196 (USD 248,9) por tonelada para papel e cartão motivam os transformadores a utilizar gramagens de cartão mais leves, a reduzir as emissões logísticas e a maximizar os rendimentos de pasta de papel. Os preços de contentores corrugados usados permanecem imprevisíveis, e os custos de eletricidade no quarto trimestre de 2024 situaram-se em média em 25,97 pence (USD 0,33) por quilowatt-hora, comprimindo as margens dos fabricantes de canelado. Não obstante, a procura sustentada por parte das marcas de produtos alimentares, bebidas e de venda direta ao consumidor sustenta ganhos de volume constantes, e os investimentos em equipamentos de jacto de tinta digital aceleram as tiragens curtas de impressão gráfica para embalagens personalizadas.

Principais Conclusões do Relatório

- Por tipo de produto, as caixas recortadas lideraram com uma quota de receita de 42,43% em 2025, enquanto se prevê que bandejas, pastas e folhas se expandam a um CAGR de 3,66% até 2031.

- Por tipo de papelão, as construções de parede simples captaram 38,32% da quota do mercado de embalagens corrugadas do Reino Unido em 2025, enquanto se projeta que os formatos de parede tripla cresçam a um CAGR de 4,32%.

- Por perfil de onda, a onda C reteve uma quota de 32,54% em 2025 e a onda F está preparada para subir a um CAGR de 4,65% até 2031.

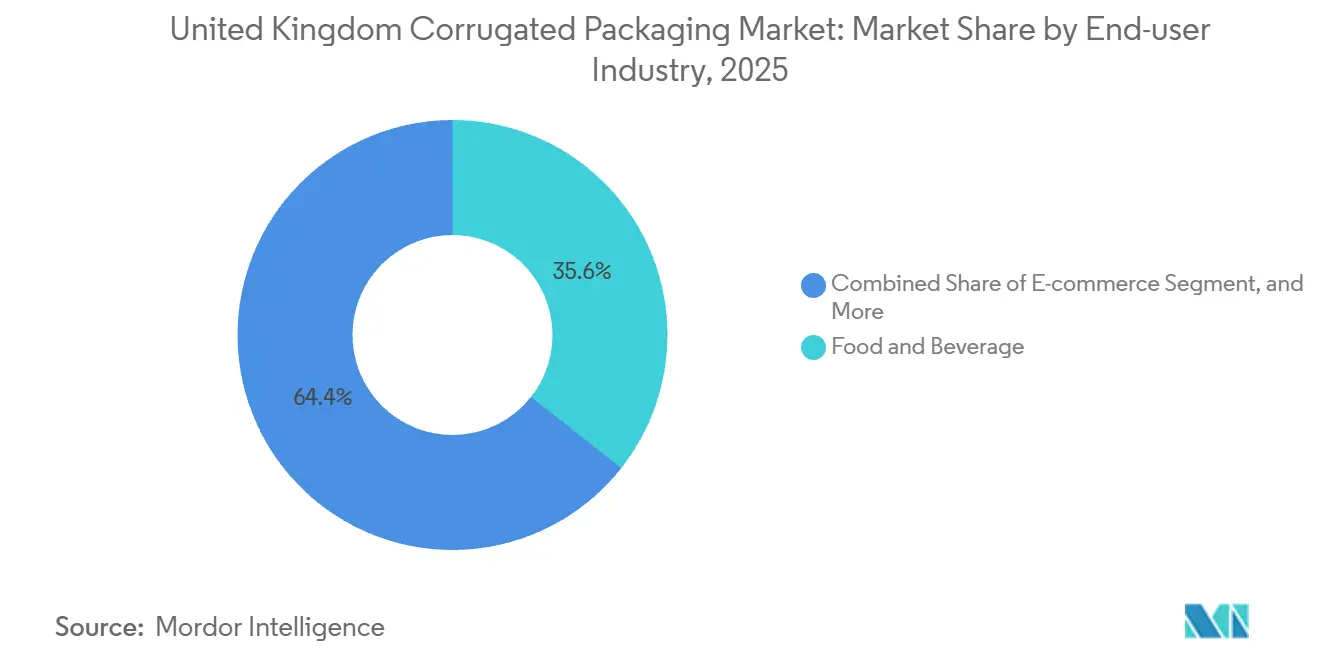

- Por setor de utilizador final, os produtos alimentares e bebidas representaram 35,63% da dimensão do mercado de embalagens corrugadas do Reino Unido em 2025, enquanto o comércio eletrónico avança a um CAGR de 4,73%.

- Por tecnologia de impressão, a flexografia detinha uma quota de 28,54% em 2025, mas a impressão digital está a crescer a um CAGR de 3,54%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Embalagens Corrugadas do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos volumes de encomendas do comércio eletrónico | +0.6% | Nacional, concentrado nos centros de Londres, Manchester e Birmingham | Curto prazo (≤ 2 anos) |

| Preferência por embalagens de fibra reciclável | +0.5% | Nacional, mais expressiva em Inglaterra sob os mandatos de Reciclagem Simplificada | Médio prazo (2-4 anos) |

| Iniciativas de redução de peso | +0.3% | Nacional, lideradas por cadeias de produtos alimentares e bebidas com metas de reduções no Âmbito 3 | Médio prazo (2-4 anos) |

| Crescente procura por parte de marcas de alimentos processados | +0.4% | Nacional, concentrada nas Midlands Orientais e no Yorkshire | Longo prazo (≥ 4 anos) |

| Expansão de formatos prontos para gôndola | +0.2% | Nacional, liderada pelos principais grupos de supermercados | Médio prazo (2-4 anos) |

| Impacto do Imposto sobre Embalagens de Plástico | +0.3% | Nacional, afetando produtores com volume anual superior a 10 toneladas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Encomendas do Comércio Eletrónico

A penetração do retalho online atingiu 27,8% do total das vendas no Reino Unido em 2024, estimulando a procura por mailers de onda B e F de baixo peso que resistem às forças de triagem automatizada enquanto minimizam as taxas de peso dimensional.[1]Sobre a Amazon, "Programa Ships in Own Container," aboutamazon.com A participação das marcas nos programas "Ships in Own Container" alarga o conjunto endereçável para caixas recortadas sem frustração, apoiando a adoção incremental de impressão digital para dados variáveis e códigos QR.

Preferência por Embalagens de Fibra Reciclável

O Regulamento de Separação de Resíduos de 2024 obriga a recolha dedicada de papel e cartão para a maioria das empresas até março de 2025, elevando a pureza dos fardos e impulsionando os preços das fibras recuperadas em cerca de 8-12%.[2]Instrumentos Estatutários do Reino Unido 2024 N.º 666, "O Regulamento de Separação de Resíduos de 2024," legislation.gov.uk As taxas de Responsabilidade Alargada do Produtor estabelecem um gradiente de custos que favorece os designs de material único, incentivando as marcas a substituir bandejas de plástico por equivalentes em cartão canelado.

Iniciativas de Redução de Peso

Os transformadores reduziram o peso de base médio em 6-9% de 2021 a 2025 utilizando revestimentos de alto desempenho e perfis de microcanelado, reduzindo as pegadas de carbono dos envios em 0,15-0,22 kg de CO₂e enquanto mantinham a resistência à rutura acima de 1.100 kPa.[3]Federação Europeia de Fabricantes de Cartão Canelado, "Dados de Avaliação do Ciclo de Vida," fefco.org As melhorias na Board24 aumentaram a velocidade de produção e reduziram o desperdício, provando que os ganhos de produtividade e sustentabilidade podem coexistir.

Crescente Procura por Parte de Marcas de Alimentos Processados

Os custos de Responsabilidade Alargada do Produtor de GBP 1,1 mil milhões (USD 1,40 mil milhões) em 2025 levaram os fabricantes de produtos alimentares a racionalizar os formatos de embalagem e a adotar bandejas corrugadas prontas para gôndola que reduzem o tempo de reposição nas prateleiras em 15-20%. Os principais retalhistas visam 100% de embalagens de marca própria recicláveis, reforçando a base de volume das embalagens corrugadas.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos preços do papel recuperado | -0.4% | Nacional, mais acentuada onde a fibra importada é predominante | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por plásticos flexíveis | -0.3% | Nacional, notadamente em embalagens blister de cosméticos, eletrónica e produtos farmacêuticos | Médio prazo (2-4 anos) |

| Limitações na recolha urbana de passeio | -0.2% | Inglaterra, especialmente Londres, Essex e Cambridgeshire | Médio prazo (2-4 anos) |

| Flutuações no preço da energia | -0.2% | Nacional, sobrecarregando os fabricantes de canelado com uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços e Fornecimento de Papel Recuperado

A recolha doméstica de papel caiu 3,3% em termos homólogos para 1,894 milhões de toneladas em 2023, comprimindo a disponibilidade de matérias-primas mesmo quando as taxas de reciclagem atingiram 74,3%. Os preços das Notas de Recuperação de Embalagens caíram abaixo de GBP 5 por tonelada no início de 2025, prejudicando o incentivo para as autoridades locais separarem o cartão corrugado usado e forçando os transformadores a cobrir os seus insumos de pasta de papel.

Ameaça de Substituição por Plásticos Flexíveis

Os acessórios de cosméticos e eletrónica sensíveis à humidade ainda favorecem embalagens de polietileno que satisfazem exigências rigorosas de barreira e resistência a quedas a um peso inferior. Um mailer corrugado de 120 g custa aproximadamente GBP 0,025 (USD 0,032) apenas em cartão, contra GBP 0,01 (USD 0,013) incluindo o Imposto sobre Embalagens de Plástico para uma embalagem flexível de 50 g, mantendo uma diferença de custo que as embalagens corrugadas ainda não conseguem eliminar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Caixas Recortadas Ancoram o Volume, Bandejas Prontas para Gôndola Capturam o Crescimento

As caixas recortadas representaram 42,43% da quota de mercado em 2025, refletindo a sua compatibilidade com linhas de montagem de alta velocidade e ampla utilização em envios de produtos alimentares, bebidas e industriais. A dimensão do mercado de embalagens corrugadas do Reino Unido associada a bandejas, pastas e folhas está projetada para se expandir a um CAGR de 3,66%, impulsionada pelos mandatos dos retalhistas para apresentação pronta para gôndola que reduz o trabalho nas lojas e aumenta a visibilidade nas prateleiras. As especificações da Tesco e da Sainsbury's para tiras perfuradas de abertura e cantos reforçados promovem melhorias de material, e o padrão de envio na própria embalagem da Amazon leva as embalagens primárias a funcionar também como caixas de expedição. A procura adicional provém de formatos de oferta e promoção que utilizam gráficos litografados laminados para diferenciar produtos em montras de comércio eletrónico saturadas.

Os proprietários de marcas que perseguem contagens de embalagens menores para famílias unipessoais geram milhares de SKUs, tornando bandejas e pastas ideais para impressão digital em tiragens curtas. A quota do mercado de embalagens corrugadas do Reino Unido detida por caixas telescópicas e multipartes mantém-se modesta, mas os exportadores de maquinaria pesada dependem destes designs de profundidade ajustável para equipamentos delicados avaliados em mais de GBP 50.000 (USD 63.500) por envio. No horizonte de previsão, os especialistas preveem a proliferação de mailers de microcanelado, mas as caixas recortadas mantêm escala onde os montadores de caixas automatizados processam mais de 60 caixas por minuto.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Papelão: Parede Simples Domina, Parede Tripla Ganha Espaço na Logística Pesada

O cartão de parede simples captou 38,32% da quota do mercado de embalagens corrugadas do Reino Unido em 2025, equilibrando peso, custo e desempenho de empilhamento. Em contrapartida, as construções de parede tripla estão a crescer a um CAGR de 4,32% à medida que os expedidores dos setores automóvel, aeroespacial e de maquinaria abandonam as caixas de madeira. A nova capacidade da CorrBoard e da VPK Packaging expande o acesso a ondas duplas BB e BC que satisfazem os limiares de resistência ao esmagamento de arestas acima de 10 kN por metro. As variantes de parede dupla continuam relevantes para eletrodomésticos, mas a redução de peso está a empurrar muitas aplicações para gramagens de parede simples otimizadas com revestimentos de alto desempenho.

Os expedidores industriais preferem a parede tripla para carga de exportação que pode estar sujeita a vibração, humidade e riscos de perfuração durante o transporte marítimo. O volume de parede tripla do mercado de embalagens corrugadas do Reino Unido permanece menor do que os volumes de parede simples, mas a sua receita unitária mais elevada e as margens estáveis impulsionam o interesse dos transformadores. Os investimentos em paletização automatizada na CorrBoard reforçam as perspetivas de médio prazo para o cartão de uso intensivo.

Por Perfil de Onda: Onda C Lidera, Onda F Cresce Impulsionada pelo Comércio Eletrónico

A onda C reteve uma quota de 32,54% em 2025 porque as linhas de embalagem a montante, paletes e estantes nas redes de mercearia e bebidas estão otimizadas para a sua espessura de 4 mm. Entretanto, a onda F, com 1,5 mm, está a crescer 4,65% anualmente, permitindo aos retalhistas carregar mais encomendas por reboque e reduzir as taxas de peso dimensional. O mercado de embalagens corrugadas do Reino Unido para cartões de onda F beneficiará de sistemas de impressão digital integrados que fornecem gráficos de alta resolução sem pré-revestimento.

A onda B continuará nos multipack de bebidas que exigem resistência de preensão e resiliência ao esmagamento de arestas. As combinações híbridas BC e EB preenchem nichos de uso intensivo, mas requerem mudanças mais longas no fabricante de canelado que limitam a quota de volume. À medida que as transportadoras impõem eficiência cúbica, as ondas mais pequenas ganharão popularidade, apoiadas pela economia de impressão a pedido que reduz as quantidades mínimas de encomenda.

Por Setor de Utilizador Final: Produtos Alimentares e Bebidas Ancoram a Procura, Comércio Eletrónico Acelera

As marcas de produtos alimentares e bebidas representaram 35,63% do mercado em 2025, dependendo de embalagens secundárias recicláveis para distribuição ambiente, refrigerada e multicanal. Os envios de comércio eletrónico estão preparados para crescer 4,73% anualmente à medida que a entrega rápida de mercearias e os modelos de venda direta ao consumidor multiplicam as contagens de encomendas. A logística de cadeia de frio farmacêutica está agora a testar alternativas à base de fibra, como a solução TailorTemp da DS Smith, que mantém 2-8 °C durante 36 h.

Os segmentos industrial e eletrónico continuam a preferir inserções de parede tripla e de segurança ESD, respetivamente, refletindo limiares de desempenho mais elevados. O setor de embalagens corrugadas do Reino Unido serve cada vez mais produtos de cuidado pessoal em bandejas prontas para gôndola que permitem ao pessoal das lojas reabastecer em menos de meio minuto.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia de Impressão: Flexografia Domina, Impressão Digital Ganha Espaço na Economia de Tiragens Curtas

A flexografia detinha 28,54% da quota de receita em 2025, destacando-se em tiragens acima de 5.000 m lineares, onde os custos de matrizes se amortizam de forma eficiente. A dimensão do mercado de embalagens corrugadas do Reino Unido associada à impressão digital crescerá a um CAGR de 3,54%, apoiada por prensas HP PageWide integradas com cortadoras a matriz em linha para fornecer dados variáveis a velocidades acima de 150 m min⁻¹.

A litografia permanece confinada a embalagens de presente premium e expositores de ponto de venda que requerem detalhe fotográfico, enquanto a transferência térmica mantém uma posição de destaque para a codificação de conformidade. À medida que a proliferação de SKUs acelera, o ponto de cruzamento entre flexografia e digital continua a diminuir, levando os transformadores a hibridizar os fluxos de trabalho.

Análise Geográfica

A Inglaterra gerou cerca de 85% da quota de mercado em 2025, graças a uma população densa, extensos centros de distribuição e uma forte base de processamento de alimentos nas Midlands Orientais e no Yorkshire. Londres e o Sudeste representaram um terço do tráfego nacional de encomendas, impulsionando a adoção de mailers de onda F e impressão digital para marcas de venda direta ao consumidor.

Os corredores automóvel e aeroespacial do Noroeste reforçam a incorporação de parede tripla para proteger motores e conjuntos de alto valor. A Escócia, o País de Gales e a Irlanda do Norte detêm coletivamente 15% do volume; a capacidade da Escócia está concentrada na rede da Saica Pack, enquanto o País de Gales beneficia do fornecimento de revestimento de linerboard da fábrica de Shotton, evitando importações dispendiosas de fibra. A Irlanda do Norte permanece orientada para a exportação, mas enfrenta fricção aduaneira relacionada com o Brexit.

A qualidade da recolha diverge regionalmente: Essex e Cambridgeshire enviam mais de 40% dos resíduos residuais para aterro, reduzindo a disponibilidade de fibra recuperada, enquanto as cidades inglesas sujeitas aos mandatos de Reciclagem Simplificada melhoram os graus dos fardos, elevando os preços à entrada em 8-12%. A Escócia e o País de Gales ficam um ano atrás na adoção de esquemas de recolha paralela, atrasando a aplicação uniforme da Responsabilidade Alargada do Produtor. A crescente volatilidade dos custos energéticos pesa sobre as instalações sem energias renováveis no local, embora instalações como o armazém equipado com painéis solares da Saica Pack em Hartlepool sinalizem uma mitigação incremental.

Panorama Competitivo

O mercado é fragmentado, com players incluindo Mondi, Smurfit Kappa, WestRock, International Paper e outros. A aquisição da DS Smith pela International Paper em 2025 criou uma plataforma de produção de 6,5 mil milhões de m² com integração da fábrica à caixa. A aquisição da Schumacher Packaging pela Mondi em abril de 2025 alargou a sua presença em linerboard na Europa Central, posicionando a empresa para garantir fornecimento ao mercado de embalagens corrugadas do Reino Unido.

A aquisição da Onboard Corrugated pela Eren em 2024 e a renovação de GBP 150 milhões (USD 190,5 milhões) da fábrica de Shotton sublinham o interesse de investidores não pertencentes à UE que procuram acesso sem barreiras aos clientes do Reino Unido. As empresas independentes como Board24, GWP Group e CorrBoard competem com base na rapidez de resposta, corte a matriz personalizado e atributos de energia renovável, mas permanecem expostas às oscilações dos preços do cartão corrugado usado.

A adoção de jacto de tinta digital serve como fator diferenciador. A melhoria de 19% na velocidade de produção e a redução de 0,54% nos desperdícios da Board24 em 2025 reduzem as emissões do Âmbito 3 para os proprietários de marcas. A melhoria de paletização de GBP 1,7 milhões (USD 2,16 milhões) da CorrBoard agiliza o manuseamento de folhas de parede tripla de grande perímetro. A Kite Packaging e a Rigid Containers focam-se em modelos de encomenda online de entrega rápida que ressoam com pequenas e médias empresas que expedem através de transportadoras de encomendas.

Líderes do Setor de Embalagens Corrugadas do Reino Unido

Smurfit WestRock

Mondi Group

International Paper Company

Saica Group S.L.

GWP Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Board24 concluiu melhorias no fabricante de canelado em Preston e Coalville, aumentando a velocidade de produção em 19% e reduzindo o tempo de inatividade em 254 h por ano.

- Maio de 2025: O Grupo VPK Packaging elevou a sua participação na CorrBoard UK para 50% e aprovou um sistema de paletização automatizada de GBP 1,7 milhões.

- Abril de 2025: A Mondi concluiu a aquisição da Schumacher Packaging, aumentando a autossuficiência em containerboard na Europa Central.

- Fevereiro de 2025: A Saica Pack iniciou a construção de um armazém equipado com painéis solares em Hartlepool, no valor de GBP 10 milhões (USD 12,7 milhões), com capacidade para 9.000 paletes.

Âmbito do Relatório do Mercado de Embalagens Corrugadas do Reino Unido

A embalagem corrugada é composta por três ou mais folhas de cartão canelado, também conhecido como containerboard, e é um material de embalagem durável, económico e adaptável. O âmbito do estudo do mercado de embalagens corrugadas do Reino Unido está estruturado para acompanhar os gastos nos setores de utilizadores finais, incluindo alimentos processados, alimentos frescos e produtos hortofrutícolas, bebidas, produtos de papel e produtos elétricos, entre outros.

O Relatório do Mercado de Embalagens Corrugadas do Reino Unido é Segmentado por Tipo de Produto (Caixa Recortada, Caixas Telescópicas/Multipartes, Bandejas, Pastas e Folhas e Outros Tipos de Produto), Tipo de Papelão (Parede Simples, Parede Dupla e Parede Tripla), Perfil de Onda (A, B, C, E, F e Outros Perfis de Onda), Setor de Utilizador Final (Alimentação, Bebidas, Produtos Farmacêuticos, Cuidado Pessoal e Doméstico, Industrial, Comércio Eletrónico, Elétrico e Eletrónico e Outros Setores de Utilizadores Finais) e Tecnologia de Impressão (Flexografia, Digital, Litografia e Outras Tecnologias de Impressão). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Caixa Recortada |

| Caixas Telescópicas/Multipartes |

| Bandejas, Pastas e Folhas |

| Outros Tipos de Produto |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Onda A |

| Onda B |

| Onda C |

| Onda E |

| Onda F |

| Outros Perfis de Onda |

| Alimentação |

| Bebidas |

| Produtos Farmacêuticos |

| Cuidado Pessoal e Doméstico |

| Industrial |

| Comércio Eletrónico |

| Elétrico e Eletrónico |

| Outros Setores de Utilizadores Finais |

| Flexografia |

| Digital |

| Litografia |

| Outras Tecnologias de Impressão |

| Por Tipo de Produto | Caixa Recortada |

| Caixas Telescópicas/Multipartes | |

| Bandejas, Pastas e Folhas | |

| Outros Tipos de Produto | |

| Por Tipo de Papelão | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Por Perfil de Onda | Onda A |

| Onda B | |

| Onda C | |

| Onda E | |

| Onda F | |

| Outros Perfis de Onda | |

| Por Setor de Utilizador Final | Alimentação |

| Bebidas | |

| Produtos Farmacêuticos | |

| Cuidado Pessoal e Doméstico | |

| Industrial | |

| Comércio Eletrónico | |

| Elétrico e Eletrónico | |

| Outros Setores de Utilizadores Finais | |

| Por Tecnologia de Impressão | Flexografia |

| Digital | |

| Litografia | |

| Outras Tecnologias de Impressão |

Principais Questões Respondidas no Relatório

Qual é a dimensão da procura de embalagens corrugadas do Reino Unido em 2026?

O consumo é avaliado em USD 4,24 mil milhões e está projetado para subir para USD 4,82 mil milhões até 2031 a um CAGR de 2,57%.

Qual o tipo de produto que gera mais receita?

As caixas recortadas representam 42,43% da receita de 2025 e continuam a ser a solução principal para o envio de produtos alimentares, bebidas e comércio eletrónico.

O que impulsiona a rápida adoção do cartão de onda F?

A espessura mais fina de 1,5 mm reduz as taxas de peso dimensional, adapta-se à triagem automatizada e suporta gráficos digitais de alta resolução.

Como estão as taxas de Responsabilidade Alargada do Produtor a afetar as escolhas de embalagem?

As taxas de GBP 196 (USD 248,9) por tonelada para papel e cartão empurram os proprietários de marcas para embalagens corrugadas de material único e baixo peso, de modo a reduzir os custos de conformidade.

Por que razão a impressão digital está a ganhar terreno à flexografia?

As prensas HP PageWide e similares, sem necessidade de matrizes, reduzem os desperdícios de configuração em 40%, tornando económicas as tiragens curtas de 500 a 1.000 unidades para campanhas personalizadas de múltiplos SKUs.

Quais as regiões que apresentam o crescimento mais rápido de encomendas de comércio eletrónico?

Londres, o Sudeste e os principais centros das Midlands geram os maiores volumes de encomendas, reforçando a procura por mailers de microcanelado e bandejas prontas para gôndola.

Página atualizada pela última vez em: