Tamanho e Participação do Mercado de Semicondutores Discretos de TI e Telecom

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores Discretos de TI e Telecom pela Mordor Intelligence

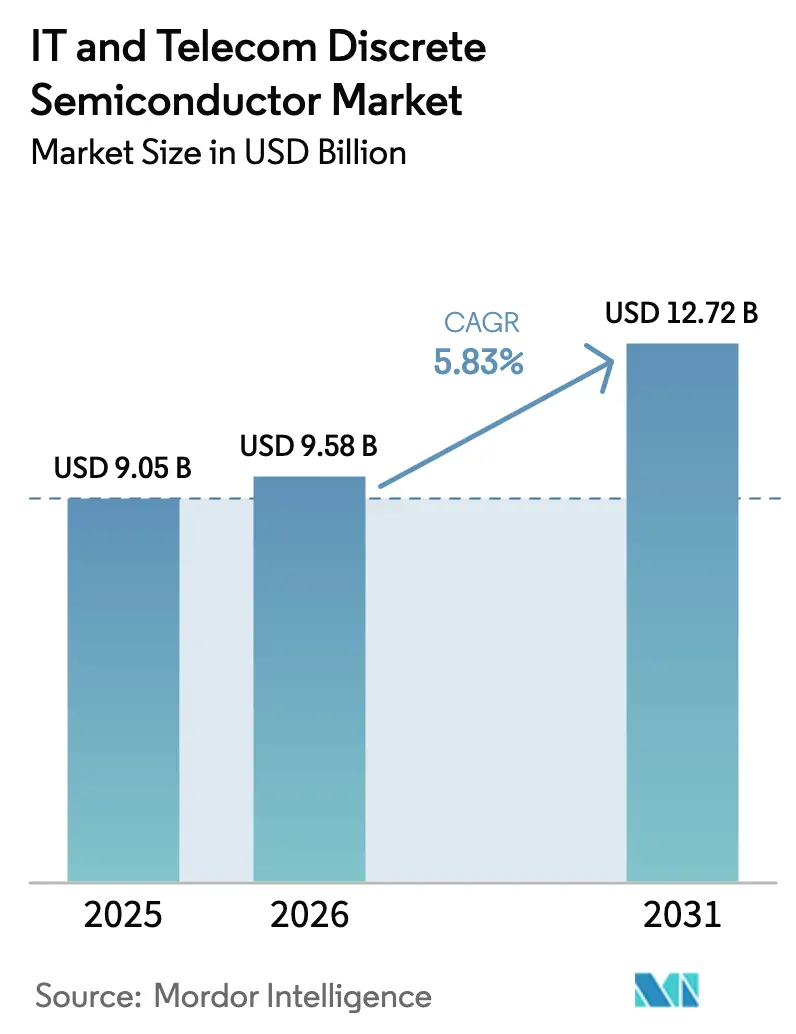

O tamanho do mercado de Semicondutores Discretos de TI e Telecom deve crescer de USD 9,05 bilhões em 2025 para USD 9,58 bilhões em 2026 e está previsto para atingir USD 12,72 bilhões até 2031 a um CAGR de 5,83% no período 2026-2031. Uma base de demanda resiliente, a contínua densificação de redes 5G e os gastos sustentados de capital em atualizações de energia de data centers de hiperescala sustentaram essa perspectiva, apesar da volatilidade da cadeia de suprimentos. A adoção de bandgap largo elevou os preços médios de venda e criou novas oportunidades endereçáveis em infraestrutura de alta tensão, enquanto os crescentes mandatos de eficiência energética influenciaram os critérios de compra em direção a dispositivos SiC e GaN. Estratégias de fabricação localizada na Ásia-Pacífico amorteceram os controles de exportação geopolíticos e ajudaram as empresas a encurtar os ciclos de tempo. Simultaneamente, avanços em embalagem, como opções em escala de chip e em nível de wafer, suportaram front ends de RF ultracompactos para smartphones e rádios de pequenas células. Em conjunto, essas forças estabeleceram um caminho de crescimento equilibrado para o mercado de Semicondutores Discretos de TI e Telecom.

Principais Conclusões do Relatório

- Por tipo de produto, os transistores de potência lideraram com 60,80% da participação do mercado de Semicondutores Discretos de TI e Telecom em 2025 e registraram uma perspectiva de CAGR de 9,65% até 2031.

- Por material, o silício deteve 81,90% da participação de receita em 2025, enquanto o SiC está projetado para expandir a um CAGR de 23,1% até 2031.

- Por classificação de potência, os dispositivos de média tensão representaram 45,90% do tamanho do mercado de Semicondutores Discretos de TI e Telecom em 2025, enquanto as peças de alta tensão estão previstas para crescer 10,8% ao ano até 2031.

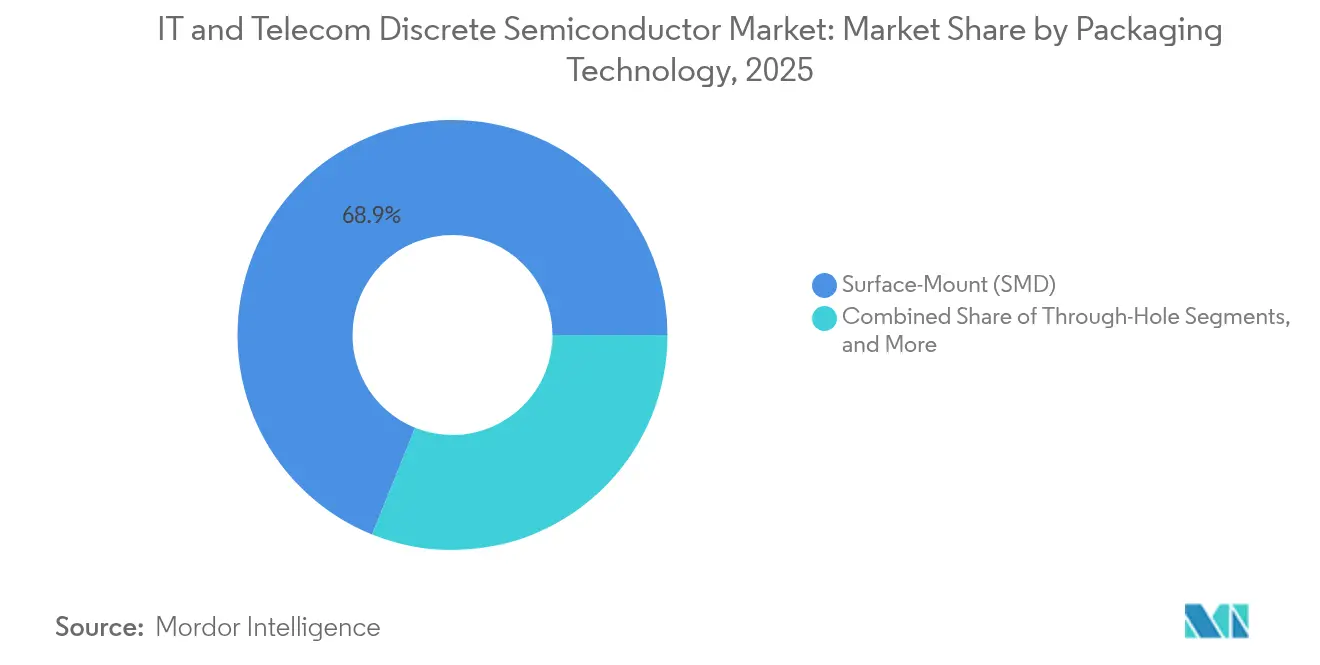

- Por tecnologia de embalagem, a montagem em superfície dominou com 68,90% de participação em 2025; as opções em escala de chip e em nível de wafer estão prontas para registrar um CAGR de 12,7%.

- Por aplicação, os smartphones comandaram 37,90% da participação do tamanho do mercado de Semicondutores Discretos de TI e Telecom em 2025; os equipamentos de infraestrutura de telecom estão avançando a um CAGR de 10,4% até 2031.

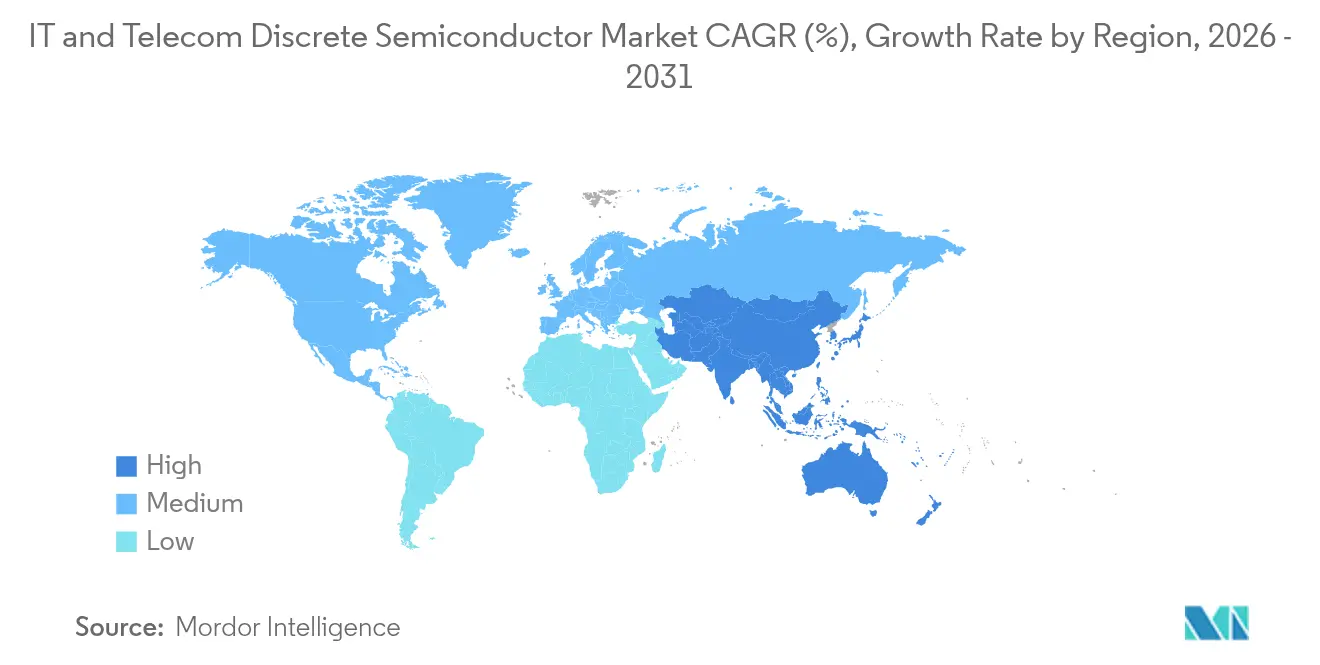

- Por geografia, a Ásia-Pacífico capturou 35,90% da receita em 2025; espera-se que a mesma região registre o CAGR mais rápido de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Semicondutores Discretos de TI e Telecom

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de estações base 5G acelerando a adoção de dispositivos GaN e SiC de alta tensão | +1.8% | Ásia-Pacífico com repercussão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de data centers de hiperescala exigindo MOSFETs de potência de baixa perda | +1.2% | América do Norte com impacto secundário na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de IA de borda e IoT impulsionando a demanda por diodos de sinal fraco de ultrabaixa fuga | +0.9% | Europa e América do Norte estão se expandindo para a região da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atualizações rápidas de fibra óptica estão impulsionando fotodiodos PIN e de avalanche de alta velocidade | +0.7% | Global com foco na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Metas de emissão líquida zero dos operadores de telecom elevando a implantação de retificadores Schottky de SiC | +0.6% | Oriente Médio e África com extensão global | Longo prazo (≥ 4 anos) |

| Miniaturização de front ends de RF de smartphones estimulando volumes de chaves discretas de RF | +0.5% | Ásia-Pacífico, notadamente China, com implicações globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Estações Base 5G Acelerando a Adoção de Dispositivos GaN e SiC de Alta Tensão na Ásia

Operadores que expandiam rádios MIMO massivos relataram orçamentos de energia aproximadamente o dobro dos das unidades 4G legadas, uma mudança que direcionou as aquisições para amplificadores de potência HEMT GaN-em-SiC capazes de 50 W de saída saturada enquanto sustentavam trilhos de 50 V.[1]Guerrilla RF, "Comunicado de Imprensa dos Amplificadores de Potência HEMT GaN-em-SiC GRF0020D e GRF0030D," guerrilla-rf.com Fabricantes regionais investiram em linhas de fundição locais para compensar os controles de exportação, acelerando as vantagens de prazo de entrega para clientes domésticos. Módulos de front end GaN multichip também substituíram estágios LDMOS discretos, reduzindo a área e simplificando os dissipadores térmicos em rádios macro densamente compactados. Fornecedores de equipamentos de rede traduziram esses ganhos em nível de dispositivo em economias de custo total de propriedade ao reduzir as cargas de resfriamento dos gabinetes. À medida que os governos vincularam as licenças de espectro a metas de energia, as operadoras firmaram compromissos de volume para retificadores SiC e drivers GaN para manter as métricas de carbono no plano.

Expansão de Data Centers de Hiperescala Exigindo MOSFETs de Potência de Baixa Perda na América do Norte

Previa-se que os clusters de treinamento de IA elevariam a demanda global de eletricidade de data centers para além de 1.000 TWh em 2026, levando os operadores a migrar de barramentos de 12 V para 48 V e 800 V. Novos backplanes de servidor com MOSFETs T10 PowerTrench reduziram as perdas de comutação em 50% e as perdas de condução em 30%, desbloqueando economias anuais no local próximas a 10 TWh. A especificação Open Rack V3 estabeleceu um piso agressivo de eficiência de conversão de 97,5% que tornou convencional a embalagem de MOSFET SiC com placas de resfriamento no lado superior. Os fornecedores responderam oferecendo projetos de referência de estágio de potência completos que agrupavam drivers de gate, filtros de EMI e telemetria digital, em vez de apenas dies discretos. Essas soluções em nível de módulo aceleraram os ciclos de qualificação de rack e reforçaram a defensabilidade para fornecedores com integração vertical em substrato, die e embalagem.

Proliferação de IA de Borda e IoT Impulsionando a Demanda por Diodos de Sinal Fraco de Ultrabaixa Fuga na Europa

Regulamentações rígidas de design de energia levaram os fabricantes de equipamentos originais europeus a especificar fuga abaixo de 1 nA a 25 °C para nós de sensores alimentados por pilha de botão Mouser. Os fabricantes de dispositivos estenderam as estruturas de anel de guarda de diodo e aproveitaram o isolamento de vala para atender a esses limites sem sacrificar as classificações de tensão reversa. Simultaneamente, soluções de raiz de confiança de hardware integraram TPMs discretos que empregavam transistores dedicados e referências zener para proteger as chaves de inicialização segura. Instalações em ambientes severos, de redes inteligentes a sistemas de manutenção preditiva, exigem embalagens revestidas e capacidade de avalanche aprimorada para sobreviver a transientes. Fornecedores de componentes que capturam esses soquetes enfatizaram políticas de dupla fonte para mitigar atrasos alfandegários e garantir continuidade substituível em campo ao longo de uma vida útil projetada de 15 anos para o equipamento.

Atualizações Rápidas de Redes de Fibra Óptica Impulsionando o Consumo de Fotodiodos PIN e de Avalanche de Alta Velocidade

A adoção mundial de óptica coerente de 400 G e 800 G deslocou a demanda para fotodiodos de largura de banda de 25 GHz com densidade de ruído <0,5 pA/√Hz. Dies PIN e APD independentes eram frequentemente co-embalados com amplificadores de transimpedância, reduzindo as placas receptoras e aumentando o rendimento de montagem. Variantes otimizadas em custo visavam implantações de fibra até o domicílio, onde as temperaturas de operação podiam exceder 85 °C sem resfriamento ativo. Fornecedores especializados ganharam participação de grandes fornecedores monolíticos ao adaptar a geometria do pad de ligação para motores fotônicos de silício de próxima geração. A mesma base de fornecimento se expandiu para clusters de inteligência artificial de data centers, posicionando fotodiodos de alta velocidade como uma ponte entre a óptica plugável hoje e as implantações de óptica co-embalada após 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Módulos de potência integrados substituindo discretos independentes em rádios macro 5G | -0.6% | Global com foco na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para substratos SiC está limitando a disponibilidade de dispositivos | -0.4% | Global com impacto notável na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento dos custos de P&D para atender aos padrões de confiabilidade de grau telecom | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Controles de exportação rigorosos sobre dispositivos GaN avançados restringem o acesso ao mercado | -0.2% | China com efeitos em cadeia em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Módulos de Potência Integrados Substituindo Discretos Independentes em Rádios Macro 5G

Os fabricantes de equipamentos originais de rádio condensaram drivers multichip, FETs e redes de proteção em módulos de moldagem por transferência únicos que entregavam 10% mais saída a 200 W, com menor perda. A abordagem reduziu a área da placa em até 40% e facilitou a fixação da interface térmica, mas deslocou os soquetes de MOSFET e IGBT discretos tradicionalmente atendidos por fornecedores de commodities. Sem capacidades de embalagem comparáveis, os fornecedores de discretos puros corriam o risco de erosão de receita à medida que os engenheiros de sistema gravitavam em direção a estágios de potência plug-and-play pré-certificados para conformidade eletromagnética. A adoção acelerou em regiões com implantações densas de macro 5G, comprimindo a janela disponível para diferenciação de dispositivos independentes.

Volatilidade da Cadeia de Suprimentos para Substratos SiC Limitando a Disponibilidade de Dispositivos de Alta Potência

A demanda por wafers SiC de 6 polegadas e os emergentes de 8 polegadas superou a capacidade, forçando programas de alocação que favoreciam os titulares e atrasavam as conquistas de design para novos entrantes. A incerteza no prazo de entrega levou alguns fabricantes de equipamentos originais a reespecificar MOSFETs de superconexão de silício avançados em slots de média tensão, moderando marginalmente o crescimento de unidades SiC. Os produtores de substratos anunciaram expansões de vários bilhões de dólares, mas o período de 18 a 24 meses para a aceleração dos equipamentos significou que as condições apertadas persistiram até 2026. As casas de dispositivos europeias e norte-americanas sem operações de cristal cativas suportaram custos de wafer mais altos, pressionando as margens brutas até que a capacidade interna adequada de boule entrasse em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Transistores de Potência, Liderança Âncora do Mercado

Os transistores de potência capturaram 60,80% da receita em 2025, e o tamanho do mercado de Semicondutores Discretos de TI e Telecom para esta família de produtos está programado para subir a um CAGR de 9,65% até 2031. O impulso decorreu das substituições de MOSFET em conversores de servidor de 48 V e da penetração de IGBT em retificadores de telecom de alta potência. A série OptiMOS 6 80 V da Infineon, ajustada para servidores de IA, estendeu a liderança em perdas de condução na janela de média tensão. Os discretos de RF e micro-ondas formaram um bloco menor, mas mais rápido, à medida que as remessas de macro e pequenas células 5G escalavam. Os dados GaN-em-SiC de 50 W da Guerrilla RF ilustraram a mudança em direção a peças de bandgap largo para ganhos de potência saturados em infraestrutura de alta frequência.

A mistura mais ampla de dispositivos de sinal fraco manteve relevância para nós de sensores IoT, onde a fuga definia as metas de vida útil da bateria. Os tiristores preservaram participação de nicho em circuitos de proteção contra surtos, com a SLKOR Micro relatando nova atividade de design em gateways Ethernet industriais. As taxas de fixação de retificadores SiC aumentaram dentro das prateleiras de energia de rede, permitindo que os operadores reduzissem os dissipadores de calor. Coletivamente, a maior especialização deslocou o poder de precificação para fornecedores que oferecem portfólios de discretos ajustados para aplicações, em vez de catálogos de commodities amplos, apoiando a captura de valor à medida que a demanda por unidades se expandia secularmente.

Por Material: Carboneto de Silício Perturba as Hierarquias Tradicionais

O silício reteve 81,90% de participação em 2025 como base de dispositivos de baixa e média tensão com boa relação custo-benefício, mas o mercado de Semicondutores Discretos de TI e Telecom testemunhou o SiC acelerando a um CAGR de 23,1%. A Infineon enviou os primeiros wafers SiC de 200 mm no início de 2025, reduzindo pela metade o custo do die por ampere e ativando novos projetos de alta tensão. O GaN, enquanto isso, garantiu posições em amplificadores de potência de RF e estágios de correção de fator de potência de servidores após a empresa revelar processos GaN de 300 mm capazes de 2,3 vezes mais dies por wafer do que as linhas de 200 mm.

Materiais de segunda linha, como o óxido de gálio, permaneceram em desenvolvimento, mas MOSFETs verticais de protótipo sugeriram espaço para deslocamento futuro em regimes de ultralalta tensão. A seleção de material evoluiu assim para um cálculo específico de aplicação que equilibra a margem térmica, a velocidade de comutação e o custo por watt, em vez de recorrer ao silício legado por padrão. Os fornecedores que controlavam o fornecimento de substrato garantiram isolamento competitivo das oscilações de preço de wafer e firmaram acordos de fornecimento plurianuais com fabricantes de equipamentos originais de telecom.

Por Classificação de Potência: O Segmento de Alta Tensão Acelera a Evolução da Infraestrutura

Os dispositivos de média tensão (41–600 V) representaram 45,90% do tamanho do mercado de Semicondutores Discretos de TI e Telecom em 2025, ancorados pelas arquiteturas de data centers de 48 V e prateleiras de retificadores de 400 V. Os MOSFETs de superconexão de 600 V da Taiwan Semiconductor melhoraram a figura de mérito em 15% e permitiram componentes magnéticos menores em reguladores de tensão de módulo. O segmento >600 V, embora menor, cresceu mais rapidamente a um CAGR de 10,8% à medida que os operadores de data centers e os provedores de backhaul de transmissão adotavam trilhos HVDC de 800 V. O trabalho conjunto da Infineon com a NVIDIA na distribuição HVDC em escala de rack destacou uma mudança em direção a entradas de alta tensão centralizadas alimentando conversores de ponto de carga multifase.

As peças de baixa tensão (≤ 40 V) continuaram a evoluir para designs de dispositivos vestíveis e IoT, apresentando MOSFETs de ultrabaixa carga de gate que reduziam a corrente em espera. Variantes tolerantes à radiação de canal P visavam satélites de comunicação em órbita baixa terrestre, suportando chaves de energia de carga útil de telecom. As sobreposições entre faixas de tensão aumentaram à medida que os fornecedores introduziram famílias de silício e SiC escaláveis abrangendo de 40 V a 1.200 V, permitindo que as equipes de hardware mantivessem consistência arquitetural em elementos de rede de acesso, borda e núcleo.

Por Tecnologia de Embalagem: Inovação em Escala de Chip Impulsiona a Miniaturização

As embalagens de montagem em superfície ainda contribuíram com 68,90% da receita em 2025 devido à sua comprovada capacidade de fabricação, mas os formatos em escala de chip e em nível de wafer se expandiram a um CAGR de 12,7% para atender a aparelhos 5G e rádios MIMO massivos. Revisões acadêmicas de março de 2025 rastrearam a progressão da embalagem de invólucros de cerâmica para embalagens SAW do tamanho do die que liberavam área preciosa da placa em front ends de RF. As embalagens D^2PAK com resfriamento no lado superior da Infineon aumentaram o desempenho de resistência térmica e deram aos designers margem para aumentar a frequência de comutação sem ampliar os dissipadores de calor.

Os estilos de furo passante mantiveram participação residual em rádios macro legados, onde os designers valorizavam a fácil inspeção visual e a soldagem em campo. Cada vez mais, no entanto, os módulos de potência multichip borraram a linha entre "discreto" e "integrado" à medida que passivos embutidos e moedas de cobre de estrutura de lead comprimiam a altura Z. Os fabricantes de equipamentos originais de telecom recompensaram os fornecedores capazes de co-projetar formas mecânicas que se encaixavam em prateleiras de energia plugáveis estreitas, entrelaçando ainda mais a expertise em embalagem com os roteiros de desempenho em nível de dispositivo.

Por Aplicação: Infraestrutura de Telecom Acelera Além da Eletrônica de Consumo

Os equipamentos de infraestrutura de telecom superaram todos os segmentos com uma perspectiva de CAGR de 10,4%, impulsionados por implantações densificadas de 5G e testes iniciais de 6G que exigiam eficiências de alta tensão. A Onsemi quantificou que as estações base 5G consumiam mais do que o dobro da energia das unidades 4G e, portanto, se beneficiavam acentuadamente da adoção de MOSFET GaN e SiC. Smartphones e tablets ainda lideravam a receita geral com 37,90% em 2025, capitalizando no crescimento persistente do conteúdo de chaves de RF à medida que os fabricantes de aparelhos suportavam bandas sub-6 GHz e de ondas milimétricas.

Os data centers e servidores em nuvem formaram o próximo grupo de alto crescimento à medida que as cargas de trabalho de IA aumentavam. O tamanho do mercado de Semicondutores Discretos de TI e Telecom para discretos de potência usados em arquiteturas de rack de 800 V está projetado para escalar em sincronia com as contagens de GPU. Os equipamentos de segurança de rede preservaram uma demanda de nicho, mas consistente, por retificadores com classificação de avalanche e diodos de recuperação ultrarrápida. A proliferação de dispositivos de borda ampliou a cauda longa de discretos de baixa potência, embora a economia unitária permanecesse sensível às garantias de vida útil de pilha de botão.

Análise Geográfica

A Ásia-Pacífico sustentou a maior fatia de receita de 35,90% em 2025 e estava projetada para registrar um CAGR de 9,05% até 2031, à medida que os programas de política chineses, japoneses e indianos despejavam subsídios em fábricas, substratos e linhas de embalagem avançada. Os controles de exportação aceleraram o desenvolvimento indígeno de ferramentas e wafers epi, em vez de descarrilar as trajetórias de crescimento, especialmente nos centros de produção de front end de RF. O Japão permaneceu fundamental como inovador de materiais, com a ROHM visando uma participação de 30% em SiC até 2027, enquanto a Índia estendeu incentivos denominados em USD para atrair consórcios de fundição e ancorar uma cadeia de suprimentos doméstica.

A América do Norte aproveitou o financiamento da Lei CHIPS, anunciando mais de USD 450 bilhões de capacidade planejada que buscava triplicar a produção nacional de wafers até 2032. Os clusters de data centers de hiperescala no Noroeste do Pacífico e no Texas firmaram ordens de compra para dispositivos SiC e GaN para cumprir os compromissos de carbono de escopo 2. O Canadá e o México atraíram investimentos em montagem de back-end que complementavam as fábricas de front-end dos EUA, mas uma iminente escassez de 67.000 trabalhadores qualificados ameaçava os cronogramas de aceleração e ressaltava a necessidade de pipelines de formação profissional.

A Europa perseguiu uma meta de 20% de participação global em semicondutores até 2030 sob a Lei de Chips da UE, enfatizando os segmentos industrial e automotivo que exigiam discretos de alta confiabilidade. A Alemanha reservou até EUR 50 bilhões (USD 57,39 bilhões) para fábricas centradas na Saxônia, enquanto a França e a Itália avançaram com esquemas de subsídios para instalações de epi de dispositivos de potência. As regulamentações de eficiência energética se alinharam com os roteiros de SiC e GaN, dando às casas de dispositivos locais um vento regulatório favorável. O Oriente Médio e a África aproveitaram os mandatos de emissão líquida zero de telecom para pilotar prateleiras de energia ricas em retificadores SiC, posicionando a região como adotante precoce de designs de infraestrutura de ultralalta eficiência. Mercados latino-americanos como o Brasil ganharam tração à medida que os operadores atualizavam os backbones ópticos, impulsionando indiretamente a demanda por componentes discretos em módulos de energia e fotônica.

Cenário Competitivo

O mercado de Semicondutores Discretos de TI e Telecom exibiu concentração moderada: os cinco principais fornecedores controlavam a maior participação de receita, enquanto dezenas de especialistas atendiam a necessidades de nicho de tensão ou frequência. As estratégias de aquisição favoreceram lacunas de capacidade em vez de escala; a Renesas avançou sobre a Transphorm para enriquecer a propriedade intelectual de GaN, e a Onsemi adquiriu ativos de JFET SiC da Qorvo por USD 118,8 milhões em janeiro de 2025.[4]Onsemi, "Arquivamento do Formulário 10-K – Aquisição de Tecnologia JFET SiC da Qorvo," onsemi.com A atualização de fusões e aquisições de semicondutores de 2024 da KPMG citou volumes de negócios ressurgentes focados em campos de bandgap largo, onde os ciclos de design-in prometiam margens premium.

A integração vertical emergiu como um diferenciador chave. A Wolfspeed investiu pesadamente no crescimento de cristais SiC, concedendo às subsidiárias de dispositivos alocação estável de wafer. O salto da Infineon para linhas GaN de 300 mm e SiC de 200 mm reforçou a liderança em custos e amorteceu as escassezes de substrato. Enquanto isso, novos entrantes orientados a módulos fundiram dies discretos com drivers e telemetria digital, visando os pontos problemáticos dos fabricantes de equipamentos originais de telecom em torno de área e recursos de design. Os fornecedores de discretos puros tradicionais responderam fazendo parcerias com OSATs para co-desenvolver embalagens de baixa indutância e manter a relevância dos soquetes.

As oportunidades de espaço em branco se agruparam em torno da integração heterogênea, onde estágios de potência co-embalados substituíram bancos de transistores paralelos. Os fornecedores de equipamentos sinalizaram preferência por fornecedores em nível de solução capazes de firmware, controle analógico e design térmico mecânico. Como resultado, os concorrentes investiram em projetos de referência que encurtavam os cronogramas de NPI dos clientes e bloqueavam a demanda subsequente de consumíveis para módulos de substituição ou peças derivadas.

Líderes do Setor de Semicondutores Discretos de TI e Telecom

Infineon Technologies AG

STMicroelectronics NV

Onsemi Corporation

Vishay Intertechnology Inc.

Toshiba Electronic Devices & Storage Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Infineon Technologies lançou as peças CoolSiC MOSFET 750 V G2 com R_DS(on) tão baixo quanto 4 mΩ.

- Maio de 2025: A Infineon e a NVIDIA anunciaram uma arquitetura de energia HVDC de 800 V para data centers de IA.

- Abril de 2025: A Microchip Technology ampliou os portfólios de conectividade, armazenamento e energia para data centers centrados em IA.

- Março de 2025: A Infineon estendeu os MOSFETs de canal P tolerantes à radiação para satélites em órbita baixa terrestre.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de semicondutores discretos de TI e telecom como a receita gerada com as vendas de dispositivos embalados de função única, como diodos, retificadores, transistores de sinal e de potência, tiristores e discretos de RF ou micro-ondas, especificamente projetados para smartphones, servidores de data centers, hardware de comutação e roteamento, rádios de estações base e nós de borda/IoT. De acordo com a Mordor Intelligence, o mercado foi avaliado em USD 9,05 bilhões em 2025 e está projetado para atingir USD 12,05 bilhões até 2030, crescendo a um CAGR de 5,9%.

Exclusão de escopo: módulos que agrupam múltiplos dies, componentes passivos ou circuitos integrados com discretos para aplicações automotivas, industriais ou de eletrodomésticos de consumo estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Diodos

- Retificadores

- Transistores de Sinal Fraco

- Transistores de Potência

- MOSFET

- IGBT

- Transistor de Potência Bipolar

- Tiristores

- Discretos de RF e Micro-ondas

- Outros Tipos

- Por Material

- Silício

- Carboneto de Silício (SiC)

- Nitreto de Gálio (GaN)

- Outros

- Por Classificação de Potência

- Baixa (≤ 40 V)

- Média (41 V – 600 V)

- Alta (> 600 V)

- Por Tecnologia de Embalagem

- Furo Passante

- Montagem em Superfície (SMD)

- Escala de Chip e Nível de Wafer

- Por Aplicação

- Smartphones e Tablets

- Data Centers e Servidores em Nuvem

- Equipamentos de Infraestrutura de Telecom

- Segurança de Rede e Roteamento

- Dispositivos IoT e de Borda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram engenheiros de fabricação, distribuidores de componentes, chefes de aquisição de fabricantes de equipamentos originais de telecom e planejadores de rede de operadoras regionais na América do Norte, Ásia-Pacífico e Europa. Essas discussões esclareceram os movimentos de preço médio de venda, as mudanças na composição de silício para SiC e as expectativas realistas de prazo de entrega, permitindo-nos refinar as taxas de penetração e testar as premissas iniciais de pesquisa de mesa.

Pesquisa de Mesa

Começamos com pilares de fontes abertas, como a União Internacional de Telecomunicações, a Associação GSM, as Estatísticas Mundiais de Comércio de Semicondutores e dados de exportação em nível alfandegário, que nos ajudam a dimensionar o fluxo de dispositivos para as cadeias de suprimentos de operadoras e data centers. Perspectivas complementares foram extraídas de relatórios anuais e arquivamentos 10-K dos principais fabricantes de dispositivos, transcrições de resultados de operadores de nuvem de hiperescala, artigos revisados por pares do IEEE sobre adoção de bandgap largo e análises de patentes da Questel para avaliar as mudanças de material.

Agregadores de notícias comerciais como o Dow Jones Factiva e triagens em nível de empresa do D&B Hoovers auxiliaram na identificação de adições de capacidade e conquistas de design, ancorando as linhas de tendência de preço e volume. Esta lista é ilustrativa; inúmeras outras fontes públicas e pagas informaram a validação de dados e a construção de contexto.

Dimensionamento do Mercado e Previsão

Uma construção de equipamentos endereçáveis de cima para baixo, derivada de remessas de smartphones, implantações de estações base 5G, implantações de racks de servidores e instalações de CPE de banda larga, define o pool de demanda. Verificações selecionadas de baixo para cima, auditorias de venda por canal e preço médio de venda × volume amostrado para MOSFETs de potência e discretos de RF calibram os totais antes da finalização. As principais variáveis dentro de nossa previsão de regressão multivariada incluem adições de assinantes 5G, densidade média de energia de data centers, inícios de wafer por material e gastos de capital de operadoras de Nível 1, que juntos explicam mais de 85% da variância histórica. As lacunas onde os dados de remessa são escassos são preenchidas usando proxies de capex de operadoras alinhados com o feedback dos distribuidores.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisões de três camadas: sinalizadores de variância automatizados, verificações cruzadas de analistas pares e aprovação final do líder do setor. Os modelos são atualizados anualmente, com revisões ad hoc quando choques na cadeia de suprimentos, mudanças de política ou grandes introduções de tecnologia alteram materialmente as premissas.

Por que Nossa Linha de Base de Semicondutores Discretos de TI e Telecom Comanda Confiabilidade

As estimativas publicadas raramente coincidem porque os provedores medem diferentes famílias de dispositivos, conjuntos de clientes e anos. O escopo disciplinado da Mordor para hardware de telecom e TI, combinado com atualizações anuais, posiciona nossa linha de base como a visão mais pronta para decisão.

As cifras concorrentes divergem principalmente por agrupar todos os mercados finais, projetar rampas agressivas de carboneto de silício sem corroborar a capacidade de fábrica ou transferir as receitas dos fornecedores diretamente para o tamanho do mercado sem normalização de canal.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 9,05 B (2025) | ||

| USD 43,84 B (2025) | Consultoria Regional A | Rastreia todos os segmentos de uso final e incorpora a receita de CI analógico nos totais de discretos, gerando uma base mais ampla |

| USD 50,10 B (2023) | Jornal Comercial B | Baseia-se em consolidações de receita de fornecedores; carece de desagregações específicas de telecom e verificações cruzadas em nível de material |

Em resumo, as variações decorrem da amplitude do escopo, da taxonomia de dispositivos e do rigor da validação. Ao alinhar as variáveis à demanda real de hardware de telecom e verificar cada etapa por meio de diálogos com o setor, a Mordor entrega uma linha de base transparente e repetível em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de Semicondutores Discretos de TI e Telecom em 2026 e com que rapidez está crescendo?

O mercado gerou USD 9,58 bilhões em 2026 e está projetado para expandir a um CAGR de 5,83%, atingindo USD 12,72 bilhões até 2031.

Qual tipo de produto detém a maior participação do mercado de Semicondutores Discretos de TI e Telecom?

Os transistores de potência lideraram com 60,80% de participação de receita em 2025, refletindo seu papel central na conversão de energia para hardware de telecom e data centers.

Por que os dispositivos SiC estão ganhando popularidade na infraestrutura de telecom?

Os dispositivos SiC oferecem condutividade térmica e eficiência superiores em altas tensões, ajudando os operadores a cumprir metas rigorosas de eficiência energética e emissão líquida zero, ao mesmo tempo em que reduzem os requisitos de resfriamento.

Como a expansão da rede 5G influenciará a demanda por semicondutores discretos?

As implantações de estações base 5G exigem amplificadores de potência GaN e SiC de alta tensão, impulsionando a demanda incremental por discretos de bandgap largo com crescimento robusto centrado na Ásia-Pacífico.

Qual é o impacto dos módulos de potência integrados nos fornecedores de semicondutores discretos?

Os módulos integrados que fundem MOSFETs, drivers e circuitos de proteção reduzem o espaço na placa e simplificam o design, potencialmente deslocando os soquetes de discretos independentes e pressionando os fornecedores sem capacidades de módulo.

Qual região está projetada para crescer mais rapidamente até 2031?

A Ásia-Pacífico está prevista para registrar um CAGR de 9,05%, impulsionada por investimentos em fabricação em larga escala, inovação doméstica e contínua expansão da infraestrutura 5G.

Página atualizada pela última vez em: