Tamanho e Participação do Mercado de MVNO da Irlanda

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

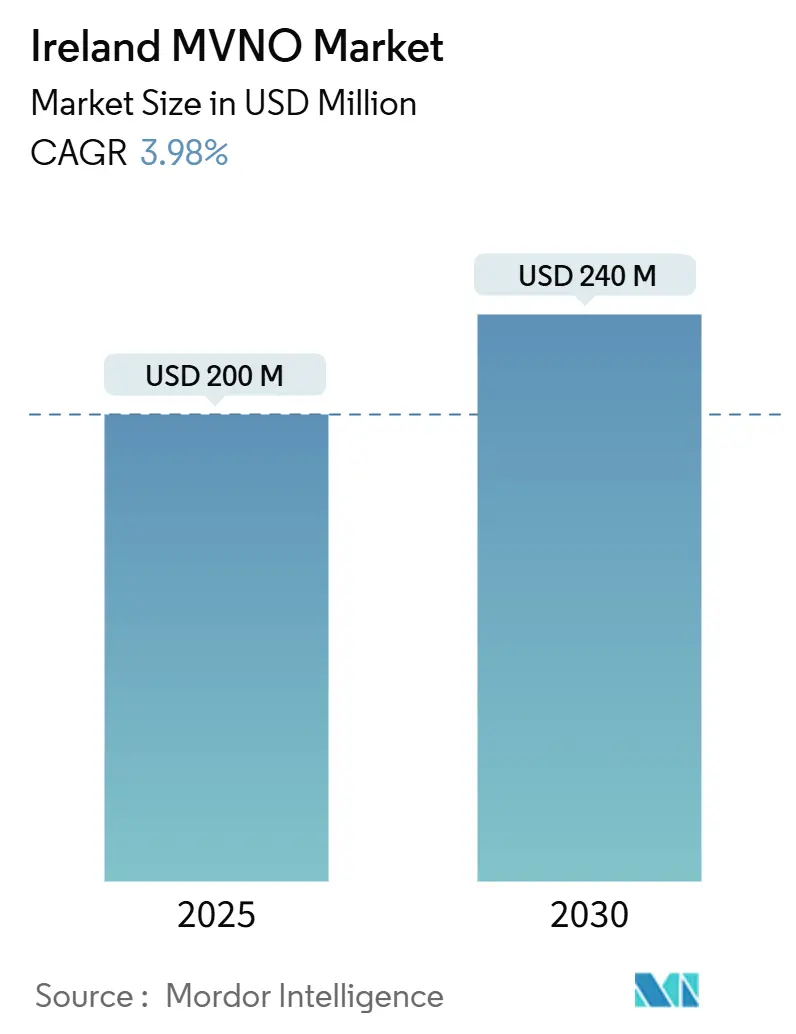

| Tamanho do Mercado (2025) | 200 Milhões de dólares |

| Tamanho do Mercado (2030) | 240 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.98% CAGR |

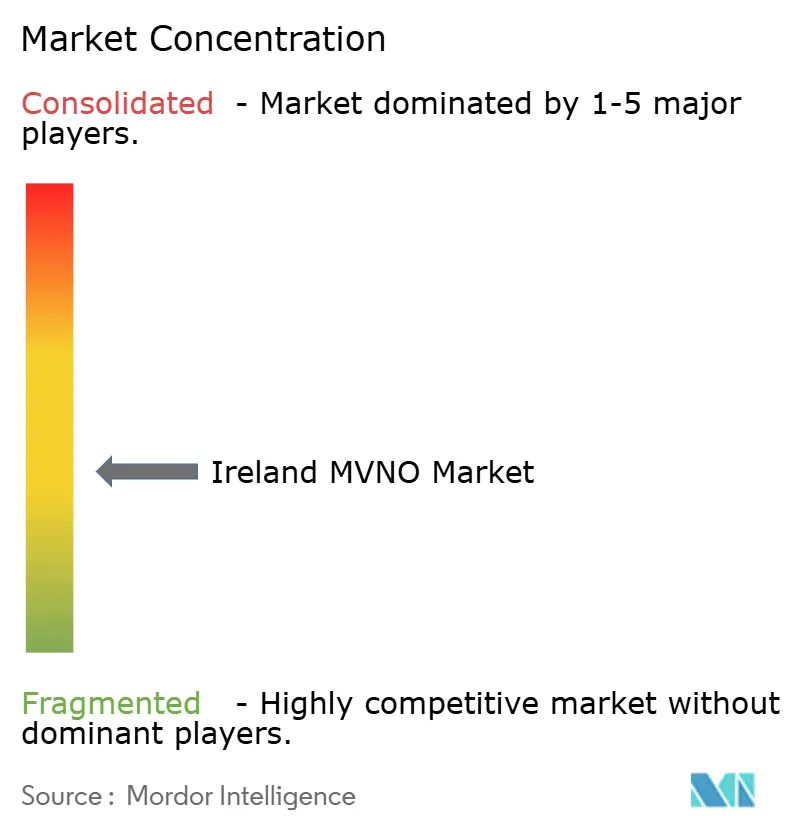

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MVNO da Irlanda por Mordor Intelligence

O tamanho do Mercado de MVNO da Irlanda é estimado em USD 200 milhões em 2025, e espera-se que atinja USD 240 milhões até 2030, a um CAGR de 3,98% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 1,29 milhão de assinantes em 2025 para 1,54 milhão de assinantes até 2030, a um CAGR de 3,55% durante o período de previsão (2025-2030).

O mercado de MVNO da Irlanda está a transitar de uma rápida aquisição de assinantes para uma rentabilidade disciplinada, à medida que a concorrência baseada em preços de submarcas exclusivamente digitais, regras rigorosas de atacado e uma rápida implementação de 5G redefinem as prioridades estratégicas. Propostas de desconto cada vez mais intensas, acesso atacadista baseado em capacidade em expansão e uma acelerada mudança de padrões de utilização centrados em voz para padrões centrados em dados e IoT comprimiram coletivamente as margens, ao mesmo tempo que alargaram os casos de uso endereçáveis. Com 4G/LTE ainda a representar quase sete em cada dez ligações, o mercado de MVNO da Irlanda também enfrenta um ciclo de atualização 5G em rápida evolução que abre portas a serviços de fatiamento de rede para clientes empresariais e do setor público de IoT. Os operadores que combinam plataformas nativas em nuvem com controlo total de MVNO estão melhor posicionados para escalar rapidamente novas ofertas e compensar a erosão de preços no segmento de consumo.

Principais Conclusões do Relatório

- Por modo operacional, os MVNOs Completos detinham 54,22% da participação do mercado de MVNO da Irlanda em 2024 e registam um CAGR de 15,59% até 2030.

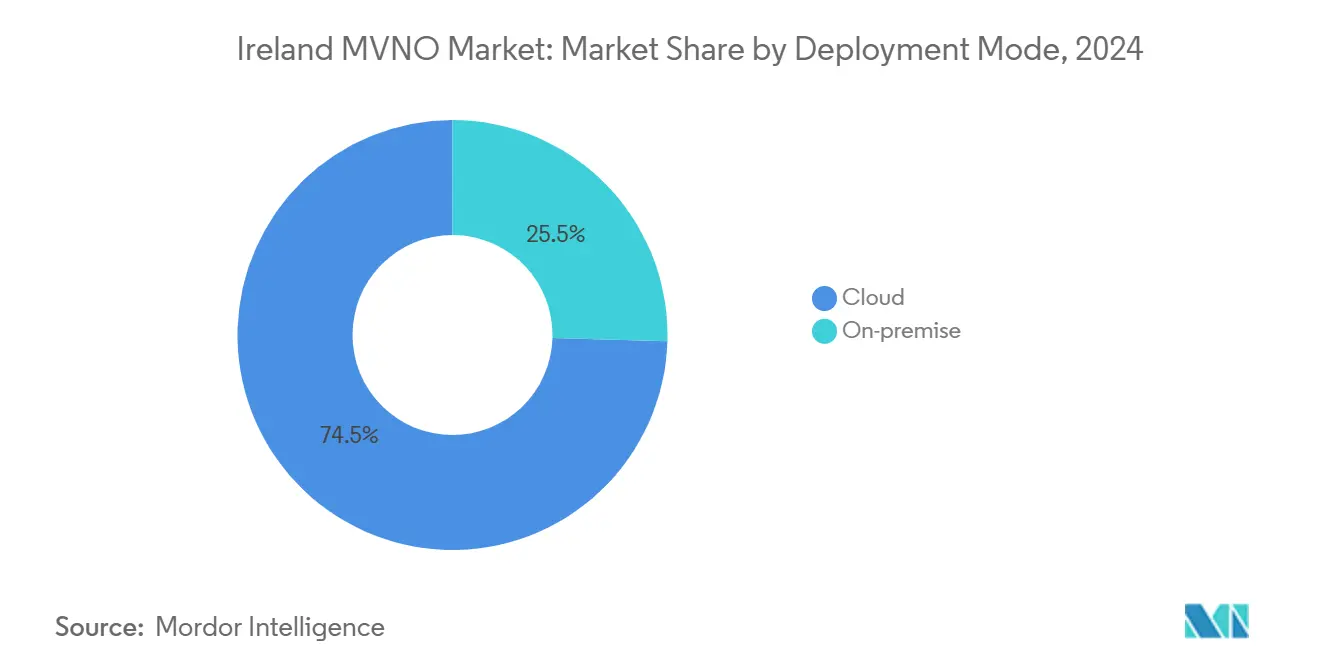

- Por modelo de implantação, as soluções baseadas em nuvem capturaram 74,54% do tamanho do mercado de MVNO da Irlanda em 2024; a infraestrutura local está a expandir-se a um CAGR de 7,30% até 2030.

- Por tipo de assinante, o segmento de consumo detinha 76,06% da participação de receita em 2024, enquanto as ligações específicas de IoT têm previsão de crescer a um CAGR de 18,00%.

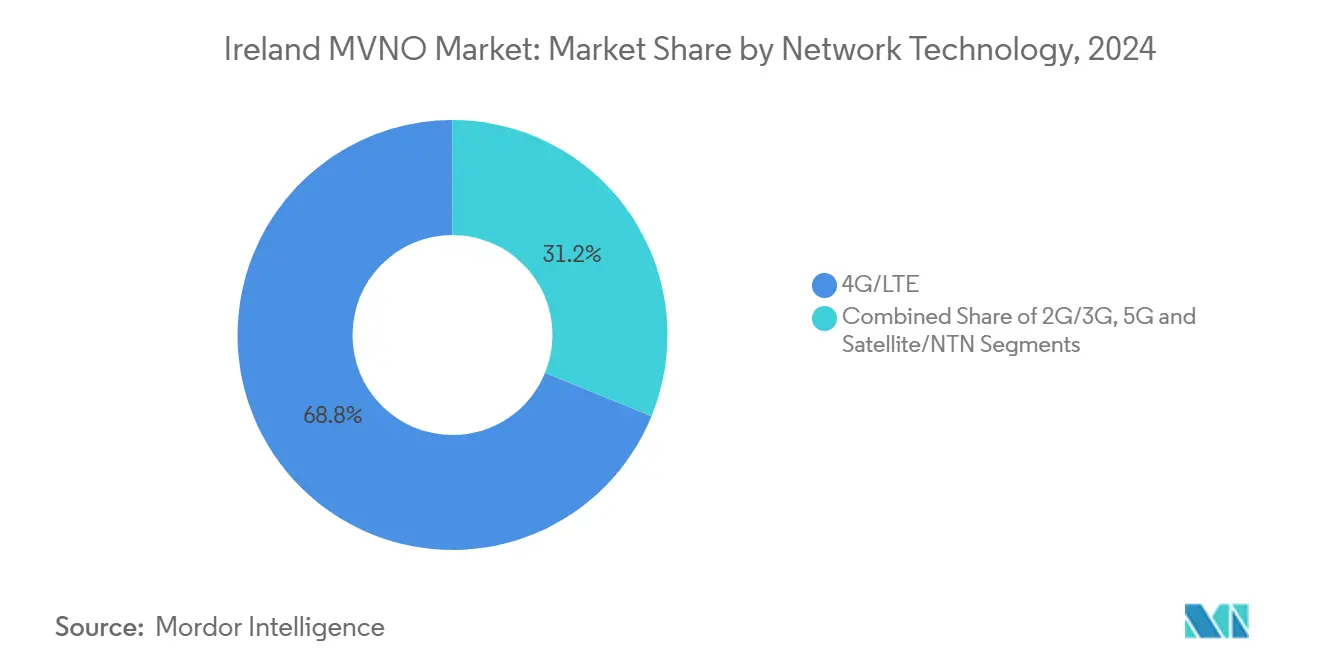

- Por tecnologia de rede, o 4G/LTE dominou com 68,83% de participação do tamanho do mercado de MVNO da Irlanda em 2024; as linhas 5G estão a acelerar a um CAGR de 24,90% até 2030.

- Por canal de distribuição, as vendas online e exclusivamente digitais atingiram 56,67% de participação em 2024 e estão a avançar a um CAGR de 6,75%, refletindo uma mudança decisiva para a integração direta ao consumidor.

Tendências e Perspetivas do Mercado de MVNO da Irlanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Intensificação da concorrência baseada em preços de submarcas de desconto exclusivamente digitais (GoMo, 48) | +0.8% | Nacional, concentrada em áreas urbanas | Curto prazo (≤ 2 anos) |

| Expansão do acesso atacadista baseado em capacidade determinado pela ComReg (pós-fusão Three/O2) | +1.2% | Nacional | Médio prazo (2-4 anos) |

| Procura crescente por pacotes quad-play de baixo custo (Sky, Virgin) | +0.6% | Nacional, com ganhos iniciais em Dublin e Cork | Médio prazo (2-4 anos) |

| Procura acelerada de conectividade IoT empresarial e do setor público (Cubic Telecom, Vodafone IoT) | +0.9% | Nacional, centros empresariais | Longo prazo (≥ 4 anos) |

| Oportunidades de fatiamento de rede 5G e revenda de rede privada para MVNOs completos | +0.7% | Nacional, zonas industriais | Longo prazo (≥ 4 anos) |

| Arbitragem de taxas de roaming pós-Brexit a atrair visitantes do Reino Unido para SIMs pré-pagos irlandeses | +0.3% | Regiões fronteiriças, áreas turísticas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência Baseada em Preços de Submarcas de Desconto Exclusivamente Digitais

Propostas exclusivamente digitais como GoMo e 48 desmantelaram as estruturas de custo tradicionais ao prescindir do retalho físico, automatizar o suporte e aproveitar as camadas de rádio das operadoras-mãe. A tarifa de roaming do GoMo de EUR 0,03 por MB ilustra como os MVNOs verticalmente integrados podem praticar preços abaixo dos independentes e ainda assim manter margem através de acordos de atacado vinculados ao volume. [1]GoMo, "Tarifas de Roaming na UE," gomo.ie Em resposta, as marcas menores estão a reorientar-se para experiências de cliente focadas em nichos, pacotes de conteúdo personalizados ou marketing hiperlocal, onde as guerras de preços puras são menos decisivas. Os consumidores passaram a esperar pacotes de dados ilimitados com preços abaixo de EUR 20 por mês, elevando o padrão das ofertas base e forçando um renovado foco na diferenciação de serviços, benefícios de fidelização e autoatendimento via aplicação. O mercado de MVNO da Irlanda recompensa, portanto, as marcas que combinam custos operacionais reduzidos com serviços de valor acrescentado seletivos, em vez de descontos generalizados.

Expansão do Acesso Atacadista Baseado em Capacidade Determinado pela ComReg

Nas medidas corretivas pós-fusão para a aquisição da O2 pela Three, a ComReg obrigou as operadoras de rede móvel a celebrar acordos de atacado com preços baseados em capacidade que escalam os custos com a utilização real, em vez de tarifas fixas rígidas. A alteração regulatória, em vigor ao longo de 2024 e com expectativa de se manter como modelo para renovações futuras, permite finalmente que os MVNOs ofereçam dados ilimitados sem incorrer em custos punitivos de excesso ou penalidades por escalões de volume. Os primeiros adotantes, nomeadamente a Virgin Mobile, aproveitaram a política para renovar os pacotes de dados totais e aumentar significativamente as adições líquidas ao longo de 2024. O mercado de MVNO da Irlanda beneficia ainda mais à medida que os MVNOs completos ganham poder de negociação, permitindo acesso atacadista a múltiplas redes, cobertura de fallback diversificada e ofertas de retalho mais competitivas. A estrutura também lança as bases para o fatiamento de rede 5G empresarial, onde as classes de largura de banda podem ser contratadas com curvas de custo previsíveis.

Procura Crescente por Pacotes Quad-Play de Baixo Custo

A entrada da Sky Mobile em setembro de 2024 sinalizou a ascensão de pacotes tudo-incluído de banda larga, televisão, voz e móvel adaptados a agregados familiares que já pagam por conteúdo premium. [2]Independent News and Media, "Sky Mobile Mira Vantagem no Quad-Play," independent.ie Ao subsidiar cruzadamente o ARPU móvel para baixo, de forma a proteger a receita de televisão paga com margens mais elevadas, a Sky e a Virgin Media apertaram os parafusos competitivos sobre os MVNOs independentes. A penetração de pacotes é mais elevada no cinturão de pendulares de Dublin e nos corredores tecnológicos de Cork, onde a penetração de fibra é alta e os agregados familiares com múltiplos ecrãs valorizam o entretenimento sem interrupções. Os operadores independentes enfrentam agora um desafio duplo: ou negociam parcerias com serviços OTT ou de streaming para igualar o valor percebido dos pacotes, ou apostam em segmentos especializados como SIMs para estudantes, pacotes de chamadas para migrantes ou cofres de dados para nómadas digitais. À medida que o mercado de MVNO da Irlanda amadurece, a economia de convergência favorece as empresas que combinam ligações de banda larga, conteúdo premium e dados móveis numa única fatura.

Procura Acelerada de Conectividade IoT Empresarial e do Setor Público

A aquisição da Cubic Telecom pela SoftBank por EUR 473 milhões sublinhou o peso estratégico dos MVNOs de IoT especializados que fornecem serviços a grandes fabricantes automóveis e multinacionais. A crescente implementação de veículos conectados, serviços públicos inteligentes e redes de sensores municipais impulsiona a procura de gestão de subscrições multi-IMSI, provisionamento sem intervenção e fatias 5G Autónomo com latência determinística. Os organismos públicos que licitam projetos-piloto de cidades inteligentes estipulam cada vez mais residência local de dados e garantias rigorosas de nível de serviço, fatores que os MVNOs completos satisfazem mais facilmente do que os revendedores simples. A longo prazo, o ARPU mais elevado do IoT empresarial e a fidelização de contratos plurianuais deverão amortecer o mercado de MVNO da Irlanda face à saturação das linhas de voz de consumo, ao mesmo tempo que fomentam novas construções de atacado em torno da orquestração de dispositivos baseada em API.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Saturação da penetração de assinantes móveis a limitar o crescimento orgânico | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Taxas elevadas de acesso atacadista e escalões de volume de dados desfavoráveis para os MVNOs | -1.1% | Nacional | Médio prazo (2-4 anos) |

| Canibalização por submarcas controladas por operadoras de rede móvel (GoMo pela Eir, 48/Clear pela Three/Vodafone) | -0.7% | Nacional, concentração urbana | Curto prazo (≤ 2 anos) |

| Lenta habilitação de eSIM e padrões de provisionamento OTA fragmentados | -0.4% | Nacional, dependente do dispositivo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação da Penetração de Assinantes Móveis a Limitar o Crescimento Orgânico

A penetração de SIMs ativos na Irlanda ultrapassou os 100% desde 2024, o que significa que qualquer cliente incremental tem de ser captado de um concorrente em vez de ser recém-criado. Esta realidade de soma zero eleva os custos de aquisição à medida que as submarcas das operadoras de rede móvel, com recursos financeiros abundantes, combatem a rotatividade com vendas relâmpago contínuas e planos introdutórios com descontos acentuados. Os MVNOs menores veem os períodos de retorno do investimento prolongar-se e têm de alocar mais orçamento à retenção, recompensas de fidelização e bónus de referência, aumentando o custo global de prestação de serviço. Com a utilização base de voz e SMS estagnada, a monetização pivota para a venda adicional de franquias de dados, roaming premium ou financiamento de dispositivos. No entanto, estas propostas de maior valor requerem frequentemente economias de escala e margem de capital de giro nem sempre disponíveis para novos entrantes de nicho, amortecendo o crescimento da linha de topo do mercado de MVNO da Irlanda.

Taxas Elevadas de Acesso Atacadista e Escalões de Volume de Dados Desfavoráveis

Apesar dos esforços da ComReg, os acordos de atacado ainda incorporam limiares de escalão que penalizam os MVNOs de menor escala. As reservas de capacidade abaixo de determinadas bandas de gigabytes acarretam sobretaxas que elevam os custos efetivos por gigabyte acima dos desfrutados pelas marcas das operadoras. Os operadores independentes que tentam replicar ofertas de dados ilimitados enfrentam, assim, compressão de margens ou têm de impor cláusulas de limitação de velocidade que diluem o valor percebido.[3]ComReg, "Relatório Trimestral do Mercado Móvel de Retalho T4-2024," comreg.ie As regras complexas de liquidação de roaming corroem ainda mais os lucros ao servir turistas com grande consumo de dados, a menos que o MVNO negocie centros de roaming multilaterais, o que constitui por si só um encargo administrativo. A menos que as curvas de custo caiam mais rapidamente, ou que a agregação por MVNE partilhado ganhe tração, as marcas menores arriscam a estagnação, forçando revisões estratégicas, reposicionamento em nichos ou aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Infraestrutura em Nuvem Impulsiona a Escalabilidade

Os núcleos alojados em nuvem capturaram 74,54% da participação do mercado de MVNO da Irlanda em 2024. Os operadores que recorrem a funções de rede virtual em nuvem pública reduziram o tempo de comercialização de novas tarifas em até 40% e alcançaram reduções de despesas operacionais próximas de 18%. O tamanho do mercado de MVNO da Irlanda atribuível a implantações em nuvem tem projeção de crescer a um CAGR de 7,30%, impulsionado pelo dimensionamento elástico durante os picos sazonais e pelo licenciamento por utilização que alinha os custos com a carga de assinantes.

Os núcleos locais persistem entre grandes empresas e organismos governamentais que exigem planos de controlo isolados, segurança auditada por equipas de teste de intrusão ou residência de dados no país. No entanto, a sua participação no mercado de MVNO da Irlanda tem previsão de erosão à medida que os microsserviços em contentores, os pipelines de integração e entrega contínuas e as cadeias de ferramentas de infraestrutura como código amadurecem. A parceria da Vodafone em 2024 com a plataforma Gigs ilustra como as pilhas de nuvem prontas a usar permitem que fintechs ou fabricantes de dispositivos OEM lancem ofertas móveis de marca branca em semanas, reduzindo as barreiras de entrada e diversificando o ecossistema de MVNO.

Por Modo Operacional: MVNOs Completos Lideram Através do Controlo de Infraestrutura

Os MVNOs Completos detinham 54,22% das receitas em 2024 e estão a ampliar essa liderança com um CAGR de 15,59%, principalmente porque a posse do HLR/HSS, faturação e provisionamento de SIM desbloqueia o fornecimento atacadista flexível e uma lógica de serviço mais rica. Os desafiantes do mercado de MVNO da Irlanda, como a Tesco Mobile, empregam fallback de múltiplas redes, análises de utilização granulares e programas de fidelização personalizados que os revendedores de marca simples não conseguem replicar.

Os modelos de operador de serviços ainda atraem empresas de serviços públicos, retalhistas ou casas de media que valorizam a marca em detrimento da especialização em telecomunicações, trocando menor despesa de capital por dependência dos portais das operadoras anfitriãs. No entanto, ao longo do horizonte de previsão, o mercado de MVNO da Irlanda antecipa uma migração de acordos de revenda simples para níveis de controlo progressivamente mais profundos, especialmente à medida que as fatias 5G SA exigem gestão direta de políticas e funções de exposição de rede.

Por Tipo de Assinante: Base de Consumidores Sustenta o Potencial de IoT

Embora os SIMs de consumo tenham representado 76,06% da receita de 2024, a fatia de IoT é o verdadeiro caso atípico, com expectativa de crescer a um CAGR de 18,00%. Grande parte do crescimento doméstico atual gira em torno da consolidação de planos familiares e de recargas de dados impulsionadas pelo streaming, em vez de novas ativações de linhas. Em contrapartida, a procura industrial de conectividade embebida em maquinaria, contadores inteligentes e veículos conectados acrescenta linhas em escala com cargas mensais previsíveis.

As contas empresariais, embora numericamente menores, geram um ARPU saudável graças a sobretaxas de SLA premium, relatórios personalizados e suporte de serviço de campo. O mercado de MVNO da Irlanda enfrenta assim um duplo mandato: sustentar o valor de consumo de massa através de jornadas digitais simplificadas, ao mesmo tempo que cultiva pilhas de IoT especializadas — consolas de ciclo de vida de dispositivos, gestão de eUICC e análise de dados na periferia — que fidelizam despesas corporativas de alta margem.

Por Aplicação: Conectividade M2M Transforma os Modelos de Serviço

Os pacotes de desconto de voz e dados retiveram 41,14% de participação em 2024, mas as ligações M2M celular estão a acelerar a um CAGR de 18,44% à medida que as plataformas automóveis, os rastreadores de ativos e os nós de rede elétrica inteligente proliferam. O tamanho do mercado de MVNO da Irlanda associado ao M2M está definido para quadruplicar até 2030, com os mandatos de eCall para veículos conectados, a monitorização de cadeia de frio e os projetos-piloto de manutenção preditiva a escalar a nível nacional.

Os SIMs de aplicações empresariais para tablets de força de campo, terminais de ponto de venda e linhas de backup SD-WAN preenchem o nível intermédio, embora os ciclos de aquisição permaneçam longos e fortemente orientados para o nível de serviço. Os usos de nicho "outros" — desde a paginação de serviços de emergência à telemetria marítima — proporcionam preços premium mas volumes modestos. Em todo o mix, os MVNOs fortes em orquestração de API, conectores dispositivo-nuvem e cibersegurança ganham vantagem à medida que o M2M se torna mainstream no mercado de MVNO da Irlanda.

Por Tecnologia de Rede: A Adoção do 5G Acelera o Investimento em Infraestrutura

O 4G/LTE representou 68,83% das linhas ativas em 2024, mas as subscrições 5G estão a disparar a um CAGR de 24,90%. A cobertura populacional de 92% da Three Ireland após um programa de despesa de capital de EUR 2 mil milhões, aliada ao seu percurso de cinco anos como a rede mais rápida da Irlanda, consolida a operadora de rede móvel como um parceiro atacadista atrativo. O tamanho do mercado de MVNO da Irlanda para 5G tem previsão de ultrapassar o legado 3G/2G até 2027, particularmente à medida que a Vodafone encerra o 3G a partir de outubro de 2024.

As redes de satélite e não terrestres, embora incipientes, emergem como sobreposições complementares para casos de uso marítimo, de aviação e rural que requerem alcance ubíquo. Os fornecedores de núcleo de MVNO incorporam agora ganchos de rede não terrestre nos motores de controlo de políticas e de direcionamento, sinalizando uma diversificação a longo prazo para além do rádio terrestre.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Estratégias Digitais em Primeiro Lugar Reduzem os Custos Operacionais

A distribuição exclusivamente digital captou 56,67% de participação em 2024, sublinhando uma viragem do consumidor para a integração via aplicação e ativação de eSIM por QR. Cada venda remota reduz o custo bruto de aquisição em cerca de EUR 12 em comparação com o retalho de serviço completo, conferindo às marcas nativas digitais margem de manobra nos preços. O tamanho do mercado de MVNO da Irlanda derivado das vendas online está a crescer a um CAGR de 6,75%.

Ainda assim, as lojas físicas continuam a ser essenciais para os segmentos demográficos mais idosos que necessitam de configuração assistida ou para os potenciais clientes de financiamento de dispositivos que pretendem experimentar fisicamente os aparelhos. Os quiosques de submarcas das operadoras, como os pop-ups GoMo da Eir, combinam marketing experiencial com controlo rigoroso das despesas operacionais. As parcerias de atacado tratam da revenda empresarial e da distribuição de kits M2M onde as instalações geridas por projeto são críticas. No horizonte, a habilitação universal de eSIM promete reduzir ainda mais a logística de SIM, embora apenas 27% dos envios de dispositivos de 2024 suportassem eSIM por defeito.

Análise Geográfica

A superfície compacta da Irlanda e a política de espetro unificada promovem uma disponibilidade de serviço quase homogénea a nível nacional, colocando a cobertura nacional ao alcance até de operadores virtuais de média dimensão ao abrigo de um único contrato de atacado. Dublin e Cork geram a maior parte do tráfego de dados, com a densidade populacional, os clusters de escritórios e as redes de pequenas células 5G a estimular uma utilização rica em ARPU. Galway, Limerick e Waterford representam coletivamente uma minoria crescente de assinantes, impulsionada pelo crescimento do turismo e pela procura universitária de pacotes de dados flexíveis.

Os distritos rurais exibem menor tráfego por célula, mas beneficiam das obrigações de cobertura da ComReg que exigem que as operadoras de rede móvel estendam LTE e 5G para além dos corredores rentáveis. O mercado de MVNO da Irlanda aproveita os acordos de partilha de infraestrutura — envolvendo mais de 6.000 torres agora propriedade da Phoenix Tower International após a sua aquisição da Cellnex por EUR 1 mil milhões — para cumprir esses mandatos sem custos de arrendamento paralisantes. As taxas de arrendamento de torres em atacado, embora a subir gradualmente, ainda ficam abaixo do encargo de despesa de capital de construções macro independentes. Os picos sazonais cobrem a costa oeste à medida que os visitantes estrangeiros invadem a Wild Atlantic Way, fazendo disparar a procura de eSIM pré-pago e de curta duração.

Os condados fronteiriços ocupam um nicho estratégico especial. A reimposição pós-Brexit de sobretaxas de roaming no Reino Unido empurra os turistas do continente britânico para SIMs pré-pagos irlandeses com roaming em toda a UE, produzindo dividendos periódicos de tráfego em cada pico de férias. O mercado de MVNO da Irlanda afina, portanto, o investimento em marketing para os calendários de festivais e os padrões de chegada de ferries, costurando um subsegmento de alto rendimento centrado nos visitantes.

A aquisição empresarial e do setor público concentra-se no Centro Internacional de Serviços Financeiros de Dublin e no crescente polo farmacêutico-tecnológico de Cork. Os MVNOs focados em IoT e fatias privadas de 5G concentram equipas técnicas locais nesses locais, reforçando um ciclo virtuoso de especialização regional. No entanto, a paridade regulatória garante que mesmo no remoto Donegal ou Kerry, um novo entrante pode legalmente aceder à rede de acesso de rádio nacional em condições padrão do setor, nivelando as barreiras geográficas à entrada competitiva.

Panorama Competitivo

O mercado de MVNO da Irlanda alberga mais de uma dúzia de marcas ativas, embora a concentração permaneça moderada. A Tesco Mobile lidera com cerca de 8% das subscrições celulares, auxiliada pela propriedade do núcleo completo, recargas nas caixas dos supermercados e campanhas de fidelização persistentes. A Virgin Mobile, a Lebara e a Lyca Mobile formam o segundo nível, cada uma a estabelecer terreno diferenciado em pacotes quad-play, chamadas internacionais ou comunidades da diáspora. Um terceiro nível é constituído por operadores de serviços como a An Post Mobile, a Clear Mobile e a recém-lançada Sky Mobile, esta última a fazer venda cruzada para uma base existente de 800.000 agregados familiares com televisão.

A concorrência intensificou-se em 2024 com o GoMo e o 48 a lançarem planos ilimitados abaixo de EUR 10, forçando os independentes menores a uma retenção defensiva. A deflação de preços resultante reduziu o ARPU combinado em quase 5% em termos homólogos, mas também alargou a janela de acessibilidade para utilizadores pré-pagos de dados leves. Para preservar a margem, os principais MVNOs investiram em chatbots de atendimento baseados em inteligência artificial, análise de rede para qualidade de serviço proativa e modelos de propensão à rotatividade baseados em grandes volumes de dados.

Estrategicamente, as plataformas de MVNE em nuvem como a Plintron e a Gigs reduziram as barreiras de entrada para marcas não-telecomunicações — fintechs, empresas de wearables ou especialistas em comércio eletrónico — para incorporar conectividade na sua pilha de serviços. Os potenciais novos entrantes incluem a Revolut, que obteve uma licença de moeda eletrónica irlandesa em 2024 e tem rumores de estar a pilotar pacotes de dados de viagem eSIM em 2025. Com o fatiamento 5G SA a desbloquear canais empresariais dedicados, os integradores de TIC e as casas de sistemas poderão em breve disponibilizar operadores de rede móvel de IoT de fatia privada ao abrigo de acordos de acesso atacadista, provavelmente impulsionando a consolidação vertical ou modelos de parceria.

Líderes do Setor de MVNO da Irlanda

Tesco Mobile Ireland

GoMo

48

Virgin Mobile Ireland

Lycamobile Ireland

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A rede da Three Ireland foi classificada como a mais rápida a nível nacional pelo quinto ano consecutivo, com 92% de cobertura populacional 5G após EUR 2 mil milhões em melhorias.

- Dezembro de 2024: A Autoridade de Concorrência e Mercados do Reino Unido aprovou a fusão Vodafone-Three com medidas corretivas comportamentais, podendo influenciar as taxas de atacado e roaming transfronteiriças.

- Outubro de 2024: A ComReg confirmou o calendário final de encerramento da rede 3G da Vodafone, orientando os MVNOs a migrar os dispositivos legados.

- Setembro de 2024: A Sky Mobile lançou-se como o oitavo MVNO da Irlanda na rede de acesso de rádio da Vodafone, introduzindo incentivos quad-play agressivos.

Âmbito do Relatório do Mercado de MVNO da Irlanda

| Nuvem |

| Local |

| Revendedor |

| Operador de Serviços |

| MVNO Completo |

| MVNO Leve / de Marca |

| Consumidor |

| Empresa |

| Específico de IoT |

| Desconto |

| Negócios |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/Rede Não Terrestre |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarcas das Operadoras |

| Terceiros/Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operador de Serviços | |

| MVNO Completo | |

| MVNO Leve / de Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresa | |

| Específico de IoT | |

| Por Aplicação | Desconto |

| Negócios | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/Rede Não Terrestre | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarcas das Operadoras | |

| Terceiros/Atacado |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de MVNO da Irlanda em 2025?

O setor está avaliado em USD 200 milhões em 2025 e tem projeção de atingir USD 240 milhões até 2030.

Qual é o CAGR previsto para os fornecedores de rede virtual da Irlanda?

Espera-se que o mercado cresça a 3,98% ao ano até 2030.

Qual modelo operacional está a crescer mais rapidamente?

Os MVNOs Completos estão a expandir-se a um CAGR de 15,59%, superando outras configurações.

Por que razão os pacotes quad-play são importantes para os operadores irlandeses?

Os pacotes permitem que os fornecedores compensem os planos móveis de baixa margem com serviços de banda larga e televisão de margem mais elevada, aumentando o valor do ciclo de vida do cliente.

Como irá o 5G influenciar as oportunidades de MVNO?

O 5G Autónomo permite o fatiamento de rede e a revenda de rede privada, criando novos fluxos de receita de IoT empresarial para os MVNOs Completos.

Qual é o papel da ComReg no crescimento dos MVNOs?

A ComReg determina o acesso atacadista baseado em capacidade e monitoriza a equidade de preços, permitindo que os operadores independentes lancem ofertas competitivas de dados ilimitados.

Página atualizada pela última vez em: