Tamanho e Participação do Mercado de MVNO dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

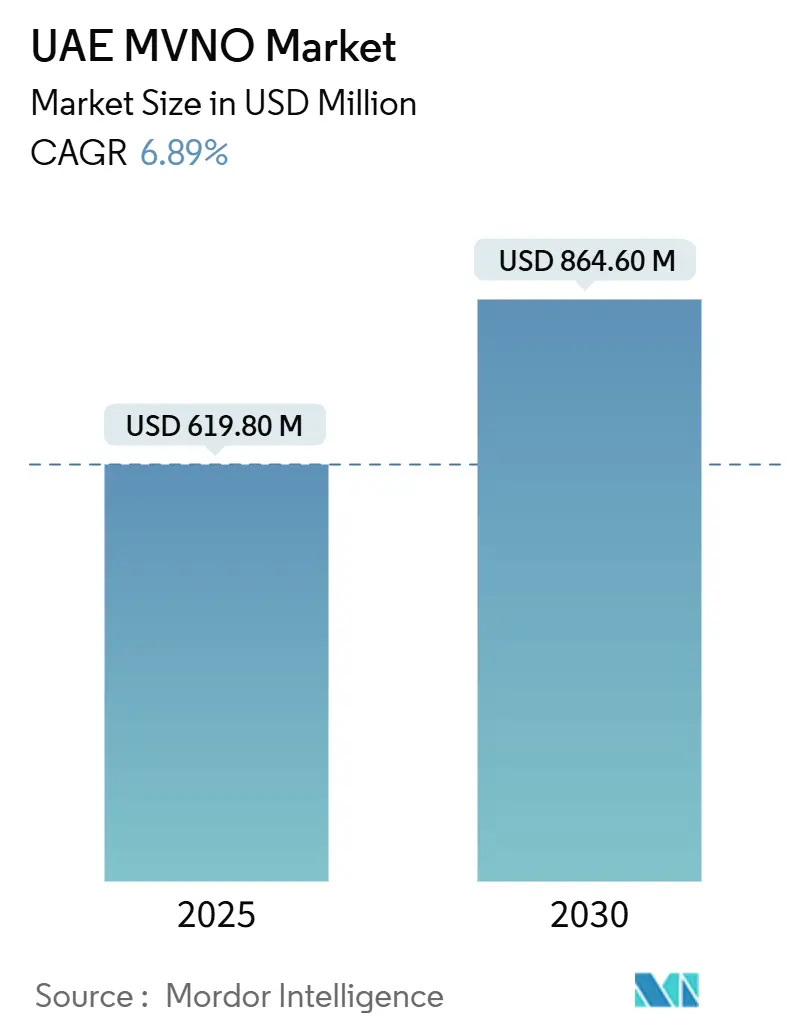

| Tamanho do Mercado (2025) | 619.80 Milhões de dólares |

| Tamanho do Mercado (2030) | 864.60 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.89% CAGR |

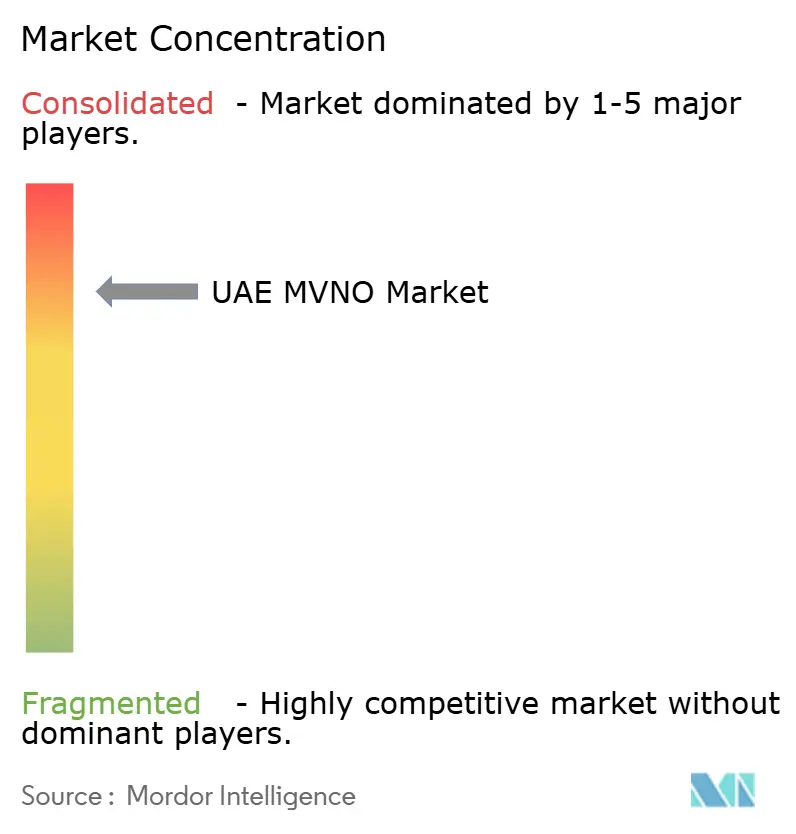

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MVNO dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de MVNO dos Emirados Árabes Unidos é estimado em USD 619,80 milhões em 2025, e espera-se que alcance USD 864,60 milhões até 2030, a uma CAGR de 6,89% durante o período de previsão (2025-2030). Em termos de tamanho de mercado, espera-se que o mercado cresça de 0,77 milhão de assinantes em 2025 para 1,07 milhão de assinantes até 2030, a uma CAGR de 6,87% durante o período de previsão (2025-2030).

A forte cobertura 5G, a prontidão para fatiamento de rede e a rápida adoção de dispositivos inteligentes permitem que os operadores virtuais migrem da revenda básica para modelos de serviço completo que agrupam IoT, turismo com eSIM e recursos de fintech. As implantações locais ainda dominam porque as regras de residência de dados locais favorecem o processamento no país, mas os núcleos de MVNO nativos em nuvem estão crescendo mais rapidamente à medida que os operadores buscam menor capex e lançamentos de serviços mais ágeis. A crescente digitalização empresarial, os fluxos contínuos de expatriados e as reformas de licenciamento governamental estão ampliando a base endereçável, enquanto os custos de conformidade e a rigidez dos preços no atacado permanecem como fricções notáveis. No geral, o mercado de MVNO dos Emirados Árabes Unidos está migrando de um modelo de revenda de voz orientado por volume para uma corrida de qualidade de serviço centrada em experiências diferenciadas do cliente e expertise vertical.

Principais Conclusões do Relatório

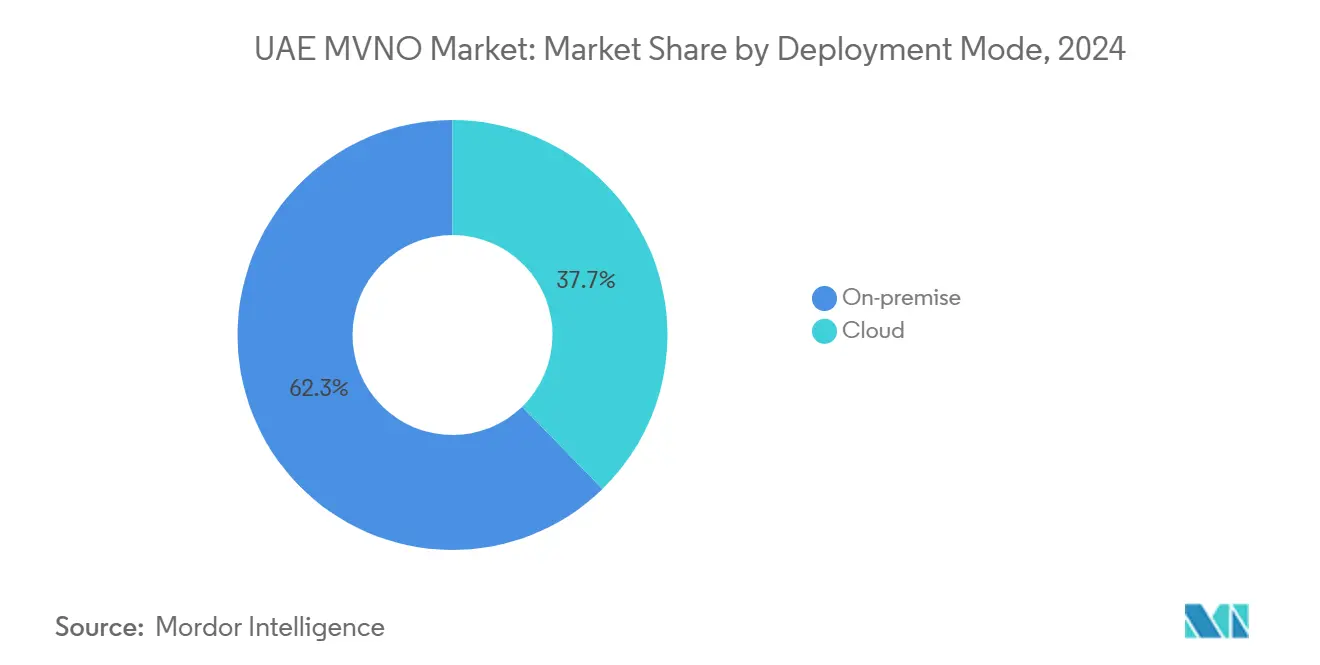

- Por modelo de implantação, a infraestrutura local liderou com 62,28% de participação no mercado de MVNO dos Emirados Árabes Unidos em 2024; as soluções baseadas em nuvem têm previsão de expansão a uma CAGR de 19,86% até 2030.

- Por modo operacional, revendedores e configurações leves detinham 55,68% de participação do tamanho do mercado de MVNO dos Emirados Árabes Unidos em 2024, enquanto os MVNOs completos registram a CAGR projetada mais forte de 13,79% até 2030.

- Por tipo de assinante, as conexões de consumidores representaram 74,65% de participação do tamanho do mercado de MVNO dos Emirados Árabes Unidos em 2024, e as assinaturas de IoT estão avançando a uma CAGR de 19,86% até 2030.

- Por aplicação, os serviços de desconto controlavam 40,67% de participação no mercado de MVNO dos Emirados Árabes Unidos em 2024; as ofertas orientadas a negócios estão previstas para uma CAGR de 15,56% até 2030.

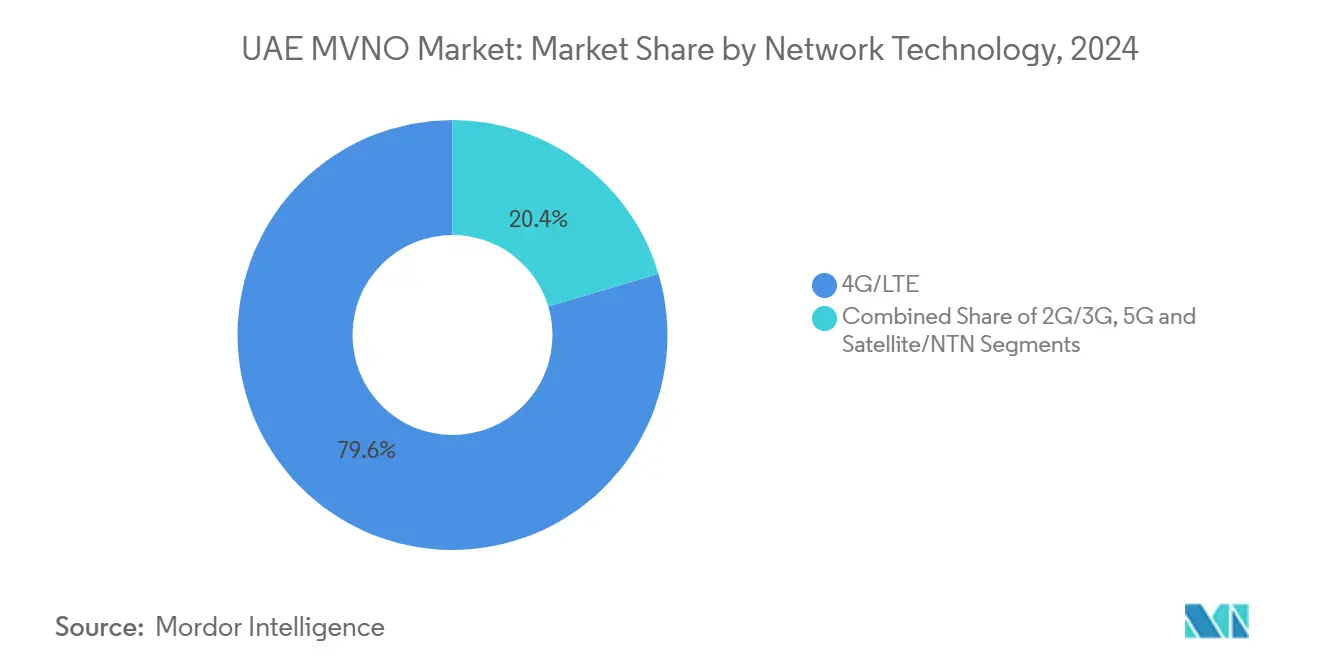

- Por tecnologia de rede, o 4G/LTE assegurou 79,59% de participação do tamanho do mercado de MVNO dos Emirados Árabes Unidos em 2024, enquanto os serviços 5G têm projeção de crescimento a uma CAGR de 33,72% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MVNO dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformas de licenciamento da TDRA | +1.8% | Em todo o território dos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Alta penetração de smartphones | +1.2% | Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Modelos de atacado de fatiamento de rede 5G | +2.1% | Principais emirados | Médio prazo (2-4 anos) |

| Expansão da base de expatriados | +0.9% | Dubai, Sharjah, Abu Dhabi | Longo prazo (≥ 4 anos) |

| Pacotes de eSIM voltados ao turismo | +0.6% | Centros de turismo | Curto prazo (≤ 2 anos) |

| Corredores de IoT em zonas francas | +0.3% | Zonas ADNOC, DEWA, KEZAD | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso governamental para maior concorrência por meio das reformas de licenciamento de MVNO da TDRA

A Autoridade Reguladora de Telecomunicações e Governo Digital (TDRA) modernizou o licenciamento em 2025, exigindo acesso atacadista não discriminatório e codificando o fatiamento de rede como um método aprovado de compartilhamento de recursos. Os novos entrantes agora negociam termos de nível de serviço mais claros, obtêm visibilidade por meio dos mapas de cobertura públicos da TDRA e garantem acesso agnóstico ao espectro que remove obstáculos históricos significativos. Essas mudanças regulatórias encurtam o tempo de lançamento para especialistas em IoT de nicho e roaming, fornecem segurança jurídica para investidores e ampliam o poder de barganha no atacado que anteriormente era detido quase exclusivamente pelo duopólio. [1]Autoridade Reguladora de Telecomunicações e Governo Digital, "Estrutura Regulatória para MVNOs 2025," tdra.gov.ae.

Alta penetração de banda larga móvel e smartphones permitindo estratégias de serviço diferenciadas

As velocidades medianas de download móvel atingem 451 Mbps, classificando-se em segundo lugar globalmente e dando aos MVNOs confiança para inovar na camada de aplicação em vez de investir em atualizações de rede. O uso de múltiplos SIMs supera 1,9 linhas ativas per capita, permitindo que os consumidores adotem uma linha secundária para pacotes de valor agregado específicos. A penetração de aparelhos premium acima de 60% suporta a adoção de eSIM, aplicativos de suporte com inteligência artificial e fintech vinculada a dispositivos, todas áreas onde MVNOs ágeis podem competir efetivamente contra sistemas de faturamento legados mais lentos.

Modelos de atacado de fatiamento de rede 5G reduzindo barreiras de entrada para operadores virtuais

Os núcleos 5G nativos em nuvem implantados pela e& e pela du expõem fatias dinâmicas com latência e throughput garantidos. Em março de 2025, a e& fez parceria com a Mavenir para automatizar o provisionamento de fatias, confirmando a prontidão para o atacado para MVNOs que precisam de SLAs de nível empresarial. As fatias dedicadas significam que os operadores virtuais podem atender ao transporte autônomo, à robótica industrial e aos jogos de baixa latência sem os comprometimentos de desempenho que historicamente acompanhavam os modelos de capacidade compartilhada. [2]Mavenir, "e& UAE seleciona Mavenir para núcleo 5G nativo em nuvem," thefastmode.com

Crescimento da população de expatriados demandando pacotes acessíveis de voz e dados internacionais

Os expatriados formam 83,5% dos residentes e se comunicam rotineiramente além das fronteiras, criando demanda perene por minutos de voz personalizados, passes de dados e planos de roaming simplificado. Os pacotes convencionais das operadoras de rede móvel anfitriãs frequentemente não captam nuances culturais, permitindo que MVNOs focados em expatriados se especializem em suporte em idiomas específicos, atendimento ao cliente adaptado ao fuso horário e preços pré-pagos alinhados com as normas do país de origem. A adoção de tais ofertas impulsiona a aquisição estável de clientes por meio do boca a boca dentro das comunidades migrantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dominância das operadoras de rede móvel titulares limitando a flexibilidade de preços no atacado | -1.4% | Em todo o território dos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Custos rigorosos de conformidade com cibersegurança nacional e interceptação legal | -0.8% | Alto impacto em MVNOs menores | Curto prazo (≤ 2 anos) |

| Acesso restrito à largura de banda NTN/satélite | -0.3% | Zonas de cobertura remota | Longo prazo (≥ 4 anos) |

| Atrasos na verificação de KYC/eKYC online | -0.4% | MVNOs somente digitais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dominância das operadoras de rede móvel titulares limitando a flexibilidade de preços no atacado

A e& e a du ainda possuem todas as redes de acesso por rádio do país, dando-lhes alavancagem para estabelecer compromissos mínimos de tráfego e cláusulas de compartilhamento de receita plurianuais que elevam os limiares de equilíbrio dos MVNOs. O conflito entre varejo e atacado também emerge: cada desconto no atacado corrói o ARPU pós-pago das próprias titulares, incentivando-as a proteger a margem ao restringir cortes nas tarifas principais. Os MVNOs menores, portanto, têm pouco espaço para disrupção baseada em preço, obrigando-os a focar em recursos de nicho em vez de guerras tarifárias agressivas.[3]"Resultados Financeiros da Etisalat e du 2024," Arab News, arabnews.com

Custos rigorosos de conformidade com cibersegurança nacional e interceptação legal

Os mandatos de Garantia da Informação da TDRA obrigam cada licenciado — não apenas as redes anfitriãs — a manter monitoramento de ameaças, resposta a incidentes e ganchos de interceptação legal. Construir essas camadas dentro de uma pilha de TI enxuta de MVNO requer talentos especializados e auditorias constantes, transformando a conformidade regulatória em um custo fixo desproporcionalmente elevado. Para os novos entrantes sem escala, os gastos com conformidade podem se aproximar dos custos de licenciamento da plataforma principal, limitando o capital disponível para marketing e inovação de serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: O controle local domina, a nuvem cresce mais rapidamente

As configurações locais capturaram 62,28% da participação no mercado de MVNO dos Emirados Árabes Unidos em 2024, pois tanto os clientes corporativos quanto os reguladores favoreceram o processamento doméstico de dados por razões de segurança e soberania. Manter a infraestrutura interna permite que os operadores virtuais garantam aplicativos empresariais sensíveis à latência e se alinhem com as diretrizes de Garantia da Informação que desencorajam caminhos de tráfego offshore. No entanto, a intensidade de capital e os lançamentos mais lentos de recursos pesam sobre a lucratividade.

As implantações em nuvem, crescendo a uma CAGR de 19,86%, estão reformulando as curvas de custo ao deslocar os gastos de hardware para OPEX de assinatura. As plataformas MVNE em nuvem pública oferecem provisionamento automatizado, análises e orquestração que encurtam os ciclos de lançamento de serviços — uma vantagem essencial no mercado de MVNO dos Emirados Árabes Unidos, onde os gostos dos consumidores mudam rapidamente em torno de tendências sazonais de viagens ou aplicativos virais. Configurações híbridas — gateways de pacotes locais combinados com BSS hospedado em nuvem — estão emergindo entre os operadores em expansão que equilibram conformidade e agilidade.

Por Modo Operacional: MVNOs completos ascendem em meio ao peso dos revendedores

As variantes de revendedor e leve detinham coletivamente 55,68% de participação do tamanho do mercado de MVNO dos Emirados Árabes Unidos em 2024, comprovando que o modelo de gateway permanece atraente para marcas que testam a demanda antes de um investimento técnico profundo. No entanto, os modelos de operador de serviço e MVNO completo estão crescendo a uma CAGR de 13,79% à medida que os players buscam margens mais ricas por meio da propriedade de elementos centrais como HLR/HSS, PCRF e cobrança em tempo real.

A independência do MVNO completo aumenta o poder de negociação ao adquirir capacidade em volume e desbloqueia ofertas diferenciadas — como APNs de IoT dedicados ou fatias de jogos de baixa latência — difíceis de entregar por meio de revenda pura. A atualização, no entanto, exige talentos em engenharia de rede, espaço em datacenter local e auditorias regulatórias separadas, criando um mercado em duas velocidades no qual os desafiantes com capital robusto ampliam sua vantagem competitiva enquanto as marcas com pilha leve e baixo capital permanecem como tomadoras de preço.

Por Tipo de Assinante: Consumidores dominam, IoT acelera

Os usuários residenciais constituíram 74,65% das assinaturas de 2024, impulsionados por pacotes de idiomas orientados a expatriados, pacotes familiares e linhas pré-pagas orientadas ao valor que complementam um SIM pós-pago de uma operadora titular. Os gastos com marketing, portanto, ainda se inclinam para o alcance em massa nas redes sociais e parcerias com quiosques de varejo em aeroportos.

As conexões de IoT, embora com uma base modesta, estão se expandindo a uma CAGR de 19,86%, impulsionadas por projetos nacionais de cidades inteligentes, implantações de medição e robótica industrial dentro de zonas francas. Os MVNOs equipados com portais de gerenciamento de dispositivos e kits de ferramentas de API podem monetizar vastas frotas de sensores cujo ARPU é baixo, mas a longevidade da conexão é alta, suavizando a volatilidade de receita típica dos portfólios de consumidores pré-pagos. Essa dinâmica exemplifica a mudança do setor de MVNO dos Emirados Árabes Unidos em direção a combinações equilibradas de receita entre consumidores e empresas.

Por Aplicação: Desconto domina em volume, negócios impulsionam o premium

As ofertas de desconto capturaram 40,67% de participação no mercado de MVNO dos Emirados Árabes Unidos em 2024, atestando a sensibilidade ao preço entre os expatriados de colarinho azul que enviam remessas e demandam recargas internacionais sem fricção. Esses planos otimizam o custo por meio de níveis de QoS no atacado mais baixos e pools de minutos/dados em volume negociados anualmente.

Os pacotes de nível empresarial estão no caminho para uma CAGR de 15,56% à medida que PMEs e corporações migram de soluções legadas de PBX e VPN para UCaaS móvel, faturamento dividido e planos de dados prontos para conformidade. Tais ofertas frequentemente integram voz do Microsoft Teams ou segmentação de APN segura, comandando ARPU premium que compensa bases de assinantes menores. Com 98% de adoção de nuvem empresarial nos Emirados Árabes Unidos prevista para 2026, os MVNOs capazes de agrupar segurança, MDM e fatias 5G ganharão participação neste nicho lucrativo.

Por Tecnologia de Rede: LTE domina a receita, 5G impulsiona a inovação

O LTE detinha 79,59% de participação do tamanho do mercado de MVNO dos Emirados Árabes Unidos em 2024; sua amplitude de cobertura e tarifas maduras o tornam o motor para voz cotidiana e banda larga móvel. Os MVNOs dependem do LTE para taxas de atacado previsíveis, garantindo um planejamento estável de margem bruta.

O 5G, registrando uma CAGR de 33,72%, é menos sobre cobertura em massa e mais sobre novos segmentos verticais de receita. A realidade aumentada industrial, a telemedicina e a transmissão ao vivo de eventos com múltiplas câmeras em 4K dependem da baixa latência e do isolamento de fatias do 5G. O acordo Space42-Viasat de março de 2025 para co-criar 5G NTN ilustra como o backhaul via satélite estenderá essas fatias além das pegadas terrestres, permitindo que os MVNOs atendam clientes marítimos e de aviação sem construir acordos de roaming separados.

Por Canal de Distribuição: O digital em primeiro lugar avança

Os canais exclusivamente digitais acumularam 45,09% de participação em 2024 e devem crescer ainda mais a uma CAGR de 12,5% à medida que o UAE PASS e a biometria simplificam o eKYC. O processo de integração centrado em aplicativos reduz pela metade o custo de aquisição, suporta a ativação instantânea de eSIM e impulsiona fluxos de upsell de autoatendimento — recursos que ressoam com os residentes experientes em tecnologia.

O varejo físico permanece relevante para financiamento de dispositivos, trocas de SIM e contratos corporativos de alto contato, mas os custos operacionais estão aumentando. Os MVNOs estão, portanto, reformulando as lojas em centros de experiência que exibem demonstrações de realidade virtual ou painéis de IoT, em vez de operá-las como pontos de varejo puros. Essa recalibração omnicanal se alinha com as expectativas dos consumidores moldadas pelo boom mais amplo do comércio eletrônico dos Emirados Árabes Unidos, reforçando o peso estratégico da propriedade digital.

Análise Geográfica

Dubai e Abu Dhabi geram coletivamente mais de 70% das receitas de MVNO, refletindo densas concentrações de expatriados, fluxos de turismo que superam 15 milhões de visitantes e concentração de sedes empresariais. Nesses emirados, a cobertura de banda média 5G supera 98%, dando aos operadores virtuais capacidade abrangente para proposições de alta largura de banda, como passes de streaming UHD ilimitado e pacotes de jogos em nuvem em tempo real. A mesma densidade urbana, no entanto, intensifica a concorrência, levando os provedores a se diferenciar por meio de atendimento ao cliente localizado em árabe e idiomas do sul da Ásia e parcerias com aplicativos de transporte por aplicativo para recargas em movimento.

Os emirados do norte — incluindo Sharjah e Ras Al Khaimah — oferecem bases de assinantes sensíveis ao custo com churn pré-pago acima da média. Os MVNOs que enfatizam denominações de microrrecarga, corredores de remessa móvel sem taxa e redes de agentes em lojas comunitárias alcançam posições mais fortes aqui. O fatiamento de rede permitirá que eles mantenham qualidade de serviço uniforme mesmo onde a densidade de backhaul é menor, provando ser essencial para projetos de corredor de IoT em zonas industriais francas.

Olhando para fora, os operadores com sede nos Emirados Árabes Unidos miram os estados vizinhos do CCG para extensões de roaming regional. O lançamento do Virgin Mobile no Kuwait em 2025 sinaliza um modelo: aproveitar a infraestrutura central dos Emirados Árabes Unidos, negociar IMSIs específicos por país e comercializar pacotes de roaming eSIM pan-CCG. Os obstáculos incluem políticas de espectro divergentes e limites de propriedade estrangeira, mas a paridade técnica entre os núcleos 5G SA facilita a interconexão. O sucesso na exportação do modelo do mercado de MVNO dos Emirados Árabes Unidos poderia desbloquear benefícios de escala em múltiplos países, solidificando ainda mais a posição de barganha dos operadores domésticos com parceiros atacadistas.

Cenário Competitivo

Um duopólio estrutural define o lado da oferta no atacado: a e& registrou receita de AED 59,2 bilhões em 2024 com 15 milhões de linhas domésticas, enquanto a du atendeu 8,2 milhões de assinantes móveis, garantindo que ambas possuam escala para ditar os termos do atacado. Suas estratégias abraçam a habilitação de MVNO como uma proteção contra a erosão de preços nos segmentos principais. Exemplo: a e& fornece fatias diferenciadas para a Virgin Mobile UAE sob um acordo de compartilhamento de receita que alinha a expansão do operador virtual com o crescimento da utilização da rede anfitriã.

O modelo exclusivamente por aplicativo da Virgin Mobile UAE e a pontuação de satisfação de 4,6/5 demonstram a experiência digital como uma vantagem competitiva crítica. A aquisição da FRiENDi Mobile pela Beyond ONE em 2024 consolidou 4 milhões de clientes sob uma única holding, aproveitando recursos MVNE compartilhados para acelerar os lançamentos de produtos. A Lebara permanece o arquétipo para estratégias focadas na diáspora, refinando minutos internacionais agrupados e mantendo um call center multilíngue para manter o churn abaixo de 2% mensalmente.

Oportunidades em espaços em branco persistem em IoT vertical, marítimo e conectividade em campos de petróleo, onde as operadoras de rede móvel titulares carecem de camadas de serviço personalizadas. Os novos entrantes estão cortejando projetos da ADNOC e da DEWA com ofertas de fatias privadas que garantem latência abaixo de 20 ms e ancoragem de dados local. A clareza regulatória sobre o arrendamento de espectro dentro de zonas industriais incentiva ainda mais propostas de MVNO que eram inviáveis sob os marcos legados. A mudança gradual da aquisição de assinantes no varejo para parcerias de ecossistema reflete a sofisticação contínua do mercado de MVNO dos Emirados Árabes Unidos.

Líderes do Setor de MVNO dos Emirados Árabes Unidos

Virgin Mobile UAE

Friendi Group

Swyp

Lebara Mobile UAE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Space42 e Viasat fazem parceria em uma Rede Não Terrestre 5G global para serviço de satélite direto ao dispositivo.

- Março de 2025: Mavenir e e& UAE iniciam implantação plurianual de núcleo 4G/5G nativo em nuvem com foco em orquestração orientada por inteligência artificial.

- Janeiro de 2025: A TDRA introduz Mapas Interativos de Cobertura de Serviço para transparência pública.

- Novembro de 2024: Beyond ONE lança roaming eSIM Virgin Connect em mais de 140 países

Escopo do Relatório do Mercado de MVNO dos Emirados Árabes Unidos

| Nuvem |

| Local |

| Revendedor |

| Operador de Serviço |

| MVNO Completo |

| MVNO Leve / de Marca |

| Consumidor |

| Empresa |

| Específico para IoT |

| Desconto |

| Negócios |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarca de Operadora |

| Terceiros/Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operador de Serviço | |

| MVNO Completo | |

| MVNO Leve / de Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresa | |

| Específico para IoT | |

| Por Aplicação | Desconto |

| Negócios | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarca de Operadora | |

| Terceiros/Atacado |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das receitas de rede virtual móvel nos Emirados Árabes Unidos até 2030?

O setor tem previsão de atingir USD 864,6 milhões até 2030, refletindo uma CAGR de 6,89% a partir de 2025.

Qual segmento de assinantes está se expandindo mais rapidamente nos serviços de MVNO dos Emirados Árabes Unidos?

As conexões de IoT estão previstas para crescer a uma CAGR de 19,86% com base em projetos de cidades inteligentes e automação industrial.

Qual parcela do tráfego de MVNO dos Emirados Árabes Unidos ainda utiliza LTE em vez de 5G?

O LTE transportou 79,59% do tráfego de rede virtual em 2024, embora os volumes de 5G estejam acelerando rapidamente.

Por que os custos de conformidade são um desafio para os operadores virtuais menores?

As regras de Garantia da Informação da TDRA exigem que cada MVNO execute monitoramento de segurança independente e sistemas de interceptação legal, elevando os custos fixos.

Qual modelo de distribuição agora captura a maior parcela das novas ativações de SIM?

A integração exclusivamente digital lidera com 45,09% das ativações e está crescendo a uma CAGR de 12,5% devido ao eKYC baseado no UAE PASS.

Qual emirado gera a maior receita de MVNO?

Dubai lidera a lista graças às densas populações de expatriados, chegadas de turistas e cobertura de banda média 5G quase universal.

Página atualizada pela última vez em: