Tamanho e Participação do Operador de Rede Móvel Virtual (MVNO) da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

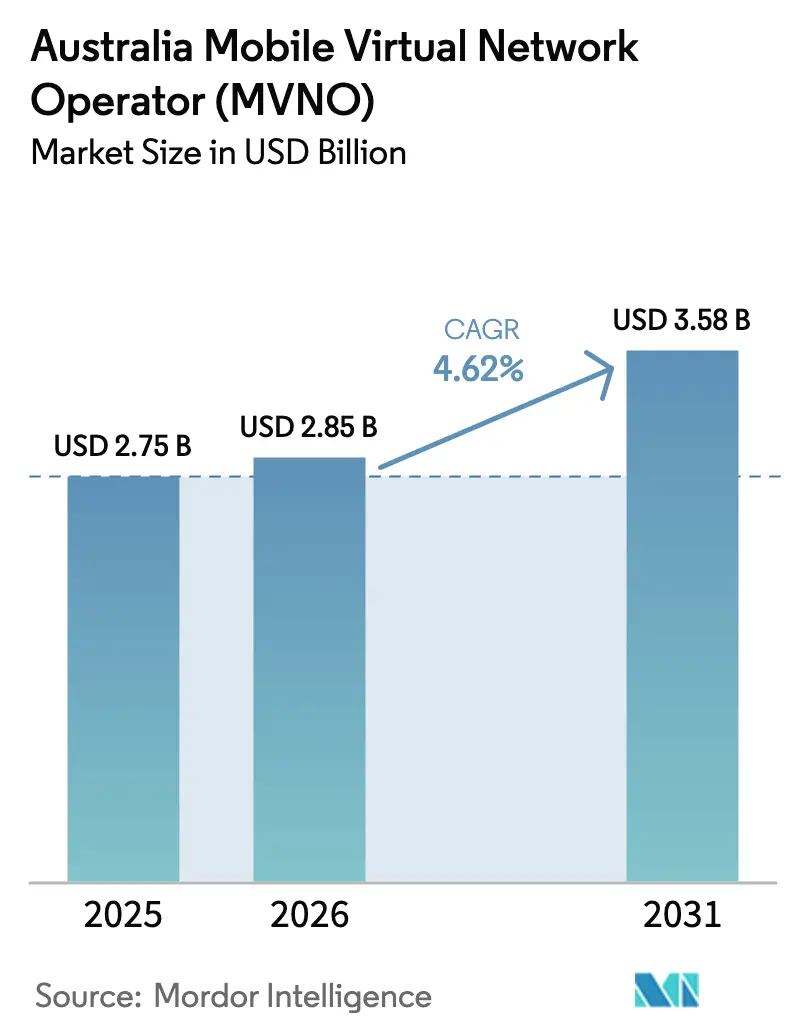

| Tamanho do mercado no ano base (2025) | 2.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Operador de Rede Móvel Virtual (MVNO) da Austrália por Mordor Intelligence

O tamanho do mercado de Operador de Rede Móvel Virtual (MVNO) da Austrália foi avaliado em USD 2,75 bilhões em 2025 e estima-se que cresça de USD 2,85 bilhões em 2026 para atingir USD 3,58 bilhões até 2031, a um CAGR de 4,62% durante o período de previsão (2026-2031). A demanda sólida por planos móveis de menor preço, o novo acesso atacadista ao 5G, a rápida adoção do e-SIM e o agressivo agrupamento de marcas varejistas estão ampliando a base endereçável para operadores virtuais exclusivamente digitais e ancorados em supermercados. A consolidação entre grandes independentes, a regulamentação mais rígida de mitigação de fraudes e as ameaças de repasse de custos relacionados ao espectro pelos três operadores de rede móvel titulares estão reformulando as táticas competitivas. As implantações de núcleo nativo em nuvem já respondem por mais da metade da receita de MVNO, permitindo que MVNOs leves e de marca lancem novas ofertas em semanas, enquanto os MVNOs completos defendem seus nichos de maior margem em empresas e IoT explorando recursos de fatiamento de rede e 5G privado. Os pilotos de satélite direto ao dispositivo destacam o potencial de cobertura rural futura, mas receitas significativas não se materializarão antes de 2027. Em todos os segmentos, os operadores que equilibram liderança de preço com uma experiência digital do cliente estão posicionados para capturar participação incremental à medida que residências e empresas buscam valor em meio a uma prolongada pressão no custo de vida.

Principais Conclusões do Relatório

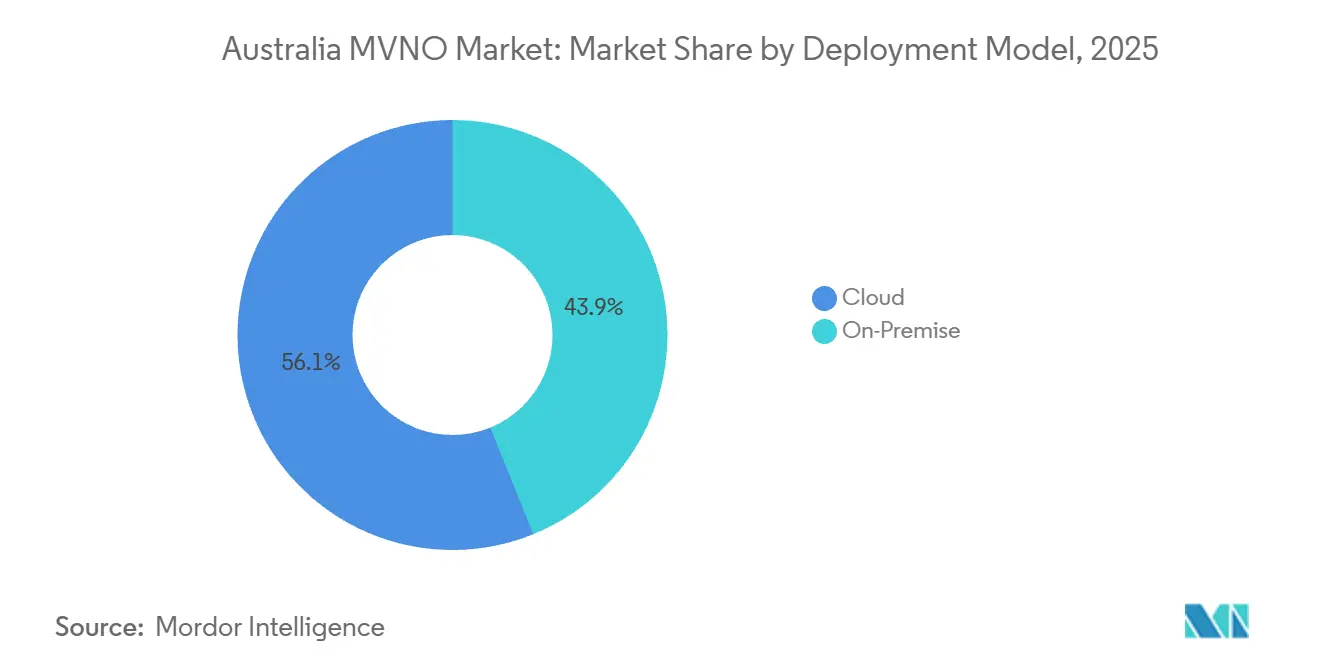

- Por modelo de implantação, as plataformas em nuvem geraram 56,14% da receita em 2025 e devem se expandir a um CAGR de 5,32% até 2031.

- Por modo operacional, os MVNOs completos detinham 48,37% da participação de mercado do Operador de Rede Móvel Virtual (MVNO) da Austrália em 2025, mas os MVNOs leves e de marca estão avançando a um CAGR de 5,63% até 2031.

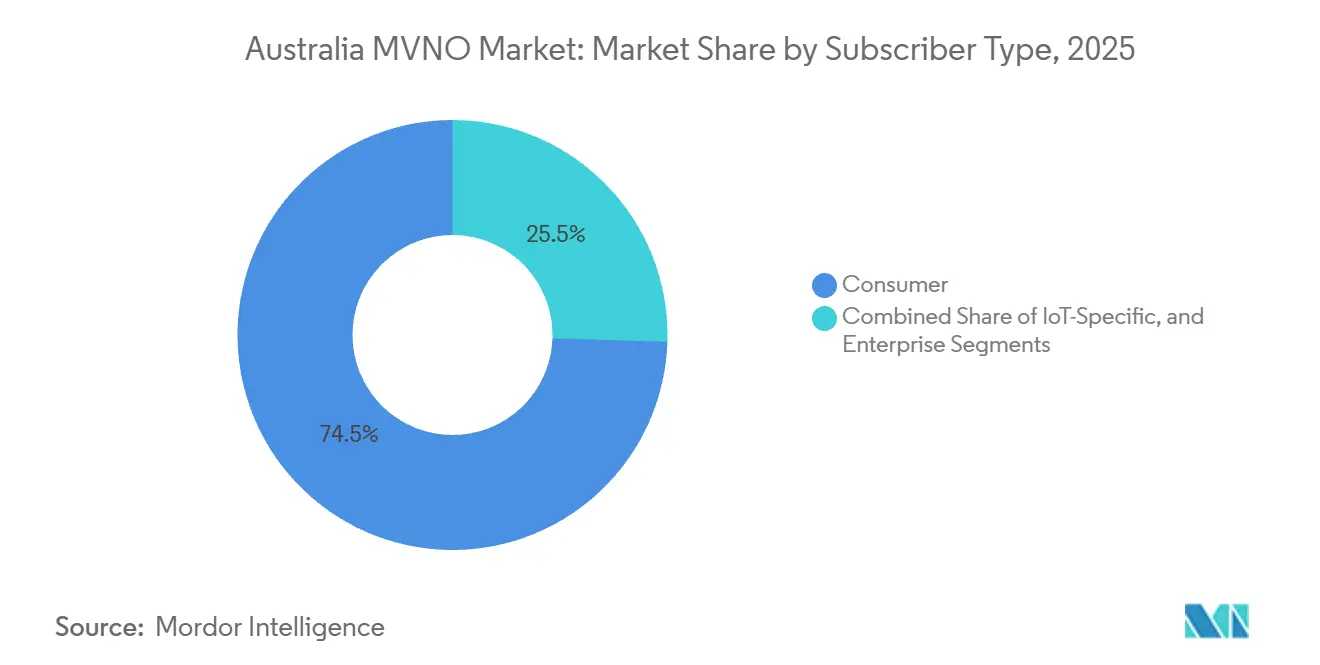

- Por tipo de assinante, as linhas de consumidores representavam 74,49% da participação de mercado em 2025, enquanto os serviços específicos de IoT devem se expandir a um CAGR de 5,74% até 2031.

- Por aplicação, os planos de desconto lideraram com 32,71% do tamanho do mercado de Operador de Rede Móvel Virtual (MVNO) da Austrália em 2025, e o M2M celular apresenta a perspectiva de CAGR mais rápida de 6,22%.

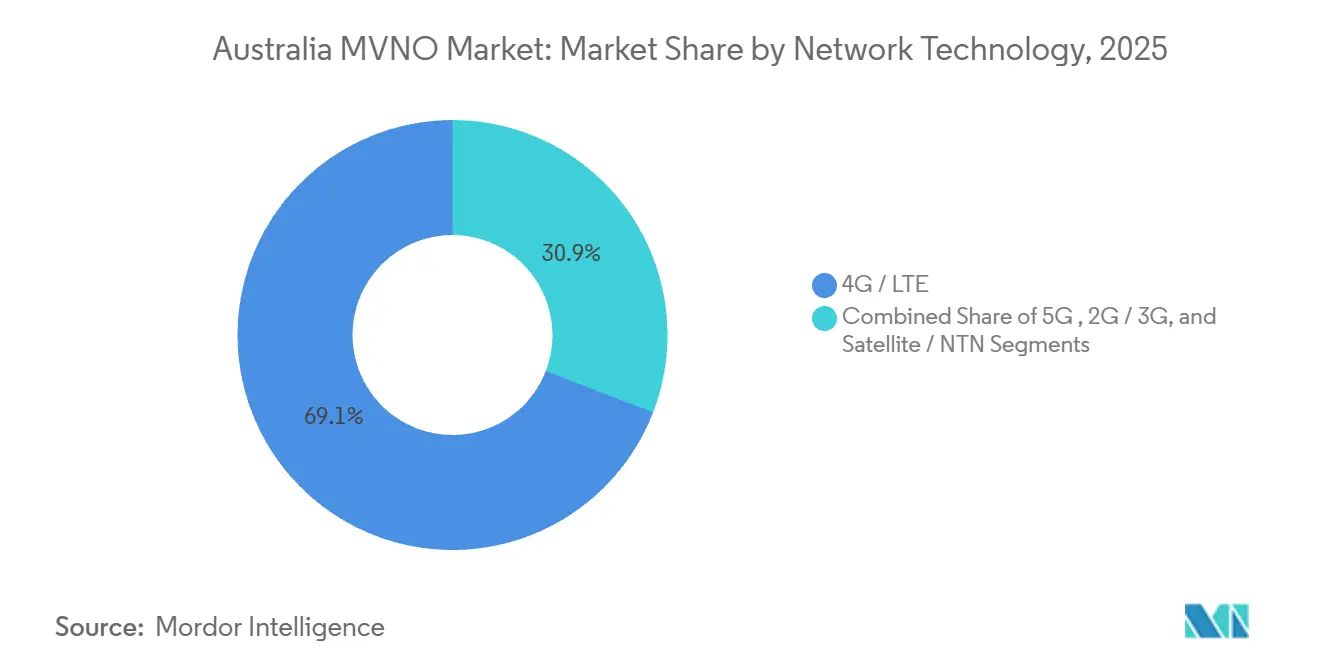

- Por tecnologia de rede, o 4G e LTE responderam por 69,14% do tráfego em 2025, mas o uso do 5G está crescendo a um CAGR de 5,41%.

- Por canal de distribuição, os canais online e exclusivamente digitais capturaram 48,37% das ativações de 2025 e estão crescendo a um CAGR de 5,89% impulsionados pelo provisionamento instantâneo de e-SIM.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Perspectivas e Tendências do Operador de Rede Móvel Virtual (MVNO) da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Acordos Atacadistas de 5G com Operadores de Rede Móvel | +1.2% | Nacional, com ganhos iniciais nos clusters metropolitanos de Sydney, Melbourne e Brisbane | Médio prazo (2-4 anos) |

| Aumento na Adoção de e-SIM Viabilizando o Cadastro Exclusivamente Digital | +1.0% | Nacional, acelerado em demografias urbanas com prioridade digital | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Planos Móveis Acessíveis | +0.9% | Nacional, concentrado em residências suburbanas e regionais sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Agrupamento de Marca Varejista de Móvel com Supermercados e Fidelidade | +0.6% | Nacional, mais forte nas regiões de atuação de Woolworths e Coles | Médio prazo (2-4 anos) |

| Atendimento ao Cliente Orientado por IA Reduzindo a Rotatividade | +0.5% | Nacional, liderado por MVNOs exclusivamente digitais com centrais de atendimento em nuvem | Médio prazo (2-4 anos) |

| Oportunidades de Rede Privada e Fatiamento para Empresas | +0.4% | Nacional, adoção inicial nos setores de logística, mineração e serviços públicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Acordos Atacadistas de 5G com Operadores de Rede Móvel

A Optus abriu o acesso ao 5G autônomo para parceiros atacadistas em junho de 2025, oferecendo aos MVNOs menor latência e maior throughput que suportam camadas premium como jogos em nuvem e automação industrial.[1]Sean Mitchell, "A Optus abre o acesso fixo sem fio 5G autônomo para MVNOs," channellife.com.au O acordo de co-localização Optus-TPG de AUD 1,59 bilhão ampliou a cobertura rural, permitindo que MVNOs de desconto entrassem em regiões historicamente antieconômicas para operadores virtuais. O fatiamento dinâmico de 5G da Telstra entrou em operação no mesmo mês, oferecendo aos MVNOs empresariais QoS garantida, abrindo casos de uso de missão crítica de alta margem. Renovações atacadistas de longo prazo, como a extensão de cinco anos da Aussie Broadband com a Optus, reduzem o risco de fornecimento e estimulam a inovação em serviços. Como resultado, a paridade de desempenho entre as ofertas de varejo dos operadores de rede móvel e o atacado dos MVNOs está se estreitando, forçando os titulares a se diferenciarem pela integração de ecossistema em vez de exclusividade de rede bruta.

Aumento na Adoção de e-SIM Viabilizando o Cadastro Exclusivamente Digital

A ativação por QR code via aplicativo reduz o tempo de cadastro de dias para minutos, reduzindo os custos de aquisição em até 40% e permitindo que os operadores se expandam nacionalmente sem distribuição física.[2]Telstra Wholesale, "Resumo estratégico de MVNO," telstrawholesale.com.au As marcas exclusivamente digitais Felix Mobile, Gomo e Amaysim já adotam o e-SIM como padrão, enquanto a More Telecom foi pioneira em planos de smartwatch com número compartilhado que desbloqueiam novas categorias de dispositivos. O fundo de USD 100 milhões da Telna para marcas de e-SIM de viagem sinaliza a aceleração dos fluxos de capital para modelos nativos de e-SIM. As restrições regulatórias ao roaming permanente estão levando agregadores estrangeiros a obter licenças locais de MVNO, beneficiando operadores sediados na Austrália com sistemas de interceptação em conformidade. O provisionamento pelo ar também reduz os custos do ciclo de vida de IoT, catalisando implantações de frotas e serviços públicos que exigem grandes volumes de dispositivos.

Crescente Demanda por Planos Móveis Acessíveis

A penetração de MVNO subiu de 17% em 2021 para 19% em 2025, adicionando aproximadamente 700.000 assinantes à medida que as residências buscavam cobranças mensais 20-40% menores em comparação com as marcas titulares. Apesar de um aumento de 13,3% nos preços medianos de MVNO durante 2023-2024, a diferença em relação às tarifas dos operadores de rede móvel persiste, sustentando a proposta de valor. O UBS espera que a Telstra e a TPG aumentem os preços pós-pagos em até 4,5% em julho de 2026, criando um guarda-chuva sob o qual os MVNOs podem manter as tarifas estáveis e capturar clientes que migraram. As análises de uso mostram um consumo médio de dados de 14 GB, enquanto as franquias ultrapassam 68 GB, provando que muitos consumidores compram mais do que precisam e são receptivos a pacotes MVNO "dimensionados corretamente". Marcas como Lebara e Lycamobile adaptam chamadas internacionais e opções de longa validade para migrantes com rendas variáveis, ampliando o alcance do segmento.

Agrupamento de Marca Varejista de Móvel com Supermercados e Fidelidade

A Woolworths Mobile concede aos membros do Everyday Rewards até AUD 50 em economias mensais em supermercados vinculadas a planos de telefone ativos, subsidiando efetivamente o custo do serviço e consolidando a fidelidade entre categorias. A base de fidelidade de mais de 10 milhões de clientes do varejista oferece um vasto funil que as operadoras tradicionais não possuem, e as ativações na loja apresentam gastos incrementais mínimos com marketing. A Coles Mobile testou vouchers semelhantes, mas encerrou o programa, ilustrando que análises sustentadas e personalização de ofertas são pré-requisitos para sinergias entre supermercado e telecomunicações. A Aldi Mobile se beneficia dos caixas de alto tráfego, mas ainda opera sem um programa formal de pontos, deixando espaço para uma integração mais profunda. Os defensores dos consumidores alertam que a venda cruzada orientada por dados pode obscurecer a transparência de preços, atraindo escrutínio regulatório. Na prática, as marcas varejistas aproveitam as margens dos supermercados para financiar descontos em telecomunicações, construindo um fosso formidável contra os MVNOs independentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das Guerras de Preços Comprimindo o ARPU | -0.8% | Nacional, mais aguda nos segmentos pré-pago e de desconto | Curto prazo (≤ 2 anos) |

| Obrigações de Cobertura de Rede Impostas por Regulamentação | -0.5% | Nacional, com impacto desproporcional nos preços atacadistas regionais | Médio prazo (2-4 anos) |

| Escassez de Acesso ao Espectro para MVNOs de IoT Independentes | -0.3% | Nacional, limitando a economia de redes IoT dedicadas | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Fraude e Segurança de Troca de SIM | -0.2% | Nacional, concentrado nos canais de cadastro exclusivamente digitais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação das Guerras de Preços Comprimindo o ARPU

Embora as tarifas medianas de MVNO tenham aumentado durante 2023-2024, ainda ficam atrás dos aumentos dos operadores de rede móvel, levando as marcas virtuais a buscar participação por meio de franquias de dados em destaque em vez de margens sustentáveis. A Optus divulgou um ARPU combinado de AUD 33 por mês, mas os planos de MVNO de desconto ficam abaixo de AUD 30, deixando pouca margem para cortes adicionais. Os operadores ancorados em supermercados podem compensar parcialmente as perdas por meio do aumento do valor do carrinho, enquanto os MVNOs exclusivamente digitais devem absorver a receita decrescente por usuário ou depender de promoções custosas. A fricção de troca quase nula no segmento pré-pago amplifica a elasticidade, levando a vendas relâmpago repetidas que prolongam o retorno sobre os gastos de aquisição. À medida que os titulares testam preços de camada premium em meados de 2026, as marcas virtuais enfrentam um dilema do prisioneiro: manter as tarifas e colher a migração ou acompanhar os aumentos e arriscar a estagnação da participação.

Obrigações de Cobertura de Rede Impostas por Regulamentação

A taxa de renovação de espectro proposta pela ACMA de AUD 7,3 bilhões poderia elevar os preços de acesso atacadista se os operadores de rede móvel recuperarem os gastos por meio de cobranças diferidas.[3]Ronald Mizen, "Telstra alerta sobre contas de celular mais altas," afr.com Os defensores dos consumidores querem licenças com desconto vinculadas a mandatos de construção rural, uma condição que aumentaria os orçamentos de capital e reduziria a capacidade atacadista. A Obrigação Universal de Cobertura Móvel ao Ar Livre, prevista para 2027, obriga as operadoras a iluminar áreas remotas que oferecem retornos marginais, arriscando esquemas de preços em camadas que penalizam os MVNOs de desconto com bases de usuários rurais. A pressão da OCDE por um quarto participante baseado em infraestrutura pode fragmentar o fornecimento atacadista e forçar os MVNOs a renegociar com uma rede greenfield sem escala. Coletivamente, esses mandatos introduzem volatilidade de custos e incerteza de planejamento para atacadistas e revendedores de MVNO.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Plataformas em Nuvem Aceleram o Tempo de Lançamento no Mercado

As arquiteturas nativas em nuvem responderam por 56,14% da receita de 2025 e devem se expandir a um CAGR de 5,32% até 2031, sublinhando seu papel como a maior fatia do mercado de Operador de Rede Móvel Virtual (MVNO) da Austrália. O dimensionamento elástico e a cobrança conforme o crescimento permitem que os operadores leves evitem grandes imobilizações de capital, uma vantagem decisiva ao lançar campanhas relâmpago ou pacotes sazonais de e-SIM de viagem. As funções de nuvem pública se integram facilmente com APIs de detecção de fraudes e chatbots de IA, aprimorando a experiência do cliente. Um programa de IA Telstra-Accenture de sete anos e USD 700 milhões valida ainda mais a nuvem como base para serviços hiperpersonalizados.

Os núcleos locais permanecem críticos para setores regulamentados que exigem soberania de dados, interceptação legal e roteamento determinístico. Consequentemente, as topologias híbridas estão ganhando preferência; os MVNOs externalizam cargas de trabalho não sensíveis enquanto mantêm autenticação e faturamento em racks privados. Essa abordagem equilibrada minimiza a latência e a exposição regulatória sem sacrificar a agilidade de lançamento. Com os hiperescaladores prometendo expansões de zonas locais, a participação em nuvem do tamanho do mercado de Operador de Rede Móvel Virtual (MVNO) da Austrália deve crescer de forma constante até 2031.

Por Modo Operacional: MVNOs Leves Capturam Crescimento com Baixo Investimento de Capital

Os MVNOs completos controlavam 48,37% da participação de mercado do Operador de Rede Móvel Virtual (MVNO) da Austrália em 2025, impulsionados por acordos empresariais e de IoT que recompensam a propriedade de infraestrutura. A aquisição da Boost pela Telstra removeu um concorrente de MVNO completo, sublinhando o apetite do titular pela integração vertical. No entanto, os MVNOs leves e de marca estão avançando a um CAGR de 5,63%, refletindo a demanda por entrada rápida e de baixo risco no mercado. As entidades com baixo capital aproveitam o faturamento pré-integrado das redes hospedeiras, permitindo que varejistas, neobancos e super-aplicativos de fintech adicionem conectividade em meses.

As medidas regulatórias que reforçam a supervisão de KYC favorecem os MVNOs completos capazes de controle de identidade de ponta a ponta, mas os fornecedores de SaaS de conformidade estão fechando a lacuna para os modelos leves. As fusões e aquisições permanecem uma alavanca de crescimento; a compra de ativos da Circles. Life pela Amaysim adicionou 150.000 assinantes e raízes mais profundas na Optus. Olhando para o futuro, portfólios mistos nos quais uma empresa-mãe opera marcas completas e leves separadas podem se tornar comuns, permitindo a segmentação estratégica sem duplicar infraestrutura pesada.

Por Tipo de Assinante: IoT Ultrapassa o Ritmo de Crescimento do Consumidor

As linhas de consumidores ainda dominam, compreendendo 74,49% das conexões e sustentando volumes pré-pagos em massa na Aldi Mobile, Kogan Mobile e Woolworths Mobile. No entanto, as conexões de IoT são a fatia de crescimento mais rápido do mercado de Operador de Rede Móvel Virtual (MVNO) da Austrália, com previsão de expansão a um CAGR de 5,74%. Os 5,6 milhões de SIMs de IoT da Telstra e a receita semestral de USD 93 milhões confirmam o apetite empresarial sustentado.

Os serviços de mobilidade empresarial, vendidos pela Vocus e Aussie Broadband, combinam voz empresarial, comunicações unificadas e frotas gerenciadas de dispositivos móveis. No entanto, o maior potencial está nas implantações de 5G privado e fatiamento de rede, onde contratos plurianuais, baixa rotatividade e fidelidade ao dispositivo aumentam o valor vitalício. À medida que os encerramentos do 3G retrocedem, o espectro liberado e a densificação do 5G inclinam ainda mais a economia para implantações de sensores de alta densidade em agricultura, logística e serviços públicos.

Por Aplicação: M2M Celular Lidera o Potencial Futuro

Os pacotes de voz e dados com desconto detinham 32,71% da receita em 2025, sublinhando seu status como o maior bolso de aplicação dentro do tamanho do mercado de Operador de Rede Móvel Virtual (MVNO) da Austrália. No entanto, o CAGR de 6,22% do M2M celular até 2031 o torna a clara ponta de lança do crescimento. Empresas de logística, medidores de serviços públicos e telemetria agrícola demandam links de baixa latência e baixo consumo de energia que os MVNOs podem fornecer em escala.

Os pacotes empresariais e de varejo se beneficiam da venda cruzada; a Aussie Broadband integra o móvel à fibra fixa, enquanto a Woolworths Mobile aproveita as recompensas de supermercado. As iniciativas de streaming e conteúdo permanecem experimentais, mas a parceria da Optus com a Perplexity oferece um modelo para serviços digitais de valor agregado. Para planos voltados a migrantes, os pacotes de e-SIM de viagem ameaçam a economia tradicional dos cartões de chamada, levando titulares como a Lycamobile a simplificar as SKUs e expandir os cadastros digitais.

Por Tecnologia de Rede: O Déficit do 5G Diminui Rapidamente

O 4G/LTE suportou 69,14% do tráfego de 2025, refletindo a ampla ubiquidade dos dispositivos. O atacado de 5G autônomo, agora acessível nos núcleos da Optus e Telstra, está estreitando a lacuna de qualidade e permitindo que os MVNOs ofereçam camadas de velocidade premium. A participação de mercado do Operador de Rede Móvel Virtual (MVNO) da Austrália para linhas 5G crescerá à medida que as fatias empresariais proliferarem e os aparelhos 5G acessíveis penetrarem nas prateleiras pré-pagas.

Os encerramentos legados de 2G/3G em 2024 forçaram 740.000 dispositivos para o VoLTE, reduzindo os custos de suporte e liberando capacidade para a densificação do 5G. Os pilotos de satélite direto ao dispositivo, embora comercialmente limitados até 2027, prometem futuras camadas de redundância rural. Os operadores que garantirem direitos atacadistas não terrestres antecipados poderão consolidar um diferenciador de cobertura único.

Por Canal de Distribuição: O Digital Supera o Varejo Físico

As ativações exclusivamente digitais responderam por 48,37% dos cadastros de 2025, impulsionadas pelo cadastro via aplicativo, leitura de e-SIM e suporte por chat de IA. Felix Mobile, Gomo e Yomojo provam que uma pilha tecnológica enxuta pode escalar presença nacional sem contratos de loja física. O tamanho do mercado de Operador de Rede Móvel Virtual (MVNO) da Austrália capturado por canais online está crescendo a um CAGR de 5,89%, o mais alto entre os modos de distribuição.

As redes varejistas ainda importam para atendimento presencial e recargas pré-pagas por impulso. A decisão da Optus em janeiro de 2026 de internalizar 100% das lojas sinaliza renovada confiança em presença física controlada após contratempos de conformidade. As prateleiras de SIM nos corredores de supermercados oferecem alcance econômico, mas mesmo esses programas direcionam cada vez mais os compradores para aplicativos de autoatendimento na primeira recarga, mesclando a descoberta offline com o gerenciamento do ciclo de vida online.

Análise Geográfica

Clusters metropolitanos como Sydney, Melbourne, Brisbane e Perth ancoram os volumes de assinaturas devido às populações densas, robustos lançamentos de 5G e alta taxa de posse de smartphones. O acordo de co-localização Optus-TPG, no valor de AUD 1,59 bilhão, ampliou a cobertura regional e desbloqueou novos públicos pré-pagos nos corredores regionais internos. A próxima Obrigação Universal de Cobertura Móvel ao Ar Livre da ACMA forçará construções mais profundas em áreas remotas; os MVNOs hospedados na Telstra ou Optus poderiam herdar sobretaxas atacadistas refletidas em custos que pressionam os preços rurais.

As residências suburbanas e regionais impulsionam ganhos visíveis de penetração à medida que as pressões no custo de vida se intensificam, alinhando-se com as adições líquidas de 700.000 assinantes de MVNO da Roy Morgan entre 2021 e 2025. As marcas ancoradas em supermercados espelham as áreas de captação dos supermercados, inclinando-se para os cinturões de commuters onde Woolworths e Coles mantêm alta densidade de lojas. Os MVNOs exclusivamente digitais permanecem voltados para áreas urbanas, capitalizando a densidade de backhaul de fibra e a familiaridade com aplicativos.

Os pilotos de satélite direto ao dispositivo prometem cobertura de segurança remota além da cobertura terrestre, especialmente na Austrália Ocidental rica em mineração e nas zonas agrícolas do interior. As redes 5G privadas lideradas pela Orro e pelo trio CID-Nokia-Pivotel visam os recintos de recursos em Queensland e no Território do Norte. A Vocus aproveita os nós de fibra urbana para vender serviços móveis empresariais em Sydney, Melbourne e Brisbane. Os riscos de expansão regional incluem potenciais repassos de taxas de espectro e a incerteza de um prospectivo quarto licenciado de rede reformulando os termos atacadistas.

Cenário Competitivo

Mais de 20 marcas ativas dividem 19% dos serviços móveis nacionais, tornando o mercado de Operador de Rede Móvel Virtual (MVNO) da Austrália fragmentado. Os operadores de rede móvel titulares estão se integrando verticalmente; a Telstra adquiriu a Boost Mobile por USD 67 milhões, removendo um MVNO completo independente e retendo assinantes sob um guarda-chuva de submarca. A Optus incorporou a base de clientes da Circles. Life à sua operação de varejo, reduzindo o vazamento externo de atacado.

A consolidação de MVNOs independentes está se acelerando. A compra de USD 77 milhões dos ativos de telecomunicações da AGL pela Aussie Broadband adicionou 250.000 serviços, transformando a escala em maior poder de barganha atacadista. A aquisição da numobile pela Tangerine, além do aumento de dois dígitos nas ativações da Lycamobile após a simplificação do produto, mostram que operadores ágeis ainda podem ganhar terreno gerenciando rigorosamente os portfólios de marcas.

A tecnologia é agora um campo de batalha decisivo. A sumarização do centro de contato da Telstra com OpenAI reduziu 30-60 segundos por chamada, enquanto o Assistente de IA da Optus reduziu as consultas humanas em 15%, demonstrando ganhos de custo e satisfação com a automação. Os operadores de marca varejista utilizam dados de fidelidade de supermercado para subsidiar o tempo de antena, uma vantagem que os players exclusivamente digitais independentes não conseguem replicar facilmente. Os novos entrantes focados em IoT, como Vocus e Orro, se diferenciam por meio de expertise em rede privada em vez de volume pré-pago em massa, visando verticais de alta margem que os titulares não monetizaram totalmente.

Líderes do Operador de Rede Móvel Virtual (MVNO) da Austrália

ALDImobile

Kogan Mobile

Boost Mobile Pty Ltd

Amaysim Australia Ltd

TPG Telecom Ltd (iiNet, TPG Mobile)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Aussie Broadband adquiriu o negócio de celular e internet da AGL por AUD 115 milhões (USD 77 milhões), adicionando 250.000 serviços.

- Fevereiro de 2026: A Telstra alertou que a proposta de taxa de renovação de espectro de AUD 7,2 bilhões elevaria as contas de celular dos consumidores.

- Fevereiro de 2026: A Telna lançou um fundo de USD 100 milhões para projetos de e-SIM de viagem e MVNO.

- Janeiro de 2026: A OCDE instou a Austrália a reservar espectro para um quarto operador móvel para estimular a concorrência.

- Janeiro de 2026: A Optus afirmou que recomprará todas as lojas franqueadas em todo o país após uma multa regulatória.

Escopo do Relatório sobre o Operador de Rede Móvel Virtual (MVNO) da Austrália

O mercado de MVNOs é definido com base nas receitas geradas pelos serviços utilizados por diversos usuários finais em toda a Austrália. A análise é baseada em insights de mercado provenientes de pesquisas secundárias e primárias. O mercado também abrange os principais fatores que impactam seu crescimento, incluindo impulsionadores e restrições.

O Relatório Setorial de MVNO da Austrália é Segmentado por Modelo de Implantação (Nuvem e Local), Modo Operacional (Revendedor, Operador de Serviço, MVNO Completo e MVNO Leve/de Marca), Tipo de Assinante (Consumidor, Empresarial e Específico de IoT), Aplicação (Desconto, Empresarial, M2M Celular, Mídia e Entretenimento, Varejo, Roaming, Migrante e Atacado de Telecomunicações), Tecnologia de Rede (2G/3G, 4G/LTE, 5G e Satélite/NTN) e Canal de Distribuição (Online/Somente Digital, Lojas de Varejo Tradicionais, Lojas de Submarca de Operadora e Terceiros/Atacado). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Revendedor |

| Operador de Serviço |

| MVNO Completo |

| MVNO Leve / de Marca |

| Consumidor |

| Empresarial |

| Específico de IoT |

| Desconto |

| Empresarial |

| M2M Celular |

| Mídia e Entretenimento |

| Varejo |

| Roaming |

| Migrante |

| Atacado de Telecomunicações |

| 2G / 3G |

| 4G / LTE |

| 5G |

| Satélite / NTN |

| Online / Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarca de Operadora |

| Terceiros / Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operador de Serviço | |

| MVNO Completo | |

| MVNO Leve / de Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico de IoT | |

| Por Aplicação | Desconto |

| Empresarial | |

| M2M Celular | |

| Mídia e Entretenimento | |

| Varejo | |

| Roaming | |

| Migrante | |

| Atacado de Telecomunicações | |

| Por Tecnologia de Rede | 2G / 3G |

| 4G / LTE | |

| 5G | |

| Satélite / NTN | |

| Por Canal de Distribuição | Online / Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarca de Operadora | |

| Terceiros / Atacado |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Operador de Rede Móvel Virtual (MVNO) da Austrália?

O mercado atingiu USD 2,85 bilhões em 2026 e está no caminho para USD 3,58 bilhões até 2031.

O que está impulsionando o crescimento de assinantes de MVNO na Austrália?

Preços mais baixos, adoção de e-SIM e acesso atacadista ao 5G estão atraindo consumidores e empresas para longe dos operadores de rede móvel titulares.

Quais segmentos de MVNO estão se expandindo mais rapidamente até 2031?

Os serviços de M2M celular e específicos de IoT apresentam os maiores CAGRs previstos, de 6,22% e 5,74%, respectivamente.

Como os varejistas de supermercado estão influenciando o cenário de MVNO?

Woolworths Mobile, Coles Mobile e Aldi Mobile agrupam planos de telefone com recompensas de fidelidade, reduzindo os custos de aquisição e aprofundando a retenção de clientes.

Quais mudanças regulatórias poderiam impactar a economia dos MVNOs?

As propostas de taxas de renovação de espectro e as obrigações obrigatórias de cobertura rural podem elevar os custos atacadistas, enquanto as regras de KYC biométrico adicionam ônus de conformidade.

Onde o 5G fará a maior diferença para os MVNOs?

O 5G autônomo e o fatiamento de rede desbloqueiam aplicações empresariais premium, como logística autônoma e controle industrial remoto.

Página atualizada pela última vez em: