Tamanho e Participação do Mercado de MVNO dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

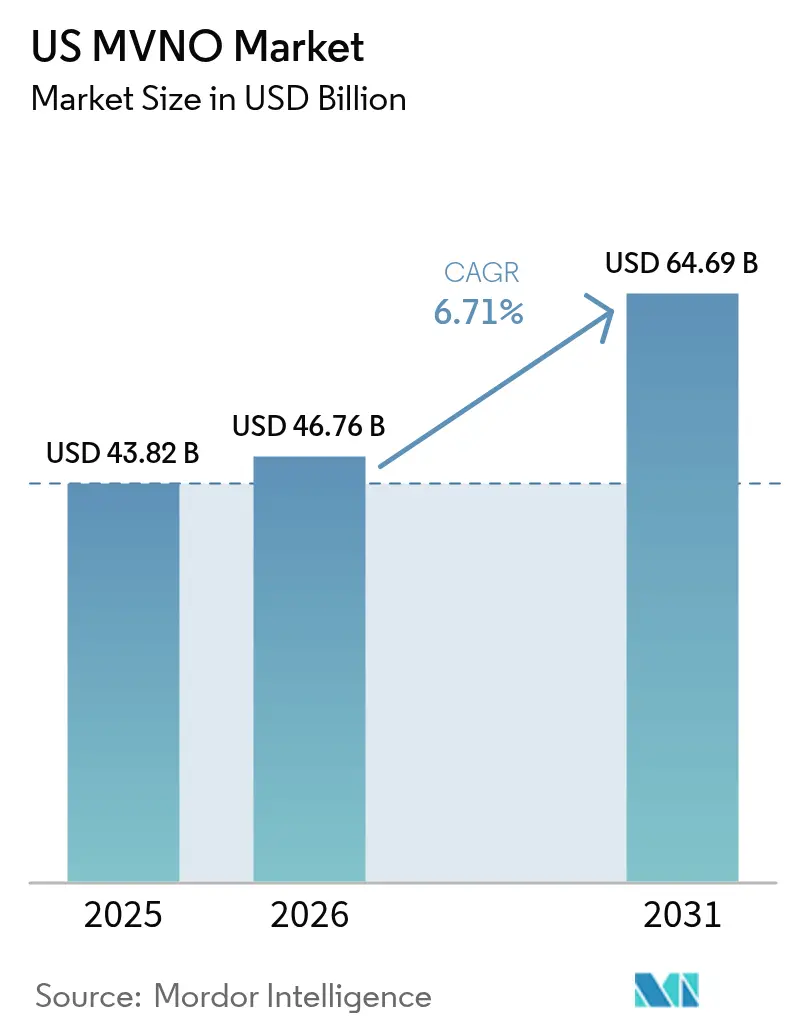

| Tamanho do mercado no ano base (2025) | 43.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.71% CAGR |

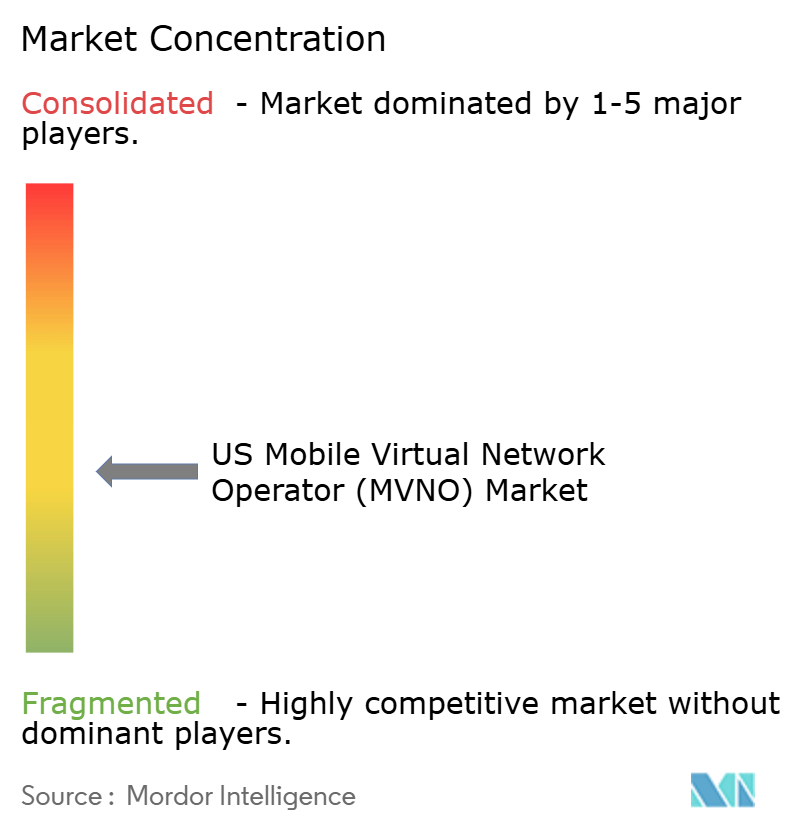

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MVNO dos EUA por Mordor Intelligence

O Mercado de MVNO dos EUA foi avaliado em USD 43,82 bilhões em 2025 e estima-se que cresça de USD 46,76 bilhões em 2026 para atingir USD 64,69 bilhões até 2031, a uma CAGR de 6,71% durante o período de previsão (2026-2031).

O crescimento robusto decorre do apetite sustentado dos consumidores por planos de menor custo, da terceirização corporativa de conectividade IoT e da rápida adoção de nuvem que reduz o tempo de comercialização. Os operadores de cabo traduzem a força da banda larga em ganhos de venda cruzada de serviços sem fio, enquanto os varejistas lançam marcas exclusivas de eSIM que aprofundam o engajamento digital. As grandes operadoras, preocupadas com a diluição de receita, reagem com fatiamento de rede e aquisições estratégicas que mantêm o tráfego de atacado — e os fluxos de lucro — dentro de seus próprios ecossistemas. O influxo constante de plataformas de atacado baseadas em API reduz ainda mais as barreiras de entrada e estimula a inovação em serviços, garantindo que a pressão competitiva permaneça intensa em todos os segmentos do mercado de MVNO dos EUA.

Principais Conclusões do Relatório

- Por modelo de implantação, as soluções em nuvem lideraram com 57,25% da participação do mercado de MVNO dos EUA em 2025; o segmento avança a uma CAGR de 12,89% até 2031.

- Por modo operacional, os MVNOs completos capturaram 45,30% do tamanho do mercado de MVNO dos EUA em 2025 e estão progredindo a uma CAGR de 10,73% até 2031.

- Por tipo de assinante, os serviços para consumidores representaram 73,20% do tamanho do mercado de MVNO dos EUA em 2025, enquanto a conectividade IoT está expandindo a uma CAGR de 16,95% até 2031.

- Por tecnologia de rede, os serviços de satélite/NTN registram o crescimento mais rápido, a uma CAGR de 63,20% até 2031, à medida que os operadores diversificam além das redes terrestres.

- Por canal de distribuição, as vendas exclusivamente digitais representaram 49,40% do tamanho do mercado de MVNO dos EUA em 2025 e estão crescendo a uma CAGR de 11,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MVNO dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por planos sem fio com preços acessíveis | 1.8% | Nacional, com concentração em demografias sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Expansão da cobertura 5G em apoio à paridade de recursos dos MVNOs | 1.5% | Nacional, com mercados urbanos liderando a adoção | Médio prazo (2-4 anos) |

| Terceirização de conectividade empresarial e IoT para MVNOs | 1.2% | Nacional, com centros empresariais apresentando adoção antecipada | Longo prazo (≥ 4 anos) |

| Políticas pró-concorrência da FCC e mandatos de atacado | 0.9% | Estrutura regulatória nacional | Médio prazo (2-4 anos) |

| Ascensão de marcas digitais exclusivas de eSIM lançadas por varejistas | 0.8% | Nacional, com demografias familiarizadas com tecnologia liderando | Curto prazo (≤ 2 anos) |

| Marketplaces de atacado baseados em API reduzindo barreiras de entrada | 0.6% | Nacional, com centros tecnológicos como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por planos sem fio com preços acessíveis

A inflação mantém os orçamentos domésticos apertados, empurrando mais consumidores para ofertas de baixo custo no mercado de MVNO dos EUA. Os operadores respondem com preços transparentes e sem taxas, que ficam 30–40% abaixo dos planos das grandes operadoras. A garantia de cinco anos de USD 15 da Visible contraria diretamente as promoções de destaque da Mint Mobile e ilustra como a concorrência de preços agora molda a percepção de marca. [1]"Visible define bloqueio de preço," Centro de Notícias da Verizon, verizon.comAcordos de atacado em massa, operações de back-end enxutas e integração digital permitem que os MVNOs preservem as margens mesmo com a queda das tarifas. As indicações boca a boca e os termos flexíveis de pré-pago reduzem o churn, reforçando o ciclo de vantagem de custo que sustenta a expansão de assinantes.

Expansão da cobertura 5G em apoio à paridade de recursos dos MVNOs

As implantações 5G autônomas em todo o país eliminam a diferença de desempenho que antes separava as marcas de desconto dos proprietários de rede. O acesso ao fatiamento de rede permite que os MVNOs ofereçam níveis diferenciados de segurança, latência e throughput, antes reservados para contratos diretos com operadoras. A paridade de recursos reformula o posicionamento competitivo: as marcas agora lideram com inovação em serviços — passes para jogos, benefícios de realidade aumentada ou armazenamento em nuvem incluído — em vez de se desculparem por dados mais lentos. À medida que os ciclos de atualização de dispositivos se aceleram, os novos aparelhos exclusivos para 5G adotam o provisionamento por eSIM como padrão, facilitando ainda mais a migração de clientes para o mercado de MVNO dos EUA.

Terceirização de conectividade empresarial e IoT para MVNOs

Fabricantes, operadores de logística e concessionárias de serviços públicos querem um painel único para milhares de sensores que cruzam fronteiras domésticas e internacionais. MVNOs especializados respondem com portais integrados de gerenciamento de SIM, franquias de dados compartilhadas e redundância de múltiplas redes. O CRTC do Canadá abriu recentemente o acesso de atacado para serviços de MVNO de nível empresarial, sinalizando o endosso regulatório do modelo e indicando um momentum paralelo na formulação de políticas dos EUA. Os híbridos satélite-celular estendem o alcance a minas remotas e plataformas offshore, transformando a conectividade em um habilitador estratégico de manutenção preditiva e análises em tempo real.

Políticas pró-concorrência da FCC e mandatos de atacado

A regra proposta de desbloqueio de dispositivos em 60 dias da FCC reduz o atrito na troca de operadora, pondo fim aos longos períodos de bloqueio impostos pelas operadoras hospedeiras. [2]"Proposta de desbloqueio de dispositivos," Registro Federal, federalregister.govAs diretrizes de cobertura suplementar a partir do espaço esclarecem os limites de espectro e potência, conferindo aos MVNOs base legal para integrar links de satélite. Os reguladores também continuam monitorando os preços de atacado, coibindo a priorização discriminatória em rede que poderia sufocar a competitividade dos MVNOs. Essas salvaguardas ampliam o conjunto de usuários potenciais dispostos a trocar de operadora e reduzem os riscos de entrada para novas marcas, impulsionando assim as perspectivas de crescimento no mercado de MVNO dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Despriorização de rede impactando a QoS percebida | -1.4% | Nacional, com áreas urbanas congestionadas mais afetadas | Curto prazo (≤ 2 anos) |

| Guerras de preços comprimindo as já reduzidas margens dos MVNOs | -1.1% | Cenário competitivo nacional | Curto prazo (≤ 2 anos) |

| Aumento do CAC em publicidade digital para aquisição de clientes de MVNO de nicho | -0.8% | Nacional, com canais de marketing digital afetados | Médio prazo (2-4 anos) |

| Bloqueios de acesso a fatias 5G-SA das MNOs limitando a inovação em serviços | -0.6% | Nacional, com segmentos empresariais mais impactados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Despriorização de rede impactando a QoS percebida

A maioria dos contratos de atacado aloca QCI 9 durante picos de congestionamento, deixando os assinantes com velocidades mais lentas do que os usuários pós-pagos das operadoras. Reclamações de dados inutilizáveis durante os horários de pico nos centros das cidades prejudicam a credibilidade da marca, forçando os participantes do mercado de MVNO dos EUA a reforçar o preço ou negociar o oneroso acesso prioritário QCI 8. [3]"QCI e despriorização explicados," Best Phone Plans, bestphoneplans.netA interrupção da Visible no início de 2025 e os problemas intermitentes de throttling da Mint Mobile destacam como rapidamente as redes sociais amplificam experiências negativas dos usuários. A menos que os MVNOs garantam faixas de prioridade mais elevada ou recorram ao fallback via satélite, a lacuna entre promessa e realidade poderá se transformar em picos de churn.

Guerras de preços comprimindo as já reduzidas margens dos MVNOs

Os descontos agressivos tornaram-se um reflexo defensivo: quando um provedor lança uma faixa ilimitada por USD 15, os rivais respondem em dias. O consequente aperto de receita é mais severo para os entrantes menores, que carecem de poder de compra em escala e precisam reduzir os orçamentos de marketing para manter a visibilidade. Os trimestres recentes mostram um aumento de 20% nos custos médios de campanhas digitais para palavras-chave de telecomunicações, encolhendo as margens de contribuição justamente quando as expectativas dos consumidores por dados ilimitados se solidificam. O poder financeiro e os fluxos de receita diversificados conferem maior resistência aos MVNOs de operadoras de cabo e às submarcas pós-aquisição, elevando o risco de sobrevivência para os participantes marginais no mercado de MVNO dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Infraestrutura em Nuvem Impulsiona a Transformação Digital

As implantações em nuvem detinham 57,25% de participação no mercado de MVNO dos EUA em 2025 e estão crescendo a uma CAGR de 12,89%. Essas arquiteturas eliminam o hardware intensivo em despesas de capital e permitem que os operadores escalem assinantes em linha com os picos de demanda. As ofertas de Plataforma como Serviço — como a pilha MVNX da ATandT — integram faturamento, políticas e análises em APIs modulares que aceleram os ciclos de lançamento de meses para semanas. A mudança reduz os custos operacionais em até 40%, liberando recursos para marketing e desenvolvimento de funcionalidades. As soluções locais permanecem a escolha para setores altamente regulamentados, mas sua participação diminui à medida que as certificações em nuvem se expandem. A flexibilidade dos microsserviços em contêineres também garante a integração futura com gateways de satélite e nuvens de dispositivos IoT, posicionando os MVNOs em nuvem para capturar a próxima onda de crescimento do mercado de MVNO dos EUA.

A mentalidade de nuvem fomenta uma cultura de experimentação ágil: as marcas realizam testes A/B de combinações de planos em tempo real, enviam atualizações remotas para aplicativos complementares e identificam sinais de risco de churn que motivam ofertas direcionadas de retenção. As preocupações com residência de dados, antes um obstáculo, agora encontram soluções nas zonas de nuvem soberana que atendem às leis estaduais de privacidade. Os pioneiros relatam ganhos no NPS dos assinantes após a migração para chatbots de suporte totalmente automatizados ancorados em inteligência artificial em nuvem. Em conjunto, esses fatores tornam a operação em nuvem o motor de experimentação que mantém o mercado de MVNO dos EUA dinâmico e ferozmente competitivo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modo Operacional: MVNOs Completos Afirmam Liderança de Mercado

Os MVNOs completos representaram 45,30% da participação do mercado de MVNO dos EUA em 2025 e estão expandindo a uma CAGR de 10,73%. A propriedade de elementos de rede principais permite que esses players personalizem planos tarifários, incorporem complementos de fintech e coletem dados de uso granulares que refinam os algoritmos de upsell. A integração de BSS/OSS da CompaxDigital com a T-Mobile demonstra as ferramentas estratégicas agora disponíveis para marcas que desejam uma integração mais profunda sem construir infraestrutura do zero. Os MVNOs leves ainda atraem quando a velocidade de lançamento supera as necessidades de diferenciação, mas a compressão de preços força muitos a evoluir para o controle total assim que as bases de assinantes atingem a escala de equilíbrio.

A autonomia operacional protege os MVNOs completos de mudanças abruptas nas políticas de atacado, como novas regras de throttling ou taxas de troca de SIM. Ela também simplifica as negociações com múltiplas operadoras, uma vantagem crítica ao integrar links terrestres e de satélite em SKUs únicos. À medida que os custos de aquisição de consumidores aumentam, o valor de possuir pontos de contato para venda cruzada — desde seguro de dispositivo até pacotes de streaming — cresce acentuadamente, reforçando a migração estratégica para o status de MVNO completo no mercado de MVNO dos EUA.

Por Tipo de Assinante: Dominância do Consumidor com Aceleração da IoT

Os consumidores representaram 73,20% do total de linhas em 2025, garantindo a espinha dorsal de receita do mercado de MVNO dos EUA. Os planos familiares com alta fidelização reduzem o churn ao agregar dados e dispositivos em painéis únicos, enquanto os bônus de indicação catalisam o crescimento viral. No entanto, o segmento de IoT, avançando a uma CAGR de 16,95%, promete margens mais saudáveis e durações de contrato mais longas. Empresas de logística implantam rastreadores robustificados que utilizam fallback via satélite, pagando prêmios pela cobertura ininterrupta de frotas transfronteiriças. As empresas atuam como clientes-gateway, testando pacotes de conectividade antes de escalá-los por todo o inventário global de ativos. Os roteadores de failover de alta velocidade para filiais de varejo também sustentam o crescimento da IoT, criando amplas oportunidades muito além dos telefones para consumidores.

Essa dinâmica de duas velocidades estabiliza o fluxo de caixa: os planos para consumidores fornecem ARPU mensal previsível, enquanto as conquistas de IoT desbloqueiam receitas de hardware em montante fixo e contratos de serviço plurianuais. Os MVNOs que dominam as duas abordagens de entrada no mercado — anúncios no TikTok para a Geração Z de um lado e parcerias de canal com integradores de sistemas do outro — superarão o mercado geral de MVNO dos EUA ao longo do horizonte de previsão.

Por Aplicação: Serviços de Desconto Lideram com Inovação em M2M

Os pacotes de voz e dados com desconto mantiveram 31,55% de participação em 2025, refletindo a âncora de preço que mesmo as marcas premium devem referenciar para permanecer competitivas. No entanto, os links celulares M2M avançam a uma CAGR de 16,10%, impulsionados por drones de segurança pública, implantações de medidores inteligentes e equipamentos agrícolas conectados. As assinaturas empresariais adicionam roteamento prioritário, IPs estáticos e equipes de suporte dedicadas sobre a conectividade básica, atendendo a uma disposição a pagar que os segmentos de consumidores não conseguem igualar. Os MVNOs mais criativos incorporam painéis específicos por aplicação — alertas de furto de combustível para gestores de frotas, análises de vacância para proprietários de imóveis — em torno do SIM, impulsionando o mercado de MVNO dos EUA além da mera revenda de largura de banda.

As iniciativas regulatórias que encerram os serviços 2G/3G finalmente incentivam os setores resistentes à mudança a modernizar seus dispositivos, preenchendo as carteiras de pedidos de M2M. Enquanto isso, os MVNOs nativos da Web3 experimentam micropagamentos denominados em criptomoedas para pequenas rajadas de dados, sugerindo uma futura capacidade de composição em que a conectividade se torna apenas um componente em uma pilha de valor programável. Essa experimentação sublinha a rapidez com que as fronteiras de casos de uso se expandem assim que o acesso à API democratiza as funções de rede principais.

Por Tecnologia de Rede: Dominância do 4G com Disrupção via Satélite

O 4G/LTE ainda sustenta 67,40% das linhas ativas, favorecido por seu ecossistema de aparelhos maduro e pela estabilidade econômica do atacado. No entanto, a conectividade via satélite/NTN é a que cresce mais rapidamente, registrando uma CAGR de 63,20%. A parceria da OQ Technology com a Transatel em IoT 5G via satélite global ilustra como a capacidade orbital deixou de ser um complemento de nicho para se tornar uma alavanca estratégica de cobertura ubíqua, especialmente em corredores logísticos e zonas de resposta a desastres. Os primeiros testes com consumidores integram mensagens SOS apenas por texto nos planos convencionais, abrindo caminho para uma convergência mais ampla entre serviços móveis e satélite.

O consumo de 5G cresce de forma constante, mas fica aquém do entusiasmo inicial; muitos assinantes ainda não conseguem distinguir benefícios práticos em relação a um 4G robusto, especialmente após que núcleos otimizados em custo entregam velocidades de downlink acima de 100 Mbps. À medida que mais small cells de ondas milimétricas são ativadas em áreas metropolitanas densas, os MVNOs selecionarão fatias para jogos sensíveis à latência ou realidade virtual, criando micro-segmentos que cobram preços premium. Até 2031, o mercado de MVNO dos EUA provavelmente equilibrará três pilares — LTE aprimorado, 5G flexível e satélite global — sob um único sistema de faturamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Estratégias Digitais em Primeiro Lugar Dominam

As lojas exclusivamente digitais responderam por 49,40% das adições de assinantes em 2025 e estão crescendo a uma CAGR de 11,98%. A integração por eSIM elimina a logística de kits de SIM, permite que os usuários ativem em cinco minutos e reduz o churn do primeiro mês frequentemente causado por atrasos na portabilidade. Os funis baseados em dados utilizam atribuição de nível de pixel para refinar a criatividade, reduzindo o CPA mesmo com o aumento geral das tarifas de publicidade. O varejo físico se mantém ao atender idosos, responsáveis por compras corporativas e turistas que precisam de números locais imediatos. Os quiosques pop-up híbridos em grandes lojas de departamento fazem a ponte entre os dois mundos, servindo como zonas de demonstração de alto contato que encerram com o provisionamento por código QR.

O suporte conduzido por chatbot reduz os minutos em centrais de atendimento, liberando orçamentos de pessoal para benefícios de fidelidade como streaming incluído ou jogos em nuvem. À medida que os assistentes de inteligência artificial amadurecem, planos simples de nível intermediário serão vendidos por meio de comércio conversacional incorporado em feeds sociais, ampliando o alcance para demografias que raramente visitam sites tradicionais. O ciclo implacável de digitalização consolida o autoatendimento como a expectativa padrão do cliente em todo o mercado de MVNO dos EUA.

Análise Geográfica

A penetração regional dentro do mercado de MVNO dos EUA mapeia-se estreitamente à densidade populacional, ao congestionamento de rede e às pegadas de banda larga legadas. Os núcleos urbanos como Nova York e Los Angeles apresentam migrações para MVNOs premium que negociam faixas QCI 8 para evitar o buffering de streams de vídeo durante os horários de pico. As zonas rurais no Meio-Oeste e no Oeste Montanhoso representam reservas de crescimento latentes desbloqueadas por híbridos satélite-celular que eliminam pontos sem cobertura. A orientação da FCC sobre cobertura suplementar a partir do espaço esclarece a coexistência técnica com as faixas terrestres, conferindo aos MVNOs confiança jurídica para anunciar "cobertura nacional — incluindo áreas remotas" sem ressalvas.

O desempenho dos MVNOs de operadoras de cabo concentra-se fortemente nas regiões onde a empresa-mãe já desfruta de escala em banda larga. Os 1,2 milhão de adições de linhas móveis da Comcast no quarto trimestre de 2024 se concentraram no Nordeste e no Noroeste do Pacífico, demonstrando a potência dos descontos em pacotes quando assinantes de internet doméstica buscam economia em serviços sem fio. Em contrapartida, as submarcas das operadoras principais prosperam no Cinturão do Sol, onde os fluxos populacionais criam um fluxo constante de clientes de primeira vez.

Os estatutos estaduais de proteção ao consumidor também influenciam a adoção. As rígidas regras de transparência nas contas da Califórnia favorecem as ofertas dos MVNOs sem taxas, elevando os índices de confiança nas marcas. Enquanto isso, a transação T-Mobile–UScellular reformula a intensidade competitiva em todo o Alto Meio-Oeste rural, levando os MVNOs locais a destacar o atendimento ao cliente local como diferencial. Coletivamente, essas nuances geográficas confirmam que o mercado de MVNO dos EUA não é monolítico; os fatores locais frequentemente superam a publicidade nacional na determinação das taxas de adoção.

Cenário Competitivo

A concorrência no mercado de MVNO dos EUA combina poder de escala e agilidade de nicho. A concentração no topo permanece moderada: as cinco maiores marcas juntas controlavam pouco mais de 55% das linhas ativas em 2024. As aquisições da T-Mobile — Mint Mobile e UScellular — adicionaram mais de 8 milhões de usuários, estreitando a distância em relação às submarcas hospedadas pela Verizon e pressionando imediatamente os menores operadores de desconto. Apesar da consolidação, novos entrantes surgem a cada trimestre graças às plataformas de MVNO como Serviço prontas para uso, que exigem capital inicial mínimo.

As parcerias tecnológicas atuam como multiplicadores de força. A plataforma de intercâmbio de API de rede Aduna, endossada pela AT&T, Verizon e T-Mobile, padroniza os ganchos para faixas prioritárias, análises de rede e recursos de faturamento, permitindo que marcas boutique lancem ofertas personalizadas — como tráfego de jogos ilimitado com garantias de jitter — sem negociar contratos individuais a cada vez. Os MVNOs de operadoras de cabo utilizam a descarga via Wi-Fi para suprimir custos variáveis de atacado, permitindo-lhes oferecer dados ilimitados em pacotes com margens favoráveis ao lucro.

Os movimentos estratégicos de 2025 evidenciam um foco mais aguçado em empresas e IoT. O SASE baseado em SIM da T-Mobile integra segurança e conectividade em um único produto, direcionado a empresas de médio porte que carecem de equipes de TI dedicadas. A SurgePays alinha a presença em lojas de conveniência com subsídios de linha de vida para populações de baixa renda, capturando uma demografia mal atendida pelas grandes operadoras pós-pagas. Esses exemplos ilustram como a diferenciação depende cada vez mais da integração vertical — seja por meio de espectro, segurança, distribuição ou engajamento localizado — em vez de uma corrida para o fundo apenas pelo preço.

Líderes do Setor de MVNO dos EUA

Tracfone Wireless

H2O Wireless

Visible

Mint Mobile

Consumer Cellular

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A T-Mobile concluiu a aquisição das operações sem fio da UScellular por USD 4,3 bilhões, absorvendo 4 milhões de clientes e 30% do espectro da operadora regional.

- Julho de 2025: A Comcast reportou crescimento recorde em serviços sem fio, adicionando 378.000 linhas e atingindo 8,5 milhões no total.

- Maio de 2025: A T-Mobile lançou o SASE baseado em SIM com fatias de rede dedicadas para segurança de confiança zero.

- Dezembro de 2024: A SurgePays assinou um acordo plurianual de MVNO 5G com a AT&T para atender comunidades rurais.

Escopo do Relatório do Mercado de MVNO dos EUA

O mercado de MVNO dos Estados Unidos é definido com base nas receitas geradas pelos modelos operacionais de MVNO oferecidos pelos diversos players que atuam no mercado junto aos usuários finais. A análise baseia-se nas percepções de mercado obtidas por meio de pesquisa secundária e primária. O mercado também abrange os principais fatores que impactam o crescimento do mercado em termos de impulsionadores e restrições.

O Mercado de MVNO dos EUA é segmentado por modelo operacional (revendedor, operador de serviço, MVNO completo e outros modelos) e por tipo de usuário final (empresarial e consumidor). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem |

| Local |

| Revendedor |

| Operador de Serviço |

| MVNO Completo |

| MVNO Leve / de Marca |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Desconto |

| Empresarial |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarcas de Operadoras |

| Terceiros/Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operador de Serviço | |

| MVNO Completo | |

| MVNO Leve / de Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicação | Desconto |

| Empresarial | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarcas de Operadoras | |

| Terceiros/Atacado |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de MVNO dos EUA em 2031?

As previsões apontam para USD 64,69 bilhões, acima dos USD 46,76 bilhões em 2026.

Qual modelo de implantação está crescendo mais rapidamente?

As arquiteturas de MVNO baseadas em nuvem avançam a uma CAGR de 12,89% até 2031, impulsionadas pela escalabilidade e pelo menor dispêndio de capital.

Qual segmento de assinantes apresenta o maior crescimento?

As linhas de IoT estão crescendo a uma CAGR de 16,95% à medida que as empresas terceirizam a conectividade de dispositivos.

Como as redes de satélite estão afetando as ofertas dos MVNOs?

Os links de satélite/NTN crescem a uma CAGR de 63,20%, estendendo a cobertura a zonas rurais e remotas sem serviço terrestre.

Por que os MVNOs completos estão ganhando tração?

O controle sobre os elementos de rede principais permite que as marcas criem preços personalizados, integrem funcionalidades de valor agregado e capturem dados de uso detalhados para upselling direcionado.

Qual papel as políticas da FCC desempenham no crescimento dos MVNOs?

Os mandatos de desbloqueio de dispositivos e as regras transparentes de atacado reduzem o atrito na troca de operadora e nivelam o campo de jogo para novos entrantes.

Página atualizada pela última vez em: