Tamanho e Participação do Mercado de Serviços de IP Multimedia Subsystem (IMS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

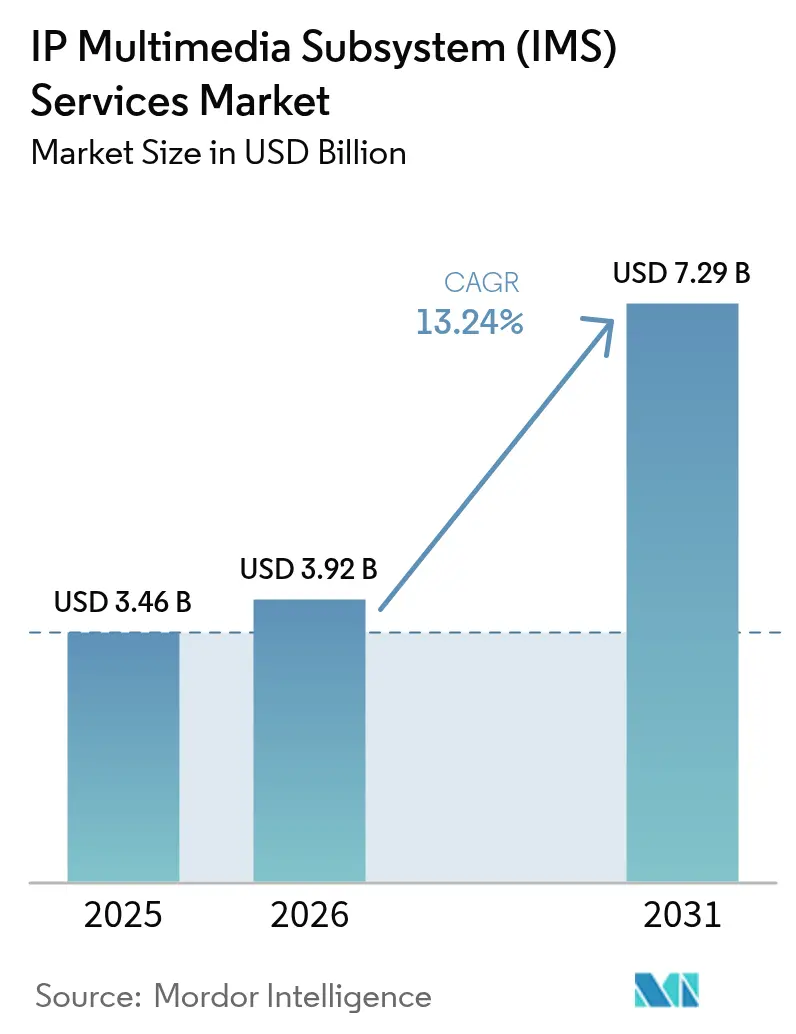

| Tamanho do Mercado (2026) | 3.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.24% CAGR |

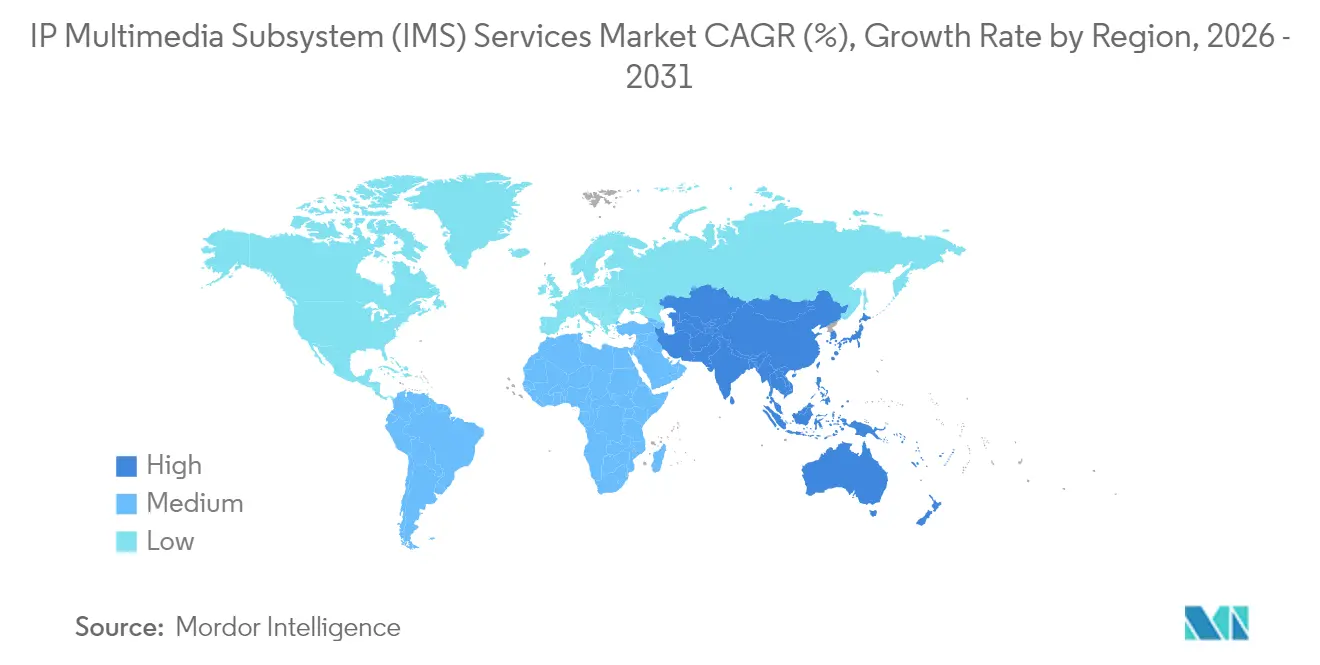

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

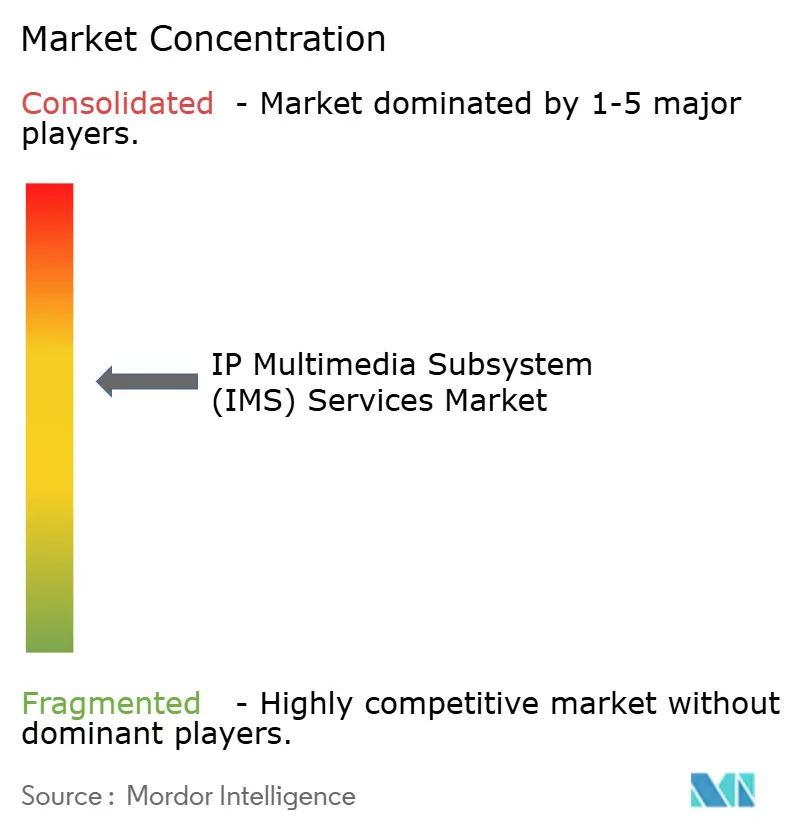

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de IP Multimedia Subsystem (IMS) por Mordor Intelligence

Espera-se que o mercado de Serviços de IP Multimedia Subsystem (IMS) cresça de USD 3,46 bilhões em 2025 para USD 3,92 bilhões em 2026 e está previsto para atingir USD 7,29 bilhões até 2031 a um CAGR de 13,24% no período de 2026 a 2031. Os operadores estão acelerando as migrações de voz com comutação de circuitos para controle de sessão totalmente IP porque os núcleos 5G autônomos requerem Voice over New Radio (VoNR) nativo e porque as funções de rede nativas em nuvem reduzem a intensidade de capital enquanto aceleram o lançamento de novos serviços. Os reguladores estão adicionando impulso ao reestruturar o espectro e estabelecer datas firmes de encerramento do 2G e do 3G, forçando as operadoras a transferir as cargas de trabalho de voz para o IMS ou enfrentar interrupções de serviço.[1]Comissão Federal de Comunicações, "FCC Aprova Regras de Cobertura Suplementar do Espaço," FCC.GOV O crescente tráfego de mensagens empresariais, liderado pelos Serviços de Comunicação Avançada (RCS), está expandindo a base de usuários endereçáveis para os canais de dados IMS, enquanto as redes 5G privadas nos setores de manufatura, logística e segurança pública estão gerando novos casos de uso centrados em empresas. Os fornecedores que empacotam o IMS como software em nuvem estão removendo obstáculos de integração e fornecendo às operadoras menores um caminho de acesso a capacidades avançadas de voz e mensagens sem exigir investimentos iniciais pesados.

Principais Conclusões do Relatório

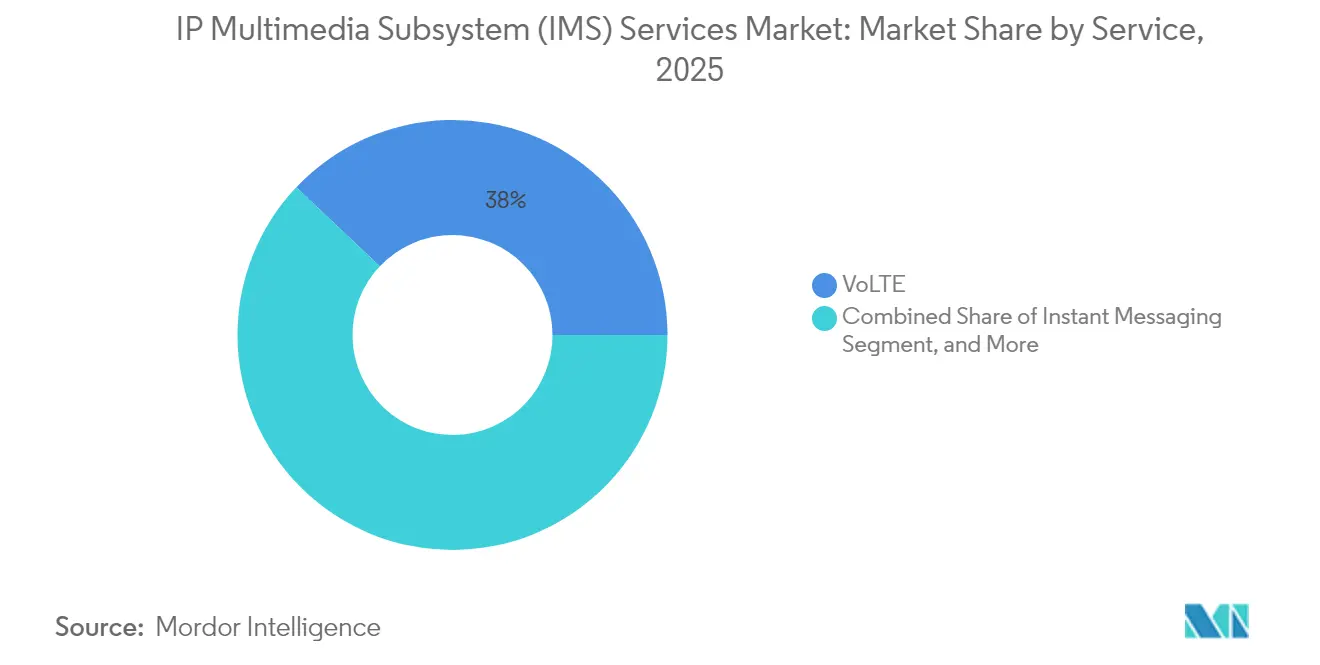

- Por serviço, o VoLTE liderou o mercado de Serviços de IP Multimedia Subsystem (IMS) com uma participação de mercado de 37,95% em 2025; no entanto, espera-se que as Mensagens Instantâneas avancem a um CAGR de 14,41% até 2031.

- Por componente, os produtos responderam por 71,88% do tamanho do mercado de Serviços de IP Multimedia Subsystem (IMS) em 2025, enquanto os serviços devem se expandir a um CAGR de 14,93% entre 2026 e 2031.

- Por modelo de implantação, as instalações locais retiveram uma participação de 80,42% em 2025, enquanto os modelos baseados em nuvem estão definidos para crescer a uma taxa de 17,35% ao ano.

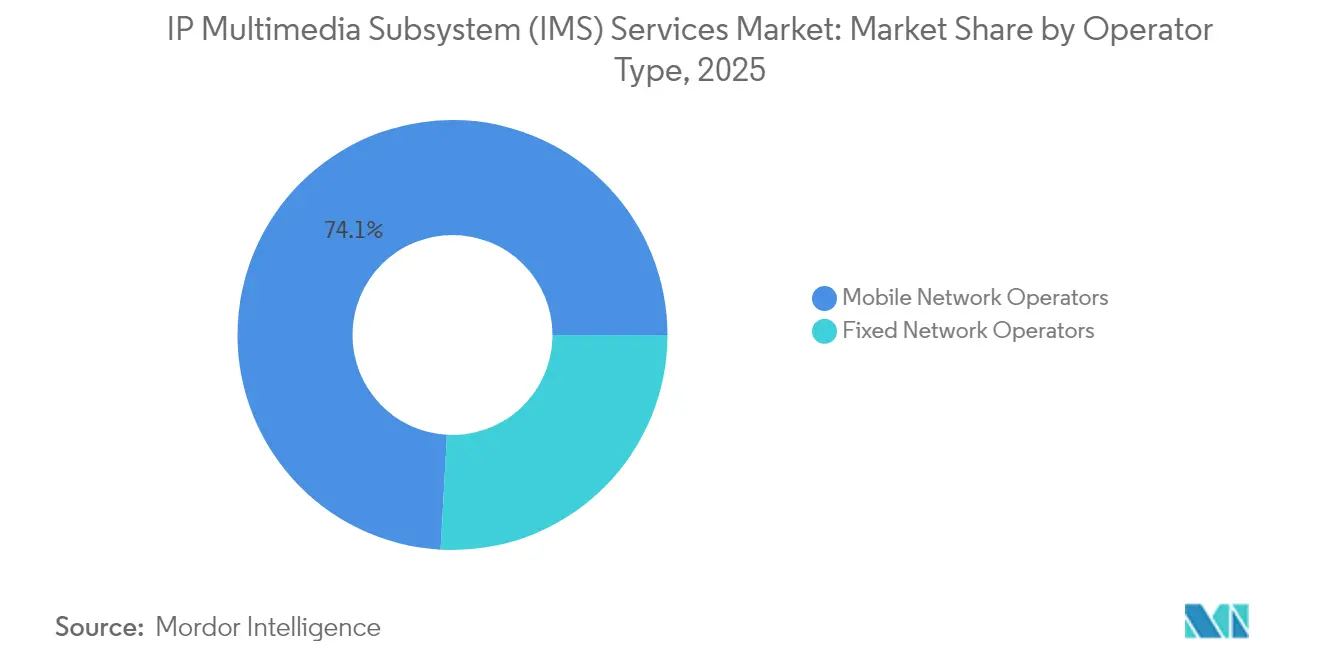

- Por tipo de operador, os operadores de rede móvel capturaram uma participação de 74,12% em 2025 e estão previstos para crescer a um CAGR de 13,62%.

- Por usuário final, os operadores de telecomunicações detiveram uma participação de 66,05% em 2025, mas as empresas estão no caminho para um CAGR de 15,21% durante o período de perspectiva.

- Por geografia, a América do Norte comandou uma participação de receita de 41,26% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 14,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de IP Multimedia Subsystem (IMS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Popularidade crescente do LTE e VoLTE e surgimento do 5G | +3.2% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por Serviços de Comunicação Avançada em mensagens empresariais | +2.1% | Global, liderado pela América do Norte e Europa; escala de consumidores na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Investimentos crescentes de operadores em arquiteturas IMS nativas em nuvem | +2.8% | América do Norte e Europa são os primeiros a adotar, enquanto a Ásia-Pacífico e o Oriente Médio estão seguindo. | Médio prazo (2-4 anos) |

| Transição rápida para Voice over New Radio em redes 5G autônomas | +2.4% | Núcleo da Ásia-Pacífico, Europa incipiente e América do Norte seletiva | Médio prazo (2-4 anos) |

| Surgimento de serviços de voz via satélite direto ao dispositivo | +1.3% | América do Norte e Austrália estão sendo pioneiras | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais de restruturação de espectro estão acelerando as atualizações do IMS | +1.9% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Popularidade Crescente do LTE e VoLTE e Surgimento do 5G

As implantações autônomas do 5G desvinculam a voz das âncoras LTE legadas, levando as operadoras a adotar o VoNR, que depende do controle de sessão IMS para configuração de chamadas, negociação de codec e aplicação de qualidade de serviço.[2]Free Mobile, "Lança a Primeira Rede Autônoma 5G com VoNR," FREE.FR Lançamentos comerciais pela Free Mobile na França, pela Viettel no Vietnã e pela O2 UK demonstram que o VoNR está pronto para produção, e não experimental. As operadoras veem vantagem adicional porque um núcleo ancorado no IMS suporta fatiamento de rede e casos de uso de baixa latência que monetizam o 5G além da conectividade. Uma empreitada de API de rede formada em setembro de 2024 pela Ericsson e 12 operadoras líderes expõe APIs compatíveis com CAMARA, permitindo que desenvolvedores acionem largura de banda sob demanda ou serviços de localização, transformando assim o IMS em um ativo programável para aplicações de terceiros. Essa mudança posiciona a voz como apenas uma das muitas funções IMS geradoras de receita.

Demanda Crescente por Serviços de Comunicação Avançada em Mensagens Empresariais

O tráfego de RCS atingiu 50 bilhões de mensagens em 2025, e a receita está no caminho para atingir USD 4,2 bilhões até 2029, solidificando as mensagens baseadas em IMS como uma alternativa atraente ao SMS legado. A decisão da Apple de adicionar RCS ao iOS 18 removeu a última grande barreira de interoperabilidade entre os ecossistemas Android e iPhone. Com confirmações de leitura, identificadores de remetentes verificados e mídia avançada, as empresas agora podem enviar campanhas interativas para toda a base de aparelhos, gerando maior engajamento e identidades confiáveis que os aplicativos over-the-top não conseguem igualar. As operadoras estão lançando plataformas de RCS como serviço que se integram com pacotes de gestão de relacionamento com o cliente, gerando taxas recorrentes e compensando a erosão da receita de SMS. Cada novo usuário de RCS aumenta as taxas de adesão para funções de presença, mensagens e segurança do IMS, e expande o mercado da voz para os canais de dados.

Investimentos Crescentes de Operadores em Arquiteturas IMS Nativas em Nuvem

Componentes IMS em contêineres executados no Kubernetes reduzem as despesas de capital em 30-40% em comparação com dispositivos virtuais, pois os recursos escalam horizontalmente e as atualizações são lançadas sem tempo de inatividade. A Deutsche Telekom migrou 17 milhões de assinantes de linha fixa para uma pilha em nuvem de múltiplos fornecedores em fevereiro de 2024, e a Telefónica Alemanha seguiu com uma extensão de cinco anos que converte seu IMS virtualizado em um núcleo sem estado em escala web. Os modelos em nuvem também suportam layouts híbridos, nos quais as funções de controle residem em regiões de hiperescala pública, enquanto as funções do plano de usuário são movidas para nós de borda, satisfazendo assim os requisitos de latência para serviços de missão crítica e alinhando-se com as especificações ETSI NFV Release 4.[3]ETSI, "Especificações NFV Release 4 e Release 5," ETSI.ORG A agilidade resultante permite que as operadoras introduzam recursos como toque de vídeo ou tradução em tempo real em semanas, em vez de trimestres, impulsionando uma realização de receita mais rápida.

Transição Rápida para Voice over New Radio em Redes 5G Autônomas

As operadoras reconhecem que a execução paralela de núcleos de voz 4G e 5G aumenta a complexidade operacional e atrasa o retorno sobre o espectro 5G, por isso estão acelerando os lançamentos de VoNR. A e& EAU e a Huawei apresentaram recursos de "Nova Chamada" como assistência remota e sobreposições de realidade aumentada, habilitados por canais de dados IMS que acompanham o áudio VoNR. Os testes de nova chamada da China Mobile combinam o IMS com tradução por realidade aumentada e visam escalar o VoNR para sua base de 810 milhões de usuários 5G até o final de 2024. O 3GPP Release 16 simplifica a mobilidade entre 5G e LTE, permitindo a desativação dos núcleos de comutação de circuitos sem lacunas de serviço. À medida que o VoNR se torna comum, o IMS passa de interconexão de voz legada para a camada de controle que sustenta os serviços de comunicação imersiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em IMS | -1.8% | Global, aguda na Ásia-Pacífico e nos mercados emergentes do Oriente Médio | Médio prazo (2-4 anos) |

| Complexidade de integração do IMS com redes legadas de comutação de circuitos | -2.2% | Global, especialmente onde a base instalada de 2G e 3G ainda é alta | Curto prazo (≤ 2 anos) |

| Riscos elevados de segurança cibernética e fraude de sinalização | -1.6% | Global | Curto prazo (≤ 2 anos) |

| Custos iniciais de implantação intensivos em capital em mercados emergentes | -1.4% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Qualificados em IMS

O IMS nativo em nuvem exige expertise em orquestração de microsserviços, pipelines de CI/CD e integração de API de múltiplos fornecedores, mas a maioria dos engenheiros de telecomunicações cresceu com núcleos monolíticos ou virtualizados e não possui experiência prática com Kubernetes. As operadoras que enfrentam lacunas de talentos frequentemente atrasam as migrações ou dependem excessivamente de serviços gerenciados por fornecedores, o que aumenta os custos e os riscos. Os programas de certificação do Fórum TM e os campos de treinamento patrocinados por fornecedores estão se expandindo, mas o ritmo do treinamento ainda fica atrás dos cronogramas de implantação, especialmente em mercados de alto crescimento como a Índia e a Arábia Saudita.[4]Fórum TM, "Kits de Teste de Conformidade com a Arquitetura Digital Aberta," TMFORUM.ORG Os fornecedores estão incorporando configuração assistida por inteligência artificial e autocorreção em seus produtos, permitindo que menos engenheiros gerenciem redes maiores; no entanto, a expertise humana continua sendo o gargalo.

Complexidade de Integração do IMS com Redes Legadas de Comutação de Circuitos

As operadoras em ambientes legados devem executar núcleos IMS e de comutação de circuitos em paralelo durante a transição, manter planos de numeração duplos e reconciliar dados de faturamento em pilhas de OSS heterogêneas. O whitepaper de 2024 da HCLTech revelou que incompatibilidades de inventário levam a erros de atendimento de pedidos e disputas de faturamento quando os serviços fazem a transição para novos núcleos. As operadoras estão adotando as APIs Abertas do Fórum TM para mascarar as diferenças entre fornecedores, mas as camadas de mediação proprietárias persistem, prolongando os programas de integração. A sobrecarga resultante compromete as economias de capital do IMS e pode retardar o lançamento de serviços, especialmente onde o 2G e o 3G ainda são relevantes para a receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Mensagens Instantâneas se Aceleram com o RCS Universal

O segmento de serviço gerou a maior receita de fluxo único proveniente do VoLTE, capturando 37,95% da participação de mercado de Serviços de IP Multimedia Subsystem (IMS) em 2025. A adoção aumentou quando a cobertura 4G amadureceu, e o VoLTE permanece fundamental para a continuidade da voz porque os aparelhos o suportam universalmente. No entanto, as equipes de marketing empresarial e atendimento ao cliente estão se voltando para as Mensagens Instantâneas habilitadas por RCS, com crescimento projetado de 14,41% ao ano até 2031. A adoção do RCS pela Apple elimina a fragmentação, permitindo que as marcas criem uma única campanha para todo o universo de smartphones, complementada por confirmações de leitura e mídia avançada. A maior taxa de engajamento está levando as operadoras a lançar modelos de compartilhamento de receita que lhes dão uma participação direta nas mensagens empresariais.

O crescimento das mensagens influencia os padrões de tráfego no mercado de Serviços de IP Multimedia Subsystem (IMS). Como o RCS funciona por meio de canais de dados IMS, cada cliente empresarial aumenta a utilização das funções de presença, bate-papo em grupo e transferência de arquivos. À medida que as operadoras monetizam APIs para identificadores de remetentes verificados ou cartões avançados, o valor migra de simples minutos de voz para sessões multimídia orquestradas. O VoNR e o VoWiFi também ganham, mas seu crescimento incremental é menor porque a penetração já se aproxima da saturação de aparelhos em mercados maduros. O resultado é uma combinação de serviços diversificada que protege as operadoras contra a estagnação da receita de voz.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Serviços Ganham Impulso em uma Base Liderada por Produtos

Os equipamentos de núcleo IMS ainda representavam 71,88% da receita geral em 2025, refletindo o legado de hardware e licenças perpétuas nas aquisições de telecomunicações. As funções de controle de sessão, gateways de mídia e firewalls de sinalização dominam os layouts de capital, especialmente para núcleos 5G em campo aberto na Ásia e no Oriente Médio. No entanto, a expansão mais rápida está nos serviços gerenciados e profissionais, definidos para crescer 14,93% ao ano à medida que as operadoras terceirizam todo o ciclo de vida, do design às operações. O acordo de cinco anos da Telefónica Alemanha com a Mavenir em nuvem nativa ilustra a mudança: a operadora passa para um modelo de assinatura em que o fornecedor absorve o risco de atualização enquanto garante o desempenho.

Em mercados com equipes de engenharia enxutas, as operadoras preferem pilhas em nuvem prontas para uso que agrupam clusters Kubernetes, pipelines de integração contínua e segurança em linha. Essa demanda dá aos integradores de sistemas e especialistas em software uma fatia maior de receita enquanto comprime as margens de hardware. Com o tempo, os contratos de software como serviço vinculados às contagens de assinantes ativos poderiam aproximar a fatia de serviços da paridade com os produtos, remodelando ainda mais a combinação de receitas dentro do mercado de Serviços de IP Multimedia Subsystem (IMS).

Por Modelo de Implantação: Avanço da Nuvem vs. Resiliência Local

As implantações locais representaram 80,42% das instalações em 2025, pois as políticas de dados soberanos na China, na Rússia e em partes do Oriente Médio exigem que os registros de voz sejam armazenados localmente. As grandes incumbentes têm custos irrecuperáveis em data centers privados e preferem escalar os clusters existentes. No entanto, os modelos baseados em nuvem estão avançando a uma taxa de 17,35% ao ano, à medida que operadoras menores ou convergidas priorizam a agilidade sobre a propriedade de ativos. A migração de 17 milhões de linhas da Deutsche Telekom demonstra que mesmo as operadoras de nível superior percebem alívio de capital e inovação mais rápida a partir do IMS em contêineres em nuvens públicas ou híbridas.

Os reguladores nos Estados Unidos e na Europa agora aceitam o controle de sessão de voz em regiões de nuvem pública certificadas, desde que os registros detalhados de chamadas residam em zonas locais, desbloqueando demanda endereçável adicional. As topologias híbridas — combinando controle em uma nuvem pública com mídia na borda — oferecem um compromisso que reduz a capacidade ociosa enquanto atende aos requisitos de latência para chamadas de emergência ou robótica industrial. Como os modelos em nuvem dependem de cobranças baseadas em uso, eles podem alinhar as curvas de custo com o crescimento do tráfego, tornando-os um atrativo poderoso para implantações de 5G privado em campo aberto em fábricas e minas. À medida que esses casos de uso se multiplicam, o tamanho do mercado de Serviços de IP Multimedia Subsystem (IMS) vinculado à nuvem se ampliará.

Por Tipo de Operador: Dominância Móvel com Inovação em Linha Fixa

Os operadores de rede móvel geraram 74,12% da receita de 2025, impulsionados pelo alcance nacional do VoLTE e pelas atualizações de VoNR em curto prazo. Seus volumes de tráfego superam em muito os de outros segmentos, e as migrações de aparelhos ditam a urgência de seus roteiros. No entanto, os operadores de linha fixa são frequentemente os primeiros a adotar o IMS nativo em nuvem porque precisam substituir os comutadores PSTN no fim de vida útil e podem testar microsserviços sem incorrer no risco de problemas com assinantes móveis. A migração de voz fixa da Deutsche Telekom e o plano da AT&T de desativar o cobre até 2029 exemplificam um superciclo de investimentos para voz e vídeo de fibra até o domicílio aproveitando o IMS.

As operadoras móveis também estão adotando APIs de rede que expõem qualidade de serviço ou localização, convertendo o intermediário de sessão IMS em uma plataforma programável para desenvolvedores. Os primeiros adotantes, como a AT&T e a Bharti Airtel, visam capturar receitas além da conectividade cobrando por chamada de API, um caminho de expansão que não está disponível em arquiteturas legadas. Essa simbiose — operadores fixos impulsionando a maturidade da plataforma e operadores móveis escalando a monetização — mantém o mercado de Serviços de IP Multimedia Subsystem (IMS) em crescimento de dois dígitos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Adoção Empresarial Via 5G Privado e Comunicações Críticas

Os operadores de telecomunicações ainda representavam 66,05% das soluções IMS em 2025, mas a demanda empresarial está crescendo a uma taxa de 15,21% ao ano à medida que fábricas, portos e serviços de emergência implantam núcleos 5G privados que requerem controle semelhante ao IMS para push-to-talk, vídeo e telemetria. A Ericsson e a Swisscom oferecem uma rede privada autônoma onde todos os dados sensíveis e o controle de chamadas residem localmente, permitindo inspeções em vídeo 4K e veículos guiados autônomos. A Nokia Digital Automation Cloud atende centenas de locais industriais com voz e mensagens locais ancoradas por núcleos IMS compactos.

As agências de segurança pública estão fazendo a transição para o Push-to-Talk de Missão Crítica baseado em LTE e 5G, que requer IMS para controle de sessão e tratamento de prioridades. A parceria da Ecrio com a Casa Systems e a Kyocera embala dispositivos robustos com VoNR e RCS incorporados, mostrando como os kits de soluções levam o IMS além das telecomunicações tradicionais. À medida que as redes privadas proliferam, os gastos empresariais vão inclinar o mercado de Serviços de IP Multimedia Subsystem (IMS) para núcleos menores e escaláveis otimizados para padrões de tráfego localizados.

Análise Geográfica

A América do Norte manteve a liderança com uma participação de receita de 41,26% em 2025. A AT&T investiu de USD 21 bilhões a USD 22 bilhões em sua rede, planeja alcançar 300 milhões de POPs com 5G de banda média em escala nacional até 2026 e visa 70% de tráfego em Open RAN no mesmo ano. A agregação de seis portadoras da T-Mobile atingiu 3,6 Gbps, enquanto a Verizon instalou 130.000 rádios prontos para Open RAN, todos os quais requerem supervisão do IMS para garantir voz e vídeo sincronizados. A decisão da Comissão Federal de Comunicações sobre Cobertura Suplementar do Espaço permite a voz via satélite direto ao dispositivo, com parcerias entre operadoras e constelações de órbita baixa terrestre criando novos pools de receita para chamadas ancoradas no IMS em áreas rurais.

A Ásia-Pacífico está prevista para se expandir a um CAGR de 14,37% devido à massiva adoção do 5G. A China Mobile conta com 810 milhões de conexões 5G e está testando recursos de Nova Chamada com realidade aumentada usando canais de dados IMS. Na Índia, a Reliance Jio ultrapassou 1 milhão de sites 5G e está testando fatiamento de rede para jogos e banda larga empresarial. A Bharti Airtel aderiu à empreitada de API de rede para monetizar qualidade sob demanda. A Telstra atingiu 340 Mbps de uplink no 5G autônomo e assinou contrato com a Starlink para cobertura de voz via satélite. Essas iniciativas aumentam o tamanho do mercado de Serviços de IP Multimedia Subsystem (IMS) na Ásia-Pacífico, pois cada usuário 5G incremental requer um endpoint IMS.

A Europa está modernizando seu núcleo por meio de projetos em nuvem. A Telefónica Alemanha assinou um contrato nativo em nuvem de cinco anos com a Mavenir em fevereiro de 2025, e a Deutsche Telekom concluiu uma migração de 17 milhões de linhas um ano antes. A Free Mobile lançou a primeira rede VoNR comercial em setembro de 2024, enquanto a O2 UK iluminou 14 cidades autônomas em fevereiro de 2024. As metas da Década Digital da União Europeia exigem EUR 148 bilhões em novos gastos com conectividade, com uma parcela significativa reservada para núcleos totalmente IP que possam escalar para suportar o tráfego autônomo do 5G. O projeto Sylva da Orange padroniza os blueprints de nuvem de telecomunicações, permitindo que as operadoras portem as cargas de trabalho IMS entre países sem reintegração extensiva.

O Oriente Médio e a África mostram uma rápida adoção da nuvem. A Saudi Telecom Company migrou 74% dos assinantes de voz para o IMS em nuvem e alcançou 54,7% de cobertura 5G em 8.993 sites. A e& EAU demonstrou a Nova Chamada com voz visualizada, enquanto a du EAU atingiu velocidades internas de 5,1 Gbps, destacando serviços experienciais que dependem dos canais de dados IMS. A GSMA espera que as receitas móveis na região aumentem de USD 66 bilhões em 2023 para USD 88 bilhões até 2030, resultando em um aumento constante nos gastos com IMS.

A América do Sul fica atrás em despesas de capital, mas está se recuperando por meio de abordagens nativas em nuvem. A Mavenir e a Whitestack implementaram um núcleo IMS para uma operadora de nível superior não identificada em agosto de 2024, demonstrando que as pilhas de melhores componentes de múltiplos fornecedores podem reduzir os custos de aquisição e encurtar o tempo de entrada no mercado. À medida que os leilões de espectro são concluídos no Brasil, no Chile e na Colômbia, as operadoras estão alinhando financiamento de bancos de desenvolvimento para subsidiar o VoLTE e, posteriormente, o VoNR, apoiando a penetração gradual dos serviços de IP Multimedia Subsystem (IMS).

Cenário Competitivo

A Huawei continua sendo o maior fornecedor de redes IMS, com uma implantação acumulada de mais de 420 núcleos e atendendo a mais de 1,7 bilhão de usuários VoLTE em todo o mundo. Seu portfólio de ponta a ponta é atraente na Ásia e na África; no entanto, as restrições geopolíticas abrem espaço para fornecedores ocidentais. A Mavenir conquistou uma renovação de alto perfil de cinco anos com a Telefónica Alemanha e fornece a pilha de múltiplos fornecedores da Deutsche Telekom, posicionando-se como uma alternativa nativa em nuvem sem bloqueio de fornecedor. Ericsson, Nokia e Cisco garantem contratos nacionais ao agrupar IMS com equipamentos de rádio e transporte, enquanto a Ribbon Communications busca USD 75 milhões em receita de manutenção após a Microsoft optar por alienar a Metaswitch para a Alianza.

As startups veem oportunidades no 5G privado. A Ecrio integra servidores IMS compactos com as small cells da Casa Systems e os dispositivos robustos da Kyocera para comunicações críticas, enquanto a Ataya incorpora segmentação de confiança zero no controle de sessão para a convergência de tecnologia operacional. Os hiperescaladores estão recalibrando estratégias: a Microsoft sai do software de função de rede para se concentrar nos serviços de infraestrutura do Azure, permitindo que as plataformas em nuvem hospedem cargas de trabalho IMS de parceiros em vez de vender suas próprias pilhas. A certificação de Arquitetura Digital Aberta do Fórum TM, disponível em janeiro de 2025, acelerará a adoção de soluções de melhores componentes ao delinear testes de conformidade, reduzindo o risco de integração e fomentando a concorrência.

Existem espaços em branco nas chamadas diretas ao dispositivo via satélite, onde a Starlink, a AST SpaceMobile e a Lynk visam acordos globais de roaming. Os fornecedores de IMS que otimizam codecs para latência de meio segundo em links não terrestres poderiam garantir vantagem de pioneiro. Enquanto isso, a automação orientada por inteligência artificial emerge como requisito básico: qualquer fornecedor que não consiga oferecer garantia de ciclo fechado e escalonamento preditivo de recursos corre o risco de erosão de margem quando as operadoras comparam com os líderes nativos em nuvem.

Líderes do Setor de Serviços de IP Multimedia Subsystem (IMS)

Telefonaktiebolaget LM Ericsson

Cisco Systems, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Mavenir e a O2 Telefónica Alemanha assinaram uma extensão de IMS nativo em nuvem de cinco anos que converge VoLTE e VoNR em um único núcleo.

- Fevereiro de 2025: A Kyocera, a Ataya e a Ecrio apresentaram um kit de 5G privado com VoNR e RCS de missão crítica, voltado para socorristas.

- Janeiro de 2025: A Alianza está prevista para concluir a aquisição da Metaswitch da Microsoft, consolidando os clientes de provedores de serviços e abrindo uma lacuna de manutenção que os concorrentes pretendem preencher.

- Novembro de 2024: A Swisscom e a Ericsson lançaram uma oferta de rede 5G privada totalmente autônoma para empresas suíças.

Escopo do Relatório Global do Mercado de Serviços de IP Multimedia Subsystem (IMS)

O Relatório do Mercado de Serviços de IP Multimedia Subsystem (IMS) é Segmentado por Serviço (Mensagens Instantâneas, VoIP, VoLTE, VoWiFi e Outros Serviços), Componente (Produtos e Serviços), Modelo de Implantação (Local e Baseado em Nuvem), Tipo de Operador (Operadores de Rede Móvel e Operadores de Rede Fixa), Usuário Final (Operadores de Telecomunicações, Empresas e Serviços de Emergência) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mensagens Instantâneas |

| VoIP |

| VoLTE |

| VoWiFi |

| Outros Serviços |

| Produtos |

| Serviços |

| Local |

| Baseado em Nuvem |

| Operadores de Rede Móvel |

| Operadores de Rede Fixa |

| Operadores de Telecomunicações |

| Empresas |

| Serviços de Emergência |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| México | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Serviço | Mensagens Instantâneas | ||

| VoIP | |||

| VoLTE | |||

| VoWiFi | |||

| Outros Serviços | |||

| Por Componente | Produtos | ||

| Serviços | |||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Tipo de Operador | Operadores de Rede Móvel | ||

| Operadores de Rede Fixa | |||

| Por Usuário Final | Operadores de Telecomunicações | ||

| Empresas | |||

| Serviços de Emergência | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| México | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Serviços de IP Multimedia Subsystem (IMS) em 2026?

Está avaliado em USD 3,92 bilhões e está projetado para subir para USD 7,29 bilhões até 2031.

Qual é o principal impulsionador de crescimento para os serviços IMS?

Os lançamentos autônomos de 5G que requerem VoNR nativo e dependem do IMS para controle de sessão são o maior catalisador isolado.

Por que as operadoras estão transferindo as cargas de trabalho do IMS para a nuvem?

Os microsserviços em contêineres reduzem as despesas de capital em até 40% e permitem que novos recursos sejam lançados em semanas, e não em trimestres.

Qual categoria de serviço está crescendo mais rapidamente?

As Mensagens Instantâneas usando RCS estão se expandindo a um CAGR de 14,41% até 2031 à medida que as empresas adotam mensagens empresariais avançadas.

Qual região verá o maior crescimento de receita de IMS até 2031?

A Ásia-Pacífico está prevista para crescer 14,37% ao ano devido à massiva adoção do 5G e aos planos de monetização de API de rede.

Como as redes 5G privadas estão influenciando a demanda por IMS?

As empresas que implementam núcleos 5G locais precisam de controle semelhante ao IMS para push-to-talk, vídeo e qualidade de serviço, aumentando a receita dos fornecedores a partir de controladores de sessão compactos.

Página atualizada pela última vez em: