Tamanho e Quota do Mercado Europeu de Telefonia IP e Comunicações Unificadas como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

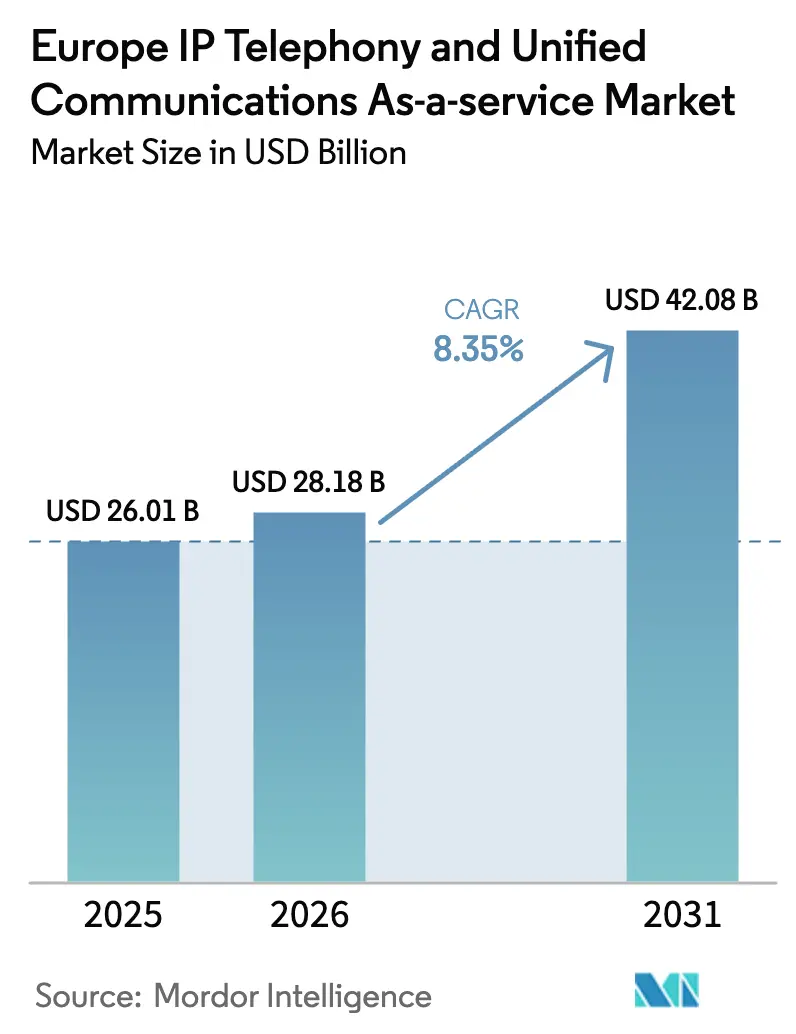

| Tamanho do mercado no ano base (2025) | 26.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Telefonia IP e Comunicações Unificadas como Serviço pela Mordor Intelligence

O tamanho do mercado europeu de Telefonia IP e Comunicações Unificadas como Serviço em 2026 é estimado em USD 28,18 mil milhões, crescendo a partir do valor de 2025 de USD 26,01 mil milhões, com projeções para 2031 indicando USD 42,08 mil milhões, crescendo a uma CAGR de 8,35% entre 2026 e 2031. O crescimento reflete a transformação digital acelerada nas empresas, maior alinhamento regulatório ao abrigo do Código Europeu das Comunicações Eletrónicas e transições obrigatórias da ISDN para redes totalmente IP. As rápidas implementações de 5G por parte dos principais operadores estão a permitir latências inferiores a 10 milissegundos para cargas de trabalho de Comunicações Unificadas como Serviço (UCaaS), enquanto o Regulamento Europeu dos Dados incentiva a portabilidade multifornecedor, reduzindo a dependência de fornecedor. As políticas de trabalho híbrido tornaram-se permanentes em muitas organizações, impulsionando a necessidade de suites de comunicação nativas na nuvem que unifiquem voz, vídeo e mensagens. Os subsídios públicos que compensam os custos de subscrição para PMEs e os requisitos de integração específicos por setor na saúde e na manufatura alargam ainda mais a base endereçável para os fornecedores de serviços. A concorrência mantém-se moderada, à medida que os grandes fornecedores globais enfrentam especialistas regionais com profundo conhecimento regulatório, alimentando tanto a inovação como a pressão sobre os preços.

Principais Conclusões do Relatório

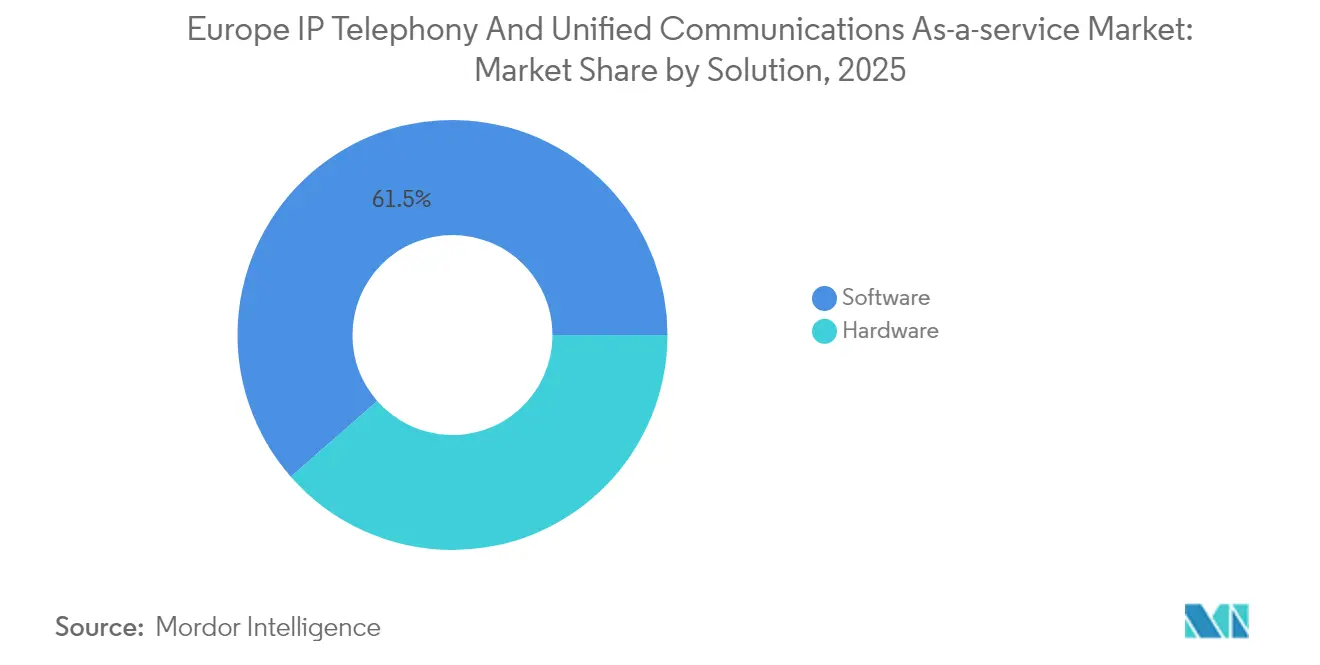

- Por solução, o software captou 61,45% da receita em 2025, enquanto o hardware ficou para trás devido à mudança para plataformas orientadas por API.

- Por tipo, o IP PBX Hospedado deteve uma quota de 41,92% em 2025, enquanto o CPaaS está projetado para expandir a uma CAGR de 8,58% até 2031.

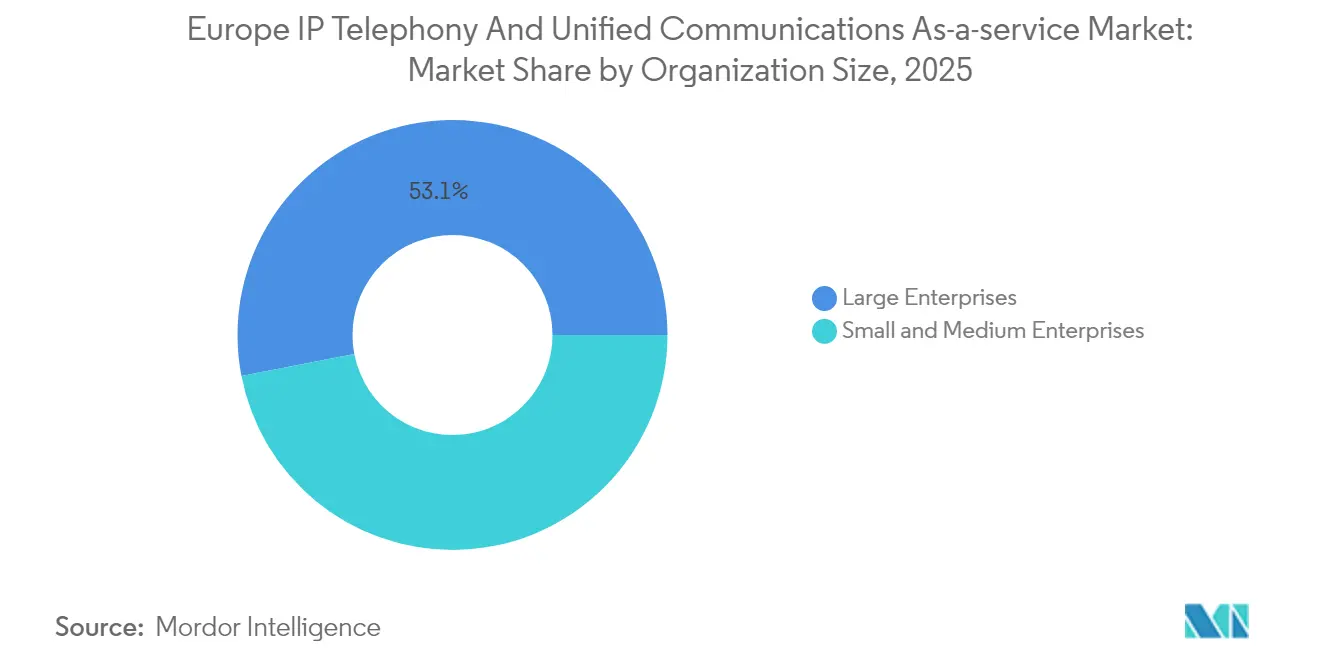

- Por tamanho de organização, as grandes empresas contribuíram com 53,05% da receita de 2025, mas as PMEs avançam a uma CAGR de 10,05%.

- Por utilizador final, o segmento de TI e telecomunicações liderou com uma quota de 30,94% em 2025; prevê-se que o segmento da saúde cresça a uma CAGR de 8,42% até 2031.

- Por geografia, o Reino Unido deteve uma quota de 22,05% em 2025, enquanto a Espanha deverá registar uma CAGR de 8,46% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Telefonia IP e Comunicações Unificadas como Serviço

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Implementações aceleradas de 5G que permitem UCaaS de baixa latência | +1.8% | Em toda a UE, mais intenso na Alemanha, Reino Unido e Países Baixos | Médio prazo (2-4 anos) |

| Transição para políticas de trabalho híbrido em toda a Europa | +2.1% | Pan-europeu, mais elevado nos países nórdicos e no Benelux | Curto prazo (≤ 2 anos) |

| Migração rápida da ISDN para redes totalmente IP | +1.5% | Alemanha, Reino Unido, França, com extensão à Europa Oriental | Médio prazo (2-4 anos) |

| Crescente procura das PMEs por subscrições favoráveis ao OpEx | +1.2% | Sul e Leste da Europa | Longo prazo (≥ 4 anos) |

| Integração com fluxos de trabalho SaaS específicos por setor | +0.9% | Núcleo da Europa Ocidental | Longo prazo (≥ 4 anos) |

| Adoção de computação de borda para voz em tempo real | +0.9% | Principais clusters metropolitanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementações Aceleradas de 5G que Permitem UCaaS de Baixa Latência

A cobertura 5G Standalone cobre atualmente a maioria das áreas metropolitanas na Alemanha e no Reino Unido, proporcionando às empresas uma latência consistente inferior a 10 milissegundos, equiparável à voz por comutação de circuitos.[1]Deutsche Telekom, "Expansão da Rede 5G 2024," TELEKOM.COM Os operadores colocaram funções de processamento de voz na borda da rede através da Virtualização de Funções de Rede (NFV), o que reduz a dependência de centros de dados centralizados e melhora a qualidade das chamadas em cenários de centros de contacto. Estes ganhos de arquitetura suportam capacidades em tempo real, como tradução de línguas e análise de chamadas por IA. A mudança diferencia os fornecedores europeus dos grandes fornecedores globais em termos de cargas de trabalho sensíveis à latência e acelera a migração dos sistemas PBX legados.

Transição para Políticas de Trabalho Híbrido em Toda a Europa

As regulamentações laborais pós-pandemia em França e nos Países Baixos codificam agora os direitos ao trabalho flexível, consolidando a procura a longo prazo de suites de colaboração orientadas para dispositivos móveis.[2]Comissão Europeia, "Diretiva sobre Trabalho Flexível," EC.EUROPA.EU Os empregadores nórdicos reportam elevada satisfação dos colaboradores quando as ferramentas na nuvem substituem os sistemas PBX de hardware tradicionais, levando a implementações mais amplas de presença, mensagens e funções de vídeo. A ênfase política no equilíbrio entre a vida profissional e pessoal impulsiona a adoção de resumos de reuniões baseados em IA que limitam as interações fora do horário de trabalho. As agências do setor público seguem as próprias diretrizes de local de trabalho digital da Comissão Europeia, assegurando uma procura constante por parte das contas governamentais.

Migração Rápida da ISDN para Redes Totalmente IP

A Alemanha concluiu o encerramento nacional da ISDN em dezembro de 2024, obrigando as empresas a adotarem voz IP ou a arriscarem a perda do serviço.[3]BT Group, "Migração para Totalmente IP," BT.COM Os mandatos de rede totalmente IP eliminam os argumentos técnicos para manter PBX nas instalações e ampliam a largura de banda para videoconferência em 4K. As obrigações regulatórias para chamadas de emergência baseadas em IP ao abrigo do Código das Comunicações Eletrónicas incentivam ainda mais as organizações a adotarem suites na nuvem com conformidade E911 incorporada. As PMEs são as mais beneficiadas, pois evitam os investimentos de capital associados à manutenção de hardware ISDN.

Crescente Procura das PMEs por Modelos de Subscrição Favoráveis ao OpEx

As PMEs valorizam custos mensais previsíveis e menor sobrecarga de TI, uma preferência refletida num viés de subscrição de 73% registado pelo inquérito do Banco Europeu de Investimento. O programa Kit Digital de Espanha reembolsa até EUR 12.000 (USD 13.560) em despesas de Comunicações Unificadas como Serviço (UCaaS), aumentando a penetração entre empresas anteriormente sensíveis ao preço. Programas de incentivo semelhantes na Polónia e na República Checa estendem o modelo à Europa Oriental. Os modelos de subscrição simplificam as atualizações e permitem às PMEs escalar licenças em resposta a variações sazonais na carga de trabalho, reforçando assim a fidelização ao fornecedor e ao mesmo tempo estabilizando os fluxos de caixa.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações fragmentadas de soberania de dados transfronteiriços | -1.4% | Em toda a UE, forte efeito nas implementações multinacionais | Médio prazo (2-4 anos) |

| Superfície de ciberataques agravada na telefonia em nuvem | -0.8% | Norte da Europa e clusters financeiros | Curto prazo (≤ 2 anos) |

| Preocupações com dependência de fornecedor que dificultam contratos | -0.6% | Segmento empresarial da Europa Ocidental | Médio prazo (2-4 anos) |

| Lacuna de competências na gestão de redes SIP e VoIP | -0.7% | Regiões rurais da Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Fragmentadas de Soberania de Dados Transfronteiriços

Apesar do RGPD, a França, a Itália e a Alemanha mantêm quadros paralelos de localização que obrigam os fornecedores de Comunicações Unificadas como Serviço (UCaaS) a duplicar a infraestrutura, aumentando os custos de conformidade e complicando as implementações pan-europeias. As empresas multinacionais devem mapear os fluxos de tráfego para cada jurisdição e manter zonas de recuperação de desastres separadas, limitando as economias de escala. O proposto Regulamento da Governação de Dados visa a harmonização, mas não se prevê que a sua aplicação seja implementada antes de 2027, gerando incerteza quanto à futura arquitetura das plataformas.

Superfície de Ciberataques Agravada na Telefonia em Nuvem

A ENISA registou as telecomunicações como um dos principais alvos de ransomware entre julho de 2023 e junho de 2024, salientando o comprometimento da cadeia de fornecimento da 3CX, que infiltrou milhares de terminais europeus. O incidente revelou o risco sistémico inerente às pilhas de software de Comunicações Unificadas como Serviço (UCaaS) concentradas. As autoridades suíças de cibersegurança registaram um aumento das fraudes por voz, levando as empresas a reforçar a segurança dos terminais. Os receios de segurança abrandam a adoção em setores avessos ao risco, como o financeiro, apesar dos evidentes benefícios em termos de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Dominância do Software Acelera a Integração

As soluções de software detiveram 61,45% da quota do mercado europeu de Telefonia IP e Comunicações Unificadas como Serviço em 2025, devido à procura de plataformas nativas na nuvem e escaláveis que se integram nos fluxos de trabalho existentes. Prevê-se que a categoria registe uma CAGR de 10,03% até 2031, à medida que as empresas preferem a orquestração por API aos ciclos de renovação de hardware. O software de controlo de chamadas e PBX beneficia diretamente dos mandatos de serviços de emergência IP, enquanto as ferramentas de mensagens unificadas e colaboração em equipa aproveitam a vaga das práticas estabelecidas de trabalho híbrido. Os fornecedores integram transcrição baseada em IA e análise de sentimentos, aumentando o valor sem hardware adicional.

O hardware continua a ser essencial para setores que necessitam de terminais físicos com segurança certificada, incluindo a defesa e as concessionárias de serviços públicos. Os telefones de secretária IP continuem a servir os operadores de bolsa que requerem interfaces tácteis e uma qualidade de serviço fixa. Os gateways VoIP facilitam os cenários de transição durante a eliminação progressiva da ISDN, embora a sua relevância diminua à medida que a fibra chega aos centros regionais. Os terminais de vídeo estão a orientar-se para salas de reunião definidas por software, mas continuam a ser prioritários onde a qualidade ótica garantida é importante. No geral, o crescimento do hardware fica aquém do software, mas funciona como uma salvaguarda de conformidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo: IP PBX Hospedado Lidera Enquanto o CPaaS Emerge

O IP PBX Hospedado contribuiu com 41,92% da receita de 2025, refletindo o seu papel como substituto direto na nuvem dos sistemas legados nas instalações. O modelo oferece funcionalidades PBX familiares com escalabilidade na nuvem, facilitando a conformidade com as normas de chamadas de emergência. O entroncamento SIP integrado mantém-se como serviço de espinha dorsal, mas perde quota de mercado para suites de Comunicações Unificadas como Serviço (UCaaS) abrangentes que incluem vídeo e mensagens.

A Plataforma de Comunicações como Serviço (CPaaS), embora menor, é o tipo de crescimento mais rápido, com uma CAGR de 8,58% até 2031. Os programadores utilizam as APIs de CPaaS para integrar capacidades de voz e vídeo nas aplicações de clientes, eliminando assim a necessidade de interfaces independentes e promovendo a inovação vertical. O IP PBX Gerenciado apela a empresas que pretendem a externalização operacional, mas que ainda mantêm o controlo no local para fluxos de trabalho sensíveis. O controlo de chamadas em nuvem oferece um caminho intermédio ao dissociar a sinalização do hardware, permitindo às empresas preservar os seus investimentos já realizados. Em conjunto, estes tipos ilustram um continuum de migração para comunicações programáveis que sustentam a transformação digital.

Por Tamanho de Organização: O Dinamismo das PMEs Supera a Adoção Empresarial

As grandes empresas detiveram 53,05% das despesas em 2025 através de implementações multi-site que integram centros de contacto, análise e módulos de conformidade. Priorizam encriptação avançada, controlo de acesso baseado em funções granular e relações de interligação direta com as operadoras. Contudo, o crescimento das PMEs, a uma CAGR de 10,05%, está a ultrapassar o das grandes empresas, à medida que as empresas de menor dimensão exploram programas de subsídio como o Kit Digital de Espanha para compensar os custos de adoção.

As PMEs valorizam a facilidade de utilização, a acessibilidade móvel e as despesas operacionais previsíveis. Os fornecedores respondem com ofertas empacotadas que incluem banda larga, segurança e Comunicações Unificadas como Serviço (UCaaS) numa única fatura. Prevê-se que o tamanho do mercado europeu de Telefonia IP e Comunicações Unificadas como Serviço para as PMEs aumente acentuadamente, à medida que a elevada cobertura de fibra reduz a latência e suporta fluxos de trabalho intensivos em vídeo. Os incentivos na Polónia e na República Checa replicam o sucesso de Espanha, sugerindo uma procura sustentada ao longo do período de previsão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: A Saúde Impulsiona o Crescimento Mais Rápido

As empresas de TI e telecomunicações lideraram a adoção com uma quota de 30,94% em 2025, uma vez que requerem suites de colaboração para equipas de software distribuídas. As organizações bancárias e de seguros seguem de perto, devido à necessidade de trilhos de auditoria rigorosos e ao requisito de envolvimento omnicanal com o cliente.

A saúde é o setor vertical de crescimento mais rápido, com uma CAGR de 8,42% até 2031, impulsionada pelos mandatos da Estratégia de Saúde Digital da UE que facilitam teleconsultas transfronteiriças. Os hospitais integram as Comunicações Unificadas como Serviço (UCaaS) com registos eletrónicos de saúde e dispositivos médicos de IoT, enquanto as arquiteturas em nuvem conformes tratam da privacidade dos dados dos pacientes. A manufatura adota as Comunicações Unificadas como Serviço (UCaaS) para ligar os sensores do chão de fábrica aos dados de planeamento de recursos empresariais, apoiando os objetivos da Indústria 4.0. O retalho aproveita as APIs programáveis para clique-para-ligar em aplicações móveis, criando experiências omnicanal sem fricção que elevam os índices de satisfação do cliente.

Análise Geográfica

O Reino Unido deteve uma quota de 22,05% em 2025, beneficiando das primeiras implementações de fibra e de padrões maduros de utilização da nuvem. O BT Group concluiu a migração nacional para IP, e a Vodafone estendeu o 5G a metade da população, permitindo análises de borda e serviços de voz baseados em IA. As expectativas de crescimento mantêm-se estáveis, embora a divergência de conformidade relacionada com o Brexit acrescente custos para os fornecedores que servem clientes na UE.

A Alemanha é o segundo maior mercado, graças à conclusão dos encerramentos da ISDN e à forte procura industrial. As empresas preferem topologias híbridas que combinam gateways no local com controlo de chamadas em nuvem para cumprir os requisitos de residência de dados. A França cresce de forma constante graças ao apoio à sua política de nuvem soberana, embora os requisitos rigorosos de localização aumentem as barreiras à entrada para plataformas estrangeiras. A Espanha regista a CAGR mais rápida, de 8,46%, graças ao roteiro España Digital 2026 e aos generosos subsídios para PMEs que estimulam a adoção da nuvem. A Itália acelera as alocações do fundo de recuperação destinadas à digitalização dos serviços públicos. Os Países Baixos aproveitam os densos clusters de centros de dados para Comunicações Unificadas como Serviço (UCaaS) de baixa latência, enquanto os países nórdicos apresentam a utilização per capita mais elevada e servem como campos de teste para funcionalidades de IA. Os estados da Europa Oriental beneficiam dos fundos de infraestrutura da UE, transitando rapidamente de uma baixa penetração de base para suites de comunicação em nuvem modernas.

Panorama Competitivo

O mercado europeu de Telefonia IP e Comunicações Unificadas como Serviço apresenta uma fragmentação moderada, com suites globais a competir com especialistas locais. O Microsoft Teams domina através dos atuais inquilinos do Office 365, mas enfrenta escrutínio antitruste que poderá conduzir à separação dos preços no futuro. O Cisco Webex aproveita os seus extensos parceiros de canal, enquanto a RingCentral desenvolve a sua presença europeia através de alianças com operadores, como o lançamento multinacional da Vodafone. A Zoom estabelece parceria com a Mitel para oferecer pacotes híbridos direcionados a organizações com investimentos significativos em PBX.

Players regionais como NFON, Wildix e Gamma Communications aproveitam o conhecimento regulatório e a localização linguística para conquistar contas do mercado intermédio. A aquisição da Placetel pela Gamma em 2024 alarga o seu alcance na Alemanha e acrescenta capacidades do Cisco Webex. Os operadores de telecomunicações integram as Comunicações Unificadas como Serviço (UCaaS) com a conectividade, promovendo ofertas integradas que simplificam a aquisição. Os fornecedores de CPaaS, como a Twilio e a Vonage, entram através de canais de programadores, incentivando fluxos de trabalho personalizados que contornam as suites monolíticas tradicionais. Prevê-se que as fusões e as alianças estratégicas continuem à medida que os fornecedores procuram escalar, alcançar uma maior abrangência geográfica e impulsionar a inovação em IA.

Líderes do Setor Europeu de Telefonia IP e Comunicações Unificadas como Serviço

Microsoft Corporation

Cisco Systems Inc.

RingCentral Inc.

8x8 Inc.

Vonage Holdings Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Regulamento Europeu dos Dados entrou oficialmente em vigor, obrigando os fornecedores de Comunicações Unificadas como Serviço (UCaaS) a permitir que os clientes transfiram os seus dados para outro fornecedor no prazo de 30 dias e eliminando todas as taxas de mudança até janeiro de 2027. A nova regra reduz a dependência de fornecedor há muito estabelecida e confere às empresas europeias muito mais poder de negociação.

- Agosto de 2025: A Vodafone Business acelerou a sua parceria com a RingCentral, alargando a plataforma UC conjunta a mais de 30 países. Ao combinar as funcionalidades de IA da RingCentral com a rede 5G da Vodafone, a oferta promete reduções de custos operacionais de até 30% para empresas que ainda operam equipamentos PBX legados.

- Junho de 2025: A Microsoft ficou sujeita a maior escrutínio da UE sobre a forma como integra o Teams com o Office 365. Os reguladores estão a ponderar uma possível ordem de separação, após as reclamações dos concorrentes de que os preços integrados colocam fornecedores independentes de Comunicações Unificadas como Serviço (UCaaS), como a RingCentral e a 8x8, em desvantagem.

- Abril de 2025: A Deutsche Telekom concluiu a implementação de uma rede 5G Standalone a nível nacional nas principais cidades da Alemanha. Latências inferiores a 10 milissegundos são agora alcançáveis para cargas de trabalho de Comunicações Unificadas como Serviço (UCaaS) em tempo real, abrindo caminho a aplicações de centros de contacto com capacidade de borda que exigem atrasos ultrabaixos.

Âmbito do Relatório do Mercado Europeu de Telefonia IP e Comunicações Unificadas como Serviço

Qualquer tecnologia que se enquadre nas telecomunicações baseadas na internet, como o fax e outras tecnologias similares, é referida como telefonia IP. Para enviar dados do telefone para o fornecedor de serviços, utiliza uma variedade de protocolos de código aberto. Além disso, como as soluções de telefone IP são portáteis e económicas, as empresas estão a adotá-las cada vez mais. Adicionalmente, os sistemas de telefonia IP estão a ganhar popularidade devido à sua facilidade de utilização, tecnologia avançada e aumento da produtividade.

O Relatório do Mercado Europeu de Telefonia IP e Comunicações Unificadas como Serviço é Segmentado por Solução (Hardware e Software), Tipo (Acesso Integrado - Entroncamento SIP, IP PBX Gerenciado, IP PBX Hospedado, Controlo de Chamadas em Nuvem, CPaaS), Tamanho de Organização (Grandes Empresas e PMEs), Utilizador Final (Saúde, Retalho, TI e Telecomunicações, Governo, Manufatura e Outros) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Telefones de Secretária IP |

| Gateways VoIP | |

| Terminais de Videoconferência | |

| Outros Hardwares | |

| Software | Software de Controlo de Chamadas e PBX |

| Mensagens Unificadas | |

| Plataformas de Colaboração em Equipa | |

| Aplicações de Centro de Contacto | |

| Outros Softwares |

| Acesso Integrado - Entroncamento SIP |

| IP PBX Gerenciado |

| IP PBX Hospedado |

| Controlo de Chamadas em Nuvem |

| Plataforma de Comunicações como Serviço (CPaaS) |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e Seguros |

| Saúde |

| Retalho e Comércio Eletrónico |

| Tecnologia da Informação e Telecomunicações |

| Governo e Setor Público |

| Manufatura e Industrial |

| Educação |

| Hotelaria |

| Outros Utilizadores Finais |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Resto da Europa |

| Por Solução | Hardware | Telefones de Secretária IP |

| Gateways VoIP | ||

| Terminais de Videoconferência | ||

| Outros Hardwares | ||

| Software | Software de Controlo de Chamadas e PBX | |

| Mensagens Unificadas | ||

| Plataformas de Colaboração em Equipa | ||

| Aplicações de Centro de Contacto | ||

| Outros Softwares | ||

| Por Tipo | Acesso Integrado - Entroncamento SIP | |

| IP PBX Gerenciado | ||

| IP PBX Hospedado | ||

| Controlo de Chamadas em Nuvem | ||

| Plataforma de Comunicações como Serviço (CPaaS) | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Utilizador Final | Serviços Bancários, Financeiros e Seguros | |

| Saúde | ||

| Retalho e Comércio Eletrónico | ||

| Tecnologia da Informação e Telecomunicações | ||

| Governo e Setor Público | ||

| Manufatura e Industrial | ||

| Educação | ||

| Hotelaria | ||

| Outros Utilizadores Finais | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Resto da Europa | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho do mercado europeu de Telefonia IP e Comunicações Unificadas como Serviço em 2026?

Está avaliado em USD 28,18 mil milhões em 2026, com uma CAGR projetada de 8,35% até 2031.

Qual tipo de implementação detém a maior quota de receita?

O IP PBX Hospedado lidera com 41,92% da receita de 2025.

Qual segmento está a expandir-se mais rapidamente por tipo?

Prevê-se que a Plataforma de Comunicações como Serviço cresça a uma CAGR de 8,58% até 2031.

Por que razão as PMEs estão a adotar as Comunicações Unificadas como Serviço (UCaaS) mais rapidamente agora?

Os subsídios governamentais e os modelos de subscrição reduzem os custos iniciais, impulsionando a CAGR das PMEs para 10,05%.

Qual país regista a taxa de crescimento mais elevada até 2031?

A Espanha apresenta a expansão mais rápida, a uma CAGR de 8,46%, graças aos seus incentivos España Digital 2026.

Qual é o principal fator restritivo para as implementações multinacionais?

As regras fragmentadas de soberania de dados exigem pegadas de alojamento separadas, aumentando a complexidade e o custo.

Página atualizada pela última vez em: