Tamanho e Participação do Mercado de MNO de Telecomunicações do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

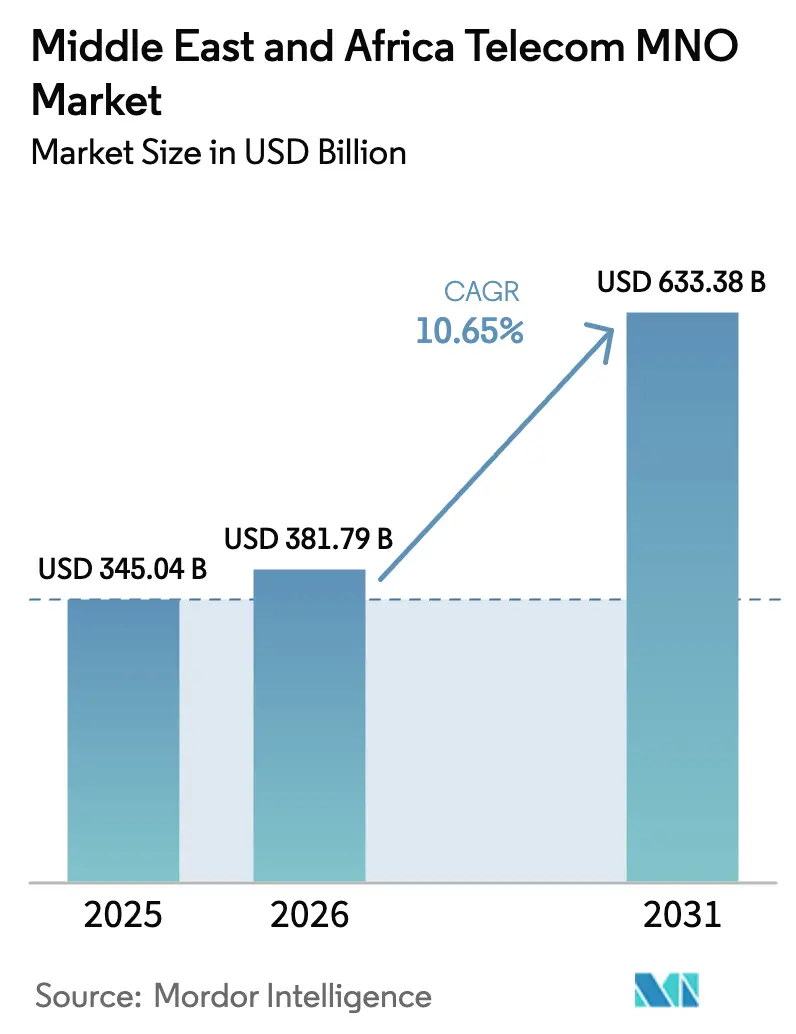

| Tamanho do mercado no ano base (2025) | 345.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 381.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 633.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.65% CAGR |

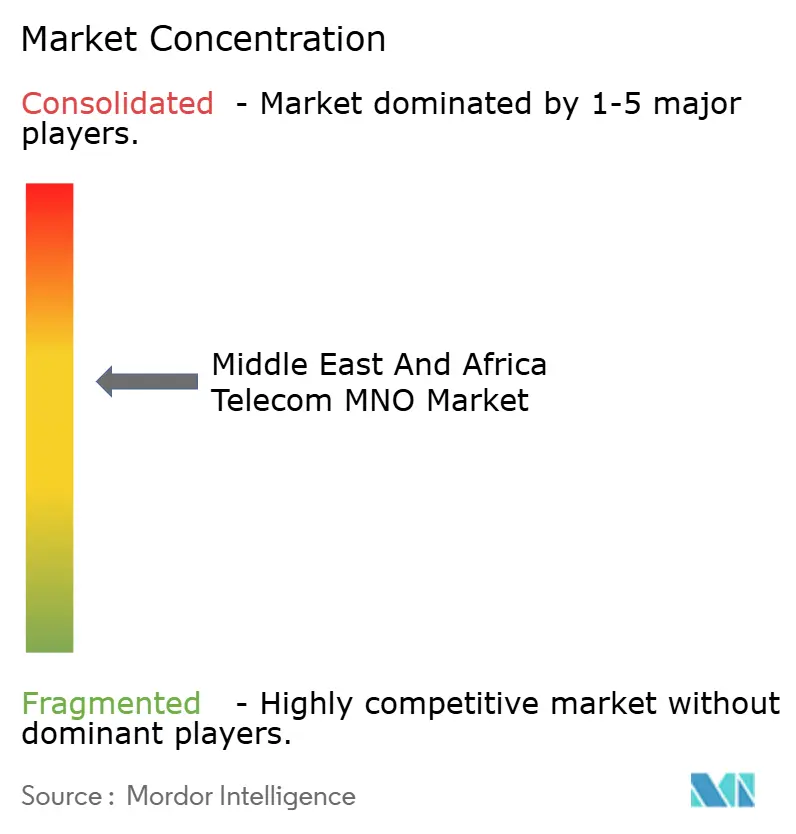

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações do Oriente Médio e África pela Mordor Intelligence

O tamanho do Mercado de MNO de Telecomunicações do Oriente Médio e África em 2026 é estimado em USD 381,79 bilhões, crescendo a partir do valor de 2025 de USD 345,04 bilhões, com projeções para 2031 mostrando USD 633,38 bilhões, crescendo a um CAGR de 10,65% no período de 2026-2031.

Implementações aceleradas de 5G, expansão de backhaul em fibra óptica e crescente penetração de smartphones combinam-se para manter a região em uma trajetória de alto crescimento estrutural. A intensidade de investimento permanece elevada: o Egito pagou USD 150 milhões pela sua primeira licença 5G, enquanto a Arábia Saudita expandiu o Acesso Sem Fio Fixo (FWA) via 5G para 78% de cobertura populacional em 2025. O Marrocos comprometeu USD 475 milhões para atingir 25% de cobertura 5G até o final de 2025, sublinhando um amplo foco de política em acesso de próxima geração. A pressão competitiva do serviço de banda larga por satélite em órbita baixa terrestre (LEO) e os riscos geopolíticos em torno do corredor de cabos do Mar Vermelho moderam o sentimento, mas são compensados pela digitalização empresarial e pelos ganhos de ARPU impulsionados por transferências de dinheiro via dispositivos móveis.

Principais Conclusões do Relatório

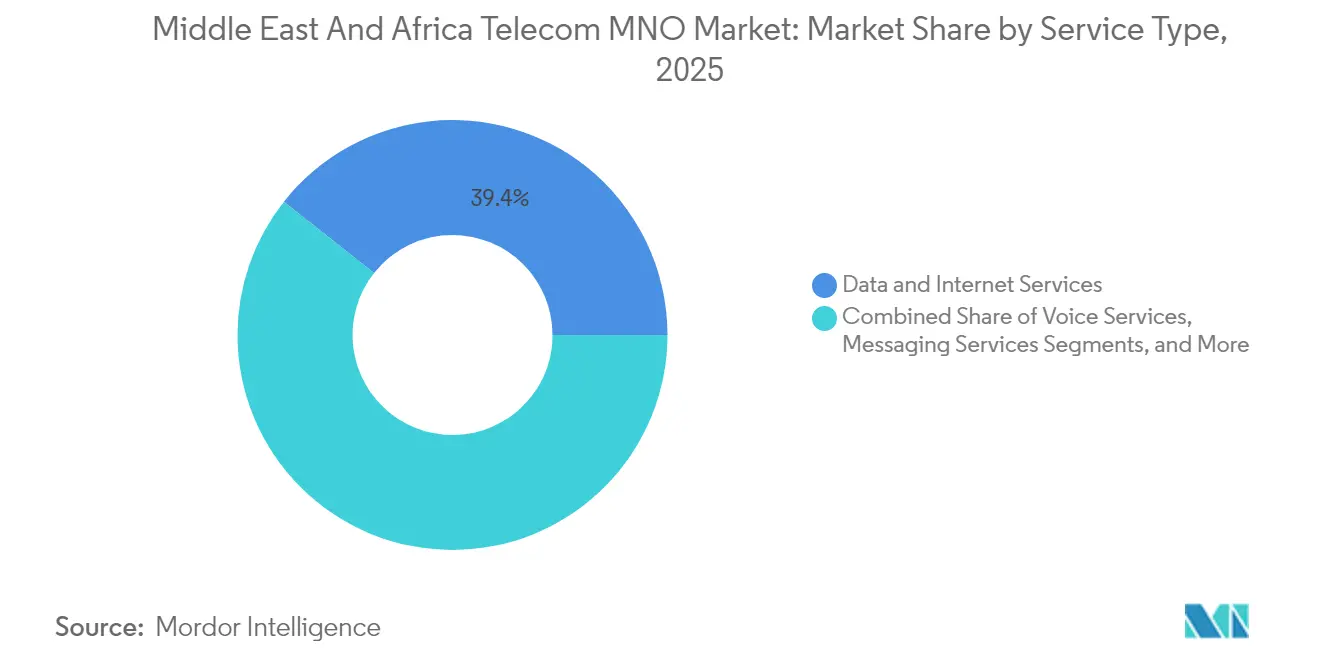

- Por tipo de serviço, os serviços de dados e internet detinham 39,35% da participação do mercado de MNO de telecomunicações do Oriente Médio e África em 2025; os serviços de IoT e M2M estão projetados para expandir a um CAGR de 10,74% entre 2026 e 2031, o crescimento mais rápido entre as categorias de serviços.

- Por usuário final, as conexões de consumidores contribuíram com 72,95% da receita em 2025, enquanto as assinaturas empresariais estão posicionadas para um CAGR de 11,05% até 2031.

- Por geografia, o Oriente Médio comandou 52,10% da participação de receita em 2025; a África avança a um CAGR de 10,70% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão do tráfego de dados móveis centrado em vídeo | +2.8% | Cidades do Golfo, Cairo, Joanesburgo | Curto prazo (≤ 2 anos) |

| Leilões de espectro favoráveis para 4G/5G | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Norte da África | Médio prazo (2-4 anos) |

| Adoção empresarial de IoT/M2M | +1.9% | Emirados Árabes Unidos, África do Sul, Nigéria | Médio prazo (2-4 anos) |

| Adoção de smartphones liderada por jovens | +1.7% | Nigéria, Quênia, Tanzânia | Longo prazo (≥ 4 anos) |

| Uso de transferência de dinheiro via dispositivos móveis transfronteiriço | +1.4% | Corredores Quênia-Golfo, África Ocidental | Médio prazo (2-4 anos) |

| 5G privado para megaprojetos | +1.3% | Emirados Árabes Unidos, gigacidades sauditas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento explosivo no tráfego de dados móveis proveniente de aplicativos centrados em vídeo

O consumo de vídeo remodela a arquitetura de receita das operadoras à medida que os usuários migram de voz e SMS para streaming em alta definição. A receita de SMS no Golfo caiu de USD 4,3 bilhões em 2013 para um projetado USD 3,2 bilhões em 2018, enquanto os volumes de dados móveis cresceram 180% no mesmo período [1]Ben Flanagan, "RIP, SMS? Text Messaging on Decline in Mideast," Alarabiya.net. As operadoras respondem densificando pequenas células 5G; o mercado de pequenas células MENA está projetado para atingir USD 412,54 milhões até 2030, um CAGR de 40,9% [2]ABN Newswire, "MENA Small Cell 5G Network Market Set to Experience Considerable Growth in 2030," Abnnewswire.net. As assinaturas de FWA, com preço próximo a USD 70 por mês, monetizam o tráfego de streaming doméstico sem novas construções de fibra óptica. Os planejadores de rede agora avaliam o custo das atualizações de MIMO massivo em relação à crescente disposição dos usuários premium de pagar por pacotes de gigabit. Na África Subsaariana, o uso mensal de dados está previsto para triplicar para 14 GB por usuário até 2030, exigindo investimento paralelo em espectro e backhaul.

Implementações aceleradas de 4G e 5G viabilizadas por leilões de espectro favoráveis

Os reguladores em todo o Golfo e Norte da África agora favorecem metas de cobertura em detrimento de taxas de leilão altas. O Outlook de Espectro 2025-2027 da Arábia Saudita reserva novas bandas para redes não terrestres e FWA por meio de licenciamento simplificado, reduzindo o tempo de comercialização para as operadoras. O Plano Nacional de Radiofrequências 2025 da África do Sul, em sua versão preliminar, igualmente reserva espectro dedicado para redes privadas que incentiva o 5G industrial [3]Lexi Parvin, "South Africa: ICASA Releases Draft National Radio Frequency Plan 2025," Globalvalidity.com. Os Emirados Árabes Unidos já operam 7.000 sites 5G, com uma política que visa 500 redes privadas em campus até 2025. O desligamento simultâneo de 2G/3G no Bahrein, Jordânia, Kuwait e Arábia Saudita libera espectro de baixa frequência para o 5G, aumentando ainda mais a eficiência espectral. O resultado coletivo é uma cobertura de banda larga rural mais rápida e um custo de entrega por bit mais baixo, cruciais para sustentar o conjunto de lucros do mercado de MNO de telecomunicações do Oriente Médio e África.

Digitalização empresarial impulsionando a demanda por conectividade IoT/M2M

Os players industriais exigem latência determinística e soberania de dados no local, impulsionando investimentos em LTE/5G privado que ultrapassarão USD 6 bilhões até 2027, com 60% destinados a núcleos 5G autônomos. A e& construiu o que afirma ser a maior rede 5G privada do mundo para a ADNOC, validando o caso de negócios para conectividade industrial de alto volume e baixa latência. Verticais como mineração, petróleo e gás e serviços de utilidade pública dependem do fatiamento de rede para segregar o tráfego de missão crítica. O surgimento de plataformas de Rede como Serviço reduz os limites de despesas de capital, permitindo que empresas de médio porte e autoridades de cidades inteligentes adquiram conectividade de crescimento progressivo. À medida que esses casos de uso se expandem, as ativações de SIM de IoT acumulam-se diretamente no mercado de MNO de telecomunicações do Oriente Médio e África.

Adoção de smartphones impulsionada por jovens na África Subsaariana

A idade mediana de 19,7 anos da África sustenta uma longa perspectiva para a primeira posse de smartphones. Os dispositivos em uso crescerão de 540 milhões em 2024 para 890 milhões até 2030, e o uso médio mensal de dados por usuário triplicará para 14 GB. O backhaul permanece o principal gargalo: 584 milhões de pessoas já vivem ao alcance de nós de fibra óptica, mas muitos estados sem litoral ainda carecem de rotas acessíveis de trecho intermediário. Governos que simplificam os direitos de passagem e os impostos de importação, como a Costa do Marfim, são recompensados com velocidades medianas 4G de 23,8 Mbps que estimulam a adoção adicional de dispositivos [4]Karim Yaici, "Government and Regulatory Support Is Key to Improving 4G Performance in Africa," Ookla.com. Os grupos jovens também adotam carteiras digitais móveis, aprofundando a relevância das operadoras no comércio diário e elevando o ARPU combinado.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de preços aliada ao registro de SIM | −1.8% | Gana, Quênia, África do Sul | Curto prazo (≤ 2 anos) |

| Instabilidade geopolítica | −1.2% | Corredor do Mar Vermelho, Sahel, Gaza | Médio prazo (2-4 anos) |

| Substituição por satélite LEO | −0.9% | Nigéria rural, Omã remoto | Longo prazo (≥ 4 anos) |

| Backhaul de fibra óptica limitado | −0.7% | Chade, República Centro-Africana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência agressiva de preços e registro de SIM restringindo o ARPU

O registro biométrico obrigatório de SIM aumenta os custos de conformidade mesmo quando novos entrantes desencadeiam guerras de preços em mercados como Quênia e Gana. A inflação adiciona uma segunda pressão ao erodir a capacidade de gasto do consumidor, enquanto os reguladores limitam os aumentos de tarifas para proteger as famílias. As operadoras contra-atacam com pacotes de conteúdo e aplicativos de fidelidade, mas a execução é desigual em ambientes regulatórios fragmentados, restringindo a monetização no mercado de MNO de telecomunicações do Oriente Médio e África.

Instabilidade geopolítica atrasando o investimento em infraestrutura

O corte do cabo no Mar Vermelho em fevereiro de 2024 interrompeu a conectividade de mais de 100 milhões de usuários e forçou o redirecionamento do tráfego, sublinhando a vulnerabilidade de uma região que lida com até 17% dos fluxos de Internet do mundo. Projetos intensivos em capital, como novas estações de aterrissagem, enfrentam atrasos de financiamento quando o risco de conflito aumenta, desacelerando a expansão da cobertura no Iêmen, Sudão e Etiópia. Para mitigar pontos únicos de falha, os investidores agora insistem em designs de caminho duplo e na internalização de equipamentos-chave, medidas que aumentam os custos e estendem os cronogramas de construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços de dados consolidam a liderança de receita

Os planos de Dados e Internet representaram 39,35% da receita de 2025, tornando-os o maior contribuinte individual para o mercado de MNO de telecomunicações do Oriente Médio e África. IoT/M2M é o destaque, expandindo a um CAGR de 10,74% no tamanho do mercado de MNO de telecomunicações do Oriente Médio e África até 2031. Voz e mensagens juntos cairão abaixo de 25% à medida que as plataformas de OTT canibalizem o uso. As operadoras respondem com isenção de franquia para serviços de vídeo e pacotes de PayTV para manter a fidelização. Nós de computação de borda e monetização de API emergem como fontes de receita adjacentes que complementam os planos de dados.

Ao longo do horizonte de previsão, os modelos de Aplicativos como Serviço dependerão de núcleos 5G autônomos, abrindo casos de uso de baixa latência em jogos e telemedicina. O tráfego de roaming e atacado, antes cíclico, se estabiliza à medida que os fluxos de comércio intra-África se ampliam. O preço médio de dados continuará sua trajetória de queda, mas permanecerá compensado pela forte elasticidade de volume, sustentando a expansão do tamanho do mercado de MNO de telecomunicações do Oriente Médio e África.

Por Usuário Final: A aceleração empresarial corrói a dominância do consumidor

Os consumidores ainda entregaram 72,95% da receita de 2025, mas sua participação diminuirá até 2031 à medida que as empresas aumentem as redes dedicadas. A fatia empresarial do tamanho do mercado de MNO de telecomunicações do Oriente Médio e África está projetada para atingir um CAGR de 11,05% até 2031. Manufatura, petróleo e gás e logística impulsionam a demanda por conectividade de baixa latência e cobertura interna profunda. Provas de conceito de 5G privado nos gigaprojetos sauditas e nas minas sul-africanas validam a disposição de pagar prêmios de 2 a 2,5 vezes o ARPU do consumidor.

Em paralelo, o crescimento do consumidor é alimentado pela acessibilidade dos smartphones. Aparelhos abaixo de USD 60 agora suportam 4G, ampliando a base endereçável. A interoperabilidade de transferência de dinheiro via dispositivos móveis, vigente em 28 mercados africanos, elevou o gasto médio por usuário de USD 2,2 para USD 3,2 por mês, amortecendo o mercado de MNO de telecomunicações do Oriente Médio e África contra a erosão de preços unitários.

Análise Geográfica

O Oriente Médio entregou 52,10% da receita em 2025 com base em um ARPU mais elevado; a média de pós-pago saudita é de USD 34 por mês. As operadoras aproveitam torres extensamente fibrizadas e sobreposições densas de pequenas células para oferecer pacotes premium de FWA, garantindo que a participação de mercado de MNO de telecomunicações do Oriente Médio e África da sub-região permaneça robusta. A África entrega o CAGR mais rápido de 10,70%. Nigéria, Quênia e África do Sul respondem por dois terços do tráfego de dados da África Subsaariana, mas grandes espaços em branco persistem no Sahel e na África Central, preservando o potencial de crescimento de longo prazo.

Os modelos de previsão mostram que, até 2031, a África contribuirá com 49,20% do tamanho do mercado de MNO de telecomunicações do Oriente Médio e África, quase fechando a lacuna com o Golfo. O Norte da África atua como uma região de equilíbrio: a licença 5G de USD 150 milhões do Egito e a meta de cobertura de 25% do Marrocos ilustram trajetórias rápidas de modernização que elevam as velocidades médias regionais.

Cenário Competitivo

A intensidade competitiva é bifurcada. Os mercados do Golfo permanecem oligopolísticos: STC, e& e Ooredoo Group juntos detêm uma participação significativa da receita regional, permitindo eficiências de escala. A África é mais fragmentada, com mais de 230 operadoras licenciadas. A consolidação está se acelerando; o STC obteve aprovação regulatória para uma aquisição pelo Fundo de Investimento Público que aprofunda a integração doméstica e libera capital para expansão transfronteiriça. Vodacom Group e Orange Middle East and Africa estão avaliando o compartilhamento de infraestrutura em vários mercados africanos para reduzir despesas de capital duplicadas e acelerar implementações rurais.

As estratégias tecnológicas diferem de acordo com a maturidade do mercado. Os incumbentes do Golfo implantam IA para manutenção preditiva e lançam plataformas abertas de API por meio da iniciativa GSMA Open Gateway, um esforço ao qual a e& aderiu por meio de uma participação estratégica na Aduna. Os desafiantes africanos focam em ecossistemas de transferência de dinheiro via dispositivos móveis geradores de caixa; as parcerias de clone do M-Pesa da Safaricom PLC agora abrangem 12 mercados. O 5G privado é um novo campo de batalha: Nokia, Ericsson e Huawei estão buscando contratos em mineração, portos e petroquímica com soluções já em operação ou em teste nos gigaprojetos sauditas e nas minas de platina sul-africanas. Os operadores LEO perturbam a economia rural; as MNOs tradicionais contra-atacam com pacotes híbridos de satélite-celular para reter assinantes.

A aceitação regulatória de fusões dentro do mercado foi flexibilizada. O número de marcas voltadas ao consumidor deve cair 15% até 2027, à medida que a escassez de espectro incentiva a racionalização. Apesar disso, as barreiras de entrada permanecem modestas para operadoras virtuais focadas em nichos de voz da diáspora e adjacentes a fintechs, preservando a dinâmica de inovação dentro do mercado de MNO de telecomunicações do Oriente Médio e África.

Líderes do Setor de MNO de Telecomunicações do Oriente Médio e África

e& (Etisalat Group)

MTN Group

STC Group

Zain Group

Vodacom Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Telecom Egypt (WE) e Orange Middle East and Africa assinaram acordos multianuais de transmissão e fibra óptica até o site no valor de EGP 15 bilhões (USD 306 milhões) que sustentam a implementação nacional do 5G.

- Outubro de 2024: STC Group e Ooredoo Group concordaram em codesenvolver plataformas de serviços digitais direcionadas aos mercados de cidades inteligentes e nuvem em toda a MENA.

- Agosto de 2024: A Liquid Intelligent Technologies obteve direitos exclusivos para vender soluções de rede privada Globalstar XCOM RAN na África e no Golfo, ampliando as opções de 5G empresarial.

- Julho de 2024: O Fundo de Investimento Público da Arábia Saudita recebeu aprovação dos acionistas do STC Group para adquirir uma participação de controle em uma subsidiária de telecomunicações doméstica, sinalizando uma consolidação mais profunda do setor.

Escopo do Relatório do Mercado de MNO de Telecomunicações do Oriente Médio e África

O estudo acompanha o setor de telecomunicações no Oriente Médio, com cobertura detalhada das tendências de mercado subjacentes, base de assinantes, receitas e operações de fornecedores. Os principais segmentos abordados no estudo incluem serviços de linha fixa, serviços móveis, serviços de banda larga e áreas emergentes como IoT e M2M na região.

O mercado de telecomunicações do Oriente Médio e África é segmentado por tipo (Móvel, Linha Fixa e Banda Larga) e por geografia.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Roaming, Empresarial e Atacado, etc.) |

| Empresas |

| Consumidor |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio (Catar, Kuwait, Bahrein, Omã, Jordânia, Iraque, Líbano, Israel e Outros) | |

| África | África do Sul |

| Nigéria | |

| Restante da África (Egito, Marrocos, Argélia, Tunísia, Gana, Tanzânia, Senegal, Etiópia, Uganda, Quênia e Outros) |

| Tipo de Serviço | Serviços de Voz | |

| Serviços de Dados e Internet | ||

| Serviços de Mensagens | ||

| Serviços de IoT e M2M | ||

| Serviços de OTT e PayTV | ||

| Outros Serviços (VAS, Roaming, Empresarial e Atacado, etc.) | ||

| Usuário Final | Empresas | |

| Consumidor | ||

| Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio (Catar, Kuwait, Bahrein, Omã, Jordânia, Iraque, Líbano, Israel e Outros) | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África (Egito, Marrocos, Argélia, Tunísia, Gana, Tanzânia, Senegal, Etiópia, Uganda, Quênia e Outros) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações do Oriente Médio e África em 2026?

Situa-se em USD 381,79 bilhões, com uma elevação projetada para USD 633,38 bilhões até 2031.

Qual categoria de serviço lidera a receita regional?

Os planos de Dados e Internet geram 39,35% da receita total, bem à frente de voz e mensagens.

Qual CAGR é esperado para as linhas de IoT/M2M?

As conexões de IoT e M2M estão projetadas para crescer a um CAGR de 10,74% até 2031, o mais rápido entre todos os segmentos.

Qual geografia está crescendo mais rapidamente?

A África está prevista para expandir a um CAGR de 10,70% à medida que a adoção de smartphones impulsionada por jovens acelera.

Como o 5G privado influenciará os gastos empresariais?

As redes 5G privadas estão desbloqueando novos casos de uso de automação industrial e devem elevar a receita empresarial para mais de USD 190 bilhões até 2031.

Que ameaça competitiva os satélites LEO representam?

Serviços LEO como o Starlink já atendem clientes rurais em 18 nações africanas, pressionando as MNOs a refinarem estratégias de preços rurais e de pacotes.

Página atualizada pela última vez em: