Tamanho e Participação do Mercado de Fundição de Precisão por Cera Perdida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

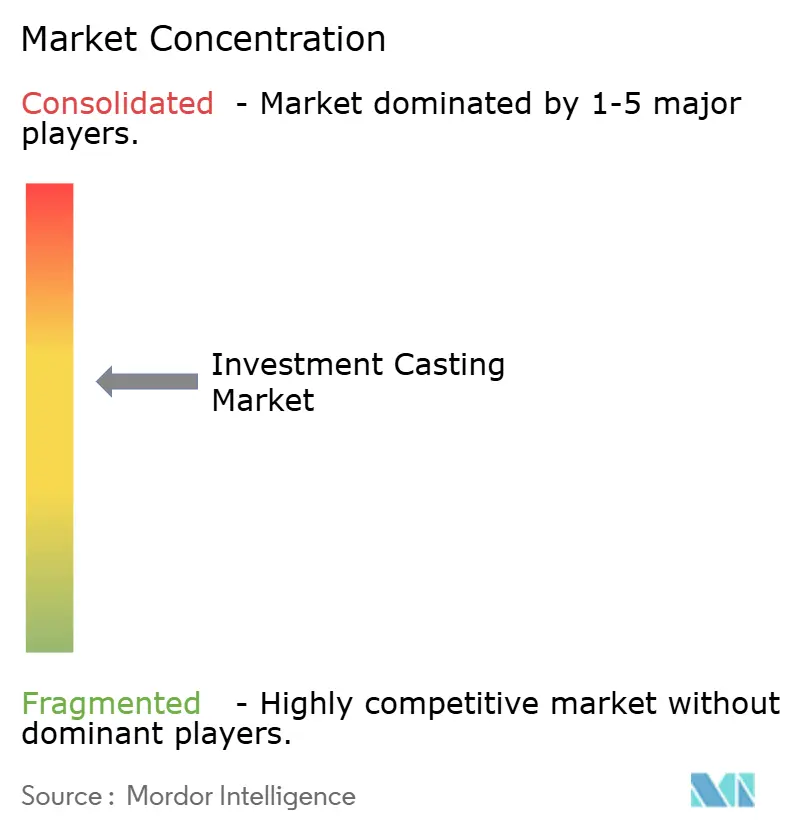

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição de Precisão por Cera Perdida por Mordor Intelligence

O tamanho do Mercado de Fundição de Precisão por Cera Perdida em 2026 é estimado em USD 18,45 bilhões, crescendo a partir do valor de 2025 de USD 17,53 bilhões, com projeções para 2031 indicando USD 23,82 bilhões, crescendo a uma CAGR de 5,25% no período 2026-2031. O mercado de fundição de precisão por cera perdida funciona como espinha dorsal da manufatura de precisão para renovações de frotas aeroespaciais, programas de redução de peso automotivo e sistemas de energia de próxima geração. A demanda se beneficia das capacidades de forma quase líquida que reduzem as etapas de usinagem, diminuem as taxas de refugo e ajudam os fabricantes de equipamentos originais a atingir rigorosas metas de sustentabilidade. Sistemas de casca de sílica-sol, padrões impressos em 3D e tecnologias cerâmicas híbridas elevam coletivamente os padrões de qualidade ao mesmo tempo em que comprimem os prazos de entrega.

Principais Conclusões do Relatório

- Por tipo de processo, a sílica-sol representou 50,78% da participação de receita do tamanho do mercado de fundição de precisão por cera perdida em 2025, enquanto os processos híbridos e outros processos devem registrar uma CAGR de 5,30% até 2031.

- Por material, o aço inoxidável representou 32,98% do tamanho do mercado de fundição de precisão por cera perdida em 2025; as superligas estão posicionadas para o avanço mais rápido, com uma CAGR de 5,76% de 2026 a 2031.

- Por usuário final, aeroespacial e defesa capturaram 36,07% da participação do mercado de fundição de precisão por cera perdida em 2025; energia e geração de energia deve crescer mais rapidamente, com uma CAGR de 5,58% até 2031.

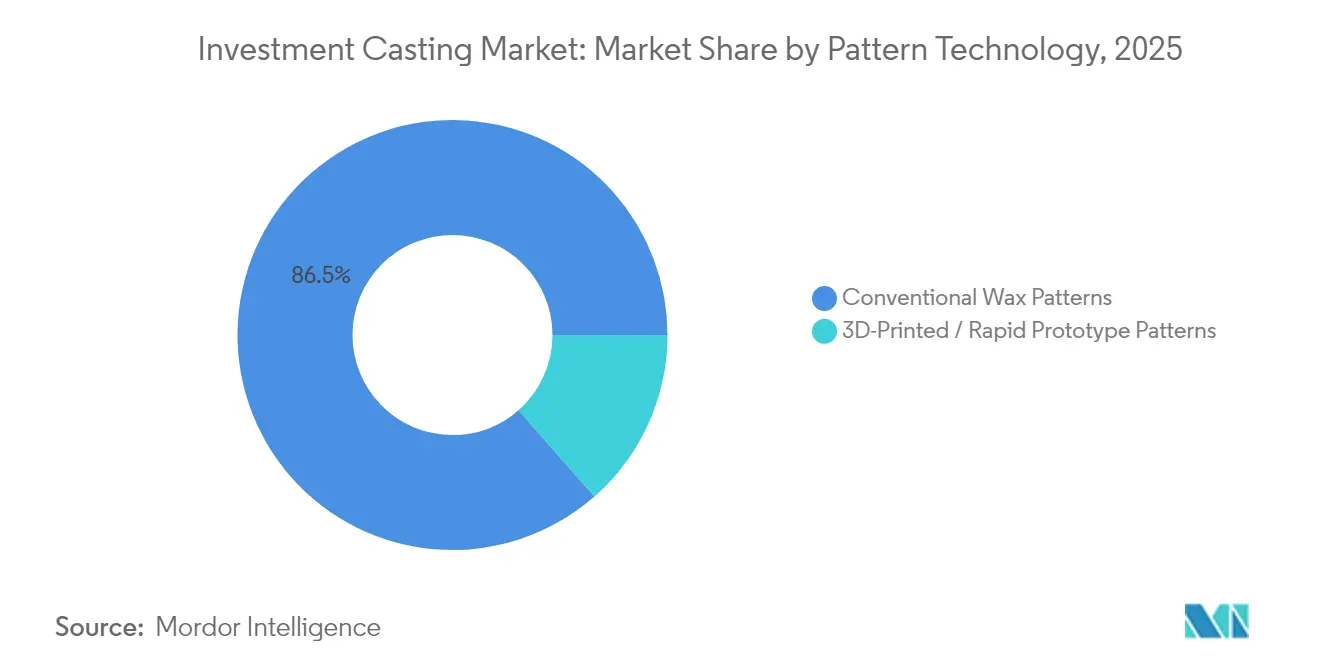

- Por tecnologia de padrão, os padrões de cera convencionais retiveram 86,47% da participação de receita em 2025; os padrões impressos em 3D estão se expandindo a uma CAGR de 5,74% ao longo do período de previsão.

- Por peso do componente, as peças de 1 a 10 kg detinham 51,94% da participação do mercado de fundição de precisão por cera perdida em 2025, enquanto os componentes de até 1 kg devem registrar a CAGR mais rápida de 5,31% até 2031.

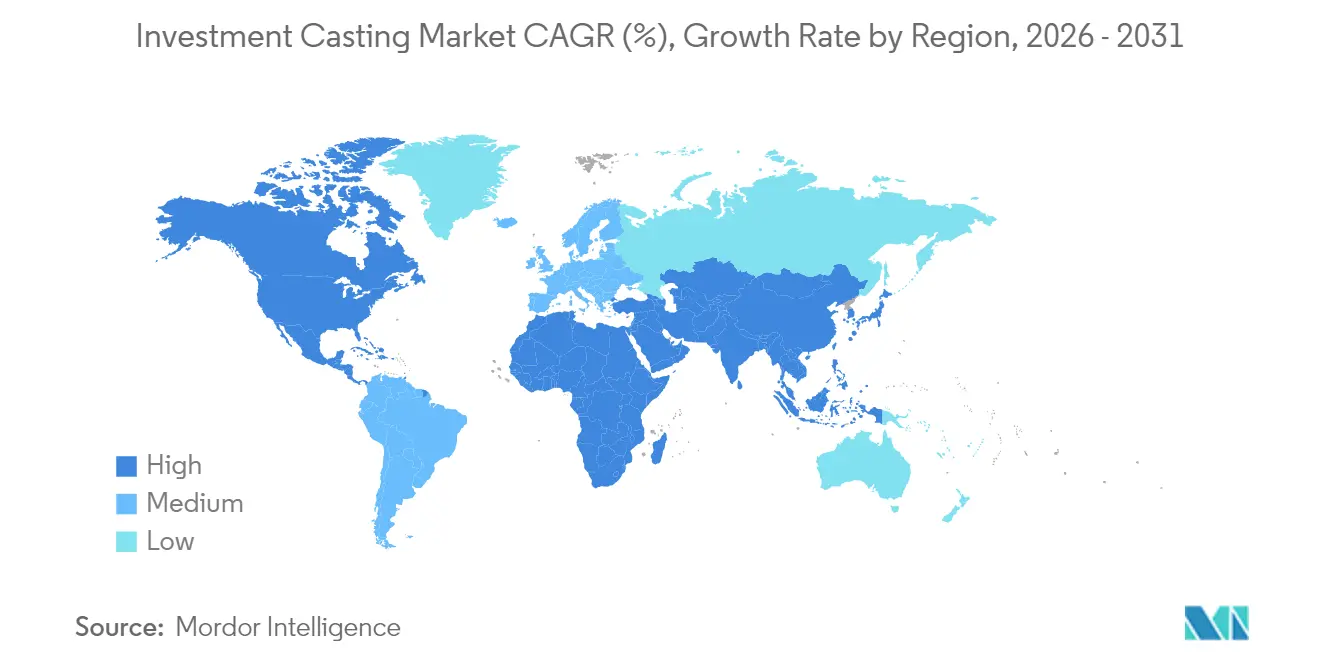

- Por geografia, a Ásia-Pacífico liderou com 43,97% da participação do mercado de fundição de precisão por cera perdida em 2025; a América do Norte deve apresentar a CAGR regional mais rápida de 5,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fundição de Precisão por Cera Perdida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de renovação de frotas | +1.2% | Global, com ganhos iniciais na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para turbinas a hidrogênio e combustíveis eletrônicos | +0.9% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão por redução de peso em componentes automotivos | +0.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| A fundição de forma quase líquida reduz o refugo de usinagem | +0.7% | Global | Médio prazo (2-4 anos) |

| Prototipagem rápida | +0.6% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos à relocalização da cadeia de suprimentos | +0.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Renovação de Frotas na Aviação Comercial e de Defesa

A recuperação da aviação comercial impulsiona a demanda por pás e palhetas de turbinas, evidenciada pelo aumento de receita de 22,7% ano a ano reportado pela Precision Castparts Corp em 2023. Simultaneamente, os ministérios da defesa aceleram as aquisições de caças e sistemas aéreos não tripulados que dependem de fundições de superligas de níquel e cobalto. Fornecedores como a PBS Velka Bites fabricam componentes de aerofólios fundidos integralmente com até 400 mm de diâmetro, eliminando juntas de montagem que adicionam peso e complexidade de inspeção. As certificações AS 9100 e NADCAP permitem a entrega direta em programas de motores de Nível 1, simplificando os ciclos de qualificação. A melhoria do rendimento de material, a consolidação de projetos e os benefícios de eficiência térmica impulsionam coletivamente o mercado de fundição de precisão por cera perdida à medida que companhias aéreas e agências de defesa modernizam suas frotas até 2030.

Transição para Turbinas a Hidrogênio e Combustíveis Eletrônicos que Exigem Peças Complexas de Seção Quente

Os produtores de energia atualizam suas frotas de turbinas a gás para compatibilidade com misturas de hidrogênio, combustíveis eletrônicos e captura de carbono. As fundições avançadas de seção quente requerem canais de resfriamento internos e superligas de alta temperatura. Pesquisas sobre fundição de precisão por cera perdida de Ti-6Al-4V mostram resistências ao escoamento de 636 MPa e resistências à tração máxima de 687 MPa, atendendo aos limites de tensão das turbinas. Novos cadinhos de zirconato de cálcio aumentam a pureza do fundido para ligas de titânio e níquel. A fundição de precisão por cera perdida elimina juntas soldadas, reduzindo os riscos de propagação de trincas sob combustão de hidrogênio. Concessionárias europeias e empresas independentes norte-americanas adquirem essas peças de precisão para modernizar ativos existentes e equipar novas turbinas de alta eficiência, sustentando o crescimento de longo prazo do mercado de fundição de precisão por cera perdida.

Pressão por Redução de Peso em Componentes Automotivos

As montadoras intensificam as metas de redução de peso para ampliar a autonomia dos veículos elétricos e atender às exigências de eficiência de combustível. A estratégia de gigafundição da Tesla consolida conjuntos de chassi com múltiplas peças em seções fundidas únicas que reduzem custos e a complexidade de ferramental.[1] "Relatório de Impacto 2024," Tesla Inc., tesla.com A Ford e a Volvo investiram EUR 855 milhões em linhas de megafundição para aplicar conceitos semelhantes em programas de veículos convencionais.[2]"Atualização de Eletrificação da Planta Torslanda por EUR 855 Milhões," Ford Motor Company, corporate.ford.com A fundição de precisão por cera perdida complementa essas megaestruturas de fundição sob pressão ao fornecer suportes complexos de alumínio e magnésio, articulações de suspensão e peças de gerenciamento térmico que não podem ser produzidas apenas por fundição sob alta pressão. A produção de forma quase líquida elimina múltiplos passes de usinagem, reduz a energia do ciclo e diminui as pegadas de carbono incorporadas. Essas vantagens posicionam o mercado de fundição de precisão por cera perdida para ganhos de volume sustentados à medida que os fabricantes de equipamentos originais ampliam as plataformas de fundição integrada em linhas de veículos de luxo, comerciais e utilitários.

A Prototipagem Rápida Impulsiona a Demanda por Fundição de Precisão em Baixo Volume

A manufatura aditiva reduz os prazos de ferramental de cera tradicional de semanas para horas, gerando economias de custo de 50 a 90% para protótipos complexos. A 3D Systems e a Kimura Foundry America empregam padrões impressos e cascas cerâmicas que trazem iterações de projeto para ciclos rápidos, especialmente para clientes aeroespaciais, médicos e de automobilismo que requerem lotes de 1 a 500 peças. A técnica de casca de fundição de precisão por cera perdida impressa contorna completamente a cera, imprimindo moldes cerâmicos capazes de suportar temperaturas de vazamento acima de 1.600 °C. Essa transformação digital ajuda as fundições a conquistar novos segmentos de negócios onde a velocidade de aprovação do primeiro artigo e a flexibilidade de projeto são decisivas. Como resultado, o mercado de fundição de precisão por cera perdida captura demanda incremental tradicionalmente perdida para serviços de usinagem ou manufatura aditiva em metal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação intensiva em capital | -0.8% | Global, com maiores barreiras em mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade nos preços de níquel e cerâmicas refratárias | -0.7% | Global, com maior impacto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de talentos em metalurgia | -0.6% | Global, com impacto agudo na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Normas ambientais rígidas sobre emissões de fundições | -0.4% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Níquel e Cerâmicas Refratárias

Os picos de preços do níquel e dos elementos de terras raras comprimem as margens das fundições de ligas de grau aeroespacial. A escassez de fornecimento de superligas — a UE classifica o rênio e o rutênio como matérias-primas críticas — obriga as fundições a instituir programas de hedge e buscar acordos de longo prazo com mineradoras. A reciclagem ganha valor estratégico, com empresas como a Greystone Alloys implantando sistemas pirometalúrgicos para recuperar elementos de alto valor de aparas de usinagem e pás em fim de vida útil. O mercado de fundição de precisão por cera perdida mitiga parcialmente a pressão de custos por meio de geometrias de forma quase líquida com baixo refugo, mas a volatilidade sustentada permanece um obstáculo para a rentabilidade no curto prazo.

Normas Ambientais Rígidas sobre Emissões de Fundições e Cera Residual

As Diretrizes de Efluentes para Moldagem e Fundição de Metais da Agência de Proteção Ambiental dos Estados Unidos regem 28 segmentos de processo, obrigando as fundições que fundem acima de 20.000 toneladas anuais a investir em sistemas de filtragem, recuperação de cera e circuito fechado de água. No Reino Unido, o Acordo sobre Mudanças Climáticas determina metas graduais de redução de emissões ao mesmo tempo em que ajusta as taxas de compra. Essas regulamentações elevam os encargos de despesas de capital para os pequenos players e adicionam complexidade administrativa em torno dos relatórios. As fundições que integram fornos energeticamente eficientes e sistemas de alta recuperação de cera mantêm a competitividade, enquanto as retardatárias arriscam penalidades e perdas de contratos, moderando o crescimento geral do mercado de fundição de precisão por cera perdida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processo: A Dominância da Sílica-Sol Impulsiona os Padrões de Qualidade

As cascas de sílica-sol representaram 50,78% da receita do mercado de fundição de precisão por cera perdida em 2025, refletindo a demanda robusta de programas de pás de turbinas e implantes ortopédicos que especificam rugosidade superficial abaixo de Ra 1,6 µm. As cascas híbridas que combinam núcleos cerâmicos impressos com revestimentos de face de sílica-sol registram a CAGR mais rápida de 5,30%, auxiliadas pelo menor consumo de cera e ciclos de queima mais rápidos. Os processos de silicato de sódio continuam atendendo pedidos de bombas e válvulas sensíveis ao custo dentro do mercado de fundição de precisão por cera perdida, embora sua participação diminua à medida que os compradores elevam os requisitos de acabamento. Os fluxos de trabalho emergentes de casca de fundição de precisão por cera perdida impressa permitem a produção sem ferramental, reduzindo os prazos de padrão e possibilitando alterações de geometria em tempo real para lotes de protótipos rápidos. A pesquisa em materiais de casca indica que pós de alumina mais finos e aglutinantes poliméricos reduzem a incompatibilidade de expansão térmica, diminuindo as taxas de retrabalho por trincas abaixo de 2%.

Os engenheiros de processo aplicam cada vez mais imagens térmicas em tempo real e sensores de IIoT para monitorar os perfis de desidratação e sinterização da casca. Esses fluxos de dados alimentam modelos de aprendizado de máquina que ajustam a viscosidade da pasta e as velocidades do fluxo de ar, aumentando os rendimentos na primeira passagem. Coletivamente, as tecnologias de sílica-sol e híbridas ancoram os benchmarks de qualidade, enquanto o controle digital acelera o throughput, reforçando o papel dominante que este segmento desempenha no mercado de fundição de precisão por cera perdida.

Por Material: As Superligas Lideram a Inovação Apesar da Dominância do Aço Inoxidável

O aço inoxidável reteve 32,98% da receita em 2025, dada sua versatilidade para o manuseio de fluidos corrosivos e componentes de chassi. Por outro lado, as superligas registram a CAGR mais alta de 5,76% à medida que os fabricantes de motores certificam composições à base de níquel, cobalto e titânio para turbinas preparadas para hidrogênio. Estudos de alimentação revelam que as ligas de alto teor de níquel requerem distâncias de canais de alimentação 18% menores do que os aços de baixa liga, estimulando atualizações especializadas de software de simulação de fluxo de molde. As iniciativas de reciclagem concentram-se na recuperação de rênio e rutênio de pás usadas, fortalecendo as cadeias de suprimentos circulares para o setor de fundição de precisão por cera perdida.

As fundições de aço carbono e aço liga apoiam os segmentos automotivo e agrícola, onde os requisitos de desempenho equilibram as metas de custo. As ligas de alumínio e magnésio aproveitam o impulso pela redução de peso, particularmente para carcaças de caixas de câmbio e suportes de caixas de baterias em veículos elétricos. O desenvolvimento contínuo de ligas, como rodas de turbocompressor de TiAl, amplia os limites de aplicação e eleva a proposta de valor para o mercado de fundição de precisão por cera perdida.

Por Usuário Final: O Setor de Energia Acelera Enquanto o Aeroespacial Lidera

As aplicações aeroespaciais e de defesa capturaram 36,07% da receita global em 2025, à medida que os fabricantes de equipamentos originais reequipam plataformas principais e os ministérios da defesa atualizam motores de caças. O segmento depende de aerofólios fundidos integralmente e suportes estruturais que reduzem a contagem de peças em até 60%. Energia e geração de energia constitui o usuário final de crescimento mais rápido, com uma CAGR de 5,58%, impulsionado por retrofits de turbinas de combustão de hidrogênio e plantas de demonstração de combustíveis eletrônicos.

Os volumes automotivos se recuperam com a demanda por componentes de acionamento elétrico, enquanto os pedidos de máquinas industriais acompanham os ciclos globais de equipamentos de capital. Os implantes médicos mantêm receitas de nicho, mas de alta margem, devido à biocompatibilidade das ligas de titânio e aos obstáculos regulatórios que favorecem fornecedores certificados.

Por Tecnologia de Padrão: Os Padrões Impressos em 3D Perturbam os Métodos Tradicionais

Os padrões de cera convencionais representaram 86,47% da receita em 2025, sustentados pela infraestrutura de ferramental madura e pelo controle dimensional previsível. No entanto, os padrões impressos em 3D escalam a uma CAGR de 5,74% até 2031, à medida que as tecnologias de jato de aglutinante e as resinas fotopoliméricas atingem desempenho de queima consistente. O tamanho do mercado de fundição de precisão por cera perdida para padrões impressos está definido para crescer exponencialmente até 2031, refletindo a adoção em prototipagem aeroespacial, implantes médicos personalizados e peças sobressalentes de turbinas para o mercado de reposição. A impressão direta de casca contorna completamente a cera, criando núcleos de treliça intrincados para maior eficiência de resfriamento. A produção híbrida, onde núcleos impressos se combinam com sobremoldagem de cera, oferece um caminho de transição para as fundições.

As métricas de qualidade continuam a se tornar mais rigorosas: a inspeção por tomografia computadorizada verifica a espessura da parede com ±50 µm, enquanto as simulações de preenchimento de molde em tempo real ajustam os canais de alimentação antes dos ensaios físicos. As fundições que integram fluxos de trabalho de padrão digital reduzem os custos de engenharia não recorrentes em aproximadamente 40%, uma vantagem que acelera as nomeações de novos programas em todo o mercado de fundição de precisão por cera perdida.

Por Peso do Componente: Componentes de Faixa Intermediária Impulsionam o Crescimento do Mercado

As peças com peso de 1 a 10 kg geraram 51,94% da receita em 2025, alinhando-se com rodas de turbinas, braços de suspensão e carcaças de compressores. Essa faixa de peso equilibra complexidade e rendimento, adequando-se à maioria dos fornos de casca cerâmica sem fixação especial. Os componentes abaixo de 1 kg devem crescer a uma CAGR de 5,31%, liderados por parafusos para dispositivos médicos, pilares dentários e impulsores de turbinas para veículos aéreos não tripulados que requerem canais miniaturizados. Por outro lado, as peças acima de 10 kg atendem a nós estruturais de aeronaves e carcaças de bombas industriais, onde a eficiência de forma quase líquida da fundição de precisão por cera perdida proporciona economias de material de 15 a 30% em relação às peças forjadas.

A otimização de processos agora adapta a espessura da casca e a reologia da pasta à massa da peça, garantindo a remoção uniforme da cera e minimizando o rasgamento a quente. Os discos giratórios usados na fabricação de fibra de vidro ilustram a flexibilidade de escala: a PBS Velka Bites produz discos de 9 a 30 kg que alcançam 50% mais vida útil graças às estruturas de grão refinadas. A segmentação baseada em peso ressalta a versatilidade que mantém o mercado de fundição de precisão por cera perdida integrado em setores díspares.

Análise Geográfica

A Ásia-Pacífico gerou 43,97% da receita de 2025 no mercado de fundição de precisão por cera perdida, liderando os rankings globais à medida que as fundições chinesas e indianas ampliam a capacidade de grau aeroespacial. Linhas acreditadas pela NADCAP que operam com cascas de sílica-sol fornecem peças de seção quente de turbinas para fabricantes de equipamentos originais globais. A CAGR regional é de 4,82% até 2031, impulsionada por compensações de defesa, eletrificação automotiva e contínuas expansões de infraestrutura. Os institutos de pesquisa no Japão e na Coreia do Sul concentram-se na criação de padrões assistida por manufatura aditiva e na reciclagem de superligas, ampliando a profundidade tecnológica.

A América do Norte permanece um bastião tecnológico e deve apresentar a CAGR regional mais rápida de 5,36% até 2031, ancorada por clusters de aviação comercial e aquisições do Departamento de Defesa. A Lei de Investimento em Infraestrutura e Empregos de USD 1,2 trilhão aloca USD 550 bilhões para projetos intensivos em metal, possibilitando carteiras de pedidos para corpos de válvulas, acoplamentos ferroviários e carcaças de bombas. Mais de 90% das fundições pesquisadas planejam despesas de capital em robótica de retificação, automação de cascas e controles ambientais, reforçando a competitividade no mercado de fundição de precisão por cera perdida.

A Europa demonstra liderança em conformidade com o controle de emissões e no design estrutural leve. A Georg Fischer investe 3% da receita anual em P&D, sendo pioneira em fundições de alumínio de alto silício para carcaças de baterias e pilhas de células de combustível de hidrogênio. As fundições na Alemanha, França e Reino Unido adotam sistemas de casca híbridos e previsão de defeitos baseada em inteligência artificial para satisfazer os exigentes clientes aeroespaciais e de energia. Os custos operacionais regionais permanecem elevados, mas a especialização de valor agregado sustenta a resiliência das margens. Coletivamente, as três regiões principais mantêm o fornecimento global equilibrado, mitigando vulnerabilidades de ponto único no mercado de fundição de precisão por cera perdida.

Cenário Competitivo

A intensidade competitiva é classificada como moderada, com os cinco principais players controlando uma parcela considerável da receita global. A Precision Castparts Corp lidera, reforçada por aquisições como a Carlton Forge Works e a Titanium Metals, que se estendem do metal fundido a conjuntos acabados. A empresa reportou receita de USD 9,3 bilhões em 2023 e um aumento de 27,5% nos lucros do segundo trimestre de 2024 à medida que as entregas de motores aumentam.[3]"Divulgação de Resultados do Segundo Trimestre do Exercício Fiscal 2024," Precision Castparts Corp., pcc.com A Winsert expandiu a capacidade de ligas de cobalto ao adquirir a Alloy Cast Products, garantindo uma posição no mercado de componentes de desgaste para aeroespacial e geração de energia. A Georg Fischer enfatiza a diferenciação orientada por P&D, canalizando recursos para ligas leves e sistemas de fundição digital.

Empresas pequenas e de médio porte sobrevivem especializando-se em materiais como TiAl ou oferecendo serviços de protótipo rápido combinados com produção em série de baixo volume. As certificações — AS 9100, ISO 14001, NADCAP — formam barreiras de entrada, e os clientes concedem cada vez mais contratos agrupados que cobrem fundição, usinagem de acabamento e tratamento térmico.

Os custos de conformidade ambiental e a escassez de mão de obra desafiam os novos entrantes, empurrando o mercado de fundição de precisão por cera perdida em direção a uma maior consolidação. No entanto, inovadores de nicho que utilizam tecnologias de casca impressa ou matérias-primas de superligas recicladas obtêm financiamento de capital de risco, mantendo um equilíbrio dinâmico entre gigantes estabelecidos e especialistas emergentes.

Líderes do Setor de Fundição de Precisão por Cera Perdida

Precision Castparts Corp.

Alcoa Corporation

Impro Precision Industries

Signicast

Hitachi Metals Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: A Versevo adicionou tecnologia de impressão de areia em 3D para moldes e núcleos, expandindo a capacidade de prototipagem rápida para geometrias complexas.

- Setembro de 2023: A Zollern GmbH & Co. KG comissionou uma nova linha de fundição de precisão por cera perdida IGT/AERO com equipamentos de casca DS/SX da VA Technology e robôs ABB de sete eixos.

Escopo do Relatório Global do Mercado de Fundição de Precisão por Cera Perdida

A fundição de precisão por cera perdida, também considerada fundição de precisão e fundição de cera perdida, é o processo de fabricação no qual a cera é utilizada para assumir a forma de moldes cerâmicos descartáveis.

O Mercado de Fundição de Precisão por Cera Perdida é Segmentado por Tipo (Processo de Silicato de Sódio, Processo de Ortosilicato de Tetraetila / Sílica-Sol), Tipo de Usuário Final (Automotivo, Aeroespacial e Militar, Máquinas Industriais em Geral, Médico e Outros Tipos de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

| Silicato de Sódio / Vidro Solúvel |

| Sílica-Sol / Sílica Coloidal |

| Processos Híbridos e Outros |

| Aço Carbono e Aço Liga |

| Aço Inoxidável |

| Ligas de Alumínio e Magnésio |

| Superligas (Ni, Co) |

| Outros |

| Automotivo |

| Aeroespacial e Defesa |

| Máquinas Industriais |

| Energia e Geração de Energia |

| Médico e Odontológico |

| Outros |

| Padrões de Cera Convencionais |

| Padrões Impressos em 3D / Prototipagem Rápida |

| Até 1 kg |

| 1 a 10 kg |

| Acima de 10 kg |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Processo | Silicato de Sódio / Vidro Solúvel | |

| Sílica-Sol / Sílica Coloidal | ||

| Processos Híbridos e Outros | ||

| Por Material | Aço Carbono e Aço Liga | |

| Aço Inoxidável | ||

| Ligas de Alumínio e Magnésio | ||

| Superligas (Ni, Co) | ||

| Outros | ||

| Por Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Máquinas Industriais | ||

| Energia e Geração de Energia | ||

| Médico e Odontológico | ||

| Outros | ||

| Por Tecnologia de Padrão | Padrões de Cera Convencionais | |

| Padrões Impressos em 3D / Prototipagem Rápida | ||

| Por Peso do Componente | Até 1 kg | |

| 1 a 10 kg | ||

| Acima de 10 kg | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de fundição de precisão por cera perdida?

O mercado de fundição de precisão por cera perdida é avaliado em USD 18,45 bilhões em 2026 e deve atingir USD 23,82 bilhões até 2031.

Com que velocidade o mercado de fundição de precisão por cera perdida deve crescer?

O mercado deve se expandir a uma taxa de crescimento anual composta (CAGR) de 5,25% entre 2026 e 2031.

Qual região detém a maior participação no mercado de fundição de precisão por cera perdida?

A Ásia-Pacífico lidera com 43,97% da receita global em 2025, apoiada pela expansão aeroespacial na China e pelos programas de aquisição de defesa na Índia.

Qual setor de usuário final impulsiona a maior demanda por fundições de precisão por cera perdida?

As aplicações aeroespaciais e de defesa representam 36,07% da receita de 2025, graças aos programas de renovação de frotas e projetos de modernização da defesa.

Qual tipo de processo domina o mercado e por quê?

A fundição de precisão por cera perdida com sílica-sol comanda 50,78% de participação de mercado porque oferece o acabamento superficial preciso e a exatidão dimensional exigidos para pás de turbinas e implantes médicos.

Como as novas tecnologias, como os padrões impressos em 3D, estão impactando o mercado?

Os padrões impressos em 3D reduzem os custos de ferramental e encurtam os prazos de entrega, sustentando uma CAGR de 5,74% para este segmento à medida que as fundições adotam fluxos de trabalho de prototipagem rápida para peças complexas de baixo volume.

Página atualizada pela última vez em: