Tamanho e Participação do Mercado de Fundição em Coquilha por Gravidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

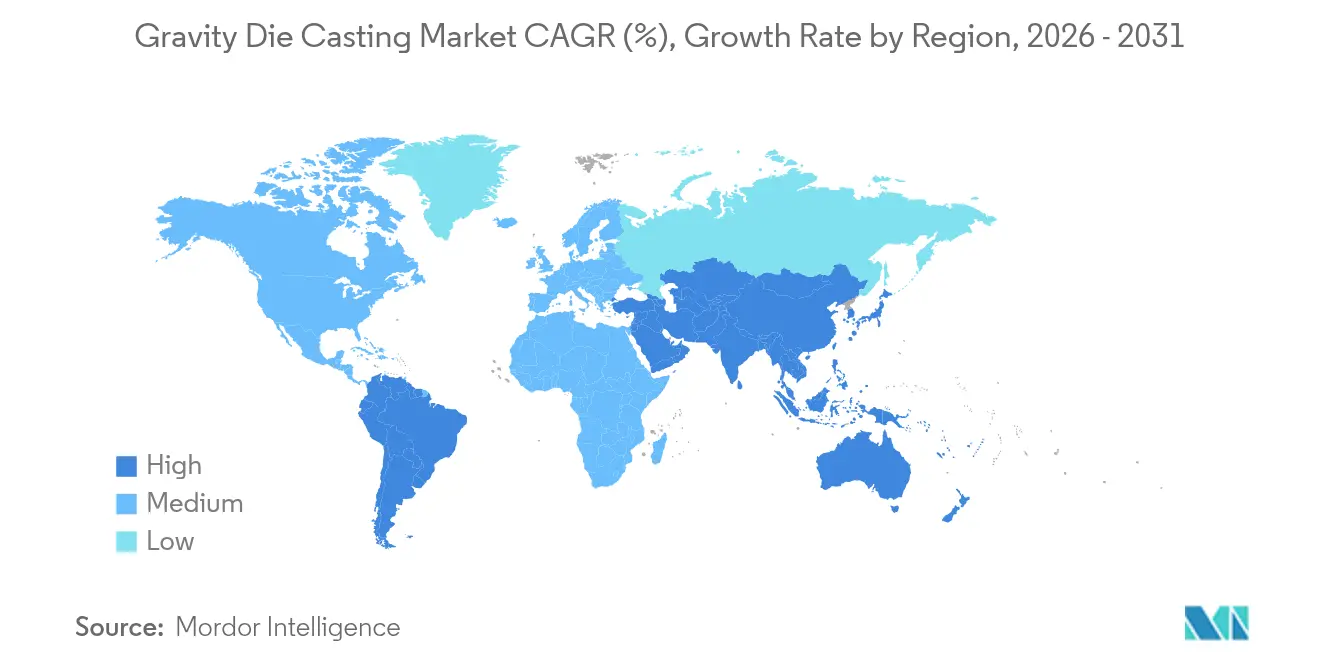

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição em Coquilha por Gravidade pela Mordor Intelligence

O tamanho do mercado de fundição em coquilha por gravidade em 2026 é estimado em USD 27,13 bilhões, crescendo a partir do valor de 2025 de USD 26,14 bilhões, com projeções para 2031 mostrando USD 32,66 bilhões, crescendo a um CAGR de 3,79% no período de 2026 a 2031. A demanda por arquiteturas de veículos leves, o uso mais amplo de ligas de alumínio e magnésio de alta resistência e a adoção de sistemas de automação de basculamento são os principais fatores para o crescimento do mercado-alvo. Unidades de basculamento avançadas, impulsionadas pela tecnologia, estão reduzindo significativamente os ciclos de produção. Esse aumento de produtividade está ajudando a manter a eficiência de custos, mesmo com a contínua flutuação dos preços de energia e ligas. Ao mesmo tempo, os núcleos fabricados por manufatura aditiva permitem que as fundições moldem geometrias internas complexas, direcionando o mercado de fundição em coquilha por gravidade para peças de alta precisão e alto valor para trens de força elétricos e turbinas aeroespaciais. A concorrência vem da fundição sob alta pressão em peças de grande volume, mas a fundição por gravidade mantém vantagem onde estabilidade dimensional, estanqueidade à pressão e resistência mecânica justificam prêmios de preço. Os operadores alinhados com os padrões de melhores técnicas disponíveis ganham vantagem competitiva à medida que as rígidas regulamentações da União Europeia sobre emissões de COV aceleram a transição para agentes de desmoldagem à base de água e tecnologias de fusão mais limpas.

Principais Conclusões do Relatório

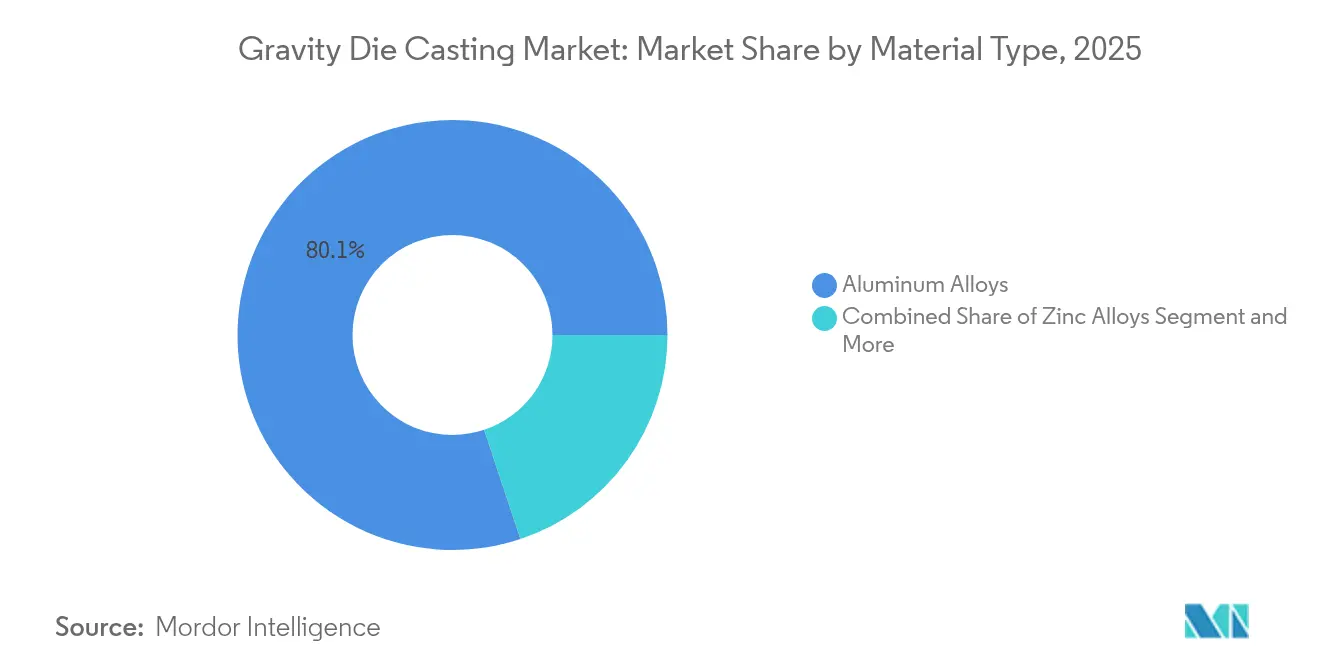

- Por tipo de material, as ligas de alumínio lideraram o mercado de fundição em coquilha por gravidade com 80,12% da participação de mercado em 2025, enquanto as ligas de magnésio devem se expandir a um CAGR de 4,68% até 2031.

- Por aplicação, os componentes automotivos contribuíram com uma participação de 62,55% do tamanho do mercado de fundição em coquilha por gravidade em 2025, enquanto as peças aeroespaciais devem avançar a um CAGR de 4,61% até 2031.

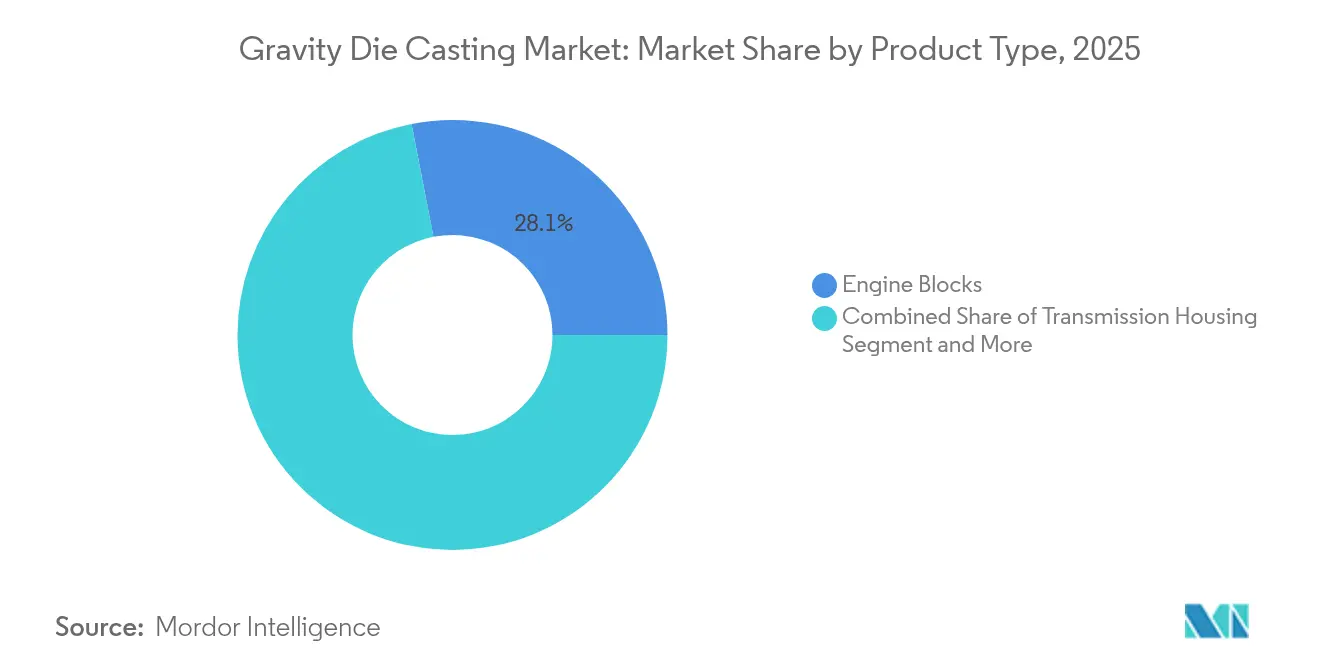

- Por tipo de produto, os blocos de motor representaram 28,05% da participação do mercado de fundição em coquilha por gravidade em 2025, e os componentes estruturais devem crescer a um CAGR de 4,97% até 2031.

- Por tipo de processo, a fundição em coquilha por gravidade padrão detinha uma participação de 73,84% do tamanho do mercado de fundição em coquilha por gravidade em 2025; as variantes com basculamento devem apresentar o CAGR previsto mais alto de 5,06% de 2026 a 2031.

- Por geografia, a região Ásia-Pacífico detinha uma participação de mercado de 46,78% na fundição em coquilha por gravidade em 2025, enquanto a América do Sul deve apresentar o CAGR regional mais rápido de 4,78% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fundição em Coquilha por Gravidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Ligas de Alta Resistência | +1.2% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ganhos de Automação com Basculamento | +0.9% | Global, adoção antecipada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impulso ao Aliviamento de Peso em Veículos Elétricos | +0.8% | Global, Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Mandatos de Eficiência de Combustível | +0.6% | UE e América do Norte | Médio prazo (2-4 anos) |

| Demanda por Conformidade com Baixos COV | +0.4% | União Europeia | Longo prazo (≥ 4 anos) |

| Designs de Núcleos Complexos por Manufatura Aditiva | +0.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Ligas Fundidas por Gravidade de Alta Resistência

As formulações avançadas A356 e A380 melhoram a fluidez enquanto mantêm a integridade mecânica, permitindo que os designers substituam peças fundidas por forjadas em suportes de chassi e carcaças de direção. O AA7075 reforçado com nanopartículas atinge propriedades de tração próximas às forjadas e economia de massa em rodas de turbina de parede fina, ilustrando como as inovações em ligas permitem que peças complexas permaneçam no mercado de fundição em coquilha por gravidade[1]Guan-Cheng Chen et al., "Fundição de Turbinas de Liga de Alumínio 7075 Habilitada por Nanotecnologia", nature.com. Ao incorporar elementos de terras raras, os desenvolvedores de ligas de magnésio abordaram preocupações relacionadas à corrosão galvânica e inflamabilidade. Esse avanço abre caminho para a fundição de magnésio em estruturas aeroespaciais e tampas de caixas de câmbio de veículos elétricos. As patentes da Safran sobre blanks de pás de superliga avançada reforçam a crescente dominância da fundição por gravidade sobre a fundição de precisão em estágios de turbinas de temperatura média. À medida que mais ligas se tornam disponíveis para operações em temperaturas mais elevadas, as aplicações para fundição por gravidade estão se expandindo.

Automação e Ganhos de Produtividade com Basculamento

As células de basculamento controladas por servo reduzem a turbulência de preenchimento e a inclusão de óxidos, elevando as taxas de aprovação na primeira passagem e reduzindo o tempo de ciclo [2]John Hall, "Princípios da Fundição em Coquilha por Gravidade (GDC) com Basculamento Reverso", cmhfoundry.com. Na Europa e nos Estados Unidos, a robótica está solucionando a escassez de mão de obra qualificada, facilitando operações contínuas sem supervisão humana e aumentando a flexibilidade de produção. Por exemplo, as células automatizadas da KUKA estão aprimorando os fluxos de trabalho ao registrar perfis de vazamento e transmiti-los a painéis baseados em nuvem. Esses insights permitem a manutenção preditiva, que é ativada quando os padrões térmicos mudam, garantindo qualidade consistente e minimizando o tempo de inatividade. Além disso, os fabricantes chineses estão aprimorando a eficiência do material e reduzindo o desperdício ao adotar técnicas de fundição com basculamento reverso, especialmente para carcaças de engrenagens simétricas. Essa abordagem, que dispensa sistemas de canais de alimentação estendidos, não apenas otimiza o uso do metal, mas também simplifica a produção. Coletivamente, essas inovações estão transformando o setor de fundição em coquilha, combinando automação, análise de dados e avanços de processo para aumentar a eficiência, reduzir o refugo e atender às demandas da fabricação de alta variedade.

Impulso ao Aliviamento de Peso Automotivo e em Veículos Elétricos

À medida que os fabricantes de automóveis migram para veículos elétricos, os componentes leves de alumínio e magnésio são cada vez mais preferidos para reduzir o peso do veículo. A fundição por gravidade está ganhando espaço na produção de peças críticas, como invólucros de baterias, carcaças de motores e articulações de suspensão, devido à sua integridade estrutural e flexibilidade de design. A integração pela Tesla de grandes componentes fundidos por gravidade em seus pacotes de baterias estruturais não apenas simplifica a montagem, mas também aumenta a rigidez. Essa iniciativa está reformulando as normas do setor e levando outros fabricantes de equipamentos originais a reconsiderar suas abordagens de fabricação. Além disso, a Honda e outras empresas estão avançando na sustentabilidade usando materiais reciclados e métodos de fundição eficientes. À medida que os trens de força elétricos fazem a transição para plataformas de maior tensão, a demanda por componentes que gerenciam cargas térmicas está aumentando. O alumínio fundido por gravidade, com resistência superior ao choque térmico, está ganhando espaço. Os fabricantes de equipamentos originais na América do Norte e na Ásia estão adotando a fundição em coquilha por gravidade para peças que exigem estabilidade dimensional sob ciclos térmicos, enfatizando seu papel crescente na fabricação automotiva.

Mandatos Regulatórios de Eficiência de Combustível

O endurecimento das regulamentações de economia de combustível e emissões nos Estados Unidos e na UE está levando os fabricantes de automóveis a adotar estratégias de redução de peso. A fundição em coquilha por gravidade permite economias significativas de peso e produção simplificada, reduzindo custos e apoiando a conformidade ambiental. Na China, políticas que vinculam a conformidade de veículos de combustão interna à produção de veículos de nova energia estão acelerando a adoção da fundição de alumínio para componentes como coletores de escape e braços de controle, reformulando as prioridades dos fabricantes de equipamentos originais domésticos. Além disso, regulamentações futuras, como a Euro 7, que limita as emissões de partículas de freios e pneus, devem impulsionar a demanda por componentes não suspensos leves, destacando o valor do alumínio fundido por gravidade por sua resistência e massa reduzida. O aumento dos custos de conformidade está levando os fabricantes de automóveis a investir em soluções de fundição premium. A fundição em coquilha por gravidade, com suas vantagens, está se tornando uma escolha estratégica para equilibrar sustentabilidade e desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por Fundição sob Alta Pressão em Peças de Grande Volume | -0.7% | Global, especialmente polos automotivos | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços do Alumínio/Magnésio | -0.5% | Global, mais elevada em regiões sensíveis a custos | Médio prazo (2-4 anos) |

| Escassez de Operadores de Basculamento | -0.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Risco de Cannibalização pela Gigafundição dos Fabricantes de Equipamentos Originais | -0.4% | Global, zonas de produção de veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Fundição sob Alta Pressão em Peças de Grande Volume

A fundição sob alta pressão (HPDC) é cada vez mais utilizada para a produção de componentes como carcaças e suportes devido aos seus tempos de ciclo rápidos e eficiência de custos. A expansão da capacidade de fabricação aumenta a escalabilidade, reduz os custos unitários e torna a HPDC uma alternativa competitiva à fundição por gravidade. Os avanços em ligas de alta ductilidade permitem paredes mais finas que atendem aos padrões de colisão, apoiando o aliviamento de peso sem comprometer a segurança. O compartilhamento global de plataformas entre fabricantes de equipamentos originais permite que um único conjunto de moldes seja utilizado em vários locais sem exigir revalidação, simplificando a logística e acelerando o tempo de comercialização. Os acabamentos superficiais superiores da HPDC frequentemente eliminam a necessidade de usinagem secundária em componentes como rodas e suportes, fortalecendo ainda mais sua vantagem de custo sobre a fundição por gravidade em aplicações de grande volume e alta sensibilidade a custos.

Risco de Cannibalização pela Gigafundição dos Fabricantes de Equipamentos Originais

Grandes fabricantes de automóveis, como Tesla, BMW e Volvo, estão agora produzindo internamente componentes estruturais significativos para a carroceria traseira inferior. Isso representa um afastamento notável de sua dependência anterior de fornecedores externos de fundição por gravidade. Essa mudança em direção à integração vertical não é apenas uma decisão estratégica; está alterando a dinâmica competitiva do setor. Os fornecedores tradicionais de fundição estrutural já estão sentindo o impacto, com reduções perceptíveis em seus volumes de pedidos. As células de gigafundição são sistemas massivos de alta tonelagem projetados para produzir peças intricadas e consolidadas, exigindo investimentos de capital substanciais. Essa barreira financeira funciona como um filtro, permitindo que apenas os grandes players do setor, bem como os próprios fabricantes de equipamentos originais, a superem. À medida que um número crescente de fabricantes de automóveis adota esse modelo de fundição avançado, os fornecedores de fundição por gravidade de Nível 1 se encontram pressionados, particularmente em termos de receita no segmento estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Alumínio Enfrenta o Desafio do Magnésio

O alumínio detinha uma participação de 80,12% no mercado de fundição em coquilha por gravidade em 2025, impulsionado pelas iniciativas globais de reciclagem e pelas ligas padronizadas, que equilibram fluidez e resistência à tração. O magnésio deve superar esse ritmo a um CAGR de 4,68% até 2031, com avanços na ligação de terras raras resolvendo questões de inflamabilidade, direcionando o mercado de fundição em coquilha por gravidade para carcaças de transmissão mais leves em veículos elétricos premium. O alumínio se beneficia de uma vasta rede de sucata que fornece a maior parte de sua matéria-prima para fundição, amortecendo as oscilações de custo de matéria-prima e apoiando as reivindicações de produto sustentável em auditorias de ecodesign da UE. As fundições asiáticas oferecem alumínio primário de baixo carbono apoiado por energia hidrelétrica, despertando o interesse de fabricantes de equipamentos originais europeus que buscam reduzir as emissões do Escopo 3.

A dominância do alumínio persiste em placas de trocadores de calor, cabeçotes de cilindros e tampas de carcaças de inversores, onde as adições de silício conferem fluidez de fundição e estanqueidade à pressão. O magnésio, por sua vez, está se expandindo além das carcaças de transmissão fundidas sob pressão para reforços de parede corta-fogo e estruturas de assentos, devido ao endurecimento superficial por jato de granalha, que aumenta a vida útil à fadiga para 10 milhões de ciclos a 100 MPa. Os incentivos na Europa para veículos com peso em ordem de marcha inferior a 1.000 kg adicionam um impulso extra para a penetração do magnésio.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Liderança Automotiva Encontra Aceleração Aeroespacial

O componente automotivo representou 62,55% do tamanho do mercado de fundição em coquilha por gravidade em 2025, principalmente devido a contratos de longo prazo para blocos de motor e carcaças de transmissão. Em contraste, as peças aeroespaciais devem crescer à taxa mais rápida, com um CAGR de 4,61% de 2026 a 2031. Os fabricantes de automóveis que migram para plataformas híbridas e de bateria estão mantendo blocos de motor fundidos por gravidade para módulos de extensores de alcance e programas maiores de turbo diesel voltados para picapes comerciais. Peças estruturais de veículos, como subquadros e articulações de suspensão, frequentemente justificam a fundição por gravidade quando os requisitos de resistência superam os das ligas de HPDC.

No setor aeroespacial, as nervuras e conexões de winglets de alumínio fundido reduzem o desperdício de usinagem em comparação com as rotas de tarugo, apresentando um caso de custo convincente à medida que as companhias aéreas aumentam as entregas após a retração de 2020-2023. Programas de defesa que buscam turbinas com maior relação empuxo-peso estão avaliando palhetas de estator de superliga fundidas por gravidade que substituem as fundições de precisão mais caras. As fundições para eletrônicos são outro ponto brilhante; as carcaças de estações-base 5G exigem blindagem eletromagnética e caminhos térmicos que o alumínio fundido por gravidade oferece de forma mais eficiente do que as caixas extrudadas.

Por Tipo de Produto: Blocos de Motor Lideram Enquanto Componentes Estruturais Avançam

Os blocos de motor mantiveram uma participação de 28,05% no mercado de fundição em coquilha por gravidade em 2025. Os fabricantes estão recorrendo ao alumínio de alto teor de silício para reduzir o desgaste dos cilindros, permitindo a criação de blocos de motor mais leves que ainda mantêm durabilidade robusta do furo. Os componentes estruturais, com crescimento projetado a um CAGR de 4,97% até 2031, se beneficiam da consolidação de design inspirada pela Tesla, que substitui múltiplos estampados e soldas por uma única estrutura traseira inferior da carroceria, aumentando assim a eficiência e reduzindo o uso de material. A adoção de estruturas fundidas se expande para placas de piso de baterias e suportes de torres de choque que não conseguem atender à energia de deformação na zona de colisão apenas com extrusões.

As carcaças de transmissão ainda dependem da fundição por gravidade para estanqueidade à pressão nos formatos automático, DCT e eixo elétrico, mantendo alta utilização das fundições mesmo com a suavização da demanda por motores de combustão interna puros. As fundições de rodas enfrentam estagnação à medida que as rodas de alumínio forjado atraem clientes premium; os fabricantes de equipamentos originais posicionam as rodas fundidas por gravidade para modelos de faixa intermediária, onde o custo tem prioridade sobre a economia de peso.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Processo: Métodos Padrão Dominam Apesar da Inovação com Basculamento

A fundição em coquilha por gravidade padrão representou 73,84% do tamanho do mercado de fundição em coquilha por gravidade em 2025, refletindo décadas de amortização de capital e familiaridade dos operadores. O design de alimentadores de vazamento, as simulações de sistemas de canais e os complementos de automação incremental continuam a aumentar a produção por linha de conjunto manual. As linhas com basculamento, em expansão a um CAGR de 5,06% até 2031, conquistam pedidos para carcaças complexas de parede fina onde o preenchimento laminar reduz os defeitos de óxido. O basculamento reverso preenche peças simétricas a partir do centro, eliminando canais de alimentação e economizando massa de metal. Os fabricantes de equipamentos originais que valorizam zero defeitos por milhão (ppm) para carcaças críticas de motores elétricos pagam prêmios que cobrem o custo mais elevado da célula.

Os perfis de ângulo de basculamento servo capturados por sensores de IoT alimentam algoritmos de IA que preveem a degradação do revestimento do molde horas antes de ocorrerem vazamentos. As instalações que integram ladleamento robótico e dosagem automática de forno relatam efetividade global do equipamento em linhas manuais. Ainda assim, muitas fundições de pequeno porte adiam as atualizações até que as migrações de volume justifiquem os gastos de capital, o que prolonga a dominância da vazagem vertical padrão.

Análise Geográfica

A Ásia-Pacífico detinha 46,78% da participação do mercado de fundição em coquilha por gravidade em 2025, ancorada pela extensa cadeia de suprimentos de ligas da China e pelos clusters de fundição verticalmente integrados. Os governos regionais subsidiam retrofits da Indústria 4.0 que incorporam sensores em conchas e moldes, impulsionando a adoção digital mais rapidamente do que na Europa. Os setores aeroespacial e de eletrônicos de precisão do Japão sustentam a demanda premium por fundições de alta integridade, enquanto os fornecedores de Nível 1 da Coreia do Sul aproveitam a robótica para exportar carcaças de eixo elétrico para fábricas transplantadas nos Estados Unidos.

Espera-se que a América do Sul registre o CAGR mais rápido de 4,78% até 2031, impulsionado pela relocalização automotiva para o Brasil e o México, à medida que os fabricantes de equipamentos originais dos Estados Unidos diversificam seu abastecimento. As expansões de mineração no Chile e no Peru exigem grandes estruturas de britadores e braços de escavadeiras, favorecendo componentes fundidos por gravidade de seção espessa em detrimento dos fabricados. Os mandatos de conteúdo local no Brasil estimulam centros regionais de design de moldes, encurtando os prazos de entrega e reduzindo os impostos de importação sobre ferramentas críticas. A América do Norte prioriza a automação para combater a escassez de mão de obra qualificada, com instalações em Michigan e Ontário instalando linhas de basculamento robótico vinculadas a painéis de qualidade baseados em nuvem. Os processos de licenciamento ambiental permanecem comparativamente mais flexíveis do que as regras da UE, mas o aumento dos custos de energia incentiva projetos de recuperação de calor em fornos de circuito fechado. A Europa endurece as regras de COV e poeira, aumentando os custos de conformidade, mas criando oportunidades para a exportação de fundições de alumínio de baixo carbono. O Oriente Médio e a África estão emergindo como mercados-chave, com foco em peças de MRO de aeronaves e invólucros de defesa.

Cenário Competitivo

Especialistas regionais e grupos de metais diversificados mantêm o setor de fundição em coquilha por gravidade fragmentado, embora a consolidação tenha começado à medida que a escala e a conformidade ambiental se tornam cada vez mais importantes. A aquisição pela Nemak em 2025 da divisão automotiva da GF Casting Solutions por USD 336 milhões a torna o maior fornecedor independente com 47 instalações e uma mistura de linhas padrão e com basculamento[3]"Nemak Conclui Aquisição do Negócio Automotivo da GF Casting Solutions", Nemak, nemak.com.

A Safran patenteou um novo método de fundição por gravidade para blanks de pás de turbina, reduzindo o desperdício de refugo em comparação com a técnica tradicional de fundição de precisão. No Leste Asiático, fabricantes como Sinto e EKK Eagle estão de olho em projetos greenfield. Eles estão fornecendo soluções integradas de basculamento, mesclando fornos, robótica e software MES em um pacote integrado, tudo em uma tentativa de aumentar sua presença de mercado por meio de uma implementação eficiente.

Apesar das implementações internas de gigafundição de alto perfil pelos fabricantes de equipamentos originais, os fornecedores de Nível 1 ainda conquistam carcaças complexas, tampas de inversores e caixas de distribuição de energia, onde os ciclos de qualificação e as especificações metalúrgicas dissuadem a entrada vertical. Fornecedores com capacidade de núcleos aditivos e revestimentos de molde conformes com COV cobram prêmios de preço de 10 a 15%, mas os fabricantes de equipamentos originais aceitam isso por causa da redução de refugo e aprovação mais rápida de PPAP. O mercado permanece aberto para especialistas de médio porte capturarem componentes aeroespaciais e de energia renovável que exigem tolerâncias apertadas e ligas resistentes à corrosão.

Líderes do Setor de Fundição em Coquilha por Gravidade

Georg Fischer AG

Nemak SAB de CV

Ryobi Limited.

Linamar Corporation

Endurance Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Nemak, S.A.B. de C.V., assinou um acordo definitivo para adquirir a divisão automotiva da GF Casting Solutions, líder suíça em componentes fundidos leves. Esse movimento representa um passo fundamental para a Nemak enquanto busca desviar seu foco dos componentes tradicionais de trem de força de motores de combustão interna e expandir sua presença global. Com essa aquisição, a Nemak visa diversificar sua base de clientes, aprimorar suas capacidades tecnológicas e fortalecer sua posição na transição para a mobilidade sustentável.

- Maio de 2024: A GF Casting Solutions, parte da Georg Fischer AG, revelou planos de investir USD 184 milhões em sua instalação de Augusta. Esse investimento visa aprimorar as capacidades de produção, melhorar a eficiência operacional e apoiar a crescente demanda por soluções de fundição de alta qualidade na região. A iniciativa está alinhada com a estratégia da empresa de fortalecer sua posição de mercado e atender às necessidades em evolução dos clientes.

Escopo do Relatório do Mercado Global de Fundição em Coquilha por Gravidade

O Relatório do Mercado de Fundição em Coquilha por Gravidade é Segmentado por Tipo de Material (Ligas de Alumínio e Mais), Aplicação (Componentes Automotivos, Elétrico e Eletrônico e Mais), Tipo de Produto (Blocos de Motor, Carcaças de Transmissão, Rodas e Mais), Tipo de Processo (Fundição em Coquilha por Gravidade Padrão e Fundição em Coquilha por Gravidade com Basculamento), e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ligas de Alumínio |

| Ligas de Zinco |

| Ligas de Magnésio |

| Componentes Automotivos |

| Elétrico e Eletrônico |

| Peças Aeroespaciais |

| Maquinário Industrial |

| Bens de Consumo |

| Blocos de Motor |

| Carcaças de Transmissão |

| Rodas |

| Carcaças Fundidas em Coquilha |

| Componentes Estruturais |

| Outros |

| Fundição em Coquilha por Gravidade Padrão |

| Fundição em Coquilha por Gravidade com Basculamento |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Ligas de Alumínio | |

| Ligas de Zinco | ||

| Ligas de Magnésio | ||

| Por Aplicação | Componentes Automotivos | |

| Elétrico e Eletrônico | ||

| Peças Aeroespaciais | ||

| Maquinário Industrial | ||

| Bens de Consumo | ||

| Por Tipo de Produto | Blocos de Motor | |

| Carcaças de Transmissão | ||

| Rodas | ||

| Carcaças Fundidas em Coquilha | ||

| Componentes Estruturais | ||

| Outros | ||

| Por Tipo de Processo | Fundição em Coquilha por Gravidade Padrão | |

| Fundição em Coquilha por Gravidade com Basculamento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fundição em coquilha por gravidade?

O tamanho do mercado de fundição em coquilha por gravidade era de USD 27,13 bilhões em 2026 e está projetado para atingir USD 32,66 bilhões até 2031.

Qual região domina a demanda por produtos fundidos em coquilha por gravidade?

A Ásia-Pacífico lidera, respondendo por 46,78% da participação global do mercado de fundição em coquilha por gravidade em 2025.

Como as regulamentações ambientais estão afetando as operações das fundições?

Os padrões da UE sobre Melhores Técnicas Disponíveis (MTD) estão reduzindo as emissões de COV, impulsionando a transição para revestimentos de molde à base de água e promovendo consolidações entre instalações em conformidade.

Qual material captura a maior parcela dos volumes fundidos em coquilha por gravidade?

As ligas de alumínio respondem por 80,12% do total de volumes fundidos, apoiadas por ciclos de reciclagem maduros e especificação generalizada em componentes automotivos e aeroespaciais.

Página atualizada pela última vez em: